AVANT-PROPOS

Le compte d'affectation spéciale (CAS) « Pensions » et la mission « Régimes sociaux et de retraite » permettent de dresser chaque année un état des lieux d'une partie du financement public des systèmes de retraite. Ce panorama incomplet - puisqu'il n'embrasse pas la totalité des canaux de financement de l'État vers les régimes d'assurance-vieillesse - vient illustrer les différences entre les régimes visés par ces programmes budgétaires et le droit commun en matière de retraites.

Si le rapport budgétaire n'a pas à évaluer la pertinence du choix opéré à l'époque de la création de ces régimes de privilégier la garantie d'un accès bonifié à l'assurance-vieillesse au détriment d'avantages salariaux, il peut néanmoins interroger sur le périmètre du soutien de la solidarité nationale au financement de droits spécifiques. Il fera, en ce sens, oeuvre utile en vue d'étayer le souhait du législateur manifesté à plusieurs reprises ces dernières années de rapprocher les règles des régimes spéciaux et de la fonction publique de celles du régime général.

S'agissant de ce rapprochement et de la singularité des régimes spéciaux, la rapporteure spéciale rappelle qu'une rapide cartographie des 42 caisses des retraites existant en France permet de cerner cinq groupes 1 ( * ) :

- les professions libérales ;

- les indépendants et travailleurs agricoles ;

- les régimes spéciaux ;

- les fonctions publiques ;

- les salariés.

Les différents régimes tendent ainsi à refléter la spécificité des activités qu'ils représentent. Celle-ci justifie pour partie, à l'heure actuelle, le choix de certains paramètres de financement ou de modalités d'ouvertures des droits. L'alignement des régimes spéciaux financés par l'État sur le droit commun peut se justifier au nom d'une volonté de réduire la dépense publique et de réviser les droits acquis à l'aune de l'évolution des conditions de travail. Cet alignement ne suppose pas pour autant une uniformisation de tous les régimes spéciaux, dès lors que ceux-ci ne sont pas dépendants d'une subvention d'équilibre de l'État et apparaissent en mesure de faire face au défi démographique.

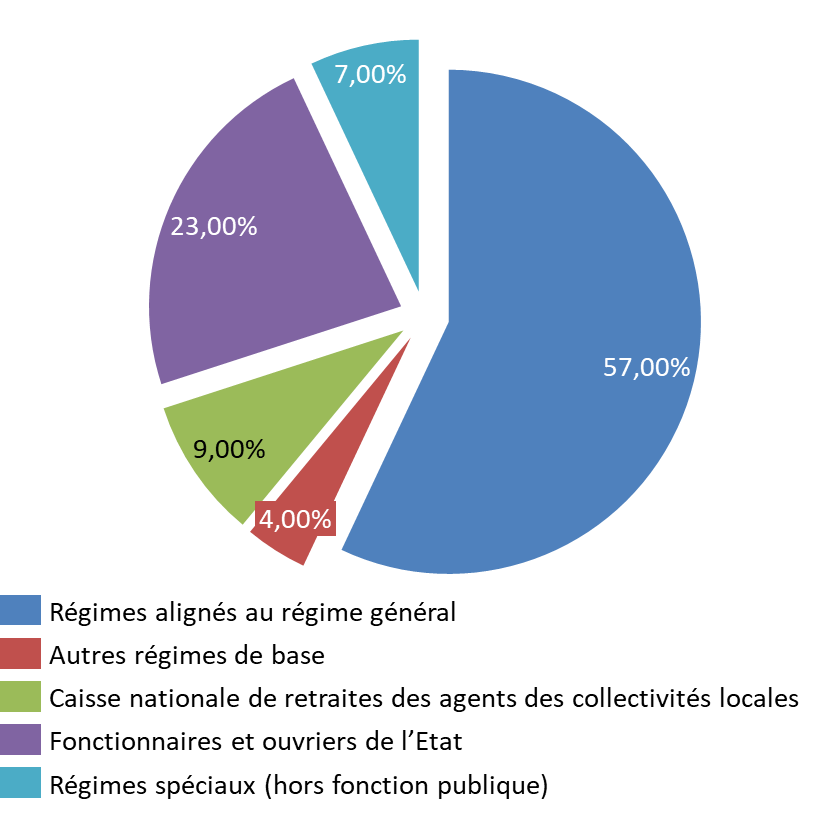

Les dépenses du CAS Pensions et de la mission « Régimes sociaux et de retraite » représentent 30 % des dépenses d'assurance vieillesse en France

Les seules pensions de la fonction publique d'État, visées par le CAS « Pensions » représentaient en 2020, 23 % des dépenses d'assurance-vieillesse et celles des régimes spéciaux 7 %. Les pensions servies par les régimes de retraite de base ont atteint 241,9 milliards d'euros en 2020 (+ 2,2 % par rapport à 2019) et devraient atteindre 246,1 milliards d'euros en 2021 (+ 1,7 % par rapport à 2020).

Répartition des prestations de retraites entre

les différents régimes de base

en 2020

Source : commission des finances du Sénat, d'après le rapport de la commission des comptes de la sécurité sociale, septembre 2021

Le régime de la fonction publique d'État représentait, par ailleurs, 16,6 % des ressources du système de retraite français en 2019.

L'examen de la contribution de l'État aux régimes spéciaux et aux pensions civiles et militaires s'inscrit dans un contexte d'augmentation constante des dépenses d'assurance vieillesse, tous régimes confondus

Dans son rapport de juin 2021, le Conseil d'orientation des retraites (COR) estime ainsi que le déficit des régimes de retraites devrait représenter 0,4 % du PIB en 2021, puis 0,6 % du PIB en 2025 et 0,7 % du PIB à l'horizon 2030.

Le COR note néanmoins que la crise sanitaire n'a pas débouché sur une réelle diminution des dépenses de retraites. Il convient en outre de rappeler qu'avant même la crise, le COR tablait sur une augmentation des dépenses de retraites de 1,4 % par an jusqu'en 2025 puis de 1,6 ou 1,7 % jusqu'en 2030, en fonction du taux de croissance . Cette projection reposait, notamment, sur une indexation des pensions sur les prix et une prolongation du rythme des gains d'espérance de vie (2 ans de plus entre 2016 et 2030), alors même que la tendance semble moins marquée ces dernières années.

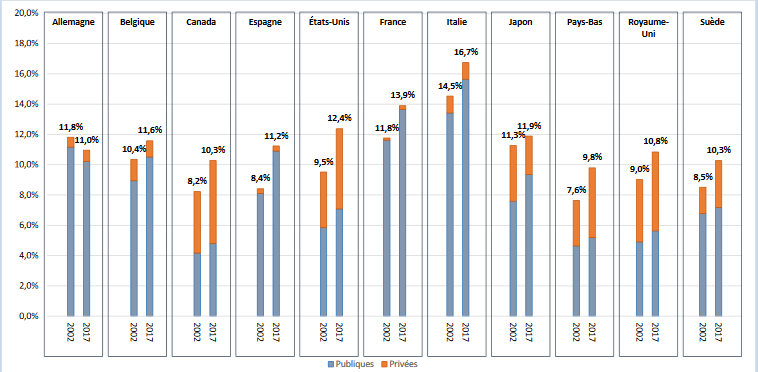

Cette tendance à la majoration de la part des dépenses de retraites dans le PIB n'est pas spécifique à la France. La plupart des pays occidentaux font face au même défi.

Part des dépenses de retraites dans le PIB par pays en 2002 et 2017

Source : Conseil d'orientation des retraites, 8 ème rapport annuel, juin 2021

En France comme ailleurs, la progression des dépenses est plus rapide que celle des recettes. Deux éléments conditionnent une telle hausse :

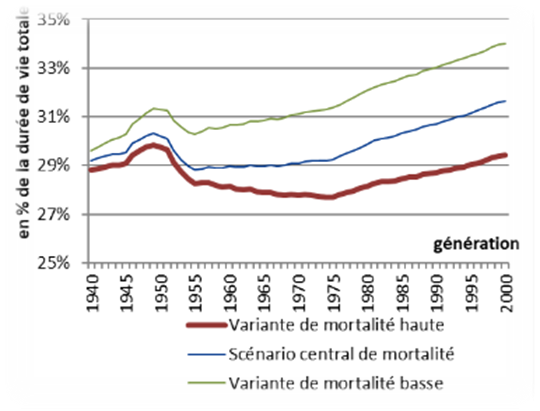

- une progression continue de l'espérance de vie : le ratio entre le nombre de personnes âgées de 20 à 59 ans et celui des personnes de 60 ans devrait ainsi passer de 1,9 en 2020 à 1,3 en 2070, le rapport entre le nombre de cotisants et le nombre de retraités, tous régimes confondus, passant de 1,7 en 2019 à 1,3 à l'horizon 2070. Ce vieillissement de la population induit une augmentation du nombre de pensionnés et un prolongement de la durée de retraite ;

- une croissance insuffisamment élevée sur le long terme pour garantir un niveau d'emploi favorable à l'équilibre du système en général. Cette question du niveau d'emploi prend d'ailleurs une acuité particulière dans le cadre de la sphère publique, au regard du souhait récurrent de limiter la dépense et donc, pour partie, le recrutement.

Durée de retraite en proportion de la

durée de vie totale

(moyennes par

génération)

Source : Conseil d'orientation des retraites, 8 ème rapport annuel, juin 2021

Les dépenses de retraite représentaient 14,7 % du PIB en 2020. Cette proportion est pour partie conjoncturelle, compte-tenu de l'atonie de l'activité. Elles devraient retrouver l'étiage d'avant crise au cours de l'exercice 2022, s'établissant ainsi à 13,7 % du PIB. Elles seraient ensuite comprises entre 11,3 % et 13 % au cours de la période 2030-2070, en fonction du scenario macro-économique retenu. Dans son rapport de juin 2021, le COR relève en effet que les dépenses de retraite tous régimes confondus sont à législation constante amenées à décroitre en pourcentage du PIB à partir de 2030.

Les soldes du système des retraites en 2030, 2060 et 2070 dépendent en large partie de ce scenario macro-économique et d'hypothèses potentiellement optimistes au regard de la crise imprévue que la France vient de traverser. Il convient de rappeler à ce stade que les prévisions du COR reposent sur quatre scénarios de gains de productivité du travail à long terme (scénarios 1,0 %, 1,3 %, 1,5 % et 1,8 %) associés à un taux de chômage à terme de 7 %. Ces variables n'ont été que partiellement atteintes au cours des trente dernières années.

Pour tempérer l'impact de ces variables, une des clés peut consister à modifier les paramètres d'accession à la pension. On en dénombre trois principaux : l'âge de liquidation, la durée et le niveau de cotisation et, enfin le mode de revalorisation des pensions.

Des leviers de réforme spécifiques

S'agissant des régimes visés par le compte d'affectation spéciale « Pensions » ou la mission « Régimes sociaux et de retraite », l'utilisation des données macro-économiques peut apparaître, compte tenu de la nature même des cotisants, pour partie inopportune.

Les variables d'ajustement visent plus, dans ces cas, les droits et avantages spécifiques à ces régimes de retraites, mais aussi le mode d'équilibrage retenu par l'État pour le financement de ces régimes. Trois options existent :

- la convention EEC (effort de l'État constant) où la contribution de l'État aux régimes de la fonction publique et à ceux visés par la mission « Régimes sociaux et de retraite » s'exprime en part de PIB et évolue en fonction ;

- la convention TCC (taux de cotisation constant), aux termes de laquelle le taux de contribution patronale à ces régimes est figé ;

- la convention EPR (équilibre permanent des régimes) qui prévoit un équilibre, année après année.

Le choix de cette convention est déterminant sur le solde global du système des retraites, le COR estimant que la convention EPR, soit celle retenue actuellement, contribuerait à la dégrader.

Le deuxième facteur propice à une maîtrise des dépenses de retraites tient aux trois leviers précédemment évoqués. Force est de constater que la plupart ont déjà été pour partie actionnés via les réformes adoptées en 2003 et en 2010 et permettent donc d'envisager à moyen terme un recul de la dépense publique en matière de retraites.

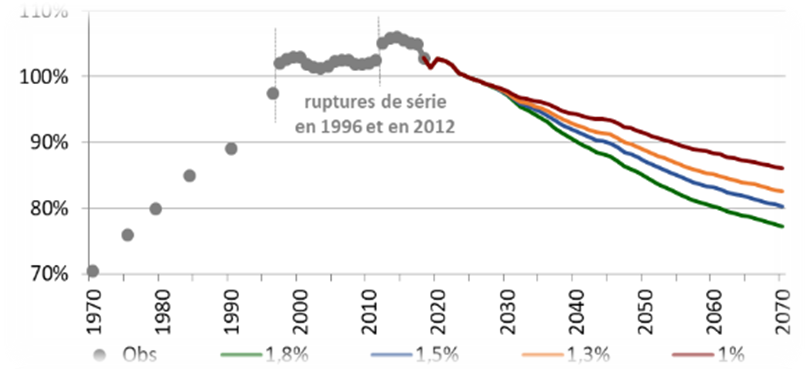

Reste une interrogation sur le niveau des pensions. La pension brute devrait représenter, tous régimes confondus, selon le COR, entre 31,6 % et 36,5 % du revenu brut en 2070, contre 50,1 % aujourd'hui. L'adossement très progressif des régimes spéciaux et de celui de la fonction publique au régime général mis en place ces dernières années devrait contribuer à la baisse de ce ratio. Le COR constatait, par ailleurs, en 2018 que le niveau de vie moyen des retraités était légèrement supérieur à celui de l'ensemble de la population (+ 2,9 %). Ce niveau est relativement stable depuis 1996. Il devrait cependant baisser à long terme pour atteindre une fourchette comprise entre 90 et 95 % du niveau de vie de l'ensemble de la population à l'horizon 2040 puis entre 77 et 86 % en 2070.

Niveau de vie relatif des retraités par le passé et en projection (niveau de vie moyen des retraités rapporté à celui de l'ensemble de la population)

Source : Conseil d'orientation des retraites, rapport annuel de juin 2021

Ce constat dresse une perspective où les cotisants actuels voient leur contribution augmenter en volume et en durée pour bénéficier à terme d'une pension moins élevée mais versée sur une plus longue durée, posant la question de l'équité-intergénérationnelle.

Des budgets potentiellement remis en cause par une mise en oeuvre rapide d'une partie de la réforme des retraites

Si le débat budgétaire permet d'approcher la question des paramètres des régimes des retraites et des conditions de leur équilibre, il ne constitue cependant qu'une photographie partielle à un instant T. La présentation des budgets 2022 de la mission « Régimes sociaux et de retraite » et du CAS « Pensions » s'inscrit à cet égard dans un contexte particulier, celui d'une interrogation, au sein de l'exécutif, sur les suites à donner au projet de loi portant réforme des retraites adopté par l'Assemblée nationale en première lecture en février 2020 mais ajourné en raison de la crise sanitaire. L'hypothèse d'une réforme uniquement paramétrique et centrée sur la disparition des régimes spéciaux est ainsi régulièrement avancée.

De fait, le montant des engagements de l'État en matière de retraite ou celui de sa participation au financement des régimes spéciaux tels que présentés dans les documents budgétaires pourraient s'avérer caduques en cas de réforme rapide.

* 1 François-Xavier Albouy, Jean-Hervé Lorenzi, Alain Villemeur et Matthieu Noguès, « La réforme des retraites : cinq conditions impératives », Chaire Transitions démographiques et transitions économiques, septembre 2019.