D. LE PROBLÈME DE LA DETTE TECHNOLOGIQUE COMMENCE (ENFIN) À ÊTRE TRAITÉ PAR L'ADMINISTRATION FISCALE ET LES DOUANES

Les enjeux informatiques de la DGFiP et de la DGDDI sont particulièrement élevés . Les deux directions assument des missions essentielles au bon fonctionnement de l'État , en assurant le recouvrement de ses ressources et la gestion d'une partie de ses dépenses. À cela s'ajoute pour la DGDDI la gestion d'un service de cloud au profit de plusieurs administrations, pour un coût d'hébergement d'environ 9 000 euros par baie.

Depuis le projet de loi de finances pour 2020, les rapporteurs spéciaux ont relevé un changement d'approche bienvenu sur les dépenses informatiques de la mission , qui avaient eu trop tendance à être considérées comme une variable d'ajustement, dans un contexte budgétaire contraint à l'échelle de la mission. Pourtant, ces dépenses, d'investissement comme de fonctionnement, sont destinées à soutenir et à améliorer des systèmes d'information primordiaux dans la vie quotidienne des citoyens et des agents économiques. Il en va ainsi du prélèvement à la source, des projets destinés à améliorer l'efficience du contrôle fiscal, de la préparation au Brexit via la mise en place du système de frontière intelligente (cf. supra ).

1. Pour la DGFiP, une priorité inscrite dans son contrat d'objectifs et de moyens

La direction générale des finances publiques a conclu pour la période 2020-2022 un contrat d'objectifs et de moyens (COM), dont l'objectif n° 3 vise à doter la DGFiP d'un « système d'information à l'état de l'art ». Cette priorité se décline en plusieurs chantiers :

- la résorption de la dette technique et fonctionnelle , qui s'est accumulée dans un contexte financier contraint ;

- la construction de nouveaux outils, avec notamment le réseau de proximité et projet « Pilat' pour le pilotage du contrôle fiscal (cf. supra ) ou encore RocSP pour l'unification informatique du recouvrement forcé ;

- la rénovation des infrastructures, la DGFiP ayant par ailleurs été choisie pour faire partie des principaux acteurs de la stratégie cloud de l'État ;

- la réforme du pilotage des projets informatiques, avec une rénovation de la gouvernance.

La DGFiP a également mis en place un schéma directeur informatique pour la période 2020-2024 afin de retranscrire ses priorités dans ce domaine. En contrepartie de ses engagements, elle devait bénéficier d'une hausse de ses crédits informatiques , retracée dans le COM : de 195 millions d'euros (CP) en 2019 à 212 millions d'euros en 2022, après 226 millions d'euros en 2020. Si cette trajectoire pluriannuelle est sur la bonne voie, il faut relever que le montant prévu pour 2022 dépasse à peine celui constaté en 2014 (208 millions d'euros). C'est encore trop peu : pour retenir une base de comparaison assez large, la France se situe dans la moyenne basse quant à la moyenne du budget informatique alloué aux administrations fiscale et douanière (7 % contre 10 % à 20 % dans d'autres pays occidentaux) 49 ( * ) .

La prévision pour 2022 s'avère finalement supérieure à celle prévue dans le COM et s'établit à 216,8 millions d'euros en AE et 245 millions d'euros en CP , après 240 millions d'euros en 2021. Cette hausse résulte toutefois moins d'un réajustement de la trajectoire pluriannuelle que d'un effet de rattrapage : 45 millions d'euros avaient été annulés en 2020 et sont désormais inscrits en PLF 2022, en complément de la trajectoire budgétaire prévue dans le COM. Sur ces crédits, 29 millions d'euros seraient consacrés à l'informatique et 16 millions d'euros à l'immobilier 50 ( * ) .

Sur le total des 245 millions d'euros, 205,5 millions d'euros devraient être alloués à des dépenses de fonctionnement et 39,5 millions d'euros à des dépenses d'investissement. La proportion d'un sixième des crédits alloué aux investissements peut sembler faible. Elle s'explique d'une part par le fait qu'il est parfois difficile, en gestion, de distinguer dépenses de fonctionnement et dépenses d'investissement dans le domaine informatique, et d'autre part par l'accumulation de la dette technologique de la DGFiP, qui oblige à des efforts accrus de maintenance .

Résorber la dette technologique , c'est avant tout s'assurer de la sécurité des systèmes d'information à long terme et gérer les risques liés à leur fonctionnement . Dans un rapport publié en 2019 51 ( * ) , la Cour des comptes juge que les systèmes sont gérés avec fiabilité, mais que c'est bien leur ancienneté, voire leur obsolescence, qui est source de faiblesses . La DGFiP estime ainsi que 9 % de ses applications sont obsolètes, dont celle chargée d'éditer les bulletins de salaire et de pension des agents de la fonction publique.

2. Pour la DGDDI, la poursuite d'efforts entamés il y a plusieurs années pour résorber la dette technologique et innover

Le budget alloué aux dépenses informatiques de la DGDDI en 2022 atteindrait 51 millions d'euros en AE et 49,4 millions d'euros en CP , soit une augmentation bienvenue de respectivement 23 % en AE et 30 % en CP par rapport au niveau des crédits demandés en loi de finances initiale pour 2021.

La trajectoire budgétaire de la DGDDI dans le domaine informatique est plus contrastée que celle de la DGFiP : ce poste de dépenses avait en effet connu une hausse de ses crédits entre 2012 et 2017 (+ 34 %), afin de porter les efforts en matière de dédouanement, de mise en oeuvre du plan de lutte contre le terrorisme et de préparation au Brexit. Il a ensuite connu une baisse, ne permettant pas à la DGDDI de parvenir à résorber suffisamment rapidement sa dette technologique.

Toutefois, en termes de gouvernance, la DGDDI a enclenché avant l'administration fiscale la formalisation d'une nouvelle stratégie pour ses systèmes d'information , compensant partiellement par-là le manque de moyens dédiés. La révision complète de la gouvernance des systèmes d'information s'est achevée à la fin de l'année 2020. Quant au recrutement de compétences rares, qui figurait également parmi les recommandations de la Cour des comptes, la poursuite de cet objectif s'inscrit dans la réflexion plus large du MEFR sur l'attractivité de ces métiers (cf. supra ).

Pour la DGFiP et la DGDDI, il est certain que l'un des plus grands défis dans le domaine informatique et pour ces prochaines années est celui de la gestion des projets informatiques sur longue période . D'importantes marges de progrès demeurent en la matière, et le temps mis à les combler se traduit très concrètement par un dépassement récurrent des délais et des coûts des projets engagés, généralement réévalués à la hausse lors de chaque projet de loi de finances.

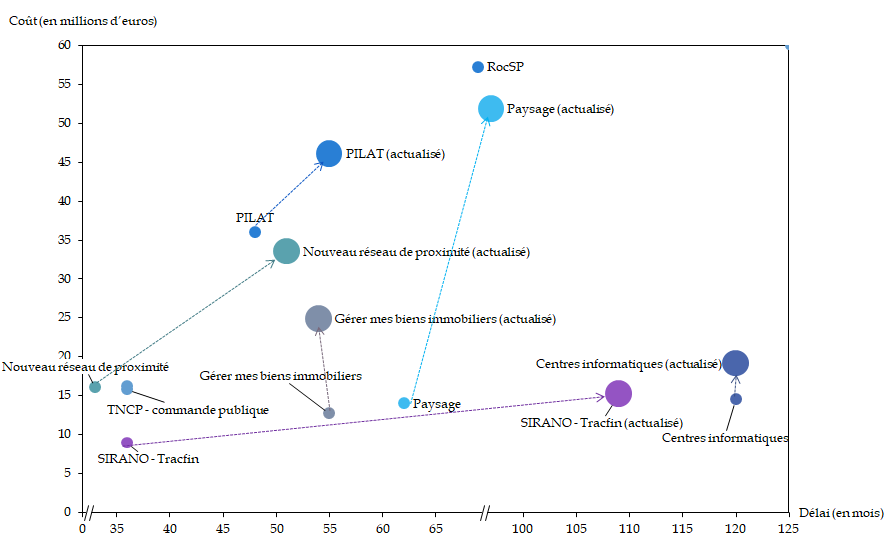

Évolution des coûts et des délais

des principaux projets informatiques

portés par les programmes 156

et 218

(en euros et en mois)

Gérer mes biens immobiliers : service en ligne pour les usagers particuliers comme professionnels et offrant une vision d'ensemble des propriétés bâties sur lesquelles l'usager détient un droit.

Nouveau réseau de proximité : modernisation de l'outil de gestion des implantations de la DGFiP sur le territoire.

PAYSAGE : consolidation de l'application de paye des agents de l'État.

PILAT : pilotage du contrôle fiscal, afin de transformer le système d'information relatif à la chaîne du contrôle fiscal et « décloisonnés » les informations.

RocSP : recouvrement optimisé des créances de la sphère publique, dans le but d'unifier progressivement le recouvrement forcé des différents types de créances de la sphère publique.

Centres informatiques : rénovation et regroupement de quatre centres ministériels au fur et à mesure de l'obsolescence des centres informatiques du ministère.

SIRANO: rénovation du système d'information décisionnel de Tracfin.

TNCP - commande publique : proposition d'une offre de services numériques permettant de dématérialiser de bout en bout la chaîne de la commande publique.

Source : commission des finances, d'après les documents budgétaires

Les coûts et les délais de certains projets ont doublé, voire triplé au fil du temps. Il est désormais temps, et les rapporteurs spéciaux le recommandent lors de l'examen de chaque projet de loi de finances, d'instaurer des indicateurs de suivi sur ces deux aspects , avec des mécanismes d'alerte en cours d'exécution. En effet, il est tout à fait concevable que des projets puissent connaître des dépassements , certains pouvant se justifier par des difficultés rencontrées en cours de mise en oeuvre, par l'ajout de nouvelles briques au projet ou encore par des adaptations, par exemple pour construire un système d'information mutualisé. Or, sans mécanisme de suivi, il est impossible d'apprécier la nature de ces dépassements .

De même, et cette fois-ci dans une optique de contrôle a posteriori, les documents budgétaires pourraient chiffrer , ou à tout le moins quantifier, dans la mesure du possible, les gains de productivité liés à la mise en oeuvre de ces projets. Une partie de ces données est disponible puisqu'un tel exercice a été fait sur le portail commun de recouvrement fiscal, social et douanier dans le cadre du bilan des réformes de productivité de l'action publique 52 ( * ) publié au mois d'octobre 2021. Ce bilan présente à la fois les économies directes attendues à court terme (diminution des dépenses d'affranchissement), les économies indirectes (interruption d'autres projets sectoriels en faveur du projet commun) et les économies escomptées à long terme (amélioration des taux de recouvrement).

3. Le soutien apporté par des vecteurs budgétaires extérieurs à la mission

En dépit de la hausse des crédits informatiques, et dans l'objectif de réduire la pression sur ses dépenses d'investissement et de les allouer à d'autres projets, la DGFiP et la DGDDI recourent à des vecteurs budgétaires extérieurs pour cofinancer le développement de plusieurs de leurs projets.

À titre d'exemple, 18,8 millions d'euros ont été octroyés à la DGDDI par le Fonds pour la transformation de l'action publique 53 ( * ) pour son projet 3D (cf. supra ), tandis que la DGFiP a bénéficié de 14 millions d'euros sur son projet Pilat (pilotage du contrôle fiscal) et de 28,7 millions d'euros en 2020 pour le système RocSP ainsi que pour la refonte du fichier des comptes bancaires et assimilés (Ficoba).

* 49 D'après les données figurant dans la communication de la Cour des comptes à la commission des finances du Sénat sur le pilotage des grands projets numériques de l'État (juillet 2020), où elle opère une comparaison entre la France, les États-Unis, la Suède, le Royaume-Uni ou le Canada.

* 50 D'après les données transmises en réponse au questionnaire budgétaire des rapporteurs spéciaux.

* 51 Cour des comptes, Les systèmes d'information de la DGFiP et de la DGDDI , avril 2019. Communication à la commission des finances, de l'économie générale et du contrôle budgétaire de l'Assemblée nationale.

* 52 Ministère de l'économie, des finances et de la relance, Bilan des réformes de productivité de l'action publique , octobre 2021.

* 53 Programme 349 de la mission « Transformation et fonction publiques ».