II. PLUSIEURS DÉFIS MAJEURS DEVRONT ÊTRE RELEVÉS PAR LE BUDGET DE L'UNION EUROPÉENNE DANS LES ANNÉES À VENIR

Alors que la France prendra la présidence de l'Union européenne à compter de janvier 2022, plusieurs défis se profilent pour le budget européen à court et moyen termes.

A. NE PAS MANQUER LE COCHE DU DÉMARRAGE DE LA PROGRAMMATION BUDGÉTAIRE POUR UNE MOBILISATION EFFICACE DES FONDS EUROPÉENS

Tandis que le projet de budget pour 2022 de l'Union européenne doit traduire la montée en charge du cadre financier pluriannuel 2021-2027, il convient de tirer les leçons du démarrage de la programmation précédente, celle du cadre financier pluriannuel 2014-2020 .

Or, comme plusieurs travaux du Sénat l'ont souligné au cours des dernières années, le principal écueil de la programmation 2014-2020 réside dans le retard pris dans le décaissement des crédits européens , en particulier ceux de la politique de cohésion. Le sénateur Patrice Joly, ancien rapporteur spécial de la contribution de la France au budget de l'Union européenne, avait identifié en 2018 les principaux facteurs expliquant ce retard 11 ( * ) :

- un processus de désignation des autorités de gestion nationales perturbé par l'entrée en vigueur de la loi du 27 janvier 2014 de modernisation de l'action publique et d'affirmation des métropoles (MAPTAM) 12 ( * ) ;

- des procédures de contrôle des autorités de certification qui ont pu contribuer à allonger les délais de transmission des demandes de paiement à la Commission européenne ;

- la modification de la règle du dégagement d'office, qui allonge de deux ans à trois ans le délai dont disposent les États membres pour transmettre les demandes de paiement ;

- les dysfonctionnements des systèmes d'information et le manque de ressources humaines compétentes pour assurer l'ingénierie de tels financements.

Si la mission d'information du Sénat sur la sous-utilisation chronique des fonds européens en France avait nuancé le constat d'un retard pérenne des décaissements en France, elle avait néanmoins souligné la complexité administrative qui avait pesé sur le démarrage de la programmation au cours des premiers exercices du cadre financier pluriannuel 2014-2020 13 ( * ) .

L'allongement du décalage entre l'engagement des dépenses et le versement des crédits de paiement se traduit par une augmentation progressive du reste-à-liquider (RAL) du budget européen , c'est-à-dire du montant d'engagement pris qui n'ont pas encore été couverts par des paiements.

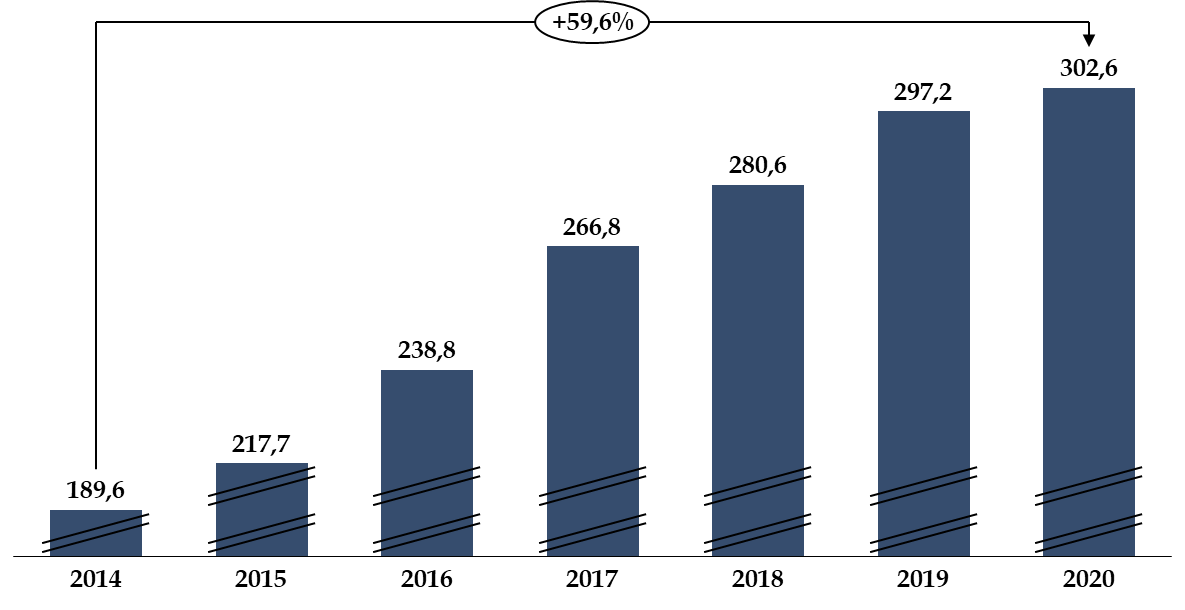

Ainsi, fin 2020, le montant des RAL s'élève à 302,6 milliards d'euros contre 189,6 milliards d'euros fin 2014 , soit une hausse de 60 % environ entre ces deux exercices, qui marquent chacun la fin du premier exercice d'un nouveau cadre financier pluriannuel. En 2020, près de 60 % du RAL est concentré sur les dépenses de la politique de cohésion.

Évolution du reste-à-liquider entre 2014 et 2020

(en milliards d'euros)

Source : commission des finances du Sénat à partir de l'annexe au projet de loi de finances pour 2022 « Relations financières avec l'Union européenne »

D'après les informations transmises par la direction du budget, en septembre 2021, le montant des RAL au titre des fonds de la politique de cohésion en France s'élevait à 8,5 milliards d'euros . La France présente un taux de décaissement de 51,9 % de ces crédits, contre 63 % en moyenne au sein de l'Union européenne. Ces retards sont particulièrement marqués en outre-mer, avec un taux de décaissement de 10 points inférieur à la moyenne du territoire métropolitain. Toutefois, le taux de consommation des crédits du fonds européen agricole pour le développement rural (FEADER) est très supérieur à la moyenne européenne en France (84 % fin 2020, contre 68 % en moyenne au sein de l'Union européenne), ce qui témoigne de sa bonne appropriation par les autorités de gestion et les porteurs de projet.

Certes, la constitution d'un RAL est un phénomène normal dans la chaîne des dépenses de l'Union européenne, en particulier pour la politique de cohésion pour laquelle les crédits sont décaissés, non pas selon une logique de guichet, mais sur transmission des factures. Toutefois, une augmentation de ce RAL révèle un allongement du délai nécessaire pour concrétiser les dépenses de l'Union européenne au niveau local . Cette temporalité particulièrement longue est également préjudiciable pour l'image de l'Union européenne, a fortiori dans un contexte de reprise économique largement soutenue par la mobilisation accrue du budget européen. Une traduction tardive sur le terrain de la plus-value budgétaire européenne contribue à alimenter une forme de scepticisme de son intérêt, en dépit du fait que la France reste l'un des principaux bénéficiaires des dépenses européennes .

Une stabilisation du RAL en 2021 pourrait être constatée en raison de l'accélération des paiements de la programmation précédente, et de la montée en charge des dispositions de mobilisation des crédits de la politique de cohésion en réponse à la crise sanitaire, CRII et CRII+. Toutefois, cette stabilisation pourrait n'être que ponctuelle, et dépendra du décaissement des crédits de paiement dans les prochaines années.

Le rapporteur spécial estime qu' une vigilance accrue doit être exercée en ce début du nouveau cadre financier pluriannuel afin de tirer les leçons du passé , d'autant plus le renouvellement des conseils régionaux, autorités de gestion de certains fonds européens structurels et d'investissement (FESI), fait peser un risque de retard similaire au précédent cadre financier pluriannuel. Sur ce point, si la France a procédé à des échanges informels avec la Commission européenne en vue de l'élaboration du nouvel accord de partenariat 14 ( * ) pour la programmation, celui-ci ne lui a pas encore été officiellement transmis.

Afin de réduire le RAL, lors des négociations relatives au cadre financier pluriannuel 2021-2027, la France a soutenu l'idée de ramener de trois à deux ans la règle du dégagement d'office , comme le proposait également la Commission européenne, sur le modèle de la règle en vigueur pour le cadre financier pluriannuel 2007-2013. Cette modification n'a finalement pas été retenue par les États membres.

Évolutions de la gestion des fonds

européens structurels et d'investissement

en France pour la

programmation 2021-2027

Le règlement portant dispositions communes aux fonds structurels pour 2021-2027 prévoit plus de 80 mesures de simplification , et notamment l'allègement de l'accord de partenariat, point auquel les autorités françaises demeurent fortement attachées (...).

La France privilégie une démarche de simplification , en diminuant le nombre de programmes opérationnels de 41 à 22 pour le fonds européen de développement régional (FEDER), le fonds social européen (FSE) et le fonds européen des affaires maritimes et de la pêche (FEAMP), soit 17 programmes FEDER-FSE+ (...). Ces dispositions permettront d'optimiser le coût humain et financier de gestion des fonds européens, et de diminuer la charge d'audit qui s'impose réglementairement, au bénéfice des porteurs de projets.

Les missions d'audit se poursuivront avec les mêmes méthodes et les mêmes exigences que sur le cadre précédent , excepté qu'il ne sera pas nécessaire de réaliser des audits de désignation étant donné que les autorités de gestion ne changent pas sur la nouvelle programmation. Afin d'améliorer le support apporté par la commission interministérielle de contrôle et de certification (CICC) aux équipes d'audits régionales ou nationales, les moyens de la CICC ont été renforcés avec la création de 12 postes en 2021 en réponse aux besoins identifiés compte tenu de la montée en puissance de la certification et des audits sur la fin de programmation. Ces moyens humains supplémentaires concernent l'ensemble de l'activité de la CICC qui couvre 58 programmes sur 2014-2020 et 39 programmes sur 2021-2027. L'organisation de la CICC a été profondément refondée avec la création de deux départements :

- un département d'audit dont la finalité est de livrer à la Commission européenne dans les délais imposés, les rapports annuels de contrôles et les avis annuels d'audit, en pilotant, tout au long de l'année, l'ensemble des productions issues des audits d'opération (plusieurs centaines), des audits de système (une dizaine) et des audits des comptes (plusieurs dizaines) ;

- un département transverse dont l'enjeu est d'apporter un appui juridique et méthodologique pour sécuriser les travaux d'audit, garantir l'homogénéité des pratiques des auditeurs et assurer la qualité des travaux réalisés.

S'agissant des relations entre la CICC et les autorités de gestion, elles seront formalisées pour la période 2021-2027 dans des protocoles amendés qui fixent notamment les moyens d'audit mis à disposition de la CICC, en cours de signature, entre la CICC et les régions.

Source : réponse de la direction du budget au questionnaire du rapporteur spécial

* 11 Pour une information plus détaillée, le lecteur est invité à se reporter au rapport d'information n° 651 (2017-2018) fait par Patrice Joly au nom de la commission des finances sur les ambitions de l'Union européenne et de la France pour le prochain cadre financier pluriannuel.

* 12 Loi n° 2014-58 du 27 janvier 2014 de modernisation de l'action publique territoriale et d'affirmation des métropoles.

* 13 Rapport d'information n° 745 (2018-2019) fait par Colette Mélot au nom de la mission d'information sur la sous-utilisation chronique des fonds européens en France.

* 14 Il s'agit d'un document produit par chaque État membre, fixant la stratégie, les priorités et les modalités relatives à l'utilisation des fonds européens structurels et d'investissement (FESI) en tenant compte des objectifs de la stratégie Europe 2020 en faveur de la croissance. Soumis à l'approbation de la Commission européenne, il présente la liste de programmes opérationnels (PO) nationaux et régionaux que l'État membre compte mettre en oeuvre.