LA

PROPOSITION DE LOI ORGANIQUE RELATIVE

À LA MODERNISATION DE LA

GESTION

DES FINANCES PUBLIQUES

EXAMEN DES ARTICLES

TITRE

1ER

DISPOSITIONS RELATIVES À LA PROGRAMMATION

DES FINANCES

PUBLIQUES

ARTICLE 1er

Révision du cadre pluriannuel des

finances publiques

Le présent article prévoit :

- de transférer au sein de la LOLF les dispositions relatives à la programmation des finances publiques contenues à ce jour par la loi organique du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques ;

- d'instituer au sein du domaine obligatoire des lois de programmation des finances publiques un objectif d'évolution des dépenses des administrations publiques (ODAP) ;

- de compléter les informations figurant aux articles liminaires des lois financières ;

- de transmettre au Parlement au plus tard le 30 avril, et non plus à la fin de la session ordinaire, le rapport sur l'orientation des finances publiques afin de permettre la tenue d'un débat commun à celui portant sur le programme de stabilité.

La commission des finances propose :

- de compléter l'ODAP de la présentation de la part des dépenses publiques considérées comme des dépenses d'avenir, c'est-à-dire durablement favorables à la croissance économique ainsi qu'au progrès social et environnemental ;

- d'instituer, en miroir de l'ODAP, un objectif d'évolution des recettes des administrations publiques (ORAP) ;

- de garantir la transmission du rapport sur l'orientation des finances publiques au plus tard quinze jours avant la transmission de programme de stabilité à la Commission européenne afin d'assurer que le débat commun à ces deux documents se tienne bien avant que le Gouvernement n'ait remis le programme de stabilité aux institutions européennes.

I. LE DROIT EXISTANT : PRÉVUE PAR LA CONSTITUTION ET RÉSULTANT DE NOS OBLIGATIONS EUROPÉENNES, LA DÉFINITION D'ORIENTATIONS PLURIANNUELLES DES FINANCES PUBLIQUES RELÈVE D'UNE LOI DE PROGRAMMATION SPÉCIFIQUE ET S'ACCOMPAGNE D'UNE INFORMATION ENRICHIE EN LOI DE FINANCES AINSI QUE DE LA CRÉATION D'UN ORGANISME INDÉPENDANT, LE HAUT CONSEIL DES FINANCES PUBLIQUES

A. ADOPTÉE APRÈS LA RATIFICATION DU TSCG, LA LOI ORGANIQUE DU 17 JUILLET 2012 PRÉCISE LE CONTENU ET LA PORTÉE DE LOIS DE PROGRAMMATION DES FINANCES PUBLIQUES DANS LES LIMITES RAPPELÉES PAR LE JUGE CONSTITUTIONNE

1. Le cadre constitutionnel et européen relatif à la programmation pluriannuelle des finances publiques

L'article 11 de la loi constitutionnelle n° 2008-724 du 23 juillet 2008 a reconnu au législateur la compétence pour définir des « orientations pluriannuelles des finances publiques (... qui ) s'inscrivent dans l'objectif d'équilibre des comptes des administrations publiques ».

Ces orientations ne peuvent être définies qu'au travers d'une loi de programmation , catégorie de loi substituée aux anciennes lois de programme à l'occasion de la même révision constitutionnelle.

Si la Constitution se borne à mentionner un objectif programmatique d'équilibre des comptes publics sans le définir davantage, les dispositions découlant du traité sur la stabilité, la coordination et la Gouvernance (TSCG) du 2 mars 2012 imposent à la France des obligations plus précises. En effet, cet instrument impose aux États parties qu'ils :

- présentent un solde structurel des

administrations publiques supérieur à - 0,5 point de

PIB si l'endettement public excède 60 % du PIB et

à

- 1 point de PIB en cas contraire ;

- à défaut, respectent une trajectoire d'ajustement du solde structurel vers cet « objectif de moyen terme » proposée par la Commission européenne en tenant compte des risques pesant sur la soutenabilité des finances publiques ;

- instituent un mécanisme de correction mis en oeuvre automatiquement pour corriger les « écarts importants » à l'objectif de moyen terme ou à la trajectoire d'ajustement en tenant compte, le cas échéant, de la survenue de « circonstances exceptionnelles » ;

- chargent une ou des institutions au niveau national de vérifier en toute indépendance le respect des règles d'équilibre et de correction des écarts précisées ci-avant ;

- assurent le respect des règles du traité « au moyen de dispositions contraignantes et permanentes, de préférence constitutionnelles ».

À l'occasion de sa décision 2012-653 du 9 août 2012 sur le TSCG, le Conseil constitutionnel, saisi en application de l'article 54 de la Constitution, a pu préciser la portée de ces obligations dans la perspective de leur transposition en droit interne.

En particulier, le Conseil a rappelé « qu'introduire directement des dispositions contraignantes et permanentes imposant le respect des règles relatives à l'équilibre des finances publiques » exigerait une révision constitutionnelle.

Il a toutefois également indiqué que, dans la mesure où l'article 3.2 du traité prévoit que ces règles prennent effet en droit national « au moyen de dispositions (...) dont le plein respect et la stricte observance tout au long des processus budgétaires sont garantis de quelque autre façon » , le législateur pouvait utilement faire le choix de préciser, par la voie organique, le contenu des lois de programmation des finances publiques afin qu'elles énoncent, à titre programmatique, les orientations et dispositions requises par le TSCG.

2. Le domaine exclusif, obligatoire et facultatif des lois de programmation des finances publiques

Compte tenu du sens de la décision du Conseil constitutionnel précitée et afin d'assurer, en l'absence de révision constitutionnelle, la transposition en droit interne des obligations résultant du TSCG, le législateur a fait le choix de préciser par la voie organique le contenu des lois de programmation des finances publiques

À cet égard, la loi organique du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques (LOPGFP) prévoit que les LPFP portent sur une période minimale de trois ans et, à titre exclusif et obligatoire :

- fixent l'objectif de moyen terme des administrations publiques, c'est-à-dire le niveau minimal du solde structurel exprimé en points de PIB ;

- déterminent en comptabilité nationale, la trajectoire d'évolution du solde structurel ;

- déterminent, en comptabilité nationale, la trajectoire d'évolution du solde effectif ainsi que sa décomposition pour chaque sous-secteur d'administration ;

- déterminent la trajectoire d'évolution de l'endettement public ;

- déterminent l'effort structurel devant être réalisé au titre de chacun des exercices concernés, c'est-à-dire la composante de l'évolution du solde structurel résultant des effets des seules mesures nouvelles en recettes et en dépenses ;

- prévoient un montant maximal des crédits du budget de l'État, des prélèvements sur recettes et des taxes affectées hors collectivités locales et administrations de sécurité sociale ;

- décrivent un objectif de dépense à périmètre constant des régimes obligatoires de base de la sécurité sociale et d'assurance maladie ;

- indiquent l'incidence minimale sur les impôts et cotisations sociales des mesures nouvelles ;

- énoncent un plafond d'évolution des crédits des missions du budget général.

Par ailleurs, à titre facultatif, les LPFP peuvent prévoir :

- l'orientation des dépenses, des recettes, du solde et de l'endettement de l'ensemble ou d'une partie des administrations publiques ;

- des règles relatives à la gestion des finances publiques visant, en particulier, à encadrer les dépenses, les recettes, le solde et le recours à l'endettement de tout ou partie des administrations publiques 1 ( * ) .

Ainsi que l'a rappelé le Conseil constitutionnel dans sa décision n° 2012-658 DC du 13 décembre 2012, les orientations pluriannuelles des finances publiques relevant du domaine exclusif et obligatoire des LPFP ne présentent qu'un caractère programmatique. À cet égard, elles ne s'imposent pas en droit au contenu des lois de finances et de financement de la sécurité sociale.

3. Les règles de correction et le rôle du Haut Conseil des finances publiques

Pour mémoire, le TSCG dispose que les États parties doivent instituer un mécanisme de correction mis en oeuvre automatiquement pour corriger les « écarts importants » à l'objectif de moyen terme ou à la trajectoire d'ajustement et charger une ou des institutions au niveau national de vérifier en toute indépendance le respect des règles d'équilibre et de correction des écarts.

En premier lieu, l'article 11 de la loi organique du 17 décembre 2012 institue, aux fins de satisfaire au premier point, un Haut Conseil des finances publiques dont les missions sont plus exhaustivement décrites au commentaire de l'article 12 de la présente proposition de la loi organique.

En second lieu, l'article 23 de la loi organique du 17 décembre 2012 prévoit les modalités d'activation et la portée du mécanisme de correction.

Ainsi, il appartient au HCFP, à l'occasion de l'avis qu'il rend sur le projet de loi de règlement, de constater l'existence d'écarts importants - c'est-à-dire supérieur à 0,5 % du PIB ou 0,25 % sur une période deux ans - entre, d'une part, les résultats de solde structurel constaté en exécution et, d'autre part, la prévision inscrite en loi de programmation des finances publiques.

Le cas échéant, il appartient au Gouvernement de justifier ces écarts lors de l'examen du projet de loi de règlement et d'indiquer, dans le rapport d'orientation des finances publiques (DOFP), les mesures de correction envisagées.

Par ailleurs, le Gouvernement devra, en cette circonstance, rendre un rapport annexé au projet de loi de finances et de financement de la sécurité sociale de l'année comportant une analyse des mesures de correction envisagées.

L'avis rendu par le HCFP sur le projet de loi de finances et de financement de la sécurité sociale comporte une appréciation de ces mesures de correction.

B. LA LOI ORGANIQUE DU 17 DÉCEMBRE 2012 A COMPLÉTÉ LE CONTENU DES LOIS DE FINANCES D'UN ARTICLE LIMINAIRE RELATIF AU SOLDE DE L'ENSEMBLE DES ADMINISTRATIONS PUBLIQUES

L'article 7 de la loi organique prévoit que l'article liminaire des lois de finances initiales et rectificatives ainsi que de financement rectificatives de la sécurité sociale 2 ( * ) retrace sous la forme d'un tableau l'état des prévisions pour l'année concernée, et l'exécution pour l'exercice achevé, des soldes structurels et effectifs des administrations publiques en indiquant les calculs permettant de passer de l'un à l'autre, c'est-à-dire en distinguant les composantes conjoncturelle et les mesures exceptionnelles et temporaires affectant le solde public.

L'article 8 de la loi organique prévoit que l'article liminaire de l a loi de règlement présente également un tableau de synthèse qui retrace les soldes publics structurel et effectif de l'exercice considéré et précise les écarts à la loi de finances initiale et à la trajectoire prévue par la LPFP.

C. LES MODALITÉS D'INFORMATION DU PARLEMENT SUR LES PERSPECTIVES PLURIANNUELLES DES FINANCES PUBLIQUES SONT PRÉCISÉES PAR LES LOIS ORGANIQUES DU 1 ER AOÛT 2001 ET DU 17 DÉCEMBRE 2012

1. Le Parlement est destinataire, en avril, du programme de stabilité et peut en débattre avant que le Gouvernement ne le transmette aux institutions européennes

L'article 3 du règlement (CE) n° 1466/97 du conseil du 7 juillet 1997 relatif au renforcement de la surveillance des positions budgétaires ainsi que de la surveillance et de la coordination des politiques économiques prévoit que les États membres de l'Union européenne et de l'Union économique et monétaire doivent annuellement présenter au Conseil et à la Commission européenne, un programme de stabilité présentant :

- l'objectif budgétaire à moyen terme et la trajectoire d'ajustement en vue de la réalisation de cet objectif concernant le solde des administrations publiques en pourcentage du PIB, l'évolution prévisible du ratio d'endettement public, la trajectoire de croissance prévue pour les dépenses publiques, y compris l'allocation correspondante pour la formation brute de capital fixe, compte tenu en particulier des conditions et des critères pour déterminer la croissance des dépenses au titre de l'article 5, paragraphe 1, la trajectoire de croissance prévue pour les recettes publiques sur la base de politiques inchangées, et une évaluation chiffrée des mesures discrétionnaires prévues en matière de recettes ;

- des informations relatives aux passifs implicites liés au vieillissement et aux engagements conditionnels, comme les garanties publiques, susceptibles d'avoir une incidence majeure sur les comptes des administrations publiques ;

- des informations sur la cohérence du programme de stabilité avec les grandes orientations des politiques économiques et le programme de réforme national ;

- les principales hypothèses concernant l'évolution prévisible de l'économie et les variables économiques importantes qui sont susceptibles d'influer sur la réalisation du programme de stabilité, telles que les dépenses publiques d'investissement, la croissance du PIB en termes réels, l'emploi et l'inflation ;

- une évaluation quantitative des mesures budgétaires et des autres mesures de politique économique qui sont mises en oeuvre ou envisagées pour réaliser les objectifs du programme, comprenant une analyse coûts/bénéfices des réformes structurelles majeures qui entraînent des effets budgétaires positifs directs à long terme, y compris en renforçant la croissance potentielle durable ;

- une analyse de l'incidence que tout changement des principales hypothèses économiques aurait sur la situation budgétaire et la dette ;

- le cas échéant, les raisons d'un écart par rapport à la trajectoire d'ajustement requise en vue de la réalisation de l'objectif budgétaire à moyen terme.

En application des dispositions de l'article 14 de la loi n° 2010-1645 du 28 décembre 2010 de programmation des finances publiques pour les années 2011 à 2014 « (...) le Gouvernement adresse au Parlement, au moins deux semaines avant sa transmission à la Commission européenne en application de l'article 121 du traité sur le fonctionnement de l'Union européenne, le projet de programme de stabilité. Le Parlement débat de ce projet et se prononce par un vote. »

Il peut être relevé qu'en pratique, si un débat est généralement organisé il n'est que rarement suivi d'un vote.

2. Le Parlement est destinataire, avant la fin de la session ordinaire, et peut débattre d'un rapport sur l'orientation des finances publiques

L'article 48 de la LOLF prévoit que le Gouvernement remet au Parlement, au cours du dernier trimestre de la session ordinaire, un rapport sur les orientations des finances publiques comportant :

- une analyse des évolutions économiques constatées depuis l'établissement du RESF ;

- une description des grandes orientations de sa politique économique et budgétaire au regard des engagements européens de la France ;

- une évaluation à moyen terme des ressources de l'État ainsi que de ses charges ventilées par grandes fonctions ;

- la liste des missions, des programmes et des indicateurs de performances associés à chacun de ces programmes, envisagés pour le projet de loi de finances de l'année suivante.

La publication de ce rapport peut donner lieu à un débat à l'Assemblée nationale et au Sénat.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UN TRANSFERT DES DISPOSITIONS DE LA LOI ORGANIQUE DU 17 DÉCEMBRE 2012 VERS LA LOLF QUI S'ACCOMPAGNE DE QUELQUES ÉVOLUTIONS DE FONDS

A. L'INTÉGRATION DES DISPOSITIONS DE LA LOI ORGANIQUE DU 17 DÉCEMBRE 2012 DANS LE CORPS DE LA LOLF

Le présent article prévoit, à titre principal, d'intégrer au sein de la LOLF l'ensemble des dispositions qui figurent actuellement dans la loi organique du 17 décembre 2012 et qui sont relatives :

- à la définition du contenu des lois de programmation des finances publiques et du rapport annexé aux lois de programmation ;

- à la définition du contenu des articles liminaires des lois de finances et des lois de financement de la sécurité sociale.

B. L'INSTITUTION AU SEIN DU DOMAINE OBLIGATOIRE DES LOIS DE PROGRAMMATION D'UN OBJECTIF D'ÉVOLUTION DES DÉPENSES DES ADMINISTRATIONS PUBLIQUES

L'alinéa 8 du présent article prévoit, par ailleurs, de compléter le domaine obligatoire des LPFP en prévoyant qu'elles déterminent un objectif d'évolution des dépenses des administrations publiques (ODAP) pour chaque année couverte par l'exercice de programmation.

Celui-ci serait exprimé comme le taux de croissance annuel en volume des dépenses mais, également, comme une prévision en euros courants.

L'alinéa 10 du présent article prévoit, également, que cet objectif serait décliné pour chaque sous-secteur d'administration.

L'article 9 bis de la proposition de loi organique complèterait l'information contenue au sein du rapport économique, social et financier (RESF) annexé au projet de loi de finances afin d'y intégrer un « compteur des écarts » entre, d'une part, le niveau de dépenses, en milliards d'euros courants, exécutées (pour l'exercice N-1), autorisées (pour l'exercice N) et demandées (pour l'exercice N+1) et, d'autre part, la trajectoire de l'ODAP.

La commission spéciale chargée d'examiner la proposition de loi organique a adopté deux amendements rédactionnels n° 113 et 114 à l'initiative de MM. Laurent Saint-Martin et Éric Woerth.

C. L'ÉLARGISSEMENT DU CONTENU DES ARTICLES LIMINAIRES DES LOIS FINANCIÈRES

1. Les lois de finances, à l'exception des lois de règlement, et les lois de financement rectificatives de la sécurité sociale

Les alinéas 34 à 39 introduisent un article 1 er G au sein de la LOLF qui complète la liste des informations qui doivent figurer aux articles liminaires des lois de finances 3 ( * ) et des lois de financement rectificatives de la sécurité sociale.

En l'espèce, ces articles liminaires devront comprendre au surplus des informations qui y figurent déjà, pour chacune des années sur laquelle porte la loi de finances ou de financement :

- l'état et la prévision des soldes effectifs et structurels déclinés par sous-secteurs d'administration ( alinéa 35 ) ;

- l'état et la prévision de croissance de la dépense des administrations publiques déclinés par sous-secteurs d'administrations publiques ( alinéa 36 ) ;

- l'état des prévisions exprimées en points de PIB de prélèvements obligatoires, de dépenses et d'endettement de l'ensemble des administrations publiques ( alinéa 37 ).

Par ailleurs, ces informations devront également être présentées pour l'année précédente et l'année en cours sous la forme, respectivement, d'un résultat d'exécution et d'une prévision.

La commission spéciale chargée de l'examen de la proposition de loi organique a adopté trois amendements rédactionnels n° 116, 135 et 117 à l'initiative de MM. Laurent Saint-Martin et Éric Woerth.

2. Le cas des lois de règlement

Les alinéas 40 à 44 introduisent un article 1 er H au sein de la LOLF qui complète la liste des informations qui doivent figurer à l'article des lois d'approbation des comptes et de résultats de gestion - dénomination proposée des actuelles lois de règlement.

En l'espèce, l'article liminaire devra comprendre au surplus des informations qui y figurent déjà, au titre de l'année sur laquelle porte le projet de loi :

- les soldes structurel et effectif de l'ensemble des administrations publiques ( alinéa 41 ) ;

- la dépense des administrations publiques exprimée en milliards d'euros courants et comme un taux de croissance de volume ( alinéa 42 ) ;

- l'exécution exprimée en points de PIB de prélèvements obligatoires, de dépenses et d'endettement de l'ensemble des administrations publiques ( alinéa 43 ).

La commission spéciale chargée de l'examen de la proposition de loi organique a adopté un amendement rédactionnel n°142 à l'initiative de MM. Laurent Saint-Martin et Éric Woerth.

D. LE RAPPROCHEMENT DE LA TRANSMISSION ET DES DÉBATS SUR LE PROGRAMME DE STABILITÉ ET LE RAPPORT D'ORIENTATION DES FINANCES PUBLIQUES

La combinaison des articles 1 er et 9 de la proposition de loi conduirait à avancer au mois d'avril la présentation du rapport d'orientation des finances publiques tout en maintenant à la fin de session ordinaire la publication d'un document reprenant, tout en le complétant, le contenu de l'actuel « tiré-à-part ».

Les alinéas 47 à 52 du présent article prévoient que le rapport d'orientation des finances publiques serait remis au Parlement au plus tard le 30 avril, c'est-à-dire le même jour que la date limite de la transmission du programme de stabilité par le Gouvernement à la Commission européenne 4 ( * ) . Il comporterait :

- l'analyse des évolutions économiques constatées depuis l'établissement du RESF ;

- la description des grandes orientations de sa politique économique et budgétaire au regard des engagements européens de la France ;

- une évaluation à moyen terme des ressources de l'État ainsi que de ses charges ventilées par grandes fonctions ;

- la liste des missions, des programmes et des indicateurs de performances associés à chacun des programmes, envisagés pour le projet de loi de finances de l'année suivante ;

Par ailleurs, le rapport indiquerait une évaluation pluriannuelle de l'évolution des dépenses et des recettes des administrations de sécurité sociale ainsi que de l'ONDAM.

Pour mémoire, l'alinéa 2 de l'article 9 prévoit quant à lui la transmission au Parlement d'un second document en fin de session et qui indiquerait :

- les plafonds de crédits envisagés pour l'année à venir pour chaque mission du budget général ;

- l'état de la prévision de croissance de la dépense des administrations publiques ;

- le niveau des concours aux collectivités locales.

La commission spéciale chargée de l'examen de la proposition de loi organique a adopté un amendement n° 118 à l'initiative de MM. Laurent Saint-Martin et Éric Woerth prévoyant que l'évaluation à moyen terme des ressources et des charges de l'État ventilées par grandes fonctions, d'une part, ainsi que la liste des missions, des programmes et des indicateurs de performances associés à chacun des programmes, envisagés pour le projet de loi de finances de l'année suivante, d'autre part, figureraient finalement au sein du document devant être remis au Parlement en fin de session en application de l'article 9 de la proposition de loi.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE RÉFORME À CONTRETEMPS COMPORTANT DES ÉVOLUTIONS UTILES MAIS DONT LA PORTÉE DEMEURE LIMITÉE

A. UNE RÉVISION DE LA PROGRAMMATION À CONTRETEMPS ET QUI NE RÉPOND PAS PLEINEMENT AUX CRITIQUES FORMULÉES JUSQU'À PRÉSENT

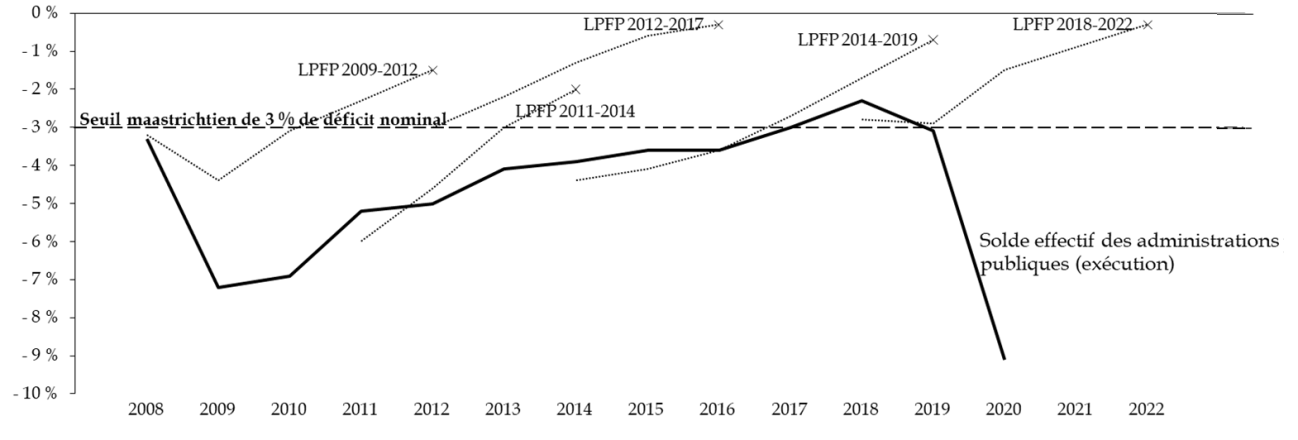

Les rapporteurs observent que la réforme des dispositions organiques applicables en matière de programmation des finances publiques arrive à contretemps et qu'elle pourrait être complétée.

En premier lieu, elle intervient tardivement alors que des difficultés se sont fait jour dès la fin 2018 pour respecter les orientations définies en loi de programmation des finances publiques.

Différence entre le solde des administrations

publiques exécuté

et prévu en loi de programmation des

finances publiques

Source : commission des finances du Sénat

Elle

intervient

, en outre et paradoxalement,

de manière sans doute prématurée

dans la mesure

où les règles du pacte de stabilité et de croissance -

suspendues depuis le 23 mars 2020 et au moins

jusqu'en 2022 - pourraient

être réformées à brève

échéance.

Dans cette circonstance et en fonction des conclusions retenues, il pourrait être nécessaire de réformer à nouveau et substantiellement les règles applicables en droit interne en matière de programmation des finances publiques.

En second lieu, l'ampleur des mesures emportées par la proposition de loi organique en matière de programmation est assez réduite .

Ainsi, rien n'empêchera de maintenir en vigueur, comme cela est trop souvent le cas, des lois de programmation dont les hypothèses sous-jacentes et les orientations sont manifestement dépassées.

Il serait nécessaire d'assouplir les modalités de révision des lois de programmation des finances publiques tout en s'assurant que le Gouvernement n'y recourt que pour des motifs pleinement justifiés.

Par ailleurs, l'organisation de la discussion des lois de programmation des finances publiques ne permet pas, aujourd'hui, de laisser le temps nécessaire à l'analyse des orientations propres à chacune des catégories d'administrations publiques.

Après avoir défini les orientations applicables à l'ensemble des administrations, il conviendrait que le Parlement puisse débattre de la répartition de cet effort entre chaque catégorie d'administration publique.

Il n'est, à titre d'exemple, pas satisfaisant que la définition des trajectoires d'évolution des dépenses publiques des administrations centrales, locales et sociales donne lieu à une discussion unique.

B. L'INTRODUCTION D'UNE RÉFLEXION SUR LES DÉPENSES D'AVENIR ET L'ÉVOLUTION DES RECETTES

L'institution d'un objectif d'évolution des

dépenses des administrations publiques ne constitue pas, en soi, une

véritable

innovation. En effet, l'avant-dernier alinéa de

l'article 2 de la loi organique du 17 décembre 2012 prévoit

déjà que les lois de programmation des finances publiques peuvent

« comporter des orientations pluriannuelles relatives à

l'encadrement des dépenses (...) de tout ou partie des

administrations publiques ».

Tableau figurant à l'article 8 de la loi de

programmation

des finances publiques pour les années 2018 à

2022

(Taux de croissance des dépenses publiques en volume, hors crédits d'impôt et transferts, corrigées des changements de périmètre, en pourcentage)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Source : commission des finances du Sénat

À cet égard, l'article 8 de la loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022 emporte des objectifs d'évolution de la dépense publique pour chaque sous-secteur des administrations publiques.

La différence qu'introduit le présent article réside davantage dans le fait qu'il :

- consacre la définition de cet objectif comme un élément relevant du domaine obligatoire des lois de programmation des finances publiques ;

- décline la présentation de cet objectif entre, d'une part, un taux de croissance en volume et, d'autre part, une prévision en milliards d'euros courants.

Pour mémoire, cet objectif d'évolution des dépenses ne présente toutefois qu'un caractère programmatique et son adoption en loi de programmation des finances publiques ne répond à aucune exigence résultant de nos engagements européens.

Cet indicateur présente, en définitive, une fonction plus politique que juridique dans la mesure où il est par ailleurs prévu à l'article 9 bis de la proposition de loi d'introduire un « compteur des écarts » , au rapport économique, social et financier (RESF) annexé au projet de loi de finances.

Il répond aussi à une des recommandations du rapport de la commission pour l'avenir des finances publiques (« commission Arthuis ») de mars 2021 qui préconisait - afin d'assurer une maitrise durable des dépenses publiques - d'introduire un « objectif pluriannuel de dépenses » sur la durée d'un quinquennat.

Néanmoins, les rapporteurs constatent qu'un certain nombre des préconisations faites par la commission Arthuis concernant l'institution d'un objectif de dépenses et sur lesquelles ils s'accordent ne trouvent pas de suite au sein du présent article.

En premier lieu, la commission Arthuis rappelait que l'objectif de dépense devait être articulé avec un objectif d'évolution des recettes des administrations publiques. Il s'agirait ainsi de s'assurer de la cohérence des objectifs, notamment vis-à-vis de la tenue globale des finances publiques.

En second lieu, elle indiquait la nécessité de définir un « niveau plancher » pour les dépense d'avenir afin que « la maitrise des dépenses ne (se fasse pas) au détriment des dépenses favorables à la croissance économique et au soutien des défis de demain ».

La commission des finances partage ces considérations et a adopté, dans ce contexte, deux amendements à l'initiative des rapporteurs.

Le premier amendement COM-19 introduit, en miroir de l'objectif d'évolution des dépenses des administrations publiques (ODAP), un objectif d'évolution des recettes des administrations publiques (ODRAP) au sein du domaine obligatoire des LPFP.

Le second amendement COM-18 prévoit que la présentation de l'objectif d'évolution des dépenses publiques permette d'identifier, dans l'intérêt du débat parlementaire et public, la part des dépenses publiques que le Gouvernement considère comme relevant du champ des dépenses d'avenir.

Conscients que la notion de dépenses d'avenir présente un caractère plastique, les rapporteurs ont proposé :

- d'une part, d'introduire une définition de ces dépenses comme celles qui « peuvent être regardées, compte tenu de l'état des connaissances techniques et scientifiques, comme particulièrement et durablement favorables à long terme à la croissance économique ainsi qu'au progrès social et environnemental » ;

- d'autre part, de compléter le contenu du rapport annexé à la loi de programmation des finances publiques d'une partie présentant la liste des dépenses considérées par le Gouvernement comme des dépenses d'avenir, à l'appui d'un travail de classification reposant sur un travail sincère d'appréciation des effets à long terme de ces dépenses.

C. DES GARANTIES DE DÉLAIS DOIVENT ÊTRE ACCORDÉES POUR PERMETTRE L'ORGANISATION D'UN DÉBAT COMMUN SUR LE RAPPORT D'ORIENTATION DES FINANCES PUBLIQUES ET LE PROGRAMME DE STABILITÉ

La transmission au Parlement du rapport d'orientation des finances publiques au mois d'avril afin de permettre, à terme, la fusion du débat sur ce document et sur le programme de stabilité est une réforme intéressante permettant de rationaliser le calendrier budgétaire.

Toutefois, la rédaction retenue par l'Assemblée nationale fixe la date limite de transmission du rapport d'orientation au 30 avril. Or, cette date est également celle qui est imposée au Gouvernement pour remettre son programme de stabilité à la Commission européenne. Il existe donc un risque qu'en remettant au Parlement le rapport d'orientation le 30 avril, le débat commun sur ce document et sur le programme de stabilité ne se tienne qu'après la transmission de ce dernier aux institutions européennes.

Afin que le Parlement puisse bien organiser un débat commun à ces deux documents avant la transmission du programme de stabilité à la Commission européenne, la commission des finances a adopté un amendement COM-20 prévoyant que le rapport d'orientation des finances publiques est remis au Parlement quinze jours au plus tard avant la transmission du programme de stabilité à la Commission européenne.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

* 1 C'est sur le fondement de ces dispositions qu'a, par exemple, été mis en oeuvre le dispositif de contractualisation entre l'État et certaines collectivités territoriales (« contrat de Cahors »).

* 2 En l'état du droit, les lois de financement de la sécurité sociale de l'année ne comportent pas d'article liminaire.

* 3 Hors loi de règlement.

* 4 Article 4 du règlement (CE) n° 1466/97 du conseil du 7 juillet 1997 précité : « 1. Les programmes de stabilité sont présentés tous les ans au mois d'avril, de préférence pour la mi-avril et au plus tard le 30 de ce mois. (...) ».