Rapport n° 637 (2019-2020) de M. Vincent DELAHAYE , fait au nom de la commission des finances, déposé le 15 juillet 2020

Disponible au format PDF (369 Koctets)

-

L'ESSENTIEL

-

EXPOSÉ GÉNÉRAL

-

I. LA NOUVELLE CONVENTION FISCALE LIANT LA FRANCE ET

LE LUXEMBOURG, SIGNÉE LE 20 OCTOBRE 2018, A MODIFIÉ LES

MODALITÉS D'ÉLIMINATION DES DOUBLES IMPOSITIONS DES REVENUS

D'EMPLOI DES TRAVAILLEURS FRONTALIERS ET DES REVENUS IMMOBILIERS

-

A. LA RÉVISION DE LA CONVENTION LIANT LA

FRANCE ET LE LUXEMBOURG EN 2018 AVAIT PERMIS DE MODERNISER LES DISPOSITIONS DE

LA PRÉCÉDENTE CONVENTION, SIGNÉE EN 1958

-

B. DANS LE CADRE DE LA NÉGOCIATION DES

DISPOSITIONS DE LA CONVENTION DE 2018, LA FRANCE ET LE LUXEMBOURG ONT RETENU LA

MÉTHODE DE L'IMPUTATION POUR ÉLIMINER LES DOUBLES

IMPOSITIONS

-

A. LA RÉVISION DE LA CONVENTION LIANT LA

FRANCE ET LE LUXEMBOURG EN 2018 AVAIT PERMIS DE MODERNISER LES DISPOSITIONS DE

LA PRÉCÉDENTE CONVENTION, SIGNÉE EN 1958

-

II. UN PEU PLUS D'AN APRÈS LA SIGNATURE DE

LA CONVENTION DE 2018 ET À LA SUITE DE CONTESTATIONS, LA FRANCE ET LE

LUXEMBOURG ONT SIGNÉ UN AVENANT POUR REVENIR SUR LES MODALITÉS

D'IMPOSITION DES REVENUS D'EMPLOI DES TRAVAILLEURS FRONTALIERS ET DES REVENUS

IMMOBILIERS

-

A. LES NOUVELLES MODALITÉS D'IMPOSITION DE

LEURS REVENUS D'EMPLOI ONT SUSCITÉ DE FORTES CONTESTATIONS DE LA PART

DES TRAVAILLEURS FRONTALIERS, EN PARTICULIER APRÈS L'ADOPTION PAR LE

LUXEMBOURG D'UNE RÉFORME DE L'IMPÔT SUR LE REVENU FAVORABLE AUX

PLUS MODESTES

-

B. LE PRÉSENT AVENANT PERMET DE REVENIR

À LA SITUATION ANTÉRIEURE À LA CONVENTION DE 2018 POUR LES

REVENUS D'EMPLOI DES TRAVAILLEURS FRONTALIERS ET POUR LES REVENUS

IMMOBILIERS

-

A. LES NOUVELLES MODALITÉS D'IMPOSITION DE

LEURS REVENUS D'EMPLOI ONT SUSCITÉ DE FORTES CONTESTATIONS DE LA PART

DES TRAVAILLEURS FRONTALIERS, EN PARTICULIER APRÈS L'ADOPTION PAR LE

LUXEMBOURG D'UNE RÉFORME DE L'IMPÔT SUR LE REVENU FAVORABLE AUX

PLUS MODESTES

-

I. LA NOUVELLE CONVENTION FISCALE LIANT LA FRANCE ET

LE LUXEMBOURG, SIGNÉE LE 20 OCTOBRE 2018, A MODIFIÉ LES

MODALITÉS D'ÉLIMINATION DES DOUBLES IMPOSITIONS DES REVENUS

D'EMPLOI DES TRAVAILLEURS FRONTALIERS ET DES REVENUS IMMOBILIERS

-

EXAMEN EN COMMISSION

N° 637

SÉNAT

SESSION EXTRAORDINAIRE DE 2019-2020

Enregistré à la Présidence du Sénat le 15 juillet 2020

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi autorisant l' approbation de l' avenant à la convention du 20 mars 2018 entre le Gouvernement de la République française et le Gouvernement du Grand - Duché de Luxembourg en vue d' éviter les doubles impositions et de prévenir l' évasion et la fraude fiscales en matière d' impôts sur le revenu et la fortune ,

Par M. Vincent DELAHAYE,

Sénateur

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Vincent Segouin, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel .

Voir les numéros :

|

Sénat : |

486 et 638 (2019-2020) |

L'ESSENTIEL

Réunie le mercredi 15 juillet 2020 sous la présidence de M. Vincent Éblé , président, la commission des finances a examiné le rapport de M. Vincent Delahaye sur le projet de loi n° 486 (2019-2020) autorisant l'approbation de l'avenant à la convention du 20 mars 2018 entre le Gouvernement de la République française et le Gouvernement du Grand-Duché de Luxembourg en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôts sur le revenu et la fortune, signé à Luxembourg le 10 octobre 2019.

Sur proposition de la commission des finances, le Sénat avait adopté en décembre 2018 le projet de loi autorisant l'approbation de la nouvelle convention fiscale entre la France et le Luxembourg 1 ( * ) , une avancée significative pour nos deux pays . Comme l'avait rappelé le rapporteur, elle permettait de moderniser les relations entre nos administrations fiscales , tout en tenant compte des priorités de la France et des dernières normes édictées par l'Organisation de coopération et de développement économiques (OCDE) en matière d'échange d'informations et de mesures relatives à la prévention de l'érosion de la base d'imposition et au transfert des bénéfices.

Si le dépôt d'un projet de loi spécifique pour autoriser l'approbation des conventions fiscales et des avenants est une obligation juridique, il constitue également une exigence politique, dans la mesure où seule cette procédure peut garantir un examen approfondi de dispositions qui auront un effet immédiat et concret sur le quotidien de plusieurs milliers de contribuables . Il en va de même pour le présent avenant : ce sont aujourd'hui plus de 107 000 résidents français qui travaillent au Luxembourg . La population des travailleurs frontaliers français représente ainsi près de 25 % de la masse salariale du Luxembourg .

Le présent avenant modifie l'article 22 de la convention entre la France et le Grand-Duché du Luxembourg relatif à l'élimination des doubles impositions , afin de revenir au système antérieur qui garantissait notamment aux travailleurs frontaliers qu'ils ne seraient pas imposés deux fois sur leurs salaires, y compris si l'impôt sur le revenu luxembourgeois leur était plus favorable. Par cohérence avec les dispositions prévues dans d'autres conventions, cette précaution est étendue aux revenus immobiliers sans revenir, pour ces revenus, sur le principe de l'imposition partagée.

Tel qu'issu de la nouvelle convention fiscale du 20 mars 2018, l'article 22 avait en effet suscité de nombreuses contestations de la part des travailleurs frontaliers résidents français . Il laissait craindre que la France pût imposer le différentiel entre l'impôt acquitté par les travailleurs frontaliers sur leurs revenus d'emploi au Luxembourg et l'impôt qu'ils auraient payé en France sur ces mêmes revenus en appliquant les dispositions du code général des impôts (CGI). Cette inquiétude s'est trouvée renforcée par l'adoption en 2017 au Luxembourg d'une réforme de l'impôt sur le revenu favorable aux personnes dont le revenu est inférieur à 36 000 euros par part .

Il existait une inquiétude similaire sur l'interprétation des dispositions relatives à l'imposition des revenus immobiliers seulement imposables au Luxembourg. Le présent avenant conserve le cadre dit de l'imposition partagée - l'ensemble des revenus immobiliers est pris en compte pour déterminer le taux effectif d'imposition en France - mais en éliminant le risque de double imposition.

Tout en clarifiant les dispositions relatives à l'élimination des doubles impositions sur les revenus d'emploi des travailleurs frontaliers et sur les revenus immobiliers, le présent avenant ne modifie pas les équilibres de la convention de 2018. La commission des finances a donc adopté le présent projet de loi et proposé que ce texte fasse l'objet d'une procédure d'examen simplifié en séance publique, en application des dispositions de l'article 47 decies du règlement du Sénat.

EXPOSÉ GÉNÉRAL

I. LA NOUVELLE CONVENTION FISCALE LIANT LA FRANCE ET LE LUXEMBOURG, SIGNÉE LE 20 OCTOBRE 2018, A MODIFIÉ LES MODALITÉS D'ÉLIMINATION DES DOUBLES IMPOSITIONS DES REVENUS D'EMPLOI DES TRAVAILLEURS FRONTALIERS ET DES REVENUS IMMOBILIERS

A. LA RÉVISION DE LA CONVENTION LIANT LA FRANCE ET LE LUXEMBOURG EN 2018 AVAIT PERMIS DE MODERNISER LES DISPOSITIONS DE LA PRÉCÉDENTE CONVENTION, SIGNÉE EN 1958

La France et le Grand-duché du Luxembourg sont actuellement liés par la convention du 20 mars 2018 en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôts sur le revenu et la fortune 2 ( * ) . Entrée en vigueur le 19 août 2019 et pour les impositions perçues à compter du 1 er janvier 2020, elle s'est substituée à la précédente convention fiscale, signée le 1 er avril 1958 et modifiée à quatre reprises par un avenant signé à Paris le 8 septembre 1970 2 , un avenant signé à Luxembourg le 24 novembre 2006 3 et deux avenants signés à Paris les 3 juin 2009 4 et 5 septembre 2014 5 . La révision globale de la convention poursuivait trois objectifs : éviter les doubles impositions, accroître la sécurité juridique des opérateurs des deux pays et renforcer les moyens de lutte contre la fraude et l'évasion fiscales.

Le Sénat avait adopté en décembre 2018 le projet de loi approuvant la ratification de cette nouvelle convention, suivant en cela les recommandations de la commission des finances. Cette dernière avait en effet estimé que la modernisation de la convention fiscale liant la France et le Luxembourg était attendue et nécessaire , pour tenir compte notamment des dernières avancées de l'Organisation de coopération et de développement économiques (OCDE) en matière d'échange d'informations et de lutte contre la fraude et l'évasion fiscales. Il ne pouvait donc y être procédé par simple avenant et cette modernisation nécessitait la conclusion d'une nouvelle convention.

Le Luxembourg avait ainsi fait droit à un nombre important de demandes françaises , que ce soit sur la mise en oeuvre de certaines mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices ou sur la prise en compte de certaines particularités du système fiscal français 3 ( * ) . La partie française avait quant à elle fait droit à une demande luxembourgeoise concernant le recours au télétravail par les travailleurs frontaliers : si ceux-ci recourent au télétravail dans leur État de résidence moins de 30 jours par an, ils demeureront soumis à l'impôt sur le revenu dans l'État d'exercice de leur activité. En revanche, les rémunérations reçues à compter du 30 e jour en télétravail ne seront imposées que dans l'État de résidence 4 ( * ) . Comme le rapporteur le constatait lors de l'examen du projet de loi visant à autoriser l'approbation de la convention fiscale entre la France et le Luxembourg, cette règle visait à préserver l'équilibre entre la nécessité de faciliter la mobilité transfrontalière et la préservation des intérêts du Trésor. Le Luxembourg dispose par ailleurs d'accords similaires avec l'Allemagne (20 jours) et la Belgique (24 jours).

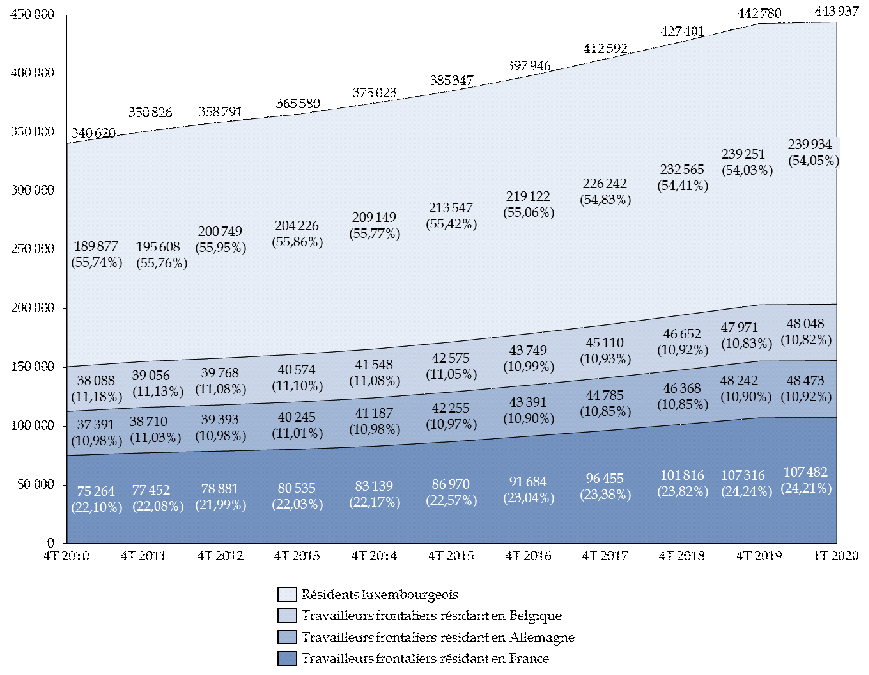

La modernisation de la convention fiscale entre la France et le Luxembourg était donc attendue par les contribuables : le Luxembourg, pays de 626 000 habitants, se caractérise par une très importante population de travailleurs frontaliers . En effet, selon l'Institut statistique luxembourgeois (Statec), sur les 443 937 salariés recensés au Luxembourg au premier trimestre 2020, 239 934 étaient résidents luxembourgeois (54 %) et 204 003 étaient des travailleurs frontaliers (46 %), dont une majorité de résidents français.

Répartition des salariés travaillant au Luxembourg par lieu de résidence fiscale

Source : commission des finances, d'après les données publiées par l'Institut national de la statistique et des études économiques du Grand-Duché du Luxembourg (Statec)

B. DANS LE CADRE DE LA NÉGOCIATION DES DISPOSITIONS DE LA CONVENTION DE 2018, LA FRANCE ET LE LUXEMBOURG ONT RETENU LA MÉTHODE DE L'IMPUTATION POUR ÉLIMINER LES DOUBLES IMPOSITIONS

Aux termes de l'article 14 5 ( * ) de la convention de 1958, les traitements, salaires et autres rémunérations analogues n'étaient imposables que dans l'État sur le territoire duquel s'exerçait l'activité ainsi rémunérée . Concrètement, la France avait prévu un dispositif d'exonération de l'impôt français de ces revenus d'emploi, mais tenait néanmoins compte de leur niveau pour définir le taux d'imposition sur les autres revenus imposables en France. Également, si l'article 3 prévoyait que les revenus des biens immobiliers ne fussent imposés que dans l'État où les biens sont situés , l'article 20 précisait que, pour déterminer le montant des impôts sur la fortune, chacun des États conservait le droit de les calculer à partir du taux correspondant à l'ensemble de la fortune du contribuable, puis d'appliquer ce taux aux seuls éléments qui lui revenait d'imposer ( principe dit de l'imposition partagée ).

Dans la convention de 2018, ces diverses dispositions ont été modifiées, avec un objectif principal : éviter que certains contribuables ne bénéficient d'une double exonération . En effet, selon les observations du rapporteur lors d'examen du projet de loi autorisant l'approbation de cette convention, la définition de la résidence fiscale retenue dans la convention de 1958 ne permettait pas d'éviter toutes les situations de double exonération.

L'article 6 de la convention du 10 mars 2018 porte ainsi sur les revenus immobiliers . Si un résident français (respectivement luxembourgeois) perçoit des revenus de biens immobiliers situés au Luxembourg (ou en France), ceux-ci sont imposables au Luxembourg (ou en France). L'article 14 dispose quant à lui que les salaires, traitements et autres rémunérations similaires qu'un résident français (ou luxembourgeois) reçoit au titre d'un emploi exercé au Luxembourg (en France) sont imposés au Luxembourg (ou en France).

Le modèle de convention fiscale de l'OCDE concernant le revenu et la fortune propose deux modèles pour éliminer les doubles impositions :

- la méthode d'exemption (article 23 A du modèle). Si le résident de l'État A perçoit ou possède des revenus imposables dans l'État B, l'État A exempte d'impôt ces revenus. Il peut toutefois les prendre en compte pour déterminer le montant de l'impôt à percevoir sur le reste des revenus ;

- la méthode d'imputation , via une déduction d'impôt (article 23 B ). Si le résident de l'État A perçoit ou possède des revenus imposables dans l'État B, l'État A accorde sur l'impôt qu'il perçoit du contribuable et calculé sur la base du montant total des revenus une déduction d'un montant égal à l'impôt sur le revenu payé dans l'État B.

Lors des négociations, la France et le Luxembourg ont fait le choix de retenir, pour une partie des revenus d'emplois des transfrontaliers et pour les revenus immobiliers, celle de l'imputation, par le biais d'un crédit d'impôt . Pour éliminer la double imposition, l'administration fiscale française octroie au résident un crédit d'impôt égal à l'impôt français pour les revenus dont l'imposition est exclusivement réservée au Luxembourg ( a du 1 de l'article 22 de la convention de 2018) et un crédit d'impôt égal à l'impôt payé au Luxembourg, mais limité au montant de l'impôt français, pour les revenus dont l'imposition est partagée entre les deux États ( b du 1 de l'article 22 de la convention de 2018). Selon les éléments d'information transmis au rapporteur, cette méthode permettait de maintenir la progressivité de l'impôt français et d'éliminer les risques de double exonération .

Concrètement, dans le second cas ( b du 1 de l'article 22 ) , pour calculer le montant de l'impôt dû par le travailleur frontalier sur ses revenus d'emploi, l'administration fiscale française calcule l'impôt dû par le salarié sur ses rémunérations en lui appliquant les dispositions fiscales françaises, inscrites aux 1 et 2 de l'article 197 du code général des impôts (le quotient familial et son plafonnement, le barème progressif). Elle applique ensuite à ce montant un crédit d'impôt correspondant à l'impôt déjà payé au Luxembourg. La méthode est similaire pour les revenus immobiliers. Dans le premier cas ( a du 1 de l'article 22), le montant du crédit d'impôt est égal à l'impôt calculé en France, ce qui revient à l'annuler totalement. Selon les situations, les revenus d'emploi des travailleurs frontaliers et les revenus immobiliers imposables au Luxembourg pourraient donc être traités différemment entre la convention de 1958 et la convention de 2018 .

La convention de 2018 est entrée en vigueur le 19 août 2019 et s'applique à compter des revenus perçus ou réalisés au 1 er janvier 2020 . Toutefois, les dispositions précitées ont suscité de fortes contestations de la part des travailleurs frontaliers et ont conduit à la signature de l'avenant que le présent projet de loi propose d'approuver.

II. UN PEU PLUS D'AN APRÈS LA SIGNATURE DE LA CONVENTION DE 2018 ET À LA SUITE DE CONTESTATIONS, LA FRANCE ET LE LUXEMBOURG ONT SIGNÉ UN AVENANT POUR REVENIR SUR LES MODALITÉS D'IMPOSITION DES REVENUS D'EMPLOI DES TRAVAILLEURS FRONTALIERS ET DES REVENUS IMMOBILIERS

Le présent avenant, signé à Luxembourg le 10 octobre 2019, vise à modifier l'article 22 de la convention, relatif à l'élimination des doubles impositions . Les deux États ont souhaité revenir sur les modalités d'imposition des revenus d'emploi des travailleurs frontaliers ainsi que sur celles des revenus immobiliers.

A. LES NOUVELLES MODALITÉS D'IMPOSITION DE LEURS REVENUS D'EMPLOI ONT SUSCITÉ DE FORTES CONTESTATIONS DE LA PART DES TRAVAILLEURS FRONTALIERS, EN PARTICULIER APRÈS L'ADOPTION PAR LE LUXEMBOURG D'UNE RÉFORME DE L'IMPÔT SUR LE REVENU FAVORABLE AUX PLUS MODESTES

Dès la conclusion des négociations et la présentation des dispositions de la convention de 2018, les travailleurs frontaliers avaient émis de fortes inquiétudes sur les conséquences de la nouvelle formulation de l'article relatif à l'élimination des doubles impositions . Ces contestations avaient été par exemple relayées par l'OGBL, premier syndicat du Luxembourg et auprès des travailleurs frontaliers. Il n'était en effet pas certain que tous puissent bénéficier de la formulation prévue au b du 1 de l'article 22 et qui prévoit, pour les revenus seulement imposables au Luxembourg, l'imputation d'un crédit d'impôt égal au montant de l'impôt français correspondant à ces revenus.

La rédaction des dispositions inscrites à l'article 22 de la convention de 2018 laissait donc ouverte la possibilité pour la France d'imposer le différentiel entre l'impôt effectivement acquitté au Luxembourg et le montant théoriquement dû en France après l'application des règles d'imposition françaises . Cet impôt théorique peut en effet être supérieur à l'impôt luxembourgeois. Or, c'est un crédit d'impôt équivalent au montant de l'impôt luxembourgeois qui est imputé sur l'impôt dû en France au titre des revenus d'emploi . Le risque, pour les travailleurs frontaliers, n'était donc pas à proprement parler celui d'être doublement imposés, mais de se voir imposer dans un second temps, sur cette différence .

Cette inquiétude s'est trouvée renforcée par l'adoption par le Luxembourg en 2016 d'une réforme de l'impôt sur le revenu favorable aux personnes aux revenus modestes .

Au Luxembourg comme en France, le prélèvement de l'impôt sur le revenu d'une occupation salariée est opéré par l'employeur par le biais d'une retenue à la source , après transmission d'un taux de retenue par l'administration fiscale. Cette dernière tient compte des revenus du ménage, de sa composition, des déductions et abattements d'impôt dont peuvent bénéficier les contribuables. La réforme de l'imposition entrée à vigueur à compter du 1 er janvier 2017 a significativement diminué l'imposition des contribuables modestes , en particulier par rapport aux contribuables français ne bénéficiant pas du quotient familial, de réduction ou de déduction d'impôts et dont la rémunération nette annuelle par part est comprise entre 18 000 et 36 000 euros.

La réforme luxembourgeoise de l'impôt sur le revenu en 2017

La réforme de l'impôt sur le revenu, entrée en vigueur le 1 er janvier 2017, comporte plusieurs volets :

- une diminution des taux du barème d'imposition pour l'ensemble des tranches de revenus comprises entre 13 137 et 45 897 euros et l' ajout de deux nouvelles tranches de 41 % et 42 % ;

- la suppression du supplément d'impôt de 0,5 % sur les revenus supérieurs au revenu minimum (dit « impôt d'équilibrage budgétaire temporaire ») ;

- l' augmentation du crédit d'impôt pour salarié pour les revenus annuels bruts compris entre 936 et 60 000 euros ;

- pour les non-résidents : un travailleur frontalier pourra soit être imposé sur ses seuls revenus luxembourgeois et être placé en classe 1 ; soit, s'il est en couple, bénéficier de la classe 2 et être imposé après addition des revenus étrangers (si plus de 90 % des revenus du travailleur frontalier proviennent du Luxembourg ou si le contribuable touche moins de 13 000 euros de revenus de source non-luxembourgeoise).

Source : https://reforme-fiscale.public.lu/fr/personnes-physiques.html (site du Gouvernement luxembourgeois)

Aux termes de l'article 118 de la loi modifiée du 4 décembre 1967 concernant l'impôt sur le revenu, en vigueur au 1 er janvier 2020 , l'impôt sur le revenu, progressif, est déterminé en fonction du revenu imposable ajusté auquel sont appliqués les tarifs suivants :

Taux de retenue à la source par tranche de revenu au Luxembourg

|

Tranche de revenu imposable ajusté |

Taux |

|

0 < revenu < 11 265 euros |

0 % |

|

11 265 < revenu < 13 137 euros |

8 % |

|

13 137 < revenu < 15 009 euros |

9 % |

|

15 009 < revenu < 16 881 euros |

10 % |

|

16 881 < revenu < 18 753 euros |

11 % |

|

18 753 < revenu < 20 625 euros |

12 % |

|

20 625 < revenu < 22 569 euros |

14 % |

|

22 569 < revenu < 24 513 euros |

16 % |

|

24 513 < revenu < 26 457 euros |

18 % |

|

26 457 < revenu < 28 401 euros |

20 % |

|

28 401 < revenu < 30 345 euros |

22 % |

|

30 345 < revenu < 32 289 euros |

24 % |

|

32 289 < revenu < 34 233 euros |

26 % |

|

34 233 < revenu < 36 177 euros |

28 % |

|

36 177 < revenu < 38 121 euros |

30 % |

|

38 121 < revenu < 40 065 euros |

32 % |

|

40 065 < revenu < 42 009 euros |

34 % |

|

42 009 < revenu < 43 953 euros |

36 % |

|

43 953 < revenu < 45 897 euros |

38 % |

|

45 897 < revenu < 100 002 euros |

39 % |

|

100 002 < revenu < 150 000 euros |

40 % |

|

150 000 < revenu < 200 004 euros |

41 % |

|

Revenu supérieur à 200 004 euros |

42 % |

Source : article 118 de la loi modifiée du 4 décembre 1967 concernant l'impôt sur le revenu

Ces taux et tranches sont valables pour la classe 1. Les contribuables sont en effet répartis en trois classes 6 ( * ) (article 119) :

- la classe 1 comprend l'ensemble des contribuables n'appartenant ni à la classe 1a, ni à la classe 2. Le barème s'applique alors à la totalité des revenus imposables ;

- la classe 1a comprend les contribuables veufs, seuls avec enfants à charge ou ayant plus de 65 ans l'année d'imposition. Le barème s'applique alors à tous les revenus imposables s'ils sont supérieurs à 45 000 euros. Sinon, la base de calcul est diminuée de la moitié de la différence entre la limite de 45 000 euros et le revenu imposable 7 ( * ) . Des modérations d'impôt leur sont également applicables ;

- la classe 2 comprend les personnes imposées collectivement (les époux ou partenaires) ainsi que les contribuables veufs, divorcés ou séparés depuis moins de trois ans. Le barème s'applique alors à la moitié du revenu imposable et le résultat est ensuite multiplié par deux.

Depuis le 1 er janvier 2018, les couples mariés non-résidents ne peuvent demander l'application de la classe 2 que s'ils demandent à être assimilés aux contribuables résidents : 90 % des revenus de l'un des membres du ménage doivent alors être imposables au Luxembourg et le ménage devra déclarer l'ensemble de ses revenus (luxembourgeois et étrangers).

Il est à noter que cette réforme avait suscité plusieurs critiques, notamment sur l'imposition relativement plus forte des contribuables célibataires . Une pétition publique avait alors été lancée pour appeler le Gouvernement à procéder à une nouvelle réforme de l'impôt sur le revenu. Le ministre des Finances luxembourgeois, M. Pierre Gramegna, s'était engagé à une refonte des règles d'imposition sur le revenu en 2020 .

L'adoption d'une telle réforme pourrait à nouveau renforcer le différentiel d'imposition entre la France et le Luxembourg et donc le risque, pour les revenus d'emploi des travailleurs frontaliers, de se voir imposer dans un second temps par la France sur le différentiel entre l'impôt acquitté au Luxembourg et celui qui aurait été théoriquement dû en France. Le rapporteur estime donc que la signature de l'avenant à la convention fiscale entre la France et le Luxembourg pour modifier l'article 22 est bienvenue .

B. LE PRÉSENT AVENANT PERMET DE REVENIR À LA SITUATION ANTÉRIEURE À LA CONVENTION DE 2018 POUR LES REVENUS D'EMPLOI DES TRAVAILLEURS FRONTALIERS ET POUR LES REVENUS IMMOBILIERS

Dans ce contexte, un avenant à la convention fiscale du 20 mars 2018 a été signé le 10 octobre 2019 à Luxembourg de manière à modifier les modalités d'élimination des doubles impositions applicables aux revenus d'emploi des travailleurs frontaliers et aux revenus immobiliers à l'imposition partagée. Selon les informations transmises au rapporteur, sa signature vise très précisément à répondre aux critiques des travailleurs frontaliers et à revenir au système antérieur d'imposition des revenus d'emploi et de certains revenus immobiliers , soit celui de la convention de 1958 . L'avenant a donc été conclu rapidement et peu de temps après l'adoption de la convention de 2018 : l'accord entre les administrations est intervenu en septembre 2019 et sa signature par les ministres luxembourgeois et français des finances, MM. Pierre Gramegna et Bruno Le Maire, le 10 octobre 2019.

L'article 1 du présent avenant réécrit le 1 de l'article 22 de la convention de 2018 relatif à l'élimination des doubles impositions par la France (la partie relative à l'élimination des doubles impositions par le Luxembourg demeurant inchangée) et clarifie les règles d'imposition par catégorie de revenus et de contribuables (personnes physiques ou personnes morales). Il permet de s'assurer que le principe selon lequel les revenus d'emploi ne sont imposés que dans l'État où se déroule l'activité (article 14 de la convention) est bien respecté, tout comme l'imposition des revenus immobiliers par l'État dans lequel se situent ces biens (article 6). Il revient donc, pour les revenus d'emploi des travailleurs frontaliers et pour les revenus issus de biens immobiliers situés au Luxembourg, à la méthode de l'exemption (cf. supra ), qui ne remet pas en cause le principe de l'imposition partagée.

Les modalités ainsi introduites par le présent avenant seraient similaires à celles utilisées par la France dans plusieurs conventions fiscales depuis la fin des années 1980 8 ( * ) . Selon les données contenues dans l'étude d'impact, de telles modalités d'élimination du risque de double imposition sont prévues dans les conventions fiscales conclues avec l'Allemagne, l'Italie, la Chine, la Suisse ou encore le Royaume-Uni. D'après les informations transmises au rapporteur, l'extension de cette nouvelle modalité d'élimination des doubles impositions aux revenus immobiliers vise à assurer la cohérence avec le réseau conventionnel français.

L'avenant permet de revenir à la situation qui prévalait de 1957 9 ( * ) à 2019 pour les travailleurs frontaliers et les détenteurs de revenus de biens immobiliers situés au Luxembourg .

Comparaison des trois versions de l'article relatif à la prévention des doubles impositions des revenus d'emplois et des revenus immobiliers

|

Types de revenus |

Convention signée le 1 er avril 1958 |

Convention signée le 20 mars 2018 |

Avenant signé le 10 octobre 2019 |

|

Bénéfices et plus-values réalisés par les établissements stables des entreprises, dividendes, redevances, plus-values provenant de l'aliénation de biens immobiliers, de parts ou actions de sociétés à prépondérance immobilière et de parts ou d'actions faisant partie d'une participation substantielle dans le capital d'une société, rémunérations reçues au titre d'un emploi salarié à bord d'un navire ou d'un aéronef exploité en trafic international, rémunérations d'administrateurs de société et les revenus des artistes et sportifs |

Imputation, sur l'impôt français, d'un crédit d'impôt dont le montant est égal au montant de l'impôt luxembourgeois |

Imputation, sur l'impôt français, d'un crédit d'impôt dont le montant est égal au montant de l'impôt luxembourgeois. Si ce montant excède l'impôt français correspondant à ces revenus, le crédit d'impôt est limité au montant de l'impôt français |

Inchangé sur le fond |

|

Revenus d'emploi des travailleurs frontaliers |

Exonération de l'impôt français sur les revenus perçus du fait d'une activité au Luxembourg, mais ces revenus sont pris en compte pour déterminer le taux effectif applicable aux seuls revenus imposables en France |

Octroi d'un crédit d'impôt égal au montant de l'impôt luxembourgeois, dans la limite le cas échéant de l'impôt français. Ces revenus sont toutefois pris en compte pour déterminer le taux effectif applicable aux seuls revenus imposables en France |

Octroi d'un crédit d'impôt égal au montant de l'impôt français correspondant à ces revenus |

|

Revenus immobiliers exclusivement imposables au Luxembourg |

Exonération de l'impôt français sur les revenus des biens immobiliers situés au Luxembourg, mais ces revenus sont pris en compte pour déterminer le taux effectif applicable aux seuls revenus imposables en France |

Octroi d'un crédit d'impôt égal au montant de l'impôt luxembourgeois, dans la limite le cas échéant de l'impôt français. Ces revenus sont toutefois pris en compte pour déterminer le taux effectif applicable aux seuls revenus imposables en France (principe de l'imposition partagée) |

Maintien d'une imposition partagée et octroi d'un crédit d'impôt égal au montant de l'impôt français correspondant à ces revenus |

Source : commission des finances

La formulation retenue pour les revenus d'emploi des travailleurs frontaliers permet également de les exclure du prélèvement à la source français . En effet, aux termes de l'article 204 D du code général des impôts, sont exclus du prélèvement à la source « les revenus de source étrangère qui ouvrent droit, en application d'une convention fiscale internationale, à un crédit d'impôt égal à l'impôt français correspondant à ces revenus ».

Les 1 et 2 de l'article 2 du présent avenant prévoient que ce dernier entre en vigueur dès la date de réception de la dernière notification par l'un des États contractants de l'accomplissement des procédures requises en droit interne. Les dispositions de l'avenant s'appliqueront alors dès le 1 er janvier 2020, date d'entrée en vigueur de la convention de 2018. Cela signifie que les travailleurs frontaliers ne pourront pas se voir appliquer les dispositions de l'article 22 tel qu'issu de la convention de 2018. Ils bénéficieront des nouvelles modalités de calcul dès la première année d'entrée en vigueur de la convention . L'avenant permet donc de revenir à la situation antérieure avant même que les nouvelles modalités n'aient été appliquées. L'impact sur les recettes fiscales françaises est donc nul et les acquis de la convention de 2018, qui visaient notamment à éliminer tout risque de double exonération, sont maintenus . Le 3 de l'article 2 précise que cet avenant demeure en vigueur aussi longtemps que la convention s'applique.

Le rapporteur considère donc que la signature et l'approbation de cet avenant sont justifiés et permettront de ne pas créer un double système d'imposition pour les travailleurs frontaliers résidant en France. L'incertitude qui pesait sur le régime d'imputation auquel seraient soumis les 107 000 travailleurs frontaliers était inopportune. L'avenant clarifie les modalités d'élimination des doubles impositions par catégorie de revenus, tout en préservant les acquis de la convention de 2018 .

EXAMEN EN COMMISSION

Réunie le mercredi 15 juillet 2020 sous la présidence de M. Vincent Éblé , président, la commission a examiné le rapport de M. Vincent Delahaye, rapporteur, sur le projet de loi n° 486 (2019-2020) autorisant l'approbation de l'avenant à la convention du 20 mars 2018 entre le Gouvernement de la République française et le Gouvernement du Grand-Duché de Luxembourg en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôts sur le revenu et la fortune.

M. Vincent Éblé , président. - La parole est à M. Vincent Delahaye, rapporteur.

M. Vincent Delahaye , rapporteur. - Mes chers collègues, nous avons adopté à la fin de l'année 2018 le projet de loi autorisant l'approbation de la nouvelle convention fiscale avec le Luxembourg. Elle comporte toutefois des ambiguïtés sur les modalités d'élimination des doubles impositions pour les revenus d'emploi des travailleurs frontaliers et pour certains revenus immobiliers. Le Luxembourg, pays de 626 000 habitants, compte, parmi sa population salariale, plus de 46 % de travailleurs non-résidents. Parmi eux, plus de la moitié résident en France. Au premier trimestre 2020, il y avait ainsi plus de 107 000 travailleurs frontaliers français. Or, tel que l'article 22 de la convention relatif à l'élimination des doubles impositions est rédigé, il existe un vrai risque que ces résidents français soient imposés deux fois, en France et au Luxembourg.

L'objet de cet avenant est de revenir à la situation antérieure à la convention de 2018 et qui prévalait jusqu'au 31 décembre 2019 : une fois leur impôt acquitté au Luxembourg, les travailleurs frontaliers résidents français ne devront plus rien à l'administration fiscale française sur leurs revenus d'emploi. De la même manière, pour les détenteurs de revenus issus de biens immobiliers situés au Luxembourg, ces contribuables ne devront pas payer d'impôt en France sur ces biens s'ils se sont bien acquittés de leur impôt au Luxembourg. En vertu du principe de l'imposition partagée, l'administration fiscale prendra toutefois en compte ces revenus pour déterminer le taux effectif d'imposition de l'ensemble des revenus immobiliers du ménage.

Concrètement, l'administration fiscale octroiera aux travailleurs frontaliers et aux détenteurs de revenus issus de biens situés au Luxembourg un crédit d'impôt d'un montant égal à l'impôt français qu'ils auraient dû acquitter sur ces mêmes revenus en France, dans la limite de l'impôt effectivement acquitté au Luxembourg.

L'avenant permet donc de revenir aux règles de la convention de 1958 et ce avant même que les nouvelles modalités de la convention de 2018 n'aient été appliquées. L'impact sur les recettes fiscales françaises est donc nul et les acquis de la convention de 2018 sont maintenus. Il a déjà été ratifié par la partie luxembourgeoise. Sa date d'entrée en vigueur est fixée rétroactivement au 1 er janvier 2020.

Je vous propose donc d'adopter le présent projet de loi. Je vous rappelle également que notre commission ayant demandé une procédure d'examen simplifié en application de l'article 47 decies de notre règlement, ce projet de loi sera mis directement aux voix en séance plénière.

M. Albéric de Montgolfier , rapporteur général . - Je suis le rapporteur spécial dans son analyse.

M. Jean-François Husson . - Si j'ai bien compris, il ne peut y avoir ni double imposition ni double exonération.

Par ailleurs, cet avenant concerne-t-il tous les revenus ?

M. Vincent Delahaye , rapporteur. - Cet avenant clarifie les modalités d'élimination des doubles impositions pour l'ensemble des impositions couvertes par la convention, qu'elles soient dues par des personnes physiques ou par des personnes morales.

M. Jean-François Husson . - J'ai néanmoins besoin d'une précision, certaines conventions laissant le choix de l'option selon les revenus ou la résidence.

Ceci a des conséquences sur la vie du territoire, faute d'une bonne articulation entre les politiques nationales des États. En Lorraine, des débats se sont engagés sur les privilèges exorbitants des Luxembourgeois, qui créent de la richesse sur leur territoire et font supporter beaucoup de dépenses à proximité, comme en Moselle et en Meurthe-et-Moselle, frontalières du Luxembourg, dont les zones de développement économique et les zones d'habitat sont à la charge des Français.

J'aurais souhaité que l'on rappelle précisément les conditions et les points faibles de cet avenant. On ne peut passer ce type de projet de loi en catimini s'il engendre des conséquences sur la vie économique et sociale du territoire.

Mme Nathalie Goulet . - Plusieurs articles sont sortis récemment dans la presse à propos de fraudes fiscales des EHPAD organisées via le Luxembourg, auxquelles la Caisse des dépôts et consignations prêterait main-forte !

M. Vincent Delahaye , rapporteur. - L'avenant ne vise qu'à clarifier les modalités d'élimination des doubles impositions. Conformément aux dispositions des conventions fiscales les plus récentes conclues par la France, le choix du régime d'imposition ne relève pas d'une option. Cela dépend du type de revenus : les revenus d'emploi sont imposés dans l'État où s'exerce l'activité, les revenus issus de biens immobiliers sont imposés dans l'État où sont situés ces biens, etc. Je reprends dans mon rapport un tableau récapitulant les règles relatives à l'élimination des doubles impositions. Je précise enfin que ces dispositions sont conformes à celles que la France a proposées dans d'autres conventions fiscales, que ce soit pour les revenus des travailleurs frontaliers - c'est le cas avec la Belgique ou l'Allemagne - les impôts sur la fortune ou encore l'imposition des revenus immobiliers.

Les compensations entre États, pour les zones frontalières sont un autre sujet, qui ne peut se régler par le biais d'une convention fiscale.

M. Vincent Éblé, président. - Je précise qu'il reste possible à un président de groupe de demander le retour à la procédure normale en application de l'article 47 decies de notre règlement, s'il l'estime nécessaire.

Le projet de loi est adopté sans modification.

* 1 Pour une description détaillée du contenu de la convention fiscale liant la France et le Luxembourg, se référer au rapport n° 190 (2018-2019) de M. Vincent DELAHAYE , fait au nom de la commission des finances, déposé le 12 décembre 2018. https://www.senat.fr/rap/l18-190/l18-190.html

* 2 Loi n° 2019-130 du 25 février 2019 autorisant l'approbation de la convention entre le Gouvernement de la République française et le Gouvernement du Grand-Duché de Luxembourg en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôts sur le revenu et la fortune.

* 3 Il s'agissait par exemple de la définition des dividendes ou de l'imposition des plus-values portant sur des titres de sociétés à prépondérance immobilière lorsqu'elles sont réalisées par des personnes domiciliées à l'étranger.

* 4 Dans le cadre de l'épidémie de covid-19, et des restrictions de déplacement ainsi imposés aux travailleurs frontaliers, un accord amiable avait été conclu pour éviter que le dépassement du plafond de jours autorisés en télétravail d'ici le 31 août 2020 ne conduise à modifier le lieu d'imposition des salaires des travailleurs frontaliers.

* 5 Ainsi modifié par l'article 7 de l'avenant du 8 septembre 1970.

* 6 Pour une description détaillée, se référer aux informations publiées sur le site du Gouvernement luxembourgeois : https://impotsdirects.public.lu/fr/salpens/fiche/classe_impot.html

* 7 Pour un ménage dont le revenu imposable est de 30 000 euros, la base de calcul est de 22 500 euros, soit 30 000 - ((45 000 - 30 000) / 2)).

* 8 Selon les informations transmises dans l'étude d'impact du présent projet de loi.

* 9 Article 26 de la convention entre la France et le Grand-Duché de Luxembourg tendant à éviter les doubles impositions et à établir des règles d'assistance administrative réciproque en matière d'impôts sur le revenu et sur la fortuné, signée à Paris le 1 er avril 1958.