C. -

Dispositions relatives aux budgets annexes

et aux comptes

spéciaux

ARTICLE

29

Dispositions relatives aux affectations : reconduction des budgets

annexes et comptes spéciaux existants

. Commentaire : le présent article prévoit la reconduction des budgets annexes et des comptes spéciaux existants.

I. LE DISPOSITIF PROPOSÉ

Cet article propose de confirmer , pour l'année 2020, et sous réserve des dispositions de la présente loi de finances, les affectations résultant de budgets annexes créés et de comptes spéciaux ouverts par le passé .

L'article 16 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF) prévoit la possibilité d'affecter certaines ressources à des dépenses déterminées. Cette pratique allant à l'encontre du principe général de non-affectation, les montants affectés doivent être retracés par des budgets annexes ou des comptes spéciaux. Par ailleurs, aux termes de l'article 1 er de la LOLF, les lois de finances « déterminent, pour un exercice, la nature, le montant et l'affectation des ressources et des charges de l'État, ainsi que l'équilibre budgétaire et financier qui en résulte ».

Par conséquent, les dispositions relatives aux affectations de ressources doivent être reconduites et autorisées annuellement, sous réserve des dispositions modificatrices pouvant être prises dans le cadre du projet de loi de finances de l'année.

*

Le présent article a été adopté sans modification par l' Assemblée nationale .

II. LA POSITION DE VOTRE COMMISSION DES FINANCES

Cet article technique n'appelle pas d'observations.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE

30

(Art. 23 de la loi n° 2011-900 du 29 juillet 2011 de finances

rectificative pour 2011)

Suppression du compte d'affectation

spéciale « Financement national du développement et de

la modernisation de l'apprentissage »

. Commentaire : tirant les conséquences de la réforme du financement de l'apprentissage intervenue avec la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel, le présent article prévoit la suppression du compte d'affectation spéciale « Financement national du développement et de la modernisation de l'apprentissage ».

I. LE DROIT EXISTANT

A. LE COMPTE D'AFFECTATION SPÉCIALE « FINANCEMENT NATIONAL DU DÉVELOPPEMENT ET DE LA MODERNISATION DE L'APPRENTISSAGE »

Le compte d'affectation spéciale (CAS) « Financement du développement et de la modernisation de l'apprentissage » a été constitué en vertu du I et du II l'article 23 de la loi n° 2011-900 du 29 juillet 2011 de finances rectificative pour 2011 .

Il permet le versement aux régions, à la collectivité territoriale de Corse et au département de Mayotte de la fraction régionale de la taxe d'apprentissage, fixée à 51 % depuis 2014 728 ( * ) . Cette taxe est assise sur la masse salariale des entreprises et son taux est de 0,68 % (0,44 % dans les départements d'Alsace-Moselle). Elle est collectée par les organismes paritaires collecteurs agréés (OPCA).

Cette fraction se décompose en une part fixe et une part dynamique , dont les versements sont respectivement retracés par deux programmes :

- le programme 787 « Répartition régionale de la ressource consacrée au développement de l'apprentissage » retrace le versement aux régions de la part fixe de la fraction régionale pour l'apprentissage . Celle-ci constitue une partie de la ressource régionale pour l'apprentissage , qui permet le financement par les régions de leurs compétences en matière de développement de l'apprentissage . Elle est fixée à 1 544 093 400 euros annuels par l'article L. 6241-2 du code du travail. L'autre partie de cette ressource provient du versement d'une part du produit de la taxe intérieure de consommation sur les produits énergétique (TICPE) dont le montant est fixé en loi de finances et indexé sur la masse salariale du secteur privé de l'année N-2 729 ( * ) (159,5 millions d'euros en 2019) ;

- le programme 790 « Correction financière des disparités régionales de taxe d'apprentissage et incitations au développement de l'apprentissage » retrace le versement aux régions de la part dynamique de la fraction régionale de la taxe d'apprentissage , qui est constituée par le solde de la fraction régionale de la taxe d'apprentissage. Celui-ci fait l'objet d'une péréquation entre régions selon des critères prévus par l'article L. 6241-2 du code du travail. Ces critères prennent en compte les disparités régionales dans les versements de la taxe d'apprentissage, l'évolution des effectifs régionaux d'apprentis inscrits dans les centres de formations d'apprentis (CFA) et les sections d'apprentissage ainsi que leur répartition dans les formations conduisant aux premiers niveaux de qualification.

Crédits du CAS FNDMA en loi de finances initiale pour 2019

(en euros)

|

Programme |

Montant |

|

Programme 787 "répartition régionale de la ressource consacrée au développement de l'apprentissage" |

1 384 542 387 |

|

Programme 790 "Correction financière des disparités régionales de taxe d'apprentissage et incitations au développement de l'apprentissage " |

325 172 102 |

|

Total |

1 709 714 489 |

Source : Projet annuel de performances du CAS « Financement du développement et de la modernisation de l'apprentissage » annexé à la loi de finances pour 2019

B. LA RÉFORME DU FINANCEMENT DE L'APPRENTISSAGE INDUITE PAR LA LOI DU 5 SEPTEMBRE 2018 POUR LA LIBERTÉ DE CHOISIR SON AVENIR PROFESSIONNEL

La loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel (dite loi « avenir professionnel ») prévoit une réforme du financement des CFA à compter du 1 er janvier 2020. Celui-ci n'incombera plus à titre principal aux régions mais aux branches professionnelles par le truchement des nouveaux « opérateurs de compétences » (OPCO). Ces derniers remplacent les OPCA s'agissant du recouvrement de la taxe d'apprentissage jusqu'au 1 er janvier 2021. Après cette date, la collecte sera assurée par les unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (URSSAF).

En vertu de l'article L. 6241-2 du code du travail tel que modifié par ladite loi, le produit de la taxe d'apprentissage se décomposera en une part de 13 % destinée à des dépenses libératoires effectuées par l'employeur et une part de 87 % désormais affectée à un nouvel opérateur, France compétences, qui sera chargé de répartir cette ressource entre les OPCO. La ressource régionale pour l'apprentissage est ainsi supprimée .

II. LE DISPOSITIF PROPOSÉ

Le I du présent article prévoit la clôture du CAS « Financement national du développement et de la modernisation de l'apprentissage » à compter du 1 er janvier 2020 et le reversement de son solde au budget général de l'État . Le montant de ce solde sera arrêté par la loi de règlement pour 2019. Le rapport annuel de performances du CAS « Financement national du développement et de la modernisation de l'apprentissage » annexé au projet de loi de règlement pour 2018 indiquait qu'à fin 2018 le solde cumulé s'élevait à + 30 183 837 euros.

En conséquence, le II du présent article prévoit la suppression du I et du II de l'article 23 de la loi n° 2011-900 du 29 juillet 2011 de finances rectificative pour 2011, qui constituent la base légale de ce CAS.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale adopté le présent article sans modification .

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

En supprimant le CAS « Financement national du développement et de la modernisation de l'apprentissage », le présent article se limite à tirer les conséquences de la réforme du financement de l'apprentissage issue de la loi « avenir professionnel » ce qui n'appelle pas d'observations particulières de votre rapporteur général

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE

31

Diminution du tarif de la contribution à l'audiovisuel public,

actualisation et reconduction du dispositif de garantie des ressources de

l'audiovisuel public

. Commentaire : Le présent article prévoit la baisse de la contribution à l'audiovisuel public de 1 euro. Il actualise, dans le même temps, le dispositif de garantie des ressources de l'audiovisuel public, afin de tenir compte de la diminution attendue du montant total perçu.

I. LE DROIT EXISTANT

Aux termes de l'article 1605 du code général des impôts (CGI), la contribution à l'audiovisuel public (CAP) est une taxe affectée qui vise à participer au financement de l'audiovisuel public (France télévisions, ARTE France, Radio France, France Médias monde, l'Institut national de l'audiovisuel et TV5 Monde).

Elle est due par toute personne physique redevable de la taxe d'habitation, à condition de détenir au 1 er janvier de l'année en cours au moins un appareil récepteur de télévision. Une seule contribution est due par foyer fiscal et est établie avec l'avis d'imposition de taxe d'habitation de la résidence principale. Si seule la résidence secondaire est équipée d'un téléviseur, la contribution est établie avec l'avis d'impôt de la taxe d'habitation qui la concerne.

Les personnes morales sont également assujetties à la CAP.

L'article 1605 bis du CGI précise les conditions d'assujettissement à la contribution et, notamment, son lien avec la taxe d'habitation, avec laquelle elle est collectée. Cette collecte sera maintenue jusqu'en 2023, même assortie d'une taxe d'habitation nulle en raison de l'exonération en cours 730 ( * ) .

Il est, par ailleurs, prévu que les personnes exonérées ou dégrevées de la taxe d'habitation bénéficient également d'un dégrèvement de la CAP. Cette double exonération vise les bénéficiaires du minimum vieillesse, de l'allocation adulte handicapés, et sous certaines conditions, les personnes âgées de 60 ou veuves ou installées dans une maison de retraite tout en conservant la jouissance de leur résidence principale.

Les personnes dont le revenu fiscal de référence est nul sont exonérées de contribution à l'audiovisuel public.

Il est, en outre, prévu dispositif de maintien des droits acquis pour les personnes âgées de 65 ans au 1 er janvier 2004 et exonérées de CAP à cette date. Les personnes morales de droit public sont également exonérées pour leur activité non assujetties à la TVA. Les personnes concernées doivent être non imposables à l'impôt sur le revenu et ne pas être soumises à l'impôt sur la fortune immobilière.

Les établissements sociaux et médico-sociaux et les établissements de santé sont également dégrevés. Enfin, les associations caritatives visant à l'hébergement de personnes en situation d'exclusion ou les associations culturelles et sportives des établissements pénitentiaires ne sont pas concernées par le paiement de cette contribution.

Le montant de la CAP évolue chaque année en fonction de l'indice des prix à la consommation hors tabac et arrondie à l'euro le plus proche. Elle s'élevait ainsi en 2019 à 139 euros en France métropolitaine et à 89 euros au sein des départements d'outre-mer.

Par ailleurs, l'article 46 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006 met en place un dispositif de garantie des ressources issues de la CAP aux organismes de l'audiovisuel public, afin de leur maintenir un certain niveau de dotation. Il prévoit ainsi un relèvement du plafond des dégrèvements pris en charge par le budget général dans le cas où les encaissements nets de redevance sont inférieurs à ceux prévus chaque année en loi de finances.

En conséquence, chaque année, un article de loi de finances actualise :

- le montant prévisionnel d'encaissements nets de CAP ;

- le plafond de prise en charge des dégrèvements de CAP par le budget de l'État.

Ce mécanisme de prise en charge a été activé en 2016, afin de tenir compte de nouveaux dégrèvements pour les personnes âgées (103,3 millions d'euros) et en 2017 (28,9 millions d'euros).

Le montant des encaissements et celui des dégrèvements est versé sur le compte de concours financiers « Avances à l'audiovisuel public » (AAP) , créé en loi de finances 2006 731 ( * ) . Les montants sont ensuite reversés aux sociétés d'audiovisuel public, une fois déduits les frais de recouvrement et les coûts de trésorerie et après application d'un taux de TVA de 2,1 %.

II. LE DISPOSITIF PROPOSÉ

Le présent article propose de diminuer de 1 euro le montant de la contribution à l'audiovisuel public. Le I modifie ainsi le montant prévu au premier alinéa du III de l'article 1605 du CGI et le fixe à 138 euros en métropole et à 88 euros au sein des départements d'outre-mer. Le II précise que le taux d'inflation n'est pas retenu dans le calcul de la contribution et prévoit ainsi de déroger au III de l'article 1605 du CGI.

Afin de tenir compte de cette diminution de ressources, l'article prévoit corrélativement une baisse des plafonds de dégrèvements des sociétés audiovisuelles publiques prévus par le IV de l'article 46 de loi de finances pour 2006.

Ainsi, aux termes du 1° du III du présent article, la prise en charge des dégrèvements de redevance audiovisuelle par le budget de l'État passerait ainsi de 552 millions d'euros en 2019 à 542,1 millions d'euros en 2020.

Le 2° du III prévoit que le montant prévisionnel d'encaissements nets de CAP soit ramené, quant à lui, de 3 300,7 millions d'euros prévus en 2019 à 3 246,9 millions d'euros en 2020, soit une baisse de 53,7 millions d'euros.

Ces montants prennent également acte de l'évolution du nombre de foyers assujettis : + 0,17 % (soit 48 000 foyers) en 2020 (contre + 0,52 % en 2019). Ils intègrent enfin une progression de 1,6 % des versements des professionnels, qui atteindraient 132,8 millions d'euros. La direction du budget estime que la baisse d'un euro équivaut à une diminution des ressources d'environ 25 millions d'euros. À cette baisse estimée, il convient d'ajouter un effet assiette. Celui-ci n'inclut pas uniquement la progression de l'assiette d'une année sur l'autre mais aussi d'autres éléments : volume de dégrèvements, taux de recouvrement, frais de gestion et de trésorerie ou montant de CAP perçue sur les professionnels. La direction générale du budget estime que l'effet assiette sera également négatif, une diminution des recettes de 29 millions d'euros par rapport à 2019 étant attendue. Celle-ci serait imputable à une forte baisse de la perception de la CAP au titre des années passées.

Au regard de ces éléments, le montant de la CAP , versée sur le compte de concours financiers AAP devrait être diminué de 70,6 millions d'euros par rapport à ce qui était prévu en loi de finances initiale pour 2019.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

À l'initiative du rapporteur général de la commission des finances, Joël Giraud, l'Assemblée nationale a adopté un amendement rédactionnel..

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

Afin de tenir compte de la suppression de la taxe d'habitation sur laquelle elle est adossée, l'article 5 du présent projet de loi précise les modalités de dégrèvement de la CAP en établissant des conditions de ressources. Le même article prévoit aussi que la CAP sera, à partir de 2023, collectée avec l'impôt sur le revenu. Aucune précision n'a, cependant été apporté, quant aux conséquences de cette modification s'agissant du coût de la collecte de la CAP. Les frais de gestion et de trésorerie sont aujourd'hui estimés à 30 millions d'euros en 2019 et 28,5 millions d'euros en 2020.

A. UNE DIMINUTION DE LA CAP INSCRITE DANS LE CADRE DE LA TRAJECTOIRE D'ÉCONOMIES ANNONCÉE EN 2018

La diminution de la CAP s'inscrit dans le cadre de la trajectoire d'économies définie en juillet 2018 par le Gouvernement, et qui prévoit une réduction de la dotation accordée aux sociétés d'audiovisuel public de 190 millions d'euros entre 2018 et 2022.

Des économies de l'ordre de 36,5 millions d'euros en 2018 et 35 millions d'euros en 2019 ont déjà été enregistrées. En 2020, la diminution de la dotation serait de l'ordre de 70,6 millions d'euros. Le rendement attendu de la redevance en 2020 aurait donc été supérieur en 2020 au besoin de financement défini.

En 2019, il avait déjà été dérogé à la règle d'indexation automatique sur l'inflation pour maintenir les montants de la CAP au niveau de 2018. Les montants de la CAP n'avaient alors pas augmenté pour la première fois depuis dix ans. Les encaissements nets de redevances devraient cependant progresser d'environ 81,5 millions d'euros par rapport à l'exécution 2018, en raison de l'augmentation du nombre de foyers assujettis par rapport à la prévision 2018. L'effet taux est nul.

La CAP n'a, par ailleurs, pas diminué depuis 2005.

B. UNE RECETTE JUSQU'À PRÉSENT DYNAMIQUE

27,68 millions de foyers fiscaux étaient assujettis à la contribution à l'audiovisuel public en 2018. 3,25 milliards d'euros ont ainsi été encaissés, le montant des dégrèvements compensés par l'État s'élevant de son côté à 589,9 millions d'euros. Au final le montant versé aux opérateurs audiovisuels a atteint 3,81 milliards d'euros, déduction faite des frais de gestion et de trésorerie (29,2 millions d'euros). Les chiffres attendus pour l'exercice 2019 tablent sur une progression du nombre de foyer assujettis (27,75 millions) et des montants perçus (3,85 milliards d'euros).

3,6 millions de foyers ont, par ailleurs, déclaré ne pas posséder d'appareil permettant la réception de la télévision lors de leur déclaration d'impôt sur le revenu de 2017.

Évolution de la contribution à l'audiovisuel public depuis 2016

|

2016 |

2017 |

2018 |

LFI 2019 |

2019 (révisé) |

PLF 2020 |

|

|

CAP métropole (en euros) |

137 |

138 |

139 |

139 |

139 |

138 |

|

CAP outre-mer (en euros) |

87 |

88 |

89 |

89 |

89 |

88 |

|

Nombre de foyers assujettis (en millions) |

27,43 |

27,59 |

27,68 |

27,91 |

27,75 |

27,96 |

|

Encaissements nets (en millions d'euros) |

3 112,2 |

3 174,0 |

3 219,2 |

3 307,6 |

3 300,7 |

3 246,9 |

|

Dégrèvements compensés par l'État (en millions d'euros) |

617,1 |

592,2 |

589,9 |

552,0 |

552,0 |

542,1 |

|

Dotation de la CAP aux organismes (TTC) (en millions d'euros) |

3 728,3 |

3 766,2 |

3 809,1 |

3 859,6 |

3 852,7 |

3 789 |

Source : commission des finances du Sénat, d'après les documents budgétaires

C. UN MONTANT GLOBAL DE CAP ANNONCÉ DE 3,79 MILLIARDS D'EUROS EN 2020

La réduction du montant de la CAP ramènerait celle-ci au niveau de 2017, alors qu'elle aurait dû progresser d'un euro lors du prochain exercice, compte-tenu de l'inflation.

Dans ces conditions, le montant total de la CAP versée aux opérateurs de l'audiovisuels devrait atteindre 3,79 milliards d'euros en 2020.

D. UN COUP DE RABOT PRÉMATURÉ ET UNIFORME

Cette diminution des ressources n'est pas sans susciter d'interrogation alors qu'aucune réforme du périmètre de l'audiovisuel public n'a été réellement mise en oeuvre.

Montants prévus de la part de contribution

à l'audiovisuel public attribué

aux sociétés de

l'audiovisuel public en 2020

(en millions d'euros HT)

|

Montant prévu en 2020 |

Évolution par rapport à 2019 |

|

|

France Télévisions |

2430,8 |

-60 |

|

Radio France |

592,3 |

-5 |

|

Arte France |

277,5 |

-2,1 |

|

France Médias Monde |

255,2 |

-1 |

|

Institut national de l'audiovisuel |

86,4 |

-1 |

|

TV5 Monde |

76,2 |

- |

|

Total |

3 711,2 |

-69,1 |

Source : commission des finances du Sénat

La réforme attendue ne devrait pas intervenir avant le deuxième semestre 2020. Cette réforme induit nécessairement une réflexion sur la CAP. Plusieurs pistes ont été envisagées, dont un élargissement de l'assiette à tous les foyers, afin de prendre en compte l'usage des tablettes, des téléphones ou des consoles.

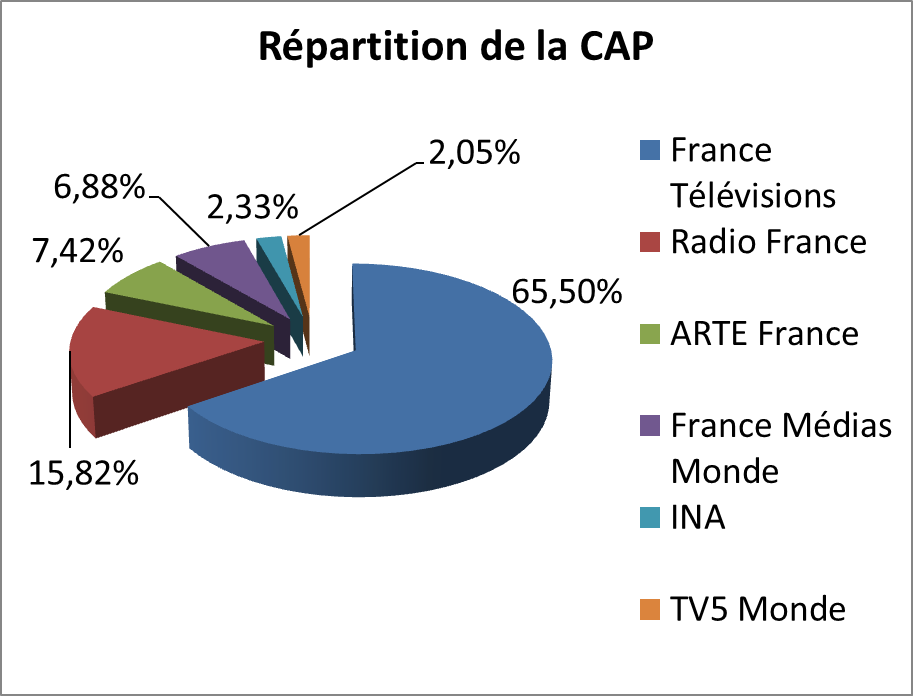

Rien n'indique par ailleurs que la holding France médias qui devrait regrouper France Télévisions, Radio France, France Médias Monde et l'INA conduise, à terme, à une diminution des coûts. Au travers de cette holding, le Gouvernement entend se rapprocher du modèle britannique de la BBC. Votre rapporteur général rappelle que la redevance audiovisuelle atteint environ 166 euros en Grande-Bretagne, où elle consiste en un impôt universel, sans condition de possession d'un téléviseur. Dans ces conditions, la baisse annoncée peut apparaître prématurée .

La diminution de la CAP présente, en outre, le risque de fragiliser un peu plus certaines entités du service public, à l'image de France Médias monde ou de l'INA, alors même que ces structures ont mis en oeuvre depuis plusieurs années une réelle maîtrise de leurs coûts de fonctionnement.

Répartition de la CAP

Source : commission des finances du Sénat

De fait, l'application uniforme de la baisse de la CAP à l'ensemble des acteurs de l'audiovisuel public procède d'une logique de rabot sans vision réellement stratégique sur les priorités du service public .

La baisse d'un euro du montant de la CAP apparaît, de surcroît, invisible pour le contribuable, compte-tenu de son montant.

La diminution de la contribution à l'audiovisuel public de 1 euro peut être néanmoins saluée en ce qu'elle représente un effort des sociétés de l'audiovisuel public à la baisse des prélèvements obligatoires . Elle conduit dans le même temps celles-ci à réévaluer leur mode de financement et leurs coûts de productions. Elle devrait ainsi conduire à intensifier les efforts de maîtrise de dépenses de personnels.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE

32

(Art. 65 de la loi n° 2010-1657 du 29 décembre 2010 de

finances pour 2011 et article 5 de la loi n° 2015-1786 du 29

décembre 2015 de finances rectificative pour 2015)

Modification

des recettes des comptes d'affectation spéciale « Transition

énergétique » et « Services nationaux de transport

conventionnés de voyageurs »

. Commentaire : le présent article fixe initialement les montants des recettes affectés en 2020 aux comptes d'affectation spéciale « Services nationaux de transport conventionnés de voyageurs » et « Transition énergétique ». Depuis son examen à l'Assemblée nationale, il prévoit également la suppression du compte d'affectation spéciale « Transition énergétique » à compter du 1 er janvier 2021.

I. LE DROIT EXISTANT

A. LE FINANCEMENT DU COMPTE D'AFFECTATION SPÉCIALE « SERVICES NATIONAUX DE TRANSPORT CONVENTIONNÉS DE VOYAGEURS »

Connues sous le nom de « lignes Intercités », les lignes de trains d'équilibre du territoire (TET) jouent un rôle important en matière d'aménagement du territoire mais sont confrontées à des déficits d'exploitation chroniques.

Depuis le 1 er janvier 2011, l'État est l'autorité organisatrice des TET , ce qui lui donne le pouvoir de déterminer le plan de transport que doit réaliser SNCF Mobilités (fréquence des trajets par lignes, nombres d'arrêts à réaliser par gares) mais lui donne également l'obligation de financer leur déficit d'exploitation ainsi que leur matériel roulant . C'est actuellement la convention d'exploitation des « trains d'équilibre du territoire » 2016-2020 signée le 27 février 2017 qui régit les rapports entre l'État et SNCF Mobilités.

Sur le plan budgétaire, l'article 65 de la loi de finances pour 2011 732 ( * ) a créé un compte d'affectation spéciale « Services nationaux de transport conventionnés de voyageurs » qui retrace en dépenses , dans deux programmes 785 « Exploitation des services nationaux de transport conventionnés » et 786 « Matériel roulant des services nationaux de transport conventionnés » :

- les contributions liées à l'exploitation des services nationaux de transport de voyageurs conventionnés par l'État, pour 197 millions d'euros en 2019 ;

- les contributions à la maintenance et la régénération du matériel roulant de ces services conventionnés, pour 73 millions d'euros en 2019 ;

- les dépenses relatives aux enquêtes de satisfaction sur la qualité de service et aux frais d'études et de missions de conseil juridique, financier ou technique, pour 1 million d'euros en 2019 ;

- et les contributions versées par l'État au titre de sa participation aux coûts d'exploitation des services ferroviaires de transport de voyageurs conventionnés par les régions à compter de 2017 et antérieurement conventionnés par l'État, pour 76,7 millions d'euros en 2019.

|

Les transferts de lignes TET par l'État aux régions La réforme de grande ampleur des lignes d'équilibre du territoire en cours depuis 2015 s'est traduite par la fermeture de six lignes de nuit très déficitaires mais également par la décision de transférer d'ici 2020 aux régions de nombreuses lignes TET d'intérêt local dont l'offre était souvent imbriquée avec l'offre TER et qui font désormais partie du périmètre des treize grandes régions métropolitaines . En contrepartie, l'État s'est engagé à renouveler , via l'AFITF 733 ( * ) , une partie du matériel roulant de ces lignes et à prendre à sa charge une partie de leur déficit d'exploitation , selon des modalités propres à chaque région et résultant de négociations menées avec chacune d'entre elles. Le versement de ces contributions aux régions est retracé depuis 2018 par le compte d'affectation spéciale « Services nationaux de transport conventionnés de voyageurs ». À ce jour, six accords de reprises de ligne TET ont été conclues entre l'État et les régions Normandie, Centre-Val de Loire, Nouvelle Aquitaine, Hauts-de-France, Grand-Est et Occitanie. Chacune de ces régions se sont vues associées à la gestion de ces lignes dès la signature de ces accords. Source : commission des finances du Sénat |

Le montant des crédits affectés au CAS par la loi de finances initiale pour 2019 s'élevait à 359,2 millions d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP).

Le compte d'affectation spéciale est financé par trois taxes affectées , qui assurent son équilibre budgétaire :

- la contribution de solidarité territoriale (CST) , qui rapportera au CAS 16 millions d'euros en 2019.

Codifiée à l'article 302 bis ZC du code général des impôts, la CST est due par les entreprises de service de transport ferroviaire de voyageurs . Cette taxe est assise sur le montant total , déduction faite des contributions versées par l'État en compensation des tarifs sociaux et conventionnés, du chiffre d'affaires de la SNCF relatif aux prestations de transport ferroviaire de voyageurs non conventionnés , et aux prestations commerciales qui leur sont directement liées , effectuées entre deux gares du réseau ferré national. Sont donc exclus de l'assiette les services de transport ferroviaire conventionnés par les régions (pour les TER), Île-de-France Mobilités (pour les RER) ou l'État (pour les TET), ce qui revient à ce que la CST soit essentiellement supportée par l'activité grande vitesse (TGV) de SNCF Mobilités ;

- le produit de la taxe sur le résultat des entreprises ferroviaires (TREF) , soit 226 millions d'euros en 2019.

La TREF, codifiée à l'article 235 ter ZF du même code, est due par les entreprises de service de transport ferroviaire de voyageurs . Afin de ne pas pénaliser les nouveaux entrants, seules sont redevables les entreprises ferroviaires réalisant un chiffre d'affaires soumis à la CST supérieur à 300 millions d'euros . À l'instar de la CST, la TREF pèse pour l'heure uniquement sur les comptes de SNCF Mobilités ;

- une fraction de la taxe d'aménagement du territoire (TAT) , qui devrait rapporter 117,2 millions d'euros au CAS en 2019.

Cette taxe prévue à l'article 302 bis ZB du code général des impôts est acquittée par les sociétés concessionnaires d'autoroutes , à raison du nombre de kilomètres parcourus par les usagers. C'est la seule ressource du CAS qui n'est pas financée par la SNCF et qui obéit à une logique de report modal, de la route vers le rail .

B. LE FINANCEMENT DU COMPTE D'AFFECTATION SPÉCIALE « TRANSITION ÉNERGÉTIQUE »

Le compte d'affectation spéciale (CAS) « Transition énergétique » , créé par l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015, est chargé de retracer l'ensemble des dépenses de l'État spécifiquement liées à la transition énergétique , les autres charges du service public de l'énergie étant portées par le programme 345 « Service public de l'énergie » de la mission « Écologie, développement et mobilité durables ».

Toutes les dépenses du CAS sont des dépenses de compensation dont le montant est fixé par une autorité administrative indépendante , la Commission de régulation de l'énergie (CRE), dans les délibérations relatives aux charges de service public de l'énergie qu'elle rend tous les ans au mois de juillet 734 ( * ) .

Dans ses décisions annuelles, la CRE arrête le montant définitif des dépenses de l'année n-1, révise les prévisions de dépenses pour l'année n qu'elle avait réalisées au mois de juillet précédent et prévoit les dépenses du CAS pour l'année n+1.

Le compte d'affectation spéciale « Transition énergétique » comprend deux programmes .

D'une part, le programme 764 « Soutien à la transition énergétique » finance :

- le soutien aux énergies renouvelables électriques, c'est-à-dire la compensation aux opérateurs du service public de l'électricité des charges imputables à leurs missions de service public , liées aux contrats d'obligation d'achat ou de complément de rémunération conclus avec des installations de production électrique à partir d'une source renouvelable 735 ( * ) ;

- le soutien à l'effacement de consommation électrique, c'est-à-dire les primes d'effacement versées aux entreprises lauréates d'appels d'offres incitant au développement des effacements de consommation ;

- le soutien à l'injection de bio-méthane, c'est-à-dire la compensation des charges imputables aux obligations de service public assignées aux fournisseurs de gaz naturel au titre de l'obligation d'achat de biogaz 736 ( * ) ;

- la réalisation d'études techniques de qualification des sites d'implantation pour des projets de production d'électricité d'origine renouvelable sur lesquels portent les procédures de mise en concurrence prévue par le code de l'énergie, ou les dépenses relatives à l'organisation matérielle des consultations du public en lien avec la mise en oeuvre de ces procédures , s'agissant notamment du choix des sites d'implantation .

Le programme 765 « Engagements financiers liés à la transition énergétique » , d'autre part, finance le remboursement du déficit de compensation accumulé auprès d'EDF entre 2009 et 2015.

Le montant des crédits affectés au CAS par la loi de finances initiale pour 2019 s'élevait à 7 279,4 millions d'euros (AE=CP).

En vertu du I de l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015, deux fractions de taxes sont affectées au compte d'affectation spéciale (CAS) « Transition énergétique » pour lui permettre d'être à l'équilibre et de financer l'intégralité de ses dépenses : il s'agit d'une partie du produit de la taxe intérieure sur les houilles, les lignites et les cokes (TICC) et d'une partie du produit de la taxe intérieure de consommation sur les produits énergétiques (TICPE).

Depuis 2018, le I de l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 ne prévoit plus des pourcentages de taxe affectés au CAS, mais directement des montants, soit 1 million d'euros de TICC et 7 246 400 000 euros de TICPE pour 2019. Il s'agit là de limiter l'incertitude sur le niveau des recettes abondant le CAS , dans la mesure où les dépenses sont certaines .

À noter que le CAS « Transition énergétique » perçoit également depuis 2018 une autre recette. Il s'agit des revenus tirés de la mise aux enchères des garanties d'origine de l'électricité renouvelable 737 ( * ) , déduction faite des frais de gestion de cette mise aux enchères et des frais d'inscription au registre électronique des garanties d'origine.

Le rendement de cette recette est évalué à 32 millions d'euros en 2019.

II. LE DISPOSITIF PROPOSÉ

A. LE COMPTE D'AFFECTATION SPÉCIALE « SERVICES NATIONAUX DE TRANSPORT CONVENTIONNÉS DE VOYAGEURS » BÉNÉFICIERA DE 70,7 MILLIONS D'EUROS DE TAXE D'AMÉNAGEMENT DU TERRITOIRE (TAT) EN 2020 CONTRE 117,2 MILLIONS D'EUROS EN 2019

Le montant des crédits affectés au compte d'affectation spéciale (CAS) « Services nationaux de transport conventionnés de voyageurs » représentera en 2020 312,7 millions d'euros , un montant en baisse de 46,5 millions d'euros (- 13,0 %) par rapport aux 359,2 millions d'euros de 2019. Il s'agit de la deuxième année consécutive de baisse des dépenses du CAS puisque celles-ci représentaient 383,2 millions d'euros en loi de finances initiale pour 2018.

Crédits inscrits au CAS « Services

nationaux de transport conventionnés

de voyageurs » en 2020

(AE=CP)

(en millions d'euros)

|

2019 (LFI) |

2020 (PLF) |

Variation 2019-2020 |

|

|

Contribution à l'exploitation des services nationaux de transport conventionnés |

197 000 000 |

167 900 000 |

-14,8 % |

|

Frais d'enquêtes, d'études et de conseil relatifs à l'exploitation des services nationaux de transport conventionnés |

1 000 000 |

1 500 000 |

+50,0 % |

|

Contribution versées aux régions au titre de l'exploitation des services nationaux de transports antérieurement conventionnés |

88 200 000 |

76 700 000 |

-13,04 % |

|

Total programme 785 |

286 200 000 |

246 100 000 |

-14,0 % |

|

Contribution au matériel roulant des services nationaux de transport conventionnés |

73 000 000 |

66 600 000 |

-8,8 % |

|

Frais d'enquêtes, d'études et de conseil relatifs au matériel roulant des services nationaux de transport conventionnés |

- |

- |

- |

|

Total programme 786 |

73 000 000 |

66 600 000 |

-8,8 % |

|

TOTAL CAS |

359 200 000 |

312 700 000 |

-13,0 % |

Source : projet annuel de performances annexé au projet de loi de finances pour 2020

Dans la mesure où les comptes d'affectation spéciaux sont construits à l'équilibre , le II du présent article vient fixer, comme tous les ans, le montant exact des recettes qui seront affectés au CAS en 2020, en ajustant les chiffres prévus par le IV de l'article 65 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011.

Dans cette perspective, il prévoit d'affecter en 2020 70,7 millions d'euros de taxe d'aménagement du territoire (TAT) au CAS.

Il s'agit là d'une baisse de 46,5 millions d'euros par rapport aux 117,2 millions d'euros de TAT qui avaient été affectés au CAS en 2019. En d'autres termes, la baisse des crédits nécessaires au financement du CAS se traduira en 2020 par une baisse à due concurrence du produit de la TAT qui lui est affecté.

Cette baisse de la TAT affectée au CAS fait suite à la diminution de 24 millions d'euros déjà décidée en 2019. En deux ans, le montant des recettes de TAT affectées au CAS aura donc diminué de 70,5 millions d'euros (il représentait 141,2 millions d'euros en 2018).

En revanche, les produits de la taxe sur le résultat des entreprises ferroviaires (TREF) et de la contribution de solidarité territoriale (CST) affectés au CAS en 2020 resteront identiques aux montants de 2018 et de 2019, soit respectivement 226 millions d'euros et 16 millions d'euros .

Financement du CAS « Services nationaux de

transport conventionnés

de voyageurs » en 2018, 2019 et

2020

(en millions d'euros)

|

Année |

Fraction TAT |

CST |

TREF |

Total des recettes |

|

2018 |

141,2 |

16 |

226 |

383,2 |

|

LFI 2019 |

117,2 |

16 |

226 |

359,2 |

|

PLF 2020 |

70,7 |

16 |

226 |

312,7 |

Source : projet annuel de performances annexé au projet de loi de finances pour 2020

B. LA PART DE TICPE AFFECTÉE AU COMPTE D'AFFECTATION SPÉCIALE « TRANSITION ÉNERGÉTIQUE » S'ÉLÈVERA À 6 276,9 MILLIONS D'EUROS EN 2020 CONTRE 7 246,4 MILLIONS D'EUROS EN 2019

Le montant des crédits affectés au compte d'affectation spéciale (CAS) « Transition énergétique » représentera en 2020 6 309,9 millions d'euros , soit une baisse de 969,5 millions d'euros (- 13,3 %) par rapport aux 7 279,4 millions d'euros prévus par la loi de finances initiale pour 2019.

Ce montant résulte des estimations formulées par la Commission de régulation de l'énergie (CRE) dans sa délibération n° 2019-172 du 11 juillet 2019 relative à l'évaluation des charges de service public de l'énergie pour 2020.

Cette baisse s'explique avant tout par la diminution de 942,2 millions d'euros de l'annuité de remboursement de la dette supportée par Électricité de France (EDF) , conformément à l'échéancier défini par l'arrêté du 13 mai 2016.

Crédits inscrits au CAS « Transition énergétique » en 2020 (AE=CP)

(en millions d'euros)

|

2019 (LFI) |

2020 (PLF) |

Variation 2019-2020 |

|

|

Soutien aux énergies renouvelables électriques |

5 261 909 997 |

5 104 260 667 |

-3,0 % |

|

Soutien à l'effacement de consommation électrique |

45 000 000 |

40 000 000 |

-11,1 % |

|

Soutien à l'injection de bio-méthane |

132 090 003 |

248 539 333 |

+88,2 % |

|

Fonds d'interconnexion |

1 400 000 |

20 300 000 |

+1 350,0 % |

|

Total programme 764 |

5 440 400 000 |

5 413 100 000 |

-0,5 % |

|

Désendettement vis-à-vis des opérateurs supportant des charges de service public de l'électricité |

1 839 000 000 |

896 800 000 |

-51,2 % |

|

Remboursements d'anciens plafonnements de CSPE |

- |

- % |

|

|

Total programme 765 |

1 839 000 000 |

896 800 000 |

-51,2 % |

|

TOTAL CAS |

7 279 400 000 |

6 309 900 000 |

+1,3 % |

Source : projet annuel de performances annexé au projet de loi de finances pour 2020

Dans la mesure où les comptes d'affectation spéciaux sont construits à l'équilibre , le I du présent article vient fixer, comme l'an dernier, le montant des recettes qui seront affectés au CAS en 2020, en ajustant les chiffres prévus par l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015.

Dans cette perspective, il prévoit d'affecter en 2020 6 276 900 euros de taxe intérieure de consommation sur les produits énergétiques (TICPE) au CAS.

Il s'agit là d'une baisse d'un peu plus de 969,5 millions d'euros par rapport aux 7 246,4 millions d'euros prévus en loi de finances initiale pour 2019 , conforme au montant de dépenses prévu par la délibération de la CRE précitée .

Le montant de 1 million d'euros de taxe intérieure sur les houilles, les lignites et les cokes (TICC) affecté au CAS demeure inchangé, tout comme les recettes supplémentaires tirées de la mise aux enchères des garanties d'origine de l'électricité renouvelable , puisque le Gouvernement prévoit que celles-ci représenteront 32 millions d'euros en 2020, soit le même montant qu'en 2019.

Recettes du CAS « Transition énergétique »

|

2018

|

2019

|

2020

|

|

|

TICPE |

6 588 700 000 |

7 246 400 000 |

6 276 900 000 |

|

TICC |

1 000 000 |

1 000 000 |

1 000 000 |

|

Garanties d'origine |

- |

32 000 000 |

32 000 000 |

|

Total |

6 588 701 000 |

7 279 400 000 |

6 309 900 000 |

Source : commission des finances, d'après les documents budgétaires

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté, avec u n avis défavorable du Gouvernement , un amendement de notre collègue Bénédicte Peyrol (Allier, La République en Marche) repris par Joël Giraud, rapporteur général de la commission des finances.

Cet amendement insère un paragraphe I au présent article 32 qui prévoit que le compte d'affectation spéciale « Transition énergétique » est clos le 1 er janvier 2021 et que le solde des opérations antérieurement enregistrées sur ce compte à cette date est versé au budget général de l'État. L'amendement de Bénédicte Peyrol prévoyait une clôture du CAS au 1 er janvier 2020 mais cette date a été repoussée d'un an en raison de l'adoption d'un sous-amendement de Laurent Saint-Martin (Val-de-Marne, La République en Marche).

Les auteurs de l'amendement adopté par l'Assemblée nationale ont présenté quatre arguments pour justifier la disparition du CAS :

- celui-ci porte des crédits résultant d'engagements anciens en matière de soutien aux énergies renouvelables , si bien que l'autorisation donnée lors du vote annuel des députés ne permettrait pas d'infléchir réellement la politique énergétique du pays ;

- l'existence d'un nouveau « jaune budgétaire » relatif à la fiscalité environnementale et au financement de la transition énergétique ne rendrait plus nécessaire l'affectation de ressources fiscales spécifiques aux politiques écologiques ;

- le CAS « Transition énergétique » porterait mal son nom, dans la mesure où il ne retrace pas tous les crédits destinés à la transition énergétique ;

- son existence rendrait moins aisée les émissions d'OAT « vertes » de l'État .

En conséquence, le même amendement insère à l'article 32 un paragraphe III qui abroge l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015 et l'article 3 de la loi n° 2017-1775 de finances rectificative pour 2017 qui prévoyaient l'existence de ce compte d'affectation spéciale.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

1. Sur les recettes affectées au compte d'affectation spéciale (CAS) « Services nationaux de transport conventionnés de voyageurs »

Votre rapporteur général considère qu'il est logique que la baisse des crédits nécessaires au financement du compte d'affectation spéciale (CAS) « Services nationaux de transport conventionnés de voyageurs » se traduise par une baisse de la part de taxe d'aménagement du territoire (TAT) qui lui est affectée et non par une baisse des plafonds de la taxe sur le résultat des entreprises ferroviaires (TREF) et de la contribution de solidarité territoriale (CST) et ce, pour deux raisons .

En premier lieu, le mécanisme du CAS repose principalement sur un transfert de ressources des activités les plus rentables de SNCF Mobilités (lignes TGV) vers les activités les plus déficitaires (lignes TET), transfert effectué via la TREF et la CST. Les ressources issues de la TAT constituent pour leur part un complément à ces recettes qui proviennent du secteur ferroviaire lui-même . Issues du secteur autoroutier, elles permettent d'ajouter une logique de report modal au financement du CAS .

Or, l'État a d'ores-et-déjà consenti un effort important vis-à-vis de SNCF Mobilités dans le cadre de la convention d'exploitation des « trains d'équilibre du territoire » 2016-2020 signée le 27 février 2017, puisqu'il a accepté que le montant des recettes de la contribution de solidarité territoriale (CST) , qui pèse sur le chiffre d'affaires de l'entreprise se limite à 16 millions d'euros par an sur la période 2018-2022 contre 40 millions d'euros en 2017 et 90 millions d'euros en 2016. Il ne paraît donc pas nécessaire de réduire encore le niveau des prélèvements pesant sur SNCF Mobilités en 2020.

En outre, les 46,5 millions d'euros de TAT ainsi dégagés pourront venir abonder le budget de l'Agence de financement des infrastructures de transport de France (AFITF) , qui perçoit déjà une fraction du produit de la TAT et connaîtra en 2020 une augmentation de millions d'euros de ses crédits pour se conformer à la trajectoire de dépenses prévue dans le cadre du projet de loi d'orientation des mobilités (LOM).

2. Sur les recettes affectées au compte d'affectation spéciale (CAS) « Transition énergétique »

Le montant de TICPE affecté en 2020 au CAS « Transition énergétique » par le présent article 32, à savoir 6 276,9 millions d'euros , a été ajusté pour correspondre au niveau de ses dépenses estimé par la délibération n° 2019-172 de la CRE du 11 juillet 2019.

La baisse du montant de TICPE affecté au CAS en 2020 par rapport au montant prévu en 2019 s'explique avant tout par la diminution de 942,2 millions d'euros de l'annuité de remboursement de la dette supportée par Électricité de France , conformément à l'échéancier défini par l'arrêté du 13 mai 2016.

Cette évolution n'appelle en elle-même pas de commentaires de la part de votre rapporteur général, et sera analysée plus en détail par notre collègue Jean-François Husson dans son rapport spécial sur la mission « Écologie, développement et mobilités durables ».

3. Sur la suppression du compte d'affectation spéciale (CAS) « Transition énergétique » au 1 er janvier 2021

Le compte d'affectation spéciale « Transition énergétique » présente de nombreuses insuffisances. En particulier, il est loin de retracer l'ensemble des dépenses de l'État relatives à cette problématique.

Pour autant, il a permis de donner une visibilité annuelle dans le projet de loi de finances aux charges de service public de l'énergie , lesquelles étaient auparavant financées selon un circuit extrabudgétaire par l'ancienne contribution au service public de l'énergie (CSPE).

Surtout, il constitue l'un des rares exemples dans le budget de l'État de l'affectation d'une fiscalité environnementale à des dépenses en faveur de la transition énergétique , puisque il retrace principalement les soutiens à la production d'énergie électrique renouvelable financés par la taxe intérieure de consommation sur les produits énergétiques (TICPE) assise sur les énergies fossiles. La parution d'un nouveau « jaune » budgétaire ne saurait avoir la même portée .

Dans un contexte où les Français réclament aux pouvoirs publics beaucoup plus de transparence sur l'utilisation des recettes de la fiscalité environnementale , supprimer le CAS « Transition énergétique » paraît pour le moins maladroit .

Pour cette raison, votre rapporteur général souhaite supprimer les dispositions visant à la disparition du CAS énergétique au 1 er janvier 2021 adoptées par les députés. Tel est l'objet de l'amendement FINC.59 adopté par la commission des finances.

En outre, cet amendement rétablit le montant du produit de la TICPE affecté au CAS en 2020 que les députés avaient malencontreusement supprimé.

Décision de la commission : votre commission vous propose d'adopter cet article ainsi modifié.

ARTICLE

33

(Art. 56 de la loi n° 2011-1977 du 28 décembre

2011)

Suppression du compte d'affectation spéciale

intitulé « Aides à l'acquisition de véhicules

propres » en vue de la reprise de ses recettes et de ses

dépenses sur le budget général de l'État

. Commentaire : le présent article prévoit la suppression du compte d'affectation spéciale « Aides à l'acquisition de véhicules propres », ses recettes (malus automobiles) comme ses dépenses (bonus automobile et prime à la conversion) étant désormais repris par le budget général de l'État.

I. LE DROIT EXISTANT

Le compte d'affectation spéciale « Aides à l'acquisition de véhicules propres » a été créé par l'article 56 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012.

Il est financé par le produit d'une taxe sur l'achat de véhicules émettant beaucoup de dioxyde de carbone , connue sous le nom de« malus » automobile, et prévue à l'article 1011 bis du code général des impôts.

Dans le cadre de la loi de finances pour 2019, le compte d'affectation spéciale retrace les contributions versées par l'État au financement de l'attribution d'aides à l'acquisition de véhicules propres , réparties au sein de deux programmes budgétaires :

- le programme 797 intitulé « Contribution au financement de l'attribution d'aides à l'acquisition de véhicules propres au bénéfice des particuliers » qui retrace les aides attribuées aux particuliers au titre du bonus automobile ;

- le programme 798 intitulé « Contribution au financement de l'attribution d'aides à l'acquisition de véhicules propres au bénéfice des personnes morales » qui retrace les aides attribuées aux personnes morales , également au titre du bonus automobile .

Jusqu'en 2018, le compte d'affectation spéciale portait également les crédits de la prime à la conversion , retracés dans le programme 792 « Contribution au financement de l'attribution d'aides au retrait de véhicules polluants », tandis que les crédits portés en 2019 par les programmes 797 et 798 étaient retracés dans le programme 791 « Contribution au financement de l'attribution d'aides à l'acquisition de véhicules propres ».

La loi de finances pour 2019 a transféré au programme budgétaire 174 « Énergie, climat et après-mines » de la mission « Écologie, développement et mobilité durables » les crédits consacrés au financement de la prime à la conversion dans la mesure où le Gouvernement estimait que le succès de ce dispositif, du notamment à l'élargissement de ses conditions d'accès, menaçait l'équilibre du compte d'affectation spéciale .

II. LE DISPOSITIF PROPOSÉ

Le présent article 33 prévoit la clôture du compte d'affectation spéciale « Aides à l'acquisition de véhicules propres » à compter du 1 er janvier 2020 . En conséquence, il abroge l'article 56 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012 qui l'avait créé.

Le solde des opérations enregistrées sur ce compte d'affectation spéciale à cette date du 1 er janvier 2020 est versé au budget général de l'État.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté l'article 33 sans modification.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

1. En 2018, le Gouvernement avait été dépassé par le succès de la prime à la conversion

Dans les années antérieures à 2018, les crédits du compte d'affectation spéciale « Aide à l'acquisition de véhicules propres » faisaient systématiquement l'objet d'une sous-exécution puisque seuls 80 à 85 % des crédits étaient consommés , le Gouvernement se fixant des objectifs toujours trop optimistes pour la distribution de bonus et de primes à la conversion.

La situation a radicalement changé en 2018, puisque cet exercice budgétaire a été marqué par une exécution de 142 % des crédits du compte d'affectation spéciale .

Alors que seuls 388 millions d'euros avaient été prévus par la loi de finances initiale pour 2018, il a fallu verser 550,8 millions d'euros à l'ASP afin de financer les bonus et surtout les primes à la conversion, dont le nombre a été multiplié par plus de 32 , à la suite de la décision du Gouvernement d'assouplir ses critères de distribution. Les dépenses du compte d'affectation spéciale ont ainsi connu une hausse de 255,9 millions d'euros (soit + 86,8 % ) par rapport aux 294,9 millions d'euros exécutés en 2017.

Le Gouvernement, surpris par l'ampleur des besoins financiers générés par la hausse exponentielle des demandes de primes à la conversion, qui constituent des dépenses de guichet, a dû mobiliser des ressources supplémentaires très significatives en faveur du compte d'affectation spéciale, et plus spécifiquement du programme 792 « Contribution au financement de l'attribution d'aides au retrait de véhicules polluants ».

Pour financer les 200 000 primes qui n'avaient pas anticipées, les crédits du compte d'affectation spéciale ont été abondés à hauteur de :

• 85,6 millions d'euros par un arrêté du 21 septembre 2018 ;

• 37 millions d'euros par un arrêté du 19 octobre 2018 ;

• 43 millions d'euros par un arrêté du 4 décembre 2018.

Ces sommes demeurant insuffisantes, 77,5 millions d'euros supplémentaires ont été ouverts en loi de finances rectificative pour 2018.

Elles ont été financées par les recettes du malus plus dynamique que prévu et par des transferts de crédits depuis le programme 174 « Énergie, climat et après-mines » de la mission « Écologie, développement et mobilité durables ».

2. Le transfert des crédits de la prime à la conversion au programme 174 « Énergie, climat et après-mines » dans le cadre de la loi de finances pour 2019

Lors de l'examen de la loi de finances pour 2019, le Gouvernement, confronté à la colère des Français pénalisés par l'augmentation des prix des carburants , avait annoncé le 14 novembre 2018 qu'il prévoyait désormais de distribuer 1 million de primes à la conversion sur la durée du quinquennat contre 500 000 précédemment, dont au moins 200 000 en 2019 .

En conséquence, les crédits consacrés au financement de la prime à la conversion initialement prévus à 306 millions d'euros avaient été réévalués à 596 millions d'euros pour 2019. S'y ajoutaient 264 millions d'euros pour les bonus soit un total de dépenses pour le compte d'affectation spéciale de 860 millions d'euros .

Le rendement du malus pour 2019 étant évalué à 610 millions d'euros , il manquait 250 millions d'euros pour financer les dépenses du CAS.

À l'initiative du Gouvernement, la loi de finances pour 2019 avait par conséquent rattaché les crédits de la prime à la conversion au programme 174 « Énergie, climat et après-mines » précité de la mission « Écologie, développement et mobilité durables », le compte d'affectation spéciale conservant uniquement les crédits des bonus.

En conséquence, les programmes 791 et 792 avaient été supprimés , deux nouveaux programmes étant créés pour porter respectivement les dépenses relatives au financement de l'attribution d'aides à l'acquisition de véhicules propres au bénéfice des particuliers (programme 797) et des personnes morales (programme 798).

Il n'existe donc plus de lien depuis le 1 er janvier 2019 entre le malus automobile et la prime à la conversion .

Autre conséquence du changement de maquette opéré en loi de finances pour 2019 : le produit du malus pour 2019 ( 610 millions d'euros estimés ) est désormais beaucoup plus élevé que celui des bonus ( 264 millions d'euros ) qu'il sert à financer.

3. Alors que les conditions d'accès à la prime à la conversion ont été resserrées à compter du 1 er août 2019, le malus risque de se transformer en taxe de rendement au profit du budget général

Le présent article 33 procède à la suppression du compte d'affectation spéciale car le Gouvernement estime que celui-ci n'est plus en mesure de porter l'ensemble des crédits liés à l'acquisition de véhicules propres sous prétexte que le produit du malus ne suffirait plus à financer à la fois les bonus et la prime à la conversion .

Selon le tome I du rapport « Évaluation et moyens » annexé au présent projet de loi de finances pour 2020, les recettes du malus, telles qu'elles résultent du nouveau durcissement prévu à l'article 18, devraient représenter 686 millions d'euros en 2020.

Or le montant des crédits destinés à l'aide à l'acquisition de véhicules propres, désormais portés par le programme 174 « Énergie, climat et après-mines », s'élève pour 2020 à 800 millions d'euros , soit 405 millions d'euros pour la prime à la conversion et 395 millions d'euros pour les bonus . Manqueraient donc 114 millions d'euros de produit du malus pour les financer conjointement.

S'il est possible que l'ensemble des crédits de la prime à la conversion soient effectivement consommés en 2020 en dépit du fort resserrement de ses critères de distribution décidé le 1 er août 2019 (voir encadré), il est permis de douter que tous les crédits des bonus le soient : seuls 70 % des crédits qui leur étaient dévolus avaient été consommés en 2018 , soit 185,8 millions d'euros .

Les critères d'attribution des bonus demeurant inchangés en 2020 , rien ne laisse à penser que le nombre de bonus distribué devrait brutalement exploser pour atteindre 395 millions d'euros de dépenses . Tout porte à croire que les services du ministère de la transition écologique et solidaire auront, comme les années précédentes, été trop optimismes et surévalué le nombre d'achat de véhicules électriques , qui sont désormais les seuls à pouvoir bénéficier d'un bonus.

Il est ainsi tout à fait possible que les dépenses réelles en matière d'aides à l'acquisition de véhicules propres représenteront un montant inférieur aux 686 millions d'euros du produit du malus .

Dans ce cas, les recettes excédentaires du malus seraient purement et simplement « noyées » dans le budget général de l'État et pourraient être utilisées pour des dépenses n'ayant aucun rapport avec l'écologie .

4. La fin du lien entre le bonus et la prime à la conversion d'une part et le malus d'autre part contrevient à la volonté d'assurer une meilleure traçabilité des recettes de la fiscalité environnementale

Le mouvement des « gilets jaunes » survenu à l'automne 2018 a démontré que les Français souhaitaient connaître très précisément l'utilisation du produit des taxes environnementales .

De fait, si la légitimité de ces taxes repose sur le principe du pollueur payeur et sur l'internalisation des externalités négatives , elle s'appuie également sur leur affectation à des dépenses favorables à la transition énergétique et à la défense de l'environnement .

Or, comme notre commission l'avait démontré dans plusieurs de ses travaux, de nombreuses taxes environnementales sont aujourd'hui affectées au budget général de l'État et servent à financer ses dépenses courantes . C'est en particulier le cas de la taxe intérieure de consommation sur les produits énergétiques (TICPE) qui, en dépit de la composante carbone qu'elle intègre depuis 2014, vient principalement abonder le budget général .

Le malus automobile constituait jusqu'ici l'une des rares exceptions à cette situation .

Taxant les véhicules les plus émetteurs de CO 2 , son produit venait financer les bonus et la prime à la conversion destinés à aider les automobilistes à acquérir des véhicules moins polluants, l'ensemble de ce dispositif étant retracé de façon transparente par le compte d'affectation spéciale « Aide à l'acquisition de véhicules propres ».

Il paraît donc pour le moins surprenant de proposer la suppression de l'un des rares mécanismes permettant une parfaite traçabilité de la fiscalité environnementale au moment même où nos concitoyens réclament des circuits financiers clairs et lisibles . L'argument avancé dans l'évaluation préalable de l'article 33 selon lequel la disparition du CAS « permettra d'améliorer la visibilité et le pilotage du financement des dispositifs de soutien à la mobilité durable » n'est à cet égard guère pertinent .

En outre, si le Gouvernement devait proposer dans les années à venir de nouveaux durcissements du malus tout en continuant à restreindre les critères d'accès aux aides à l'acquisition de véhicules propres , le risque serait grand que le malus devienne à son tour une simple taxe de rendement , ce qui le priverait d'une grande part de sa légitimité.

Votre rapporteur général note que ses préoccupations sont largement partagées puisque nos collègue députés Benoît Simian (La République en Marche, Gironde) et Anne-Laure Cattelot (La République en Marche, Nord), co-rapporteurs des crédits du compte d'affectation spéciale au nom de la commission des finances de l'Assemblée nationale, ont déposé des amendements de suppression du présent article 33 et ont appelé au maintien du CAS .

Pour défendre en séance son amendement, Benoît Simian a ainsi fait valoir que « ce compte d'affectation spéciale, qui affecte le produit d'un malus au financement d'un bonus, est vertueux . Tout d'abord, il améliore l'acceptabilité du dispositif par nos concitoyens. Ensuite, il assure aux acteurs la visibilité nécessaire à l'accélération du verdissement du parc automobile . Enfin, le malus finance largement le bonus. Tout cela nous semble très vertueux, et continuera à l'être dans les années à venir ».

Parce qu'il partage ce point de vue et pour les différentes raisons avancées plus haut, votre rapporteur général est favorable à la suppression du présent article 33 et au maintien du compte d'affectation spéciale « Aides à l'acquisition de véhicules propres » . Tel est l'objet de l'amendement FINC.60 .

Décision de la commission : votre commission vous propose de supprimer cet article.

ARTICLE

33 bis (nouveau)

(Art. 21 de la loi n° 2012-958 du 16 août 2012

de finances rectificative pour 2012)

Prolongement jusqu'en 2022 du

compte d'affectation spéciale « Participation de la France au

désendettement de la Grèce »

. Commentaire : le présent article prévoit de proroger au 31 décembre 2022 l'existence du compte d'affectation spéciale « Participation de la France au désendettement de la Grèce ».

I. LE DROIT EXISTANT

A. LE COMPTE D'AFFECTATION SPÉCIALE EST LE VECTEUR BUDGÉTAIRE DU SOUTIEN DE LA FRANCE AU DÉSENDETTEMENT DE LA GRÈCE

Les ministres des finances de la zone euro ont pris l'engagement de reverser à la Grèce les revenus perçus par leurs banques centrales sur les obligations grecques détenues pour compte propre, dites ANFA 738 ( * ) (décision de l'Eurogroupe du 20 février 2020) ou rachetées dans le cadre du securities market program (SMP, décision de l'Eurogroupe du 26 novembre 2012) 739 ( * ) . Ces revenus provenaient tant des intérêts de ces obligations que des éventuelles plus-values constatées au remboursement, qui accroissaient ainsi les bénéfices des banques centrales de la zone euro et donc les dividendes versées aux États membres. Ces deux décisions visaient à aider la Grèce à réduire son besoin de financement et à participer au rétablissement de la soutenabilité de sa dette publique.

|

Le securities market program (SMP) Lancé en 2010, le programme SMP consistait à racheter sur le marché secondaire 740 ( * ) les obligations souveraines des États de la zone euro confrontés à la défiance des marchés et faisant face, de ce fait, à des primes de risque élevées. Par ce programme, qui a pris fin en septembre 2012, la Banque centrale européenne (BCE) a procédé au rachat d'obligations de la Grèce, de l'Irlande, de l'Italie, du Portugal et de l'Espagne. Source : ministère de l'économie et des finances |

Le I de l'article 21 de la loi de finances rectificative pour 2012 741 ( * ) traduit cet engagement politique en ouvrant le compte d'affectation spéciale (CAS) « Participation de la France au désendettement de la Grèce », pendant budgétaire de l'accord conclu par les membres de la zone euro . Le recours à un CAS s'explique par deux raisons. La première se fonde sur l'article 123 du traité sur le fonctionnement de l'Union européenne, qui interdit formellement aux banques centrales nationales de financer les États membres de la zone euro. La seconde se justifie par la nécessité d'isoler ces flux au sein du budget de l'État, qui n'est que le vecteur de l'opération de reversement.

Les recettes du CAS sont constituées du produit de la contribution spéciale versée par la Banque de France au titre de la restitution des revenus qu'elle a perçus sur les titres grecs détenus en compte propre. Les modalités de ce transfert financier ont fait l'objet d'une convention entre le ministère de l'économie et des finances et la Banque de France .

Les dépenses correspondent respectivement aux programmes 795 « Versement de la France à la Grèce au titre de la restitution à cet État des revenus perçus sur les titres grecs » et 796 « Rétrocessions de trop-perçus à la Banque de France ».

B. DES VERSEMENTS CONDITIONNÉS AU RESPECT PAR LA GRÈCE DES ENGAGEMENTS PRIS DANS LE CADRE DE SON PROGRAMME D'ASSISTANCE

Le CAS constitue ainsi un intermédiaire par lequel la Banque de France rétrocède à l'État grec les revenus tirés de la détention d'obligations grecques.

Sur la période 2012-2020, les États membres de la zone euro s'étaient engagés à reverser, au titre des revenus perçus par leurs banques centrales sur les obligations grecques détenues pour compte propre (ANFA), près de quatre milliards d'euros, dont 754,3 millions d'euros pour la France . La somme devait être versée par la Banque de France par anticipation, en procédant à deux versements en 2012 et 2013, tandis que la France ne procédait à la restitution de ces montants à la Grèce que sur une base annuelle.

Au titre du programme SMP, la quote-part de la France représentait quant à elle 2,06 milliards d'euros sur la période 2013-2025 742 ( * ) . Le versement de ces revenus a également fait l'objet d'une convention entre la Banque de France et le ministère de l'économie et des finances. Il devait s'opérer par tranche annuelle.

Recettes, dépenses et solde du CAS au titre du reversement des revenus perçus par la Banque de France sur les obligations grecques (prévisionnel)

(en millions d'euros)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

Total |

|

|

Action 1 (ANFA) |

|||||||||||||||

|

Versement de la Banque de France |

198,7 |

555,6 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

754,3 |

|

Montant de la rétrocession |

198,7 |

149,0 |

101,8 |

123,5 |

92,6 |

56,0 |

19,3 |

7,7 |

5,7 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

754,3 |

|

Action 2 (SMP) |

|||||||||||||||

|

Versement de la Banque de France |

0,0 |

450 |

399 |

309 |

233 |

183 |

148 |

118 |

86 |

35 |

27 |

26 |

22 |

24 |

2060,0 |

|

Montant de la rétrocession |

0,0 |

450 |

399 |

309 |

233 |

183 |

148 |

118 |

86 |

35 |

27 |

26 |

22 |

24 |

2060,0 |

|

Solde du compte |

0,0 |

406,6 |

-101,8 |

-123,5 |

-92,6 |

-56,0 |

-19,3 |

-7,7 |

-5,7 |

0 |

0 |

0 |

0 |

0 |

0,0 |

Source : commission des finances du Sénat, d'après les documents budgétaires

Si le compte doit être à l'équilibre en 2025, son solde annuel est déficitaire depuis 2014. En effet, la Banque de France a versé par anticipation l'ensemble des revenus attendus jusqu'en 2020 au titre de l'action 1 (ANFA), il n'y a donc pas de recettes issues de l'action 1 depuis, ce qui explique le décalage constaté chaque année.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

Le présent article additionnel est issu d'un amendement du Gouvernement qui a reçu un avis favorable de la commission des finances.

Il vise à prolonger la durée d'ouverture du compte d'affectation spéciale jusqu'au 31 décembre 2022 . Ce décalage temporel s'explique par le retard pris dans le versement à la Grèce des revenus perçus par la Banque de France sur les obligations grecques qu'elle détient (ANFA et SMP).

En effet, dans la mesure où les autorités grecques avaient refusé d'accepter les réformes imposées par la BCE, la Commission européenne et le Fonds monétaire international (FMI), en échange du déblocage de la dernière tranche d'aide de son deuxième programme d'assistance financière, l'Eurogroupe avait décidé de suspendre le processus de reversement des revenus tirés des portefeuilles SMP et ANFA à compter du 30 juin 2015 , date d'expiration de ce deuxième programme. Les crédits ont donc été inscrits en loi de finances, mais n'ont pas été utilisés.

Toutefois, l'Eurogroupe est parvenu, au mois de juin 2018, à un accord dans le cadre de la dernière évaluation du troisième programme d'ajustement économique de la Grèce (cadre de surveillance après le programme, volume de l'aide financière accordée par le mécanisme européen de stabilité, objectifs budgétaires, mesures sur la dette, etc.). Dans cet accord, qui a fait l'objet d'un communiqué de l'Eurogroupe le 22 juin 2018 743 ( * ) , la reprise de la rétrocession des revenus perçus par les banques centrales nationales sur les revenus grecs est actée, à condition que la Grèce satisfasse à ses obligations. Les revenus seront reversés par tranche d'égal montant deux fois par an jusqu'en 2022.

S'il est exclu de procéder aux restitutions prévues en 2015 et 2016, il semblerait, d'après le communiqué de l'Eurogroupe du 22 juin 2018, que soient rétrocéder à la Grèce les profits SMP au titre de l'année 2014 ainsi que les profits SMP et ANFA à partir de l'année 2017, sous réserve du respect par la Grèce des conditions fixées sur la période post-programme. Deux lettres d'instruction du Mécanisme européen de stabilité (MES), qui visent à mettre en oeuvre l'accord de l'Eurogroupe, ont été envoyées aux États membres de la zone euro afin de préciser le calendrier de ces reversements. C'est en effet le MES qui est chargé de rétrocéder l'ensemble des montants dus, par tranches et sur autorisation de l'Eurogroupe.

Le calendrier prévisionnel (cf. supra) est en conséquence modifié pour tenir compte de ces reports et de la reprise des rétrocessions . Ainsi, par exemple, 263,71 millions d'euros de crédits de paiement ont été inscrits sur le CAS en 2020. De même, la Banque de France et le ministère de l'économie et des finances ont signé une troisième convention prévoyant que la Banque de France reverse à l'État la somme de 116,92 millions d'euros en juin 2019 et 84,08 millions d'euros en 2020, soit un léger infléchissement par rapport au calendrier prévisionnel précité.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Dans le rapport adopté par votre commission sur le projet de loi de finances rectificative pour 2012 744 ( * ) , il était déjà relevé que la création de ce CAS affecterait les recettes de l'État en raison des moindres dividendes versées par la Banque de France à l'État. La prolongation de l'ouverture de ce compte, dont le bien-fondé n'est pas contesté, continuera de se traduire par un moindre versement au profit de l'État.

Votre rapporteur général relève que, dans sa note d'exécution budgétaire sur le CAS « Participation de la France au désendettement de la Grèce » 745 ( * ) , la Cour des comptes avait noté que des décaissements prévisionnels au titre des revenus tirés de la détention d'obligations souveraines grecques par le biais du SMP pouvaient avoir lieu de 2023 à 2025. Toutefois, d'après les informations transmises à votre rapporteur général, un avenant signé le 13 mai 2019 a remplacé le précédent échéancier par un nouveau, dont la durée court jusqu'en 2022 .

Prenant acte de cette information, votre rapporteur général vous propose d'adapter le présent article sans modification.

Décision de la commission : votre commission vous proposer d'adopter cet article sans modification.

ARTICLE

33 ter (nouveau)

Versement au budget général par l'Agence

de gestion et de recouvrement des avoirs saisis et confisqués (AGRASC)

d'une partie des sommes saisies lors de procédures pénales

engagées entre 2011 et 2015

. Commentaire : le présent article prévoit le reversement au budget général de l'État par l'Agence de gestion et de recouvrement des avoirs saisis et confisqués de 90 % des sommes inférieures à 10 000 euros saisies lors de procédures pénales engagées entre 2011 et 2015 et n'ayant pas fait l'objet d'une décision de justice, ou pour lesquelles cette décision n'a pas été transmise.

I. LE DROIT EXISTANT

A. LES MISSIONS DE L'AGENCE DE GESTION ET DE RECOUVREMENT DES AVOIRS SAISIS ET CONFISQUÉS (AGRASC)

L'Agence de gestion et de recouvrement des avoirs saisis et confisqués (AGRASC), créée par la loi du 9 juillet 2010 746 ( * ) , est un établissement public de l'État à caractère administratif placé sous la tutelle conjointe du ministre de la justice et du ministre chargé du budget.

Sa création 747 ( * ) vise à faciliter la possibilité, pour les magistrats, de saisir des éléments du patrimoine des délinquants afin, le cas échéant, de pouvoir ensuite les confisquer - qu'il s'agisse de comptes bancaires, de biens immobiliers, ou de biens plus « atypiques » comme les oeuvres d'art, les bateaux ou voitures de luxe, etc.

Les missions de l'Agence sont ainsi définies par les articles 706-159 à 706-161 du code de procédure pénale, créés par la loi de 2010 précitée. L'AGRASC est chargée, sur mandat de justice, d'assurer :

- la gestion des biens « saisis, confisqués ou faisant l'objet d'une mesure conservatoire au cours d'une procédure pénale, qui lui sont confiés et qui nécessitent, pour leur conservation ou leur valorisation, des actes d'administration » 748 ( * ) ;

- la gestion centralisée de « toutes les sommes saisies lors des procédures pénales » 749 ( * ) (numéraires, comptes bancaires, créances) ; les sommes transférées à l'Agence et dont l'origine ne peut être déterminée sont transférées à l'État à l'issue d'un délai de quatre ans après leur réception 750 ( * ) .

- l'aliénation ou la destruction des biens précédemment mentionnés qui sont ordonnées ;

- l'aliénation des biens ordonnée ou autorisée dans les conditions prévues aux articles 41-5 et 99-2 du code de procédure pénale ;

|

Article 99-2 (extraits) du code de procédure pénale Lorsque, au cours de l'instruction, la restitution des biens meubles placés sous main de justice et dont la conservation n'est plus nécessaire à la manifestation de la vérité s'avère impossible, soit parce que le propriétaire ne peut être identifié, soit parce que le propriétaire ne réclame pas l'objet dans un délai d'un mois à compter d'une mise en demeure adressée à son domicile, le juge d'instruction peut ordonner, sous réserve des droits des tiers, la destruction de ces biens ou leur remise à l'Agence de gestion et de recouvrement des avoirs saisis et confisqués aux fins d'aliénation. Le juge d'instruction peut également ordonner, sous réserve des droits des tiers, de remettre à l'Agence de gestion et de recouvrement des avoirs saisis et confisqués, en vue de leur aliénation, des biens meubles placés sous main de justice, dont la conservation n'est plus nécessaire à la manifestation de la vérité et dont la confiscation est prévue par la loi, lorsque le maintien de la saisie serait de nature à diminuer la valeur du bien. S'il est procédé à la vente du bien, le produit de celle-ci est consigné pendant une durée de dix ans. En cas de non-lieu, de relaxe ou d'acquittement, ou lorsque la peine de confiscation n'est pas prononcée, ce produit est restitué au propriétaire des objets s'il en fait la demande. L'article 41-5 confère les mêmes attributions au procureur de la République. |

L'agence fournit aux juridictions pénales et aux procureurs de la République, à leur demande ou à son initiative, les orientations ainsi que l'aide juridique et pratique utiles à la réalisation des saisies et confiscations envisagées ou à la gestion des biens saisis et confisqués.

Elle tient à jour un fichier informatisé des saisies et confiscations dont elle est saisie « quelle que soit la nature des biens, ainsi que toutes les informations utiles relatives aux biens visés, à leur localisation et à leurs propriétaires ou détenteurs » 751 ( * ) .

Elle peut également indemniser les victimes et rembourser les créanciers 752 ( * ) préalablement à l'exécution d'une restitution, et peut assister, à sa demande, une autorité judiciaire étrangère.

Dans l'exercice de ses compétences, l'agence peut obtenir toutes informations utiles auprès de toute personne physique ou morale, publique ou privée, sans que le secret professionnel lui soit opposable 753 ( * ) .

B. LE FINANCEMENT DE L'AGRASC

L'AGRASC est principalement financée par les intérêts des sommes saisies et par le produit des confiscations prononcées par les juridictions. Le montant des confiscations attribuées à l'AGRASC est plafonné 754 ( * ) ; au-delà de ce plafond, les sommes sont versées au budget général de l'État. Jusqu'en 2016, ce plafond était fixé à 1,806 millions d'euros ; en 2017 755 ( * ) , pour la première fois, le plafond a été porté à 6,306 millions d'euros. L'article 27 du présent projet de loi de finances propose de l'abaisser à 5 millions d'euros.

|

Les recettes de l'AGRASC prévues par la loi L'article 706-163 du code de procédure pénale détermine les ressources de l'Agence, qui sont de plusieurs natures : - des subventions ; - des recettes fiscales affectées par la loi ; - une partie des « sommes confisquées gérées par l'Agence ainsi que du produit de la vente des biens confisqués » ; - depuis 2017, des recettes provenant de la confiscation des biens des personnes reconnues coupables de proxénétisme 756 ( * ) ; - les intérêts résultant du placement des sommes saisies ou acquises par la gestion des avoirs saisis sur le compte de l'AGRASC à la Caisse des dépôts et consignations ; - le produit des dons et legs. |

Une part significative du budget de l'AGRASC (plus de 75 %) correspond aux intérêts perçus au titre des sommes saisies et placées sur les comptes de l'Agence à la Caisse des dépôts et consignations (CDC).

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

Le présent article additionnel résulte du vote par l'Assemblée nationale de deux amendements identiques, à l'initiative du Gouvernement et de Laurent Saint-Martin et Jean-Luc Warsmann, adoptés avec l'avis favorable de la commission des finances.

Le premier alinéa du I prévoit que l'AGRASC reverse au budget général de l'état 90 % des sommes inférieures à 10 000 euros saisies lors de procédures pénales engagées entre 2011 et 2015 et n'ayant pas fait l'objet d'une décision de justice ou pour lesquelles cette décision de justice n'a pas été transmise à l'agence. Il est prévu que le versement soit opéré au plus tard le 31 mars 2020 .