B. LA PROGRAMMATION BUDGÉTAIRE DE LA MISSION S' INSCRIT DANS UN CONTEXTE SOUVENT CHAOTIQUE DU FAIT DES DIFFICULTÉS DE GESTION DES CRÉDITS QUE LE PROJET DE BUDGET NE PREND PAS ASSEZ EN COMPTE

Le budget de la mission, particulièrement celui du programme 149, est fortement exposé à des « accidents » de gestion qui se répercutent sur la programmation budgétaire, fréquemment dépassée par des impasses de financement.

En outre, ces difficultés sont susceptibles chaque année d'être aggravées par la survenance de perturbations climatiques et environnementales, dont la fréquence est désormais telle qu'il conviendra d'abandonner à leur sujet la référence à des « aléas ».

En dehors de l'éventualité forte de voir à nouveau ces risques peser sur l'année 2019, qui sera développée dans la suite du présent rapport, force est de regretter que certains des facteurs ayant conduit à des corrections financières d'une ampleur considérable ces dernières années, ne fassent pas l'objet d'une attention suffisante dans le projet de budget présenté par le Gouvernement.

1. Un passé chaotique dont certains ressorts parfaitement identifiables ne sont pas suffisamment pris en compte par le projet de budget

L'appréciation du budget de la loi de finances initiale destiné à notre politique agricole et de l'alimentation est perturbée ces dernières années par d'importants mouvements de crédits intervenant en cours de gestion.

Qu'ils concernent les crédits de l'année de base retracés dans la loi de finances en cours ou ceux de l'exercice couvert par le projet de loi de finances, ils ont pour effet de modifier les équilibres budgétaires à un point tel que les choix budgétaires, sans être totalement illisibles, s'en trouvent pris dans une sorte de relativisme qui brouille une bonne partie des repères usuels.

Destinés à couvrir des besoins apparus en cours d'année en lien avec des événements de toutes sortes ou avec les affres de la gestion des interventions agricoles, ces ajustements traduisent aussi un défaut de crédibilité des lois de finances de l'année, que votre rapporteur spécial Alain Houpert a régulièrement dénoncé comme manifestant un manque de sincérité des différents « budgets agricoles » qu'il a eu l'honneur de rapporter.

Ces dernières années, le panorama budgétaire de la mission a trop souvent recélé des dépenses non budgétaires et des dotations non dépensées.

Cette situation a infligé aux gestionnaires des injonctions contradictoires, dépenser ce qu'ils n'avaient pas ; économiser ce qu'ils auraient dû dépenser.

Les corrections financières infligées à la France du fait d'irrégularités commises dans l'exécution du budget européen ont été au coeur de cette problématique.

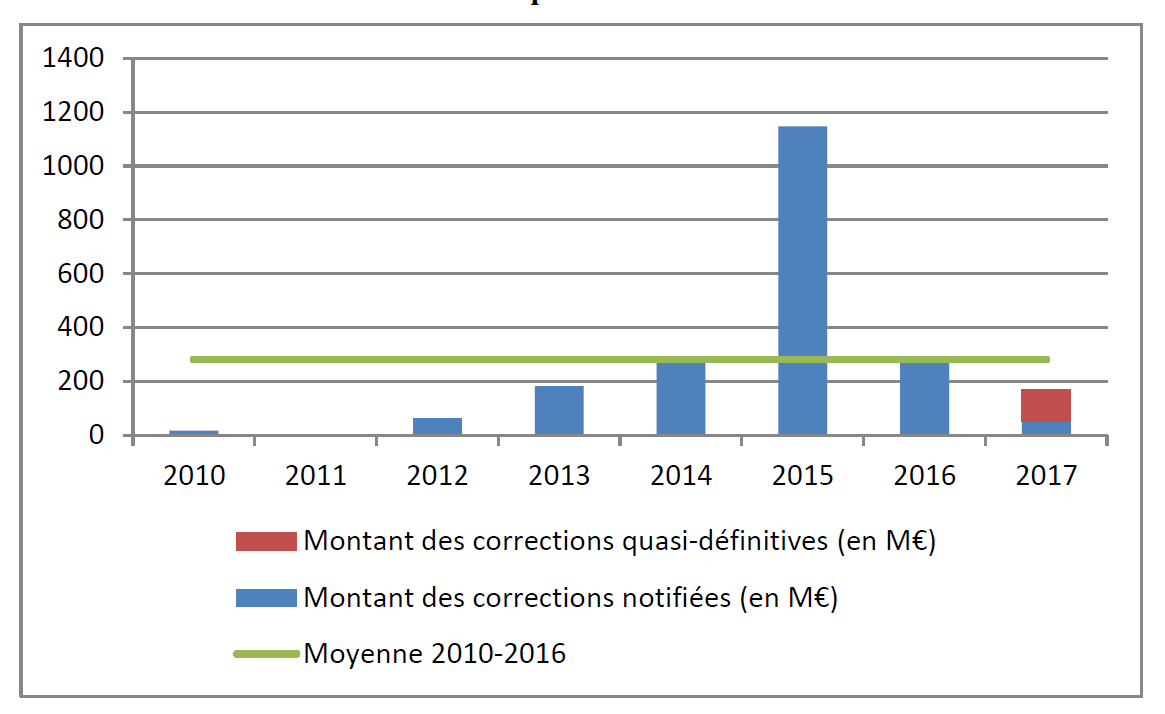

Au total, entre 2010 et 2017 , la France a subi 2,1 milliards d'euros de refus d'apurement.

Corrections financières (notifications

annuelles) sur le périmètre de l'ASP

(2010-2017)

Source : rapport IGF-CGAAER La gestion des aides de la politique agricole par l'agence de paiement de services et de paiement

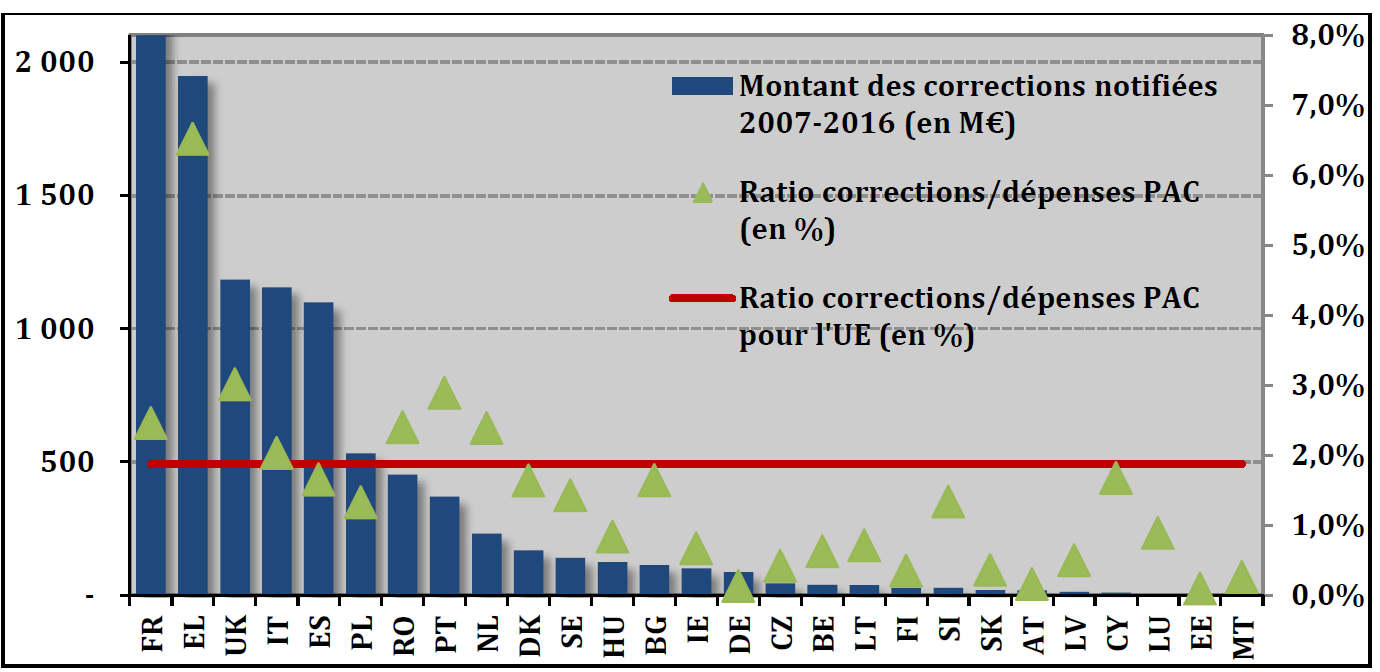

Elle aura été l'un des pays européens les plus sanctionnés.

Corrections financières notifiées entre 2007 et 2016 par Etat membre

(en montant et en % des aides agricoles européennes)

Source : rapport IGF-CGAAER La gestion des aides de la politique agricole par l'agence de paiement de services et de paiement

La mauvaise administration des aides surfaciques ressort comme responsable de 38,8 % des refus d'apurement. Le deuxième motif par ordre d'importance réside dans les irrégularités de gestion des droits à paiement unique (DPU) et des droits à paiement de base (DPB) qui leur ont succédé dans la PAC en vigueur. Ce motif de corrections financières représente 27,6 % des corrections financières.

Montant des corrections financières prononcées depuis 2010 sur le périmètre de l'ASP par type de mesure et d'infraction

(en millions d'euros)

Ces difficultés ont eu un prolongement dans les retards de paiement subis par les agriculteurs.

Elles ont occasionné la mise en place de dispositifs d'apports de trésorerie remboursables, qui, palliatifs partiels, ont compliqué la vie des exploitations, tout en ne couvrant qu'une partie des subventions normalement programmées.

Vos rapporteurs spéciaux prennent acte des annonces de retour progressif à un calendrier normal des paiements selon laquelle « en 2018, le versement de toutes les aides surfaciques du premier et du second piliers sera effectué selon un calendrier normal ».

Ils relèvent aussi que le ministère s'est engagé à revenir à un paiement normal de l'indemnité de compensation des handicaps naturels (ICHN) et des aides au titre des mesures agroenvironnementales et climatiques (MAEC) avec une avance de l'ICHN payée au 16 octobre, puis le paiement du solde en décembre et le paiement des MAEC et aides à l'agriculture biologique à partir de mars 2019.

Il conviendra de veiller à ce dernier paiement intervienne à bonne date. En effet, le rattrapage du calendrier a jusqu'à présent sacrifié les interventions correspondant aux priorités vers une transition plus écologique de l'agriculture, qui suppose de la part des exploitants des coûts particuliers.

Vos rapporteurs spéciaux attirent également l'attention sur la nécessité de tenir pleinement compte de la responsabilité de l'État dans le rattrapage en cours. Il convient ainsi que la concentration des paiements correspondant à des créances de plusieurs campagnes sur un exercice donné ne se traduise pas par un ressaut de l'imposition des bénéficiaires, du fait d'un effet de barème, comme cela semble parfois se produire.

Il reste que les difficultés structurelles qui ont entraîné ces défaillances, pour avoir été partiellement réglées, ne le sont pas toutes.

Parmi celles-ci figurent, outre des problèmes de conception de nos instruments au service du développement rural, sans doute trop nombreux, des limites de capacités.

L'informatique de l'ASP a été largement en cause, les modules ne parvenant pas à épouser une casuistique complexe. Elle suppose de nouveaux développements qui ont un coût élevé.

Dans ce contexte, la réduction des dotations programmées au titre de l'ASP dans le projet de budget pour 2019 apparaît inadéquate. Il convient à cet égard de rappeler que toutes les inspections réalisées sur ce point ont conclu à la perspective de coûts encore très élevés de mise à niveau des outils de gestion ISIS et OSIRIS.

Par ailleurs, une partie des défaillances constatées est attribuable à des carences dans l'instruction et le contrôle des demandes de subventions. La réduction de 130 ETP du programme 215 de la mission supposera des gains d'efficacité sans lesquels les économies qu'elle devrait produire risqueraient d'être « reprises » par de nouvelles sanctions européennes.

2. L'impact de l'exécution budgétaire en 2018 sur le budget pour 2019 reste difficilement prévisible

Les projets de budget annuels ne sauraient être appréciés indépendamment des conditions de la programmation budgétaire de l'année en cours .

Selon les avis du contrôleur budgétaire et comptable ministériel (CBCM), les impasses financières constatées sur les crédits du programme 149 pour 2018 pouvaient être couvertes par les reports de crédits de 2017, par la réserve de précaution et par l'emploi de la dotation pour dépenses imprévisibles ouvertes en 2018.

Par ailleurs, le CBCM n'avait pas constaté d'impasses de financement susceptibles de remettre en cause la soutenabilité des dotations des programmes 206 et 215 de la mission.

Au demeurant, les modifications proposées par le projet de loi de finances rectificative restent d'ampleur inhabituellement modérée.

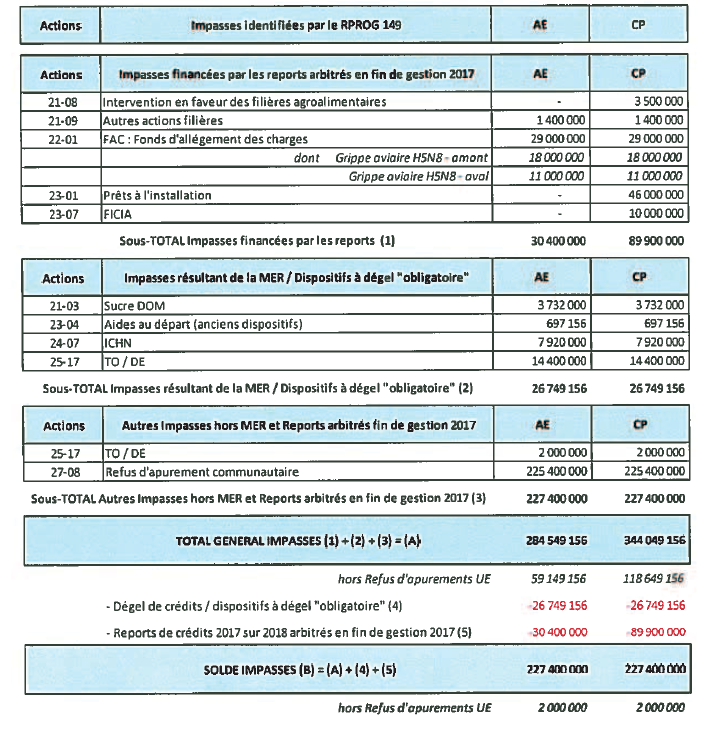

|

Les modifications proposées par le projet de loi de finances rectificative pour 2018 Le projet de loi de finances rectificative pour cette dernière année prévoit l'annulation de 14,7 millions d'euros sur les dotations initiales du programme. Le Gouvernement la justifie par une sous-consommation des crédits prévus au titre du soutien de la pêche et des industries agroalimentaires et par la diminution des soutiens aux opérateurs. En outre, 5,2 millions d'euros sont transférés du programme vers la mission cohésion des territoires. |

En ce qui concerne le programme 149, les impasses initiales avaient été estimées à 227 millions d'euros comme exposé dans le tableau ci-dessous, qui figure les modalités de leur financement.

(en euros)

Source : réponse au questionnaire des rapporteurs spéciaux

Le CBCM, qui semble avoir légèrement surestimé l'impact des refus d'apurement européens (voir infra ), appelait cependant l'attention sur les tensions susceptibles de s'exercer sur la dotation pour dépenses imprévisibles du fait de son absorption par ce type de dépenses. Par ailleurs, il mettait en évidence le recours à un dégel de la réserve de précaution pour honorer des dépenses à caractère obligatoire.

De fait, l'appréciation des conditions de bouclage de l'exécution de l'année en cours est dépendante des conditions dans lesquelles le Gouvernement apportera une réponse aux aléas climatiques qui, une fois encore, auront significativement pesé sur les exploitations en cours d'année.

À cet égard, la simple annonce de paiement en avance de calendrier ne suffit pas à asseoir la perspective d'une compensation des pertes économiques subies.

Or, à ce jour, ces conditions sont peu palpables, la prise en compte de la sécheresse par le Gouvernement appelant des précisions urgentes.

Source : rapport du contrôleur budgétaire et comptable ministériel sur la répartition des crédits pour 2018

Plus globalement, les avis du CBCM sont tributaires d'un référentiel qui fait intervenir la notion de dépenses obligatoires, selon une conception d'ailleurs trop restreinte, puisque les coûts des process mis en oeuvre par le ministère dans un contexte contraint par des réglementations européennes précises ne sont pas intégrés. Seules les dépenses de guichet sont assimilées à des dépenses obligatoires.

Les avis n'envisagent a fortiori pas les écarts entre les dépenses qu'impliqueraient la mise en oeuvre des ambitions gouvernementales et les crédits réellement programmés.

On peut cependant s'étonner que les crédits envisagés par la programmation pour 2018 au titre de différents engagements difficilement reportables qui paraissaient sous dotés (les soutiens à la conversion biologique, les dotations à l'agence de services et de paiement, pour couvrir ses besoins informatiques) n'aient pas fait l'objet d'observations de la part du CBCM.

De la même manière, il semble difficile de considérer que les obligations de contrôle au titre de la sécurité sanitaire des aliments aient pu être correctement budgétées en 2018.