B. LE VERDISSEMENT DE LA FISCALITÉ AGRICOLE, MENÉ HABILEMENT EN S'APPUYANT SUR LES PROPOSITIONS DU SÉNAT, APPELLE TOUT DE MÊME QUATRE OBSERVATIONS

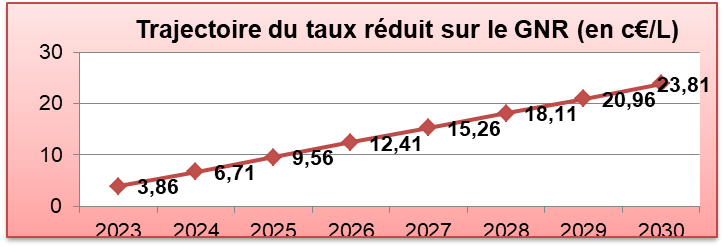

Serpent de mer des négociations budgétaires entre le monde agricole et Bercy, qui en proposait au moins la diminution depuis plusieurs années, l'avantage fiscal sur le gazole non routier (GNR) consommé pour les besoins des travaux agricoles et forestiers, sera réduit de 2,85 c€/L/an sur sept ans, pour atteindre 23,81 c€/L en 2030.

Ce taux réduit est la principale « dépense brune » (défavorable à l'environnement) de la mission, au milieu d'autres mesures fiscales jugées globalement favorables, en raison notamment de son impact sur les volets « Climat (atténuation) » et « Pollutions » (en rouge) :

Source : rapport sur l'impact environnemental du

budget de l'État

publié en annexe du PLF

2024 (« budget vert »)

Son montant, de 1,72 Md€ en 2022 (exécution) et en 2023 (prévision), serait de 1,63 Md€ en 2024 (prévision), soit toujours autant que les programmes 206 et 215 réunis et presque autant que l'intégralité du budget de l'enseignement agricole technique.

Source : commission des affaires économiques, d'après l'article 12 (point F) du PLF 2024

La réforme engendrerait un gain d'environ 70 M€ de recettes fiscales par an pour l'État pendant 7 ans (soit 490 M€ en 2030), en théorie compensés par trois leviers généraux de baisses d'impôts : i) hausse du plafond de la déduction pour épargne de précaution ; ii) hausse des seuils d'exonération totale (de 250 à 350 000 €) et partielle (de 350 à 450 000 €) des cessions de plus-values ; iii) revalorisation exceptionnelle du plafond de revenus pour l'application du micro-BA (de 91 900 à 120 000 €). Ces trois mesures contribueraient respectivement à 30 %, 10 % et 50 % du retour pour la ferme France.

Elles figuraient dans une forme proche à l'article 24 de la proposition de loi pour un choc de compétitivité en faveur de la ferme France de Laurent Duplomb, Pierre Louault et Serge Mérillou, adoptée par le Sénat quatre mois plus tôt, en mai 2023. Le seuil de passage du régime réel au régime normal d'imposition n'a en revanche, lui, pas été relevé.

Les rapporteurs ne peuvent que se réjouir de cet hommage express aux travaux de la commission des affaires économiques, celle-ci ayant maintes fois répété le besoin d'un accompagnement adéquat des professionnels dans la transition écologique. Sans retirer ce satisfecit décerné au Gouvernement, ils souhaitent émettre quatre réserves.

1. Les montants annoncés de la mesure et de ses compensations ont d'abord été chiffrés à 70 M€/an, avant d'être réévalués par Bercy à 90 M€ (en raison du vieillissement des bases d'un côté et de la perte d'IR et d'IS liée à la hausse de la fiscalité du GNR de l'autre). Le Gouvernement n'a pas été en mesure de fournir ses hypothèses d'élasticité-prix (évolution attendue de la consommation du GNR liée à la hausse de fiscalité qui lui est attachée). L'intuition des rapporteurs, confirmée par le SGPE, est que l'élasticité est faible et varie fortement d'un type de production à l'autre, certaines filières ne pouvant se passer si facilement du « rouge » dans leurs activités. Les sénateurs souhaitent donc que le Gouvernement s'engage à compenser équitablement, y compris s'il le faut par un collectif budgétaire, et que les transferts inter-filières liés à la réforme fassent l'objet d'un suivi.

2. La réforme reste inachevée, le Gouvernement s'étant engagé à la mise en place d'un crédit d'impôt transition écologique à partir de 2025 pour compléter les compensations (la première hausse du taux réduit interviendra, elle, dès 2024). Il pourrait consister en une incitation à l'usage des biocarburants, le Gouvernement ayant engagé des démarches au niveau européen pour autoriser l'usage de GNR XTL, un B100 (100 % biocarburant), et le SGPE indiquant envisager « une phase transitoire d'utilisation de biocarburants d'une dizaine d'années au B100 plutôt qu'au bioGNV, dans la mesure où la bascule vers celui-ci nécessite d'importants investissements en capital (changement de matériel, ravitaillement, etc.), avant une bascule vers d'autres vecteurs énergétiques (électricité et hydrogène) ». Les rapporteurs soutiennent le développement des biocarburants, dont les coproduits sont des protéines, renforçant notre souveraineté dans les filières animales. Ils notent cependant des obstacles financiers (les biocarburants restent plus chers tout en bénéficiant déjà d'une fiscalité incitative) mais aussi techniques (garanties des constructeurs d'engins ne couvrant que jusqu'au B7, différence d'acidité nécessitant de changer de cuves) au déploiement du B100, et jugent de ce fait plus réaliste de concentrer les premiers efforts sur le B30 (30 % d'incorporation de biocarburant), afin également d'éviter le risque de concurrence avec l'alimentation.

3. Les rapporteurs ont constaté chez leurs interlocuteurs un relatif flou quant à l'éligibilité des entrepreneurs de travaux forestiers aux trois compensations prévues5(*). Même si l'amont forestier se singularise par la possibilité de répercuter les prix sur les prestations plus facilement qu'en agriculture, cette réforme ne doit pas apporter un risque de plus pour l'atteinte des objectifs de récolte de bois et de décarbonation, dans un contexte où la pénurie de main-d'oeuvre en forêt est déjà identifiée comme un frein (rapport « Objectif forêt » et travaux du SGPE). Ainsi, les rapporteurs appellent à la mise en évidence de l'impact de la mesure via un « bas de facture » sur le modèle de ce qui existe pour le transport routier, et la mise à disposition des professionnels d'un indice des prix régulièrement mis à jour, à l'instar de ce qui existe sur les prix à la pompe pour les particuliers.

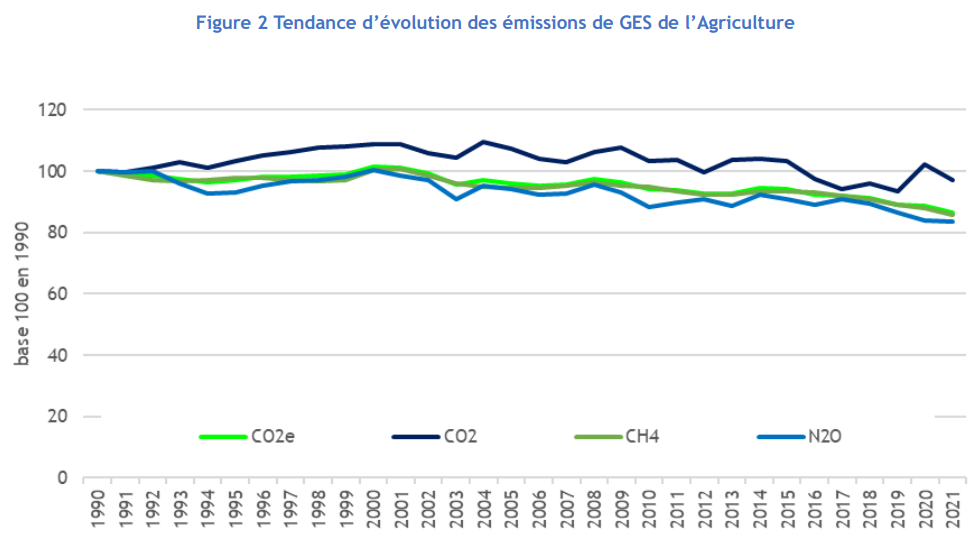

4. Pour difficile qu'elle soit, les rapporteurs souhaitent insister sur le fait que cette bascule n'en demeure pas moins la plus facile et celle comportant le plus faible impact parmi les trois à mener pour la décarbonation du secteur agricole et sylvicole, responsable de 18,4 % des émissions de gaz à effet de serre de la France (76,5 Mt CO2e). Les engins, moteurs et chaudières sont en effet responsables de 13 % seulement des émissions du secteur (essentiellement sous forme de CO2), les cultures de 27 % (essentiellement sous forme de protoxyde d'azote, N2O, lié à la fertilisation des sols) et l'élevage de 60 % (essentiellement sous forme de méthane, CH4, lié à la fermentation entérique des ruminants). Même si l'agriculture sera moins mise à contribution que les autres secteurs (- 16 % d'émissions de GES en 2030 par rapport en 2022) en raison d'un profil d'émissions plus « incompressible » (en attestent les lents progrès du secteur sur les trente dernières années dans le graphique ci-dessous), le plus dur reste à faire. Or, les marges de manoeuvre du Gouvernement pour accompagner la transition ne seront pas illimitées.

Source : édition 2023 du rapport d'inventaire Secten du Citepa

* 5 Selon la DGPE, la fiscalité sur les plus-values est applicable au secteur forestier mais pas la déduction pour épargne de précaution, et seul l'exploitant forestier propriétaire des bois (situation rare) bénéficie du micro-BA.