Avis n° 118 (2022-2023) de M. René-Paul SAVARY , fait au nom de la commission des affaires sociales, déposé le 17 novembre 2022

Disponible au format PDF (582 Koctets)

Synthèse du rapport (349 Koctets)

-

L'ESSENTIEL

-

I. LA MISSION « RÉGIMES SOCIAUX ET

DE RETRAITE » : 6,14 MILLIARDS D'EUROS DE SUBVENTIONS

D'ÉQUILIBRE AUX RÉGIMES SPÉCIAUX

-

II. LE COMPTE D'AFFECTATION SPÉCIALE

« PENSIONS » : 64,4 MILLIARDS D'EUROS DE PENSIONS

SERVIES PAR L'ÉTAT

-

I. LA MISSION « RÉGIMES SOCIAUX ET

DE RETRAITE » : 6,14 MILLIARDS D'EUROS DE SUBVENTIONS

D'ÉQUILIBRE AUX RÉGIMES SPÉCIAUX

-

EXAMEN EN COMMISSION

-

CONTRIBUTIONS ÉCRITES

|

N° 118 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 17 novembre 2022 |

|

AVIS PRÉSENTÉ

au nom de la commission des affaires sociales (1)

sur le projet

|

|

TOME III

RÉGIMES SOCIAUX ET DE RETRAITE

|

|

Par M. René-Paul SAVARY, Sénateur |

|

(1) Cette commission est composée de : Mme Catherine Deroche , présidente ; Mme Élisabeth Doineau , rapporteure générale ; M. Philippe Mouiller, Mme Chantal Deseyne, MM. Alain Milon, Bernard Jomier, Mme Monique Lubin, MM. Olivier Henno, Martin Lévrier, Mmes Laurence Cohen, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge , vice-présidents ; Mmes Florence Lassarade, Frédérique Puissat, M. Jean Sol, Mmes Corinne Féret, Jocelyne Guidez , secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mme Christine Bonfanti-Dossat, MM. Bernard Bonne, Laurent Burgoa, Jean-Noël Cardoux, Mmes Catherine Conconne, Annie Delmont-Koropoulis, Brigitte Devésa, MM. Alain Duffourg, Jean-Luc Fichet, Mmes Frédérique Gerbaud, Pascale Gruny, MM. Abdallah Hassani, Xavier Iacovelli, Mmes Corinne Imbert, Annick Jacquemet, M. Jean-Marie Janssens, Mmes Victoire Jasmin, Annie Le Houerou, Viviane Malet, Colette Mélot, Michelle Meunier, Brigitte Micouleau, Annick Petrus, Émilienne Poumirol, Catherine Procaccia, Marie-Pierre Richer, Laurence Rossignol, M. René-Paul Savary, Mme Nadia Sollogoub, M. Jean-Marie Vanlerenberghe, Mme Mélanie Vogel . |

|

Voir les numéros : Assemblée nationale ( 16 ème législ.) : 273, 285 , 286 rect., 292 , 337 , 341 , 364 , 369 , 374, 386 et T.A. 26 Sénat : 114 et 115 à 121 (2022-2023) |

L'ESSENTIEL

Réunie le mercredi 16 novembre 2022 sous la présidence de Catherine Deroche, la commission des affaires sociales a examiné le rapport de René-Paul Savary, rapporteur pour avis sur le projet de loi de finances pour 2023 pour la mission « Régimes sociaux et de retraite » et le compte d'affectation spéciale « Pensions ».

La commission a formulé des réserves relatives aux modalités de départ à la retraite des agents de la SNCF et de la RATP et des inquiétudes liées à la situation financière du compte d'affectation spéciale, qui affiche un déficit annuel pour la première fois depuis 2012. Sous le bénéfice de ces observations, un avis favorable à l'adoption des crédits afférents a été émis .

I. LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » : 6,14 MILLIARDS D'EUROS DE SUBVENTIONS D'ÉQUILIBRE AUX RÉGIMES SPÉCIAUX

A. L'INDEXATION SUR L'INFLATION PÈSE SUR LES CHARGES DE PENSION DES RÉGIMES SPÉCIAUX

La mission regroupe les crédits affectés aux subventions d'équilibre versées par l'État à plusieurs régimes spéciaux de retraite structurellement déséquilibrés du fait de la dégradation de leur ratio démographique.

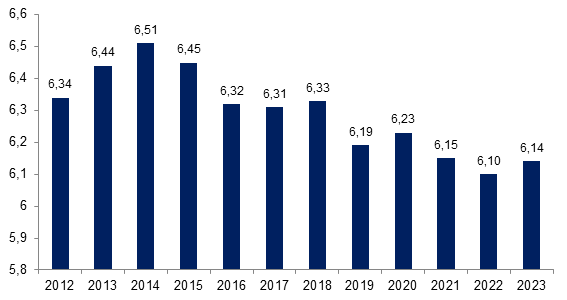

En 2023, elle serait dotée de 6,14 milliards d'euros, en progression de 0,57 % par rapport aux crédits votés en loi de finances initiale (LFI) pour 2022 (6,10 milliards d'euros), qui correspondaient à un point bas en raison de la diminution progressive du nombre des bénéficiaires des régimes fermés. De fait, cette dernière ne suffit pas à compenser les effets de l'inflation, sur laquelle sont indexées les pensions.

Évolution des crédits de la mission « Régimes sociaux et de retraite » depuis 2012

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les annexes du PLFSS pour 2023

Cette mission comprend trois programmes .

1. Le programme 198 (« Régimes sociaux et de retraite des transports terrestres »)

Le programme 198 serait doté de 4,28 milliards d'euros en 2023, en hausse de 1,76 % par rapport aux crédits votés en LFI pour 2022 (4,20 milliards d'euros), dont :

• 3,45 milliards d'euros (80,6 %) pour le régime de retraite du personnel de la SNCF ;

• 811 millions d'euros (19 %) pour le régime de retraite du personnel de la RATP ;

• 18 millions d'euros (0,4 %) pour d'autres

régimes ou dispositifs (complément de retraite des conducteurs

routiers, pensions des anciens agents des chemins de fer d'Afrique du Nord et

d'outre-mer et de certains chemins de fer secondaires). Ces dépenses

reculent de façon importante

(- 89,12 %) en raison du

transfert vers la mission « Écologie, développement et

mobilités durables » du financement du congé de fin

d'activité des conducteurs routiers.

Le taux de cotisation salariale des agents de la SNCF a progressé de 7,85 % en 2014 à 9,87 % en 2022 et devrait atteindre 10,95 % en 2026 (contre 11,31 % dans le secteur privé) 1 ( * ) . Le régime étant fermé depuis le 1 er janvier 2020 2 ( * ) , la branche vieillesse du régime général et l'Agirc-Arrco, auprès desquels sont affiliés les nouveaux salariés de la SNCF compensent chaque année à la CPRP SNCF la perte de cotisations induite 3 ( * ) . Ce versement atteindrait 56,8 millions d'euros en 2023 .

Évolution du montant de la compensation

versée à la CPRP SNCF

par la Cnav et l'Agirc-Arrco

(en millions d'euros)

|

Année |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

|

Compensation |

10,2 |

20,6 |

51,6 |

56,8 |

72,3 |

87,8 |

104,0 |

145,2 |

167,7 |

186,5 |

201,3 |

Source : Commission des affaires sociales du Sénat, d'après les réponses de la direction du budget

2. Le programme 197 (« Régimes de retraite et de sécurité sociale des marins »)

Le programme 197 serait doté de 802 millions d'euros en 2023 , dédiés à la subvention versée à la branche vieillesse de l'Établissement national des invalides de la marine (ENIM), au même niveau que les crédits votés en LFI pour 2022.

3. Le programme 195 (« Régimes de retraite des mines, de la SEITA4 ( * ) et divers »)

Le programme 195 serait doté de 1,06 milliard d'euros en 2023, en recul de 3,61 % par rapport aux crédits votés en LFI pour 2022 (1,09 milliard d'euros), dont :

• 925 millions d'euros (87,6 %) pour le fonds spécial de retraite de la caisse autonome nationale de sécurité sociale dans les mines ;

• 130 millions d'euros (12,3 %) pour le régime de retraite de la SEITA ;

• 850 000 euros (0,1 %) pour la caisse des retraites des régies ferroviaires d'outre-mer et les versements liés à la liquidation de l'ORTF.

B. DES MODALITÉS DE DÉPART À LA RETRAITE PARTICULIÈREMENT AVANTAGEUSES

Les deux principaux régimes couverts par la mission bénéficieront d'une augmentation conséquente de leur subvention de l'ordre de 4,98 % pour le régime du personnel de la SNCF et de 7,54 % pour celui de la RATP en raison de la dégradation concomitante de leur situation démographique et financière.

Caractéristiques des principaux régimes relevant de la mission « régimes sociaux et de retraite »

|

Régime

|

Nombre de cotisants en 2023 |

Nombre de pensionnés en 2023 |

Masse des cotisations (en millions d'euros) |

Masse des pensions (en millions d'euros) |

Subvention d'équilibre (en millions d'euros) |

Part des charges de pensions financées par la subvention |

|

SNCF |

114 840

|

233 354

|

1 915

|

5 281

|

3 450

|

65,3 % |

|

RATP |

42 444

|

52 134

|

506

|

1 279

|

811

|

63,4 % |

|

ENIM |

25 328

|

102 914

|

221

|

1 016

|

802

|

78,9 % |

|

Mines |

887

|

193 234

|

6

|

1 086

|

925

|

85,2 % |

Source : Commission des affaires sociales du Sénat, d'après les annexes du PLFSS pour 2023

Dans ces conditions, comme chaque année, le rapporteur interroge la pertinence des conditions d'ouverture des droits dont bénéficient les agents « sous statut » affiliés à ces régime, l'âge légal de départ devant atteindre, à compter de la génération 1972 :

• à la SNCF, 52 ans pour les conducteurs de trains et 57 ans pour le personnel du service sédentaire 5 ( * ) ;

• à la RATP, 52 ans pour les agents d'exploitation, 57 ans pour les personnels de maintenance et 62 ans pour les agents de la catégorie sédentaire 6 ( * ) .

Évolution de l'âge moyen de départ

en retraite des pensionnés de droit direct

du régime de la

SNCF

|

Année |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Conducteurs |

51 ans et

|

51 ans et

|

52 ans et

|

53 ans |

53 ans et

|

53 ans et

|

53 ans et

|

53 ans et

|

54 ans et

|

54 ans et

|

|

Autres agents |

56 ans et

|

56 ans et

|

56 ans et

|

57 ans et

|

57 ans et

|

57 ans et

|

58 ans et

|

58 ans et

|

59 ans |

59 ans et

|

|

Âge moyen de l'ensemble |

55 ans et

|

56 ans et

|

56 ans et

|

56 ans et

|

57 ans et

|

57 ans et

|

57 ans et

|

58 ans |

58 ans et

|

58 ans et

|

Source : Commission des affaires sociales du Sénat, d'après les annexes du PLFSS pour 2023

Évolution de l'âge moyen de départ

en retraite des pensionnés de droit direct

du régime de la

RATP

|

Année |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Âge moyen |

54,46 ans |

55,25 ans |

54,7 ans |

54,8 ans |

55,11 ans |

55,46 ans |

55,86 ans |

56,11 ans |

56,46 ans |

56,81 ans |

Source : Commission des affaires sociales du Sénat, d'après les annexes du PLFSS pour 2023

II. LE COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » : 64,4 MILLIARDS D'EUROS DE PENSIONS SERVIES PAR L'ÉTAT

A. UNE AUGMENTATION CONSÉQUENTE DES DÉPENSES DU COMPTE D'AFFECTATION SPÉCIALE EN 2023

Le compte d'affectation spéciale (CAS) « Pensions » retrace les opérations relatives aux pensions et avantages accessoires gérés par l'État . En 2023, ses recettes s'élèveraient à 63,5 milliards d'euros (en hausse de 3,7 % par rapport à la LFI 2023) et ses charges à 64,4 milliards d'euros (en progression de 5,3 %).

Le CAS comprend trois programmes .

1. Le programme 741 (« Pensions civiles et militaires de retraite et allocations temporaires d'invalidité »)

Le programme 741 retrace les opérations relatives au régime de retraite et d'invalidité des fonctionnaires de l'État.

L'augmentation continue des effectifs de retraités (77 900 entrées prévues pour 2023 pour 62 100 sorties) et la revalorisation des pensions (+ 0,8 % au 1 er janvier 2023 pour les pensions de retraite et + 1,7 % au 1 er avril 2023 pour les pensions d'invalidité, après + 4 % au 1 er juillet 2022, pour un surcoût de 1,3 milliard d'euros sur l'année 2023 ) détériorent sa situation financière.

61 milliards d'euros d'autorisations d'engagement seraient donc ouverts en 2023, en hausse de 5,74 % par rapport aux crédits ouverts en LFI 2022, pour 60,2 milliards de recettes.

Pour rappel, le taux de retenue pour pension est fixé à 11,10 % depuis 2020 (contre 11,31 % de cotisations salariales de retraite dans le secteur privé) et le taux de contribution employeur de l'État à 74,28 % pour les fonctionnaires civils et 126,07 % pour les militaires depuis 2014 .

2. Le programme 742 (« Ouvriers des établissements industriels de l'État »)

Le programme 742 retrace les dépenses et recettes du FSPOEIE 7 ( * ) et du RATOCEM 8 ( * ) .

Il disposerait de 2,03 milliards d'euros d'autorisations d'engagement en 2023, en augmentation de 4,79 % par rapport aux crédits ouverts en LFI 2022, pour 2 milliards d'euros de recettes. De fait, la diminution des effectifs de retraités ne permettrait pas de compenser l'effet des revalorisations des pensions.

3. Le programme 743 (« Pensions militaires d'invalidité et des victimes de guerre et autres pensions »)

Le programme 743 retrace les dépenses et recettes consacrées aux pensions militaires d'invalidité et des victimes de guerre et à d'autres allocations viagères (traitements attachés à la Légion d'honneur et à la médaille militaire, pensions du régime concordataire des cultes d'Alsace-Moselle, avantages de pension des anciens agents de l'ORTF, notamment).

Ses autorisations d'engagement s'élèveraient à 1,33 milliard d'euros en 2023, en recul de 10,12 % par rapport aux crédits ouverts en LFI 2022, un niveau identique à celui de ses recettes, dans la mesure où les dépenses couvertes par le programme sont intégralement financées par la solidarité nationale. Cette tendance de fond est liée à la diminution progressive du nombre de bénéficiaires.

B. UNE SITUATION FINANCIÈRE INQUIÉTANTE DONT LA DÉGRADATION DOIT ÊTRE ANTICIPÉE

1. Le déclin du solde cumulé du CAS a débuté plus tôt que prévu

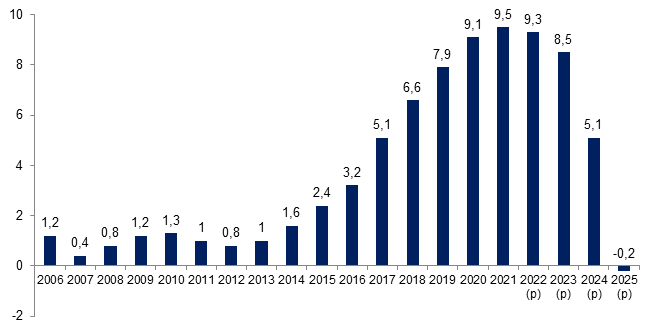

Après plusieurs années de stagnation, le solde cumulé du CAS « Pensions » a progressé sans discontinuer au cours de la dernière décennie .

Ce redressement s'explique notamment par la faiblesse des revalorisations liées, d'une part, à l'inflation observée sur la période et, d'autre part, aux mesures de désindexation des pensions par rapport à l'inflation mises en oeuvre entre 2018 et 2020, la montée en charge progressive jusqu'en 2017 de la réforme des retraites de 2010 et le relèvement progressif du taux de contribution employeur de l'État jusqu'en 2014.

En 2021, le Gouvernement estimait que le CAS serait excédentaire à hauteur de 261 millions d'euros en 2022 et que l'augmentation de son solde cumulé cesserait à l'horizon 2023 ou 2024.

Néanmoins, en raison, là encore, du niveau de l'inflation et des revalorisations induites, le CAS devrait terminer l'exercice 2022 avec un déficit de l'ordre de 200 millions d'euros , provoquant par conséquent la première diminution du solde cumulé observée depuis 2012 .

Ce dernier, initialement projeté à 10 milliards d'euros en 2022, reculerait ainsi de 9,5 milliards d'euros en 2021 à 9,3 milliards d'euros en 2022 et entrerait en territoire négatif d'ici à 2025 .

Dans la mesure où les CAS retracent des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées et où, en cours d'année, le total des dépenses engagées ou ordonnancées à ce titre ne peut excéder le total des recettes constatées 9 ( * ) , le solde cumulé du CAS « Pensions » permet d'assurer à chaque instant que toutes ses dépenses auront été financées par des recettes en lien direct avec elles .

Toutefois, il ne correspond pas à une immobilisation de trésorerie, les excédents annuels étant reversés au budget général de l'État , et ne peut servir à financer d'autres dépenses.

Évolution du solde cumulé du compte

d'affectation spéciale « pensions »

depuis

2006

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les réponses du service des retraites de l'État

1. Les perspectives financières du CAS appellent des mesures de redressement

Seul le relèvement progressif de l'âge d'ouverture des droits à 64 ans permettrait de limiter le nombre de départs en retraite au cours des années à venir et de préserver l'équilibre financier du CAS sans augmentation du niveau des contributions ni diminution de celui des pensions.

À défaut, bien que le niveau de ce solde permette d'éviter un relèvement brutal du taux de contribution de l'employeur de l'État, une mesure de cette nature s'avèrera mécaniquement nécessaire à court terme dans le but d'assurer le respect de l'obligation d'équilibre prescrite par la loi organique.

Du reste, cette augmentation s'imposera d'autant plus que la maîtrise de la masse salariale dans la fonction publique ferme la voie à une augmentation du nombre d'affiliés au régime de la fonction publique de l'État et du produit des cotisations qu'elle induirait.

Une alternative consisterait à transformer la contribution employeur de l'État par une cotisation patronale dont le taux serait équivalent à celui qui s'applique aux salariés du secteur privé, la différence étant alors couverte par le versement au CAS d'une subvention d'équilibre . Cette solution contribuerait à simplifier la budgétisation des charges de pension du régime et à renforcer la lisibilité de la dépense publique.

EXAMEN EN COMMISSION

___________

Réunie le 16 novembre 2022, sous la présidence de Catherine Deroche, présidente, la commission examine le rapport pour avis de René-Paul Savary sur le projet de loi de finances pour 2023 (mission « Régimes sociaux et de retraite » et compte d'affectation spéciale « Pensions »).

M. René-Paul Savary , rapporteur pour avis de la mission « Régimes sociaux et de retraites » et du CAS « Pensions » . - Il me revient de vous présenter les crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions », que notre commission examine conjointement depuis 2018.

Il s'agit ici d'analyser l'évolution des subventions versées par l'État à plusieurs régimes spéciaux structurellement déséquilibrés, d'une part, et celle de la situation financière du régime de retraite de la fonction publique de l'État, d'autre part.

En premier lieu, concernant la mission « Régimes sociaux et de retraites », j'attire votre attention quant au fait qu'elle ne retrace pas l'ensemble des subventions d'équilibre versées aux régimes spéciaux de retraite. Ainsi, celles dont bénéficient les régimes de l'Opéra de Paris, de la Comédie-Française ou encore des industries électriques et gazières relèvent d'autres missions budgétaires. En outre, les crédits destinés au financement du congé de fin d'activité des conducteurs routiers sont transférés cette année vers la mission « Écologie, développement et mobilités durables ».

La mission serait dotée, en 2023, de 6,14 milliards d'euros de crédits, soit une augmentation de 0,57 % par rapport à 2022, où elle avait atteint un point bas. Le nombre d'affiliés des régimes concernés continue certes de diminuer du fait de la fermeture de certains d'entre eux, dont celui du personnel de la SNCF depuis 2020, mais le niveau élevé de l'inflation a conduit le Gouvernement à revaloriser les pensions à hauteur de 4 % au 1 er juillet 2022 après une hausse de 1,1 % le 1 er janvier. Du reste, une nouvelle revalorisation est prévue au 1 er janvier 2023 à hauteur de 0,8 %. Ces mesures ne sont évidemment pas sans effet sur la situation financière de ces régimes, dont les charges de pension s'alourdissent, tandis que le produit des cotisations collectées s'amenuise à mesure que le nombre de cotisants recule.

Dans ce contexte, la subvention versée au régime de la Société nationale des chemins de fer (SNCF), qui représente plus de 80 % des crédits de la mission, augmenterait de 4,98 % pour atteindre 3,45 milliards d'euros.

Notons toutefois que le taux de cotisation salariale y a augmenté de deux points depuis 2014. Il doit encore progresser de plus d'un point d'ici 2026, date à laquelle il atteindrait 10,95 % contre 11,31 % dans le secteur privé. Par ailleurs, le versement de la caisse nationale d'assurance vieillesse (Cnav) et de l'Agirc-Arrco, destiné à compenser le manque à gagner de cotisations depuis la fermeture du régime aux nouveaux entrants, est passé de 10 millions d'euros en 2020 à près de 52 millions cette année, et devrait dépasser les 200 millions à l'horizon 2030.

Le régime de la Régie autonome des transports parisiens (RATP), lui, est encore ouvert aux nouveaux entrants, mais sera fermé de facto à moyen terme en raison de l'ouverture progressive à la concurrence des activités de la Régie et de l'affiliation au régime général des nouveaux salariés recrutés pour assurer les services concernés, qu'ils le soient par RATP Cap Île-de-France, la filiale qui exercera les activités de transport public opérées dans le cadre concurrentiel par la RATP, ou par une autre entreprise qui aurait remporté un appel d'offres. La subvention versée au régime augmentera, elle, de 7,54 %, pour atteindre 811 millions d'euros. Notons, du reste, que la subvention d'équilibre représentera en 2023 65,3 % des charges de pension du régime de la SCNF et 63,4 % de celles du régime de la RATP.

Dans ce contexte, il paraît légitime de s'interroger sur la pertinence du maintien des conditions actuelles de départ à la retraite dont bénéficient les agents sous statut affiliés à ces régimes, qui demeurent particulièrement avantageuses malgré une convergence tardive et encore très imparfaite vers les paramètres applicables aux régimes alignés. Ainsi, à la SNCF, l'âge légal de départ atteindra seulement 52 ans pour les conducteurs de trains et 57 ans pour le personnel du service sédentaire à compter de la génération 1972. Pour ce qui concerne la RATP, les agents d'exploitation de cette même génération pourront partir à 52 ans, les personnels de maintenance à 57 ans et les agents de la catégorie sédentaire à 62 ans. C'est la raison pour laquelle l'amendement au projet de loi de financement de la Sécurité Sociale (PLFSS) pour 2023 portant mesures de redressement des comptes de la branche vieillesse, adopté par le Sénat sur ma proposition, prévoit, en cas d'échec de la convention nationale pour l'emploi des seniors et la sauvegarde du système de retraites à formuler des propositions crédibles, le report de l'âge de départ à 64 ans à compter de la génération 1967 et la transposition de cette mesure aux régimes spéciaux d'ici dix ans au plus tard.

J'en viens au compte d'affectation spéciale (CAS) « Pensions », qui retrace notamment les recettes et les dépenses des régimes de retraite et d'invalidité des fonctionnaires de l'État et d'autres avantages accessoires gérés par l'État.

Rappelons tout d'abord que le solde cumulé du CAS correspond uniquement à l'addition de ses excédents annuels successifs sur le plan comptable. Ceux-ci n'ont pas été cumulés et mis en réserve, mais reversés au budget de l'État. Il s'agit donc seulement d'assurer à chaque instant que toutes les dépenses du CAS auront été financées par des recettes en lien direct avec elles, conformément aux prescriptions de la loi organique.

Le PLF pour 2023 prévoit une augmentation des recettes du CAS de 3,7 %, à 63,5 milliards d'euros, soit un niveau inférieur à ses charges, qui augmenteraient de 5,3 %, se hissant à 64,4 milliards d'euros. Cette situation est liée à la fois au vieillissement démographique, avec près de 78 000 nouveaux retraités prévus pour 2023 contre 62 000 décès, ainsi qu'à la forte revalorisation des pensions de retraite et à celle des pensions d'invalidité, qui représentera un coût de 1,3 milliard d'euros en 2023.

Dès lors, le CAS affichera pour la première fois depuis 2012 un déficit de l'ordre de 200 millions d'euros en 2022. Son solde cumulé reculera donc de 9,5 à 9,3 milliards d'euros et deviendrait négatif d'ici à 2025 de 200 millions d'euros.

Le taux de retenue pour pension a été progressivement rapproché du taux de cotisation des salariés du secteur privé jusqu'en 2020, à 11,10 % contre 11,31 %. La seule marge de manoeuvre réside donc dans le taux de contribution employeur de l'État, fixé à ce jour à 74,28 % pour les fonctionnaires civils et à 126,07 % pour les militaires. Il paraît inévitable à court terme de le rehausser pour absorber l'augmentation des charges de pension. Il pourrait toutefois être envisagé, par souci de lisibilité et de simplification, de normaliser ce taux en le fixant au niveau des cotisations patronales de retraite, soit 28,12 %, et de compenser la différence par le versement d'une subvention d'équilibre.

Toutefois, l'utilisation de ce seul levier conduirait à alourdir la charge pesant sur l'État. Le report de l'âge légal de départ à 64 ans et l'allongement de la durée de cotisation requise pour le taux plein me paraissent donc constituer une solution plus pertinente, qui permettrait de garantir le financement des pensions dans la durée.

Au total, mes chers collègues, la situation que je viens de décrire constitue un argument supplémentaire en faveur d'une réforme des retraites, pénible mais impérieuse nécessité qui s'imposera à nous au cours des prochains mois. En l'état, et comme chaque année, je vous propose d'émettre un avis favorable à l'adoption des crédits de la mission et du CAS, dont nous ne pouvons que constater la progression, sous le bénéfice de réserves liées, d'une part, aux conditions de départ en retraite dans les régimes de la SNCF et de la RATP et, d'autre part, à l'inquiétante trajectoire financière des régimes de retraite et d'invalidité de la fonction publique de l'État.

Mme Monique Lubin . - Je souhaite poser une question technique à propos de la RATP. Dans le cadre de la mise en concurrence, les nouveaux salariés ne bénéficieront pas du même régime de retraite ; or la RATP a du mal à recruter, elle est en recherche permanente de personnel. Dans ce contexte, il paraît assez peu pertinent que les fonds réservés aux retraités diminuent. Ai-je bien compris : ces fonds sont-ils en baisse ?

Mme Laurence Cohen . - Je m'interroge à propos de la logique que défend notre rapporteur par rapport aux régimes spéciaux. Au-delà de ce que l'on peut penser du report de l'âge de départ à la retraite en général, une telle mesure serait contre-productive dans ces métiers. Leurs acquis sociaux et leurs avantages ont été acquis par des luttes sociales. On parle beaucoup des régimes spéciaux de retraite, mais, comme vient de le dire Mme Lubin, on constate une forte désaffection à l'égard ces professions. Sans augmentation de salaire ni revalorisation de la retraite, le mouvement ne fera qu'empirer. En Île-de-France, on ne parvient plus à recruter de chauffeurs de bus. Le service public est désorganisé. On ne trouve pas de personnels. Quand on prône une réforme, il faut en mesurer toutes les conséquences.

Mme Monique Lubin . - Je voudrais moi aussi revenir sur le sujet de la RATP. La retraite à 52 ans fait partie d'un contrat. Elle constitue une sorte de compensation pour les chauffeurs qui travaillent toute la journée sous terre et dans le noir et qui exercent un métier difficile. Je rappelle que leur salaire se situe à un niveau moyen, voire plutôt bas : le salaire d'un jeune conducteur à la RATP avoisine les 1 600 ou 1 700 euros. Ce ne sont pas des nantis. Je ne comprends pas cette obstination à vouloir leur retirer leur unique avantage, un départ précoce à la retraite, et je crains que ce ne soit contre-productif.

Mme Catherine Procaccia . - Le problème du recrutement se pose également dans d'autres métiers, par exemple dans l'accompagnement à la petite enfance. Quand, à vingt ou vingt-cinq ans, on choisit de s'engager ou de ne pas s'engager dans telle ou telle profession, ce n'est pas pour les conditions de retraite. Cela n'explique pas les difficultés à l'embauche.

M. Martin Lévrier . - Le salaire d'un conducteur de métro débutant s'élève à 1 847 euros brut mensuels hors prime sur 13 mois.

M. René-Paul Savary , rapporteur pour avis . - Sur l'aspect contre-productif d'une réforme : si, dans la situation actuelle, on ne parvient déjà pas à recruter malgré les conditions de départ en retraite, cela signifie que le problème est ailleurs. Néanmoins, je suis d'accord avec les remarques qui sont faites : ces conditions ont été négociées et font partie du contrat. C'est pourquoi nous ne voulons pas supprimer les régimes spéciaux, d'où notre proposition de privilégier un alignement progressif sur les paramètres applicables dans les régimes alignés et de demander un effort collectif.

Il a été décidé en 2020 que les nouveaux entrants à la SNCF relèveraient désormais du régime général d'assurance vieillesse et de l'Agirc-Arrco. Dans la mesure où la Cnav et l'Agirc-Arrco bénéficieront de cotisations supplémentaires et n'auront pas de dépenses à engager avant le départ en retraite de ces salariés alors que le régime de la SNCF, bientôt suivi par celui de la RATP, verra ses recettes diminuer tandis que ses effectifs de pensionnés augmenteront, une soulte de compensation est versée chaque année à la caisse de retraite du personnel de la SNCF. Actuellement fixés à quelques dizaines de millions d'euros, ces transferts dépasseront les 200 millions d'euros d'ici à 2030.

Il sera en outre nécessaire de prévoir une mesure similaire pour le régime de la RATP à partir de 2025, car les salariés nouvellement embauchés par sa filiale, RATP Cap Île-de-France, seront affiliés au régime général. Le régime se fermera donc progressivement à mesure que les activités de la RATP seront ouvertes à la concurrence.

La commission émet un avis favorable à l'adoption des crédits de la mission « Régimes sociaux et de retraites » et du compte d'affectation spéciale « Pensions ».

CONTRIBUTIONS ÉCRITES

___________

• Service des retraites de l'État

• Direction du budget

* 1 Décret n° 2007-1056 du 28 juin 2007 relatif aux ressources de la caisse de prévoyance et de retraite du personnel de la Société nationale des chemins de fer français, article 2.

* 2 Loi n° 2018-515 du 27 juin 2018 pour un nouveau pacte ferroviaire, article 3.

* 3 Loi n° 2019-1446 du 24 décembre 2019 de financement de la sécurité sociale pour 2020, article 25.

* 4 Société nationale d'exploitation industrielle des tabacs et allumettes.

* 5 Décret n° 2008-639 du 30 juin 2008 relatif au régime spécial de retraite du personnel de la société nationale SNCF et ses filiales relevant du I de l'article L. 2101-2 du code des transports, articles 1 er et 37-1.

* 6 Décret n° 2008-637 du 30 juin 2008 portant règlement des retraites du personnel de la Régie autonome des transports parisiens, articles 6 et 51-1.

* 7 Fonds spécial des pensions des ouvriers des établissements industriels d'État.

* 8 Fonds rente accident du travail des ouvriers civils des établissements militaires.

* 9 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances, article 21.