EXAMEN DES ARTICLES

___________

TITRE 1ER

ORIENTATIONS PLURIANNUELLES DES FINANCES PUBLIQUES

CHAPITRE IV

LE

CADRE FINANCIER PLURIANNUEL DES ADMINISTRATIONS DE SÉCURITÉ

SOCIALE

Article 17

Objectifs de

dépenses des régimes obligatoires de base de

sécurité sociale et objectif national de dépenses

d'assurance maladie

Cet article prévoit les objectifs de dépenses que devraient respecter l'ensemble des régimes obligatoires de base de la sécurité sociale, ainsi que l'objectif national de dépenses d'assurance maladie.

La commission propose de compléter ces trajectoires pluriannuelles pour les faire correspondre à la période de couverture de la présente loi de programmation et respecter les nouvelles exigences organiques en matière de lois de financement de la sécurité sociale.

I - Le dispositif proposé

Cet article propose de définir, pour les années 2023 à 2025, l'objectif de dépenses des régimes obligatoires de base de sécurité sociale (Robss) et des organismes concourant à leur financement (c'est-à-dire le Fonds de solidarité vieillesse - FSV) ainsi que l'objectif national de dépenses d'assurance maladie (Ondam) de l'ensemble de ces régimes et le taux d'évolution de ses sous-objectifs.

Il s'agit d'éléments obligatoires de toute loi de programmation des finances publiques, en application du 3° de l'article 1 er B de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (Lolf). L'article 1 er C de cette même loi organique fixe à trois ans la période minimale de programmation de ces éléments.

A. Au niveau des régimes obligatoires de base de sécurité sociale et du FSV, la reprise d'une partie de la trajectoire financière figurant en annexe du PLFSS pour 2023

Le I du présent article propose de définir l'objectif de dépenses des régimes obligatoires de base de sécurité sociale (Robss).

Le tableau suivant retrace ces objectifs.

Objectif de dépenses des Robss et du FSV

|

2023 |

2024 |

2025 |

|

|

En % du PIB |

21,8 |

21,8 |

21,8 |

|

En milliards d'euros courants |

601,8 |

627,3 |

650,3 |

Source : projet de loi de programmation des finances publiques

Ces chiffres sont, de manière logique, cohérents avec les données qui figurent dans le rapport constituant l'annexe B du projet de loi de financement de la sécurité sociale pour 2023.

Le détail de ces dépenses par branche serait le suivant.

Objectif de dépenses des Robss et du FSV

(en milliards d'euros)

|

2023 |

2024 |

2025 |

|

|

Maladie |

238,3 |

243,6 |

249,4 |

|

AT-MP |

14,8 |

15,1 |

15,5 |

|

Famille |

55,3 |

57,7 |

59,8 |

|

Vieillesse |

273,3 |

289,7 |

303,3 |

|

Autonomie |

37,3 |

39,1 |

40,5 |

|

Robss |

601,4 |

626,9 |

650,0 |

|

Robss + FSV |

601,8 |

627,3 |

650,3 |

Source : annexe B au projet de loi de financement de la sécurité sociale

Ce tableau montre un contraste entre la progression des dépenses prévues pour les différentes branches. Ce contraste est particulièrement marqué entre :

- d'une part, la progression relativement maîtrisée de certaines branches, en particulier la branche maladie ( cf. infra le commentaire spécifique à l'Ondam) ;

- d'autre part, le dynamisme des dépenses des branches vieillesse et famille , beaucoup plus corrélées à l'inflation.

Le rapport annexé au présent projet de loi précise de manière elliptique que l'évolution de la dépense doit être maîtrisée par « la réforme des retraites, la poursuite de la transformation du système de santé, engagée avec le Ségur de la santé, ainsi que le développement de la politique de prévention ». De fait, l'annexe B au PLFSS souligne que la trajectoire intègre « dans le champ des retraites, l'objectif d'une élévation progressive de l'âge effectif de départ en retraite ».

En réponse à la rapporteure pour avis, qui souhaitait savoir sur quels paramètres et quelles conventions avait été intégrée cette réforme, le Gouvernement a simplement indiqué que « la trajectoire financière pluriannuelle du PLPFP, comme celle du PLFSS 2023, comprennent une mesure conventionnelle répondant à l'objectif d'élévation progressive de l'âge effectif de départ à la retraite au cours de ce quinquennat. Comme indiqué, cette mesure revêt un caractère conventionnel et ne correspond pas à des dispositions précisément définies ». Cette indigence, particulièrement regrettable, ne permet pas de juger le réalisme de ces prévisions.

Enfin, il est à souligner que, malgré un relatif dynamisme des recettes sur la période, le déficit des Robss et du FSV devrait de nouveau se creuser au cours de ces trois années , passant de 6,8 milliards d'euros en 2023 à 12,7 milliards d'euros en 2025, ce qui est préoccupant.

B. Une progression de l'Ondam annoncée comme particulièrement maîtrisée

Conformément à la loi organique, le présent article prévoit les orientations pluriannuelles concernant l'objectif national de dépenses d'assurance maladie (Ondam).

Extrait de l'article 1

er

B

de la

loi organique n° 2001-692 du 1

er

août 2001

relative aux lois de finances

1

(

*

)

« Outre celles mentionnées à l'article 1 er A, les orientations pluriannuelles des finances publiques définies par la loi de programmation des finances publiques comprennent, pour chacun des exercices auxquels elles se rapportent : 3° L'objectif de dépenses des régimes obligatoires de base de sécurité sociale et des organismes concourant à leur financement ainsi que l'objectif national de dépenses d'assurance maladie de l'ensemble de ces régimes et le taux d'évolution de ses sous-objectifs ».

1. Une projection de l'Ondam en progression de 2,7 % annuels à l'horizon 2025

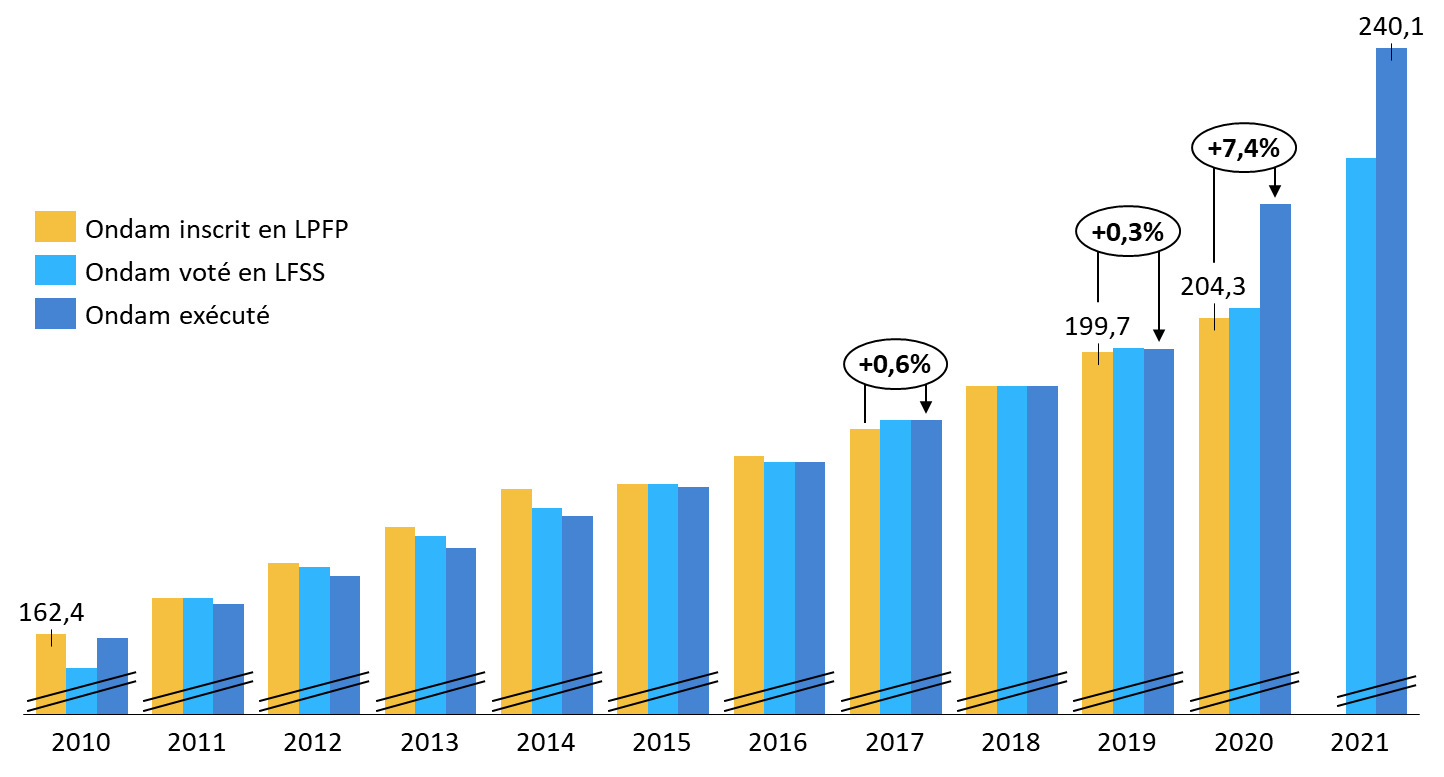

Pour rappel, les précédentes lois de programmation ont fixé les montants maximaux d'Ondam à :

- dans la LPFP 2011-2014 2 ( * ) :

(en milliards d'euros)

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Ondam |

162,4 |

167,1 |

171,8 |

176,6 |

181,6 |

- dans la LPFP 2014-2019 3 ( * ) :

(en milliards d'euros)

|

2015 |

2016 |

2017 |

|

|

Ondam |

182,3 |

186 |

189,5 |

- dans la LPFP 2018-2022 4 ( * ) :

(en milliards d'euros)

|

2018 |

2019 |

2020 |

|

|

Ondam |

195,2 |

199,7 |

204,3 |

Seule la LPFP pour 2011-2014 a inscrit une trajectoire pour l'Ondam sur la période entière de programmation . Aussi, si la LPFP 2018-2022 a permis d'immédiatement inscrire le relais de la projection de la LPFP 2014-2019, force est de constater qu'aucune projection n'a été inscrite dans la dernière loi de programmation au-delà de 2020.

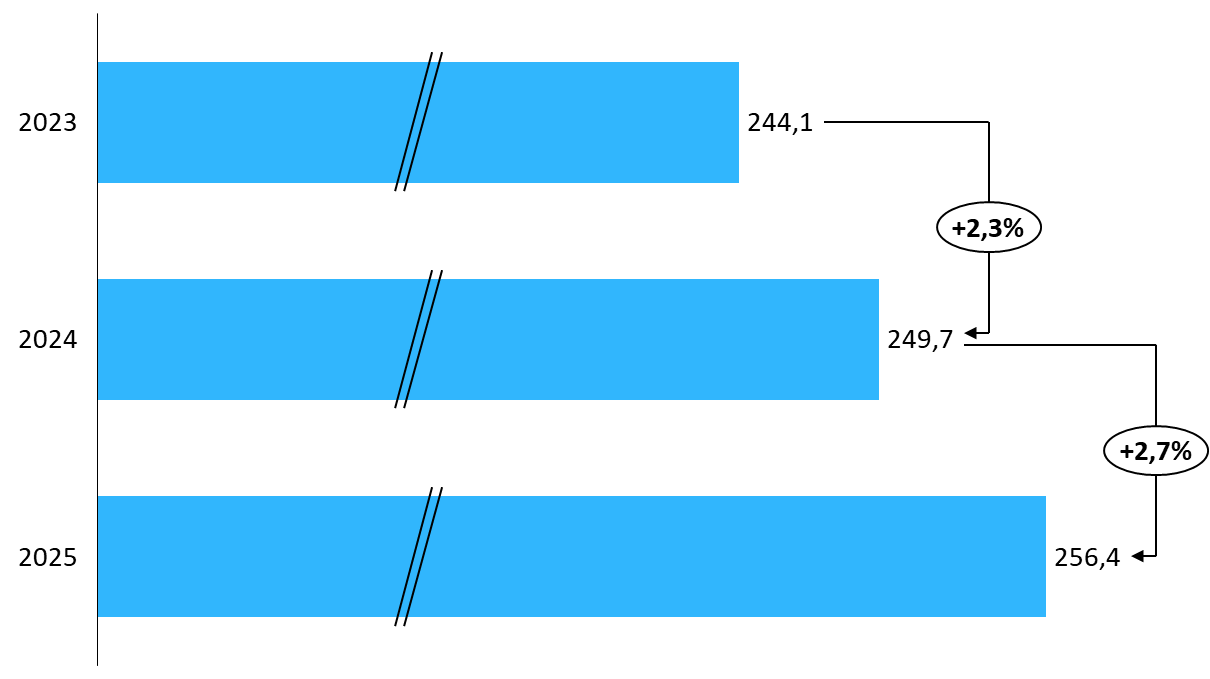

• Le II de l'article prévoit que l'Ondam ne peut excéder, à périmètre constant, les montants suivants :

(en milliards d'euros)

|

2023 |

2024 |

2025 |

|

|

Ondam |

244,1 |

249,7 |

256,4 |

Projection de l'Ondam pour les trois prochains exercices

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les données du projet de loi de programmation

À défaut d'une inscription dans le corps des articles, le rapport annexé au présent projet de loi de programmation précise une trajectoire pour l'Ondam au-delà de 2025. Ainsi, « à partir de 2024, la progression des dépenses sous Ondam deviendrait plus modérée : ces dernières évolueraient de 2,7 % en 2024 et 2025, puis de 2,6 % en 2026 et 2027. »

• Si la formulation de l'article et l'interdiction inscrite d'excéder les montants laissent à penser que la loi de programmation définit des plafonds stricts, ces montants ne sauraient être contraignants pour l'avenir .

En effet, comme l'a soulevé le Conseil constitutionnel en 2012 et rappelé depuis, les orientations pluriannuelles définies par les lois de programmation des finances publiques n'ont pas pour effet de porter atteinte aux prérogatives du Parlement lors de l'examen et du vote des projets de loi de financement de la sécurité sociale 5 ( * ) .

Le législateur n'a d'ailleurs pas hésité à dépasser parfois les plafonds qu'il s'était lui-même fixé, même en dehors des années de crise. Le suivi des montants d'Ondam votés et exécutés montre ainsi que si le plafond fixé en loi de programmation a toujours été respecté de 2010 à 2017 , il a, depuis 2017, été soit satisfait de justesse (en 2018) soit toujours dépassé .

Comparaison des Ondam projetés en

LPFP,

votés en LFSS et exécutés depuis 2010

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les données LFSS et LPFP

2. Une nouvelle déclinaison des projections au niveau des sous-objectifs

• Nouveautés issues de la révision de la loi organique en 2021, les lois de programmation, outre la trajectoire de l'Ondam, doivent présenter les taux d'évolution des sous-objectifs sur la même période .

Ainsi, à périmètre constant, le III du présent article prévoit que les taux annuels d'évolution des sous-objectifs ne pourront excéder les taux suivants :

|

2023 |

2024 |

2025 |

|

|

Soins de ville |

2,9 % |

2,3 % |

2,3 % |

|

Établissements de santé |

4,1 % |

2,9 % |

2,8 % |

|

Établissements et services pour personnes âgées |

5,1 % |

4,8 % |

4,8 % |

|

Établissements et services pour personnes handicapées |

5,2 % |

3,1 % |

3,1 % |

|

Fonds d'intervention régional et soutien national à l'investissement |

1,7 % |

2,0 % |

2,0 % |

|

Autres prises en charge |

3,9 % |

3,2 % |

3,2 % |

En projetant les taux d'évolution inscrits au présent III, la ventilation des sous-objectifs en montants peut se calculer ainsi :

Projection de l'Ondam et de ses sous-objectifs

pour

les trois prochains exercices

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les données du PLFSS 2023 et du projet de loi

Note : l'Ondam total ne correspond pas au montant inscrit à l'article 17 en raison de la seule mise à disposition de données arrondies ne permettant pas le calcul précis.

II - Les modifications adoptées par l'Assemblée nationale

A. Une modification en commission, sans adoption du texte

Avant le rejet du texte, la commission des finances de l'Assemblée nationale a adopté cet article modifié par deux amendements rédactionnels de son rapporteur.

B. Une suppression en séance publique

En séance publique, l'Assemblée nationale s'était prononcée contre l'adoption de cet article avant de rejet l'ensemble du projet de loi. Du fait de ce dernier rejet, c'est donc la version initiale de cet article qui est soumise à l'examen du Sénat.

III - La position de la commission

A. Une trajectoire particulièrement discutable concernant l'Ondam

1. Un rythme d'évolution qui, bien que soutenu, ne semble pas correspondre aux besoins

• L'Ondam est annoncé avec un rythme d'évolution sans précédent en valeur.

Alors que l'analyse se concentre essentiellement sur des taux d'évolution, la rapporteure souligne qu'il est indispensable d' appréhender l'Ondam en valeur, avec les montants votés ou projetés.

Surtout, la disparition prévue des dépenses exceptionnelles de crise ne fera pas « baisser » l'Ondam à la sortie de la crise. Il n'y aura pas de « retour » à un niveau de montants qui prolongerait la trajectoire de 2019 . En effet, le saut de dépenses conjoncturelles lié à la crise sanitaire a été accompagné de mesures pérennes de rattrapage en matière de rémunérations . Les revalorisations du « Ségur » de la santé, nécessaires, ont ainsi rehaussé l'Ondam de plus de dix milliards d'euros en année pleine.

Si l'on compare volontiers les taux annuels d'évolution , il est donc indispensable de regarder la base à laquelle ils sont appliqués . Concrètement, un taux d'évolution de 2,3 % sur l'Ondam 2019 à 200,2 milliards d'euros représentait déjà 4,6 milliards d'euros de dépenses supplémentaires, le taux de 2,7 % appliqué à l'Ondam 2024 prévu à 249,7 milliards d'euros représente 6,7 milliards d'euros de dépenses supplémentaires .

À ce rythme d'évolution, l'augmentation sur deux ans représente rien de moins que l'équivalent pour 2021 du sous-objectif relatif au financement des soins en Ehpad.

• Cependant, la trajectoire présentée par ce texte apparaît particulièrement fragile à la rapporteure au regard des besoins.

Si ce montant annuel de dépenses supplémentaires est substantiel, force est constater qu'il semble dès à présent insuffisant pour répondre à la dynamique des besoins de santé et intégrer les incertitudes et tensions budgétaires actuelles . Incertitudes sur la crise sanitaire, d'une part, alors que la provision pour la gestion de la crise sanitaire est de « seulement » un milliard d'euros pour 2023 et que l'hypothèse retenue pour 2024 est d'un impact nul quand les surcoûts bruts liés à la crise sont encore cette année de 11,5 milliards d'euros. Incertitudes sur la situation économique, d'autre part, alors que l'évolution du contexte inflationniste à court terme est difficile à anticiper. Incertitudes enfin car les négociations conventionnelles qui s'engagent ne manqueront pas de peser sur les dépenses de santé.

Fragile, cette trajectoire l'est assurément alors que, avant même d'être initiée, le directeur de la Caisse nationale de l'assurance maladie lui-même reconnaissait que celle-ci n'était atteignable qu'au prix d'efforts supplémentaires . Thomas Fatome indiquait ainsi pudiquement que « la trajectoire pluriannuelle de l'objectif national de dépenses d'assurance maladie est exigeante . Elle suppose le renforcement des actions visant à une maîtrise des dépenses médicales, à la gestion du risque et à la lutte contre la fraude, entre autres. »

Fragile, cette trajectoire l'est surtout car, si le Gouvernement reconnaît une trajectoire de dépenses très modérée, il ne dresse aucune trajectoire crédible pour la tenir . Ainsi, le rapport annexé précise que « cette modération sera permise notamment par la maîtrise de certaines typologies de dépenses de soins de ville et de produits de santé , ainsi que le développement de la politique de prévention. Renforcer la prévention constitue en effet un levier d'efficience de la dépense et d'amélioration de l'état de santé de la population. » Or, ces éléments de maîtrise de la dépense ne sont pas présentés et, au regard de la situation actuelle et des économies présentées dans le projet de loi de financement pour 2023, ne sont que peu crédibles .

Une trajectoire à la réalisation déjà très compromise, c'est bien le tableau et les réserves substantielles que dressait le Haut conseil des finances publiques dans son avis 6 ( * ) sur ce projet de loi, qui observait que « les dépenses d'assurance maladie dans le champ de l'Ondam (+ 2,7 % en 2024 et 2025 puis 2,6 % en 2026 et 2027) sont inscrites en progression sensiblement moins rapide que le PIB (+ 4,1 % puis + 3,5 %, 3,3 % et 3,4 %), ce qui s'est rarement produit par le passé . Cela suppose une action résolue pour freiner la dépense, en particulier de soins de ville , malgré l'impact haussier du vieillissement de la population et du progrès technique, dont les modalités ne sont pas documentées dans le projet de loi de programmation . »

2. Une modération plus qu'ambitieuse des sous-objectifs relatifs à la ville et à l'hôpital

Surtout, au-delà de la trajectoire globale présentée par le Gouvernement, la trajectoire des sous-objectifs n'apparaît pas davantage viable ou, à tout le moins, pas sans des économies non décrites qui ne seraient pas sans impact sur le système de santé .

Ainsi, comment considérer comme soutenables les évolutions présentées pour les sous-objectifs relatifs aux soins de ville ou aux établissements de santé qui sont pour 2023 et 2024 anticipées comme inférieures à l'inflation hors tabac et à la progression de la masse salariale ?

L'évolution prévue de 2,3 % en 2024 puis 2025 du sous-objectif relatif aux soins de ville apparaît à ce titre particulièrement optimiste, alors que les négociations conventionnelles feront progresser la dynamique de dépenses et que le rythme d'innovation dans le secteur du médicament pèse lourdement dans l'évolution des crédits de la médecine de ville.

Pour ce qui est des établissements de santé , là aussi la trajectoire semble en décrochage par rapport aux besoins de l'hôpital . En décrochage car les charges des établissements de santé sont particulièrement sensibles aux prix de l'énergie, dont l'évolution est plus soutenue que l'inflation. En décrochage aussi car les besoins de personnels des hôpitaux et la restauration de conditions de travail et de l'attractivité des métiers est nécessairement coûteuse. En décrochage enfin car les besoins de santé de la population progressent de manière dynamique, que les médicaments innovants occupent une place substantielle dans les crédits hospitaliers et que le rattrapage d'investissement pour l'hôpital ne doit pas être obéré.

• La modération ambitieuse qui est revendiquée semble donc d'autant plus compromise qu'elle ne semble pas intégrer les tendances lourdes du secteur. Pour l'ensemble de ces raisons, les taux d'évolution affichés semblent non pas « exigeants » mais difficilement tenables .

En revanche, il convient de souligner que les sous-objectifs relevant de la branche autonomie sont prévus en augmentation soutenue sur les prochaines années. Pour 2024 et 2025, le sous-objectif relatif aux établissements pour personnes âgées et celui pour personnes handicapées suivraient une évolution annuelle respectivement de 4,8 % et 3,1 %.

B. Au niveau des autres Robss, l'impact inconnu de la réforme des retraites

Plus globalement, la trajectoire proposée pour les dépenses des Robss et du FSV apparaît à la fois optimiste et mal documentée. En effet, ces dépenses sont principalement déterminées par deux éléments qui représentent à eux seuls environ 85 % de l'ensemble :

- d'une part, les dépenses d'assurance maladie, analysées supra ;

- d'autre part, les dépenses d'assurance vieillesse.

Sur ce dernier sujet, la rapporteure pour avis ne peut que regretter le caractère particulièrement lacunaire des informations transmises par le Gouvernement. Ainsi, si l'évolution des dépenses de la branche est censée intégrer dès 2023 les effets d'une réforme des retraites, ni ses paramètres ni même son impact financier n'ont été précisées. Les informations transmises à la commission indiquent simplement que « les économies « brutes » générées par une montée en charge progressive du relèvement moyen de l'âge de départ provisionnées dans la trajectoire s'élèvent autour de 9 milliards d'euros par an d'ici 2027. Ce chiffre ne tient toutefois pas compte des mesures d'accompagnement et des mesures favorables qui seraient proposées pour accompagner la réforme (départs anticipés, pénibilité, minimum de pension) ». Ces éléments, dont le seul chiffre « brut » concerne une année hors de la période de programmation, ne permettent évidemment pas à la commission de fonder une appréciation sur le caractère réaliste de ces estimations.

Enfin, comme le relève le Haut Conseil des finances publiques (HCFP) dans son avis sur le présent projet de loi 7 ( * ) , la trajectoire de dépenses figurant au I du présent article ne fait pas apparaître de surcoûts liés aux dépenses de dépendance malgré une population vieillissante.

C. Une nécessité de compléter la trajectoire pluriannuelle pour l'ensemble de la période couverte par la présente loi de programmation

1. Une obligation organique pour les dépenses des Robss

Comme pour les périodes de programmation précédentes, le Gouvernement s'est contenté de la plus petite durée de programmation permise par le cadre organique relatif aux LPFP, c'est-à-dire trois ans.

Or si une telle visibilité présente un intérêt pour ce qui concerne les autres sous-secteurs des administrations publiques, c'est beaucoup moins vrai pour les administrations de sécurité sociale et plus particulièrement celles qui sont incluses dans le périmètre des LFSS. En application de l'article L.O. 111-4, chaque LFSS de l'année présente, pour les quatre années à venir, dans un rapport qui constitue son annexe B, les prévisions de recettes et les objectifs de dépenses des régimes obligatoires de base , par branche, les prévisions de recettes et de dépenses des organismes concourant au financement de ces régimes ainsi que l'objectif national de dépenses d'assurance maladie ( cf. infra ).

Pour ce qui concerne les Robss et le FSV, cette trajectoire tronquée pourrait, à terme, poser un problème constitutionnel . En effet, aux termes du troisième alinéa de l'article L.O. 111-4 du code de la sécurité sociale, dans sa rédaction issue de la révision de mars 2022, le rapport constituant l'annexe B de la LFSS de l'année doit présenter « pour chacun des exercices de la période de programmation de la loi de programmation des finances publiques en vigueur , les écarts cumulés entre, d'une part, les prévisions de dépenses des régimes obligatoires de base de sécurité sociale et des organismes concourant à leur financement qui figurent dans cette même loi et, d'autre part, les objectifs de dépenses décrits dans ce rapport ».

Ce « compteur des écarts » souhaité par le législateur organique constitue donc désormais un élément obligatoire de toute loi de financement de la sécurité sociale de l'année .

Dès lors, sauf à ce qu'un nouveau projet de loi de programmation des finances publiques soit examiné par le Parlement pendant le quinquennat, le caractère tronqué des prévisions de dépenses des Robss et du FSV sur la période 2022-2027 figurant dans le présent article est de nature à fragiliser la conformité à la Constitution des futures LFSS pour 2026 et pour 2027 .

C'est pourquoi, dans un esprit de responsabilité et sans que cela ne vaille aval des propositions formulées par le Gouvernement, la commission des affaires sociales a adopté un amendement COM-44 ajoutant la prévision de dépenses des Robss et du FSV pour 2026 au tableau figurant à l'article 17. Il reviendrait au Gouvernement, le cas échéant, de compléter ce tableau avec l'objectif de l'année 2027 dans la suite de la navette.

2. Une prolongation de la trajectoire de l'Ondam par cohérence

Dans la même logique, pour ce qui concerne l'Ondam, il ne serait pas cohérent de se limiter en loi de programmation à l'exercice 2025 alors que le projet de loi de financement pour 2023 prévoit dans son annexe B .

Trajectoire de l'Ondam dans le PLFSS 2023

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|

|

Ondam |

2,70% |

9,40% |

8,70% |

2,20% |

- 0,8 % |

2,30% |

2,70% |

2,60% |

|

Ondam

|

2,70% |

3,3 % |

6,3% |

5,4 % |

3,7 % |

2,70% |

2,70% |

2,60% |

Source : Extrait de l'annexe B au PLFSS 2023

Surtout, le projet de loi de programmation revendique lui-même en annexe une trajectoire de l'Ondam à l'horizon 2027, avec des taux d'évolution pour 2024-2025 puis 2026-2027 respectivement de 2,7 % puis 2,6 %.

En conséquence et à l'appui des annexes aux projets de loi de programmation et de loi de financement , il est possible de poursuivre la trajectoire de l'Ondam en montant sur l'ensemble de la période couverte par le présent projet de loi de programmation des finances publiques.

Trajectoire complétée de l'Ondam à horizon 2027

Source : Commission des affaires sociales du Sénat, d'après les données du PLFSS 2023 et du projet de loi

Ainsi, il est proposé de compléter le tableau au II des valeurs suivantes :

(en milliards d'euros)

|

2026 |

2027 |

|

|

Ondam |

263,1 |

269,9 |

La commission a adopté à cette fin l'amendement COM-45.

2. Un exercice cependant impossible pour les sous-objectifs

Aussi instructive et nécessaire que pourrait être, pour les parlementaires comme pour l'ensemble des acteurs du champ de l'Ondam, la trajectoire d'évolution des sous-objectifs à l'horizon 2027, celle-ci est impossible à reconstruire par la commission des affaires sociales .

D'une part, cette question, soulevée chaque année par la commission à l'occasion de l'examen du PLFSS, reçoit systématiquement une fin de non-recevoir au motif que les hypothèses seraient seulement « conventionnelles » . Cette réponse a encore une fois été apportée, sans surprise, la direction de la sécurité sociale estimant que « cet exercice de décomposition revêtant nécessairement un caractère conventionnel à mesure que l'on retient un horizon éloigné, le gouvernement a fait le choix de le limiter à trois ans, comme le permettent du reste les dispositions organiques. »

Comme la commission le constate sur d'autres éléments structurants de la trajectoire des finances sociales, le caractère « conventionnel » de certaines hypothèses ne suffit pas à dispenser, justement, de détailler les sous-jacents retenus pour les retenir. Surtout, si un taux d'évolution de l'Ondam est bien anticipé par le Gouvernement à l'horizon 2027, celui-ci résulte nécessairement de dynamiques projetées au moins pour ses deux principaux sous-objectifs que sont la ville et l'hôpital. Hypothèses sous-jacentes qu'il serait pertinent de porter à la connaissance des parlementaires.

La commission a émis un avis favorable à l'adoption de cet article ainsi modifié.

Article

18

Dépenses de gestion des caisses de sécurité

sociale

Cet article tend à prévoir que les dépenses de gestion administrative des régimes obligatoires de sécurité sociale et de l'ERAFP restent stables sur la période 2023-2027.

La commission a adopté un amendement de précision.

I - Le dispositif proposé : la stabilité des dépenses de gestion administrative des régimes obligatoires de sécurité sociale et de l'ERAFP

A. Les régimes de base de sécurité sociale

La loi de programmation des finances publiques (LPFP) pour 2018-2022 a prévu une diminution globale d'au moins 1,5 % en moyenne annuelle sur la période 2018-2022 des dépenses de gestion administrative exécutées dans le cadre des conventions d'objectifs et de gestion (COG) signées à compter du 1 er janvier 2018 entre l'État et les régimes obligatoires de sécurité sociale, à périmètre constant 8 ( * ) .

L'Établissement de retraite additionnelle de la fonction publique (ERAFP) s'est lui aussi vu imposer cette contrainte pour ce qui concerne ses propres dépenses de gestion administrative.

Les conventions d'objectifs et de gestion (COG)

Depuis 1996 9 ( * ) , l'État conclut avec les caisses nationales des branches du régime général de sécurité sociale (Cnam, Cnav, Cnaf, CNSA et Urssaf Caisse nationale), la Caisse centrale de la mutualité sociale agricole (CCMSA) 10 ( * ) et les divers régimes spéciaux des COG, qui déterminent, pour chaque branche ou régime, et pour une période minimale de quatre ans , les objectifs pluriannuels de gestion , les moyens de fonctionnement dont elles disposent pour les atteindre et les actions mises en oeuvre à ces fins par chacun des signataires 11 ( * ) .

Au régime général, les COG précisent :

- les objectifs liés à la mise en oeuvre des dispositions législatives et réglementaires qui régissent la gestion du risque, le service des prestations ou le recouvrement des cotisations et des impôts affectés ;

- les objectifs liés à l'amélioration de la qualité du service aux usagers ;

- les objectifs d'amélioration de la productivité du réseau et de son organisation territoriale ;

- les objectifs de l'action sociale, de prévention, de lutte contre l'exclusion et de soutien à l'autonomie des personnes âgées et des personnes handicapées ;

- les règles de calcul et d'évolution des budgets de gestion et, s'il y a lieu, d'action sanitaire et sociale, de prévention et de soutien à l'autonomie des personnes âgées et des personnes handicapées ;

- le cas échéant, les conditions de constitution ou d'amélioration et d'évolution du réseau des caisses locales.

Elles prévoient, le cas échéant, les indicateurs quantitatifs et qualitatifs associés à la définition de ces objectifs.

Des contrats pluriannuels de gestion (CPG) conclus entre la caisse nationale et les caisses locales permettent ensuite de traduire la COG dans la pratique.

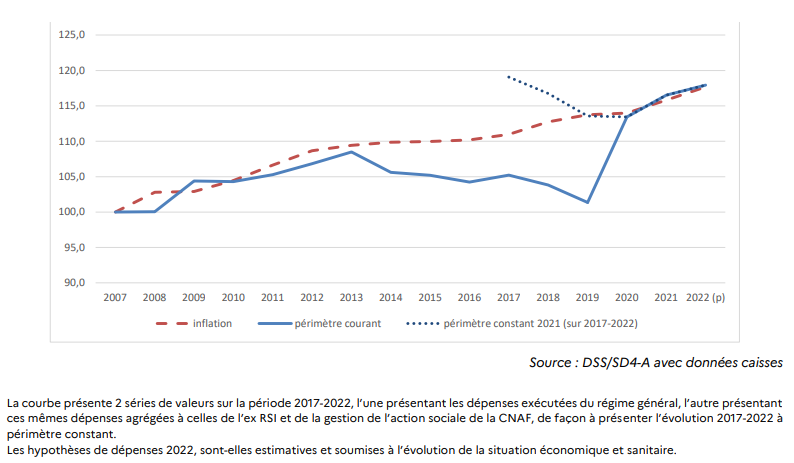

Au régime général, après avoir diminué de 9,2 % entre 2013 et 2019, les dépenses à caractère limitatif (hors investissement), dont l'évolution est encadrée par la COG, ont augmenté de 6,4 % de 2019 à 2021 sous l'effet de l'intégration du régime social des indépendants (RSI) au régime général, du déplacement des dépenses de gestion de l'action sociale de la Caisse nationale d'allocations familiales (Cnaf) du budget du Fonds national d'action sociale (Fnas) vers les dépenses de gestion administrative des régimes obligatoires de sécurité sociale et des dépenses supplémentaires liées à la crise sanitaire.

À périmètre constant cependant, les dépenses de gestion du régime général (hors investissement) ont reculé de 3,6 %, soit 370 millions d'euros, entre 2013 et 2021 .

Évolution des dépenses de gestion

administrative brutes du régime général

hors

investissement depuis 2007

(base 100 en 2007)

Source : Annexe 10 au projet de loi de financement de la sécurité sociale pour 2023

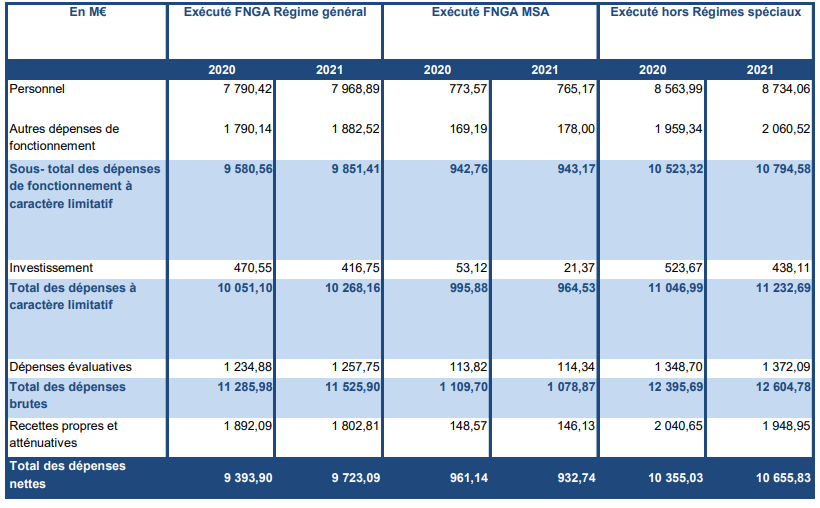

Budgets de gestion exécutés par le régime général et la MSA en 2020 et 2021

Source : Annexe 10 au projet de loi de financement de la sécurité sociale pour 2023

De même, sur la seule période couverte par la LPFP pour 2018-2022, à périmètre constant, les dépenses à caractère limitatif (hors investissement) du régime général ont diminué de 1,8 % en moyenne annuelle, soit davantage que ne le prévoyait la LPFP.

B. Le projet de loi fixe un objectif de stabilité des dépenses de gestion administrative des régimes de sécurité sociale stables sur 2023-2027

Le présent article prévoit que l es dépenses de gestion administrative prévues par les COG signées à compter du 1 er octobre 2022 entre l'État et les régimes obligatoires de sécurité sociale et celles de l'ERAFP restent stables, en valeur et en moyenne, sur la période 2023-2027 .

Les termes « en valeur et en moyenne » signifient que l'objectif de stabilité s'applique aux montants totaux de dépenses en euros constants (non corrigés de l'inflation) et à la variation annuelle moyenne des dépenses sur la période.

Du reste, la latitude accordée aux caisses par le terme « stables » est sujette à interprétation.

II - La position de l'Assemblée nationale : la suppression de cet article

Après que sa commission des finances a adopté le présent article sans modification puis rejeté l'ensemble du projet de loi, l'Assemblée nationale n'a adopté ni cet article, ni le projet de loi.

Au bout du compte, c'est donc la version initiale de cet article qui est soumise à l'examen du Sénat.

III - La position de la commission : l'adoption de cet article assorti de modifications

Soucieuse d' assurer la maîtrise des dépenses publiques en général, et de celles des organismes de sécurité sociale en particulier, la commission est favorable à l'adoption du présent article.

Le développement du numérique, de la dématérialisation et de l'automatisation des procédures et les capacités techniques qui en découlent doivent en effet permettre aux caisses d'alléger au maximum leurs charges de fonctionnement.

Le Gouvernement considère comme « ambitieux » l'objectif de stabilité ainsi assigné aux différentes caisses, mais estime que l'extinction progressive des mesures prises pour faire face à la crise sanitaire et l'inscription des organismes de sécurité sociale dans les efforts de sobriété prescrits par les pouvoirs publics devraient les aider à atteindre cette cible.

La commission note toutefois que la formulation du présent article, dans le projet de loi soumis à l'Assemblée nationale, peut être interprétée comme contraignant les régimes concernés à assurer la stricte stabilité de leurs dépenses de gestion administrative, les privant ainsi de leur marge de manoeuvre pour la réalisation d'économies budgétaires , rendues certes difficiles dans un contexte d'inflation soutenue.

Elle a donc adopté, à l'initiative de la rapporteure pour avis, un amendement COM-46 tendant à substituer à la contrainte de stabilité des dépenses des caisses un objectif de non-augmentation de ces dernières et apportant une précision de nature rédactionnelle.

La commission a émis un avis favorable à l'adoption de cet article ainsi modifié.

Article 19

Mise en

réserve de l'Ondam

Cet article propose une mise en réserve de 0,3 % des crédits de l'objectif national de dépenses d'assurance maladie (Ondam).

La commission a adopté un amendement à cet article afin de fixer le taux de la mise en réserve et de fixer le principe de sa répartition homogène entre sous-objectifs.

I - Le dispositif proposé

A. Depuis 2010, une mise en réserve inscrite en loi de programmation

1. Une mise en réserve concernant initialement les dotations

Si la première loi de programmation des finances publiques (LPFP) s'est bornée en 2009 12 ( * ) à prévoir un taux d'évolution de l'Ondam, la deuxième loi de programmation des finances publiques , adoptée en 2010 pour la période 2010-2014 13 ( * ) , a immédiatement assorti la trajectoire pluriannuelle pour l'objectif national de dépenses d'assurance maladie (Ondam) d'une mise en réserve visant à « garantir le respect des montants fixés » 14 ( * ) .

La loi de programmation pour 2010-2014 a ainsi fixé un taux plancher de mise en réserve, à 0,3 %. Cette mise en réserve ne concernait alors que les dotations relevant de l'Ondam.

2. Une mise en réserve reconduite et étendue depuis 2015 à l'ensemble de l'Ondam

La loi de programmation pour 2014-2019 15 ( * ) a repris le principe de la mise en réserve avec le même taux d' « au moins 0,3 % » à partir de 2015, sans borne de temps. Mais, différence substantielle, le champ de la mise en réserve des crédits de l'Ondam ne se limite plus aux seules dotations mais s'applique désormais à l'ensemble du montant de l'Ondam 16 ( * ) .

La loi de programmation pour 2018-2022 17 ( * ) n'a pas reproduit de disposition de mise en réserve mais n'a pas abrogé l'article 12 de la LPFP 2014-2019 et, partant, a conservé dans la loi la mise en réserve applicable depuis 2015.

B. Une mise en réserve essentiellement le fait de l'hôpital

1. Une mise en réserve qui ne conduit pas nécessairement à l'annulation des crédits en fin d'exercice

La mise en réserve de crédits ne suppose pas a priori un objectif de sous-consommation en fin d'exercice. L'intention est bien de conserver, en cas de dépense plus dynamique qu'anticipé, une « marge » de régulation pour in fine respecter le montant fixé.

Ainsi, la mise en réserve de crédits de l'Ondam fait bien apparaître qu'au-delà d'être une norme de dépenses, l'Ondam s'assimile bien à une enveloppe budgétaire qui, si elle n'est pas une réelle « enveloppe fermée », en reprend les mécanismes de régulation .

À ce titre, l'ensemble des crédits ne sont pas de nature à pouvoir être mis en réserve . Ont vocation à être soumis à des gels les crédits arbitrables, dont le pilotage peut être ajusté en cours d'exécution. Le remboursement de feuilles de soins ne peut ainsi être « gelé », quand les dotations à des établissements publics peuvent, eux, l'être.

Il appartient enfin, selon les choix de gestion du Gouvernement, de procéder à la fin de l'exercice à des « dégels » sur tout ou partie des crédits mis en réserve.

2. Une part prépondérante relevant de la régulation des tarifs hospitaliers

La répartition des mises en réserve, relativement stable selon les années, montre une part substantielle ressortant des crédits hospitaliers.

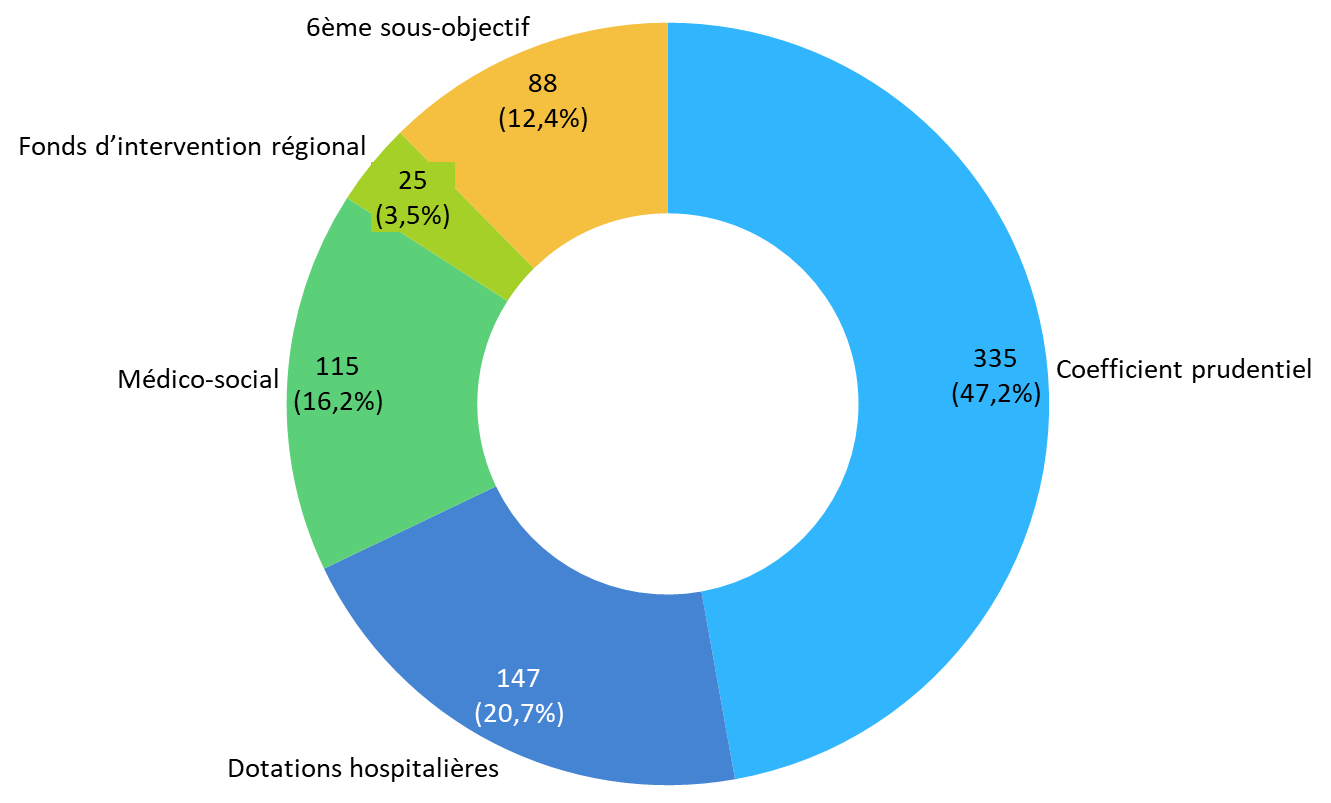

À titre d'illustration, l'année en cours, avec une application du taux de 0,3 % à l'Ondam, connaît une mise en réserve de l'ordre de 710 millions d'euros. Les trois principaux postes de mises en réserves, couvrant 85 % du montant, correspondent au coefficient sur les tarifs hospitaliers, aux dotations aux hôpitaux (missions d'intérêt général par exemple) et aux tarifs et dotations du secteur médico-social.

Répartition des mises en réserves 2022

(en millions d'euros)

Source : Commission des affaires sociales, d'après les réponses au questionnaire de la rapporteure

Comme le montre la comparaison entre une application théorique « homogène » de la mise en réserve et l'application réelle en 2022, la contribution à ces gels de crédits diffère de manière substantielle entre les sous-objectifs.

Le sous-objectif « établissements de santé » est ainsi soumis en 2022 à une mise en réserve de l'ordre de 0,51 % pour un montant représentant ainsi près de 68 % de la mise en réserve globale .

Comparaison de l'application théorique d'une

mise en réserve homogène

sur les sous-objectifs pour 2022 et

de la mise en réserve effective

(en milliards d'euros)

|

Montant |

0,3 % |

Mise en réserve effective |

|

|

Dépenses de soins de ville |

102,5 |

0,308 |

- |

|

Dépenses relatives aux établissements de santé tarifés à l'activité |

95,3 |

0,286 |

0,482 |

|

Contribution de l'assurance maladie aux dépenses en établissements et services pour personnes âgées |

14,3 |

0,043 |

0,115 |

|

Contribution de l'assurance maladie aux dépenses en établissements et services pour personnes handicapées |

13,3 |

0,040 |

|

|

Dépenses relatives au fonds d'intervention régional |

5,9 |

0,018 |

0,025 |

|

Autres prises en charge |

5,5 |

0,017 |

0,088 |

|

236,8 |

0,710 |

0,710 |

Source : Commission des affaires sociales, d'après les réponses au questionnaire de la rapporteure

Le coefficient prudentiel, premier poste de gel des crédits

Parmi les mécanismes de régulation de l'Ondam, la régulation « prix-volume » faite sur les actes de médecine-chirurgie-obstétrique (MCO) apparaît être le principal outil mobilisé.

Aux termes de l'article L. 162-22-9-1 du code de la sécurité sociale, un « coefficient prudentiel » est appliqué chaque année aux tarifs des prestations afin de minorer ces derniers. La minoration correspond aux crédits « mis en réserve ». En fin d'exercice, le Gouvernement décide de verser tout ou partie du montant correspondant à la différence de tarif.

Cela revient concrètement à ne payer le tarif réel de la prestation en entier que si les crédits « le permettent ».

3. Des dégels possibles

Comme l'a montré la commission d'enquête sur l'hôpital, la mise en réserve et l'application du coefficient prudentiel ont, durant la décennie 2010 notamment, particulièrement été utilisés pour absorber les dépassements de l'enveloppe de soins de ville. Ainsi, les crédits mis en réserve n'étaient souvent pas dégelés mais annulés au profit d'autres dépenses. Depuis 2018, les mises en réserve dans le champ de l'hôpital ont été intégralement dégelées en fin d'exercice.

Mises en réserves et dégels sur le champ de l'hôpital

(en millions d'euros)

|

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Mises en réserves |

|||||

|

Part tarifs MCO ex DG |

219 |

237 |

239 |

243 |

259 |

|

Part tarifs MCO ex OQN |

60 |

65 |

65 |

66 |

72 |

|

OQN PSY/SSR/DMA |

20 |

21 |

22 |

23 |

23 |

|

DAF/DMA/MIGAC |

96 |

92 |

88 |

93 |

126 |

|

Total |

395 |

415 |

415 |

426 |

479 |

|

Dégels |

|||||

|

Part tarifs MCO ex DG |

83 |

237 |

239 |

243 |

259 |

|

Part tarifs MCO ex OQN |

23 |

65 |

65 |

66 |

72 |

|

OQN PSY/SSR/DMA |

7 |

21 |

22 |

23 |

23 |

|

DAF/DMA/MIGAC |

37 |

92 |

88 |

93 |

126 |

|

Total |

150 |

415 |

415 |

426 |

479 |

Source : Commission d'enquête sur l'hôpital - Ministère des solidarités et de la santé, en réponse au questionnaire de la rapporteure

C. Une « reconduction » du principe de mise en réserve de 0,3 % des crédits de l'Ondam

L'article 19 reprend la disposition de la LPFP pour 2014-2019 pour, à compter du 1 er janvier 2023, prévoir une mise en réserve au début de chaque exercice d'une fraction représentant au moins 0,3 % du montant de l'Ondam .

Ce taux « plancher » conduirait à geler au minimum les montants suivants pour 2023 à 2025 :

(en milliards d'euros)

|

Montant 2023 |

Réserve 2023 |

Montant 2024 |

Réserve 2024 |

Montant 2025 |

Réserve 2025 |

|

|

Ondam inscrit à l'article 17 |

244,10 |

0,73 |

249,70 |

0,75 |

256,40 |

0,77 |

L'article 26 (3°) du présent projet de loi procède, en conséquence, à l'abrogation de l'article 12 de la LPFP pour 2014-2018 .

Ainsi, contrairement à ce que revendique l'exposé des motifs de l'article 19, le présent projet de LPFP ne « renouvelle » pas la mise en réserve de crédits de l'Ondam. Il ne fait en réalité que transférer à droit constant l'article de loi qui prévoit actuellement et de manière pérenne cette mise en réserve . L'adoption ou le rejet de ces dispositions créant et abrogeant parallèlement n'emporterait ainsi aucune différence sur la situation existante .

II - Les modifications adoptées par l'Assemblée nationale

A. Une modification en commission

Avant le rejet du texte , la commission des finances de l'Assemblée nationale a adopté cet article modifié par un amendement rédactionnel de son rapporteur.

B. Une suppression en séance publique

En séance publique, l'Assemblée nationale a adopté le même amendement rédactionnel avant de se prononcer contre l'adoption de cet article, qui est donc supprimé .

Cependant, lors du scrutin du 25 octobre 2022, l'Assemblée nationale a rejeté le texte dans son ensemble , rendant caduc le texte amendé où figurait cet article supprimé. C'est donc cet article dans sa version initiale qui sera examiné par le Sénat.

III - La position de la commission

A. Une reconduction de l'outil de pilotage au nom du sérieux attendu en matière de maîtrise de la dépense publique

Bien que la commission constate, comme souligné à l'article 17, les fortes incertitudes liées à la construction des prévisions pour l'Ondam et le respect très fragile qui peut en être attendu, elle ne considère pas pertinent de remettre en cause l'existence de mécanismes, dans le champ social, comparables à ceux appliqués au budget général.

Cependant, la commission constate bien que si sur les derniers exercices, même en temps de crise, la mise en réserve a été appliquée strictement, elle n'est depuis plusieurs années pas un réel outil de pilotage . Les besoins réels confrontés à une estimation de progression toujours contrainte rendent d'éventuelles annulations de crédits irréalisables dans les faits et les dégels inévitables. La mise en réserve est de fait devenue un exercice annuel maintenu même sans intention de mobilisation.

Ainsi, sans remettre en cause l'outil, la commission a cependant décidé de l'encadrer. Particulièrement, alors que la mise en réserve correspond dans la proposition à un « minimum » de plus de 700 millions d'euros, la commission a souhaité fixer le taux de 0,3 % et ainsi ne pas permettre au Gouvernement de l'excéder . C'est le sens de l'amendement COM-47 .

B. Un nécessaire rééquilibrage de la charge entre les postes et de dépenses et une limitation des efforts demandés à l'hôpital

Surtout, la commission partage l'analyse de la commission d'enquête sur l'hôpital concernant les efforts excessivement attendus de la part des établissements de santé quand, parallèlement, aucune régulation des dépenses de soins de ville n'est sérieusement menée en cours d'année .

Ainsi, pour 2022, les mises en réserves pour l'hôpital représentent 68 % du gel de 0,3 % de l'Ondam. Surtout, conséquence logique, les gels hospitaliers représentent une fraction bien supérieure à la cible globale : les 482 millions d'euros mis en réserve dans le champ de l'hôpital correspondent à 0,51 % des crédits du sous-objectif .

Alors que les mises en réserve représentent une contrainte forte pour les gestionnaires d'établissements, avec une incertitude en cours d'exercice sur les recettes qui seront effectivement générées par l'activité ou reçues au titre des dotations, elles ne doivent pas venir alourdir la gestion fragile des établissements de santé.

Aussi, en cohérence avec les intentions de la commission d'enquête sur l'hôpital, la commission a souhaité « rééquilibrer » les efforts. Elle entend ainsi faire porter la mise en réserve de 0,3 % des crédits de manière homogène sur l'ensemble des dépenses . C'est l'objet du II du même amendement COM-47. Il ne sera ainsi plus possible d'exiger des établissements de santé une mise en réserve d'1,7 fois le taux global.

Il appartiendra au Gouvernement de mettre en oeuvre de réels moyens de régulation infra-annuelle des dépenses sur l'ensemble des sous-objectifs , y compris les soins de ville, pour rendre ces mises en réserves crédibles .

Une projection de l'application du taux de 0,3 % à l'ensemble des sous-objectifs permet d'appréhender les montants que représenterait une telle mise en réserve pour chaque enveloppe.

Projection théorique de mises en réserve homogènes par sous-objectif

(en milliards d'euros)

|

Montant 2023 |

Réserve 2023 |

Montant 2024 |

Réserve 2024 |

Montant 2025 |

Réserve 2025 |

|

|

Dépenses de soins de ville |

103,90 |

0,31 |

106,29 |

0,32 |

108,73 |

0,33 |

|

Dépenses relatives aux établissements de santé tarifés à l'activité |

100,70 |

0,30 |

103,62 |

0,31 |

106,52 |

0,32 |

|

Contribution de l'assurance maladie aux dépenses en établissements et services pour personnes âgées |

15,30 |

0,05 |

16,03 |

0,05 |

16,80 |

0,05 |

|

Contribution de l'assurance maladie aux dépenses en établissements et services pour personnes handicapées |

14,60 |

0,04 |

15,05 |

0,05 |

15,52 |

0,05 |

|

Dépenses relatives au fonds d'intervention régional |

6,10 |

0,02 |

6,22 |

0,02 |

6,35 |

0,02 |

|

Autres prises en charge |

3,40 |

0,01 |

3,51 |

0,01 |

3,62 |

0,01 |

|

Ondam résultant des tableaux relatifs aux sous objectifs |

244,00 |

0,73 |

250,73 |

0,75 |

257,55 |

0,77 |

Source : Commission des affaires sociales, d'après les données du projet de loi et du PLFSS pour 2023

Note : l'Ondam total ne correspond pas au montant inscrit à l'article 17 en raison de la seule mise à disposition de données arrondies ne permettant pas le calcul précis.

Concrètement, cela représente une baisse de plus d'un tiers des mises en réserves dans le champ de l'hôpital mais suppose un réel pilotage de l'enveloppe relative à la ville.

La commission a émis un avis favorable à l'adoption de cet article ainsi modifié .

Article 20

Encadrement

des niches sociales

Cet article propose, d'une part, de borner à trois ans au plus toute « niche sociale » adoptée dans un texte législatif à compter du 1 er janvier 2023 et, d'autre part, à fixer à 14 % du montant des recettes de la sécurité sociale le montant total de ces niches.

La commission est favorable à l'adoption de cet article.

I - Le dispositif proposé

A. La limitation à trois ans de la durée d'application des niches sociales à partir de 2023

Le I du présent article propose que les créations ou extensions d'exonérations ou d'abattements d'assiette et de réductions de taux s'appliquant aux cotisations et contributions de sécurité sociale affectées aux régimes obligatoires de base de sécurité sociale (Robss) ou aux organismes concourant à leur financement instaurées par un texte promulgué à compter du 1 er janvier 2023 ne soient applicables que pour une durée maximale de trois ans , précisée par le texte qui les institue.

De même, les prorogations d'exonérations ou d'abattements d'assiette et de réductions de taux s'appliquant aux cotisations et contributions de sécurité sociale affectées aux régimes obligatoires de base de sécurité sociale ou aux organismes concourant à leur financement qui interviennent après le 1 er janvier 2023 ne seraient applicables que pour une durée maximale de trois ans.

Cette définition large des « niches sociales » reprend, en pratique, celle employée pour définir le contenu de l'annexe 4 au PLFSS de l'année 18 ( * ) .

B. Le plafonnement du montant des niches sociales par rapport au montant des recettes de la sécurité sociale

Le II du présent article propose un mécanisme de limitation des « niches sociales », exprimé en pourcentage des recettes.

Ce ratio, fixé à 14 % , est déterminé par le rapport entre :

- au numérateur, les « niches sociales » qui englobent le montant annuel des exonérations et abattements d'assiette ainsi que des réductions de taux s'appliquant aux cotisations et contributions de sécurité sociale affectées aux régimes obligatoires de base de sécurité sociale (y compris donc les allégements généraux) ;

- au dénominateur, le total des recettes des régimes obligatoires de base de sécurité sociale et des organismes concourant à leur financement (c'est-à-dire le FSV) et des exonérations de cotisations sociales non compensées par des crédits budgétaires.

II - Les modifications adoptées par l'Assemblée nationale

La commission des affaires sociales a adopté cet article sans modification.

Puis, en séance publique, l'Assemblée nationale a adopté un amendement de Joël Giraud. vise à rendre obligatoire une évaluation des dépenses fiscales lors de leur prorogation. Cette évaluation doit présenter les principales caractéristiques des bénéficiaires de cette mesure et apporter des précisions sur l'efficacité et le coût de ces dépenses.

Toutefois, l'Assemblée nationale ayant finalement rejeté l'ensemble du projet de loi, c'est la version initiale de cet article qui est soumise à l'examen du Sénat.

III - La position de la commission

Il est plus que probable présent article n'ait aucun effet normatif , à la fois parce qu'il ne s'impose pas aux LFSS et parce que, sur certains aspects, il répète des dispositions déjà définies par la loi organique.

A. Des pétitions de principe non normatives

1. La reconduction d'un bornage des niches sociales largement bafoué entre 2017 et 2022

Le I du présent article reprend les termes du II de l'article 21 de la loi de programmation des finances publiques pour 2018 à 2022, dont le présent projet de loi propose l'abrogation.

Cette répétition, inutile d'un point de vue légistique, met l'accent sur le caractère non-normatif de l'affirmation d'un tel principe au sein de la LPFP. En effet, l'existence de ces dispositions de la LPFP 2018-2022 n'a nullement empêché le Parlement d'adopter (souvent à l'initiative du Gouvernement) de nombreuses niches sociales non bornées au cours du dernier quinquennat, comme le montre le tableau suivant.

Liste des niches sociales non bornées dans le

temps

adoptées par le Parlement entre 2017 et 2022

|

Suppression des cotisations salariales d'assurance maladie |

Article 8 de la LOI n° 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018 |

|

Réduction des cotisations d'allocations familiales et accroissement de l'exonération des cotisations d'assurance maladie et maternité pour les travailleurs indépendants, y compris les exploitants agricoles |

|

|

Exemption de CSG-CRDS et abattement d'assiette pour cotisation maladie maternité pour les personnes résidant en France et travaillant en Suisse |

|

|

Exonération des primes d'impatriation de taxe sur les salaires |

Article 71 de la LOI n° 2017-1837 du 30 décembre 2017 de finances pour 2018 |

|

Crédit d'impôt de taxe sur les salaires pour 2017 |

Article 88 de la LOI n° 2017-1837 du 30 décembre 2017 de finances pour 2018 |

|

Suppression de la 4 ème tranche de la taxe sur les salaires |

Article 90 de la LOI n° 2017-1837 du 30 décembre 2017 de finances pour 2018 |

|

Exonérations de cotisations salariales sur les heures supplémentaires |

Article 7 de la LOI n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019 |

|

Exonérations de prélèvements sociaux sur le capital et le patrimoine |

Article 26 de la LOI n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019 |

|

Minoration des prélèvements sociaux sur les plus-values immobilières |

|

|

Suppression du forfait social au titre de l'intéressement pour les entreprises de moins de 250 salariés et au titre de la participation pour les entreprises de moins de 50 salariés |

Article 16 de la LOI n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019 |

|

Lissage du franchissement du seuil de CSG |

Article 14 de la LOI n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019 |

|

Avancement de l'exonération des cotisations sociales sur les heures supplémentaires au 1 er janvier 2019 |

Article 2 de la LOI n° 2018-1213 du 24 décembre 2018 portant mesures d'urgence économiques et sociales |

|

Création d'un taux intermédiaire de CSG à 6,6 % |

Article 3 de la LOI n° 2018-1213 du 24 décembre 2018 portant mesures d'urgence économiques et sociales |

|

Exonération de cotisations sociales sur les indemnités de rupture conventionnelle dans la fonction publique |

Article 13 de la LOI n° 2019-1446 du 24 décembre 2019 de financement de la sécurité sociale pour 2020 |

|

Exemption de l'assiette de cotisations sociales de la participation des employeurs publics au financement de la protection sociale complémentaire de leurs agents |

Article 16 de la LOI n° 2021-1754 du 23 décembre 2021 de financement de la sécurité sociale pour 2022 |

|

Exemption et exonération de la prime de partage de la valeur |

Article 1 er de la LOI n° 2022-1158 du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat |

|

Exonération de cotisations sociales pour les travailleurs indépendants |

Article 3 de la loi n° 2022-1158 du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat |

|

Déduction forfaitaire au titre des heures supplémentaires |

Article 2 de la loi n° 2022-1158 du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat |

Source : Direction de la sécurité sociale

2. La reconduction d'un ratio de « niches sociales » dont la Cour des comptes a critiqué la portée

Le II du présent article reprend, quant à lui, les dispositions du I de l'article 21 de la loi de programmation des finances publiques pour 2018 à 2022 précité. Là encore, le dispositif en vigueur ayant un caractère pérenne, il était inutile de le répéter pour qu'il demeure en vigueur.

Là encore, il est permis de douter du caractère opérationnel de ce dispositif .

D'une part, parce que, là encore, une pétition de principe de niveau législatif « simple » ne saurait imposer de cadre au législateur futur. La limite fixée en valeur absolue pour les niches sociales par l'article 20 de la LPFP 2014-2019 avait ainsi été dépassée.

D'autre part, parce que le mécanisme lui-même apparaît insuffisamment contraignant, comme l'a analysé la Cour des comptes dans son rapport de 2019 sur l'application des lois de financement de la sécurité sociale 19 ( * ) . Il permet, en tout état de cause, un dynamisme des niches sociales égal à celui des recettes des Robss et du FSV.

B. La répétition de certains principes définis par la loi organique

Par ailleurs, le I du présent article répète le principe de « bornage » à trois ans des niches sociales que le nouveau cadre organique des lois de financement de la sécurité sociale impose à tout texte qui n'est pas une LFSS. ( Cf. encadré ci-après). Le dispositif proposé revient donc, de fait, à afficher l'ambition d'étendre aux LFSS un principe dont une disposition de valeur organique assure l'application effective en dehors des lois de financement.

Article L.O. 111-3-16 du code de

la sécurité sociale

(créé par la loi

organique du 14 mars 2022 relative aux LFSS)

« I. - Seules des lois de financement de l'année ou rectificatives peuvent créer ou modifier des mesures de réduction ou d'exonération de cotisations ou de contributions de sécurité sociale affectées aux régimes obligatoires de base, à l'amortissement de leur dette ou à la mise en réserve de recettes à leur profit :

1° Soit non compensées à ces mêmes régimes ;

2° Soit établies pour une durée égale ou supérieure à trois ans , lorsqu'elles ont un effet :

a) sur les recettes des régimes obligatoires de base ou des organismes concourant à leur financement, à l'amortissement de leur dette ou à la mise en réserve de recettes à leur profit ;

b) sur l'assiette, le taux et les modalités de recouvrement de ces mêmes cotisations et contributions.

II. - Le I s'applique également :

1° À toute mesure de réduction ou d'exonération de contributions affectées aux régimes obligatoires de base de sécurité sociale ou aux organismes concourant à leur financement, à l'amortissement de leur dette ou à la mise en réserve de recettes à leur profit ;

2° À toute mesure de réduction ou d'abattement de l'assiette de ces cotisations et contributions ;

3° À toute modification des mesures non compensées à la date de l'entrée en vigueur de la loi organique n° 2005-881 du 2 août 2005 relative aux lois de financement de la sécurité sociale. »

L'amendement adopté par l'Assemblée nationale renforçait même cette répétition par le présent texte du droit organique existant. En effet, le 3° de l'article L.O. 111-4-4 prévoit déjà que chaque « niche sociale » doit faire l'objet d'une évaluation une fois tous les trois ans.

Au bout du compte, il est clair que le présent article n'aura aucun effet concret quant à l'évolution des niches sociales au cours de la période de programmation.

Néanmoins, la rapporteure générale est consciente du fait que la suppression de cet article pourrait poser un problème d'affichage , d'autant que la commission des finances pourrait être plus attachée d'une part, à l'affirmation de tels principes pour les ressources de l'État qui ne sont pas « protégées » par les mêmes dispositions organiques que celles de la sécurité sociale et, d'autre part, à la cohérence du présent projet de loi en matière fiscale et en matière sociale.

Dès lors, considérant que ce dispositif largement inopérant ne nuit pas, la commission des affaires sociales ne s'est pas au maintien du présent article, dans sa rédaction initiale.

Sous le bénéfice de ces observations, la commission a émis un avis favorable à l'adoption de cet article.

* 1 Dans sa version issue de la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 2 Article 8.

* 3 Article 10.

* 4 Article 12.

* 5 Conseil constitutionnel - Décision n° 2012-658 DC du 13 décembre 2012 - Loi organique relative à la programmation et à la gouvernance des finances publiques ; Considérant 12.

* 6 Avis n° HCFP-2022-5 relatif au projet de loi de programmation des finances publiques pour les années 2023 à 2027.

* 7 Avis n° HCFP-2022-5 du 21 septembre 2022.

* 8 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022, article 14.

* 9 Ordonnance n° 96-344 du 24 avril 1996 portant mesures relatives à l'organisation de la sécurité sociale, articles 5 à 10.

* 10 Article L. 723-12 du code rural et de la pêche maritime.

* 11 Article L. 227-1 du code de la sécurité sociale.

* 12 Loi n° 2009-135 du 9 février 2009 de programmation des finances publiques pour les années 2009 à 2012.

* 13 Loi n° 2010-1645 du 28 décembre 2010 de programmation des finances publiques pour les années 2011 à 2014.

* 14 Article 10, II et III de la loi précitée.

* 15 Loi n° 2014-1653 du 29 décembre 2014 de programmation des finances publiques pour les années 2014 à 2019.

* 16 Article 12 de la loi précitée.

* 17 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

* 18 Voir le 4° de l'article L.O. 111-4-1 du code de la sécurité sociale et annexe 4 au projet de loi de financement de la sécurité sociale pour 2023.

* 19 Rapport 2019 de la Cour des comptes sur l'application de la loi de financement de la sécurité sociale (pages 112 et 113).