B. UNE NOUVELLE DÉFINITION DES RESSOURCES PROPRES QUI POSE LES BONNES QUESTIONS MAIS RISQUE D'ÊTRE DIFFICILE À METTRE EN oeUVRE À COURT TERME SANS REVOIR LE RÔLE DES RATIOS D'AUTONOMIE FINANCIÈRE

1. La réforme proposée constitue un moyen de faire la vérité sur les ressources des collectivités territoriales mais présente, toutefois, des effets de bord importants

a) La réforme proposée permettra de faire la lumière sur l'état et le devenir du pouvoir fiscal des collectivités territoriales

La commission des finances estime qu'il est particulièrement utile, à l'aune des profondes réformes de la fiscalité locale intervenues depuis 2010, de faire la vérité sur l'état du pouvoir fiscal des collectivités territoriales.

Pour rappel, les ratios constatés au titre de l'année 2018 (qui sont les derniers ayant fait l'objet d'une publication par le Gouvernement) s'établissaient pour les collectivités du bloc communal, les départements et les régions, respectivement à 71,4 %, 74,4 % et 77,4 %.

Ils apparaissent très importants et notablement au-dessus de planchers prévus en loi organique.

Cette situation résulte essentiellement du périmètre large des ressources propres qui conduit à tenir compte du montant des impôts transférés sur lesquels les collectivités territoriales n'exercent aucun pouvoir de taux ou d'assiette.

Ratios d'autonomie financière en 2018 (à droit constant)

|

Bloc communal |

Départements |

Régions |

|

|

Ressources propres (Md€) |

93,2 |

50,4 |

26,3 |

|

Autres ressources (Md€) |

37,4 |

17,3 |

7,7 |

|

Ratio |

71,4 % |

74,4 % |

77,4 % |

|

Écart au ratio fixé en loi organique (droit constant - en point) |

10,6 |

15,8 |

35,6 |

|

Écart au ratio fixé en loi organique (droit constant - en Md€) |

13,8 |

10,7 |

12,1 |

Source : commission des finances du Sénat

En excluant du périmètre des ressources propres les ressources fiscales sur lesquelles les collectivités territoriales n'exercent aucun pouvoir de taux ou d'assiette, les ratios d'autonomie financière se dégraderaient.

Ratios d'autonomie financière en 2018 (à droit proposé)

|

Bloc communal |

Départements |

Régions |

|

|

Ressources propres (Md€) |

91,6 |

36,9 |

13,5 |

|

Autres ressources (Md€) |

39 |

30,8 |

20,5 |

|

Ratio |

70,1 % |

54,5 % |

39,7 % |

|

Écart au ratio fixé en loi organique (droit constant - en point) |

9,3 |

- 4,1 |

- 2 |

|

Écart au ratio fixé en loi organique (droit constant - en Md€) |

12,2 |

- 2,8 |

- 0,7 |

Lecture : en tenant compte de la définition proposée du périmètre des ressources propres, le ratio d'autonomie financière des départements en 2018 se serait élevé à 54,5 % contre 74,4 % à droit constant.

Source : commission des finances du Sénat

Le changement serait particulièrement significatif pour les départements et les régions puisque les ratios passeraient en dessous des planchers prévus en loi organique en référence à la situation qui prévalait en 2003.

b) Les ratios d'autonomie financière diminueraient d'autant plus que l'on tient compte des réformes de la fiscalité locale adoptées ou en cours d'examen

Pour rappel, la proposition de loi organique propose en son article 4 d'actualiser les niveaux planchers des ratios d'autonomie financière - correspondant aujourd'hui à la situation constatée en 2003 - en prenant pour référence les ratios qui résulteraient, en 2020, de la nouvelle définition du périmètre des ressources propres.

Le niveau des ratios d'autonomie financière en 2020 n'a pas encore été communiqué par le Gouvernement, si bien qu'il n'est pas possible de déterminer l'impact qu'aurait, dans ce cas particulier, cette nouvelle définition.

Néanmoins, il est possible, comme le rapporteur l'a fait ci-avant, de prendre conscience des ordres de grandeur en jeu en recalculant les ratios de l'année 2018 en tenant compte de la nouvelle définition.

Partant, il est également possible de prendre pour référence ces résultats afin d'effectuer des simulations complémentaires.

En effet, le rapporteur pour avis rappelle que d'importantes réformes du financement des collectivités territoriales ont été votées ou sont actuellement examinées par le Parlement, en particulier :

- la réforme de la taxe d'habitation qui implique le remplacement de cette ressource par la part départementale de la taxe foncière sur les propriétés bâties (pour les communes) et par une fraction de taxe sur la valeur ajoutée (pour les groupements de communes et les départements) ;

- la réforme des impôts de production qui implique - en l'état du texte - la substitution d'une fraction de TVA aux recettes de contribution sur la valeur ajoutée (CVAE) des régions et d'une dotation aux recettes d'une part de la cotisation foncière des entreprises (CFE) perçue par le bloc communal.

En tenant compte de ces éléments et sur la base des ratios constatés en 2018, en appliquant la définition proposée des ressources propres, la réforme du schéma de financement de la taxe d'habitation pourrait notamment amener :

- le ratio du bloc communal 5,4 points de pourcentage en dessous du plancher organique ;

- le ratio des départements 21,4 points en dessous du plancher organique.

Ratios d'autonomie financière tenant compte de la définition proposée du périmètre des ressources propres et après la mise en oeuvre de la réforme de la taxe d'habitation

|

Bloc communal |

Départements |

Régions |

|

|

Ressources propres (Md€) |

84,5 |

22,4 |

13,5 |

|

Autres ressources (Md€) |

46,1 |

45,3 |

20,5 |

|

Ratio |

64,7% |

33,1% |

39,7% |

|

Écart au ratio fixé en loi organique (droit proposé - en point) |

- 5,4 |

- 21,4 |

0 |

|

Écart au ratio fixé en loi organique (droit proposé - en Md€) |

-7,1 |

-14,5 |

0 |

Lecture : en tenant compte de la définition proposée du périmètre des ressources propres et des nouveaux ratios plancher d'autonomie financière qui en découle, le ratio d'autonomie financière des départements en 2018 se serait élevé à 33,1 % - contre 74,4 % à droit constant - soit 21,4 points de pourcentage en dessous du plancher organique découlant du droit proposé.

Source : commission des finances du Sénat

En tenant compte, dans les mêmes conditions, des effets de la réforme des impôts de production, il convient de constater que :

- le ratio d'autonomie financière des communes serait inférieur de 8 points au plancher organique ;

- le ratio d'autonomie financière des départements serait inférieur de 21,4 points au plancher organique ;

- le ratio d'autonomie financière des régions serait inférieur de 29,1 points au plancher organique.

Ratios d'autonomie financière tenant compte de

la définition proposée du périmètre des ressources

propres et après la mise en oeuvre des réformes de la taxe

d'habitation

et des impôts de production

|

Bloc communal |

Départements |

Régions |

|

|

Ressources propres (Md€) |

81,1 |

22,4 |

3,6 |

|

Autres ressources (Md€) |

49,5 |

45,3 |

30,4 |

|

Ratio |

62,1% |

33,1% |

10,6% |

|

Écart au ratio fixé en loi organique (droit proposé - en point) |

- 8,0 |

- 21,4 |

- 29,1 |

|

Écart au ratio fixé en loi organique (droit proposé - en Md€) |

- 10,5 |

- 14,5 |

- 9,9 |

Lecture : en tenant compte de la définition proposée du périmètre des ressources propres et des nouveaux ratios plancher d'autonomie financière qui en découle, le ratio d'autonomie financière du bloc communal en 2018 se serait élevé à 62,1 % - contre 71,4 % à droit constant - soit 8 points de pourcentage en dessous du plancher organique découlant du droit proposé.

Source : commission des finances du Sénat

c) Une telle contraction des ratios d'autonomie financière impliquerait, en l'état du droit, soit d'allouer de nouvelles recettes fiscales aux collectivités territoriales, soit de redéfinir la part que doivent occuper leurs ressources propres dans l'ensemble de leurs ressources

Compte tenu des dispositions constitutionnelles en vigueur - et qui ne sont pas modifiées par les propositions de lois - les ressources propres doivent représenter une « part déterminante » des ressources des collectivités territoriales, c'est-à-dire supérieure au niveau plancher prévu en loi organique.

Comme l'indiquent les simulations supra, les ratios d'autonomie financière des collectivités territoriales pourraient se trouver en-dessous des planchers proposés par la proposition de loi organique.

Ce phénomène s'accentuerait après la mise en oeuvre complète de la réforme de la taxe d'habitation et, sous réserve de son adoption, de la réforme des impôts de production.

Or, lorsque les ratios d'autonomie financière sont en dessous du plancher organique, le législateur est tenu par les dispositions organiques et constitutionnelles de mettre en oeuvre des mesures correctives, c'est-à-dire, en l'espèce, de territorialiser des impôts nationaux ou de créer de nouveaux impôts locaux.

Cette situation poserait, ainsi, plusieurs difficultés.

D'abord, les montants en jeu sont très importants

puisqu'ils seraient

de l'ordre :

- de 21,6 milliards d'euros après la

réforme de la taxe d'habitation

en 2023 ;

- de 34,9 milliards d'euros après la réforme des impôts de production si elle était adoptée en l'état.

Ensuite, ces nouveaux impôts devraient être répartis alors qu'à l'inégale répartition des bases fiscales ne répondent pas encore des dispositifs de péréquation pleinement satisfaisants.

Enfin, dans un contexte marqué par l'incertitude au plan sanitaire et économique, le risque de retournement conjoncturel expose davantage les collectivités territoriales.

Loin de rejeter la définition proposée des ressources propres, la commission de finances et son rapporteur estiment que le législateur devra s'interroger sur la notion de « part déterminante » évoquée ci-avant.

Il pourrait sembler, à cet égard, utile de lui substituer, dans le texte de l'article 72-2 de la Constitution, la notion de « part significative » et de renvoyer au législateur organique le soin d'en définir la nature et la portée.

En tout état de cause, le changement de définition des ressources propres des collectivités territoriales devra s'accompagner, en pratique, de mesures aux conséquences importantes, qu'il s'agisse de redéfinir les impôts qui seraient leur sont attribués ou de modifier les règles constitutionnelles applicables en termes d'autonomie financière.

2. Il est nécessaire de travailler à mettre à jour un système de péréquation à la mesure des ressources et des charges des collectivités territoriales

Le rapporteur pour avis rappelle que les bases fiscales - même révisées - sont marquées par une profonde inégalité de distribution entre les territoires. Territorialiser des impôts d'État apparaitrait, à cet égard, comme un facteur d'inégalité supplémentaire.

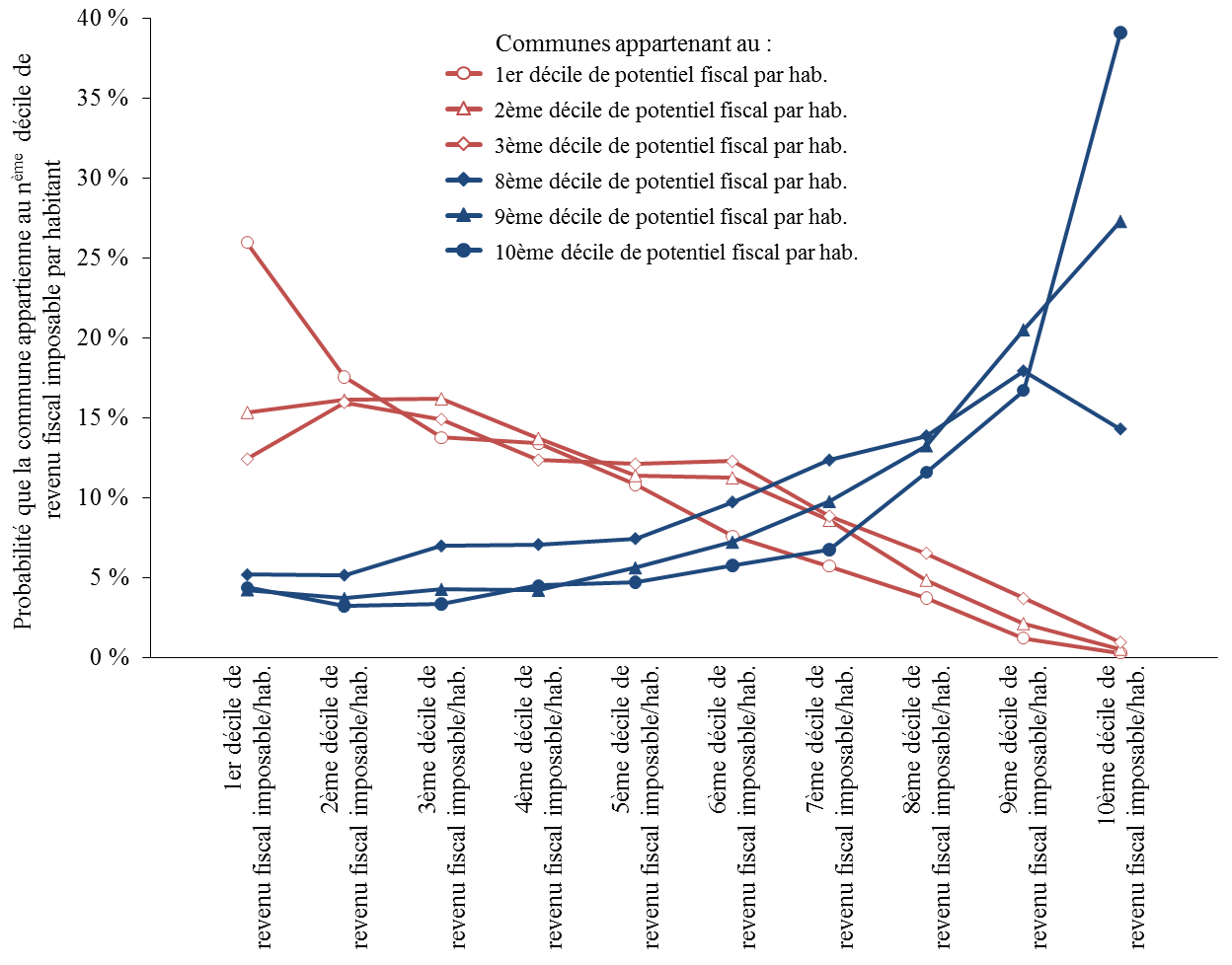

Pour mémoire, à l'occasion de travaux récents, le rapporteur pour avis a cherché à déterminer lesquelles des communes bénéficieraient le plus de l'éventuelle institution d'un impôt local sur le revenu.

Probabilité pour une commune de faire partie du

N

ème

décile

de revenu par habitant en fonction de

son potentiel fiscal par habitant.

Lecture : une commune située parmi les 10 % de communes dont le potentiel fiscal par habitant est le plus faible a 25 % de chance de figurer parmi les 10 % des communes dont le revenu fiscal par habitant est le plus faible. A l'inverse, une commune située par les 10 % des communes dont le potentiel fiscal par habitant est le plus fort a 40% de chance de figurer parmi les 10% de communes dont le revenu fiscal par habitant est le plus important.

Source : commission des finances du Sénat

Le constat dressé peut paraitre trivial mais il impose une conclusion claire. Les communes qui bénéficient des bases foncières par habitant les plus importantes sont - dans une immense majorité - celles dont le revenu moyen par habitant est également le plus important.

Il en découle que l'institution d'un impôt local sur le revenu bénéficierait principalement aux communes déjà riches au plan foncier et ne bénéficierait quasiment pas - compte tenu des règles d'exemption de l'impôt sur le revenu - aux communes dont les bases foncières sont les plus faibles.

Si le rapporteur pour avis n'a pas réalisé de simulations en ce sens, il est probable que d'autres impôts nationaux dont la question de la territorialisation figure dans le débat public se caractérisent par des difficultés de même ordre.

Ce constat ne signifie nullement qu'une hausse du pouvoir fiscal des collectivités territoriales est inenvisageable.

Il implique, toutefois, que cette question ne peut pas être posée indépendamment d'une réflexion sur la réforme de la péréquation qui, loin d'être une « intendance qui suivra » , constitue le corolaire essentiel du renforcement du pouvoir fiscal.

À cet égard, le rapporteur pour avis rappelle qu'il a travaillé sur cette question dans ses fonctions de rapporteur budgétaire avec son collègue Claude Raynal.

L'une des conclusions évoquées portait sur l'importance de renforcer la péréquation horizontale dont les montants (3,9 milliards d'euros en 2019) sont aujourd'hui bien plus faibles que ceux de la péréquation d'État (8 milliards d'euros).

La péréquation horizontale constitue, en effet, la forme la plus directe de la solidarité entre les collectivités territoriales.

Son évolution apparait aujourd'hui bloquée, ce qui est dommageable et rend difficile, par suite, d'envisager un renforcement trop brusque du pouvoir fiscal des collectivités territoriales.

Le rapporteur pour avis plaide pour que les règles de la péréquation - au moins horizontale - soient repensées pour faire émerger des modalités de répartition plus justes tenant davantage compte des charges qui pèsent sur les collectivités territoriales.

À l'instar de la question des compensations évoquée ci-avant, cette réforme ne peut s'envisager sans penser une nouvelle gouvernance permettant aux acteurs de déterminer les éléments clés des règles de répartition comme, par exemple, des standards de coût par équipement ou par service.