II. FISCALITÉ, DOTATIONS : AMÉLIORER LA VISIBILITÉ DES COLLECTIVITÉS TERRITORIALES SUR LEURS FINANCES

A. FISCALITÉ LOCALE : MIEUX ASSOCIER LES COLLECTIVITÉS AUX RÉFORMES

L'article 5 du présent projet de loi prévoit une importante réforme de la fiscalité locale. S'il n'appartient pas à votre rapporteur de se prononcer ici sur le fond de cet article de la première partie du présent projet de loi de finances, il souhaiterait relever trois manquements sur la méthode employée pour mener à bien cette réforme :

- en amont, l'association des élus a été insuffisante ;

- la discussion en cours de la réforme ne permet pas une information satisfaisante des collectivités territoriales ;

- au-delà de cette réforme, la litanie des modifications apportées à la fiscalité locale n'offre pas aux collectivités territoriales une visibilité suffisante sur l'évolution de leurs finances.

1. Associer les élus en amont de la réforme

La réforme de la fiscalité locale prévue par le présent projet de loi de finances n'a pas été préparée en concertation avec les élus locaux concernés. Les échanges de votre rapporteur avec les associations d'élus ont ainsi mis en relief le manque de concertation des élus en amont de la réforme 55 ( * ) .

Un véhicule législatif ad hoc aurait partiellement pallié ce défaut de l'actuelle réforme . Plusieurs fois annoncée, l'option d'un texte dédié à la « remise à plat » de la fiscalité locale n'a finalement pas été retenue au profit d'un passage en loi de finances 56 ( * ) .

Votre rapporteur regrette ce choix qui, justifié selon le Gouvernement par un calendrier parlementaire chargé, n'aura pas permis d'accorder à la fiscalité locale une discussion approfondie qu'elle aurait pourtant méritée. Plus largement, un texte dédié aurait permis de mieux associer les élus à nos débats et de fiabiliser les paramètres de la réforme sur le fond.

2. Informer les collectivités sur les conséquences des réformes de la fiscalité locale

La modification des différents paramètres de la fiscalité locale a des incidences sur les ressources des collectivités territoriales par deux canaux :

- d'une part, par l'impact direct qu'elles ont sur les ressources fiscales à la disposition des collectivités territoriales ;

- d'autre part, de façon indirecte, par la modification du calcul des indicateurs financiers qu'elles induisent.

En effet, le calcul des indicateurs financiers (potentiel financier, potentiel fiscal, effort fiscal) repose pour partie sur les ressources fiscales perçues par les collectivités territoriales, notamment le produit de la taxe d'habitation.

|

Modalités de calcul des différents indicateurs financiers en 2019 L'ensemble des indicateurs financiers dépendent des produits de la fiscalité perçus par les collectivités, dont la taxe d'habitation. Calcul du potentiel fiscal 57 ( * ) : Le potentiel fiscal est un indicateur permettant d'évaluer la richesse théorique d'une collectivité si elle appliquait à ses bases d'imposition les taux moyens pratiqués au niveau national. Les modalités de son calcul sont prévues à l'article L. 2334-4 du code général des collectivités territoriales. Le potentiel fiscal d'une commune est donc calculé en faisant la somme de plusieurs ressources fiscales. Sont d'abord additionnés les produits issus des quatre taxes directes locales : taxe foncière sur les propriétés bâties (TFPB), taxe sur les propriétés foncières non bâties (TFPNB), cotisation foncière des entreprises (CFE) et taxe d'habitation (TH). Lorsque la CFE est perçue au niveau intercommunal pour « les entreprises implantées dans une zone d'activité économique qui se situe sur le territoire d'une ou plusieurs communes membres » 58 ( * ) , ne sont prises en compte que « les bases communales situées en dehors de la zone d'activité économique » 59 ( * ) . À cette somme sont ajoutés les produits communaux et intercommunaux de plusieurs impositions dont les recettes ont été établies sur le territoire de la commune au titre : - de la cotisation sur la valeur ajoutée des entreprises (CVAE) ; - de la taxe additionnelle à la taxe foncière sur les propriétés non bâties (TAFPNB) ; - des impositions forfaitaires sur les entreprises de réseaux (IFER) ; - de la taxe sur les surfaces commerciales (TASCOM). Enfin, sont additionnés à cette somme les montants perçus par la commune l'année précédente au titre de la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) 60 ( * ) , ceux perçus au titre de la surtaxe sur les eaux minérales, de la redevance des mines, des prélèvements communaux opérés sur les jeux des casinos, ainsi que du versement dont bénéficie la commune au titre du Fonds national de garantie individuelle de ressources (FNGIR) 61 ( * ) . Une fois ce calcul opéré, le potentiel fiscal d'une commune peut connaître diverses majorations ou minorations selon sa situation : - lorsque l'EPCI perçoit la CFE et la CVAE sur tout 62 ( * ) ou partie 63 ( * ) des entreprises situées sur le territoire de ses communes membres, le potentiel fiscal est majoré (ou minoré si elle est négative) de l'attribution de compensation perçue par la commune ; - lorsque la commune est membre d'un EPCI à fiscalité propre, le potentiel fiscal est majoré d'un montant, calculé au prorata de la population de la commune au sein de l'EPCI, de deux produits perçus par l'EPCI : la DCRTP et le reversement dont bénéficie l'EPCI au titre du FNGIR 64 ( * ) ; - lorsque la commune est membre d'un EPCI à fiscalité additionnelle, les produits perçus par le groupement ne sont pas ventilés et sont donc directement imputés dans le potentiel fiscal de la commune. Calcul du potentiel financier : Les modalités du calcul du potentiel financier sont prévues au IV de l'article L. 2334-4 du code général des collectivités territoriales. Le potentiel financier d'une commune est égal à son potentiel fiscal, majoré de la dotation forfaitaire perçue l'année précédant l'année d'exercice, et minoré de la contribution au redressement des finances publiques ainsi que d'éventuels autres prélèvements fiscaux . Calcul de l'effort fiscal 65 ( * ) : L'effort fiscal d'une commune est le rapport entre 66 ( * ) : - au numérateur, la somme des produits perçus au titre des taxes foncières (TFPB et TFPNB), de la taxe ou de la redevance d'enlèvement des ordures ménagères, de la TH et de la taxe additionnelle à la taxe foncière sur les propriétés non bâties (TAFPNB) par la commune ainsi que, le cas échéant, par l'EPCI à fiscalité propre auquel elle appartient ; - au dénominateur, un potentiel fiscal dit « trois taxes » correspondant à « la somme du produit déterminé par l'application aux bases communales de taxe d'habitation, de taxe foncière sur les propriétés bâties et de taxe foncière sur les propriétés non bâties du taux moyen national d'imposition de chacune de ces taxes ainsi que du produit de la taxe additionnelle à la taxe foncière sur les propriétés non bâties perçu par la commune et les établissements publics de coopération intercommunale sur le territoire de cette dernière. » 67 ( * ) |

Remettre en cause les équilibres de la fiscalité locale revient donc par ricochet à affecter le calcul par ailleurs complexe de ces indicateurs financiers . Or ceux-ci sont déterminants dans le calcul des dotations versées aux collectivités territoriales.

Il est donc particulièrement regrettable que ces effets de bord ne fassent pas l'objet d'une anticipation chiffrée et d'une information préalable à destination des collectivités territoriales . À l'heure où le cadre dans lequel évoluent les finances publiques se caractérise de plus en plus par sa pluriannualité, il n'est toujours pas donné aux collectivités la possibilité de contribuer à ce mouvement en ayant une visibilité sur leurs finances à l'horizon de plusieurs années.

Dans le cas de la suppression de la taxe d'habitation prévue par le présent projet de loi de finances, il est dommageable que le Gouvernement n'ait pas consenti, dans le contexte actuel de défiance mutuelle caractérisant les relations entre l'État et les collectivités territoriales, à un effort d'explicitation auprès des élus des conséquences qu'aura la réforme sur les indicateurs financiers et in fine les dotations leur étant allouées.

À cet égard, Mme Jacqueline Gourault, ministre de la cohésion des territoires et des relations avec les collectivités territoriales, a soutenu devant nos collègues députés 68 ( * ) que « la question des indicateurs financiers, c'est-à-dire du potentiel financier et fiscal, et celle des critères retenus pour la péréquation seront à l'ordre du jour des travaux du comité des finances locales, le CFL, en 2020 ainsi que, sûrement, en 2021. (...) Ce point est important, car le Gouvernement a indiqué clairement que les indicateurs financiers des communes, des EPCI et des départements devront être revus après la réforme fiscale pour neutraliser les effets de bord liés aux nouvelles ressources attribuées à compter de 2021. »

Cette promesse de compensation des effets de bord de la suppression de la taxe d'habitation est certes bienvenue, mais elle intervient tard alors même qu'elle aurait dû constituer un préalable à toute discussion sereine entre l'État et les collectivités territoriales sur le fond de la réforme de la fiscalité. Il est effectivement difficile d'interpréter cette attention a posteriori à un paramètre aussi déterminant de la situation financière des collectivités territoriales autrement que comme un défaut d'anticipation, voire de considération pour les collectivités territoriales, de la part du Gouvernement. L'inscription de cette réforme de la fiscalité locale dans une loi dédiée aurait sûrement permis d'éviter ces écueils.

Dans ces conditions, votre rapporteur ne peut que soutenir la proposition de notre collègue Albéric de Montgolfier, rapporteur général de la commission des finances, de reporter d'un an la suppression de la taxe d'habitation 69 ( * ) . Ce délai permettrait une meilleure appréhension des conséquences et effets de bord de cette réforme et inscrirait le dialogue de l'État et des collectivités territoriales sur le sujet dans un cadre serein .

3. Pérenniser les évolutions

Les nombreuses évolutions de la fiscalité locale conduisent à une perte de lisibilité des collectivités territoriales sur leurs budgets à venir : elles ne peuvent construire une programmation budgétaire sincère à l'horizon de quelques années, alors même que le cadre législatif de leurs finances sera certainement amené à être modifié.

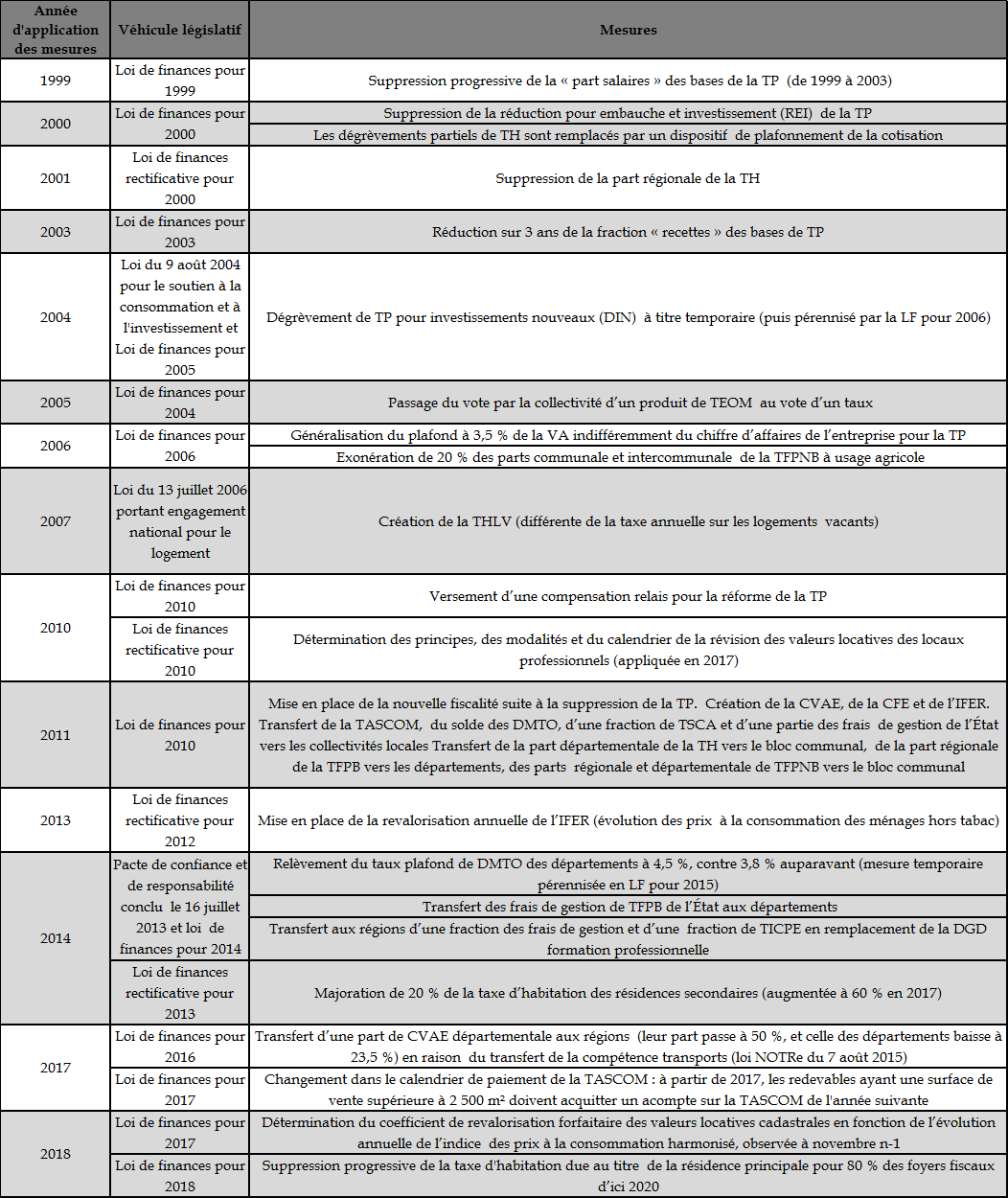

Tableau récapitulatif

des principales

évolutions législatives de la fiscalité locale

depuis

1999

Source : « Regards sur la fiscalité locale (1986-2018) », vol. 1 (contributions directes), juin 2019, étude réalisée par La Banque Postale Collectivités Locales

Comme le tableau ci-dessus en témoigne, rares depuis vingt ans ont été les années exemptes de réformes de la fiscalité locale . Cette surabondance de mesures tend à instaurer, au-delà de son impact immédiat sur les finances des collectivités territoriales, une insécurité juridique . Celle-ci rend plus complexe et coûteuse la gestion financière des collectivités territoriales qui, à défaut de visibilité sur leurs finances, sont contraintes d'adapter très régulièrement leur programmation budgétaire.

En matière de fiscalité locale, l'incapacité à trouver un point d'équilibre durable contraste avec la remise constante sur le métier de certains sujets. Le report toujours renouvelé de la révision des valeurs locatives des locaux d'habitation (RVLLH), dont l'entrée en vigueur très progressive ne sera effective qu'en 2026 en application de l'article 52 du présent projet de loi de finances, est ainsi regrettable .

À cet égard, votre rapporteur attire l'attention sur les propositions régulièrement avancées d'inscription des finances locales dans un cadre législatif pluriannuel dédié. Initiée dès 2014 par le rapport « Pour un redressement des finances publiques fondé sur la confiance mutuelle et l'engagement de chacun » 70 ( * ) rédigé par notre ancien collègue Alain Lambert et Martin Malvy, alors président du conseil régional de Midi-Pyrénées, cette idée semble faire l'objet d'un consensus au sein des associations d'élus 71 ( * ) .

Les objectifs d'un cadre législatif dédié seraient, pour reprendre les termes de ce rapport, « de voir cette problématique prendre toute sa place dans la réflexion collective et ne pas être traitée par défaut sous le seul angle du coût qu'elles représentent pour l'État », mais surtout de « donner de la lisibilité et de la visibilité aux collectivités territoriales, en un mot de les sécuriser, dans leurs relations financières avec les autres acteurs publics » 72 ( * ) .

|

Extraits du rapport de MM. Alain Lambert et Martin

Malvy

« En l'absence de modification constitutionnelle, [un texte spécialement dédié aux collectivités territoriales] ne peut s'apparenter totalement aux lois de finances ou aux lois de financement de la sécurité sociale qui constituent des catégories spécifiques de lois prévues constitutionnellement et dont le contenu est précisé par une loi organique. Il constituerait néanmoins le premier pas vers une symétrie de traitement des collectivités locales par rapport aux autres catégories d'administrations publiques . « Ce texte aurait une portée principalement programmatique et non prescriptive en ce qui concerne les agrégats budgétaires . Présenté d'abord au Sénat, il inclurait notamment : « - les flux financiers entre l'État et les collectivités territoriales (dotations, remboursements et dégrèvements pris en charge par l'État, cofinancements État-collectivités,...). Les évolutions pluriannuelles des dotations de l'État seraient présentées dans ce texte ; « - les évolutions de recettes cohérentes avec les données économiques, à fiscalité constante ; « - l'impact des normes sur les dépenses des collectivités ; « - l'impact des décisions déjà prises par l'État en matière de prestations sociales universelles aujourd'hui payées par les départements ou de masse salariale des collectivités ; « - les perspectives d'évolution des dépenses, des recettes, du besoin de financement et de l'endettement des collectivités cohérents avec les engagements européens de la France, et ce, par échelon de collectivité, en identifiant spécifiquement les métropoles au sein du bloc communal. « Il pourrait contenir des dispositions normatives propres en matière de : « - péréquation, de gouvernance financière et comptable et de contrôle ; « - répartition de l'effort et/ou de gouvernance spécifique en cas de mise en jeu du mécanisme de correction prévu dans le cadre des règlements européens. » |

Ce rapport prévoyait cependant que les dispositions relatives à la fiscalité locale ne sauraient être incluses au sein d'un texte dédié aux finances des collectivités, « afin d'assurer la cohérence et la lisibilité des dispositions fiscales. » 74 ( * )

La Cour des comptes a par la suite repris cette proposition et recommandé la création d'une loi de financement des collectivités territoriales : bâti sur le modèle des lois de financement de la sécurité sociale, ce texte « fournirait un cadre de référence permettant au Parlement , ex ante , d'acter des prévisions d'évolution des finances publiques locales et, ex post , d'analyser les écarts observés . » 75 ( * )

Enfin, une architecture faisant intervenir deux types de loi pourrait également être envisagée :

- d'une part, une loi d'orientation pluriannuelle des finances des collectivités territoriales fixerait les principales évolutions attendues de la fiscalité locale à l'horizon de quelques années ;

- d'autre part, une loi de finances des collectivités territoriales déclinerait chaque année les objectifs fixés par la loi d'orientation pluriannuelle dans un texte prescriptif 76 ( * ) .

Que les objectifs fixés au sein d'une loi d'orientation pluriannuelle soient déclinés au sein d'une loi de financement (de portée normative limitée) ou de finances (plus prescriptive), ils permettraient en tout état de cause d'inscrire les débats sur la fiscalité locale dans une nécessaire pluriannualité, gage de visibilité pour les collectivités sur l'évolution de leurs finances .

* 55 Audition conjointe de Régions de France, de l'Assemblée des départements de France, de l'Assemblée des communautés de France et de l'Association des maires de France du 5 novembre 2019.

* 56 Voir les interventions du ministre Gérald Darmanin, compte rendu intégral des débats de l'Assemblée nationale, troisième séance du mardi 2 avril 2019, consultable à l'adresse suivante : http://www.assemblee-nationale.fr/15/cri/2018-2019/20190203.asp .

* 57 Pour un exposé exhaustif sur le calcul du potentiel fiscal, voir l'annexe 2 de la note d'information du 14 juin 2019 relative à la répartition de la dotation nationale de péréquation pour l'exercice 2019 , consultable à l'adresse suivante : https://www.collectivites-locales.gouv.fr/notes-dinformation-dgcl .

* 58 Article 1609 quinquies C du code général des impôts.

* 59 Voir le a) du 2° du I de l'article L. 2334-4 du code général des collectivités territoriales.

* 60 Lorsque le montant de la DCRTP est négatif, il est comptabilisé et minore le potentiel fiscal de la commune. Dans le cas où la commune appartient à un établissement public de coopération intercommunale (EPCI) à fiscalité propre, ce montant est calculé au prorata de la population de la commune dans la population totale de l'EPCI.

* 61 Lorsque la commune ne bénéficie pas d'un versement du FNGIR mais subit au contraire un prélèvement, le potentiel fiscal de la commune en est minoré.

* 62 Article 1609 nonies C du code général des impôts.

* 63 Article 1609 quinquies C du code général des impôts.

* 64 De même, lorsqu'il s'agit d'un prélèvement au titre du FNGIR, le potentiel fiscal en est minoré.

* 65 Articles L. 2334-5 et L. 2334-6 du code général des collectivités territoriales.

* 66 Pour une vision plus détaillée du calcul de l'effort financier, se référer à l'annexe 3 de de la note d'information du 14 juin 2019 relative à la répartition de la dotation nationale de péréquation pour l'exercice 2019 , consultable à l'adresse suivante : https://www.collectivites-locales.gouv.fr/notes-dinformation-dgcl .

* 67 Article L. 2334-5 du code général des collectivités territoriales.

* 68 Compte rendu intégral des débats de l'Assemblée nationale de la première séance du vendredi 8 novembre 2019.

* 69 Amendements n os I-66, I-67, I-68 et I-69 au présent projet de loi de finances.

* 70 Rapport « Pour un redressement des finances publiques fondé sur la confiance mutuelle et l'engagement de chacun », de MM. Alain Lambert et Martin Malvy, remis au Premier ministre le 16 avril 2014, consultable à l'adresse suivante : https://www.vie-publique.fr/rapport/33965-pour-un-redressement-des-finances-publiques-fonde-sur-la-confiance-mutue .

* 71 Audition conjointe de Régions de France, de l'Assemblée des départements de France, de l'Assemblée des communautés de France et de l'Association des maires de France du 5 novembre 2019.

* 72 Rapport de MM. Lambert et Malvy précité, pp. 49 et 50.

* 73 Ibidem .

* 74 Rapport de MM. Lambert et Malvy précité, p. 50.

* 75 Rapport de la Cour des comptes sur la situation financière et la gestion des collectivités territoriales et de leurs établissements publics, octobre 2016, p. 101.

* 76 Le document publié par l'Association des maires de France en 2017 intitulé « Pour des communes fortes et vivantes au service des citoyens (2017-2022) » se déclarait par exemple favorable à une telle architecture (engagements n os 2 et 3).