B. CSRD + ESRS = UNE COMPLEXITÉ REDOUTABLE

1. Des obligations complexes à appréhender

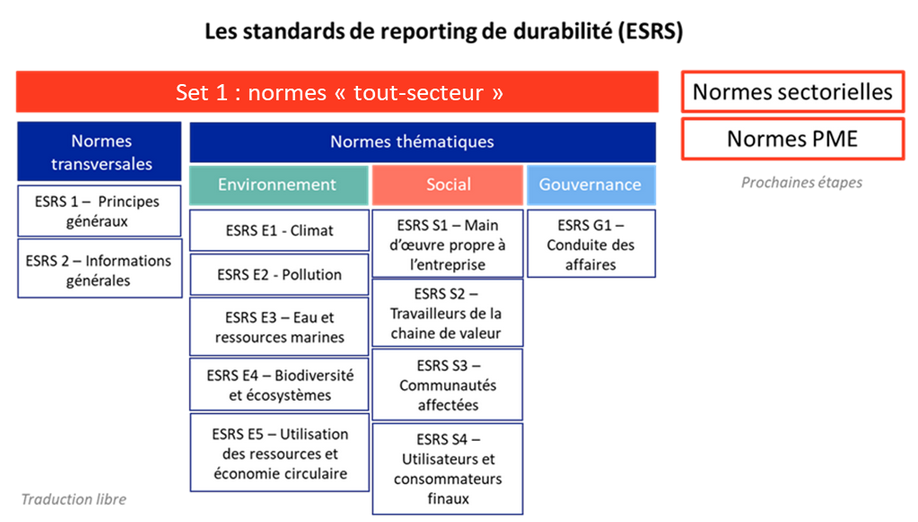

La CSRD prévoit la création de normes de reporting de durabilité détaillées, dites normes ESRS (European Sustainability Reporting Standards) permettant d'encadrer et d'harmoniser les publications des sociétés. Ces normes, qui seront progressivement adoptées par voie d'actes délégués, sont de plusieurs types :

- des normes « universelles », applicables à l'ensemble des sociétés quel que soit leur secteur d'activité. Elles couvrent les enjeux transversaux ainsi que l'ensemble des thématiques socio-environnementales. Ces normes figureront dans un acte délégué ;

- des normes spécifiques pour les PME cotées sur les marchés règlementés, également prévues pour figurer dans l'acte délégué de juin 2024 ;

- des normes sectorielles, qui feront l'objet d'un second acte délégué dont l'adoption est prévue en juin 2026. Elles précisent les informations spécifiques à fournir sur les impacts, risques et opportunités matériels liés à chaque thématique de durabilité - environnementale, sociale et de gouvernance, en complément des informations générales d'ESRS 2 et en suivant la même structure en quatre domaines.

De nombreux experts auditionnés ont constaté la surreprésentation des représentants des cabinets d'audit au sein de l'EFRAG et la sous-représentation des entreprises. Cette situation a sans doute conduit à l'adoption de normes particulièrement complexes à lire et à comprendre.

Après une consultation publique au printemps 2022, l'EFRAG a remis en novembre 2022 à la Commission Européenne 12 normes universelles couvrant l'ensemble des thématiques ESG. À la suite d'une révision de ces normes produites par l'EFRAG introduisant notamment des allègements et de la progressivité sur certaines dispositions, et une consultation publique, la Commission européenne a adopté l'acte délégué le 31 juillet 2023.

Les 12 normes universelles de l'EFRAG sont les suivantes :

Source : Autorité des marchés financiers

Relativement bref (14 pages), ce dernier est toutefois complété par une première annexe de 277 pages et une seconde de 40 pages, consacrée à la définition des termes employés. Cette première annexe, qui constitue le coeur du cadre général de la CSRD, est particulièrement complexe à lire, comme l'ont indiqué la plupart des personnes auditionnées, y compris les experts de la RSE.

Elle comporte en effet 82 « exigences de publication », qui sont thématiques, et 1 198 points de données, en format Excel, qui ont été précisées dans un document de l'EFRAG ouvert à la consultation publique jusqu'au 2 février 2024.

Brutes, elles ne peuvent que désorienter ou inquiéter les dirigeants d'entreprises.

Les normes ESRS 1 « principes généraux » décrivent l'architecture, les principes et les concepts généraux des normes ESRS : caractéristiques de l'information, double matérialité, structure des informations de durabilité, chaîne de valeur, etc.

Les normes ESRS 2 « informations générales » détaillent les informations que les entreprises devront présenter en lien avec les sujets matériels de durabilité. Ces informations couvrent quatre domaines de reporting : la gouvernance, la stratégie, le processus d'identification et de gestion des impacts, risques et opportunités de durabilité, ainsi que les indicateurs et objectifs.

Les 10 normes ESRS thématiques précisent les informations spécifiques à fournir sur les impacts, risques et opportunités matériels liés à chaque thématique de durabilité - environnementale, sociale et de gouvernance, en complément des informations générales d'ESRS 2 et en suivant la même structure en quatre domaines.

Ces normes thématiques couvrent en général plusieurs sous-thématiques. Elles ne sont pas toutes obligatoires : c'est l'analyse de matérialité qui permettra d'identifier les enjeux de durabilité significatifs sur lesquels une entreprise devra communiquer ses informations.

2. Un allègement du nombre de « points de données » bienvenu

Cet allégement doit donner de l'élan et non retarder un processus qui doit entraîner le plus grand nombre d'entreprises dans une démarche ESG.

Un débat a eu lieu en 2023 au Parlement européen sur le projet d'acte délégué qui aurait « introduit une charge administrative élevée pour les entreprises en raison de la grande complexité des normes d'information en matière de durabilité », qui « exigent des entreprises des ressources importantes, ce qui représente une charge, en particulier pour les entreprises de plus petite taille, étant donné que les normes d'information en matière de durabilité sont complexes et nombreuses ». Il aurait, in fine, compromis l'intention de la Commission de réduire de 25 % les formalités administratives et les obligations d'information22(*), compte tenu des problèmes de compétitivité, tant à l'intérieur qu'à l'extérieur de l'Union.

Comme la délégation aux Entreprises dans son précédent rapport, la CPME en France avait plaidé23(*) en faveur de normes CSRD adaptées à la diversité et à la taille des entreprises, tout en soutenant que la démarche RSE est bénéfique pour concilier performance économique et environnementale. Elle a déploré la complexité des standards de la CSRD dont le nombre de points de données pouvant aller jusqu'à 2 000, dans une première version, impliquant donc pour les entreprises le recours à des consultants spécialisés et compromettant l'appropriation et le déploiement par les entreprises d'une stratégie efficace de décarbonation.

Par ailleurs, l'Union européenne ne reconnaît toujours pas la notion d'Entreprise de taille intermédiaire (en droit français, elle comprend entre 250 et 4 999 salariés, et soit un chiffre d'affaires n'excédant pas 1,5 milliard d'euros soit un total de bilan n'excédant pas 2 milliards d'euros, soit plus de 50 millions d'euros de chiffre d'affaires et plus de 43 millions d'euros de total de bilan et moins de de 250 salariés). Or, ces entreprises de taille moyenne (250-400/500 salariés), non soumises auparavant à ces obligations, font face à une marche qui sera difficile à gravir.

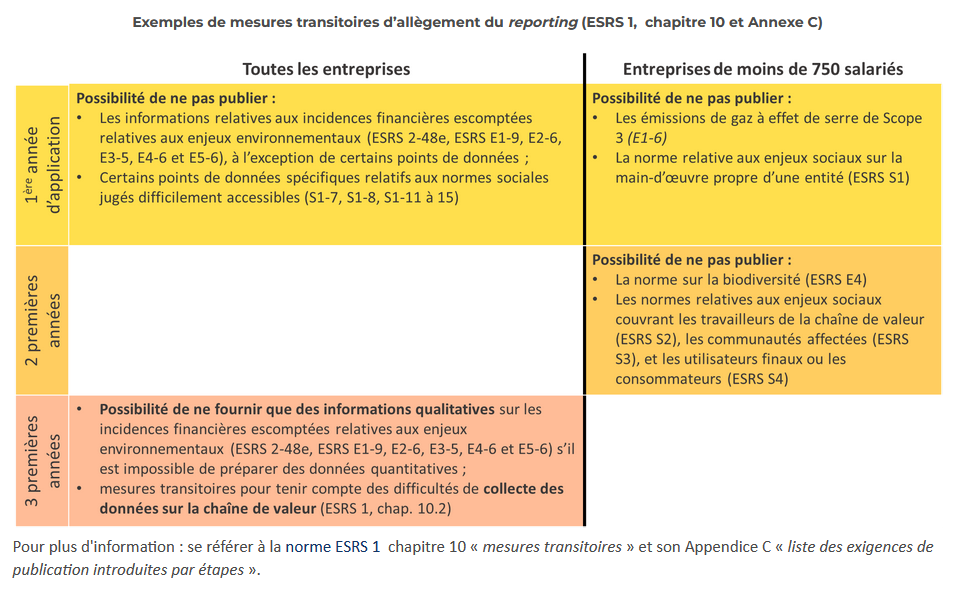

La Commission européenne a pris en considération ces demandes et a reconnu la complexité du sujet. Elle a par conséquent décidé un allègement du dispositif, au regard de l'objectif de réduction de 25 % de la charge administrative des entreprises annoncé par la présidente de la Commission, Ursula von der Leyen, dans son discours sur l'état de l'Union du 13 septembre 2023.

La consultation de l'EFRAG a conduit à réduire le nombre d'exigences d'informations de 40 % et le nombre de points de données d'environ 50 % et à supprimer le principe selon lequel toutes les informations prescrites dans les normes doivent être considérées comme importantes pour l'entreprise, sauf preuve contraire.

Source : site de l'Autorité des marchés financiers, 7 février 2024

La baisse de coûts pour les entreprises ainsi généré a été chiffrée à 1 172 millions d'euros pour les mesures d'introduction progressives de certaines normes auxquels s'ajoutent 230 millions d'euros d'économies pour les entreprises dues au caractère désormais facultatif de certaines publications.

Outre des délais d'application allongés, entre autres pour les entreprises de moins de 750 employés qui auront une année de plus pour publier leur Scope 324(*), seuls 2 des 12 standards relatifs aux trois piliers ESG ont été considérés par la Commission européenne comme obligatoires, et ces derniers ne représentent que des normes techniques pour indiquer aux organismes comment réaliser leur déclaration.

Pour le reste, les entreprises ne déclareront que les informations qu'elles jugent pertinentes en ce qui concerne l'impact de leurs activités (ou la matérialité) sur l'environnement et la société. Les entreprises qui affirment que le changement climatique n'est pas matériel pour elles devront publier une justification. Elles jugeront donc d'elles-mêmes si elles veulent ou non communiquer sur les (normes sans avoir besoin de justifier leur choix.

En outre, les seuils utilisés pour définir une « grande entreprise », inscrits dans la directive européenne « comptable » de 2013, ont été augmentés25(*) par la directive déléguée (UE) 2023/2775 du 17 octobre 2023, faisant sortir plusieurs milliers de sociétés du champ d'application de la CSRD.

Il s'agit en réalité du retour au périmètre de 2014 et la directive « efface » ainsi l'inflation cumulée depuis dix ans qui a atteint 24,3 % dans la zone euro et 27,2 % dans l'ensemble de l'Union, sur une période d'environ 10 ans allant du 1er janvier 2013 au 31 mars 2023, selon les chiffres d'Eurostat. La hausse de 25 % de ce seuil fera sortir de grosses ETI (catégorie qui n'est pas reconnue par l'Union européenne) du champ d'application de la directive comptable et, par ricochet, de la directive CSRD. Cet ajustement doit s'effectuer en droit national au niveau règlementaire début 2024.

Au total, la directive CSRD est l'exemple de la « simplexité » : elle associe des objectifs simples mais ambitieux à un dispositif complexe qui devra à son tour se traduire par des procédures plus ou moins simples pour être efficaces et profitables aux entreprises.

La délégation recommande...

... de traduire les éléments clés de la directive CSRD et les European Sustainability Reporting Standards (ESRS) en un langage clair, accessible et compréhensible par les dirigeants d'entreprises de toutes catégories, diffusé à travers les réseaux consulaires et par les organisations représentatives d'employeurs

3. Des PME exemptées par la directive mais réintégrées dans les chaînes de valeur

En réalité, de très nombreuses PME seront concernées par la CSRD même en étant exclues du champ règlementaire d'application de la directive. Elle prévoit en effet la publication d'informations concernant la chaîne d'approvisionnement et de sous-traitance par les entreprises qui devront déployer des « efforts raisonnables » pour les obtenir. À défaut, elles devront recourir à des estimations (« proxies ») en s'appuyant sur les informations fiables « raisonnablement » disponibles (« reasonable and supportable information »). La communication de la Commission européenne sur le train de mesures de soutien aux PME du 12 septembre 2023 indique, pour sa part, que les normes d'information simplifiées pour les PME cotées « limitent les informations que les grandes entreprises doivent obtenir des PME de leur chaîne de valeur », mais cette limitation des obligations de déclaration de la chaîne de valeur imposées aux grandes entreprises devrait également englober les PME non cotées.

Pour Thomas Meyer, directeur général de la coopérative SOCAPS : « la directive CSRD s'adresse d'abord aux grandes entreprises mais par effet de ruissellement des demandes d'information vers l'amont, elle s'étend à l'ensemble des entreprises impliquées dans des relations commerciales BtoB ou dans les marchés publics ».

Après consultations et réalisation de tests PME, l'EFRAG devrait adopter des normes adaptées pour les PME pour novembre 2024. Elles seront validées par la future nouvelle Commission européennes. Elles comporteront deux versions : un premier obligatoire pour les PME cotées et un second volontaire pour les PME non cotées.

Ce corpus devra rester simple et raisonnable pour embarquer les dirigeants de PME et éviter le rejet d'un dispositif qui serait perçu comme une « usine à gaz ». Ainsi, exiger un bilan carbone dans les PME de moins de 250 salariés risque de freiner leur engagement dans une démarche d'application volontaire de la directive.

Les PME cotées26(*) seront concernées par la directive CSRD à partir de 2027 sur les données de 2026 mais devraient bénéficier de normes spécifiques allégées dans un acte délégué en juin 2024. La complexité est un facteur important des retraits des PME de la bourse : 21 sociétés ont été retirées de la bourse de Paris en 2022 suite à des offres publiques et 25 en 2021.

Ainsi, Limagrain a sorti Vilmorin, 4e semencier mondial, de la cote après 30 ans de présence, en août 2023. Les obligations de transparence imposées par l'AMF aux entreprises cotées à Paris sont plus élevées que celles d'autres places boursières sur lesquelles se trouvent cotés les concurrents de l'entreprise. Cet effet d'éviction du marché ne doit pas s'accroître en raison de la mise en oeuvre de la directive.

La délégation recommande...

... de réaliser un « test

PME »

avant l'adoption de normes volontaires de durabilité

les concernant

* 22 Dans son discours sur l'état de l'Union prononcé le 13 septembre 2023, la présidente de la Commission, Ursula von der Leyen, a proposé de réduire les obligations de déclaration de 25 % pour les petites et moyennes entreprises pour alléger la charge administrative des entreprises.

* 23 Le communiqué du 28 septembre 2023 : https://www.cpme.fr/espace-presse/communiques-de-presse/la-cpme-propose-une-serie-de-mesures-pragmatiques-pour-reussir-la-transition-ecologique-des-pme

* 24 Le scope 3 est le périmètre le plus large de calcul des émissions de gaz à effet de serre. Il inclut toutes les émissions de gaz à effet de serre indirectes qui ne sont pas inclues dans les scope 1 (émissions de gaz à effet de serre directement liées à la fabrication du produit) et 2 (émissions de gaz à effet de serre liées aux consommations d'énergie nécessaires à la fabrication du produit). Le scope 3 permet donc d'avoir une vision très large des émissions de gaz à effet de serre induites par une entreprise ou la fabrication d'un produit, car il inclut les émissions réalisées tout au long du cycle de vie.

* 25 Le décret n°2024-152 du 28 février 2024 relatif à l'ajustement des critères de taille pour les sociétés et groupes de sociétés transpose la directive déléguée (UE) 2023/2775 de la Commission du 17 octobre 2023 qui modifie les critères de taille pour les entreprises et les groupes. Ces nouveaux seuils, réhaussés en raison de l'inflation, s'appliquent aux comptes et rapports relatifs aux exercices ouverts à compter du 1er janvier 2024. Ils sont pris en compte dans le cadre des obligations portant sur l'établissement et la certification des comptes et des informations en matière de durabilité.

* 26 Au maximum 70 sociétés sont concernées mais l'allégement des seuils devrait conduire à sortir plusieurs entreprises.