Rapport d'information n° 354 (2022-2023) de Mme Christine LAVARDE , fait au nom de la commission des finances, déposé le 15 février 2023

Disponible au format PDF (805 Koctets)

Synthèse du rapport (252 Koctets)

-

L'ESSENTIEL

-

INTRODUCTION

-

PREMIÈRE PARTIE

RENDRE L'INDEMNISATION DES SINISTRES PLUS JUSTE

-

I. SI PLUSIEURS SCÉNARIOS DE RÉFORMES

ONT ÉTÉ ENVISAGÉS, AUCUN NE S'AVÈRE PLEINEMENT

SATISFAISANT

-

A. INOPPORTUNE DANS L'IMMÉDIAT, UNE SORTIE

DU RÉGIME CATNAT POURRAIT ÊTRE ÉTUDIÉE À PLUS

LONG TERME

-

B. PASSER DE L'EXCEPTIONNALITÉ DES CAUSES

À L'EXCEPTIONNALITÉ DES CONSÉQUENCES : UN

MODÈLE COÛTEUX SAUF À RÉDUIRE DRASTIQUEMENT LE

NOMBRE DE PERSONNES INDEMNISÉES

-

C. UNE AMÉLIORATION DU RÉGIME ACTUEL

ET LA CRÉATION D'UN FONDS PUBLIC D'INDEMNISATION AD HOC SUPPOSERAIENT DE

DÉGAGER DES DIZAINES VOIRE DES CENTAINES DE MILLIONS D'EUROS

SUPPLÉMENTAIRES CHAQUE ANNÉE

-

1. L'incontournable perfectionnement du

critère météorologique permettant de reconnaître

l'état de catastrophe naturelle

-

2. L'hypothèse d'un fonds public ad hoc pour

indemniser des sinistres non couverts par le régime CatNat

coûterait de plusieurs dizaines à plusieurs centaines de millions

d'euros par an

-

1. L'incontournable perfectionnement du

critère météorologique permettant de reconnaître

l'état de catastrophe naturelle

-

A. INOPPORTUNE DANS L'IMMÉDIAT, UNE SORTIE

DU RÉGIME CATNAT POURRAIT ÊTRE ÉTUDIÉE À PLUS

LONG TERME

-

II. ALORS QU'ELLE NE RÉPOND QUE TRÈS

IMPARFAITEMENT AUX ENJEUX SOULEVÉS, L'ORDONNANCE POURRAIT REMETTRE EN

CAUSE LA LOGIQUE ASSURANTIELLE DU RÉGIME

-

A. L'ORDONNANCE PRÉVUE PAR LA LOI DITE

« 3DS » EST BIEN LOIN DE RÉGLER LA

PROBLÉMATIQUE D'ENSEMBLE

-

B. LES DISPOSITIONS DE L'ORDONNANCE NE SEMBLENT PAS

DE NATURE À RÉSOUDRE LES INSUFFISANCES CONSTATÉES ET

POURRAIENT REMETTRE EN CAUSE LA LOGIQUE ASSURANTIELLE DU RÉGIME

-

C. L'ORDONNANCE NE RÈGLE EN RIEN L'ENJEU DU

FINANCEMENT DE LA PRISE EN CHARGE DU RISQUE RGA ET, PAR EXTENSION, DU

RÉGIME CATNAT LUI MÊME

-

A. L'ORDONNANCE PRÉVUE PAR LA LOI DITE

« 3DS » EST BIEN LOIN DE RÉGLER LA

PROBLÉMATIQUE D'ENSEMBLE

-

I. SI PLUSIEURS SCÉNARIOS DE RÉFORMES

ONT ÉTÉ ENVISAGÉS, AUCUN NE S'AVÈRE PLEINEMENT

SATISFAISANT

-

DEUXIÈME PARTIE

CONSOLIDER LES FONDATIONS DU RÉGIME CATNAT : POUR UNE VÉRITABLE STRATÉGIE DE PRÉVENTION

SUR LE BÂTI EXISTANT

-

I. LES NORMES DE PRÉVENTION POUR LES

CONSTRUCTIONS NOUVELLES ONT RÉCEMMENT FAIT L'OBJET DE MESURES

D'APPLICATION ET DE CONTRÔLE, QUI DOIVENT ÊTRE SUIVIES

-

II. IL EST NÉCESSAIRE DE METTRE EN PLACE UNE

VÉRITABLE POLITIQUE DE DÉVELOPPEMENT DES TECHNIQUES DE

PRÉVENTION DU RGA SUR LE BÂTI EXISTANT

-

A. LES MESURES DE PRÉVENTION DITES

« HORIZONTALES » ONT UN COÛT INFÉRIEUR AUX

MESURES QUI PORTENT SUR LES FONDATIONS, MAIS LEUR EFFICACITÉ DOIT

ÊTRE DAVANTAGE ÉVALUÉE

-

1. Les mesures de prévention sur le

bâti existant se distinguent entre mesures

« verticales » portant sur les fondations, et mesures

« horizontales », portant sur l'environnement du bâti

-

2. Le coût des mesures horizontales est

avantageux par rapport aux mesures verticales, mais leur efficacité doit

encore être confirmée

-

3. Des expérimentations doivent être

menées à plus large échelle

-

1. Les mesures de prévention sur le

bâti existant se distinguent entre mesures

« verticales » portant sur les fondations, et mesures

« horizontales », portant sur l'environnement du bâti

-

B. LE FONDS BARNIER DOIT ÊTRE MOBILISÉ

POUR LES EXPÉRIMENTATIONS LES PLUS ABOUTIES, AFIN DE PRÉPARER LA

GÉNÉRALISATION DE CELLES DONT L'EFFICACITÉ SERAIT

CONFIRMÉE

-

1. Le fonds Barnier peut être mobilisé

pour évaluer les techniques les plus pratiquées, tandis que les

techniques les plus expérimentales peuvent faire l'objet de financements

par le 4ème programme d'investissements d'avenir

-

2. Les financements doivent concerner en

priorité les communes ayant fait une demande non satisfaite de

reconnaissance de l'état de catastrophe naturelle pour cause de

sécheresse

-

1. Le fonds Barnier peut être mobilisé

pour évaluer les techniques les plus pratiquées, tandis que les

techniques les plus expérimentales peuvent faire l'objet de financements

par le 4ème programme d'investissements d'avenir

-

A. LES MESURES DE PRÉVENTION DITES

« HORIZONTALES » ONT UN COÛT INFÉRIEUR AUX

MESURES QUI PORTENT SUR LES FONDATIONS, MAIS LEUR EFFICACITÉ DOIT

ÊTRE DAVANTAGE ÉVALUÉE

-

I. LES NORMES DE PRÉVENTION POUR LES

CONSTRUCTIONS NOUVELLES ONT RÉCEMMENT FAIT L'OBJET DE MESURES

D'APPLICATION ET DE CONTRÔLE, QUI DOIVENT ÊTRE SUIVIES

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 354

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 15 février 2023

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur le financement du risque de retrait gonflement des argiles et de ses conséquences sur le bâti ,

Par Mme Christine LAVARDE,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

L'ESSENTIEL

La commission des finances a examiné, le mercredi 15 février 2023, le rapport de Mme Christine Lavarde, rapporteur spécial de la mission « Écologie, développement et mobilité durables », à la suite de son contrôle budgétaire sur le financement du risque RGA.

I. LE RÉGIME CATNAT FACE AU RISQUE SÉCHERESSE : UN COLOSSE AUX PIEDS D'ARGILE

A. LE RISQUE « RETRAIT-GONFLEMENT DES ARGILES » TOUCHE PLUS DE LA MOITIÉ DES LOGEMENTS INDIVIDUELS EN FRANCE

Le risque « retrait-gonflement des argiles » (RGA) désigne les dommages causés aux constructions par le phénomène naturel de rétractation des sols argileux, en période de sécheresse, suivi par le gonflement de ces sols lorsque la pluie revient. Le phénomène touche essentiellement les maisons individuelles, et il est très répandu en France : on estime que 48 % du territoire national connaît une exposition moyenne ou forte au RGA. À l'échelle nationale, 10,4 millions de maisons individuelles connaissent un risque RGA fort ou moyen, ce qui représente 54,2 % de l'habitat individuel .

Le risque RGA est intégré au régime des catastrophes naturelles (CatNat) depuis 1989 : les sociétés d'assurances privées se réassurent auprès de la caisse centrale de réassurance (CCR), qui bénéficie d'une garantie intégrale de l'Etat. Jusqu'à présent, le risque RGA n'a jamais conduit à remettre en cause l'équilibre financier du régime CatNat. Cependant, seules 50 % des communes parviennent à obtenir une reconnaissance de l'état de catastrophe naturelle , et 50 % seulement des dossiers déposés dans ces communes bénéficient d'une indemnisation

B. LE CHANGEMENT CLIMATIQUE MENACE SÉRIEUSEMENT L'ÉQUILIBRE DU RÉGIME CATNAT

La progression de l'exposition au RGA est observable sur la période récente : la charge annuelle liée au risque RGA a atteint plus de 1 milliard d'euros en moyenne entre 2017 et 2020, contre 445 millions d'euros depuis 1982. Le coût de la sécheresse de 2022 est estimé entre 2,4 et 2,9 milliards d'euros.

Or, d'après une étude du Bureau de Recherches Géologiques et Minières (BRGM) de 2018, une sécheresse comparable à celle de 2003 devrait survenir une année sur trois entre 2020 et 2050, une année sur deux entre 2050 et 2080. Il est estimé que le coût cumulé de la sinistralité sécheresse entre 2020 et 2050 , représenterait un coût de 43 milliards d'euros, soit un triplement par rapport aux trois décennies précédentes . Le régime CatNat ne serait ainsi plus en mesure de dégager assez de réserves pour couvrir les sinistres à l'horizon 2040 .

|

|||

|

du territoire exposé au risque RGA |

de maisons

|

par an pour le risque RGA depuis 2017 |

de sinistres RGA

|

II. SI AUCUN DES SCÉNARIOS DE RÉFORME DE L'INDEMNISATION DU RISQUE RGA N'APPARAÎT PLEINEMENT SATISFAISANT, L'ORDONNANCE DU 8 FÉVRIER 2023 NE RÉSOUT PAS LE CoeUR DU PROBLÈME

A. PARMI LES SCÉNARIOS DE RÉFORME DE L'INDEMNISATION ENVISAGÉS AUJOURD'HUI, AUCUN NE S'AVÈRE PLEINEMENT SATISFAISANT

Une chose est sûre : la sortie du risque RGA du régime CatNat serait inopportune et même inopérante à court terme . Dans les conditions actuelles, le risque RGA ne pourrait être couvert par le secteur assurantiel privé de droit commun. Compte-tenu du niveau des primes, beaucoup de particuliers ne pourraient plus s'assurer et, au dire de tous les experts, le risque n'apparaît pas réassurable. La création d'un régime spécifique 100 % public qui reposerait sur les seuls contribuables pèserait très lourd sur les finances publiques et son opérationnalité serait incertaine du fait des capacités limitées de l'administration à se substituer aux assureurs.

Si cette hypothèse est irréaliste à court terme, il n'est en revanche pas exclu que dans un horizon d'une dizaine d'années les conditions d'assurabilité du risque RGA par le secteur privé puissent être réinterrogées . Dans ces conditions, il pourrait alors être envisageable de sortir ce risque du régime CatNat.

Une hypothèse de réforme envisagée au sein même du régime CatNat est celle d'une forme de « révolution copernicienne » de la prise en charge du risque RGA. Il s'agirait de ne plus partir de l'exceptionnalité des causes à l'origine des sinistres mais de prendre le problème à rebours en s'intéressant à l'exceptionnalité des dommages constatés sur le bâti. L'arrêté de reconnaissance de l'état de catastrophe naturelle deviendrait alors superflu. Cette option impliquerait de confier intégralement la gestion du régime aux assureurs . Or, l'instruction des dossiers par les experts mandatés par les assurances suscite d'ores et déjà un sentiment d'insatisfaction du fait de la part significative (plus de 50 %) de dossiers classés sans suite.

Missionnée pour estimer le coût d'une telle réforme, la Caisse centrale de réassurance (CCR) a conclu que sauf à établir des contraintes drastiques qui limiteraient considérablement le nombre de sinistrés éligibles ainsi que les montants d'indemnisations, une telle réforme aurait un coût « propre à porter atteinte à la pérennité du régime CatNat à très court terme » . Selon les scénarios, le surcoût annuel d'une réforme de ce type pourrait dépasser les 850 millions d'euros , impliquant d'augmenter d'au moins 12 points le niveau de la surprime prélevée sur les contrats d'assurance servant à financer le régime.

Une autre option de réforme consisterait à améliorer les critères de reconnaissance de l'état de catastrophe naturelle pour le risque RGA tout en créant, en parallèle, un fonds public ad hoc pour indemniser certains des sinistres non pris en charge dans le cadre du régime CatNat. La création d'un tel fonds, qui devrait éviter les écueils de ses prédécesseurs qui ont été des échecs, nécessiterait cependant de dégager de plusieurs dizaines à plusieurs centaines de millions d'argent public par an selon le périmètre d'indemnisation qui serait défini.

B. ALORS QU'ELLE NE RÉPOND QUE TRÈS IMPARFAITEMENT AUX ENJEUX SOULEVÉS, L'ORDONNANCE POURRAIT REMETTRE EN CAUSE LA LOGIQUE ASSURANTIELLE DU RÉGIME

En application de l'article 161 de la loi « 3DS » , une ordonnance a été présentée en Conseil des ministres le 8 février 2023. L'ordonnance ne change pas la logique de la prise en charge du RGA. Sans que ce soit prévu au niveau législatif dans l'ordonnance en elle-même, le Gouvernement a pris l'engagement de modifier les critères de reconnaissance de l'état de catastrophe naturelle pour le risque RGA par voie réglementaire : simplification du critère météorologique, éligibilité automatique d'une commune limitrophe d'une commune reconnue en état de catastrophe naturelle ou encore reconnaissance de l'état de catastrophe naturelle en raison d'une succession de sécheresses d'ampleur moyenne. L'ordonnance prévoit aussi d'encadrer l'activité des experts d'assurance, à travers notamment une certaine homogénéisation des rapports d'expertise et un dispositif de sanctions.

Le rapporteur considère que non seulement l'ordonnance n'est pas de nature à résoudre les insuffisances de la prise en charge du risque RGA mais également que certaines de ses dispositions pourraient remettre en cause la nature assurantielle du régime .

L'ordonnance entend ainsi réserver les indemnisations aux sinistres les plus graves . Cette disposition pose une série de difficultés qui inquiètent le rapporteur : fragilité juridique, remise en cause de la nature assurantielle du régime pour les sinistrés qui ne seront plus éligibles à indemnisation à raison de la nature des dommages sur leur bâti ou encore risque que certains « petits » dommages qualifiés « d'esthétiques » dégénèrent en des sinistres beaucoup plus significatifs et coûteux pour le régime.

Une autre disposition prévue par l'ordonnance pose problème : l'obligation d'utiliser le montant de l'indemnisation pour réparer les dommages sur le bâti. Le rapporteur considère qu'une telle disposition est inéquitable dans la mesure où, parfois, la décision de démolir une habitation sinistrée pour reconstruire ailleurs est plus pertinente que d'engager de lourds travaux de réparation.

Enfin, le rapporteur note que l'ordonnance ne règle en rien l'enjeu du financement à moyen - long terme de la prise en charge du risque RGA. La CCR aurait chiffré le coût annuel prévisionnel des dispositions de l'ordonnance pour le régime à 200 millions d'euros . À ce montant annuel, il conviendra d'ajouter le coût ponctuel de l'application rétroactive des dispositions sur le stock des sinistres. Le rapporteur note que, sans même tenir compte des incidences financières de cette ordonnance, la CCR a évalué à 420 millions d'euros le déficit annuel prévisionnel du régime CatNat en 2050 .

III. IL EST NÉCESSAIRE DE METTRE EN PLACE UNE VÉRITABLE POLITIQUE DE PRÉVENTION SUR LE BÂTI EXISTANT

A. LES EXPÉRIMENTATIONS SUR LES TECHNIQUES HORIZONTALES DOIVENT ÊTRE RENFORCÉES ET INTÉGRÉES DANS UNE STRATÉGIE GLOBALE DE PRÉVENTION

Alors que des normes ont été mises en place par la loi Elan du 23 novembre 2018 concernant les constructions nouvelles, les mesures portant sur le bâti existant exposé demeurent le véritable « angle mort » de la politique de prévention et d'indemnisation du risque RGA. Plusieurs techniques de prévention existent , dont les coûts varient fortement, mais beaucoup d'entre elles n'ont pas encore entièrement prouvé leur efficacité, faute d'avoir été déployées à une échelle suffisamment large , et d'avoir fait l'objet d'un véritable suivi sur une période longue.

En particulier, les mesures de prévention dites « horizontales », qui consistent à agir sur l'environnement du bâti, sont moins invasives et bien moins coûteuses que les mesures de reprises de fondation : elles coûtent en moyenne 10 000 euros, contre 21 000 à 76 000 euros pour les techniques portant sur la structure du bâtiment . Les mesures horizontales consistent par exemple à installer des écrans anti-racinaires ou des systèmes de drainage. Cependant, les mesures horizontales doivent encore faire l'objet d'évaluations, afin de confirmer leur efficacité, avant de pouvoir véritablement les généraliser .

Des expérimentations sont aujourd'hui menées par divers organismes publics, mais il n'y a pas de véritable stratégie globale de développement et de financement des techniques de prévention du RGA. Les expérimentations doivent être renforcées, et la mise en place d'une telle stratégie est indispensable pour assurer l'équilibre financier du régime CatNat, et pour protéger le patrimoine de nos territoires .

B. LE FONDS BARNIER DOIT ÊTRE MOBILISÉ POUR FINANCER LES EXPÉRIMENTATIONS LES PLUS ABOUTIES, EN VUE DE PRÉPARER LEUR GÉNÉRALISATION

À l'heure actuelle, le RGA ne fait pas l'objet de financement dans le cadre du fonds de prévention des risques naturels majeurs (FPRNM - fonds Barnier). Pourtant, les mesures de prévention verticales ont une efficacité avérée, et si des études complémentaires doivent être menées sur les mesures de prévention horizontales, plusieurs d'entre elles sont déjà bien connues et déjà pratiquées par les entreprises du BTP. Le rapport bénéfice/ risque de faire financer des expérimentations et évaluations de mesures horizontales courantes semble donc positif .

Le fonds Barnier pourrait donc être utilisé pour confirmer l'efficacité des mesures horizontales les plus communément pratiquées, tandis que les mesures plus expérimentales , comme l'hydratation des sols et certaines techniques de drainage, pourraient quant à elles être financées via le 4 ème programme d'investissements d'avenir .

Il est proposé de cibler en priorité des communes volontaires, pour lesquelles l'état de catastrophe naturelle a été demandé mais non reconnu . Se focaliser sur les communes qui ont fait une demande de reconnaissance de l'état de catastrophe naturelle permettra donc à la fois de tester la viabilité de certaines techniques , autant d'un point de vue préventif que curatif, et d'apporter un premier remède à des logements qui ne peuvent pas bénéficier de l'indemnisation dans le cadre du régime CatNat.

Les recommandations du rapporteur spécial

(à l'égard du Gouvernement)

1. Maintenir l'éligibilité au dispositif d'indemnisation des particuliers qui décident d'abandonner leur habitation sinistrée.

2. Conduire une expertise et mettre en oeuvre des contrôles renforcés et systématiques sur les dossiers d'indemnisation dont le montant dépasse le coût moyen de construction d'une maison individuelle.

3. Poursuivre et renforcer les expérimentations de mesures de prévention du risque RGA portant sur l'environnement du bâti.

4. Mobiliser le fonds Barnier pour financer des expérimentations sur les techniques de prévention portant sur l'environnement du bâti les plus abouties, en vue de leur éventuelle généralisation.

5. Mobiliser les financements du 4ème programme d'investissements d'avenir pour développer de nouvelles techniques de prévention du RGA.

6. Financer en priorité des expérimentations de techniques de prévention du risque RGA dans les communes qui ont fait une demande de reconnaissance de l'état de catastrophe naturelle pour cause de sécheresse mais qui ne l'ont pas obtenu.

INTRODUCTION

Le risque « retrait-gonflement des argiles » (RGA) menace l'équilibre financier du régime des catastrophes naturelles toutes choses égales par ailleurs . Avec le dérèglement climatique , les sécheresses sont vouées à devenir de plus en plus fréquentes et intenses, et il est certain que le coût de la sinistralité liée au RGA , déjà en forte augmentation ces dernières années, ne sera plus soutenable en l'état actuel des politiques d'indemnisation et de prévention.

Après les travaux précurseurs du Sénat réalisés en 2019 dans le cadre d'une mission d'information sur la gestion des risques climatiques et l'évolution de nos régimes d'indemnisation 1 ( * ) , puis à l'occasion de l'examen des deux propositions de lois, l'une visant à réformer le régime des catastrophes naturelles 2 ( * ) et l'autre relative à l'indemnisation des catastrophes naturelles 3 ( * ) plusieurs rapports ont récemment renouvelé les alertes sur les conséquences financières de la progression du risque RGA. L'un des plus récents est celui de la Cour des comptes, « Sols argileux et catastrophes naturelles - Des dommages en forte progression, un régime de prévention et d'indemnisation inadapté », de février 2022. De nombreuses études ont également été menées par le Bureau de Recherches Géologiques et Minières (BRGM), le Centre d'études et d'expertise sur les risques, l'environnement, la mobilité et l'aménagement (Cerema), et les représentants des assureurs.

En conséquence, le présent rapport ne reviendra pas en détail sur les constats, qui sont désormais bien établis et connus, même s'il est nécessaire de rappeler en introduction les principaux enjeux.

Le présent rapport vise principalement à pointer les insuffisances du régime d'indemnisation actuel, et proposer une nouvelle façon de concevoir les politiques de prévention.

Les politiques de prévention sont encore trop souvent reléguées au second plan dans les réflexions sur le RGA, alors que le coût de l'indemnisation de la sinistralité sécheresse peut être considérable. Le rapporteur spécial écrivait déjà dans son rapport sur la proposition de loi visant à réformer le régime d'indemnisation des catastrophes naturelles : « En tout état de cause, sur les dommages causés par le retrait-gonflement des argiles, des mesures de prévention avant la construction du bâti sont plus pertinentes que celles financées a posteriori, dont l'ampleur et le coût peuvent être insoutenables . » 4 ( * )

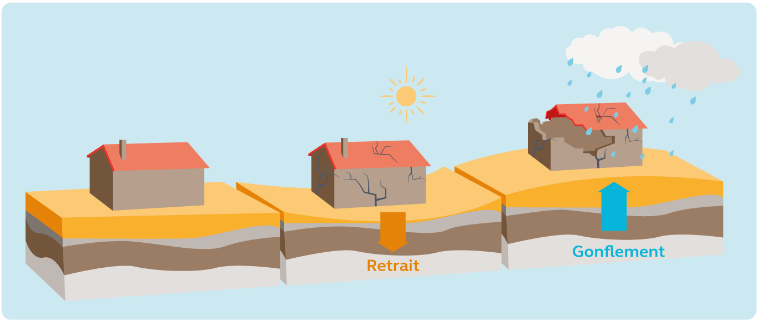

Le risque « retrait-gonflement des argiles » (RGA), désigne les dommages causés aux constructions par le phénomène naturel de rétractation des sols argileux, en période de sécheresse, suivi par le gonflement de ces sols lorsque la pluie revient. Les sols argileux possèdent en effet une structure en « feuillets », qui provoque une variation de leur volume en fonction de leur teneur en eau. Le RGA affecte le sol de manière hétérogène, c'est-à-dire qu'il conduit à la formation de cuves et de bosses, ce qui fragilise les fondations jusqu'à les fracturer.

Le phénomène touche essentiellement les maisons individuelles , dont les fondations sont moins profondes et la structure plus légère que celles des immeubles collectifs.

Illustration du phénomène de retrait-gonflement des argiles

Source : Cour des comptes, Rapport « Sols argileux et catastrophes naturelles », février 2022, page 16, d'après le Guide « le retrait-gonflement des argiles - Comment prévenir les désordres dans l'habitant individuel », ministère de l'écologie, du développement et de l'aménagement durables, 2008

Plusieurs sécheresses importantes à la fin des années 1980 ont causé des dommages exceptionnels aux constructions, ce qui a conduit à intégrer ce risque au sein du régime des catastrophes naturelles CatNat en 1989. La France est le seul pays de l'Union européenne a voir intégré ce risque dans un dispositif assurantiel public.

Le régime des catastrophes naturelles

Le régime CatNat est fondé sur un double système de garantie : les sociétés d'assurance proposent et gèrent les contrats d'assurance contre les dommages aux biens, et elles se réassurent auprès de la caisse centrale de réassurance (CCR), qui elle-même bénéficie d'une garantie intégrale de l'Etat. En contrepartie de cette garantie, la CCR verse à l'Etat environ 100 millions d'euros par an.

Le financement du régime est assuré par une surprime « catastrophe naturelle », prélevée sur l'ensemble des contrats précités, et qui est de 12 % concernant les contrats d'habitation.

La surprime est uniforme sur l'ensemble du territoire, quel que soit le degré d'exposition aux risques, ce qui représente la solidarité nationale face aux catastrophes naturelles, telle qu'elle est affirmée à l'alinéa 12 du préambule de la Constitution du 27 octobre 1946 : « La Nation proclame la solidarité et l'égalité de tous les Français devant les charges qui résultent des calamités nationales ».

Source : commission des finances

Le risque RGA se distingue toutefois des autres catastrophes naturelles par son ampleur et sa dimension progressive.

Alors que les catastrophes naturelles sont habituellement caractérisées par une cinétique rapide (inondation, tempête, avalanches, etc. ), le RGA est un phénomène qui évolue de manière progressive : la succession des sécheresses conduit le sol à se déformer lentement, et les fissures n'apparaissent pas d'un coup dans les bâtiments, mais se développent de manière graduelle jusqu'à menacer l'intégrité des fondations.

Certaines sécheresses particulièrement intenses peuvent à elles seules être à l'origine de dommages importants, mais la succession de plusieurs sécheresses de taille moyenne peut également occasionner des sinistres majeurs . Par conséquent, contrairement aux autres catastrophes naturelles, il est impossible de considérer les dommages causés par le RGA en prenant comme seule référence un événement précis, comme une sécheresse exceptionnelle. Cette impossibilité à attribuer une cause unique au RGA est l'une des raisons qui expliquent les difficultés à assurer ce risque.

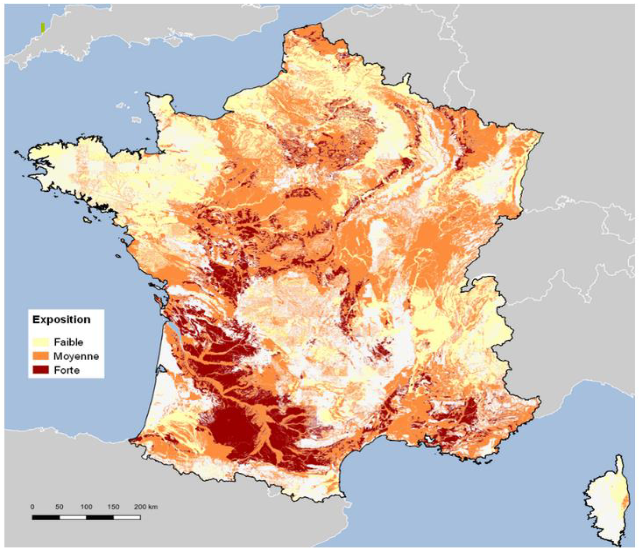

Le risque RGA est également caractérisé par son amplitude géographique. En 2018, on estime que 48 % du territoire national connaît une exposition moyenne ou forte au RGA. Le sud-ouest est particulièrement exposé : dans des départements comme le Tarn ou le Gers, plus de 80 % des communes comprennent des maisons individuelles en zone à risque RGA fort.

À l'échelle nationale, une étude du Commissariat général au développement durable de juin 2021 estime que 10,4 millions de maisons individuelles connaissent un risque RGA fort ou moyen, ce qui représente 54,2 % de l'habitat individuel .

Répartition géographique du risque RGA

Source : BRGM, Exposition au phénomène de RGA, 2018

Note : la répartition géographique de l'exposition au risque RGA peut être visualisée à l'adresse : https://www.georisques.gouv.fr/cartes-interactives#/

La très forte fréquence des phénomènes de retrait gonflement des argiles, conjuguée à la relative prévisibilité du risque, rend le RGA, en l'état actuel des techniques de prévention, très difficilement assurable pour le secteur privé . Pour cette raison, le RGA a été maintenu au sein du régime CatNat, bien que ses caractéristiques diffèrent des autres catastrophes naturelles .

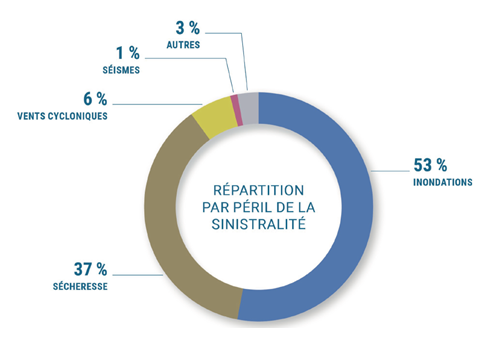

Le risque RGA a pris une place majeure au sein du régime CatNat. Entre 1982 et 2021, la sinistralité sécheresse a représenté 37 % de l'ensemble de la sinistralité sécheresse du régime, derrière les inondations (53 %).

Répartition par péril de la

sinistralité

au sein du régime CatNat entre 1982 et

2021

Source : caisse centrale de réassurance

Jusqu'à présent, le risque RGA n'a jamais conduit à remettre en cause l'équilibre financier du régime CatNat. La garantie de l'Etat n'a été activée qu'une fois, en 2000, en raison de la tempête de 1999. Pour autant, le traitement à l'heure actuelle du RGA n'est pas satisfaisant. Lors de l'examen en 2021 de la proposition de loi visant à réformer le régime d'indemnisation des catastrophes naturelles, le rapporteur soulignait que la configuration actuelle du régime CatNat semblait « désormais inadapté à la prise en charge de ces dommages liés à la sécheresse » .

En premier lieu, de nombreuses communes touchées par la sinistralité sécheresse ne bénéficient pas de l'indemnisation au titre du régime CatNat. En effet, seules 50 % des communes ayant déposé une demande de reconnaissance de l'état de catastrophe naturelle au titre des sécheresses de 2019 et 2020 l'ont obtenue, et au sein de ces communes, la moitié des dossiers d'indemnisation déposés par les personnes victimes d'un sinistre ont été classés sans suite par les experts mandatés par les sociétés d'assurance 5 ( * ) .

Ensuite, sur le temps long, et comme l'avait déjà souligné le rapporteur lors de l'examen en 2021 de la proposition de loi visant à réformer le régime d'indemnisation des catastrophes naturelles 6 ( * ) , le changement climatique menace sérieusement l'équilibre financier du régime .

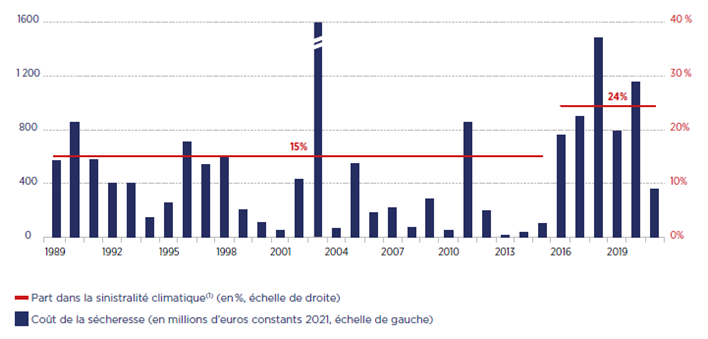

La progression de l'exposition au RGA est tout d'abord observable sur la période récente. La charge annuelle liée au risque RGA a atteint plus de 1 milliard d'euros en moyenne entre 2017 et 2020, contre 445 millions d'euros depuis 1982 . Depuis cinq ans, le régime CatNat est déficitaire. En 2017, il a même connu son déficit le plus important depuis sa création : 439 millions d'euros. Sur la période 2015-2019, le déficit cumulé du régime atteignait ainsi près d'un milliard d'euros.

Coût du risque RGA

(en millions d'euros et en % de la sinistralité climatique)

Source : France Assureurs

Plus particulièrement, le coût de la sécheresse de 2022 est estimé entre 2,4 et 2,9 milliards d'euros 7 ( * ) , ce qui la placerait nettement au-dessus du coût de la sécheresse de 2003 (1,6 milliard d'euros), qui est la sécheresse la plus coûteuse sur la période 1989-2021. En conséquence, les réserves de la CCR ont baissé de de 30 % sur les cinq dernières années 8 ( * ) .

Or, les projections les plus récentes montrent que ces tendances vont s'amplifier dans les décennies à venir. D'après une étude du BRGM de 2018, une sécheresse comparable à celle de 2003 devrait survenir une année sur trois entre 2020 et 2050, une année sur deux entre 2050 et 2080, et deux années sur trois entre 2080 et 2100. Une étude de Météo-France pour la Cour des comptes a estimé que le cycle annuel d'humidité des sols moyen entre 2071 et 2100 devrait être comparable aux records de sécheresse que l'on enregistre actuellement.

Une étude de France Assureurs, publiée en octobre 2021, chiffre à 43 milliards d'euros le coût cumulé de la sinistralité sécheresse entre 2020 et 2050 , ce qui représente un triplement du coût par rapport aux trois décennies précédentes (13,8 milliards d'euros entre 1989 et 2019). En audition, la Caisse centrale de réassurance a affirmé devant le rapporteur spécial que, dans le scénario « optimiste », le régime CatNat ne dégagera plus assez de réserves pour couvrir les sinistres à l'horizon 2040 .

Les risques sur l'équilibre financier du régime CatNat sont donc réels et majeurs. Il convient alors d'évaluer la soutenabilité des différents scénarios de prise en charge du RGA. Toutefois, ce travail ne suffit pas. Il est également nécessaire de recentrer la réflexion sur les politiques de prévention menées sur le bâti existant . Celles-ci constituent en effet « l'angle mort » des politiques menées actuellement , alors que le bâti existant concentre la majorité des enjeux, et que la prévention peut conduire à des économies substantielles, qui seront nécessaires pour assurer l'équilibre du régime CatNat.

PREMIÈRE PARTIE

RENDRE L'INDEMNISATION DES SINISTRES PLUS

JUSTE

I. SI PLUSIEURS SCÉNARIOS DE RÉFORMES ONT ÉTÉ ENVISAGÉS, AUCUN NE S'AVÈRE PLEINEMENT SATISFAISANT

A. INOPPORTUNE DANS L'IMMÉDIAT, UNE SORTIE DU RÉGIME CATNAT POURRAIT ÊTRE ÉTUDIÉE À PLUS LONG TERME

1. À court terme, une sortie du risque RGA du régime CatNat ne serait pas opérante

La sortie du risque RGA du régime CatNat aurait pour conséquence, si ce risque devait être pris en charge par le système d'assurance privé classique, de perdre la dimension de solidarité permise par ce régime. Le fonctionnement du régime CatNat permet que les surprimes acquittées par les assurés qui résident dans des zones non exposées ou dans des immeubles contribuent à financer les indemnisations versées aux sinistrés. Qui plus est, une telle sortie ne permettrait plus de procéder à la mutualisation financière entre risques qui existe aujourd'hui au sein du régime CatNat au bénéfice du risque RGA.

À court terme, les experts sont unanimes pour considérer que le risque RGA ne pourrait pas être pris en charge par le système assurantiel privé de droit commun. Les primes d'assurance seraient alors prohibitives pour les personnes dont les habitations sont situées en zone à risque, beaucoup de particuliers ne pourraient pas s'assurer , le phénomène d'éviction touchant principalement les foyers les plus modestes. De surcroît, le risque n'apparaît pas réassurable dans les conditions actuelles.

L'option de la création d'un régime spécifique au risque RGA 100 % public présente quant à elle plusieurs inconvénients . Un tel régime serait extrêmement coûteux pour les comptes publics et financé par les contribuables. Ce coût serait accru par la perte de la mutualisation entre risques permise par le régime CatNat actuel. Par ailleurs, l'opérationnalité de cette option apparaît également incertaine dans la mesure où, faute d'une capacité de l'État à accomplir le rôle joué par les assureurs, le régime, bien que public, devrait nécessairement continuer de s'appuyer sur les moyens et l'expertise du secteur des assurances.

2. À plus long terme, il n'est pas exclu que le risque RGA puisse être pris en charge dans le cadre des règles de droit commun du système assurantiel privé

Si, dans la situation actuelle, il apparaît clairement que le risque RGA ne pourrait pas être pris en charge par le système assurantiel privé classique, il n'est pas exclu que cela soit envisageable dans une perspective à plus long terme et ce, en raison de l'évolution prévisible de plusieurs paramètres tels qu'une connaissance plus fine du risque ainsi que le développement, la maturation et la généralisation de nouvelles techniques de prévention et de réparation. Il convient par ailleurs de souligner que ce risque est pris en compte dès la construction pour toutes les habitations construites postérieurement à la promulgation de la loi ELAN. (cf. infr a) Aussi n'est-il pas exclu que dans un horizon d'une dizaine d'années les conditions d'assurabilité du risque RGA par le secteur privé puissent être réinterrogées . Dans ces conditions, il pourrait alors être envisageable de sortir ce risque du régime CatNat.

Quand bien même il semble indispensable de maintenir à court terme le risque RGA dans le régime CatNat, il serait pertinent dans un horizon d'une dizaine d'années, au regard de l'évolution des techniques de construction, des mesures de prévention et des opérations de réparation, de réévaluer l'opportunité de confier la prise en charge du risque RGA au système assurantiel privé de droit commun.

B. PASSER DE L'EXCEPTIONNALITÉ DES CAUSES À L'EXCEPTIONNALITÉ DES CONSÉQUENCES : UN MODÈLE COÛTEUX SAUF À RÉDUIRE DRASTIQUEMENT LE NOMBRE DE PERSONNES INDEMNISÉES

1. Une « révolution copernicienne » au sein même du régime CatNat : la prise en compte de l'exceptionnalité des dommages

Une hypothèse de réforme envisagée, au sein même du régime CatNat mais en décalage avec sa logique interne, est celle d'une forme de « révolution copernicienne » de la prise en charge du risque RGA. Il s'agirait de ne plus partir de l'exceptionnalité des causes à l'origine des sinistres mais de prendre le problème à rebours en s'intéressant à l'exceptionnalité des dommages constatés sur le bâti.

L'arrêté de reconnaissance de l'état de catastrophe naturelle deviendrait alors superflu et la survenance d'un phénomène naturel d'ampleur exceptionnelle ne serait plus considérée comme l'évènement déclencheur de la prise en charge. Le système reposerait entièrement sur les assurances et sur les experts qu'elles mandatent.

Si cette option pourrait permettre, à condition de ne pas limiter le périmètre des dommages éligibles, d'indemniser de façon plus exhaustive les sinistrés concernés par le phénomène de RGA, elle présente, au-delà de ses conséquences financières pour le régime CatNat (présentées infra ), plusieurs limites.

Elle impliquerait de confier l'intégralité de la gestion du régime aux assureurs . Or, l'instruction des dossiers par les experts mandatés par les assurances suscite d'ores et déjà un sentiment d'insatisfaction et d'incompréhension chez certains sinistrés, notamment du fait de la part significative (plus de 50 %) des dossiers classés sans suite sur le territoire de communes pourtant reconnues en état de catastrophe naturelle. Il n'est pas garanti d'ailleurs que le réseau des experts d'assurance puisse absorber de façon satisfaisante le volume de dossiers supplémentaires qu'il aurait à traiter.

La suppression de l'arrêté de catastrophe naturelle priverait la puissance publique d'une capacité de maîtrise et de régulation d'un processus qui repose pourtant sur des logiques de solidarité financière nationale (matérialisée par le prélèvement de la surprime mais aussi par la garantie accordée par l'État à la CCR) et de mutualisation entre les risques couverts par le régime CatNat.

Le déploiement d'un nouveau modèle visant à substituer la notion d'exceptionnalité des causes à celle d'exceptionnalité des conséquences supposerait au moins deux préalables indispensables : une régulation et un encadrement beaucoup plus affirmés de l'action des experts d'assurance et une capacité de contrôle exercée au moins a posteriori par les services de l'État.

2. Un modèle dont les estimations réalisées par la CCR illustrent les lourdes contraintes financières

Si le Gouvernement a pu réfléchir à appliquer une telle réforme, ce n'est qu'au prix d'un encadrement draconien des conditions d'indemnisation, et ce afin d'éviter qu'elle ne bouleverse l'équilibre financier du régime CatNat. Ainsi, pour que la réforme soit le plus neutre possible sur le plan financier, le Gouvernement a-t-il considéré la possibilité de circonscrire les indemnisations aux seuls dommages graves , recherchant le caractère d' « exceptionnalité », non plus dans le phénomène naturel à l'origine des dégâts mais dans l'ampleur des dommages eux-mêmes. Ce faisant, le caractère assurantiel du régime serait sérieusement remis en cause puisqu' une partie potentiellement significative des sinistrés aujourd'hui éligibles à une indemnisation ne le seraient plus dans le nouveau système.

À la demande du Gouvernement, la Caisse centrale de réassurance (CCR) a réalisé des scénarios pour estimer les conséquences d'une réforme de cette nature sur l'équilibre financier du régime CatNat. Les conclusions de ces estimations sont que, sauf à établir des contraintes drastiques conduisant à limiter considérablement le nombre de sinistrés éligibles ainsi que les montants d'indemnisations 9 ( * ) , une telle réforme aurait un coût significatif susceptible de profondément affecter l'équilibre financier du régime .

Ainsi, la CCR estime-t-elle que « le coût pour le régime d'une telle évolution serait considérable et propre à porter atteinte à sa pérennité à très court terme » . Elle souligne par ailleurs qu'établir des conditions très restrictives , notamment, à titre d'exemple, un seuil d'intervention fixé à 50 000 euros de dommages, serait particulièrement contreproductif puisque non seulement ce seuil ne réduirait que modérément le coût financier de la réforme, les sinistres supérieurs à 50 000 euros représentant 75 % du coût total des indemnisations, mais il diminuerait drastiquement le nombre de sinistrés éligibles puisque les dommages inférieurs à ce seuil concernent 79 % des sinistrés.

La CCR estime qu' « aucun scénario ne permet d'indemniser plus de sinistrés tout en ayant peu d'impact sur le régime CatNat » . Ainsi, pour que la mesure soit neutre financièrement pour le régime, serait-il nécessaire, d'après les estimations de la CCR, de fixer un plancher d'indemnisation à 50 000 euros, un seuil plafond à 90 000 euros ainsi qu'une franchise à 7 000 euros, soit des conditions qui limiteraient considérablement le nombre des sinistrés éligibles ainsi que les montants indemnisés.

En se fondant sur la moyenne de sinistralité constatée au cours des vingt dernières années, la CCR a évalué à 491 millions d'euros le coût annuel d'une réforme qui ne fixerait ni seuil plancher, ni seuil plafond et qui conserverait le montant de la franchise à son niveau actuel, soit 1 520 euros. Il est à noter que ce coût est sous-estimé dans la mesure où, compte-tenu de la période considérée, il ne prend que partiellement en compte l'accélération du phénomène de RGA due aux conséquences des dérèglements climatiques .

À titre d'exemple, en se basant cette fois sur la sinistralité constatée au cours des cinq dernières années, la CCR a évalué les conséquences financières d'un scénario visant à fixer un seuil plancher d'indemnisation à 10 000 euros 10 ( * ) . Une telle réforme coûterait plus de 850 millions d'euros par an et nécessiterait, pour équilibrer le régime, de relever le niveau de la surprime sur les contrats d'assurance de 12 points, à 24 %. Il est à noter que la hausse de la surprime devrait peser plus fortement sur les particuliers, seuls concernés par le risque RGA, faute de quoi, les portefeuilles d'assureurs ayant une grande proportion de risques professionnels seraient tentés de ne plus mutualiser leurs risques avec les autres assureurs.

À ce surcoût annuel, il convient d'ajouter le coût , la première année de la réforme, du traitement du stock de sinistres actuellement non éligibles à l'indemnisation dans le cadre du régime CatNat. Cette mesure dite « voiture balai » aurait, selon les hypothèses retenues, un coût estimé par la CCR de un à trois milliards d'euros .

C. UNE AMÉLIORATION DU RÉGIME ACTUEL ET LA CRÉATION D'UN FONDS PUBLIC D'INDEMNISATION AD HOC SUPPOSERAIENT DE DÉGAGER DES DIZAINES VOIRE DES CENTAINES DE MILLIONS D'EUROS SUPPLÉMENTAIRES CHAQUE ANNÉE

1. L'incontournable perfectionnement du critère météorologique permettant de reconnaître l'état de catastrophe naturelle

Un critère météorologique très décrié

S'agissant du phénomène de RGA, la reconnaissance de l'état de catastrophe naturelle est conditionnée à deux critères cumulatifs : un critère dit géotechnique destiné à vérifier la présence de plaques argileuses sur le territoire de la commune à partir des données du bureau des recherches géologiques et minières (BRGM) qui ne pose pas de difficultés particulières et un critère dit hydrique ou « météorologique » qui, malgré des évolutions récentes, suite à la sécheresse de 2003 puis en 2019, concentre les critiques des sinistrés ainsi que des communes dont le dossier de reconnaissance est rejeté.

La contestation de l'évaluation du critère météorologique demeure aujourd'hui la principale source de contentieux. Sa méthode de calcul est décrite dans une circulaire du 10 mai 2019 11 ( * ) .

Déterminé par l'opérateur Météo-France, le critère météorologique consiste à calculer la variation de l'indice d'humidité des sols superficiels (ou SWI pour soil wetness index ). Compte-tenu du maillage de ses stations, Météo-France n'est en capacité de mesurer cet indicateur que sur des surfaces de 64 km 2 , une précision insuffisante pour une approche fine de la reconnaissance de l'état de catastrophe naturelle 12 ( * ) . L'indicateur est calculé chaque mois puis lissé par trimestre. Pour caractériser un phénomène de sécheresse qualifié d'anormal au sens du régime CatNat, le critère météorologique doit démontrer que la variation de l'humidité des sols sur le périmètre concerné est la plus significative ou la deuxième plus significative des relevés effectués sur les cinquante dernières années., soit une « période de retour » de 25 ans. En 2019, le rapport de la mission d'information sénatoriale précité considérait cette durée de retour comme « très arbitraire ».

Au-delà même de son insuffisante précision, qui ne peut rendre compte de la diversité des situations géologiques de chaque territoire, le critère météorologique fait l'objet de nombreuses critiques qui l'exposent fortement aux risques contentieux. Il continue notamment de pêcher par une extrême complexité qui le rend peu lisible aux yeux des sinistrés et des communes. Dans son rapport de février 2022, la Cour des comptes souligne ainsi que l'objectif de simplification qui était porté par les évolutions introduites en 2019 « ne paraît pas atteint tant la lecture des critères demeure complexe » . . Par ailleurs, sa modélisation ne prend pas en compte les différences topographiques ou de couverture végétale qui ont pourtant un impact déterminant sur l'exposition au risque RGA. Le rapport de la mission d'information sénatoriale soulignait déjà en 2019 que « le critère météorologique repose toujours sur la simulation réalisée par Météo-France, et non sur une appréciation de la situation à l'échelon local » .

Source : commission des finances

Faute d'une réforme en profondeur, l'amélioration très significative du critère météorologique apparaît incontournable tant il présente de faiblesses . Ce critère, qui détermine le caractère anormal du phénomène naturel et déclenche la reconnaissance de l'état de catastrophe naturelle, fortement critiqué, concentre les insatisfactions et les incompréhensions tant il pèche par son imprécision comme par la modélisation de son calcul qui ne tient pas compte des réalités observées.

Le maintien du risque RGA au sein du régime CatNat et de la logique de reconnaissance de l'état de catastrophe naturelle comme préalable nécessaire au déclenchement de la procédure d'indemnisation est conditionné à l'amélioration profonde du critère météorologique.

Le choix de maintenir le risque RGA au sein du régime CatNat ainsi que la logique de reconnaissance de catastrophe naturelle comme préalable aux indemnisations supposeraient de consacrer les moyens suffisants pour améliorer de façon très significative le critère météorologique qui détermine le caractère anormal du phénomène naturel constaté.

Outre l'amélioration indispensable du critère météorologique, d'autres aspects de la reconnaissance de l'état de catastrophe naturelle pourraient être corrigés pour rendre le dispositif plus équitable et réduire les contestations qu'il génère. L'une des options, notamment pour éviter un effet « limites administratives » souvent aléatoire, pourrait être de reconnaître automatiquement en état de catastrophe naturelle les communes dont le territoire est limitrophe d'une commune elle-même reconnue en état de catastrophe naturelle en vertu des critères retenus dans le cadre du régime. Cette évolution, qui n'aurait qu'une incidence financière limitée sur le régime d'après les estimations de la CCR, permettrait, toujours selon la CCR, de résoudre, selon les années, entre 40 et 65 % des recours intentés par des communes non reconnues en état de catastrophe naturelle. Cette disposition nécessiterait cependant de disposer d'une connaissance fine de la géologie du sous-sol des communes.

2. L'hypothèse d'un fonds public ad hoc pour indemniser des sinistres non couverts par le régime CatNat coûterait de plusieurs dizaines à plusieurs centaines de millions d'euros par an

Afin de ne pas remettre en cause la philosophie et l'équilibre financier du régime CatNat, certains acteurs recommandent de créer, en marge du dispositif, un fonds public pérenne, dédié à l'indemnisation des sinistres liés au phénomène de RGA mais non éligibles dans le cadre du régime car situés sur le territoire de communes non reconnues en état de catastrophe naturelle . D'après les estimations de la CCR et selon les critères d'indemnisation retenus, le coût annuel d'un tel dispositif pourrait se situer entre 60 et 300 millions d'euros.

La CCR a évoqué la possibilité de financer ce fonds par une nouvelle taxe prélevée sur les constructeurs de maisons individuelles. Néanmoins, cette taxe serait susceptible d'augmenter les prix de vente et de peser sur la vitalité économique du secteur de la construction. De plus, alors que la loi ELAN a imposé de nouvelles normes de construction, une éventuelle dimension incitative de cette taxe serait difficile à concrétiser.

Si elle était retenue, la création d'un fonds public d'indemnisation ad hoc devrait, pour atteindre son objectif, se prémunir des écueils qui ont conduit à l'échec des expériences de fonds d'interventions ponctuels d'urgence .

A la suite de l'épisode de sécheresse de 2018, un fonds d'urgence d'indemnisation de 10 millions d'euros avait été voté par le Parlement dans le cadre de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020. Il devait venir en aide aux sinistrés non indemnisés via les dispositions prévues par le régime CatNat. Douze ans plus tôt, la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006 avait déjà prévu un dispositif similaire, doté cette fois de 220 millions d'euros, pour traiter les conséquences de la sécheresse exceptionnelle de 2003.

L'efficacité de ces dispositifs a été contestée, et ce pour plusieurs raisons. Parce qu'elle a mis sous tension les moyens humains des administrations publiques concernées, la gestion des dispositifs, en particulier l'instruction des dossiers d'indemnisation, a souffert d'insuffisances notoires.

Les critères visant à circonscrire ces dispositifs ont conduit à générer un sentiment d'inégalité et des incompréhensions entre les sinistrés éligibles aux indemnisations et ceux qui en étaient privés. Aussi, la perception d'iniquité du dispositif actuel n'a en rien été corrigée par ces mesures ponctuelles et circonscrites.

Le dispositif prévu en 2020 s'est révélé particulièrement inopérant dans la mesure où, bien souvent, soit les sinistrés bénéficiaient de revenus qui ne les rendaient pas éligibles au fonds d'aide, soit, s'ils en bénéficiaient, ils ne disposaient pas de moyens financiers suffisants pour assumer les restes à charge des travaux prévus par le dispositif. L'éventuelle création d'un fonds d'indemnisation ad hoc devra absolument éviter de reproduire une situation si ubuesque.

Enfin, les conditions de forme et de délais ont considérablement affecté l'efficacité du dispositif mis en place en 2020, à tel point que, face à la faiblesse de la consommation des crédits ouverts et à l'importance du taux de non-recours, l'échéance initialement fixée a dû être prolongée par décret à trois reprises.

Si la création d'un fonds public d'indemnisation complémentaire au régime CatNat était décidée, les paramètres de ce fonds devraient avoir été définis après une analyse approfondie du bilan des expériences passées de fonds d'interventions ponctuels d'urgence de manière à ne pas reproduire les erreurs qui ont conduit à leurs échecs.

II. ALORS QU'ELLE NE RÉPOND QUE TRÈS IMPARFAITEMENT AUX ENJEUX SOULEVÉS, L'ORDONNANCE POURRAIT REMETTRE EN CAUSE LA LOGIQUE ASSURANTIELLE DU RÉGIME

A. L'ORDONNANCE PRÉVUE PAR LA LOI DITE « 3DS » EST BIEN LOIN DE RÉGLER LA PROBLÉMATIQUE D'ENSEMBLE

Compte-tenu des insuffisances constatées de la prise en charge du risque RGA dans le cadre du régime CatNat, l'article 161 de la loi n° 2022-217 du 21 février 2022 relative à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l'action publique locale, dite loi « 3DS », a prévu qu'une ordonnance réforme cette prise en charge.

I de l'article 161 de la loi n° 2022-217 du 21 février 2022 relative à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l'action publique locale

Dans les conditions prévues à l'article 38 de la Constitution, le Gouvernement est habilité à prendre par voie d'ordonnance, dans un délai d'un an à compter de la promulgation de la présente loi, toute mesure relevant du domaine de la loi afin d'améliorer la prise en charge des conséquences exceptionnellement graves sur le bâti et sur les conditions matérielles d'existence des assurés des désordres causés par le phénomène naturel de mouvements de terrain différentiels consécutifs à la sécheresse ou à la réhydratation des sols :

1° En adaptant aux spécificités de ce phénomène naturel les conditions de prise en compte au titre du régime des catastrophes naturelles et d'indemnisation prévues aux articles L. 125-1 à L. 125-6 du code des assurances. Cette adaptation vise à permettre l'indemnisation des dommages matériels directs non assurables ayant eu pour cause déterminante ce phénomène naturel, dès lors qu'il en résulte, pour les assurés, des conséquences directes provoquant des désordres d'une gravité exceptionnelle dans leurs conditions matérielles d'existence ;

2° En conditionnant tout ou partie du droit à indemnisation au titre du régime des catastrophes naturelles au respect de dispositions législatives qui contribuent à prévenir ou à couvrir les dommages matériels directs ayant pour cause déterminante ce phénomène naturel ;

3° En régissant les conditions dans lesquelles les dommages doivent être évalués et pris en charge pour garantir à chaque sinistré une juste réparation du préjudice subi, notamment en encadrant les activités d'expertise ;

4° En adaptant éventuellement aux spécificités de la prise en charge de ce risque les opérations de réassurance réalisées par la Caisse centrale de réassurance et effectuées avec la garantie de l'Etat, prévues à la section II du chapitre Ier du titre III du livre IV du code des assurances ;

5° En adaptant éventuellement le financement de la garantie contre les catastrophes naturelles prévu à l'article L. 125-2 du même code, afin de couvrir les indemnisations résultant des nouvelles conditions d'éligibilité et de prise en charge des dommages causés par le phénomène naturel de mouvements de terrain différentiels consécutifs à la sécheresse ou à la réhydratation des sols ;

6° En définissant les modalités de contrôle et les sanctions permettant d'assurer l'effectivité des dispositions prises sur le fondement de l'ordonnance prévue au présent I ;

7° En prenant toute mesure permettant d'assurer la cohérence entre les dispositions prises sur le fondement de l'ordonnance prévue au présent I et d'autres dispositions législatives ;

8° En adaptant les dispositions prises sur le fondement de l'ordonnance prévue au présent I et, le cas échéant, celles qu'elles modifient aux caractéristiques des collectivités relevant de l'article 73 de la Constitution, de Saint-Barthélemy, de Saint-Martin et de Saint-Pierre-et-Miquelon, et en étendant ces dispositions, le cas échéant avec les adaptations nécessaires, aux Terres australes et antarctiques françaises et, en tant qu'elles relèvent des compétences de l'État, à Wallis-et-Futuna.

Source : légifrance

Alors que la période de l'habilitation du Gouvernement à légiférer par ordonnance s'achevait le 21 février 2023, l'ordonnance a été présentée en Conseil des ministres le mercredi 8 février 2023 13 ( * ) . Il convient de souligner que le Gouvernement devait remettre au Parlement un rapport six mois après la promulgation de la loi n° 2021-1837 du 28 décembre 2021 relative à l'indemnisation des catastrophes naturelles, notamment pour éclairer la représentation nationale sur les enjeux de ce risque. Le rapporteur regrette que ce rapport n'ait pas été remis au Parlement à la date de clôture de ses travaux.

L 'ordonnance ne prévoit ni de sortir le risque RGA du régime CatNat, ni de bouleverser en profondeur la logique de sa prise en charge .

Sans que ce soit prévu au niveau législatif dans l'ordonnance en elle-même, le Gouvernement a pris l'engagement de modifier les critères de reconnaissance de l'état de catastrophe naturelle pour le risque RGA par voie réglementaire . Il s'agirait notamment, pour le critère météorologique qui concentre les critiques, de passer d'une période de retour cinquantennale à une période plus courte, par exemple décennale.

Comme évoqué supra , le rapporteur rappelle l'absolue nécessité , en l'absence d'une réforme d'ampleur de la prise en charge du risque RGA, d'améliorer de façon très significative la précision du critère météorologique . D'autres ajustements, tels que l'éligibilité automatique des territoires de communes limitrophes d'une commune elle-même reconnue en état de catastrophe naturelle, devraient également être mis en oeuvre par voie réglementaire.

Le projet d'ordonnance permet de reconnaître l'état de catastrophe naturelle en raison d'une succession d'épisodes de sécheresse d'une ampleur inférieure au seuil du critère météorologique. Cette évolution , susceptible de mieux prendre en compte la cinétique longue et progressive du phénomène de RGA, va dans le bon sens et devrait améliorer les conditions de prise en charge du risque . Le texte de l'ordonnance prévoit ainsi qu'une « succession anormale d'événements de sécheresse d'ampleur significative ». Les conditions de cette prise en compte doivent, là encore, être précisées par voie réglementaire, l'administration étudiant notamment le scénario d'une succession d'au moins trois sécheresses d'ampleur moyenne sur une période de cinq années.

L'ordonnance prévoit aussi d' encadrer l'activité des experts d'assurance , à travers notamment une certaine homogénéisation des rapports d'expertise et un dispositif de sanctions. Compte tenu du taux de dossiers classés sans suite par les experts d'assurance et des incompréhensions et contentieux que leur intervention génère, cet effort de régulation apparaît bienvenu.

B. LES DISPOSITIONS DE L'ORDONNANCE NE SEMBLENT PAS DE NATURE À RÉSOUDRE LES INSUFFISANCES CONSTATÉES ET POURRAIENT REMETTRE EN CAUSE LA LOGIQUE ASSURANTIELLE DU RÉGIME

Alors que l'évolution des critères de reconnaissance de l'état de catastrophe naturelle s'agissant du phénomène de RGA est encore incertaine puisque renvoyée à des textes réglementaires, l'ordonnance comporte plusieurs aspects de nature à limiter significativement l'éligibilité des sinistrés au régime d'indemnisation et à remettre en cause sa logique assurantielle.

Ainsi, l'ordonnance entend-elle réserver les indemnisations aux sinistres les plus graves , c'est-à-dire, « aux dommages susceptibles d'affecter la solidité du bâti ou d'entraver l'usage normal du bâtiment » . Les dommages qui ne seraient pas de nature à remettre en cause la solidité et l'utilisation normale du bâtiment, qualifiés « d'esthétiques », ne feraient plus l'objet d'indemnisations.

Le rapporteur note que cette option pose plusieurs difficultés . La définition des critères objectivables des sinistres qui seraient éligibles aux indemnisations ne serait pas sans poser des risques juridiques et fera sans aucun doute l'objet de contentieux.

Par ailleurs, le fait d'exclure potentiellement une partie aussi significative des sinistrés et des dommages tend à remettre en cause la logique assurantielle du régime selon laquelle le versement de la surprime ouvre le droit à une indemnisation en cas de dommage lié à un phénomène qualifié de catastrophe naturelle. Le rapporteur craint qu'un profond sentiment d'inégalité n'anime les sinistrés qui, pensant qu'ils étaient couverts par un dispositif de nature assurantielle et malgré qu'ils aient acquitté la surprime, se verront refuser l'éligibilité à l'indemnisation. Cette solidarité nationale à deux vitesses ne manquera pas de susciter incompréhensions et contentieux.

Enfin, d'un point de vue de l'efficacité même et de l'équilibre financier du régime, exclure les dommages non structurels de l'indemnisation est contestable . En effet, nombre de ces dommages pourront , s'ils ne font pas l'objet d'une prise en charge rapide, dégénérer , au cours d'épisodes de sécheresses ultérieurs, en des sinistres beaucoup plus graves et onéreux pour le régime CatNat. Si le rapporteur prend note que la formulation adoptée par l'ordonnance , qui retient les « dommages « susceptibles » d'affecter la solidité du bâti ou d'entraver l'usage normal du bâtiment », pourrait permettre d'inclure les petits sinistres qui pourraient être amenés à prendre de l'ampleur, cette rédaction ne lui paraît pas être une garantie suffisante dans la mesure où son interprétation et son opérationnalité lui apparaissent particulièrement incertaines. Plutôt que de les exclure du dispositif, le rapporteur considère qu'il serait plus pertinent de rendre éligibles ces dommages aux nouvelles méthodes de réparation dites « horizontales », moins coûteuses que les reprises de fondation actuellement mises en oeuvre.

Si l'ordonnance ne le prévoit pas, le rapporteur craint par ailleurs que le Gouvernement ne prévoie d'augmenter le niveau de franchise pour consolider l'équilibre financier de court-terme du régime. Cette option, que l'exécutif reconnaît comme étant l'un des leviers de financement susceptibles d'être mobilisés, ne doit être activée qu'avec la plus grande prudence afin d'éviter que certains sinistrés ne procèdent pas aux réparations nécessaires de leurs logements. En cas d'augmentation du seuil de franchise, et pour se prémunir du risque d'éviction des foyers modestes, un fonds public pourrait être envisagé pour prendre en charge une partie de son montant sur la base de critères socio-économiques .

De façon générale, le rapporteur considère qu' il n'apparaît pas raisonnable de chercher à résoudre le problème de financement du régime de couverture du risque RGA en raisonnant de façon court-termiste et en remettant profondément en cause la philosophie ainsi que le principe assurantiel de cette prise en charge.

Les limites de l'ordonnance conduisent à ne pas suffisamment prendre en considération la problématique, certes plus difficile à appréhender, profondément humaine, voire affective, posée par le traitement du risque RGA. Des individus et des familles, parfois modestes, ont bien souvent le sentiment d'avoir perdu le fruit d'une vie de travail, leur unique patrimoine matériel. Le désespoir qui peut être généré par ce phénomène est saisissant et ne peut être ignoré par des considérations purement budgétaires.

Une réforme de la prise en charge du risque RGA ne devrait pas, dans une logique d'équilibre financier de court-terme, remettre en cause la logique et le caractère assurantiel du régime d'indemnisation des catastrophes naturelles.

Une autre disposition prévue par l'ordonnance inquiète le rapporteur . Il s'agit de l'obligation, pour les sinistrés, d'utiliser le montant de l'indemnisation pour réparer les dommages occasionnés sur leur habitation. L'ordonnance prévoit ainsi que, pour les sinistres consécutifs au risque RGA, « l'indemnité due par l'assureur doit être utilisée par l'assuré pour réparer les dommages consécutifs aux mouvements de terrain différentiels » . Cette disposition rendrait inéligible à indemnisation un particulier sinistré qui préférerait changer de lieu de résidence , notamment pour ne plus être exposé au risque RGA. Le rapporteur considère qu'une telle disposition serait inéquitable dans la mesure où, parfois, la décision de démolir une habitation sinistrée serait plus pertinente que d'engager de lourds travaux de réparation, notamment si cette dernière présente un mauvais diagnostic thermique.

Recommandation n° 1 : maintenir l'éligibilité au dispositif d'indemnisation des particuliers qui décident d'abandonner leur habitation sinistrée.

L'obligation faite aux sinistrés d'utiliser l'indemnisation pour réparer les dommages au bâti pourrait même conduire à encourager un phénomène inopportun qui pèse particulièrement lourd sur l'équilibre financier du régime CatNat, à savoir des réparations pour des coûts extrêmement élevés, parfois très supérieurs au coût moyen d'une reconstruction complète . Ainsi, d'après la CCR, sur la période 2011-2020, 1,4 % des sinistres , soit environ 170 dossiers par an, dépassent les 183 000 euros , c'est-à-dire le coût moyen de construction d'une maison individuelle. Toujours selon les données de la CCR, à eux seuls, ces quelques dossiers pèsent 11 % du coût de la sinistralité du risque RGA.

Il semble nécessaire d'expertiser de façon plus fine ces dossiers et de conduire des contrôles a priori et a posteriori dans un objectif de bonne gestion financière du régime CatNat.

Recommandation n° 2 : conduire une expertise et mettre en oeuvre des contrôles renforcés et systématiques sur les dossiers d'indemnisation dont le montant dépasse le coût moyen de construction d'une maison individuelle.

C. L'ORDONNANCE NE RÈGLE EN RIEN L'ENJEU DU FINANCEMENT DE LA PRISE EN CHARGE DU RISQUE RGA ET, PAR EXTENSION, DU RÉGIME CATNAT LUI MÊME

Les incidences financières des dispositions de l'ordonnance sont difficiles à estimer puisqu'elles dépendent entièrement du calibrage des différents critères de la prise en charge du risque CatNat qui doivent être proposés par voie réglementaire.

Au regard du scénario central envisagé par le Gouvernement, qui conduirait à accroître d'environ 15 % le nombre de communes reconnues en état de catastrophe naturelle, la CCR aurait chiffré le coût annuel prévisionnel des dispositions de l'ordonnance pour le régime CatNat à 200 millions d'euros. À ce montant annuel, il conviendra d'ajouter le coût ponctuel du phénomène de « voiture balais », lui aussi dépendant des critères qui seront fixés par l'exécutif et qu'il n'est, à ce stade, pas en mesure de chiffrer.

Sans même tenir compte des incidences financières de cette ordonnance, la CCR a évalué que le déficit annuel prévisionnel du régime CatNat devrait dépasser les 420 millions d'euros à horizon 2050.

Or, le rapporteur souligne qu'en dépit de ce constat, la présente ordonnance n'apporte aucune piste de solution à l'enjeu de soutenabilité financière à moyen - long terme de la prise en charge du risque RGA et du régime CatNat.

DEUXIÈME PARTIE

CONSOLIDER LES FONDATIONS DU RÉGIME

CATNAT : POUR UNE VÉRITABLE STRATÉGIE DE PRÉVENTION

SUR LE BÂTI EXISTANT

Jusqu'à récemment, la problématique du RGA a surtout été abordée au travers de la question de l'indemnisation, alors que la politique de prévention du risque est tout aussi fondamentale. Dans son rapport de 2021 relatif à la proposition de loi visant à réformer le régime d'indemnisation des catastrophes naturelles, le rapporteur avait déjà eu l'occasion de soulever cet enjeu déterminant.

À cet égard, la loi n° 2018-1021 du 23 novembre 2018 portant évolution du logement, de l'aménagement et du numérique (Elan) a marqué une étape importante , en définissant un certain nombre de règles de prévention pour les constructions nouvelles . L'ordonnance n° 2022-1076 du 29 juillet 2022 prévoit plusieurs dispositions d'application, et il convient désormais de suivre leur mise en oeuvre.

Toutefois, l'édiction de normes à destination des constructions nouvelles ne suffit pas, car c'est en réalité au niveau du bâti existant que se situe l'essentiel des enjeux.

En effet, même si toutes les constructions nouvelles étaient parfaitement immunisées face au RGA, le stock de logements exposés au risque resterait suffisamment important pour mettre en péril de façon certaine l'équilibre du régime CatNat. En outre, l'objectif Zéro artificialisation nette (ZAN) réduit la possibilité d'ériger des constructions nouvelles. Enfin, au-delà du critère purement financier, les logements qui sont aujourd'hui exposés au risque RGA possèdent une valeur personnelle et sentimentale pour leurs occupants.

Or, il apparaît que les mesures portant sur le bâti existant exposé demeurent le véritable « angle mort » de la politique de prévention et d'indemnisation du risque RGA. Plusieurs techniques de prévention existent , dont les coûts varient fortement, mais beaucoup d'entre elles n'ont pas encore entièrement prouvé leur efficacité, faute d'avoir été déployées à une échelle suffisamment large , et d'avoir fait l'objet d'un véritable suivi sur une période longue.

Des expérimentations sont aujourd'hui menées par divers organismes publics, mais il n'y a pas de véritable stratégie globale de développement et de financement des techniques de prévention du RGA. Une telle ambition est indispensable pour assurer l'équilibre financier du régime CatNat, et pour protéger le patrimoine de nos territoires .

I. LES NORMES DE PRÉVENTION POUR LES CONSTRUCTIONS NOUVELLES ONT RÉCEMMENT FAIT L'OBJET DE MESURES D'APPLICATION ET DE CONTRÔLE, QUI DOIVENT ÊTRE SUIVIES

L'article 68 de la loi Elan a introduit une nouvelle sous-section dans le code de la construction et de l'habitation consacrée à la prévention du risque RGA. Désormais, en cas de vente d'un terrain non bâti constructible, le vendeur a l'obligation de fournir une étude géotechnique préalable, qui est annexée à la promesse de vente ou, à défaut, à l'acte authentique de vente.

L'étude doit ensuite être transmise aux personnes réputées constructeurs de l'ouvrage. Le contrat ayant pour objet les travaux de construction doit prévoir que les constructeurs s'engagent à réaliser des travaux qui « intègrent les mesures rendues nécessaires par le risque de mouvement de terrain différentiel consécutif à la sécheresse et à la réhydratation des sols . » 14 ( * ) Les mesures en question portent sur les fondations, ainsi que sur l'environnement immédiat de l'habitation.

L'ordonnance n° 2022-1076 du 29 juillet 2022 , visant à renforcer le contrôle des règles de construction, a ensuite précisé la mise en oeuvre des dispositions de la loi Elan. L'ordonnance prévoit l'obligation pour le maître d'ouvrage de délivrer à l'autorité qui a donné l'autorisation de construire un document attestant du respect « des règles de prévention des risques liés aux terrains argileux » (article 3 de l'ordonnance - article L. 122-11 du code de la construction et de l'habitation). L'ordonnance prévoit également la création pour 2024 d'une police administrative chargée de contrôler l'ensemble des règles de construction.

D'après les informations qui ont été transmises au rapporteur spécial, le nouveau projet d'ordonnance pris en application de la loi « 3DS » ne prévoit pas de mesures relatives à la prévention.

L'ensemble des dispositions précédentes représentent une avancée significative dans la prévention du risque retrait-gonflement des argiles, et les mesures d'application et de contrôle prévues par l'ordonnance du 29 juillet 2022 étaient nécessaires . Il convient donc désormais de s'assurer qu'elles soient effectivement mises en oeuvre.

Il faut toutefois relever que les résultats de ces dispositions n'auront un impact véritable sur la soutenabilité du régime CatNat que dans de nombreuses années . Ces dispositions sont tournées vers l'avenir, alors que les enjeux de la prévention du RGA se trouvent surtout dans le « passé » : il s'agit du bâti existant . Il est donc indispensable de mettre en place une véritable stratégie de prévention à destination des logements qui sont aujourd'hui exposés au risque RGA.

II. IL EST NÉCESSAIRE DE METTRE EN PLACE UNE VÉRITABLE POLITIQUE DE DÉVELOPPEMENT DES TECHNIQUES DE PRÉVENTION DU RGA SUR LE BÂTI EXISTANT

A. LES MESURES DE PRÉVENTION DITES « HORIZONTALES » ONT UN COÛT INFÉRIEUR AUX MESURES QUI PORTENT SUR LES FONDATIONS, MAIS LEUR EFFICACITÉ DOIT ÊTRE DAVANTAGE ÉVALUÉE

1. Les mesures de prévention sur le bâti existant se distinguent entre mesures « verticales » portant sur les fondations, et mesures « horizontales », portant sur l'environnement du bâti

Les techniques de prévention sur le bâti existant sont distinguées entre les mesures dites « verticales » et les mesures dites « horizontales ».

Les mesures verticales désignent les opérations qui agissent directement sur la structure du bâtiment. Elles peuvent par exemple consister en une rigidification de la structure par l'injection de résine, ou en l'installation de micropieux au niveau des fondations. Ces mesures ont une efficacité prouvée , et elles sont également utilisées pour redresser des bâtiments fragilisés par le RGA.

Les mesures horizontales répondent à une logique différente : elles consistent à agir sur l'environnement du bâtiment, afin de limiter en amont du sinistre la variation de la teneur en eau du sol. Elles peuvent notamment désigner des techniques d'imperméabilisation de la surface du sol aux abords direct de la surface du bâti, afin de limiter l'évaporation sur la surface.

D'autres solutions consistent à agir sur la végétation, avec par exemple l'installation d'écrans anti-racinaires. En effet, les racines soutirent l'eau du sol, et peuvent donc aggraver le retrait des argiles en période de sécheresses. En période sèche, elles peuvent ainsi descendre à une profondeur de 4 à 5 mètres. Enfin, des techniques de gestion de la teneur en eau du sol sont utilisées, comme le drainage des eaux superficielles.

Des mesures plus expérimentales sont également à l'étude. Le procédé « MACH » (maison confortée par humidification), lancé par le Céréma, consiste par exemple à réhumidifier les sols argileux en prélevant les eaux de pluie en période humide, afin de limiter le phénomène de retrait du sol en période de sécheresse.

Une technique de prévention

expérimentale :

la maison confortée par humidification

La maison confortée par humidification (MACH) récupère l'eau de pluie ruisselant sur la toiture pour la réinjecter en période de sécheresse et ainsi réhydrater de manière progressive le sol. Toutefois, l'eau disponible à la récupération va dépendre de la surface de la toiture, de la climatologie et des variations annuelles, ainsi que du périmètre de la maison, ceci demandant un espace de stockage suffisant et de bonnes conditions de récupération.

Cette solution interroge particulièrement quant à la bonne gestion de la ressource en eau si elle était mise en place à grande échelle (de surcroit en cette année 2022 qui connait une sécheresse très importante). Ce procédé expérimental a été mis en place lors d'un essai sur une habitation individuelle pour un coût total de 15 000 euros hors taxes.

Source : réponses de la direction générale de la prévention des risques au questionnaire du rapporteur spécial

2. Le coût des mesures horizontales est avantageux par rapport aux mesures verticales, mais leur efficacité doit encore être confirmée

Les coûts de ces deux ensembles de techniques diffèrent sensiblement. La Cour des comptes, qui s'appuie sur des données transmises par le ministère de la transition écologique, évalue que le coût des mesures verticales se chiffre à plusieurs dizaines de milliers d'euros : « la reprise des fondations d'une maison sur sols RGA peut aller de 21 000 € (technique par injection) jusqu'à 76 000 € (techniques des longrines et micropieux) » 15 ( * ) .

Le coût des mesures verticales, lorsqu'elles sont utilisées en prévention est en fait sensiblement similaire à leur coût lorsqu'elles sont utilisées pour réparer des bâtiments endommagés, ce qui limite leur intérêt pour améliorer l'équilibre financier du régime CatNat. Ces mesures ne sont véritablement intéressantes en prévention que dans la mesure où le logement présente un risque important d'être rendu inhabitable à court et moyen terme.

En revanche, les mesures qui portent sur l'environnement du bâti présentent un coût nettement moins élevé que les mesures curatives. La CCR estime que le coût des mesures horizontales varie de 5 000 euros à 35 000 euros , selon le nombre de mesures réalisées, avec une moyenne se situant aux alentours de 10 000 euros. Pour déterminer ces chiffres, la CCR s'est appuyée sur une étude de 200 cas réels de maisons sinistrées par la sécheresse et traitées avec des solutions horizontales au cours des deux précédentes décennies. Les mesures horizontales ont également l'avantage d'être moins invasives que les reprises de fondation.

Cependant, l'efficacité des mesures horizontales est moins bien établie que celles des mesures portant sur la structure du logement . La direction générale de la prévention des risques (DGPR) a ainsi souligné que : « l'efficacité de ces solutions dites « horizontales » [...] reste à confirmer pour passer à une approche opérationnelle . » 16 ( * ) Outre la question de leur efficacité intrinsèque, les techniques qui portent sur la périphérie du logement ont également des effets sur la biodiversité du sol, qu'il reste à évaluer. Inversement, certaines techniques de réhydratation des sols en période de sécheresse peuvent avoir un effet bénéfique sur la biodiversité, ce qui déplace la problématique vers celle de la disponibilité de l'eau.

La vérification de l'efficacité des techniques portant sur l'environnement du bâti est également indispensable pour des questions d'assurabilité . À l'heure actuelle, les sociétés d'assurance ne couvrent pas l'essentiel des techniques horizontales, ou alors à des coûts prohibitifs, car l'efficacité de celles-ci n'est pas encore entièrement confirmée. L'efficacité des mesures ne doit pas être démontrée en théorie, ou sur un nombre limité de logements, mais elle doit également être constatée sur des durées longues. En conséquence, les expérimentations sur les techniques horizontales représentent un enjeu majeur pour la prévention du RGA.

3. Des expérimentations doivent être menées à plus large échelle

La Caisse centrale de réassurance a ainsi lancé au début de l'année 2022 une étude afin de comparer l'efficacité de différentes techniques de prévention agissant sur l'environnement, dont les écrans anti-racinaires et l'imperméabilisation des réseaux et du sol en périphérie, au regard des mesures dites verticales. Selon les informations transmises par la DGPR, des modélisations numériques de l'efficacité de ces différentes techniques ont déjà été réalisées, et les premiers résultats sont « très prometteurs ».

Au regard des bénéfices potentiels de ces mesures, il est indispensable de poursuivre et de renforcer ces expérimentations . L'échelle des expérimentations doit également être élargie , ce qui est une condition indispensable pour disposer d'éléments de comparaison solides, et l'information et la communication sur ces expérimentations doivent être renforcées , afin que le panel de communes candidates soit suffisamment représentatif des différentes formes sous lesquelles se présente le risque RGA.

Il sera nécessaire aussi de délimiter dans le temps ces expérimentations, et de prévoir en amont un scénario de généralisation et de financement des techniques de prévention dont l'efficacité aurait été confirmée.

Recommandation n° 3 : poursuivre et renforcer les expérimentations de mesures de prévention du risque RGA portant sur l'environnement du bâti.

B. LE FONDS BARNIER DOIT ÊTRE MOBILISÉ POUR LES EXPÉRIMENTATIONS LES PLUS ABOUTIES, AFIN DE PRÉPARER LA GÉNÉRALISATION DE CELLES DONT L'EFFICACITÉ SERAIT CONFIRMÉE

1. Le fonds Barnier peut être mobilisé pour évaluer les techniques les plus pratiquées, tandis que les techniques les plus expérimentales peuvent faire l'objet de financements par le 4ème programme d'investissements d'avenir