I. LA SOUVERAINETÉ PAR UN APPROVISIONNEMENT SÉCURISÉ EN INTRANTS INDUSTRIELS, MINIERS ET AGRICOLES

A. GARANTIR L'ACCÈS AUX INTRANTS ET AUX BIENS INDUSTRIELS STRATÉGIQUES

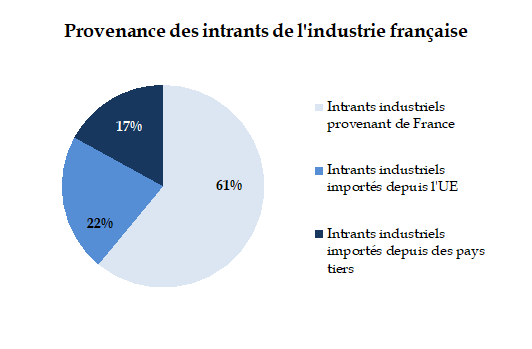

1. 40 % des intrants utilisés dans l'industrie sont aujourd'hui produits hors de France, contre 29 % il y a vingt ans

Très intégrée dans les flux commerciaux et les chaînes de valeur internationales, l'industrie française assoit sa production à hauteur de près de 40 %, sur des intrants importés d'autres pays 7 ( * ) . Selon les chiffres collectés par l'administration, les intrants industriels importés par la France se répartissent aujourd'hui entre 22 % d'intrants provenant de l'Union européenne, c'est-à-dire du marché intérieur caractérisé par des flux stables entre pays proches, et 17 % d'intrants provenant des pays n'appartenant pas à l'Union européenne .

Source : « Vulnérabilité des approvisionnements français et européens », Trésor-Eco n° 274, décembre 2020, Direction générale du Trésor du ministère de l'économie, des finances et de la relance.

Certes, aucun pays du monde ne saurait assurer la totalité de ses besoins en matières premières et biens intermédiaires : la répartition des activités productives au niveau mondial traduit tant la disponibilité de ressources naturelles ou de savoir-faire spécifiques que la recherche d'une meilleure efficacité de la production grâce à des économies d'échelle.

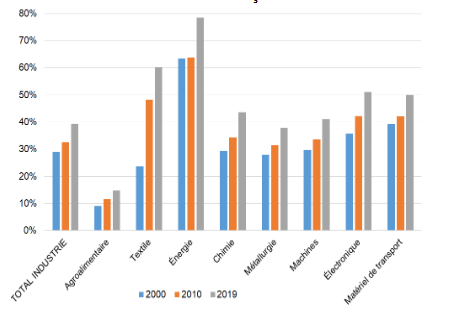

Mais le constat que dessinent ces chiffres est d'autant plus inquiétant que la dépendance vis-à-vis de nos partenaires commerciaux est en augmentation constante dans tous les secteurs industriels. Seulement 29 % des intrants utilisés en France il y a vingt ans provenaient de l'étranger, contre 40 % aujourd'hui . Certains secteurs, tels que l'industrie textile, ont connu des hausses particulièrement marquées (d'environ 25 % à près de 60 % de dépendance aux importations). Même les grands secteurs de spécialisation de l'économie française, moteurs d'activité et d'exportations, tels que la production de matériels de transport et le secteur de la chimie, sont touchés par ce phénomène.

Évolution de la part des intrants

importés

par secteur de l'industrie française entre

2000 et 2019

Source : « Vulnérabilité des approvisionnements français et européens », précité.

Ces chiffres reflètent, selon les cas, l'apparition de nouveaux besoins de matières premières , au fur et à mesure des innovations technologiques, ne pouvant être satisfaits sur le territoire français (comme en matière de minerais et de terres rares), l'émergence progressive de fournisseurs étrangers plus compétitifs que leurs concurrents français ayant conduit au quasi-abandon de certains segments par l'industrie nationale (c'est le cas par exemple de l'acier) ou encore la réorientation des producteurs français vers des produits à plus haute valeur ajoutée , qui a favorisé un recours accru à l'importation de commodités (pour certains produits chimiques et principes actifs notamment).

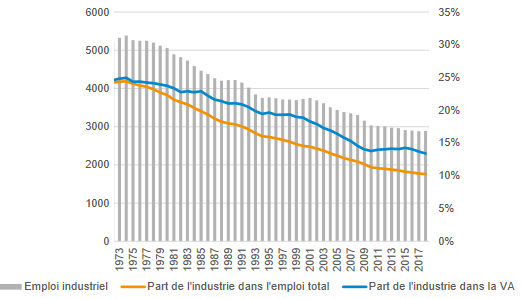

Dans ces deux derniers cas, la réorientation de l'approvisionnement et de la production des entreprises françaises s'est toutefois traduite, il ne faut pas l'oublier, par plusieurs décennies de fermetures de sites industriels français , aboutissant à une division par deux de la part de l'industrie dans le produit intérieur brut de la France (passant de 32 % environ en 1974 à 13 % environ en 2018).

La dépendance de l'économie française aux importations est donc tout autant une conséquence qu'un moteur de la désindustrialisation profonde qu'a connue la France depuis les années 1980.

Part de l'industrie dans l'emploi et la valeur

ajoutée

de l'économie française (1973-2018)

Source :

Les politiques industrielles en

France : évolutions et comparaisons internationales

,

France

Stratégie, novembre 2020.

2. La dépendance de l'industrie française aux importations, un constat aux implications multiples

Un fort recours aux importations, dans de telles proportions et pour des milliers de biens industriels, peut être source d'instabilité et de vulnérabilité pour le socle productif de la Nation face aux chocs extérieurs . C'est en particulier le cas s'il concerne des intrants considérés comme « essentiels » au bon fonctionnement du pays, « critiques » pour nos producteurs, ou « stratégiques » au vu des priorités fixées par les pouvoirs publics, qu'il s'agisse d'ailleurs de produits de commodité à faible valeur ajoutée ou de produits à fort contenu technologique.

Un approvisionnement assuré majoritairement auprès de sites et d'entreprises étrangères expose l'industrie française à une chute de compétitivité en cas de hausse des prix, voire à des risques d'interruption totale de la production en cas d'interruption des flux commerciaux, qu'elle résulte d'un choc économique ou de décisions géopolitiques délibérées.

Pour des produits essentiels à la vie et à la continuité de la Nation, comme ceux nécessaires au bon fonctionnement des systèmes de santé , à l'alimentation de la population, à la fourniture d'énergie , ou à la défense nationale , de telles interruptions durables d'approvisionnement et de production ne sont pas envisageables sous peine d'une perte totale de souveraineté .

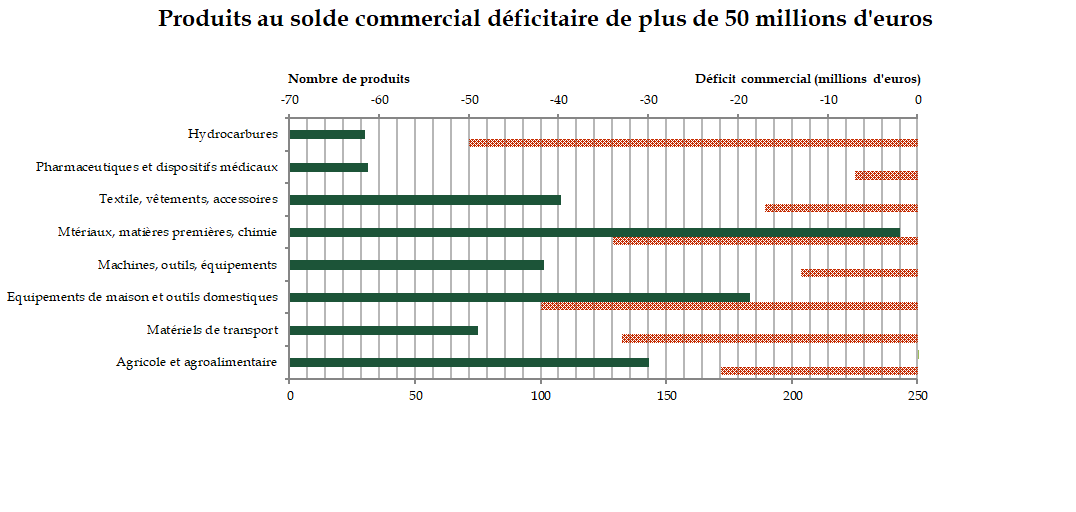

Au-delà des seuls risques que cette situation fait peser sur l'approvisionnement de la Nation en biens industriels essentiels, le recours accru de la France aux importations a contribué à la dégradation continue de la balance commerciale de la France . La nette hausse des importations, dans une proportion supérieure à celle des importations depuis le début des années 2000, résulte en un déficit structurel (+ 75 % d'importations, contre + 54 % d'exportations) 8 ( * ) . Un éclairage offert par une note du Haut-Commissariat au Plan, intitulée « Reconquête de l'appareil productif : la bataille du commerce extérieur » et publiée en décembre 2021 précise que 900 produits importés (soit 10 % des produits étudiés) , dont le déficit dépasse 50 millions d'euros, sont responsables, à eux seuls, de 80 % du déficit commercial total de la France (60 % si l'on exclut les hydrocarbures).

Source : Commission des affaires économiques du Sénat, données issues de la note « Reconquête de l'appareil productif : la bataille du commerce extérieur » du Haut-Commissariat au Plan, décembre 2021.

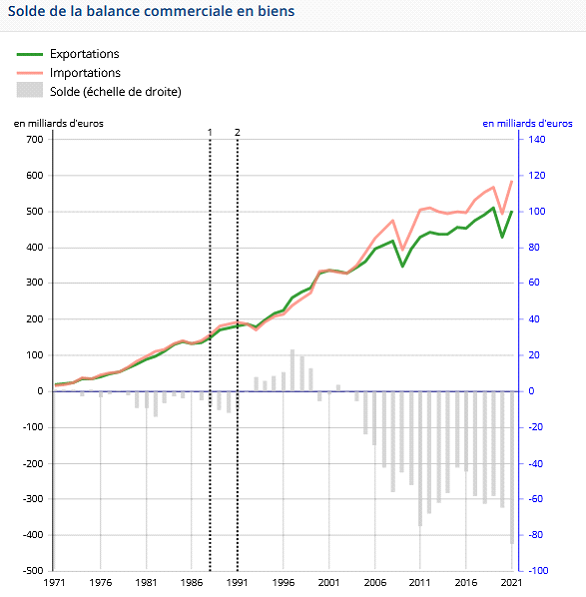

Solde de la balance commerciale en biens

de la

France (1971-2021)

Source : INSEE

Dans une situation déjà précaire, l'économie et les finances publiques françaises sont donc particulièrement vulnérables aux variations des cours internationaux de certains produits importés - au-delà des seules matières premières énergétiques. En période de tension, comme c'est actuellement le cas depuis le redémarrage de l'économie mondiale en 2021 et le retour d'un conflit armé en Europe, tant l'État que les entreprises industrielles s'exposent à une explosion du coût des intrants, qui met en péril leur compétitivité, voire la pérennité de leur activité . Ce levier des prix pourrait, en cas de renforcement des tensions géopolitiques , devenir une arme de guerre économique redoutable dans les mains de nos adversaires.

En dehors du seul enjeu de disponibilité immédiate des intrants, la dépendance de la France créée génère donc aussi un cercle vicieux de déficit commercial, de dette et de perte de compétitivité, incompatible avec l'objectif de souveraineté industrielle .

3. Secret de polichinelle, la vulnérabilité de notre approvisionnement n'a pourtant fait l'objet que d'un travail de cartographie embryonnaire

La pandémie de Covid-19 et ses conséquences sur l'économie mondiale ont marqué une prise de conscience de l'interconnexion des économies mondiales et surtout des risques pesant sur l'approvisionnement des industries française et européenne . Lors de la crise sanitaire, l'accroissement brutal de la demande pour certains produits - tels que certains médicaments ou équipements sanitaires - et le coup d'arrêt porté aux activités logistiques et productives lors des confinements successifs, ont bouleversé les flux d'échange internationaux usuels entre fournisseurs et clients.

Pourtant, certaines des vulnérabilités de l'approvisionnement en produits industriels étaient connues de longue date et avaient fait l'objet d'alertes nombreuses. Par exemple, le Sénat dénonçait depuis plusieurs années l'indisponibilité chronique de certains vaccins et produits médicaux , comme dans le rapport d'information présenté par Jean-Pierre Decool en 2018. Le Conseil général de l'économie (CGE) avait également mis en évidence la dépendance de la France en matières premières, tirant les leçons de tensions constatées sur l'alumine par exemple.

UNE DÉPENDANCE CRITIQUE EN MATIÈRE DE PRINCIPES ACTIFS ESSENTIELS

Alors que l'Europe assurait dans les années 1990 environ 60 % de la production des principes actifs qu'elle utilisait, l'approvisionnement de la France en ingrédients pharmaceutiques actifs provient aujourd'hui à plus de 80 % de Chine et d'Inde 9 ( * ) .

Cette forte concentration des sources de principes actifs à l'échelle mondiale - production parfois elle-même concentrée au sein de certaines régions des pays exportateurs - est connue de longue date, tout comme ses conséquences concrètes. Dès 2017, comme l'avait signalé un rapport du Sénat, près de 530 médicaments essentiels se trouvaient alors en situation de pénurie dans le pays , marquant une tendance forte à l'augmentation. 10 ( * )

La délocalisation quasi totale de la production des principes actifs nécessaires à la fabrication européenne en Asie (principalement vers l'Inde et la Chine) au cours des décennies précédentes est le principal moteur de la forte dépendance actuelle de l'Europe. En effet, les producteurs européens s'étaient réorientés vers des principes actifs à volume moindre, mais à plus forte valeur ajoutée, plus adaptés à la structure de coût de production offerte en Europe que la production de commodités.

À l'heure où la demande intérieure de la région asiatique s'accroît, et que cette dernière est progressivement devenue productrice de produits finis au fur et à mesure de sa montée en gamme, l'approvisionnement de l'industrie chimique et pharmaceutique européenne n'est plus assuré . Celle-ci assure pourtant la production de nombreux intrants utilisés par l'ensemble du tissu industriel, mais aussi essentiels à la vie de la Nation, notamment dans les secteurs de la santé ou de l'agriculture .

À titre d'exemple, la production mondiale de paracétamol est aujourd'hui presque exclusivement située en Inde, en Chine, et aux États-Unis - ces derniers ayant adopté des mesures fortes de protection de leurs producteurs nationaux via une combinaison de barrières commerciales et de normalisation accrue. Le dernier site de production français avait fermé en 2008, au profit d'une production en Chine. Seul le conditionnement du paracétamol était depuis assuré en France. La perturbation des productions des pays asiatiques lors de la pandémie de Covid-19 en 2020, voire dans certains cas l'arrêt volontaire des exportations de principes actifs, ont eu des répercussions importantes sur les chaînes de valeur internationales, les producteurs de médicaments faisant par ailleurs face à une demande accrue des systèmes de santé pour lutter contre la pandémie. Face à cette prise de conscience, les pouvoirs publics ont annoncé au cours des années 2020 et 2021 des aides publiques visant à faciliter la « relocalisation » d'une activité de fabrication de paracétamol sur le sol français .

Les antibiotiques sont également touchés par les problématiques d'approvisionnement depuis l'étranger. Selon la récente étude de la Direction générale du Trésor, au moins deux antibiotiques - la streptomycine et le chloramphénicol , figurant tous deux sur la liste des médicaments essentiels de l'Organisation mondiale de la santé - font partie des produits dont l'approvisionnement est à la fois majoritairement dépendant de pays tiers et très concentré (un fournisseur pourvoyant plus des deux tiers du marché mondial). En 2017, cette dépendance de l'Europe à l'Asie avait déjà pu être évaluée lorsque des mesures anti-pollution décidées en Chine avaient fortement contraint la disponibilité d'amoxicilline et d'acide clavulanique en Europe, essentiels à la fabrication d'un antibiotique très utilisé.

En réponse - bien tardive - aux pénuries constatées à compter de 2020 (en particulier en matière de composants électroniques), le Gouvernement a récemment initié certains travaux de cartographie de l'origine des intrants industriels et d'identification des composants stratégiques.

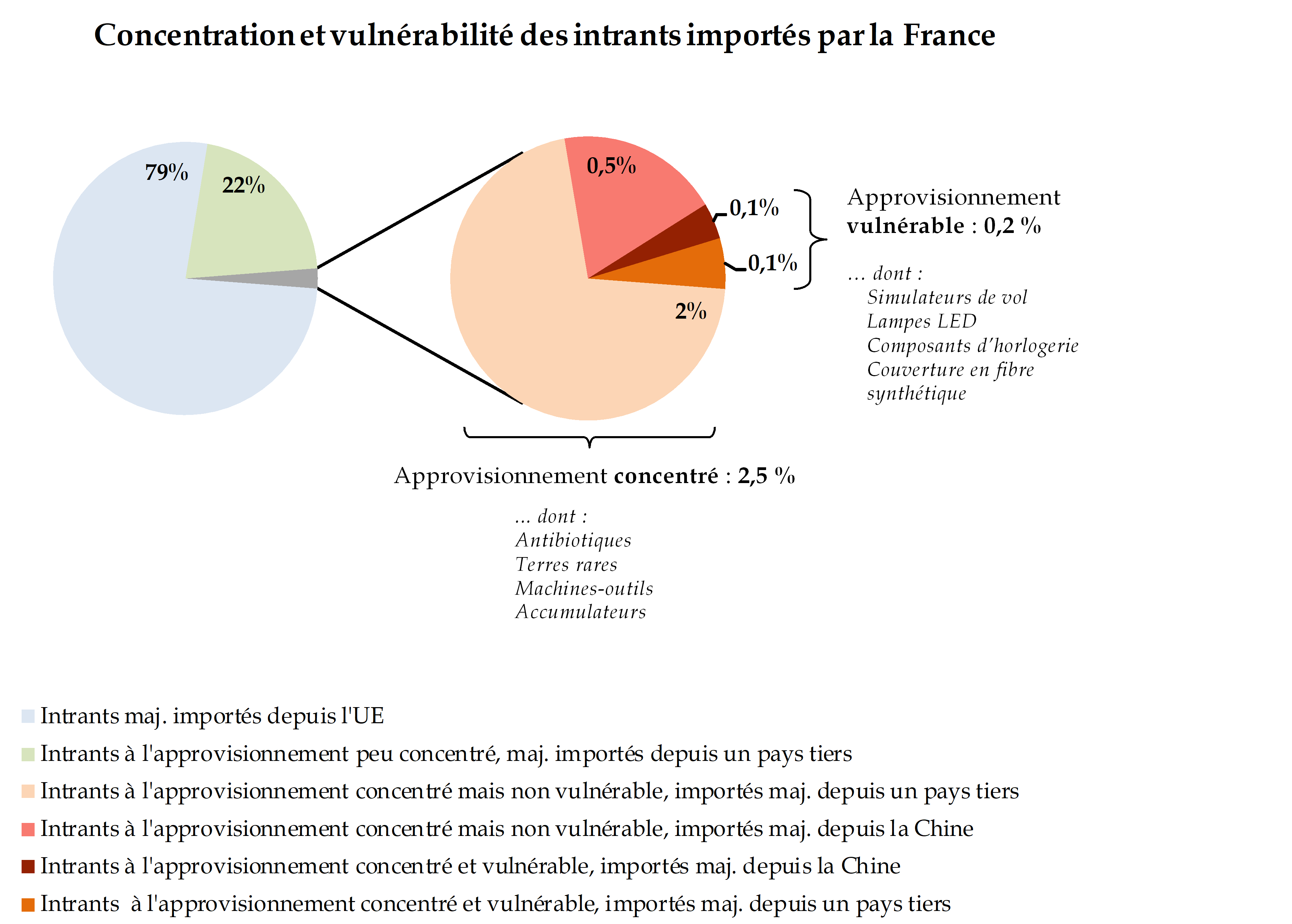

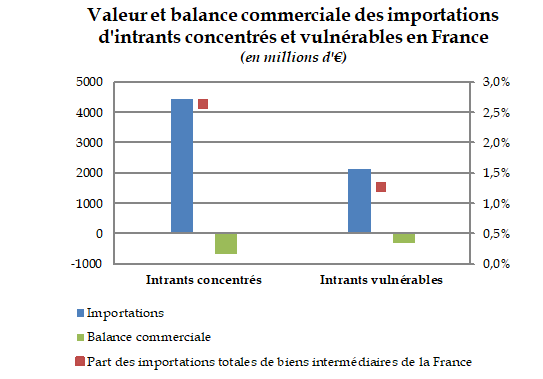

Une étude conduite en 2020 par la Direction générale du Trésor établit ainsi le constat d'une vulnérabilité globale de l'approvisionnement de la France qui resterait limitée : selon les chiffres cités, 121 produits sur les 4927 étudiés, soit 2,5 %, dépendraient d'un nombre de fournisseurs restreints . Pour 12 de ces intrants (soit 0,2 %), l'approvisionnement serait particulièrement vulnérable, en ce que le principal producteur assurerait plus des deux tiers de la production mondiale . Figurent parmi eux des produits « de niche » à la criticité limitée, tels que certaines plantes artificielles, mais aussi des produits à l'usage très répandu dans de nombreux secteurs industriels, comme les lampes LED. Au total, le déficit commercial imputable à ces intrants importés concentrés et vulnérables serait respectivement de 670 millions d'euros et de 307 millions d'euros (soit entre 0,5 et 1,5 % du déficit commercial de biens industriels de la France ).

Source : « Vulnérabilité des approvisionnements français et européens », précité.

Une autre analyse, conduite par le Conseil d'analyse économique selon une méthode proche dans une note intitulée « Quelle stratégie de résilience dans la mondialisation ? » et publiée en avril 2021, identifie 644 produits vulnérables (sur environ 9 300 produits importés étudiés) , représentant environ 4 % des importations françaises. 122 de ces 644 produits présenteraient une vulnérabilité renforcée, c'est-à-dire que leur approvisionnement est majoritairement issu de pays non-membres de l'Union européenne et qu'il est en outre concentré à plus de 70 % sur un unique pays producteur ou qu'il transite à plus de 90 % par une seule entreprise importatrice.

Comparaison des résultats des études relatives à la vulnérabilité de l'approvisionnement de l'industrie française

|

Intrants concentrés |

Intrants vulnérables |

|

|

Exemples cités Par l'étude de la Direction générale du Trésor (2020) |

Produits

chimiques

Produits

métallurgiques

,

Biens d'équipement

(accumulateurs, machines-outils,

notamment pour la fabrication

|

Lampes LED Simulateurs de vol Couvertures en fibre synthétique Plantes artificielles décoratives Meubles de jardin Produits d'horlogerie Gravures Objets d'antiquité |

|

Intrants vulnérables |

Intrants

|

|

|

Exemples cités Par l'étude du Conseil d'analyse économique (2021) |

Minerais (dont tungstène)

Produits de

chimie

inorganique (dont iode) ou organique

Appareils médicaux (IRM)

Biens de consommation courante sans portée

stratégique

|

Entre autres,

intrants du secteur

|

Source : « Vulnérabilité des

approvisionnements français et européens »,

précité ;

Étude du CAE « Quelle

stratégie de résilience dans la

mondialisation ? », avril 2021.

La France n'est certes pas seule à connaître cette situation de dépendance excessive. Les études comparatives récentes suggèrent que le pays se situe au niveau de la moyenne européenne (en pourcentage d'intrants industriels étrangers importés). Ces chiffres doivent toutefois être mis au regard de la désindustrialisation particulièrement intense ayant frappé la France au cours des dernières décennies , y compris en comparaison avec l'Allemagne ou l'Italie.

Selon les chiffres ministériels, l'Union européenne serait en situation de dépendance pour 137 produits relevant d'écosystèmes sensibles , représentant 6 % de la valeur des importations extra-européennes de l'UE, en particulier depuis les pays émergents des zones Asie et Amérique du Sud. Parmi ceux-ci figurent des produits biocides, l'insuline, certains antibiotiques, des demi-produits sidérurgiques, ou encore des moteurs à explosion. Cela suggère non seulement une dépendance individuelle de la France, mais aussi une dépendance collective de l'Union européenne vis-à-vis d'autres grandes régions économiques, plus préoccupante encore .

VERS DES PÉNURIES D'ACIER EN EUROPE ?

L'acier est l'un des intrants les plus consommés par l'industrie française, qui en utilise environ 15 millions de tonnes chaque année (consommation apparente) . Le seul secteur du bâtiment consomme annuellement près de 4,3 millions de tonnes d'acier (pour les poutres et grillages), suivi par les secteurs des matériels de transports (automobile et aéronautique principalement) et de la mécanique.

Bien que la France soit exportatrice nette d'acier (principalement de produits dits « plats »), elle importe autant d'acier qu'elle en vend à l'extérieur. En effet, sur certains segments, la France n'est aujourd'hui plus en mesure d'assurer son approvisionnement souverain sur l'ensemble des produits sidérurgiques . La dépendance de l'industrie française aux exportations d'acier est particulièrement forte sur le segment des produits longs de commodités, à moins haute valeur ajoutée (tels que les barres, les poutrelles et les fils). Par exemple, la France est exportatrice nette de rails, mais les produit sur le territoire grâce à des « blooms » très majoritairement importés. Autre cas emblématique : la production nationale de tubes d'acier a été divisée par trois entre 2008 et 2018, représentant une perte d'emplois de près de 3600 personnes, alors même que ces tubes sont très utilisés dans les secteurs de la construction, du pétrole, du gaz, de l'automobile ou encore de la mécanique. Depuis 2015, la France ne produit plus de grands tubes soudés. Depuis 1990, la production totale d'acier en France s'est réduite de l'ordre de 20 % sur le segment des produits de base et de 80 % sur le segment des tubes et tuyaux .

Comme l'exprimait le rapport d'information n° 649 (2018-2019) de Mme Valérie Létard , fait au nom de la mission d'information du Sénat sur les enjeux de la filière sidérurgique, et publié le 9 juillet 2019, « l'industrie française est donc fortement dépendante des flux commerciaux d'acier : d'une part, les secteurs aval utilisateurs d'acier ont recours à l'importation de produits non disponibles ou non compétitifs sur le territoire français ; de l'autre, les entreprises de la filière sidérurgique elles-mêmes se fournissent et écoulent leur production sur les marchés extérieurs. La seule production nationale d'acier est peu adaptée à l'ensemble des besoins des industries consommatrices. »

Si cette situation pouvait être regardée comme peu problématique il y a encore quelques années, en raison d'une importante surcapacité d'acier au niveau mondial qui permettait facilement à l'industrie française de s'approvisionner à bas coût sur les marchés internationaux, la crise économique consécutive à la pandémie de Covid-19 a fait office de rappel à l'ordre . La mise à l'arrêt des hauts-fourneaux chinois pendant les confinements, puis le conflit entre deux des principaux fournisseurs de l'Europe, à savoir la Russie et l'Ukraine, ont réduit la disponibilité des produits sidérurgiques et grignoté les stocks des entreprises dépendantes des importations, alors même que la reprise économique s'amorçait dans les pays occidentaux. En conséquence, l'Europe et la France connaissent aujourd'hui une pénurie d'acier . Or, il n'est pas toujours possible de trouver d'autres vendeurs en Europe ni même en dehors, certains fournisseurs turcs ou même italiens de demi-produits se fournissant eux-mêmes en Ukraine ou en Chine.

Plusieurs sites métallurgiques ou d'autres secteurs industriels français ont ainsi dû fortement réduire leur activité, malgré la reprise économique , et mettre une partie de leur personnel au chômage partiel. Pour ceux qui ont pu la maintenir et trouver un approvisionnement alternatif, les prix à l'achat de l'acier ont considérablement augmenté , forçant certains à vendre à perte ou à accepter une moindre compétitivité de leurs produits finis. Les délais de livraison ont aussi été allongés de plusieurs mois. Les entreprises sous-traitantes et petites et moyennes industries (PMI) sont proportionnellement plus touchées par ces difficultés, leurs volumes d'achat plus restreints fragilisant leur position de négociation vis-à-vis des producteurs et des donneurs d'ordres. En cascade, la pénurie actuelle d'acier a déjà un impact négatif sur les secteurs aval de l'industrie française , comme le secteur du bâtiment, fortement utilisateur de grillage et de tiges pour béton armé.

La parole aux entreprises - Les tensions autour de l'approvisionnement en acier

La mission d'information a entendu plusieurs entreprises des secteurs de la mécanique et de l'automobile, confrontées aux tensions sur l'approvisionnement en acier .

L'une d'entre elles a indiqué qu'en raison du fort ralentissement de la production d'acier durant la crise liée à la pandémie puis de l'importante compétition entre entreprises pour se fournir, ses contrats d'approvisionnement auprès d'un aciériste français ont été annulés : elle a en conséquence dans un premier temps dû réorienter son approvisionnement vers l'Ukraine, avant que celui-ci ne soit à son tour mis en péril par le conflit armé. Elle souffre également d'une pénurie de tôles magnétiques.

Une autre entreprise a, quant à elle, dû stopper une partie de son activité en raison de la pénurie d'inox . Elle a en effet expliqué que le prix de la tôle inox qu'elle consomme avait été multiplié par deux entre novembre 2020 et 2022 , et rendant déficitaire l'activité de production, en dépit d'une hausse cumulée des prix de vente de 12 % grevant sa compétitivité.

Une troisième entreprise a indiqué que « pour certaines matières, les engagements de prix et de délais des fournisseurs peuvent par moment être garantis uniquement pendant quelques heures », ceux-ci connaissant des variations extrêmement importantes. Les prix des vis et des boulons qu'elle achète ont ainsi augmenté de + 35 % à + 280 % . Ces écarts lui apparaissent « incompréhensibles », l'entreprise notant qu'elle ne dispose que d'une connaissance partielle de l'approvisionnement de ses fournisseurs . Elle a augmenté ses stocks, mais indique que cela contribue probablement à la tendance inflationniste actuelle. Face à cette situation, l'entreprise a d'abord attendu avant de répercuter les hausses de prix sur ses produits, mais n'a pu supporter très longtemps l'impact sur la trésorerie et doit désormais se résoudre à modifier presque chaque semaine ses prix de vente , ce qui tend les relations avec ses clients.

Une quatrième entreprise du secteur de l'automobile a également témoigné de hausses des prix de l'inox de l'ordre de 55 % en deux ans , de délais de livraison allongés et des risques de sanctions financières que ces difficultés font courir aux entreprises qui ne pourraient honorer leurs contrats. En outre, la possibilité de répercuter ces hausses sur les grands clients apparaît très limitée . L'entreprise tente de négocier des contrats longs d'approvisionnement pour améliorer sa visibilité.

Nombre des entreprises précitées ont par ailleurs souligné leurs fortes inquiétudes vis-à-vis du mécanisme d'ajustement carbone aux frontières (MACF) que l'Union européenne entend mettre en oeuvre dans les prochaines années : le renchérissement des importations soumises au MACF (de l'ordre de 150 euros la tonne sur certains produits métalliques selon elles) pourrait encore aggraver les tensions déjà fortes sur l'approvisionnement de l'industrie européenne et peser lourdement sur la compétitivité des entreprises exportatrices .

Enfin, les dirigeants des sociétés ont dénoncé un certain manque de vision globale des autorités européennes chargées de la politique commerciale. Dans la période de pénurie actuelle, l'Union européenne a en effet reconduit pour deux ans supplémentaires les mesures anti-dumping, c'est-à-dire les quotas d'importations d'acier , qu'elle avait mises en place en 2019 dans le contexte des barrières commerciales mises en oeuvre par les États-Unis, réduisant les possibilités d'importer depuis la Turquie par exemple. Ces mesures, pertinentes en période de surproduction mondiale, sont à leurs yeux dommageables en période de forte tension sur l'approvisionnement.

Les rapporteurs relèvent toutefois que les résultats des études précitées ne sont toutefois pas aussi rassurants que les administrations entendues lors des travaux de la mission ont souhaité les présenter .

• Premièrement, parmi le faible nombre de produits à l'approvisionnement vulnérable identifiés, on ne retrouve pas certains des produits actuellement touchés par des pénuries marquées , tels que les semi-conducteurs . Pourtant, certains de ces produits relèvent bien d'un marché très concentré au niveau mondial, avec des possibilités restreintes de substitution et une demande en augmentation. De l'aveu même de la Direction générale du Trésor interrogée par les rapporteurs, « les semi-conducteurs peuvent être considérés comme des intrants vulnérables dans la mesure où seuls deux constructeurs maîtrisent la technologie la plus avancée, que la plupart des fonderies sont situées à Taïwan ce qui les rend tributaires d'éventuels chocs d'offre et dépendantes de facteurs climatiques comme la sécheresse et que la part des composants électroniques dans nombre d'équipements (dont les véhicules) va croissant. Les semi-conducteurs n'étaient pourtant pas classés comme intrants vulnérables [...] » . Une approche complémentaire basée sur la criticité du produit pour l'industrie française, et non seulement sur sa vulnérabilité in abstracto est donc absolument nécessaire : ce travail reste aujourd'hui entièrement à réaliser.

La parole aux entreprises - La pénurie de semi-conducteurs

Parmi les entreprises du secteur de la mécanique entendues par les rapporteurs, l'une d'entre elles a fait part de ses importantes difficultés à se fournir en composants électroniques.

En janvier 2020, avant que la pandémie de coronavirus ne stoppe les chaînes de valeur mondiales, ses délais de livraison en cartes électroniques étaient d'environ 6 semaines. Au début de l'année 2022, ils sont passés à 82 semaines , sans qu'un retour à la normale ne soit pour l'instant en vue.

Cela a poussé l'entreprise à revoir l'ensemble de sa stratégie de stocks . Ayant anticipé les difficultés en mars 2020, elle a pu constituer près de 80 semaines de stocks stratégiques et a pu maintenir son activité sans arrêt de la production. Toutefois, n'ayant pas reçu de livraison depuis juin 2021, l'entreprise aujourd'hui a consommé la quasi-totalité de ses stocks . Elle fait désormais face à de très fortes augmentations de prix, de l'ordre de 15 à 20 % par an , qu'elle devra en partie répercuter sur ses produits.

L'entreprise est particulièrement inquiète du peu de possibilités de substitution qui existent en France et en Europe . Elle a ainsi indiqué qu'il existait il y a trente ans environ 130 fournisseurs de cartes électroniques en France, contre deux aujourd'hui, qui devraient bientôt fermer leurs portes.

L'enjeu du renouvellement générationnel des dirigeants des petites entreprises qui fournissent leur site est primordial, mais l'entreprise réfléchit désormais à réinternaliser un certain nombre de ses productions intermédiaires à défaut de solutions.

• Deuxièmement, ces études ont été conduites sur des données reflétant un contexte de flux commerciaux « normaux » , en dehors de toute tension logistique, de conflit commercial ou conventionnel. Or, c'est bien la vulnérabilité à l'ensemble de ces risques qui doit être mesurée, et non celle au seul risque de concentration excessive : la période actuelle, marquée par le retour d'un conflit armé conventionnel (qui place sous forte tension l'approvisionnement en blé, en gaz ou encore en métaux) et par la remise en cause des règles commerciales multilatérales le démontre de manière éclatante.

La parole aux entreprises - Les tensions d'approvisionnement liées au conflit en Ukraine

Parmi les entreprises de plusieurs secteurs entendues par les rapporteurs, plusieurs ont fait état de difficultés d'approvisionnement engendrées ou aggravées par le conflit en Ukraine et les sanctions imposées à la Russie (outre l'acier évoqué plus haut).

L'une a fait part de ses importantes difficultés à se fournir en câbles de cuivre . Elle a précisé qu'elle dénombrait il y a trente ans environ 22 fournisseurs en France et en Europe pour les câbles qu'elle utilise : il n'en reste aujourd'hui plus qu'un. Son approvisionnement provenait en partie d'Ukraine, et est remis en cause par le conflit.

Une entreprise du secteur de la mécanique a également exprimé son inquiétude concernant son approvisionnement en granulats pour les fonderies françaises , ceux-ci provenant en grande partie de matières premières de Russie ou d'Ukraine. Ses fournisseurs doivent en conséquence rechercher en permanence des alternatives à ces circuits d'approvisionnement ordinaires, or, il n'existe pas en France de capacité de production propre .

Une troisième entreprise a indiqué que le conflit russo-ukrainien fait peser des risques sur l'approvisionnement européen en aluminium , assuré à près de 30 % par la Russie sur certains produits. Les prix ayant déjà fortement augmenté et la situation étant tendue, certains sites devront peut-être réduire leur activité , ce qui pourrait représenter une perte allant jusqu'à 15 % du chiffre d'affaires de l'entreprise.

Une entreprise du secteur de la production de caoutchouc fait face à une forte pénurie de noir de carbone . Produit principalement en Russie (10 % du marché mondial), cet intrant critique à la production de pneus et de joints - rendant les gommes plus résistantes - est aujourd'hui en forte tension. L'entreprise, qui s'approvisionnait à hauteur de 37 % de ses besoins européens en Russie, et pour une petite part en Ukraine , a dû réorienter son approvisionnement en affrétant des avions depuis l'Asie (la Chine et le Vietnam notamment), mais rencontre des difficultés à transporter cet intrant fragile et craint de recréer de nouvelles dépendances. Il n'existe qu'une très petite capacité de production de noir de carbone en France , auprès de laquelle l'entreprise s'approvisionne déjà. À court terme, il n'existe aucun produit pouvant servir de substitut.

Cette même entreprise a également cité l'exemple des gommes synthétiques , intrant nécessaire et pour lequel la Russie fournit jusqu'à 60 % de la production mondiale , selon les gammes. L'entreprise étudie aujourd'hui les possibilités de diversification, toutefois limitées. L'innovation pourrait permettre à moyen terme de trouver des substituts, mais au prix de lourds investissements et de délais importants.

• Troisièmement, conduites au niveau individuel, les études ne prennent pas en compte la vulnérabilité agrégée de l'approvisionnement . Qu'en est-il si l'ensemble des entreprises qui fournissent le produit sont basées dans le même pays, voire la même région ou si le même pays fournit à la France un nombre important d'intrants ? L'exposition au risque tant économique que politique en serait alors décuplée d'un point de vue agrégé. C'est pourtant précisément la situation actuelle : la Russie, les États-Unis et la Chine sont les principaux fournisseurs de la France sur un grand nombre de produits pour lesquels il n'existe parfois par d'alternative d'approvisionnement. Selon les chiffres fournis par la Direction générale du Trésor, « le renforcement du rôle de la Chine dans les chaînes de valeur mondiales en tant que fournisseur d'intrants a eu pour effet d'accroître la contribution de ce pays aux exportations de l'Union européenne ». Entre 2005 et 2018, la Chine est devenue le deuxième fournisseur d'intrants étrangers de l'Union pour la production de ses exportations, représentant désormais 12 % du volume global des importations. 40 % des approvisionnements étrangers concentrés de l'Union proviennent de Chine .

• L'industrie française est également dépendante de l'importation de nombreux biens industriels intermédiaires , dont l'insuffisance de la production en France n'est pas liée à une indisponibilité de ressources rares, mais plutôt à des enjeux de compétitivité. La vulnérabilité des chaînes de valeur ne se limite donc pas à l'approvisionnement primaire. L'exemple des batteries électriques destinées au secteur automobile est frappant : l'utilisation en Europe de batteries produites en Chine relève davantage de la structuration rapide d'une filière chinoise de production ayant rapidement atteint une compétitivité-coût élevée, que d'un avantage spécifique en matière de ressources ou de technologies. Consciente de ces faiblesses, l'Union européenne s'est donné pour objectif de construire sa propre filière de batteries électriques, visant 25 % de la production mondiale d'ici 2030, contre environ 3 % en 2020 .

• Enfin, ces études ne prennent pas en compte certaines dépendances indirectes au sein de l'Union européenne : une centaine de produits importés principalement de l'UE - notamment de l'Allemagne, de la Belgique ou de l'Italie - pourraient être classés comme « concentrés » si l'on soumettait leur approvisionnement aux mêmes critères d'examen que ceux listés ci-dessus. Sont concernés des intrants des secteurs de la chimie, de la métallurgie, du textile, des biens d'équipement, ainsi que des produits finis agroalimentaires. À titre d'exemple, le trichlorure de phosphore , utilisé notamment pour les technologies photovoltaïques, est en grande partie importé d'Allemagne. Supposées moins vulnérables que celles situées hors-UE, ces concentrations n'en sont pas moins préoccupantes en cas de choc externe frappant nos partenaires commerciaux européens. D'ailleurs, l'Allemagne est elle-même très dépendante des importations chinoises.

• Il convient de noter que l'étude de la Direction générale du Trésor ne couvre volontairement pas le champ des matières premières énergétiques , qui représentent un enjeu colossal comme le démontrent les conséquences de la guerre entre la Russie et l'Ukraine sur le marché européen de l'énergie. Ce sujet sera traité dans la seconde partie du présent rapport (II).

Il résulte en conclusion des travaux de la mission d'information que le chantier d'identification des dépendances et des vulnérabilités de la France en matière d'intrants industriels, tant à un niveau individuel qu'agrégé, ainsi que de l'examen de la criticité de ces produits, reste embryonnaire .

Les auditions des rapporteurs ont démontré qu'en dépit d'une prise de conscience notable au cours des trois dernières années et de récents efforts, concentrés sur quelques produits, il reste aujourd'hui difficile d'établir clairement les priorités de l'État en matière de sécurisation de l'approvisionnement industriel, faute de travaux offrant une connaissance plus fine des besoins de nos entreprises industrielles, des flux d'échange existants et des alternatives.

C'est là une carence réelle, alors que nombre d'économistes, d'industriels et de spécialistes des relations internationales alertent depuis deux décennies sur la dépendance croissance de l'industrie française et sur la perte progressive de souveraineté industrielle . Cette situation interroge également les bases stratégiques sur lesquelles le Gouvernement entend, comme il l'a annoncé, déployer une stratégie de « réindustrialisation » et de « relocalisation ».

Comme le recommande le Conseil d'analyse économique dans sa note précitée, ce travail d'identification statistique, sur la base des données des douanes, puis d'une sélection des intrants jugés « stratégiques », est un préalable nécessaire à la définition de toute stratégie nationale de réduction de la dépendance ou de réindustrialisation de la France . À ce chantier doivent être associées les filières industrielles, par le biais du Conseil national de l'industrie et des différents comités stratégiques de filière. Les rapporteurs recommandent de dédier un budget spécifique à cet effort exceptionnel de cartographie , par le biais de la mission budgétaire « Économie », mise en oeuvre par la Direction générale des entreprises (DGE).

Afin d'obtenir des données agrégées plus fiables et d'identifier les dépendances mutuelles et indirectes, les personnes auditionnées par les rapporteurs estiment qu'il est nécessaire d'approfondir également les études menées au niveau européen , telles que celles initiées par la Commission européenne au cours des dernières années. L'Union européenne collecte ainsi depuis janvier 2022 des données relatives aux flux d'exports intra-européens, qu'il conviendrait de pouvoir consolider .

En outre, pour améliorer encore la connaissance des chaînes de valeur, il serait utile de disposer de données de traçabilité plus précises et au champ plus large au niveau national . En effet, seules les entreprises aujourd'hui soumises à des obligations de traçabilité environnementale (par exemple concernant la déforestation), sociale (dont certains minerais), ou en termes de sécurité alimentaire et de santé publique (pour certains produits agroalimentaires), sont tenues de suivre ou de déclarer précisément leurs circuits d'approvisionnement. Il serait utile d'étendre ces obligations de traçabilité pour une liste de produits considérés stratégiques ou vulnérables : c'est la solution qu'ont par exemple retenue les États-Unis en matière de semi-conducteurs. La France récolte uniquement des informations relatives aux échanges entre pays, tandis que la Belgique par exemple utilise déjà les formulaires relatifs à la taxe sur la valeur ajoutée pour suivre plus précisément les circuits de fourniture au sein du pays. Une meilleure traçabilité contribuerait aussi à améliorer la connaissance des circuits de fourniture par les entreprises elles-mêmes , qui situent parfois mal leur positionnement au sein des chaînes de valeur mondiales.

Recommandation n° 1 :

Établir une cartographie complète des dépendances critiques en intrants industriels de la France et de l'Union européenne, en :

- menant, sous l'égide du Conseil national de l'industrie (CNI) et en lien avec les Comités stratégiques de filière (CSF), un travail transversal et exhaustif de cartographie des dépendances et des vulnérabilités de l'approvisionnement de la France en intrants et biens intermédiaires industriels ;

- poursuivant au niveau européen l'effort amorcé par la Commission européenne de réalisation d'une cartographie des dépendances stratégiques, chaîne de valeur par chaîne de valeur ;

- introduisant au niveau européen des obligations de traçabilité pour une liste de produits stratégiques ou vulnérables, afin d'améliorer la connaissance des chaînes de valeur et des flux d'échange, et en facilitant l'accès aux données d'échanges intra-européennes existantes ;

- incluant dans l'ensemble de ces travaux une analyse de la criticité des produits pour l'économie européenne et une analyse des risques, y compris géopolitiques, pesant sur l'approvisionnement actuel, à l'échelle tant nationale qu'agrégée (en prenant en compte les dépendances indirectes).

4. Pour sécuriser l'approvisionnement de l'industrie française, combiner politique des stocks, diplomatie économique de diversification des échanges et investissement stratégique...

Dans notre économie mondialisée, l'interdépendance est la règle plutôt que l'exception : une parfaite indépendance économique n'est ni faisable ni souhaitable pour la France. Certaines ressources naturelles ou intrants nécessaires ne sont pas disponibles sur le territoire français, et certaines productions ne pourraient y être assurées avec un modèle économique viable. Dès lors, et bien que ce terme ait habité le débat public et politique depuis plus de deux ans, la « relocalisation » de la production d'intrants et de biens ne saurait résoudre seule la dépendance industrielle de la France .

Deux leviers doivent être mobilisés en priorité, car ils offrent un degré de flexibilité et de réactivité qui permettra de sécuriser rapidement l'approvisionnement de l'industrie française : repenser les stratégies d'approvisionnement et d'achats et revitaliser la diplomatie économique .

a) Sensibiliser et inciter les entreprises à la diversification, aux achats communs et à la constitution de stocks stratégiques

(1) Confier aux filières un rôle accru dans la sécurisation de l'approvisionnement, en sensibilisant les industriels aux enjeux des politiques d'achat

La pandémie de Covid-19 a conduit certaines entreprises à modifier rapidement et fortement leurs pratiques d'achat , en mettant par exemple en place des centrales d'achats de masques au plus fort de la crise sanitaire. Conscientes des difficultés de leurs fournisseurs, parfois des PME, à se procurer des masques en période de pénurie, et craignant en conséquence un arrêt de leur activité, les grands groupes, parfois dans le cadre des filières stratégiques placées sous l'égide du CNI, ont organisé des achats mutualisés, voire redistribué une partie de leurs achats aux autres membres de la chaîne de valeur.

Aujourd'hui, alors que les pénuries d'intrants se multiplient, ce type d'action semble pouvoir être répliqué : les entreprises entendues par les rapporteurs ont ainsi indiqué que la filière réfléchissait à mettre en commun certains achats de produits sidérurgiques, afin d'accroître le pouvoir collectif de marché et ainsi éviter que les contrats de fourniture des PME françaises ne soient annulés au profit de plus gros clients étrangers par exemple.

La parole aux entreprises - Le rôle des filières, l'exemple de l'automobile

Une entreprise du secteur de l'automobile , entendue par les rapporteurs, a indiqué qu'au plus fort de la pénurie d'intrants, les entreprises de la filière ont échangé afin de prévoir au mieux la disponibilité de certains composants le long de la chaîne de valeur, et d'éviter tout arrêt de production .

Dans certains cas, avec l'appui de la filière, ils ont pu se procurer certains produits, faire accepter aux grands donneurs d'ordre de répercuter le différentiel de coût de leur approvisionnement, afin de limiter l'impact financier sur les plus petites entreprises. Ils ont également échangé des informations sur le potentiel de diversification.

En vue de la création des futures « gigafactories » de voitures électriques, il sera nécessaire d'effectuer ce même travail de coordination et d'identification des besoins, pour éviter toute pénurie ou rupture de la chaîne de production.

Alors que les économistes prévoient que certaines de ces pénuries s'inscrivent dans le temps ou se répètent ; alors que la rareté de certaines ressources ne fera que s'accroître au fil des années, il serait utile de multiplier ce type de démarches solidaires , a fortiori au sein des filières industrielles les plus intégrées .

Plus généralement, les filières stratégiques pourraient se voir confier un rôle d'anticipation et de prospective à cet égard . Accompagnées par l'État et par le CNI, le cas échéant avec l'appui des informations agrégées relatives aux échanges internationaux dont dispose l'État, elles pourraient être chargées de conduire des études visant à identifier les besoins communs en intrants industriels entre plusieurs entreprises de la même chaîne de valeur . Lorsque cela paraîtrait pertinent, des structures d'achats mutualisés pourraient être mises en place par chaque filière, en respectant toutefois le droit de la concurrence pour éviter tout risque d'entente.

LE TRAVAIL D'IDENTIFICATION DES VULNÉRABILITÉS MENÉ PAR LA FILIÈRE DE LA CHIMIE

À titre d'exemple des travaux pouvant être efficacement menés à l'échelle des filières, la branche française de la chimie a conduit en 2020 une étude visant à identifier les « maillons » vulnérables de sa chaîne d'approvisionnement . Le secteur de la chimie est en effet marqué par d'importantes interdépendances, la disponibilité d'un produit étant parfois impactée par le besoin de l'un de ses « coproduits », et par de fortes contraintes sur la production et le transport de certains produits, limitant la possibilité de diversification des sources.

L'étude distingue les maillons produits sur le territoire français et ceux, liés à ces productions, présentant d'importants risques de vulnérabilités. Parmi les maillons vulnérables, elle identifie notamment l'approvisionnement en soude, en chlore, en glycérine, et désinfectants, en propylène, en acétone , ou encore, plus spécifiquement dans le secteur pharmaceutique, en antibiotiques et en principes actifs .

Ces travaux préalables d'identification menés à l'initiative de la filière ont permis à celle-ci de bénéficier des aides à la « relocalisation » dans les secteurs stratégiques , prévues par le plan de relance en 2021, et informent sa participation aux alliances industrielles européennes (par le biais des PIIEC).

D'autre part, la sensibilisation aux enjeux de diversification pourrait être renforcée, également dans le cadre d'actions pilotées par les filières industrielles . Les entreprises françaises exploitent en effet moins bien que leurs homologues européennes le potentiel de diversification de leurs fournisseurs, en privilégiant un interlocuteur établi et unique à plusieurs. Source de confiance et de facilité, la dépendance à un seul et même fournisseur n'en est pas moins source de risques. Les filières pourraient se charger, peut-être en lien avec les chambres de commerce et d'industrie locales, d'identifier l'ensemble des entreprises pouvant offrir des prestations similaires afin de pouvoir en informer les chefs d'entreprises qui souhaiteraient diversifier leurs sources d'approvisionnement .

Par ailleurs, de manière plus générale et complémentaire à la mise en commun de certains achats, le recours aux contrats longs de fourniture pourrait être développé, dans le respect du droit de la concurrence . Une politique d'achats basée sur des délais courts et des renégociations fréquentes s'avère particulièrement vulnérable aux chocs d'offres, comme on peut aujourd'hui le constater dans plusieurs secteurs industriels souffrant de pénuries, ou en matière d'approvisionnement énergétique. Les concurrents internationaux des entreprises françaises ont déjà reconnu que les contrats longs pouvaient être un levier de stabilité et de visibilité, comme l'entreprise Tesla, qui a récemment annoncé avoir signé un contrat de long terme pour garantir son approvisionnement en nickel.

Recommandation n° 2 :

Confier aux filières stratégiques un rôle accru dans la sécurisation de l'approvisionnement industriel, à l'initiative et avec l'appui de l'État :

- identifier les besoins communs en intrants industriels au sein des entreprises d'une même filière ou de filières différentes ;

- lorsque cela paraît pertinent, et dans le cadre défini par le droit de la concurrence, mettre en place des structures d'achats mutualisés afin de rééquilibre les relations commerciales des entreprises industrielles françaises, en particulier les petites et moyennes entreprises (PME) vis-à-vis de leurs fournisseurs et de mettre en oeuvre des stratégies de diversification ;

- sensibiliser les chefs d'entreprises à l'enjeu de la diversification des sources d'approvisionnement et identifier le potentiel de diversification existant pour les entreprises de la filière ;

- dans le respect du droit de la concurrence, favoriser le recours à des contrats de fourniture de long terme, offrant une meilleure visibilité sur l'approvisionnement en intrants industriels.

(2) Inciter à la constitution de stocks stratégiques

Les politiques de stocks pourraient également être revues au profit d'une plus grande sécurité de l'approvisionnement.

Comme l'ont remarqué les entreprises et les économistes pendant la crise économique causée par la pandémie de Covid-19, la forte inertie de l'outil industriel fait qu'un arrêt de la production consécutif à une pénurie d'intrants est extrêmement coûteux, et le redémarrage difficile. Pourtant, les modèles économiques d'activité et les caractéristiques de certains intrants (notamment les intrants périssables ou se dégradant rapidement) tendent à favoriser une politique de stock bas , qui ne suppose ni contraintes de stockage ni mobilisation de trésorerie supplémentaire.

Pour certains intrants structurants ou critiques, voire certains biens intermédiaires à l'approvisionnement concentré et vulnérable, l'État pourrait dès lors encourager la mise en place de stocks stratégiques, permettant de garantir la continuité de la production même en cas de tensions sur l'approvisionnement .

Les entreprises ont en effet souligné l'effet désincitatif de la fiscalité sur la constitution de stocks : la valeur correspondant à l'acquisition d'intrants - parfois très coûteux justement en raison de leur rareté ou en période de tensions - est en effet comptabilisée dans l'actif de la société, ce qui peut modifier l'assiette fiscale de certains impôts. En conséquence, plus une entreprise constituera de stocks, plus la charge fiscale attachée sera élevée . En outre, lorsque le stock sera « déstocké », c'est-à-dire effectivement utilisé dans le processus de production et transformé en produit fini, il augmentera le résultat et donc l'imposition avec un effet décalé dans le temps, entraînant une variabilité accrue de la charge fiscale parfois difficile à supporter pour les entreprises.

Il pourrait donc être envisagé, pour certains types d'intrants particulièrement stratégiques ou structurants pour l'activité industrielle française, de modifier le traitement fiscal des stocks , afin de rendre plus incitatif le glissement vers une politique de stock tournée vers l'anticipation des difficultés d'approvisionnement. Des dispositifs spécifiques de « suramortissement » de la dépréciation des stocks, voire de déductions fiscales pour tout ou partie de la valeur des acquisitions, pourraient être étudiés. Le ciblage de ces incitations fiscales devrait faire l'objet d'une étude précise : il ne pourrait concerner, par exemple, qu'une liste de produits définie par voie réglementaire.

Selon Philippe Varin, entendu par la commission des affaires économiques, ce problème a déjà bien été identifié par certains États membres de l'Union européenne, notamment l'Allemagne , qui a d'ores et déjà lancé une réflexion sur le traitement fiscal des stocks.

Recommandation n° 3 :

Modifier le traitement fiscal de l'actif des entreprises industrielles, afin de rendre plus incitative la constitution de stocks d'intrants et de produits intermédiaires stratégiques, dont la liste sera établie sur la base d'une cartographie des intrants stratégiques ( voir recommandation n°1 ).

b) Engager une politique de diplomatie économique active et mieux exploiter le potentiel de diversification des sources d'approvisionnement

Au-delà d'un seul rôle d'accompagnement des entreprises dans la recherche de nouveaux fournisseurs ou dans la constitution de stock, il revient aussi à l'État français d'engager une politique active de diplomatie de l'approvisionnement .

Les partenaires commerciaux historiques de la France ou les principaux producteurs de certains intrants tendent à représenter une part majeure des fournisseurs étrangers des entreprises françaises. Pourtant, il existe d'autres canaux d'approvisionnement équivalents, parfois moins identifiés et, en conséquence, moins exploités.

Ainsi, l'étude précitée menée par la Direction générale du Trésor sur la vulnérabilité de l'approvisionnement en intrants industriels de la France mentionne que « sur les 121 produits [à l'approvisionnement concentré] identifiés pour la France, 66 ne le sont pas pour l'UE-27, ce qui signale un potentiel de diversification envers d'autres pays tiers, non exploité par la France, mais exploité par ses voisins. »

Ces chiffres pointent du doigt un manque de sensibilisation des entreprises françaises au champ des approvisionnements possibles, mais aussi une carence de l'action de l'État envers la promotion des opportunités offertes par le commerce international . A minima, ce constat suggère qu'il conviendrait de développer encore l'action publique en faveur de l'internationalisation des échanges des entreprises françaises - pas uniquement à l'exportation, mais aussi en matière d'approvisionnement. Un effort spécifique devrait porter sur les intrants dont la vulnérabilité de l'approvisionnement semble relever d'une spécificité française, afin de promouvoir le recours à des fournisseurs multiples.

Surtout, il faut accentuer l'effort de diplomatie économique mené par la France, en donnant une importance particulière aux enjeux d'approvisionnement en intrants et en matières premières . Certes, la Direction générale du Trésor, sollicitée par les rapporteurs, a indiqué que « l e projet d'accord UE-Chili tel qu'annoncé par la Commission en novembre 2021, par exemple, obtient une sécurisation unique des conditions d'accès au lithium [...]. La négociation en cours avec l'Australie comporte des enjeux similaires sur l'accès aux ressources australiennes de bauxite et de terres rares. ». Il faudrait toutefois systématiser ces efforts, pour que l'élaboration des accords commerciaux - aujourd'hui compétence exclusive de la Commission européenne - comporte systématiquement un volet dédié aux matières premières . Au niveau français, l'accent pourrait être mis sur les relations commerciales en matière d'intrants stratégiques, en décuplant les efforts réalisés aujourd'hui par le ministère de l'Europe et des affaires étrangères.

Aux questions adressées par la mission d'information, la direction de la diplomatie économique a répondu qu'il existe aujourd'hui « un agent chargé de la diplomatie des métaux et des matières premières, orienté pour l'essentiel vers la sécurisation des approvisionnements ». Une diplomatie des matières premières redynamisée impliquerait peut-être de dédier davantage de moyens techniques et humains - y compris au sein des institutions européennes - à la défense des intérêts de l'industrie française en matière d'approvisionnement. Dans certains cas, ces efforts pourraient mener jusqu'à la signature de nouveaux accords commerciaux bilatéraux entre l'Union européenne et ses partenaires. Enfin, le dialogue entre le ministère de l'économie et des finances, le ministère de l'Europe et des affaires étrangères , éventuellement les comités stratégiques de filière et l'Union européenne pourrait être intensifié et mieux coordonné.

Enfin, l'État pourrait soutenir, voire abonder, l'investissement des entreprises publiques à l'étranger lorsqu'il vise à se doter de filiales permettant une sécurisation de l'approvisionnement .

Cette solution est notamment recommandée par le rapport Sécuriser l'approvisionnement de l'industrie en matières premières minérales remis au Gouvernement par Philippe Varin en janvier 2022. Il préconise la mise en place d'un « Fonds d'investissement dans les métaux stratégiques », dédié au soutien des prises de participation d'industriels français dans des entreprises extractives à l'étranger.

Une telle solution - celle d'un fonds public-privé dédié - pourrait être répliquée pour d'autres types d'intrants industriels stratégiques , en substitution ou en complément des leviers identifiés plus haut.

La Direction générale du Trésor a également signalé aux rapporteurs que le dispositif « Garantie des projets stratégiques », distribué par Bpifrance Assurance Export pour le compte de l'État, a été mobilisé en vue de la sécurisation de l'approvisionnement industriel. Il permet, selon la Direction, d'offrir une garantie publique à des projets « en contrepartie de contrats de fourniture de matières premières, sans condition de part française » .

Recommandation n° 4 :

Développer le soutien public, par le biais de fonds ou de garanties, aux projets d'investissement des entreprises françaises dans des producteurs d'intrants à l'étranger, afin de contribuer à la sécurisation des chaînes de valeur.

Si ces modes d'actions ne sauraient seuls résoudre les problèmes d'approvisionnement, en ce qu'ils reposent également sur des producteurs situés dans des pays tiers, ils peuvent néanmoins contribuer à assurer que les intérêts des industriels français seront bien pris en compte par leurs fournisseurs étrangers et que les contrats d'approvisionnement seront bien honorés.

5. ... et une véritable stratégie de réindustrialisation afin de développer les capacités de production française et européenne

(1) La « relocalisation » industrielle a bénéficié d'importantes aides publiques au cours des années 2020 et 2022...

La « relocalisation » d'activités productives en France a bénéficié d'importantes aides au cours des deux années précédentes. Dès les premières mesures de soutien à l'économie décidées au milieu de l'année 2020, des crédits exceptionnels ont été votés par le Sénat au sein de la mission « Économie », afin de financer des projets d'investissement dans des activités productives porteuses d'enjeux de souveraineté. Abondés et structurés dans la mission « Plan de relance » au début de l'année 2021, ils se traduisent par deux appels à projets distincts dédiés à la relocalisation industrielle, répondant à deux logiques complémentaires :

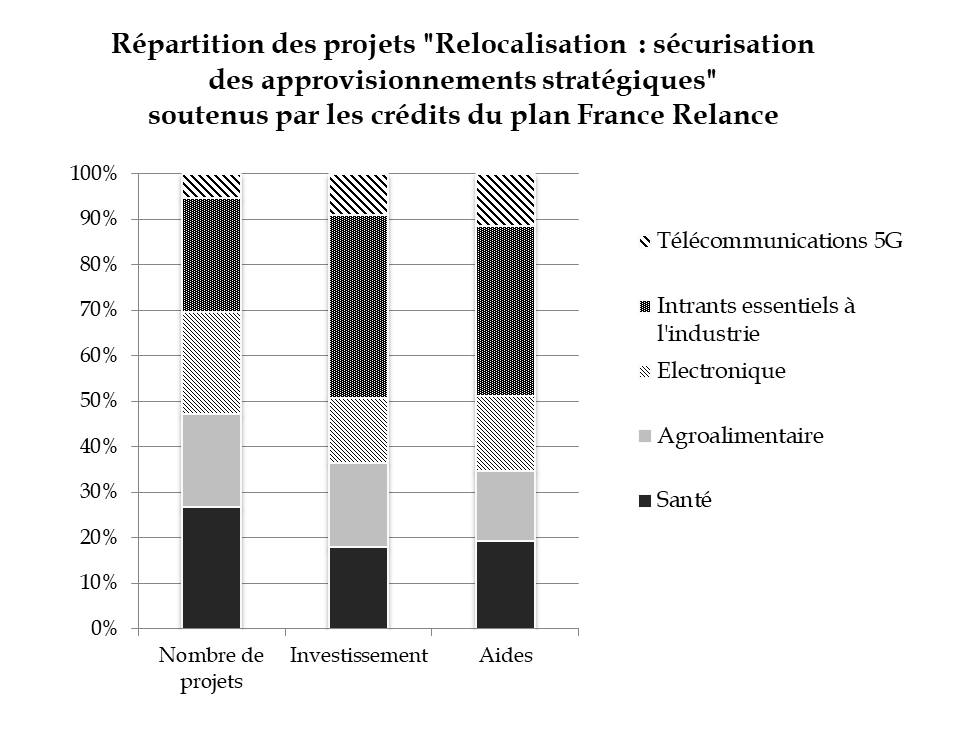

• Une logique sectorielle d'abord, visant des investissements dans la production sur le territoire national de produits appartenant à des filières stratégiques, ou eux-mêmes stratégiques (telles que la santé, l'électronique ou les « intrants essentiels de l'industrie ») ;

• Une logique territoriale , déclinée et mise en oeuvre à l'échelle locale dans le cadre du programme « Territoires d'industrie », visant à encourager les investissements productifs structurants à l'échelle des bassins d'emplois, en lien avec les régions.

UNE POLITIQUE NAISSANTE DE SOUTIEN À L'INVESTISSEMENT

DANS LA « RELOCALISATION » DE LA PRODUCTION

DES

INTRANTS INDUSTRIELS STRATÉGIQUES

Dans le cadre de l'effort budgétaire en faveur du soutien à l'économie française frappée par la crise économique liée à la pandémie de Covid-19, puis dans le cadre du plan de relance, deux dispositifs d'aide à la « relocalisation » ont été mis en oeuvre en 2020 et 2021.

Le premier volet, nommé « Relocalisation : sécurisation des approvisionnements stratégiques » et piloté par l'État, vise à soutenir l'investissement dans des projets de reconstruction de capacité industrielle dans cinq filières stratégiques, répondant ainsi à une logique sectorielle. Les secteurs retenus sont l'agro-alimentaire, la santé, l'électronique, les « intrants essentiels de l'industrie » (chimie, matériaux, matières premières), et les télécommunications 5G. Financé dans le cadre du plan de relance, il a pris la suite des actions lancées dès juillet 2020 et avait bénéficié de crédits budgétaires grâce à un amendement au troisième projet de loi de finances rectificative adopté par le Sénat.

Selon les chiffres relevés par les rapporteurs auprès de l'administration centrale, à la date de rédaction de ce rapport, 477 entreprises bénéficiaires auraient été aidées d'un investissement de l'État au titre du volet « sécurisation des approvisionnements stratégiques » . Parmi celles-ci, 311 seraient des petites ou moyennes entreprises (PME). Au total, les projets retenus dans le cadre des appels à projets représenteraient un investissement industriel de près de 3,2 milliards d'euros, pour un montant total d'aides publiques de 846,5 millions d'euros . L'enveloppe initiale de 600 millions d'euros, réabondée de 250 millions d'euros, a été totalement consommée. Selon la Direction générale du Trésor, « à titre d'illustration, dans le secteur de la santé, sur les 30 médicaments identifiés en grande tension pendant la crise sanitaire, 24 ont vu tout ou partie de leurs étapes de fabrication en cours de relocalisation sur le territoire » .

Source : Chiffres mis en ligne par le Gouvernement.

Le second volet, « Relocalisation : soutien aux projets industriels dans les territoires » , vise à mettre en oeuvre un investissement coordonné de l'État et des régions dans des projets industriels structurants à l'échelle locale, en s'appuyant principalement sur le programme « Territoires d'Industrie », et sans distinction sectorielle.

Près de 950 millions d'euros ont été consacrés à date à ce volet, également désigné sous le nom de « Fonds d'accélération des investissements industriels dans les territoires » , dont environ 700 millions d'euros par l'État, à la suite du ré-abondement de l'enveloppe initialement mobilisée dans le cadre de la troisième loi de finances rectificative pour 2020 puis du plan de relance. Selon la Direction générale du Trésor, parmi les près de 1800 projets lauréats soutenus, 246 relèveraient d'une relocalisation industrielle, pour un montant total de 115 millions d'euros d'aides .

Dans les premiers bilans publiés par le Gouvernement, celui-ci se félicite que « les investissements engagés par le plan France Relance permettront 23 premières industrialisations en France de technologies jusqu'à présent non maîtrisées sur le territoire, comme la fabrication de plaquettes (wafer) de carbure de silicium pour la fabrication de composants en électronique de puissance, dont 5 conduisant directement à une création d'usines dans des secteurs de dépendance historique vis-à-vis de l'étranger. En matière de relocalisation d'intrants et de composants stratégiques, [...] le plan [...] a permis de soutenir l'émergence d'une filière d'assemblage et de conditionnement de puces de semi-conducteurs, avec un focus sur les composants critiques et de haute valeur ajoutée de petite et moyenne série, prioritaires pour rééquilibrer le poids de l'Asie dans ce domaine » . De même, la Direction générale du Trésor a indiqué que « dans le secteur de la santé, sur les 30 médicaments identifiés en grande tension pendant la crise sanitaire, 24 ont vu toutes ou une partie de leurs étapes de fabrication en cours de relocalisation sur le territoire. »

Au total, environ 1,5 milliard d'euros d'aides à l'investissement ont ainsi été mobilisés en plusieurs temps au cours des années 2021 et 2022, au profit d'environ 750 projets de « relocalisation » industrielle .

De nouvelles actions de soutien à la « relocalisation » de la production de biens industriels ont en outre été annoncées dans le cadre du plan « France 2030 » , dont l'un des objectifs est, selon les annonces gouvernementales, « de réindustrialiser le pays pour notre prospérité, notre souveraineté économique » . Bien que ce plan d'investissement n'ait à ce stade fait l'objet que d'une présentation pour le moins succincte, et qu'il soit en conséquence difficile d'appréhender la substance réelle des dispositifs qu'il entend financer au cours des prochaines années , sont mentionnées parmi les actions envisagées :

• « la décarbonation de l'industrie et la production d'intrants » industriels, financées à hauteur de 5 milliards d'euros, sans qu'il soit précisé la part de ce montant prévisionnel alloué à chaque volet ;

• la « production en France de 20 biomédicaments », objectif auquel le plan allouerait 2,3 milliards d'euros ;

• le « renforcement de l'offre française en matière d'équipements pour l'Industrie du futur », qui bénéficierait de 800 millions d'euros ;

• la production de semi-conducteurs en France , pour un montant estimé de 4,75 milliards d'euros, en visant à l'horizon 2030 un doublement de la production française de composants électroniques.

(2) ... mais en réponse à un bilan mitigé, un effort durable et volontariste de réindustrialisation doit être engagé par le Gouvernement

Le déploiement de ces différents dispositifs témoigne d'une prise de conscience des conséquences dommageables de la désindustrialisation française et de la volonté de l'État de renouer avec une politique industrielle plus volontariste . Ils n'en restent pas moins insuffisants à plusieurs égards.

Premièrement, l'effort budgétaire exceptionnel consenti en 2020 et 2021 révèle en réalité le peu d'outils qui existaient jusqu'alors pour soutenir l'investissement productif stratégique en France, notamment au coeur des territoires, la France ayant abandonné toute politique industrielle volontariste . Bien que l'effort de compétitivité mené depuis le début des années 2000 ait permis d'améliorer l'attractivité du territoire français en tant que terre de production, les marges de manoeuvre de l'État et des collectivités en matière d'aides publiques restent réduites lorsqu'il s'agit de donner une impulsion nette à la réindustrialisation sur des segments particulièrement porteurs d'enjeux de souveraineté économique. Plusieurs des personnes auditionnées par les rapporteurs ont ainsi souligné l'insuffisance des dispositifs actuels - Fonds d'innovation dans l'industrie, investissements de Bpifrance - pour répondre aux besoins identifiés.

À ce titre, se pose la question de la continuité de l'effort d'investissement dans les activités productives stratégiques : à l'heure où les crédits du plan de relance sont déjà en grande partie consommés, où l'assouplissement des règles européennes relatives aux aides d'État consenti au coeur de la crise économique sera bientôt révoqué, et alors qu'il n'existe à ce jour aucune garantie concrète sur la bonne mise en oeuvre des actions du plan France 2030, quel est l'avenir de la politique de relocalisation ?

Deuxièmement, on peut s'interroger sur l'existence d'une réelle « stratégie de relocalisation », c'est-à-dire d'une doctrine étatique établissant des priorités claires concernant les produits dont la production doit être développée en France. Un premier effort de ciblage a été réalisé dans le cadre de l'appel à projet « Relocalisation : sécurisation des approvisionnements stratégiques » sur les cinq secteurs jugés prioritaires, mais une granularité plus fine n'a pour l'instant pas été atteinte. En préalable à toute prolongation de l'effort de soutien public à l'investissement, il conviendra de mener ce travail d'identification des intrants critiques et de ciblage des aides, qui pourra s'appuyer sur les résultats des études menées par les filières industrielles sous l'égide du CNI , comme le recommandent plus haut les rapporteurs.

À défaut, il existe un risque de « saupoudrage » des aides, voire d'effet d'aubaine pour certaines entreprises actives sur des segments non-porteurs d'enjeux de souveraineté , au détriment des actions prioritaires. Interrogées par les rapporteurs, certaines des personnes entendues ont ainsi estimé que les aides à la « relocalisation » du plan de relance ont été assez peu transparentes dans leur attribution et souffrent d'un défaut d'évaluation .

Si le Gouvernement a pu faire le choix d'assumer ces risques, dans une période de relance marquée à la fois par des moyens budgétaires exceptionnels et par une volonté de dynamiser l'activité économique « quoi qu'il en coûte », il faudra toutefois mieux prendre en compte l'impératif d'efficacité de la dépense publique dans les années à venir .

Recommandation n° 5 :

- Améliorer l'évaluation continue et ex post des aides à la « relocalisation », afin de garantir l'efficacité de la dépense publique et le bon ciblage des aides ;

- Mieux cibler sur les intrants critiques ces aides publiques à la « relocalisation » d'activités productives, ainsi que les aides à l'innovation, en s'appuyant sur les résultats des cartographies réalisées par les filières sous l'égide du CNI (voir recommandation n° 1) ;

- En fonction des résultats de ces évaluations, donner à la France un cap clair en faveur de la réindustrialisation à un horizon de dix ans, en fixant des cibles chiffrées de réduction de la dépendance à certains intrants stratégiques importés, couplées à des cibles de production nationale.

Troisièmement, nombre des projets ayant bénéficié d'aides publiques semblent relever moins de réelles « relocalisations » que des projets de développement industriel se situant dans le prolongement d'activités existantes. La modalité administrative retenue, c'est-à-dire les appels à projets, tend en effet généralement à privilégier des projets parfois déjà matures plutôt qu'à susciter de réels nouveaux projets, certaines entreprises ayant probablement bénéficié d'un effet d'aubaine sur des investissements envisagés de longue date. Cela questionne à l'inverse la capacité de l'État à susciter, avec de tels dispositifs en tout cas, des relocalisations volontaristes sur certains segments sur lesquels l'initiative privée fait défaut : il semble plutôt que les aides à la relocalisation aient joué un rôle accompagnateur plutôt que déclencheur.

Les aides mises en oeuvre dans le cadre de la relance ne suffiront pas, seules, à « relocaliser » la production des intrants et des biens stratégiques ni à doter la France de capacités nouvelles sur certaines filières clés. L'une des limites à ces dispositifs, en particulier une fois révolue la période de relance, est l'encadrement des aides d'État prévu par le droit de l'Union européenne . En dehors de l'assouplissement exceptionnel décidé en 2020 et ayant permis de mobiliser les sommes colossales finançant les divers plans de relance des États membres, la dépense publique en faveur des entreprises industrielles doit rester ciblée et justifiée par des objectifs précis de politique publique, sous peine de constituer une distorsion inadmissible de concurrence entre pays. L'échelle européenne sera donc incontournable pour mettre en oeuvre des politiques volontaristes de « capacity building » , c'est-à-dire de développement de capacités de production nouvelles .

À ce titre, les projets importants d'intérêt européen commun (PIIEC) sont un outil remarquable, que les rapporteurs appellent à développer et à faire encore évoluer dans le sens d'une plus grande souplesse . Ils permettent la mobilisation d'investissements de montants bien supérieurs à ceux dégagés des budgets nationaux, et la construction de véritables chaînes de valeur européennes nouvelles grâce à la coordination des efforts d'États membres en faveur de plusieurs sites de production. Dans son rapport relatif à l'approvisionnement de l'industrie, Philippe Varin recommande par exemple « d'agir auprès de l'UE pour élargir les PIIEC à l'approvisionnement en métaux stratégiques » .

Si l'ensemble des personnes entendues par les rapporteurs ont souligné la pertinence et l'ambition des PIIEC, ils ont toutefois évoqué plusieurs pistes d'amélioration du dispositif, regrettant les importants délais de mise en oeuvre et un cadre parfois trop rigide :

• De nouvelles souplesses pourraient être apportées en matière d'aides d'État , dans l'esprit des dérogations consenties au cours de l'année 2020 par la Commission européenne au profit des plans de relance. La récente révision de la « communication PIIEC » , qui s'applique depuis le 1 er janvier 2022, va dans le bon sens, mais pourrait être approfondie, par exemple en autorisant la constitution de PIIEC associant moins de quatre États membres en dehors des seuls cas « exceptionnels » et en augmentant les possibilités de subventionnement public.

• Tout en améliorant le cadre juridique, il est aussi nécessaire de mieux accompagner, voire de donner l'impulsion nécessaire à l'émergence de nouveaux PIIEC . En France, les représentants des filières industrielles, par le biais de France Industrie, ont d'ores et déjà mis en place des forums de concertation avec leurs homologues industriels allemands afin de détecter les opportunités de coopération européenne pouvant déboucher sur des PIIEC. Des tours de table associant États et filières industrielles européennes pourraient aussi être animés par la Commission européenne, sous l'égide de la Direction générale du marché intérieur, de l'industrie, de l'entrepreneuriat et des PME de la Commission européenne (DG Grow) afin d'identifier les produits et intrants insuffisamment produits en Europe et qui pourraient faire l'objet de nouveaux PIIEC, dans un objectif de meilleure anticipation des besoins des filières d'avenir. On peut d'ailleurs regretter qu'il ait fallu attendre la pandémie de Covid-19 pour initier, le 3 mars 2022, un PIIEC dans le secteur de la santé.

Les moyens humains nécessaires à l'instruction et à l'animation des PIIEC semblent aussi faire défaut . Dans de récents entretiens publiés dans la presse, le directeur général de la Direction générale de la compétitivité de la Commission européenne indiquait que « les PIIEC se multiplient et sont victimes de leur succès. Même en ayant doublé mes effectifs, je ne dispose que de vingt personnes pour traiter tous les dossiers. Ce n'est clairement pas à la hauteur des défis. Pourtant le temps presse. » 11 ( * )

Il appartient au Gouvernement français de se donner les moyens de défendre plus efficacement les intérêts de la France au sein des initiatives européennes coordonnées . De l'aveu des personnes auditionnées par les rapporteurs, les délais de traitement administratif des dossiers, la complexité des circuits de décision et le nombre d'interlocuteurs impliqués sont trop souvent des obstacles bien français à ce que notre pays soit retenu pour l'implantation d'un nouveau site industriel soutenu par les PIIEC. Il est de la responsabilité de l'exécutif que de s'assurer, par des simplifications et un plus grand volontarisme, que la France puisse obtenir un juste retour des financements et des efforts mobilisés auprès de l'Union européenne, dans un esprit d'équilibre du marché intérieur.

Recommandation n° 6 :

Amplifier et accélérer la mise en oeuvre de projets importants d'intérêt européen commun (PIIEC) permettant d'investir dans des maillons clés des chaînes de valeur européennes, notamment en :

- pérennisant les aménagements pertinents apportés au cadre juridique européen des PIIEC durant la crise liée à la pandémie de Covid-19, et en étudiant la possibilité d'assouplir davantage la réglementation relative aux aides d'État ;

- accompagnant l'émergence de nouveaux projets grâce à un dialogue renforcé entre industriels et États membres ;

- augmentant les moyens humains et financiers des directions générales de la Commission européenne chargées d'accompagner ces projets ;

- améliorant la défense des intérêts français au sein des instances européennes grâce à des simplifications administratives et une action plus volontariste de l'exécutif, afin d'exploiter pleinement les opportunités industrielles ouvertes par les PIIEC.

Enfin, les rapporteurs soulignent que le développement des filières du recyclage peut offrir une réponse ambitieuse, durable et créatrice de valeur et d'emploi aux problèmes d'approvisionnement de la France. Ce levier est encore insuffisamment mobilisé , comme le démontrent le manque d'anticipation relatif au recyclage des batteries électriques ou encore le fort taux d'exportation des ferrailles françaises, qui servent pourtant d'intrant aux aciéries électriques. Ces difficultés sont en partie liées aux difficultés juridiques autour du statut de déchet , qui peut compliquer leur transport et leur réutilisation.

Afin de réduire la dépendance de la France tout en réindustrialisant le pays, il convient d'amplifier les efforts en faveur de l'écoconception , de la réparabilité et de la recyclabilité des produits industriels . La loi « Économie circulaire » ayant récemment introduit des obligations d'intégration de matières premières recyclées , il faudra tirer pleinement profit en France de ces marchés naissants, plutôt que de faire recycler à l'étranger nos produits de consommation, avant de les réimporter une fois recyclés. Ces modèles d'économie circulaire permettront en outre de réduire l'empreinte carbone globale de notre pays .

Recommandation n° 7 :

- Accentuer le soutien, par le biais des aides à la réindustrialisation et à l'innovation, le développement ou l'émergence de filières françaises de recyclage, en particulier concernant les intrants stratégiques ou vulnérables ;

- Évaluer l'impact des obligations introduites par la loi « Économie circulaire » en matière d'écoconception, de réparabilité et de recyclage des produits ainsi que d'utilisation de matériaux recyclés, et le cas échéant les renforcer de manière ciblée ;

- Faciliter le recyclage des produits usagés, en apportant le cas échéant des modifications au statut juridique des déchets.

* 7 Ce chiffre exclut les matières premières énergétiques.

* 8 Note du Haut-Commissariat au Plan, « Reconquête de l'appareil productif : la bataille du commerce extérieur », décembre 2021.

* 9 Chiffres issus des entreprises du secteur de la chimie auditionnées par la commission et de l'Académie nationale de pharmacie.

* 10 Rapport d'information n° 737 (2017-2018) de M. Jean-Pierre Decool, au nom de la mission d'information sur la pénurie de médicaments et de vaccins, publié le 27 septembre 2018.

* 11 Article « Europe : la France défend quatre nouveaux projets industriels prioritaires », publié en ligne le 13 janvier 2022 par Les Échos .