B. ACTIONNER LES LEVIERS DE RÉGULATION ET DE FINANCEMENT POUR LA SOUTENABILITÉ DE L'APPRENTISSAGE

1. Les leviers de régulation et de développement de l'apprentissage

a) Une nécessaire régulation par la maîtrise du « coût-contrat »

La réforme de 2018 a prévu un nouveau mode de financement pour l'apprentissage, basé sur la définition par les branches professionnelles de niveaux de prise en charge par formation .

Les opérateurs de compétences (OPCO), qui perçoivent une part des contributions des employeurs pour la formation professionnelle et l'apprentissage, assurent le financement des contrats d'apprentissage et de professionnalisation au niveau de prise en charge fixé par les branches professionnelles ou, à défaut, par un accord collectif conclu entre les organisations représentatives d'employeurs et de salariés signataires d'un accord constitutif d'un OPCO 101 ( * ) .

Le niveau de prise en charge (NPEC) est déterminé en fonction du domaine d'activité du titre ou du diplôme visé. Il doit tenir compte des recommandations émises par France compétences . En effet, aux termes de l'article L. 6123-5 du code du travail, France compétences a pour mission d'émettre des recommandations sur le niveau et les règles de prise en charge du financement de l'alternance afin de favoriser la convergence. Depuis la loi de finances pour 2021 102 ( * ) , ces recommandations ont aussi pour objectif de concourir à l'objectif de l'équilibre financier du système de la formation professionnelle continue et de l'apprentissage. À défaut de fixation du niveau de la prise en charge ou de prise en compte des recommandations, les modalités de détermination de la prise en charge sont définies par décret 103 ( * ) . Enfin, la loi prévoit que les niveaux de prise en charge peuvent être modulés lorsque le salarié est reconnu travailleur handicapé ou lorsqu'il existe d'autres sources de financement public.

Le premier exercice de détermination des niveaux de prise en charge a été initié en 2019 selon le calendrier suivant :

- les commissions paritaires de branches (CPNE) devaient définir leurs niveaux de prise en charge et les faire remonter auprès des OPCO au plus tard le 1 er février ;

- les OPCO ont transmis ces données à France compétences qui devait émettre des recommandations avant le 15 mars, après avoir analysé les valeurs fixées par les branches ;

- les branches devaient prendre en compte les recommandations de France compétences avant la mi-avril ;

- l'État devait intervenir pour fixer par décret les niveaux de prise en charge pour les branches qui n'en avaient pas fixé ou pour celles qui n'avaient pas pris en compte les recommandations de France compétences.

Les représentants des branches entendus par les rapporteurs ont indiqué que les CPNE ont dû fixer une méthode de calcul des niveaux de prises en charge, en fonction du caractère stratégique ou non de la formation, de l'observation des charges moyennes, d'analyse des coûts, notamment sur la base des exercices comptables de plusieurs CFA ou encore des études des OPMQ. Certaines se sont également appuyées sur les opérateurs de compétences dont elles relèvent. 200 branches ont ainsi répondu à ce premier exercice en formulant 22 756 propositions de niveau de prise en charge.

Après un travail d'analyse effectué notamment par sa commission Recommandations, France compétences a constaté que 70 % des valeurs remontées par les branches étaient convergentes . 30 % ont donc fait l'objet d'une recommandation. France compétences a ainsi émis 163 recommandations aux branches 104 ( * ) reposant sur 6 728 des 22 756 valeurs initialement fixées par les branches et portant sur 3 370 diplômes.

Pour élaborer ses recommandations, France compétences a arrêté une méthode visant à :

- écarter les valeurs manifestement trop élevées ou trop basses ;

- déterminer une valeur pivot , définie par le calcul d'une médiane ou d'une moyenne ;

- définir une marge de tolérance , calculée en fonction de la dispersion des valeurs remontées par diplôme (définition de niveaux maximum et minimum tolérés).

Les CPNE concernées ont ensuite disposé d'un délai d'un mois pour transmettre leurs nouveaux niveaux de prise en charge en tenant compte des recommandations formulées. Au terme de ce délai, 162 branches professionnelles se sont prononcées et 6 605 recommandations ont été suivies, soit plus de 98 % . Seules 123 recommandations ne l'ont pas été, par 14 CPNE n'ayant pas transmis de nouvelles valeurs ou ayant transmis des valeurs ne respectant pas la recommandation.

Sur la base de ces éléments transmis par France compétences, le ministère du travail a fixé par décret 105 ( * ) les niveaux de prise en charge définitifs. Un référentiel avec l'ensemble des valeurs a été publié par France compétences afin de donner aux acteurs de l'apprentissage une vision exhaustive des NPEC et des recommandations de France compétences 106 ( * ) .

Un nouvel exercice de détermination des NPEC a été engagé à partir de la fin de l'année 2021 , selon la méthode retenue précédemment, enrichie des données résultant de l'observation des charges moyennes des CFA . Ces données ont pu être collectées grâce à la remontée des comptes analytiques des CFA au titre de l'année 2020 107 ( * ) .

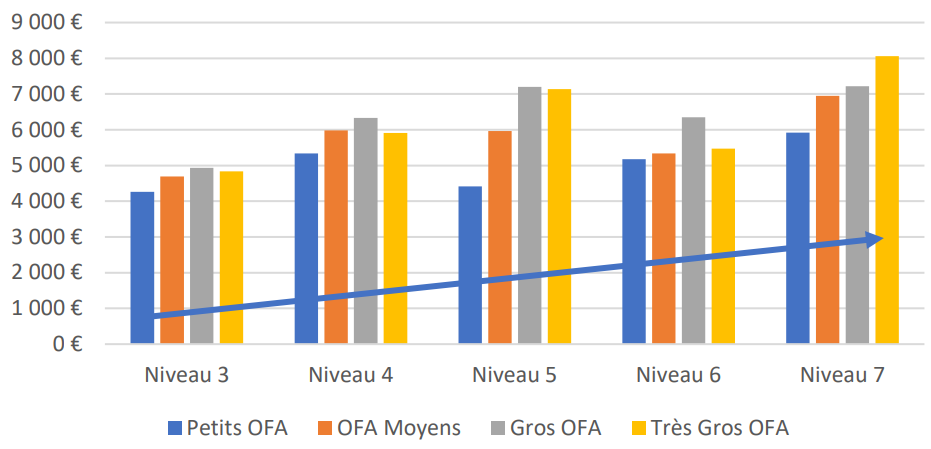

France compétences a ainsi pu récupérer, fin août 2021, les comptes analytiques de 1 659 CFA représentant 94 % des organismes d'apprentissage et 97 % des effectifs d'apprentis. L'analyse de ces données a fait apparaître que les charges moyennes pour les diplômes liés aux secteurs de la production sont supérieures aux charges moyennes du secteur des services et qu'elles varient selon la taille de l'organisme de formation. Surtout, ces données ont mis en lumière un écart d'environ 20 % entre le coût moyen observé (6 600 €) et la moyenne des niveaux de prise en charge (8 350 €).

Écart entre le coût moyen observé

et la moyenne des NPEC

par niveau de formation

|

Coût estimé observé |

Moyenne des NPEC arithmétique |

Écart |

Moyenne des NPEC pondérée effectif |

Écart |

|

|

Niveau 3 |

5 370 € |

7 310 € |

27 % |

7 145 € |

24 % |

|

Niveau 4 |

6 650 € |

8 710 € |

24 % |

8 222 € |

18 % |

|

Niveau 5 |

7 060 € |

8 590 € |

18 % |

8 481 € |

17 % |

|

Niveau 6 |

6 700 € |

7 940 € |

16 % |

8 477 € |

22 % |

|

Niveau 7 |

8 030 € |

8 730 € |

8 % |

9 248 € |

14 % |

|

Ensemble |

6 600 € |

8 350 € |

21 % |

8 176 € |

19 % |

Source : France compétences

Charges moyennes par taille d'OFA en fonction du niveau du diplôme 108 ( * )

Source : France compétences

Les branches professionnelles ont été saisies à la fin de l'année 2021 pour l'actualisation des niveaux de prise en charge et ont reçu communication du coût moyen de chaque certification pour les centres de formation d'apprentis.

France compétences a retenu, pour cet exercice, une méthode similaire à celle adoptée précédemment avec la détermination d'une valeur pivot encadrée par des bornes inférieures et supérieures (fourchette de convergence). Il a prévu de proposer, dans certains cas, une correction de la borne supérieure à partir de l'observation des charges moyennes des CFA .

Les commissions paritaires des branches avaient jusqu'au 28 février 2022 pour transmettre leurs niveaux de prises en charge. Sur la base des données transmises par les branches, France compétences a constaté que les travaux des branches avaient permis d'améliorer la convergence des niveaux de prise en charge mais qu'ils n'avaient que faiblement pris en compte l'observation des coûts qui leur avait été communiquée. Dans ces conditions, le conseil d'administration de France compétences a considéré, lors de sa délibération du 21 avril 2022, que « ce constat ne permet donc pas à France compétences de concourir à l'objectif d'équilibre financier du système » 109 ( * ) comme le veut la loi.

Le conseil d'administration a donc décidé d'octroyer aux CPNE un délai supplémentaire , courant jusqu'au 27 mai 2022, pour transmettre à France compétences des NPEC prenant davantage comme référence les coûts moyens observés transmis par France compétences. Sur cette base, il devra ensuite adopter des recommandations à destination des branches.

Au regard des résultats obtenus par le processus d'élaboration des niveaux de prise en charge depuis 2019, les rapporteurs considèrent qu' il est nécessaire , d'une part, de renforcer les leviers de régulation du système pour assurer sa soutenabilité et, d'autre part, de mieux accompagner les acteurs dans la juste définition des NPEC .

Le déséquilibre financier du système d'apprentissage et les écarts significatifs entre les niveaux de prise en charge et les coûts observés invitent à renforcer les moyens de régulation des coûts des contrats d'apprentissage . Au regard de la mission assignée par la loi à France compétences de concourir à l'objectif d'équilibre financier du système, il convient de renforcer ses prérogatives pour maitriser et faire converger les NPEC, dans le respect des attributions des branches professionnelles.

À cette fin, les rapporteurs considèrent que France compétences pourrait modifier la méthode d'élaboration de ses recommandations .

D'une part, les bornes inférieures (valeurs planchers) fixées par France compétences pour chaque formation faisant l'objet d'une recommandation pourraient être supprimées . Il convient de maintenir un objectif de convergence, en préservant un mécanisme pour écarter les valeurs manifestement trop basses ou en définissant une valeur plancher générale. Pour autant, il n'apparaît pas nécessaire de contraindre les branches « par le bas » en leur imposant un niveau minimum qui peut conduire certaines d'entre elles à renchérir leurs valeurs alors qu'elles considèrent que celles-ci permettent d'assurer le financement d'un contrat. La suppression de valeurs planchers s'inscrirait ainsi dans la démarche de responsabilisation des branches professionnelles qui a prévalu lors de la réforme de 2018.

Proposition n° 18 : Supprimer les valeurs planchers fixées par France compétences dans ses recommandations pour la détermination des niveaux de prise en charge des contrats d'apprentissage.

D'autre part, les recommandations doivent pouvoir mieux prendre en compte l'observation des coûts. Actuellement, France compétences ne peut pas faire diminuer des NPEC convergents entre les différentes branches même s'ils s'écartent significativement à la hausse des coûts observés. Une option pourrait être de donner à France compétences la capacité de faire baisser la valeur pivot si celle-ci est largement supérieure au coût moyen observé.

Une concertation devrait ainsi être engagée entre France compétences et les branches professionnelles pour faire évoluer le mécanisme de recommandations, afin d'engager un mouvement général de diminution des NPEC pour les rapprocher des coûts observés pour les CFA . La concertation doit permettre d'élaborer une démarche qui ne pénalisera pas les CFA qui seraient fragilisés par une baisse de la prise en charge et qui ne contribuera pas à freiner la dynamique en faveur de l'apprentissage, tout en assurant le juste financement et la soutenabilité du système.

Proposition n° 19 : Engager, en concertation avec les branches professionnelles, un mouvement général mais non uniforme de baisse des niveaux de prise en charge afin de les rapprocher des coûts observés.

Ces deux leviers de régulation ne pourraient être actionnés, selon les rapporteurs, qu'à deux conditions : laisser davantage de temps aux branches pour faire évoluer les NPEC et mieux les accompagner dans cet exercice.

D'une part, les délais accordés aux branches professionnelles pour la détermination des niveaux de prise en charge apparaissent trop courts pour qu'elles puissent pleinement prendre en compte les données nécessaires à la construction de valeurs au plus près de la réalité des coûts des CFA. Les délais fixés pour le premier exercice de définition des NPEC avaient déjà été contraints pour les branches. Le nouveau processus de définition initié fin 2021, qui incorporait les données comptables des CFA, nécessitait d'importants travaux pour les branches afin qu'elles puissent en tirer des conclusions robustes. Les rapporteurs considèrent que le report accordé aux branches par France compétences était en ce sens nécessaire.

Afin que la révision prenne pleinement en compte les données collectées et permette une convergence vers les coûts observés , ainsi que le proposent les rapporteurs, il conviendrait de reporter l'entrée en vigueur des nouveaux NPEC en janvier 2023 . Cette date permettrait en outre d'espacer l'entrée en vigueur des nouvelles valeurs des périodes de rentrée scolaire, afin que les CFA et les OPCO puissent mieux anticiper les évolutions des NPEC.

Proposition n° 20 : Reporter à janvier 2023 l'entrée en vigueur des nouveaux niveaux de prise en charge des contrats d'apprentissage.

D'autre part, la révision et la consolidation du processus de recommandation pour la détermination des NPEC doit s'accompagner d'une meilleure définition des rôles entre les branches, les OPCO et France compétences et d' un dialogue renforcé entre France compétences et les CPNE.

Plusieurs représentants de branches professionnelles entendus par les rapporteurs ont indiqué qu'ils n'avaient eu aucun échange avec France compétences pour la détermination des NPEC, hormis la réception des recommandations émises sur leurs propositions de valeurs. Certaines branches regrettent ainsi qu'un dialogue ne se soit pas noué avec le régulateur afin de pouvoir mieux comprendre la méthodologie à adopter pour fixer les NPEC et les raisons pour lesquelles France compétences avait pu considérer que leurs propositions devaient être révisées . Les branches ont davantage échangé avec les opérateurs de compétences qui n'ont pourtant pas de prérogatives propres dans la définition du niveau de prise en charge.

Il apparaît donc nécessaire de mieux définir la répartition des rôles entre France compétentes, les branches professionnelles et les OPCO dans le processus de définition des NPEC et de prévoir des mécanismes de dialogue. En outre, une meilleure répartition des rôles pourrait être définie entre les branches elles-mêmes afin qu'elles puissent se concentrer sur la définition des NPEC pour les formations relevant de leur coeur de métier . Cette priorité - ou prépondérance, selon les modalités retenues - permettrait à une branche de consacrer plus de temps aux formations qui relèvent pleinement de son secteur d'activité et de ne pas influencer outre mesure les valeurs de celles relevant d'une autre branche professionnelle.

Proposition n° 21 : Optimiser la répartition des tâches et le dialogue entre les branches, France compétences et les OPCO dans la détermination des NPEC et permettre aux branches de se concentrer sur les certifications relevant de leur coeur de métier.

b) Sécuriser les financements des CFA et faciliter leur capacité d'investissement

(1) Sécuriser le financement des CFA en cas de départ anticipé de l'apprenti ayant obtenu son diplôme

Les centres de formation d'apprentis perçoivent des opérateurs de compétences les financements correspondants au niveau de prise en charge annuel défini par les branches, au prorata de la durée du contrat d'apprentissage .

Ce système de calcul peut fragiliser le financement des CFA dans le cas où un apprenti anticiperait son départ , en particulier lorsqu'il passe des examens et qu'il obtient son diplôme avant le terme de son contrat. Dans ce cas, le CFA doit subir une période pendant laquelle il ne perçoit plus de financement avant l'arrivée d'un nouvel apprenti. Celle-ci peut s'étaler sur plusieurs mois compte tenu des arrivées pendant la rentrée scolaire, alors que le CFA doit continuer à honorer certaines dépenses telles que la rémunération du personnel.

Des représentants de CFA ont alerté les rapporteurs sur cette situation d'inadéquation entre le mode de calcul du financement au prorata de la durée du contrat et les coûts supportés par les CFA. S'il n'apparaît pas souhaitable de prolonger le financement du CFA en cas de rupture anticipée du contrat pour faute, inaptitude ou encore cas de force majeure 110 ( * ) , il pourrait être dérogé au principe du financement prorata temporis lorsque l'apprenti obtient son diplôme avant la fin de son contrat , afin de poursuivre le financement du CFA jusqu'au terme de la formation initialement prévu.

Proposition n° 22 : Maintenir le financement octroyé par l'OPCO aux CFA jusqu'à la fin du contrat initialement prévue en cas de rupture anticipée du contrat au motif de l'obtention du diplôme ou du titre préparé.

(2) Faciliter les investissements des CFA

Les centres de formation d'apprentis peuvent bénéficier, pour leurs dépenses d'investissement :

- de subventions des conseils régionaux, quand des besoins d'aménagement du territoire et de développement économique qu'ils identifient le justifient 111 ( * ) ;

- de financement des opérateurs de compétences pour les équipements nécessaires à la réalisation des formations 112 ( * ) ;

- d'autres sources de financements (fonds propres, entreprises).

Si les représentants des CFA entendus par les rapporteurs considèrent que le mécanisme de financement de l'apprentissage permet dans son ensemble d'assurer une juste rémunération des CFA à court terme, ils ont fait état d'importants besoins de financement pour l'investissement dans les CFA, évalués à 700 millions d'euros en 2022 . Compte tenu de la structuration du financement de l'apprentissage et de la croissance du nombre d'apprentis depuis deux ans, il apparaît donc nécessaire de soutenir davantage les investissements des CFA.

Le soutien à l'investissement des CFA par les conseils régionaux a été défini par la loi du 5 septembre 2018 qui a largement réduit les prérogatives des régions en matière d'apprentissage. Elles ont toutefois conservé la capacité de soutenir les CFA pour des besoins d'aménagement du territoire et de développement économique. À cette fin, elles disposent de deux enveloppes versées par France compétences et issues des fonds de la formation professionnelle et de l'apprentissage : une enveloppe de 138 millions d'euros pour les dépenses de fonctionnement (majoration du niveau de prise en charge) et une enveloppe de 180 millions d'euros pour l'investissement (versement de subventions).

Constatant que l'enveloppe destinée à soutenir le fonctionnement était sous-consommée et compte tenu des besoins d'investissement , le Gouvernement a autorisé, par un décret du 28 décembre 2021 113 ( * ) , la fongibilité de l'enveloppe de fonctionnement vers celle d'investissement. Cette décision, soutenue par les rapporteurs, permet de donner plus de marges de manoeuvre aux régions et de mieux adapter l'allocation des subventions aux besoins des CFA.

Toutefois, les montants alloués aux régions ont été fixés à l'occasion du lancement de la réforme de l'apprentissage au cours de l'année 2018. Alors que le nombre d'apprentis a plus que doublé et que près de 1 500 centres de formation d'apprentis (CFA) ont été créés depuis la mise en place de la réforme, il apparaît nécessaire de les réévaluer. Une révision périodique des montants des enveloppes régionales pourrait donc être effectuée afin de les adapter à l'évolution des effectifs de l'apprentissage .

Proposition n° 23 : Faire varier le montant des enveloppes régionales de soutien aux CFA selon l'évolution du nombre d'apprentis.

• Le financement de l'apprentissage au « coût-contrat » ne prend en compte qu'une partie des charges d'amortissement des investissements des CFA dès lors qu'ils n'excèdent pas trois ans .

Aux termes de l'article D. 6332-78 du code du travail, « les charges d'amortissement annuelles comptabilisées pour des équipements qui participent à la mise en oeuvre des enseignements dispensés par apprentissage ainsi qu'à l'ingénierie pédagogique sont prises en compte pour la détermination du niveau de prise en charge du contrat d'apprentissage dès lors que leur durée d'amortissement n'excède pas trois ans ».

De nombreux acteurs de l'apprentissage entendus par les rapporteurs, dont des représentants de CFA, de branches et d'OPCO, considèrent que cette borne fixée à 3 ans n'est ni lisible ni justifiée . S'il est incontestable que les charges d'amortissement pour des investissements lourds (immobilier notamment) ne relèvent pas du champ des NPEC, il est parfois compliqué pour les professionnels d'identifier les types d'investissement pour lesquels la durée d'investissement n'excèdera pas trois ans. C'est notamment le cas pour l'investissement dans des équipements et outils de travail, destiné à maintenir des plateaux techniques de qualité dans les CFA. Par conséquent, les rapporteurs considèrent que les NPEC devraient inclure les charges d'amortissement pour une durée maximale de 5 ans. Cette extension faciliterait la comptabilisation des charges d'amortissement pour les gestionnaires et soutiendrait les capacités d'investissement dans les CFA, sans remettre en cause la vocation des NPEC à financer le fonctionnement de l'apprentissage. En conséquence, compte tenu de la prise en compte des coûts des CFA pour la détermination des NPEC, il conviendrait d'intégrer ces charges d'amortissement à la comptabilité analytique des CFA qui est transmise à France compétences.

Proposition n° 24 : Intégrer aux NPEC les charges d'amortissement des investissements jusqu'à 5 ans, hors immobilier, et inclure ces charges à la comptabilité analytique des CFA.

c) Mieux adapter les besoins de prise en charge des apprentis selon les publics et les territoires

(1) Mettre en cohérence la prise en charge des frais annexes à la formation des apprentis

Les frais annexes à la formation, tels que le transport, l'hébergement, la restauration ou certains équipements nécessaires à la formation peuvent être pris en charge par les opérateurs de compétences et par les conseils régionaux.

En vertu de l'article D. 6332-83 du code du travail, l'opérateur de compétences prend en charge, dès lors qu'ils sont financés par les CFA, les frais annexes à la formation des apprentis : les frais d'hébergement, les frais de restauration et les frais de premier équipement pédagogique nécessaire à l'exécution de la formation (dans la limite de 500 euros).

Bien qu'elles ne disposent plus que d'une compétence résiduelle en matière d'apprentissage, les régions continuent, pour certaines, de soutenir les apprentis dans leurs dépenses de transport, d'hébergement, de restauration ou d'équipement . C'est par exemple le cas de la région Hauts-de-France qui propose une carte « Génération #HDF-APPRENTIS » qui comprend des aides au transport, à la restauration et à l'hébergement 114 ( * ) . La région Ile-de-France a mis en place une aide régionale à l'apprentissage (ARA) qui soutient les apprentis suivant des formations de niveaux 3, 4 et 5 lors la première année de leur contrat, en les aidant à faire face à des dépenses liées à l'achat de livres, d'équipement et de documentation professionnelle, ainsi qu'aux frais de transport, de restauration ou d'hébergement 115 ( * ) .

Le déploiement de ces aides est toutefois à la discrétion des conseils régionaux et, comme l'a indiqué le représentant de Régions de France aux rapporteurs, certaines régions ont cessé de soutenir les apprentis au titre de leurs frais annexes, considérant qu'elles ne devaient plus endosser cette responsabilité dans le nouveau schéma d'organisation de l'apprentissage issu de la réforme de 2018. S'il n'est pas question d'imposer aux régions de mettre en place des aides à l'apprentissage pour l'hébergement ou encore le transport des apprentis, les rapporteurs regrettent qu' aucune vision exhaustive ne soit disponible sur la prise en charge de ces frais annexes . On ignore quels sont ceux qui sont financés par les OPCO, ceux qui sont pris en charge par les régions et quel est le reste à charge pour les CFA et pour les apprentis selon les territoires et selon les secteurs d'activité. Il serait utile de disposer de telles informations, notamment pour apprécier l'ensemble des dispositifs de soutien à l'apprentissage qui viennent en complément du NPEC. Il conviendrait donc, dans le cadre d'échanges entre France compétences et les régions, que soit effectuée une revue de la prise en charge des frais annexes par les OPCO et par les régions afin d' envisager les moyens d'améliorer et de mettre en cohérence ces aides (montants, périmètre, etc .).

(2) Renforcer l'accompagnement des apprentis en situation de handicap

Afin de faciliter le suivi de leur formation en apprentissage, les personnes en situation de handicap peuvent bénéficier d'aménagements de leur contrat d'apprentissage et de dispositifs d'aide et d'accompagnement .

Les titulaires d'un contrat d'apprentissage bénéficiant de la reconnaissance de la qualité de travailleur handicapé (RQTH) peuvent allonger d'un an la durée maximale de leur contrat (4 ans au lieu de 3 ans) et bénéficier d'aménagements de leur temps de travail sur proposition du médecin du travail. Pour le suivi de sa formation, l'apprenti en situation de handicap peut bénéficier d'aménagements pédagogiques , notamment du temps de formation, suivre sa formation dans un CFA adapté aux personnes handicapées ou encore suivre tout ou partie de la formation à distance.

En outre, depuis la réforme de 2018, la loi assigne aux CFA la mission d'accompagner les personnes en situation de handicap dans la recherche d'un employeur et de faciliter leur intégration tant en CFA qu'en entreprise en proposant les adaptations nécessaires au bon déroulement de leur contrat d'apprentissage.

Pour accomplir cette mission, le CFA doit désigner un référent chargé de l'intégration des personnes en situation de handicap 116 ( * ) . Pour accompagner les CFA dans cette démarche, le ministère du travail a élaboré en 2019 une fiche métier du référent handicap des CFA 117 ( * ) ainsi qu'un référentiel d'accessibilité universel 118 ( * ) .

En outre, les employeurs d'apprentis en situation de handicap peuvent bénéficier d'une aide spécifique à l'embauche en contrat d'apprentissage , octroyée par l'Agefiph 119 ( * ) , d'un montant maximum de 4 000 euros. Le niveau de prise en charge du contrat d'apprentissage financé par les opérateurs de compétences peut également être majoré . En vertu de l'article D. 6332-82 du code du travail, les OPCO peuvent appliquer au NPEC une majoration dans la limite de 50 % pour l'accueil d'un apprenti reconnu personne handicapée.

Malgré l'ensemble de ces dispositifs destiné à favoriser l'accès à l'apprentissage des personnes en situation de handicap, la part de personnes handicapées parmi les nouveaux entrants en apprentissage stagne depuis 2015 autour de 1,1 % . Après une progression en 2020 (1,3 %), ce taux a même diminué en 2021 (1,2 %).

Part des bénéficiaires de la reconnaissance de travailleur handicapé parmi les nouveaux apprentis (en %)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

0,6 |

0,8 |

0,9 |

1,1 |

1,1 |

1,1 |

1,1 |

1,0 |

1,3 |

1,2 |

Source : Commission des affaires sociales d'après les données de la Dares

Alors que les effectifs d'apprentis ont connu une progression considérable depuis 2019 et que la réforme avait notamment pour objectif de favoriser l'accessibilité de l'apprentissage, on ne peut se satisfaire d'une si faible part d'apprentis en situation de handicap . À titre de comparaison, 1,82 % des étudiants recensés dans les établissements d'enseignement supérieur publics à la rentrée 2020 étaient en situation de handicap 120 ( * ) .

Par conséquent, deux ans après l'application de la réforme de l'apprentissage, les rapporteurs considèrent qu'il est nécessaire que le ministère du travail s'assure du déploiement effectif des référents handicap dans les CFA et de l'application de la majoration du niveau de prise en charge des contrats d'apprentissage par les opérateurs de compétences .

Ils considèrent en outre que les conseils régionaux, au titre de leur soutien aux CFA par la majoration du niveau de prise en charge (enveloppe fonctionnement), pourraient soutenir les organismes de formation accueillant des apprentis handicapés , alors que l'enveloppe financière consacrée au fonctionnement a été sous-consommée ces dernières années.

Proposition n° 25 : Soutenir les CFA accueillant des apprentis handicapés par le biais de l'enveloppe allouée aux régions permettant de majorer les niveaux de prise en charge des contrats d'apprentissage.

(3) Mieux identifier les besoins spécifiques des territoires d'outre-mer

La loi du 5 septembre 2018 a prévu l'adaptation de certaines de ses dispositions aux territoires d'outre-mer pour assurer le développement de l'apprentissage dans ces territoires. Sur ce fondement, une ordonnance du 28 août 2019 121 ( * ) a prévu des adaptations qui concernent principalement le financement de l'apprentissage.

Cette ordonnance a permis l'intervention d'OPCO interprofessionnels pour gérer les contributions de la formation professionnelle et de l'alternance dans le cas où les OPCO n'auraient pas d'implantations locales. Elle a étendu le bénéfice de l'aide unique aux employeurs d'apprentis aux entreprises de moins de 250 salariés qui recrutent des apprentis suivant des formations de niveau 5 (bac +2) au lieu du niveau 4.

Elle a en outre ouvert la possibilité pour les OPCO, sur décision de leur conseil d'administration, de moduler les niveaux de prise en charge des contrats d'apprentissage pour tenir compte des surcoûts éventuels liés à l'accompagnement social des apprentis les plus en difficulté. Elle a également ouvert aux OPCO la possibilité de prendre en charge les frais liés à la mobilité des apprentis vers l'hexagone ou vers d'autres collectivités d'outre-mer.

Au cours de leurs travaux, les rapporteurs n'ont pas pu obtenir d'informations précises leur permettant d'évaluer l'adéquation de ces dispositifs aux besoins des territoires d'outre-mer et de s'assurer qu'ils permettaient de favoriser le développement de l'apprentissage. France compétences a indiqué aux rapporteurs qu'il ne disposait pas d'éléments pour évaluer la situation spécifique des apprentis ultramarins et des CFA implantés dans ces territoires.

Seuls certains représentants des réseaux des chambres consulaires, entendus par les rapporteurs, ont fait état des coûts importants que doivent supporter les CFA implantés outre-mer en raison de leur petite taille et des enjeux d'accessibilité. Ils ont indiqué que la modulation des niveaux de prise en charge pour l'accompagnement social des apprentis était peu appliquée par les OPCO et que cette possibilité ne répondait pas à la question des potentiels surcoûts que doivent supporter les CFA.

Compte tenu des difficultés d'insertion professionnelle des jeunes observées dans certains territoires ultramarins et de la nécessité de garantir un accès équitable à l'apprentissage sur l'ensemble du territoire national, les rapporteurs considèrent qu' une étude doit être menée par France compétences pour évaluer les besoins spécifiques des apprentis et des CFA dans les territoires d'outre-mer , afin de s'assurer de la bonne adaptation des dispositifs et de proposer, le cas échéant, les ajustements nécessaires.

Proposition n° 26 : Confier à France compétences le soin de mener une étude sur les spécificités des coûts des CFA dans les outre-mer.

2. Achever la réforme de la taxe d'apprentissage

a) Étendre le champ des redevables de la taxe d'apprentissage

Le financement de l'apprentissage est principalement assuré par le produit de la taxe d'apprentissage (TA) 122 ( * ) , devenue une composante de la contribution unique à la formation professionnelle et à l'apprentissage (Cufpa) depuis la loi du 5 septembre 2018.

La taxe d'apprentissage est due par les employeurs redevables de l'impôt sur les sociétés , de plein droit ou sur option, ainsi que par les personnes physiques et par les sociétés ayant opté pour le régime fiscal des sociétés de personnes . Sont toutefois exonérées de taxe d'apprentissage les entreprises employant des apprentis et dont la base d'imposition (l'ensemble des rémunérations) ne dépasse pas 6 fois le Smic mensuel en vigueur au cours de la période d'emploi durant laquelle les rémunérations sont dues.

En outre, la taxe d'apprentissage n'est pas due pour certaines catégories d'employeurs et pour les entreprises exerçant dans certains secteurs d'activité : associations et fondations non lucratives, enseignement, mutuelles, coopératives agricoles, organismes HLM, etc .

Les employeurs exemptés de taxe d'apprentissage

Aux termes du III de l'article L. 6241-1 du code du travail, ne sont pas redevables de la taxe d'apprentissage :

1° Les sociétés et personnes morales ayant pour objet exclusif l'enseignement ;

2° Les groupements d'employeurs agricoles ;

3° Les mutuelles ;

4° Les associations, fondations, fonds de dotation, congrégations, syndicats à activités non lucratives ;

5° Les sociétés coopératives agricoles d'approvisionnement et d'achat ainsi que les unions de sociétés coopératives agricoles d'approvisionnement et d'achat ;

6° Les sociétés coopératives de production, de transformation, conservation et vente de produits agricoles ainsi que les unions de sociétés coopératives de production, transformation, conservation et vente de produits agricoles ;

7° Les coopératives et unions artisanales, maritimes, de transport fluvial et d'entreprises de transport ;

8° Les organismes HLM, les sociétés de vente d'HLM ainsi que les unions d'économie sociale ;

9° Les sociétés coopératives de construction.

La taxe d'apprentissage est assise sur la masse salariale de l'entreprise de l'année précédente, à laquelle est appliqué un taux de 0,68 %. En Alsace et en Moselle, le taux est fixé à 0,44 % de la masse salariale. En outre, les rémunérations dues aux apprentis par les employeurs de moins de onze salariés sont exonérées de la taxe d'apprentissage.

La taxe, collectée par les Urssaf, se décompose en deux parts :

- la part principale de TA, destinée au financement de l'apprentissage et collectée par les Urssaf dans le cadre de la Cufpa (puis reversée à France compétences), dont le taux est de 0,59 % ;

- le solde de TA, qui finance le développement des formations initiales technologiques et professionnelles (hors apprentissage) et l'insertion professionnelle, dont le taux est de 0,09 %.

Certaines dépenses peuvent être déduites de la part principale de la taxe d'apprentissage :

- dépenses d'investissements en équipements et matériels pour un centre de formation d'apprentis (CFA) dont l'entreprise dispose ;

- financement des équipements et matériels nécessaires à la mise en place par un CFA d'une offre nouvelle de formation par apprentissage, lorsque celle-ci sert à former un ou plusieurs apprentis de l'entreprise.

Le montant dû au titre du solde de la taxe peut être diminué des subventions versées aux CFA sous forme d'équipements et de matériels et du montant du « bonus-malus alternant » destiné à soutenir les entreprises de 250 salariés et plus dépassant le taux de 5 % de contrats favorisant l'insertion professionnelle et l'alternance.

Les entreprises d'au moins 250 salariés, redevables de la taxe d'apprentissage et qui emploient moins de 5 % d'alternants par rapport à leur effectif annuel moyen, doivent également s'acquitter d'une contribution supplémentaire à l'apprentissage (CSA). Les entreprises comptant au moins 3 % d'alternants peuvent être exonérées de cette contribution sous réserve de remplir l'une des conditions suivantes :

- leur nombre de salariés en contrat d'apprentissage ou de professionnalisation a augmenté de 10 % par rapport à l'année précédente ;

- elles relèvent d'une branche couverte par un accord prévoyant une progression de 10 % de leur effectif en contrat d'apprentissage ou de professionnalisation et cette augmentation est atteinte par rapport à l'année précédente.

Le taux de la contribution supplémentaire à l'apprentissage varie en fonction du pourcentage d'alternants par rapport à l'effectif moyen annuel.

Taux de la contribution supplémentaire à l'apprentissage en 2021

|

Part d'alternants dans l'effectif |

Taux applicable à la masse salariale 123 ( * ) |

|

Moins de 1 % |

0,4 %

|

|

Entre 1 % et moins de 2 % |

0,2 % |

|

Entre 2 % et moins de 3 % |

0,1 % |

|

Entre 3 % et moins de 5 % |

0,05 % |

Source : Ministère de l'économie

Au titre des salaires versés en 2020, selon les déclarations des OPCO (arrêtées au 30 avril 2021), le montant de taxe d'apprentissage collecté est de 2,7 milliards d'euros. En 2020, la CSA a été versée par près de 4 009 entreprises pour un montant global de 184,8 millions d'euros 124 ( * ) . Ces recettes sont loin de couvrir les besoins de financement de l'alternance , qui pourraient atteindre 10 milliards d'euros en 2022 selon les dernières prévisions de France compétences.

Compte tenu de ces besoins de financement et du fait que l'apprentissage a dorénavant pris une place considérable dans la formation et l'insertion professionnelle des jeunes, il apparaît nécessaire d'ajuster le champ d'application de la taxe d'apprentissage . Alors que l'ensemble des entreprises, quel que soit le secteur d'activité, peuvent bénéficier des aides publiques à l'apprentissage dès lors qu'elles remplissent les critères d'éligibilité, il semble de moins en moins justifié qu'une partie d'entre elles ne soient pas redevables de la taxe d'apprentissage. Les exemptions, qui reposent sur des critères géographiques, de secteur d'activité ou de catégorie d'employeur, et sont le fruit d'une sédimentation de mesures de soutien sectorielles, doivent donc être revues.

En conséquence, les rapporteurs proposent d'engager une concertation avec les employeurs aujourd'hui dispensés de taxe d'apprentissage pour qu'à terme, et selon une application progressive, tous les employeurs de droit privé susceptibles d'accueillir des apprentis soient redevables de la taxe d'apprentissage . Cette extension devra être précédée d'une évaluation de ses impacts sur les acteurs économiques et les territoires qui seraient concernés, en veillant à ne pas mettre en péril certains secteurs d'activité. Les exonérations aujourd'hui prévues pour les petites entreprises pourraient ainsi être maintenues afin de ne pas les fragiliser.

L'étude d'impact du projet de loi pour la liberté de choisir son avenir professionnel avait estimé qu'une fin immédiate de l'ensemble des exonérations relatives à la taxe d'apprentissage aurait conduit à une augmentation de l'ordre de 600 millions d'euros de prélèvements obligatoires 125 ( * ) . L'extension des redevables de la taxe d'apprentissage telle qu'envisagée par les rapporteurs, ne conduirait pas à supprimer l'ensemble des exonérations. Si elle ne règlera pas elle seule le déséquilibre financier du système, elle constitue toutefois un des leviers à actionner pour sa soutenabilité. Surtout, elle répond à un principe d'équité et permet la contribution de l'ensemble des employeurs à la formation en alternance et à l'insertion professionnelle.

Cette proposition rejoint la position des partenaires sociaux qui, dans leur ACNI du 14 octobre 2021 pour l'adaptation de la loi du 5 septembre 2018, ont affirmé « un principe d'équité, selon lequel toute entreprise, privée ou publique, susceptible d'accueillir des apprentis, participe au financement du dispositif via la taxe d'apprentissage ».

Proposition n° 27 : Assujettir à la taxe d'apprentissage tous les employeurs de droit privé susceptibles d'accueillir des apprentis, en concertation avec les employeurs et suivant un calendrier d'application progressif.

b) Préciser les règles d'utilisation du solde de la taxe d'apprentissage

Le solde de la taxe d'apprentissage , qui correspond à 13 % du montant collecté, est destiné à financer des formations initiales technologiques et professionnelles hors apprentissage ainsi que l'insertion professionnelle, dont les frais de premier équipement, de renouvellement de matériel existant et d'équipement complémentaire. Les employeurs qui en sont redevables peuvent déduire du montant du solde de TA les subventions versées à un centre de formation d'apprentis sous forme d'équipements et de matériels conformes aux besoins des formations dispensées 126 ( * ) . Les catégories d'établissements pouvant percevoir le solde de la TA sont fixées par la loi.

Les établissements et organismes

habilités à percevoir

le solde de la taxe

d'apprentissage

En vertu de l'article L. 6241-5 du code du travail, sont habilités à percevoir le solde de la taxe d'apprentissage :

1° Les établissements publics d'enseignement du second degré ;

2° Les établissements d'enseignement privés du second degré gérés par des organismes à but non lucratif ;

3° Les établissements publics d'enseignement supérieur ;

4° Les établissements gérés par une chambre consulaire et les établissements d'enseignement supérieur consulaires ;

5° Les établissements privés relevant de l'enseignement supérieur gérés par des organismes à but non lucratif ;

6° Les établissements publics ou privés dispensant des formations conduisant aux diplômes professionnels délivrés par les ministères chargés de la santé, des affaires sociales, de la jeunesse et des sports ;

7° Les écoles de la deuxième chance, les centres de formation gérés par l'établissement public d'insertion de la défense (Epide) et les établissements à but non lucratif concourant, par des actions de formation professionnelle, à offrir aux jeunes sans qualification une nouvelle chance d'accès à la qualification ;

8° Les établissements ou services d'enseignement qui assurent, à titre principal, une éducation adaptée et un accompagnement social ou médico-social aux mineurs ou jeunes adultes handicapés ou présentant des difficultés d'adaptation ;

9° Les établissements ou services mentionnés au 5° du I de l'article L. 312-1 du code de l'action sociale et des familles ;

10° Les établissements ou services d'aide par le travail, de réadaptation, qui accueillent des personnes âgées, handicapés ou des familles en difficulté ;

11° Les organismes participant au service public de l'orientation tout au long de la vie ;

12° Les écoles de production ;

13° Les organismes figurant sur une liste établie par arrêté des ministres chargés de l'éducation nationale et de la formation professionnelle, agissant au plan national pour la promotion de la formation technologique et professionnelle initiale et des métiers (le montant versé par les entreprises à ces organismes au titre du solde de la taxe d'apprentissage ne peut dépasser 30 % du montant dû).

Déduction faite des subventions versées aux CFA, les entreprises devaient s'acquitter du montant du solde de TA par des dépenses libératoires versées directement aux établissements et organismes éligibles de leur choix.

La collecte et l'affectation du solde de TA font l'objet d'un nouveau système à compter de la masse salariale comptabilisée pour 2022.

Jusqu'au titre de la masse salariale de 2021, le solde de la taxe d'apprentissage était versé par l'entreprise directement aux établissements bénéficiaires . Le dernier versement dans ce cadre a été effectué par les entreprises au premier trimestre 2022.

Au titre de la masse salariale de 2022, les entreprises devront verser le solde de la TA aux Urssaf via la déclaration sociale nominative (DSN) de mars 2023. Le solde sera ainsi exigible en mai 2023. Les Urssaf reverseront le produit du solde de TA à la Caisse des dépôts et consignations qui assurera l'affectation des fonds aux établissements et organismes éligibles selon le choix de chaque entreprise. Une plateforme électronique , qui recensera l'ensemble des établissements éligibles, sera déployée par la Caisse des dépôts et consignations pour recueillir les choix d'affectation des entreprises s'acquittant du solde de la TA.

Les services du ministère du travail ont indiqué aux rapporteurs que le produit du solde qui sera collecté en 2023 pouvait être estimé à 480 millions d'euros , avant déductions possibles et au regard des premiers mois de collecte de la part principale de TA par les Urssaf.

L'objectif de ce nouveau mécanisme d'affectation est d'assurer la répartition totale des sommes dues au titre du solde de la TA, ce qui n'était pas le cas actuellement d'après les informations communiquée par la Caisse des dépôts et consignations aux rapporteurs. Il vise également à assurer une meilleure traçabilité des fonds et une plus grande équité dans leur répartition. En effet , peu d'informations sont aujourd'hui disponibles sur les montants affectés et sur leur finalité , ce qui n'est pas satisfaisant pour disposer d'une vision exhaustive de la contribution des entreprises au financement de la formation. En outre, l'affectation par dépenses libératoires favorisait les établissements les plus connus ou ceux qui avaient la capacité de promouvoir leur action auprès des entreprises.

Les rapporteurs considèrent qu'il est en effet souhaitable de disposer d'une meilleure connaissance de l'affectation de ces fonds . Si le système en cours de déploiement par la Caisse des dépôts et consignations permettra d'y répondre, il devra être suffisamment lisible et facile d'utilisation pour les entreprises afin de maintenir le principe de libre affectation. Selon les rapporteurs, cette évolution doit s'accompagner d' une meilleure définition des règles d'utilisation des fonds par les établissements qui semblent en avoir un usage diversifié et peu identifiable. À ce titre, les services du ministère de l'éducation nationale ont indiqué aux rapporteurs que ces versements servaient, pour les établissements relevant de leur compétence, à la promotion des métiers au développement de l'orientation. Le ministère de l'enseignement supérieur a fait part de l'utilisation de ces fonds pour financer des actions de promotion des formations et de l'investissement dans les plateaux techniques.

En conséquence, les rapporteurs considèrent que le nouveau système d'affectation du solde doit être l'occasion d'élaborer des règles claires d'utilisation des fonds par les organismes bénéficiaires , qui pourraient notamment prévoir une répartition entre dépenses de fonctionnement et d'investissement ainsi que le soutien à des bourses octroyées aux élèves ou étudiants.

3. Limiter la contribution des entreprises au financement des formations en apprentissage bénéficiant d'autres ressources publiques

La loi du 5 septembre 2018 a ouvert la possibilité de moduler les niveaux de prise en charge des contrats d'apprentissage lorsque la formation bénéficie d'autres sources de financement public , en fonction de critères et selon un montant déterminés par décret. Or le Gouvernement n'a, à ce stade, pas prévu une telle modulation par décret.

L'objectif de cette modulation était de pouvoir atténuer le niveau de prise en charge versé à des organismes de formation publics compte tenu des financements ou avantage matériels dont ils peuvent bénéficier par ailleurs (rémunération de personnel, immobilier, équipements) et qui leur permettent de réduire leur coûts par apprenti.

C'est particulièrement le cas des lycées ou établissements d'enseignement supérieur publics accueillant un public mixte , certains sous le statut d'étudiants et d'autres sous le statut d'apprentis. Dans ce cas, les charges de structure (locaux, équipements, services généraux) et parfois d'enseignement sont partagés au profit des étudiants et des apprentis, réduisant ainsi le coût de la formation comparativement à celui pour apprenti inscrit dans un CFA privé.

Il convient toutefois d'atténuer ce raisonnement par le fait que l'accueil d'apprentis dans un établissement d'enseignement secondaire ou supérieur nécessite des dépenses dites « d'ingénierie pédagogique » pour aménager le parcours de formation aux spécificités de l'apprentissage : emploi du temps, enseignants spécifiques dans certains cas, équipements, plateaux techniques, relations avec l'entreprise où travaille l'apprenti, etc . Les services des ministères chargés de l'éducation nationale et de l'enseignement supérieur ont fait part de ces spécificités aux rapporteurs ainsi que du fait que la rémunération des enseignants était fractionnée au prorata du nombre d'apprentis accueillis dans les cours où ils enseignent, afin de ne pas engendrer de double financement pour un même enseignement, l'un provenant du budget de l'État et l'autre issu du versement des NPEC par contrat d'apprentissage.

Il ressort toutefois des travaux des rapporteurs que les décomptes visant à limiter les doubles financements sont aujourd'hui mal définis . En outre, la mutualisation des coûts de structure dans les cas d'accueil de publics mixtes ainsi que l'atténuation des charges pour les organismes publics sont de nature à créer une différence de traitement selon que le CFA bénéficie ou non de financements publics en complément de la prise en charge au contrat.

Dès lors, après deux années de déploiement du nouveau système d'apprentissage, les rapporteurs considèrent qu'il serait opportun d'évaluer précisément les coûts et les sources de financement des organismes bénéficiant à la fois de la prise en charge au contrat et d'autres financements publics. Sur la base de cette évaluation, il conviendra alors d'appliquer une modulation du coût-contrat lorsque la formation par apprentissage bénéficie d'autres sources de financement public, selon des critères définis par décret.

Cette modulation apparaît d'autant plus nécessaire que l'apprentissage est une modalité pédagogique de formation initiale de plus en plus utilisée , en particulier pour acquérir un diplôme de l'enseignement supérieur. Il convient donc que les financements publics y contribuent à un juste niveau, aux côtés du financement par les entreprises.

Proposition n° 28 : Appliquer une modulation du coût-contrat lorsque la formation par apprentissage bénéficie d'autres sources de financement public.

* 101 Article L. 6332-14 du code du travail.

* 102 Loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 103 Article L. 6332-14 et L. 6123-13 du code du travail.

* 104 Le conseil d'administration de France compétences a adopté une délibération pour chaque CPNE, avec l'ensemble des recommandations portant sur les certifications pour lesquelles la branche s'est prononcée.

* 105 Décret n° 2019-956 du 13 septembre 2019 fixant les niveaux de prise en charge des contrats d'apprentissage.

* 106 Les données et informations relatives à la procédure de fixation des niveaux de prise en charge proviennent des rapports d'activité de France compétences, du document de présentation de la méthode d'élaboration des recommandations sur les niveaux de prise en charge élaboré par France compétences (mars 2019) et des réponses aux questions des rapporteurs transmises par France compétences et les représentants de branches professionnelles.

* 107 Aux termes de l'article L. 6231-4 du code du travail, tout CFA a l'obligation de mettre en place une comptabilité analytique.

* 108 Petit : inférieur à 150 apprentis ; moyen : entre 150 et 1 000 apprentis ; gros : entre 1 000 et 5 000 apprentis ; très gros : supérieur à 5 000 apprentis.

* 109 Délibération du conseil d'administration de France compétences n° 2022-04-08.

* 110 Aux termes de l'article L. 6222-18-2 du code du travail, en cas de rupture du contrat d'apprentissage, le CFA dans lequel est inscrit l'apprenti prend les dispositions nécessaires pour lui permettre de suivre sa formation théorique pendant six mois et contribue à lui trouver un nouvel employeur susceptible de lui permettre d'achever son cycle de formation. Durant cette période, le CFA continue de bénéficier des financements qui lui sont octroyés par les OPCO.

* 111 Article L. 6211-3 du code du travail.

* 112 Article L. 6332-14 du code du travail.

* 113 Décret n° 2021-1850 du 28 décembre 2021 relatif à l'utilisation des ressources allouées aux régions pour les dépenses de fonctionnement et d'investissement des centres de formation d'apprentis.

* 114 https://guide-aides.hautsdefrance.fr/aide858

* 115 https://www.iledefrance.fr/aide-regionale-apprentissage-dediee-aux-apprentis-en-premiere-annee-de-formation-de-niveaux-3-4-5

* 116 Article L. 6231-2 du code du travail.

* 117 https://travail-emploi.gouv.fr/IMG/pdf/re_fe_rente_handicap_en_cfa.pdf

* 118 https://travail-emploi.gouv.fr/IMG/pdf/referentiel_accessibilite_cfa.pdf

* 119 Association de gestion du fonds pour l'insertion professionnelle des personnes handicapées. Cette aide est versée aux employeurs privés. Les employeurs publics bénéficient également d'aides au titre des apprentis qu'ils recrutent, versées par le Fonds pour l'insertion des personnes handicapées dans la fonction publique (FIPHFP).

* 120 Source : ministère chargé de l'enseignement supérieur (SIES).

* 121 Ordonnance n° 2019-893 du 28 août 2019 portant adaptation des dispositions de la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel aux collectivités d'outre-mer régies ýpar l'article 73 de la Constitution et à Saint-Barthélemy, Saint-Martin et Saint-Pierre-et-Miquelon.

* 122 Articles L.6241-1 à L. 6243-4 du code du travail

* 123 Hors Alsace et Moselle où s'appliquent des taux inférieurs.

* 124 Jaune budgétaire « formation professionnelle » 2022.

* 125 Étude d'impact annexée au projet de loi pour la liberté de choisir son avenir professionnel, pp. 185-186.

* 126 Article L .6241-4 du code du travail.