N° 73

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 20 octobre 2021

RAPPORT D' INFORMATION

FAIT

au nom de la commission des finances (1) sur le fonds de péréquation des ressources intercommunales et communales (FPIC),

Par MM. Charles GUENÉ et Claude RAYNAL,

Sénateurs

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

L'ESSENTIEL

MM. Charles Guené et Claude Raynal, rapporteurs spéciaux des crédits de la mission « Relations avec les collectivités territoriales » ont présenté le mercredi 20 octobre 2021 les conclusions de leur contrôle budgétaire relatif au fonds de péréquation des ressources intercommunales et communales.

I. LE FPIC : UN INSTRUMENT DE PÉRÉQUATION CRITIQUÉ MAIS ESSENTIEL

A. LA CRÉATION DU FPIC EST LA CONSÉQUENCE D'UN BESOIN RENFORCÉ DE PÉRÉQUATION HORIZONTALE

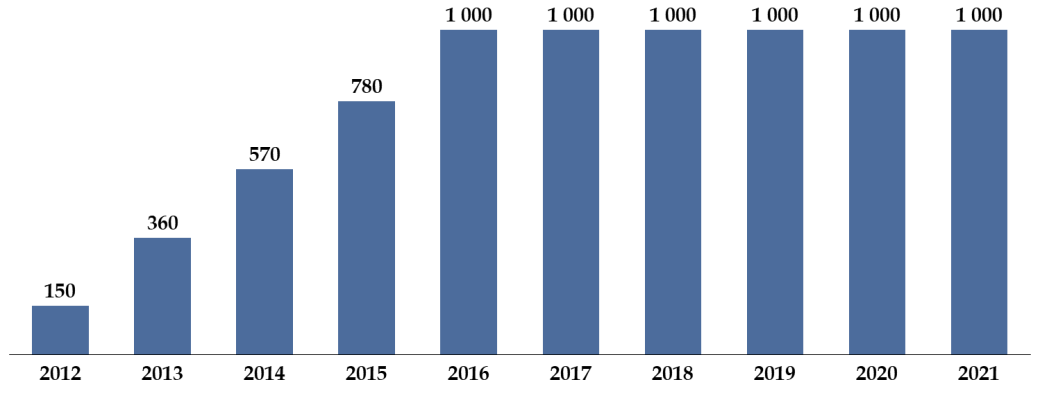

Premier mécanisme national de péréquation horizontale, la création du fonds de péréquation des ressources intercommunales et communales (FPIC) par la loi de finances initiale pour 2012 répondait à un besoin d'équité entre territoires né dans le sillage de la réforme de la taxe professionnelle en 2010. Il répond également à une exigence constitutionnelle , posée par l'article 72-2 de la Constitution du 4 octobre 1958, selon lequel « la loi prévoit des dispositifs de péréquation destinés à favoriser l'égalité entre les collectivités territoriales » . Depuis 2016, le montant du FPIC s'élève à 1 milliard d'euros .

Évolution du montant du FPIC depuis 2012

(en millions d'euros)

Source : commission des finances du Sénat

La principale spécificité du FPIC , qui suscite encore de vives controverses, est l'échelle à laquelle s'opère la redistribution horizontale des ressources. En effet, dans le cadre du FPIC, celle-ci n'est pas opérée entre les communes mais entre les territoires . En pratique, cette notion de « territoire » est matérialisée par la création d'une catégorie nouvelle, l'ensemble intercommunal (EI) , qui regroupe l'établissement public de coopération intercommunale (EPCI) et ses communes membres.

Ainsi, de nouveaux indicateurs financiers ont été institués pour servir de socle aux prélèvements et reversements s'opérant à l'échelle « agrégée » des territoires. La richesse d'un EI est appréciée grâce au potentiel financier agrégé (PFIA) et la mesure de la pression fiscale opérée par les collectivités territoriales sur ce territoire est donnée par l'effort fiscal agrégé (EFA) . La redistribution est ensuite opérée en deux temps , ce qui participe de la complexité du système :

- au niveau national, les ensembles intercommunaux sont contributeurs et/ou bénéficiaires du FPIC en fonction de critères de ressources agrégées et de charges ;

- le montant ainsi prélevé ou attribué à l'EI donne ensuite lieu à une répartition entre l'EPCI et les communes membres. Les EI ont toutefois la faculté de déterminer eux même les modalités de répartition interne du FPIC à condition qu'une délibération en ce sens ait été adoptée, selon les cas, à la majorité des deux tiers ou à l'unanimité.

B. PARFOIS CONTESTÉ, LE CHOIX D'UNE REDISTRIBUTION À L'ÉCHELLE COMMUNALE EST JUSTIFIÉ

La proposition, parfois avancée, de créer un mécanisme de « FPIC communal » se heurte néanmoins à de nombreux obstacles. Le système du FPIC repose en effet sur le postulat que l'ensemble intercommunal constitue le meilleur échelon pour apprécier la richesse d'un territoire au titre de la péréquation horizontale. En ce sens, celui-ci paraît adapté à la nouvelle donne géographique et politique marquée par l'essor des intercommunalités. En outre, la mise en place d'un système national de péréquation horizontale entre les communes impliquerait de pouvoir neutraliser les choix fiscaux qu'elles ont opérés au sein de leurs EPCI respectifs.

C. UNE REDISTRIBUTION DES RESSOURCES GLOBALEMENT EFFICACE

Les données disponibles attestent de l'efficacité du FPIC en matière de réduction des inégalités entre territoires . En 2020, le FPIC permet de réduire de 12 % les inégalités de PFIA par habitant entre territoires au sens du coefficient de Gini, contre 4 % l'année suivant sa mise en place.

|

Nombre d'EI contributeurs nets en 2020 (sur 1259) |

Nombre d'EI bénéficiaires nets en 2020 (sur 1259) |

Réduction des inégalités de PFIA par habitant au sens du coefficient de Gini en 2020 |

|

|

|

II. POUR UN FPIC PLUS PROCHE DES RÉALITÉS LOCALES

A. UN CONTEXTE PEU PROPICE À UNE RÉFORME D'AMPLEUR DES CRITÈRES DU FPIC

À titre liminaire, il convient de souligner que toute réforme du FPIC, comme tout dispositif de péréquation horizontale, doit être abordée avec la plus grande prudence, dans la mesure où, l'enveloppe étant fermée, chaque évolution de paramètre entraîne des gagnants et des perdants.

Le contexte actuel est en outre marqué par plusieurs incertitudes qui rendent difficilement envisageable la mise en oeuvre d'une réforme immédiate du FPIC, sauf à risquer de porter atteinte à la visibilité des élus en matière financière :

- la rupture de tendance constatée quant au dynamisme des ressources réelles de fonctionnement du bloc communal dans le sillage de la crise sanitaire ;

- la réforme des indicateurs financiers découlant de la réforme de la fiscalité directe locale intervenue en loi de finances initiale pour 2020.

Ce contexte invite au contraire à renforcer les mécanismes de garantie de sortie du FPIC existants , afin de donner plus de visibilité aux élus et d'éviter les sorties brusques du dispositif.

B. SUR UN PLAN PLUS PROSPECTIF, LE CHANTIER DU RENFORCEMENT DES CRITÈRES DE CHARGES PRIS EN COMPTE DANS LE CADRE DU FPIC DOIT SE POURSUIVRE

La prise en compte des charges des collectivités territoriales dans le cadre du FPIC reste relativement fruste, en se limitant à des critères de population et de revenu par habitant.

En dépit de la difficulté à envisager la définition de critères de charges pertinentes au niveau national (nombre d'élèves scolarisés, nombre de logements sociaux, longueur de voirie etc .), la construction d'un indicateur de « charges de spatialité » dans le cadre du FPIC peut être vue comme un axe de travail à privilégier. Dans le souci de mieux prendre en compte la situation des territoires peu denses, un tel indicateur viendrait refléter les charges induites par les réseaux à entretenir et les distances à parcourir pour assurer le service public dans des conditions équitables sur l'ensemble du territoire quelle que soit la population.

C. FAIRE DU FPIC UN RÉEL LEVIER DE LA SOLIDARITÉ TERRITORIALE

Jusqu'à présent, le FPIC n'a été que trop peu l'instrument d'une répartition de la ressource s'inscrivant dans un réel projet de territoire . En 2020, moins du tiers des ensembles intercommunaux ont eu recours à des modalités de répartitions internes alternatives, qui constituent pourtant le meilleur levier pour faire du FPIC un véritable instrument de solidarité financière intercommunal . Quand ils le font, c'est souvent avec l'objectif de déterminer les parts respectives de l'EPCI et des communes membres sans avoir recours en parallèle à des indicateurs spécifiques et adaptés à la situation du territoire.

Il revient avant tout aux ensembles intercommunaux de se donner les moyens d'assurer leur solidarité financière interne (...) Parmi la minorité d'entre eux ayant adopté des modalités de répartitions alternatives, trop peu se sont réellement emparés du dispositif comme d'un levier de solidarité financière s'inscrivant dans un réel projet de territoire.

Il convient d'inscrire le FPIC dans une réflexion stratégique globale sur les objectifs ainsi que les voies et moyens de leur solidarité financière interne, en particulier dans les ensembles intercommunaux ayant institué une dotation de solidarité communautaire ou ayant conclu un pacte financier et fiscal.

Développer le recours à des modalités de répartitions internes alternatives pertinentes et justes passe également par la levée de certains obstacles d'ordre administratif, mais aussi technique.

Il convient en particulier d'encourager les ensembles intercommunaux à développer leur expertise financière et socio-économique aux fins de définir un dispositif de répartition interne du FPIC adapté à leur territoire. Il faut également veiller à ce que les ensembles intercommunaux les moins bien dotés mais motivés par le projet d'améliorer l'efficacité de leur répartition interne puissent également solliciter un appui technique renforcé des services de l'État en la matière.

Favoriser le développement d'une telle expertise en la matière passe également par la diffusion des bonnes pratiques dans les territoires et l'accessibilité des données financières pertinentes .