LES TRAVAUX DE LA MISSION

La mission d'information 1 ( * ) a été créée à partir du constat que la compétitivité et l'attractivité de la place portuaire française ne répondent toujours pas aux attentes qui ont inspiré les réformes de 2008 et 2016 . Hormis la publication du rapport La compétitivité des ports français à l'horizon 2020 : l'urgence d'une stratégie 2 ( * ) , à l'issue d'une table ronde en commission en février 2019, la commission et le Sénat n'avaient pas conduit de travaux sur ce sujet depuis près de 10 ans et le rapport de Charles Revet Les ports français : de la réforme à la relance 3 ( * ) de juillet 2011. Si la commission est demeurée attentive à la situation des ports français, notamment dans le cadre de l'examen de la loi pour l'économie bleue en 2016 4 ( * ) et de la loi d'orientation des mobilités (LOM) en 2019 5 ( * ) , pour lesquelles Didier Mandelli était rapporteur, une revue globale s'imposait .

La mission a conduit un travail de terrain et d'écoute pendant environ 6 mois , dans des conditions particulières du fait des mouvements sociaux de décembre 2019 et janvier 2020 liés à la réforme des retraites et de l'épidémie de Covid-19. Elle s'est largement appuyée sur les travaux disponibles, en particulier les quatre rapports parlementaires commandés par le Premier ministre en 2016 6 ( * ) et les rapports des délégués interministériels pour l'axe Seine, l'axe Nord et l'axe Méditerranée-Rhône-Saône 7 ( * ) . En outre, l'audition des auteurs du rapport conjoint IGF-CGEDD sur La transformation du modèle économique des ports de novembre 2018, en complément de l'audition des auteurs de l'insertion au rapport public annuel 2017 de la Cour des comptes consacrée au bilan de la réforme de 2008, a utilement éclairé ses travaux. Initialement prévue pour s'achever en mars, la mission a adapté son calendrier. Au total, la présidente Martine Filleul et le rapporteur Michel Vaspart ont effectué dix déplacements 8 ( * ) dans les principales places portuaires de France métropolitaine 9 ( * ) ainsi qu'en Belgique et aux Pays-Bas. En outre, la mission a réalisé une trentaine d'auditions et reçu de nombreuses contributions écrites .

I. LES PORTS FRANÇAIS SOUFFRENT (ENCORE) D'UN MANQUE DE COMPÉTITIVITÉ ET D'UNE ABSENCE DE VISION STRATÉGIQUE À LONG TERME DE L'ÉTAT, QUI EMPÊCHENT LA FRANCE DE TIRER PLEINEMENT PARTI DES ÉCHANGES MONDIAUX

Le transport maritime demeure le pilier des échanges mondiaux et permet l'acheminement de biens essentiels à la vie de la Nation, comme l'a mis en lumière avec acuité la crise sanitaire liée à l'épidémie de Covid-19. Même si les récentes chutes de trafic liées à cette crise (- 30 %) relativisent ces chiffres, en période normale 90 % des échanges dans le monde se font par la voie maritime , 75 % des échanges commerciaux de l'UE transitent par la mer et 25 % des échanges intra-européens. La complexification de la flotte , la dynamique du trafic de conteneurs , l'augmentation de la taille des navires, la concentration observée tant chez les armateurs (horizontale et verticale) que dans le secteur de la manutention (horizontale) pour le trafic de conteneurs et le renforcement des exigences environnementales (GNL, électricité à quai) renforcent le caractère stratégique des infrastructures portuaires et imposent une forte pression concurrentielle sur les systèmes portuaires et sur l'ensemble de la chaîne logistique.

En dépit d'atouts certains, les ports français ne parviennent toujours pas à rivaliser avec leurs concurrents européens , en particulier avec les ports du range Nord (Rotterdam, Anvers) : 40 % des conteneurs à destination ou en provenance de la France transitent encore par des ports étrangers. En outre, la desserte de l'arrière-pays de nos ports par des modes massifiés s'est peu améliorée au cours des vingt dernières années.

A. UNE SITUATION PARADOXALE : DES ATOUTS CERTAINS, UN VIVIER D'EMPLOIS MAIS DES RÉSULTATS DÉCEVANTS ET FRAGILES

1. Les ports français : des actifs stratégiques au service du commerce extérieur, une empreinte économique sous-estimée, une ouverture sur la société à renforcer

a) Les ports : de nombreux atouts, un vivier d'emplois et de valeur ajoutée

Noeuds des échanges mondiaux, espaces logistiques et industriels attachés à des territoires qui ont tiré leur développement de la mer, les ports sont des actifs stratégiques , dont l'importance est parfois sous-estimée.

Dans ce domaine, la France conserve des atouts incomparables 10 ( * ) et n'a rien à envier à ses concurrents : trois façades maritimes métropolitaines (Manche-mer du Nord, Atlantique, Méditerranée), un accès à tous les océans grâce à l'outre-mer, un réseau portuaire dense de 66 ports de commerce 11 ( * ) , dont 11 grands ports maritimes (GPM) relevant de l'État 12 ( * ) , 7 en métropole et 4 en Outre-mer, de vastes domaines (35 000 hectares d'espaces fonciers uniquement pour les GPM), créés grâce à une politique de planification spatiale volontariste menée de l'après-guerre aux années 1970. Le système portuaire français recouvre des spécialités (trafics), des atouts (ports industriels, hinterland) et des topographies (estuaire, rade) différents.

Source : commission de l'aménagement du territoire, à partir des données de la DGITM.

L'empreinte économique des ports est considérable mais sous-estimée car il n'existe pas de données consolidées 13 ( * ) . La valeur ajoutée totale associée au fonctionnement du système portuaire français dépasserait les 15 milliards d'euros 14 ( * ) et l'activité portuaire représenterait environ 180 000 emplois directs et plus de 350 000 emplois directs et indirects 15 ( * ) ( voir schémas ci-après ) : grâce à ses ports, la France réalise un excédent commercial avec le Royaume-Uni de 11,6 milliards d'euros en 2016 (échanges transmanche réalisés par le port de Boulogne-Calais et Getlink) 16 ( * ) .

Source : Sénat.

De même, l'importance du secteur logistique , étroitement lié à l'activité portuaire, est mal appréhendée , comme le soulignent Patrick Daher et Eric Hémar dans leur rapport de septembre 2019 17 ( * ) . Pourtant, il représenterait environ 1,8 million d'emplois (10 % de l'emploi total), avec un fort potentiel de développement 18 ( * ) : d'après Pôle emploi, plus de 540 000 postes seront à pourvoir dans ce secteur d'ici 2022 .

b) Les ports français s'adaptent aux mutations du transport maritime

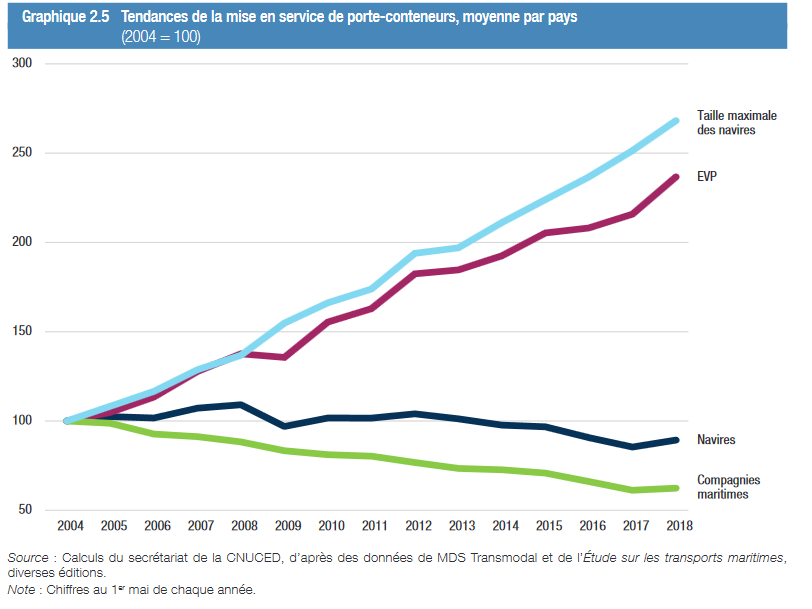

Le trafic maritime a augmenté de 3 % par an en moyenne depuis les années 1980. La Commission européenne anticipait, en 2013, une hausse de 50 % des marchandises manipulées dans les ports européens d'ici 2030. Si les vracs secs et liquides continuent de représenter des volumes substantiels, le trafic de marchandises conteneurisées a été multiplié par 17 entre 1980 et 2016 dans le monde et nécessite des infrastructures adaptées.

Cette évolution est perceptible dans les trafics des GPM : la part du trafic conteneurisé dans le tonnage total des marchandises transitant par les GPM est passée de 7,3 % à 15,2 % entre 1997 et 2017 et les volumes ont plus que doublé, passant de 24 millions de tonnes en 1997 à 55 millions de tonnes en 2017 (+ 4,2 % par an). La taille des navires a été multipliée en conséquence : en 2020, un navire transporte 100 fois plus de marchandises qu'au début du siècle dernier.

Source : CNUCED, 2018

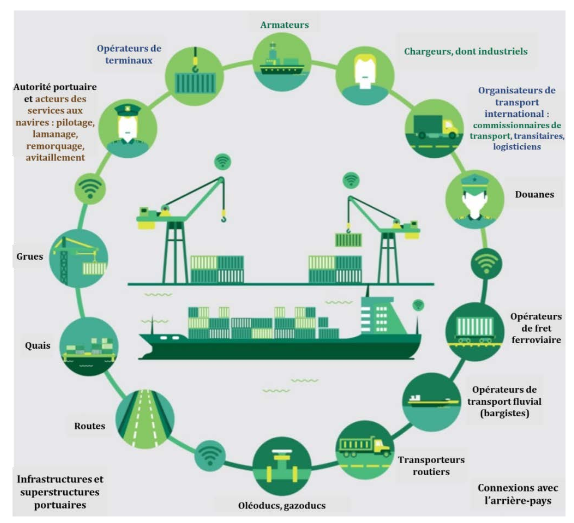

Les ports, premiers maillons de la chaîne logistique, doivent être toujours plus attractifs , s'adapter aux évolutions du transport maritime et de l'économie mondiale et augmenter leur offre de services au sein de la zone portuaire pour répondre aux demandes de leurs clients. Ils font parfois face à des injonctions contradictoires du fait de leur position centrale dans les échanges mondiaux. Le schéma ci-après présente les principaux acteurs de la place portuaire.

Source : mission IGF-CGEDD, à partir des

données du rapport

«

To get smart, ports go

digital

» du Boston Consulting Group (BCG)

19

(

*

)

.

Les conséquences sur les ports de la concentration horizontale et verticale observée dans le secteur du transport maritime ont particulièrement retenu l'attention du rapporteur . Après plusieurs étapes ( voir notamment cette note de l'Isemar ) 20 ( * ) , le paysage des armateurs apparaît stabilisé pour un temps. Aujourd'hui les 3 grandes alliances maritimes (2M, Ocean, The Alliance) regroupent les 8 principaux transporteurs de conteneurs dans le monde et assurent 80 % du transport de conteneurs mondial et 95 % des échanges Est-Ouest 21 ( * ) . La part de marché du plus grand armateur (19 %) est désormais plus importante que celle de n'importe quel armateur avant 2012 22 ( * ) . Conséquence de cette concentration, seuls six ports européens accueillent les trois alliances sur les lignes Asie-Europe et Amérique du Nord-Europe : Rotterdam, Anvers, Le Havre, Valence, Barcelone et Gênes. Certains accueillent les trois alliances sur une de ces deux lignes mais pas sur l'autre (Brème).

Les économies d'échelle associées à l'agrandissement de la taille des navires et à la concentration des armateurs (environ 30 % sur le poste d'équipage et de 20 % sur le poste soutes 23 ( * ) ) ont entretenu la conception et l'acquisition de navires de plus en plus grands et soutenu le mouvement de verdissement du transport maritime, phénomènes que représente un navire comme le Jacques Saadé de CMA CGM, propulsé au GNL, pouvant transporter jusqu'à 23 000 EVP 24 ( * ) . Ces évolutions ont également entraîné :

- une augmentation des coûts d'immobilisation des navires ;

- une contribution à la baisse des prix pour le consommateur final ;

- un renforcement du poids des transporteurs sur la chaîne économique (monopsone 25 ( * ) ), une tendance à l'uniformisation du transport maritime (concentration des quantités, réduction des escales), pouvant conduire à une augmentation des temps de transport et des aléas de distribution ;

- un besoin d'adaptation des capacités d'accueil et de traitement des ports (dragage, quais, portiques, grues), renforçant les risques de congestion 26 ( * ) ;

- une pression sur les prix des services portuaires ;

- une plus forte dépendance des ports à l'égard des alliances.

En outre, les compagnies maritimes ont renforcé leurs positions sur le domaine portuaire : la part des terminaux contrôlés par les armateurs (intégration verticale) est passée de 18 % en 2001 à 38 % en 2017. En Europe, la part des terminaux contrôlés par des armateurs a augmenté de 20 % en 2007 à environ 30 % en 2017. Cette intégration verticale, particulièrement forte pour 2M et Ocean Alliance , concerne l'ensemble de la chaîne logistique et les transports terrestres, ferroviaires et fluviaux 27 ( * ) . Dans son rapport au Premier ministre, Jean-Christophe Baudouin relevait, pour le GPMM : « sur les bassins Ouest du port de Marseille, TIL détenu par MSC possède 50 % de Seayard (détenus pour le reste à 42 % par Maersk, 8 % par Cosco) et CMA CGM contrôle le terminal Eurofos (via Terminal Link à 51 %, 49 % étant détenus par China Merchant). Pour les bassins Est, CMA Terminal, 100 % CMA CGM, assure la gestion du terminal de Mourepiane dans les bassins Est du port de Marseille » 28 ( * ) .

Source : Forum international du transport (FIT) à l'OCDE, 2018.

Dans ce contexte, le rapporteur prend acte de la récente décision de la Commission européenne (24 mars 2020) de proroger le régime d'exemption par catégorie dont bénéficient les « consortiums » de compagnies maritimes 29 ( * ) ainsi que de l'opposition d'un certain nombre d'acteurs à la prolongation de ce régime (FEPORT, AUTF notamment) mais il attire l'attention du Gouvernement sur la nécessité de préserver les conditions d'une juste concurrence dans le secteur portuaire.

c) Le port : des liens à (re)tisser avec l'environnement territorial

Les ports irriguent les territoires par leurs activités et les liens plus ou moins forts qu'ils entretiennent avec eux ( voir annexe 2 ). Dès lors, le renforcement des liens entre les ports et leurs villes de rattachement constitue une opportunité à saisir car il permettrait d'améliorer l'image parfois négative des activités portuaires auprès du public et de résoudre les potentiels conflits d'usage sur le littoral.

Au cours de ses déplacements , la mission a pu apprécier le poids des facteurs culturels et juridiques (forme et instances de gouvernance) qui contribue à la force des liens établis entre un port et sa ville de rattachement 30 ( * ) . En France , de nombreux projets ont été développés localement, même si le renforcement de la sûreté portuaire en 2004 et 2007, conformément au droit européen, peut diminuer les possibilités en fonction de la configuration des lieux. La plupart des GPM ont d'ailleurs élaboré des chartes avec leurs villes de rattachement et continuent de conduire des coopérations économiques, culturelles ou sociales avec les acteurs locaux (universités, CCI, associations) 31 ( * ) . Des initiatives de type « portes-ouvertes » et les liens avec le tissu éducatif (primaire et secondaire) et universitaire ainsi que l'utilisation du domaine pour soutenir des projets locaux éphémères (culture et spectacle vivant, économique, salons, actions sociales, réinsertion etc.) devraient encore être développées. Par ailleurs, le décret n° 2020-488 du 28 avril 2020 portant diverses dispositions relatives aux ports maritimes introduit de nouvelles dispositions pour l'élaboration des projets stratégiques et prévoit notamment (article 1) l'association des résidents des communes dans la circonscription du port et des communes limitrophes à la politique d'aménagement des ports.

En outre, chez nos voisins, comme en France, les établissements de recherche et d'enseignement construisent une connaissance utile et riche ainsi que des formations adaptées. Le développement de l'offre de formations initiales et continues dans ce secteur permettrait d'anticiper les mutations à venir du transport maritime et de conduire la transition numérique et écologique des ports.

Toutefois, des marges de progrès demeurent d'une part, dans les liens entre les ports et leurs territoires 32 ( * ) et d'autre part, dans la consolidation des travaux de recherche et le développement de la culture maritime. La difficulté de cerner avec précision les phénomènes économiques associés aux ports et le nombre de publications françaises sur ce sujet dans des revues internationales académiques en témoignent ( voir graphique ci-après ) 33 ( * ) .

Source : OCDE, 2013.

Ce manque de consolidation et de partage de la connaissance du tissu économique associé aux ports a des conséquences négatives tant sur la définition des politiques publiques que sur la coopération entre les acteurs de terrain. À titre d'exemple, François-Michel Lambert et Élisabeth Lamure relevaient qu'une importation de clinker (ciment non broyé) conduirait certes à une augmentation du trafic portuaire mais pourrait détruire une filière locale de production de ciment avec des pertes pouvant aller jusqu'à 250 emplois 34 ( * ) . La mission IGF-CGEDD consacrée à la transformation du modèle économique des GPM souligne également que « l'harmonisation, l'actualisation régulière et la consolidation au niveau national des études des directions régionales de l'Insee relatives à la richesse dégagée par les systèmes portuaires sont indispensables ». La Belgique, l'Australie et les Pays-Bas conduisent ce type d'études et publient régulièrement des chiffres actualisés.

Un besoin de suivi et de mesure de la performance des GPM demeure également. Pour la mission IGF-CGEDD, les indicateurs de parts de marché globaux, comme celui utilisé actuellement par l'administration au sein du programme 203, ne permettent pas d'apprécier les évolutions relatives à la diversité des trafics. Elle a également constaté un manque d'harmonisation des indicateurs de performance et de la comptabilité analytique des GPM. Sur ce sujet, dans les réponses au questionnaire de la mission, les auteurs du rapport IGF-CGEDD indiquent qu' « une mission se déroule actuellement avec le CGEFi sur l'accompagnement des ports à la mise en place d'une comptabilité analytique la plus homogène possible ». Ce travail permettrait non seulement d'améliorer le pilotage des GPM par la performance ( voir II A ) mais aussi de transmettre une information de qualité aux clients des ports et de renforcer les actions commerciales de communication. L'enjeu est aussi de séparer clairement ce qui relève des charges non commerciales des autres charges afin d'évaluer précisément la compensation que l'État doit verser aux GPM pour les premières ( voir II B ). D'autres pays ont déjà mené ce travail 35 ( * ) tant dans un but de communication externe que pour les besoins du suivi de l'activité.

La mission appelle donc à un renforcement des liens entre les ports et les acteurs locaux (collectivités territoriales, établissements d'éducation et d'enseignement supérieur, organismes de formation continue et, naturellement, tissu économique local) et à une consolidation des travaux concernant l'économie portuaire et maritime. Au-delà, une généralisation des chartes ville-port pourrait être envisagée.

|

Recommandation n° 1 : accroître les liens entre les ports et leur environnement territorial (collectivités, associations, public, entreprises, établissements d'enseignement primaire, secondaire et supérieur). |

|

Recommandation n° 2 : renforcer la connaissance utile sur l'empreinte économique des ports 36 ( * ) par la consolidation des travaux et données existants, notamment universitaires, et améliorer le suivi des performances des GPM dans le cadre d'une évolution des indicateurs de performance figurant dans la maquette budgétaire. |

2. Malgré des réformes menées à coût élevé depuis près de 30 ans pour replacer les ports français dans la compétition mondiale, la performance des GPM est décevante et fragile

a) Les réformes successives ont été conduites à un coût élevé, en particulier sur le volet social

Le secteur portuaire connaît des réformes depuis près de 30 ans : la loi dite « Le Drian » de 1992 a réformé l'organisation de la manutention portuaire 37 ( * ) , évolution achevée 18 ans plus tard par le transfert de l'outillage et du personnel grutier aux opérateurs privés de manutention. La loi portant réforme portuaire de 2008 a également fait évoluer les missions des établissements publics portuaires et modernisé leur gouvernance tout en posant des jalons pour une meilleure coordination interportuaire 38 ( * ) . Une loi de 2012 39 ( * ) a étendu cette réforme aux ports d'outre-mer, en tenant compte de leurs spécificités et en prévoyant une association forte des collectivités territoriales à la gouvernance des établissements portuaires 40 ( * ) .

Si l'orientation de ces réformes était positive, le bilan est contrasté : les évolutions portant sur l'organisation de la manutention ont permis aux GPM de renforcer leur compétitivité (clarification des rôles du privé et du public, baisse des effectifs des ports 41 ( * ) , amélioration de la productivité) mais la progression des trafics n'a pas été aussi forte qu'espéré . En outre, ces transitions ont été trop longues : il aura fallu 10 ans pour arriver à concevoir la réforme de 2008 après plusieurs hésitations, puis 3 ans pour l'appliquer. Pendant ce temps, nos concurrents ont continué d'avancer et de conquérir des parts de marché.

Dans une insertion au rapport public 2017 consacré au bilan de la réforme des GPM, la Cour des comptes dressait d'ailleurs un constat critique, soulignant « une mise en oeuvre inégale, des effets modestes et une attractivité insuffisante » 42 ( * ) . La Cour relève en particulier :

- un transfert coûteux des outillages, réalisé dans des conditions difficiles pour les ports. Les prix de cessions ont été inférieurs aux estimations, certains outils n'ont pas trouvé preneur car inadaptés et les GPM ont accordé des conditions de financement avantageuses aux opérateurs ;

- une mise en oeuvre du volet social longue, coûteuse et pénalisante pour la compétitivité française ( voir annexe ).

Le volet social de l'évolution des missions des GPM, à travers la négociation d'une convention collectivité nationale unifiée (CCNU) des ports et de la manutention 43 ( * ) , retient l'attention du rapporteur parce qu' il n'existe aucun chiffrage précis et détaillé des coûts de ces évolutions. Les estimations fournies par les GPM s'agissant du volet social sont « incomplètes et minorées » tant selon la Cour des comptes que selon la mission IGF-CGEDD. Pour le rapporteur, cette réforme n'a pas permis d'améliorer la compétitivité-prix de la manutention aussi sensiblement qu'il aurait fallu . En outre, elle a eu des effets négatifs à court terme sur l'image des ports français, du fait des mouvements sociaux l'ayant accompagnée. Le tableau ci-après établit un bilan chiffré des grèves dans les GPM sur la période 2008 à 2018 pour les personnels des ports.

Un bilan chiffré des grèves pour les personnels des GPM

|

Année |

Nombre de mouvements de grève (de 1 h à 24 h) |

Nombre de grévistes (Cumul) |

Motif dominant |

|

2008 |

228 |

35 860 |

opposition au projet de réforme portuaire |

|

2009 |

131 |

10 396 |

réforme portuaire |

|

2010 |

646 |

35 815 |

réforme portuaire + pénibilité |

|

2011 |

148 |

11 588 |

réforme portuaire + pénibilité |

|

2012 |

52 |

4 559 |

application de la CCNU (salaires, reclassements) + pénibilité |

|

2013 |

63 |

4 297 |

politique portuaire, conditions de travail, protestation contre l'accord national interprofessionnel du 11 janvier 2013 |

|

2014 |

83 |

4 159 |

solidarité avec les dockers portugais, protestation contre l'austérité, défense des salaires et des retraites |

|

2015 |

44 |

3 479 |

politique nationale, défense

|

|

2016 |

158 |

17 417 |

politique nationale |

|

2017 |

49 |

4 679 |

politique nationale et européenne

|

|

2018 |

92 |

7 822 |

opposition à la politique gouvernementale en matière sociale et portuaire solidarité avec des salariés licenciés |

Source : DGITM.

Il existe ainsi une forte corrélation entre la mobilisation des personnels portuaires et le contexte social national ainsi qu'une dynamique de solidarité propre au monde portuaire. En 2019 et 2020, le processus de concertation en vue de l' intégration des ports de l'axe Seine (Haropa) a également eu des conséquences sociales, tout comme les débats entourant une possible décentralisation de certains ports de la façade atlantique. En comparaison, les ports européens connaissent régulièrement des épisodes de grève mais leur image de fiabilité est meilleure auprès des chargeurs et des armateurs.

Enfin, au-delà du seul volet social, la Cour des comptes indique dans son rapport que le ministère en charge de la réforme n'a pas mis en place les indicateurs qui auraient pu permettre de calculer un coût global pour la période 2008-2018 et qu'elle n'a pu fonder ses travaux que sur des éléments partiels 44 ( * ) mais qui approchent tout de même le chiffre d'affaires annuel des établissements. La réforme a donc continué à produire ses effets pendant 10 ans 45 ( * ) sans que l'on connaisse aujourd'hui son coût avec précision 46 ( * ) .

b) Malgré une amélioration de leur situation financière et des indicateurs encourageants, la performance des grands ports maritimes n'est pas au niveau des attentes

Après des épisodes houleux, la situation financière des GPM s'est relativement améliorée et certains indicateurs sont encourageants.

Le modèle économique des GPM se caractérise actuellement par une forte corrélation du résultat au chiffre d'affaires, lié à l'évolution des trafics portuaires. Tous les GPM ont connu des difficultés significatives entre 2008 et 2013 mais ils sont ensuite parvenus à redresser leur situation financière , à limiter leur niveau d'endettement et à rétablir des capacités d'autofinancement (CAF) à hauteur de 170 millions d'euros, allant de 13 à 40 % du chiffre d'affaires de chaque GPM. Pour autant, la hausse des investissements intervenue dans le même temps a conduit à une baisse de la contribution de la CAF de 85 à 80 %. Dunkerque et La Rochelle ont particulièrement amélioré leur situation, pendant que les résultats de Bordeaux connaissent un déclin, par manque d'investissements structurants et même si l'endettement est maîtrisé. Nantes présente des fragilités et un endettement important. Marseille et Le Havre sont dans une situation intermédiaire. Par ailleurs, les charges de personnel ont augmenté depuis 2008 et atteignent aujourd'hui 40 % des charges d'exploitation. Ces constats valent également pour les GPM ultramarins, dont le chiffre d'affaires s'est amélioré depuis 2015, même si la chute du niveau d'investissements est plus préoccupante ( voir annexe ).

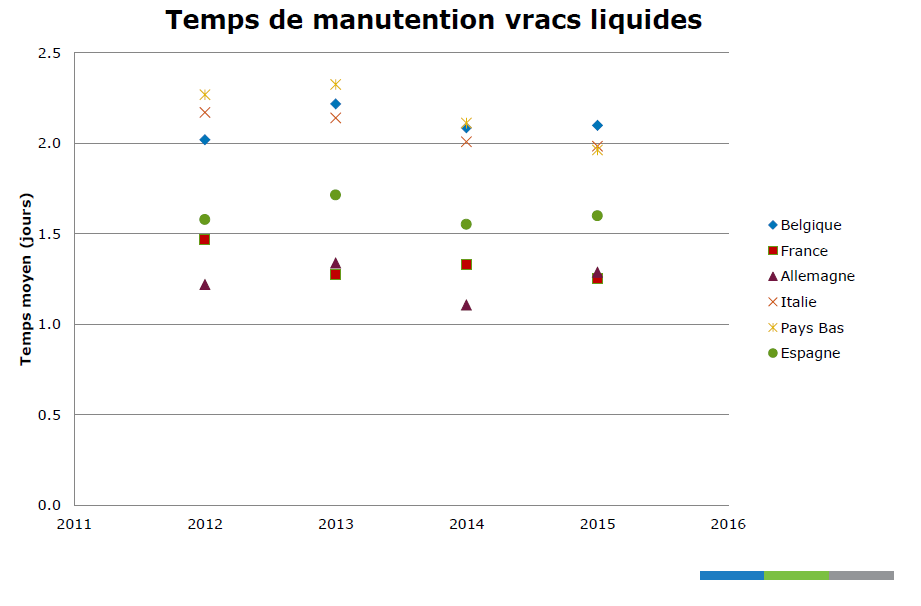

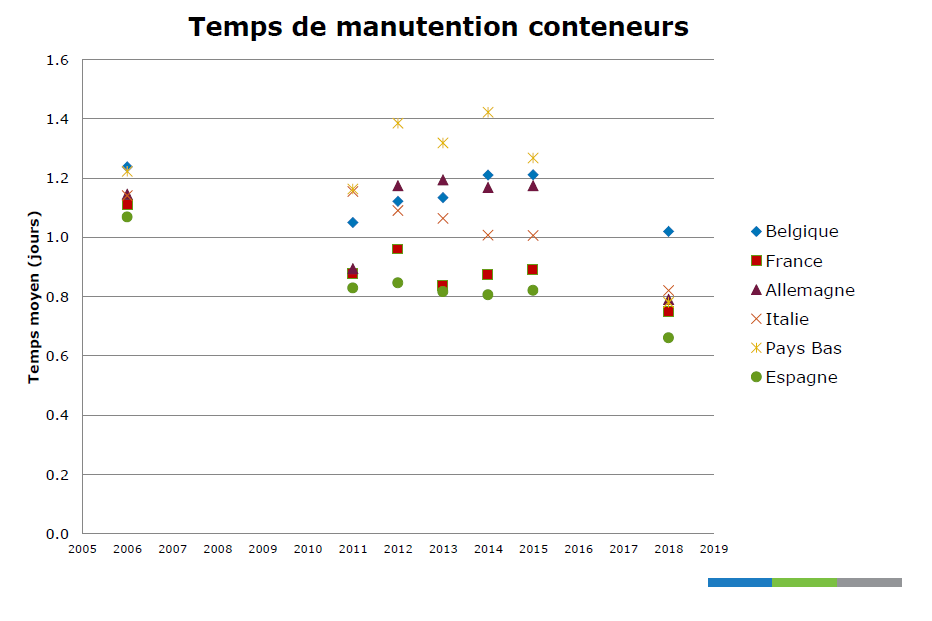

En outre, d'autres indicateurs apparaissent positifs pour les GPM. Ainsi, ils ont su améliorer leur performance dans le traitement des navires , comme le montrent les graphiques ci-après transmis à la mission par le Forum international du transport (FIT) à l'OCDE pour les vracs liquides et les conteneurs.

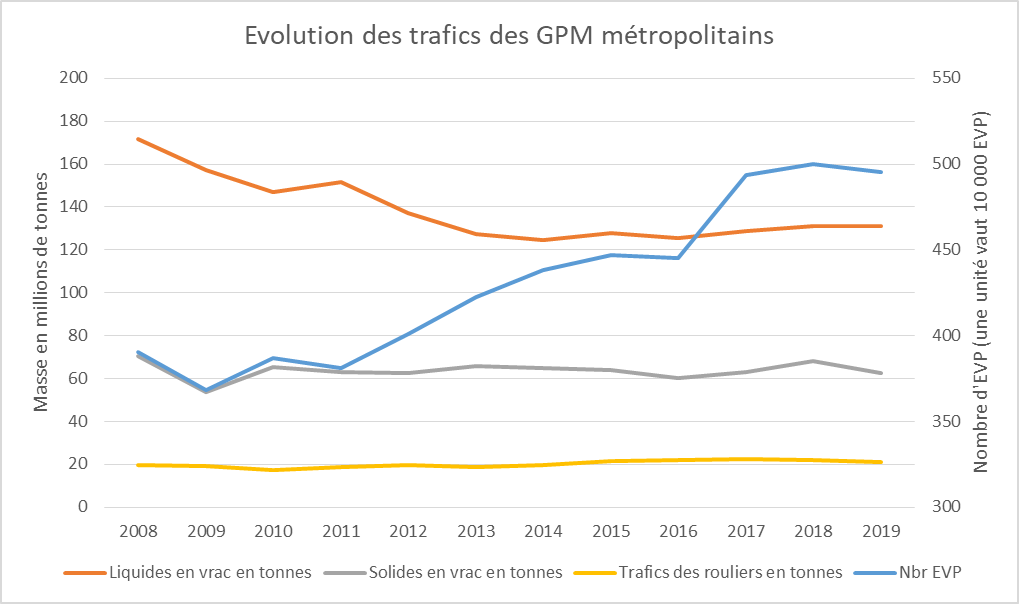

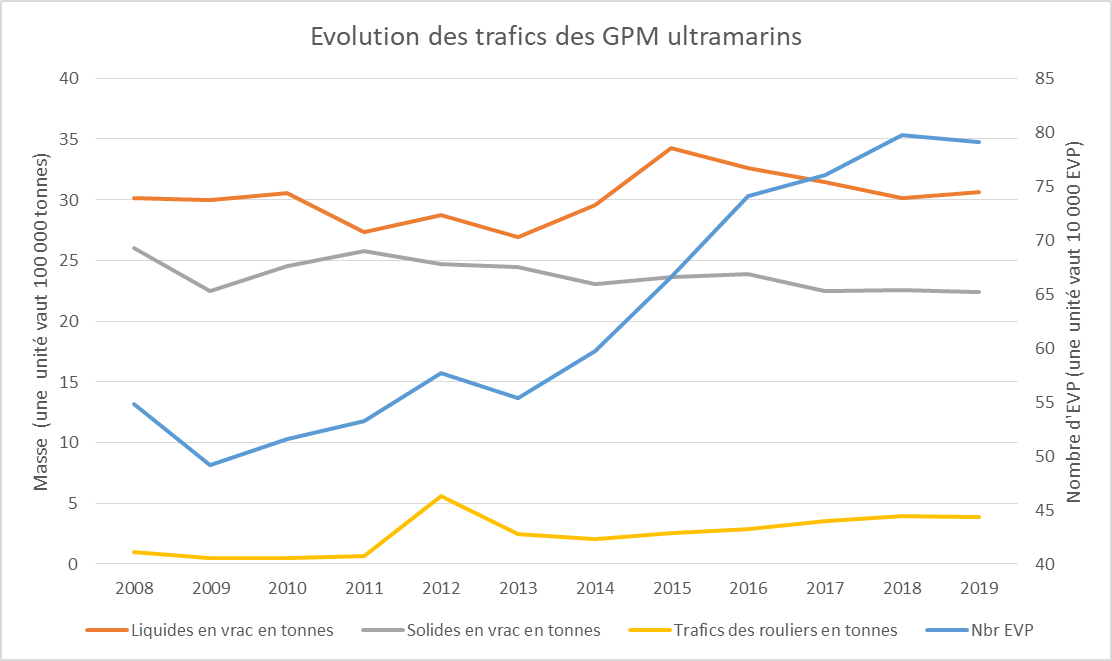

L'évolution des trafics et les échanges de la mission avant le déclenchement des grèves tendent à montrer un dynamisme retrouvé chez les GPM, qui apparaît cependant fragile. Selon la mission IGF-CGEDD, la part de marché des GPM français dans le trafic des conteneurs à destination de leurs arrière-pays, hors transbordements, s'est améliorée, passant de 47 % en 2008 à 58 % en 2017 , même si depuis elle s'est légèrement dégradée. Toutefois, les GPM ne sont pas parvenus à renouer avec les niveaux de trafics d'avant-crise même si des évolutions récentes paraissent positives 47 ( * ) . Les graphiques ci-après montrent l'évolution des différents types de trafics des GPM ( voir également le tableau détaillé des trafics, annexe ).

Ce constat doit cependant être relativisé car ces évolutions positives ne sont pas le seul fait de la réforme portuaire mais proviennent également de la mise en place de l'autoliquidation de la TVA à l'importation , dans le prolongement de la loi sur l'économie bleue 48 ( * ) , permettant d'en simplifier le paiement et d'alléger la charge pesant sur la trésorerie des entreprises ; de la dématérialisation des procédures lors du passage en douane, conduisant à faire baisser le temps moyen de dédouanement des marchandises de 13 minutes en 2004 à 3 minutes en 2017 49 ( * ) (- 75 %) ; de la mise en place du dédouanement centralisé national au 1 er mai 2016.

Source : Sénat, commission de l'aménagement du territoire et du développement durable, à partir des données transmises par la DGITM.

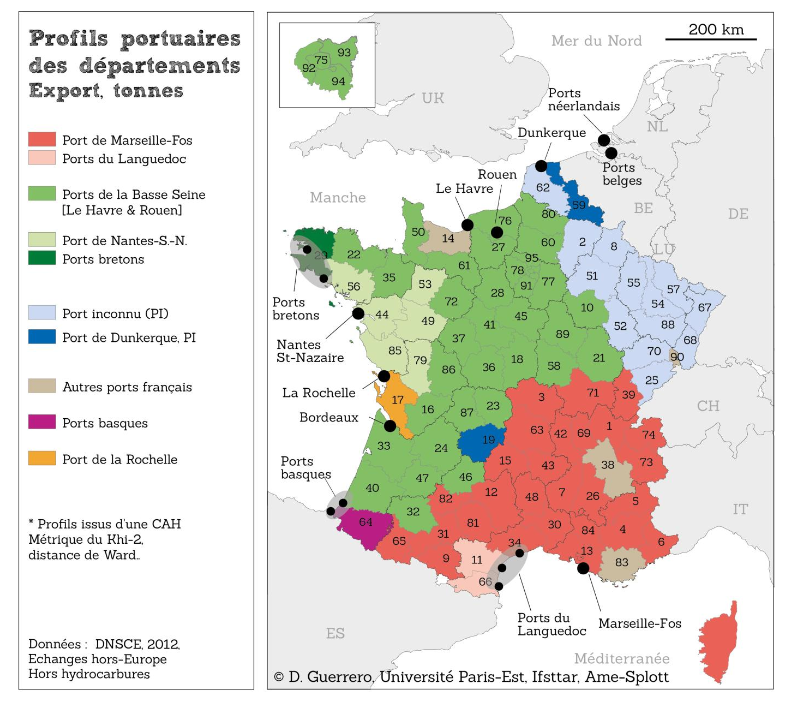

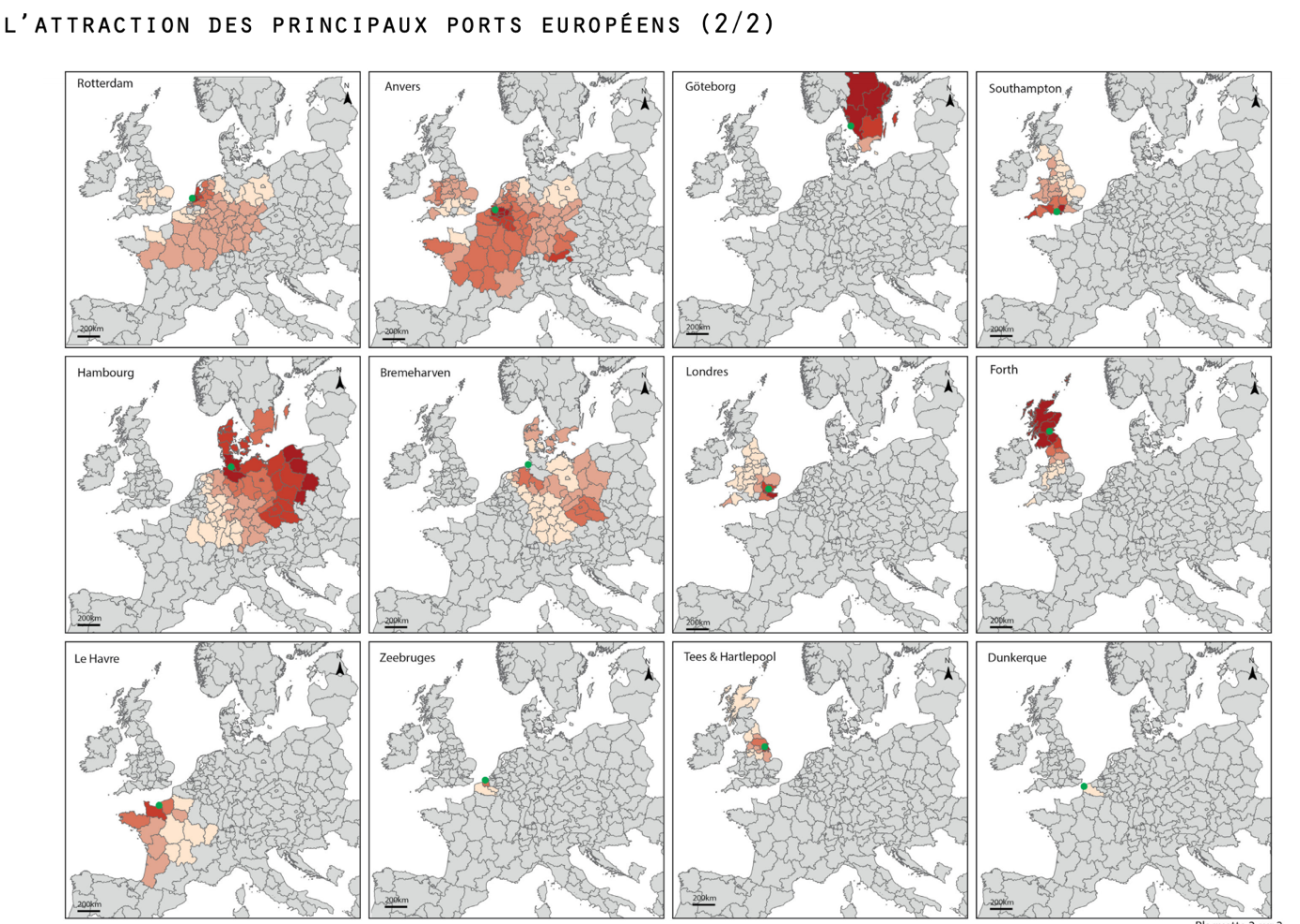

Dès lors, si ces réformes ont permis de placer les GPM dans une meilleure situation de compétitivité vis-à- vis de leurs concurrents au Nord et au Sud, elles ne leur ont toutefois pas permis d'inverser la tendance et de s'imposer comme les portes d'entrée incontournables en Europe 50 ( * ) : en 2020, selon les travaux de la mission IGF-CGEDD, plus de 40 % des conteneurs à destination de France métropolitaine transitent encore par d'autres ports européens, Anvers et Rotterdam 51 ( * ) . Les cartes suivantes illustrent la pénétration des ports européens sur le marché français.

Spécialisation portuaire des exportations par département (tonnage)

Source : IFSTTAR, Évolutions récentes des

hinterlands des ports français, 2015.

Nota : les

départements identifiés « port inconnu » sont

desservis par des ports étrangers.

Source : DEVPORT / HAROPA.

Selon différentes estimations rassemblées par la mission, le retard pris par la France représenterait de 30 000 à 70 000 emplois perdus à l'échelle française sur la filière des conteneurs. Par ailleurs, en tenant compte du fait qu'un EVP engendre approximativement un stockage d'un mètre carré, la surface logistique perdue en France serait alors de l'ordre de 5 à 7 millions de m² 52 ( * ) .

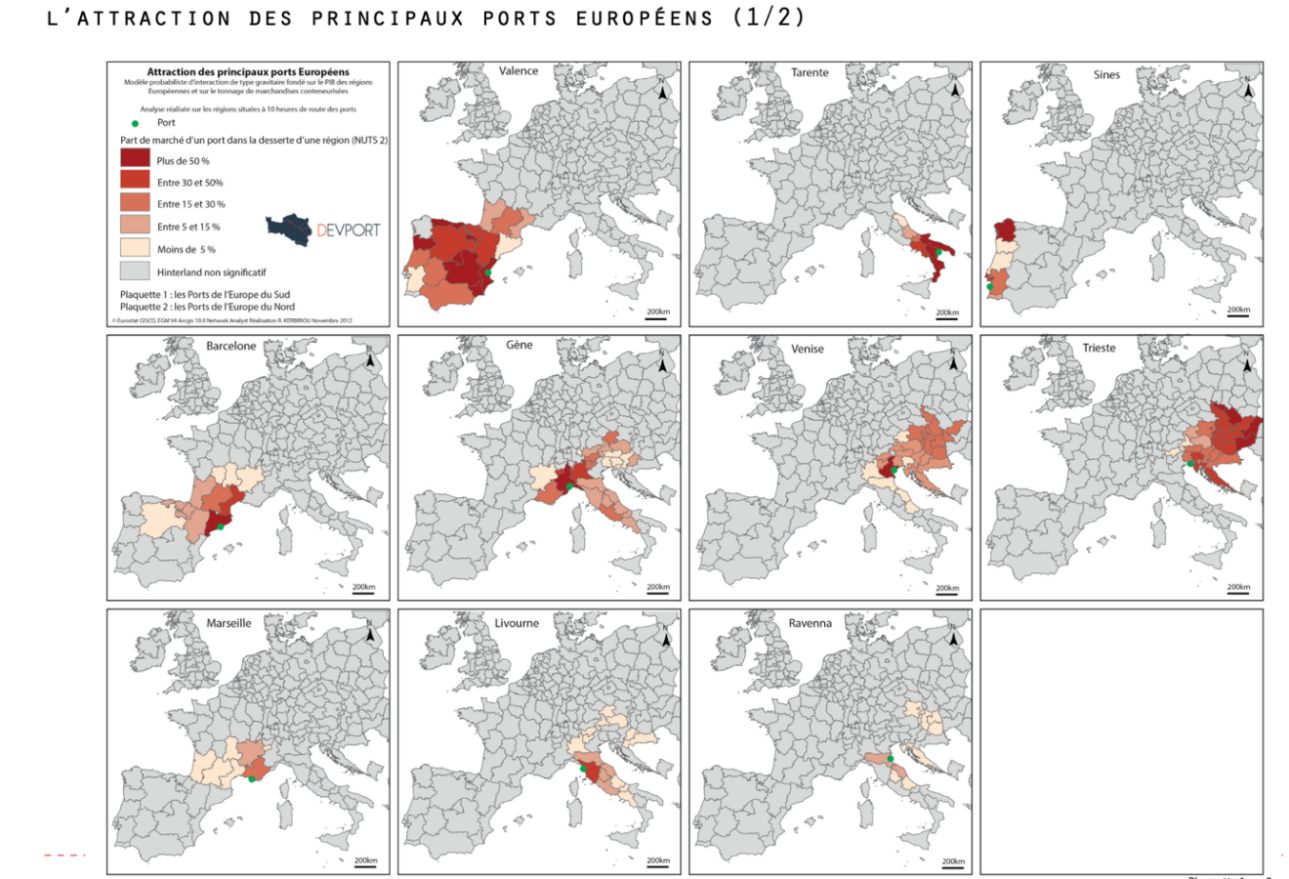

Certes, d'autres facteurs structurels et conjoncturels expliquent également les difficultés des ports français. La désindustrialisation , plus forte en France que dans d'autres pays européens 53 ( * ) , a durement éprouvé les secteurs de la chimie, de la savonnerie, de la tuilerie, de l'agroalimentaire, fortement représentés dans les Bouches du Rhône, la sidérurgie de Bayonne et l'agroalimentaire de Bretagne. Les restructurations affectant le secteur pétrolier ont pesé lourdement sur les trafics portuaires (fermeture de la raffinerie Pétroplus, restructuration de la raffinerie de Normandie, etc.) 54 ( * ) . En outre, l'évolution des trafics des GPM est liée à des éléments exogènes à l'activité portuaire, en particulier la croissance du PIB 55 ( * ) et le commerce extérieur. Toutefois, pendant ce temps, les autres ports européens ont amélioré leur position 56 ( * ) : le port de Rotterdam dessert aujourd'hui l'Est de la France via le Rhin et la Moselle, le port d'Anvers dessert le Nord et l'Est de la France via le Rhin et l'Île-de-France, le port de Barcelone concurrence le GPMM pour la desserte de l'Occitanie et de la région Rhône-Alpes. Fait notable, le port de Barcelone a connu une croissance forte ces dernières années et étendu son hinterland alors qu'en 2011 la majeure partie de son trafic était locale (75 à 80 % de son trafic de conteneurs était dirigé vers des destinations situées à moins de 40 à 50 kilomètres du port). En étendant leur hinterland, ces ports se sont positionnés sur des segments clés pour la France et les échanges européens tandis que les GPM sont restés sur des hinterlands régionaux.

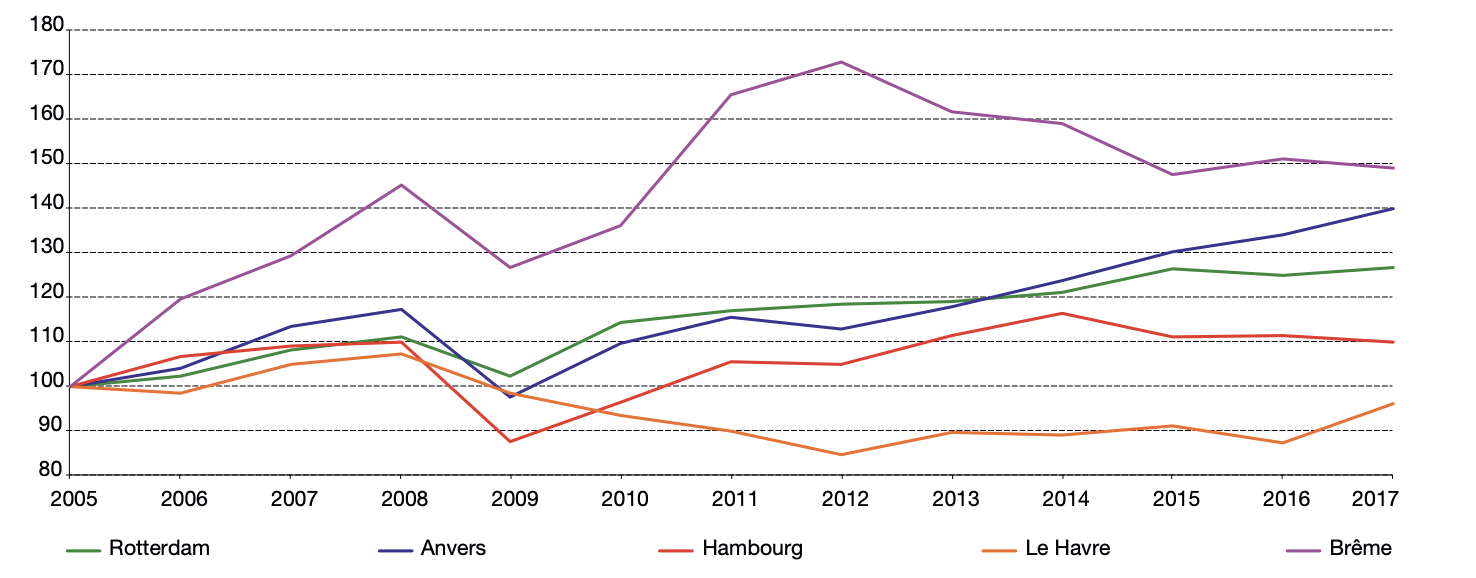

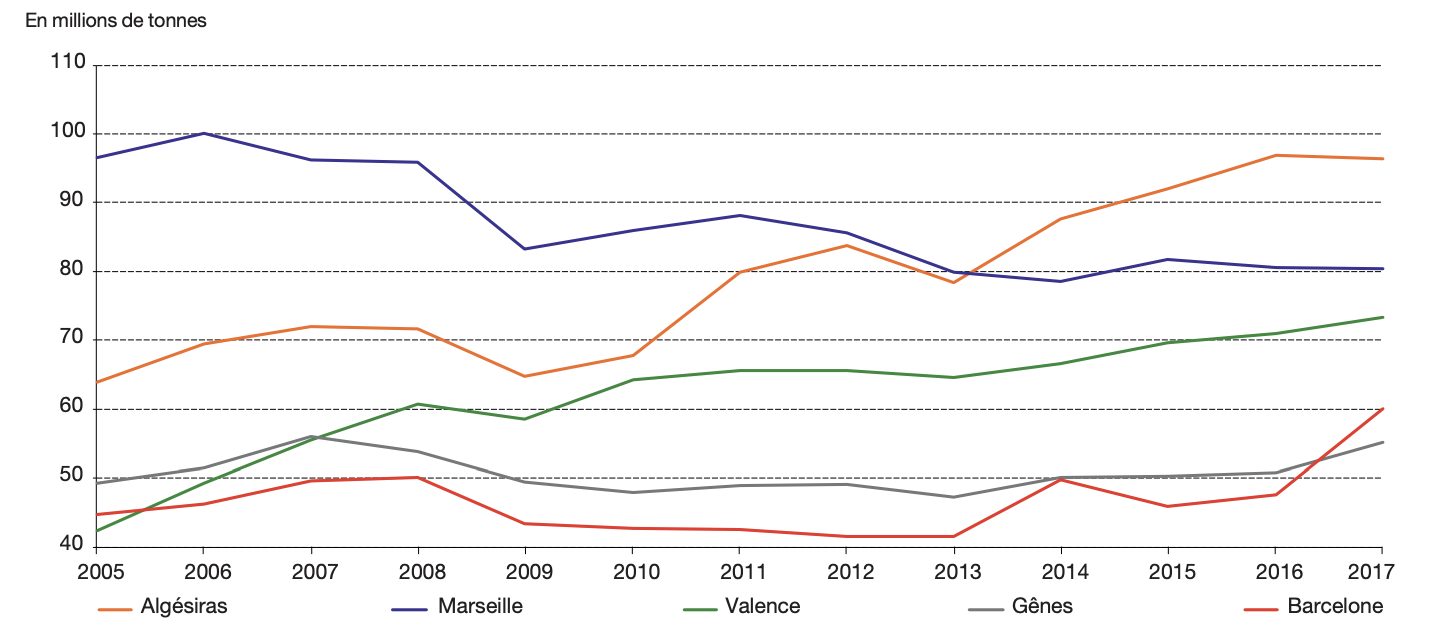

Au total, en 2019 le trafic des principaux ports français (GPM et Calais) s'élève à environ 312 millions de tonnes en 2019 (- 3 % par rapport à 2018) contre 470 millions de tonnes pour le port de Rotterdam (+ 0,1 %) et 238 millions de tonnes pour le port d'Anvers (+ 1,3 %). à Rotterdam, les trafics de GNL augmentent de près de 40 %, tandis que le conteneur connaît une évolution plus modeste (+ 2,5 %). Sur le segment des conteneurs, le port d'Anvers voit sa part de marché progressée de 27,5 % à 28,2 % sur un an.

Source : Cartothèque HAROPA 57 ( * ) .

Évolution du tonnage des principaux ports

du

range Nord européen (base 100 en 2005)

Source : SDES, MTES.

Évolution du tonnage des principaux ports

méditerranéens

(millions de tonnes)

Source : SDES, MTES.

La mission s'inquiète de cette situation car les ports font face à de nombreux enjeux et en particulier celui de l'évolution de leur modèle économique face à la chute des trafics d'hydrocarbures, qui représentent encore 50 % des trafics des GPM, et la hausse de leurs charges, notamment fiscales. La montée en puissance du GNL et les impératifs liés à la transition écologique (protection de la biodiversité, association des riverains) et numérique (digitalisation des chaînes logistico-portuaires) doivent concentrer l'attention des GPM dans les prochaines années alors que le trafic transmanche, en particulier son segment roulier, pourrait être fortement pénalisé par le Brexit.

Enfin, les récentes grèves ont éprouvé les GPM : pour HAROPA, la baisse de l'activité représenterait au moins 200 000 conteneurs et 3 millions de droits de port en moins depuis début décembre, conduisant le directeur commercial et marketing à indiquer à la presse que « plus de 300 emplois sont menacés » 58 ( * ) . La chute des trafics au 4 e trimestre 2019 atteindrait - 8 % pour un trafic total en baisse de près de 3 % en 2019. Les conteneurs auraient notamment perdu 1 % en tonnage et en nombre d'EVP et le trafic roulier 5 %. À Marseille le trafic aurait chuté d'environ 25 % en deux mois, entrainant une perte de 200 millions d'euros. À la mi-janvier, 450 000 tonnes de blé étaient bloquées à Dunkerque, à Rouen et à La Rochelle.

c) La faible massification des acheminements portuaires et les insuffisances des capacités logistiques ne permettent pas aux GPM d'étendre leur hinterland

L'une des principales sources du différentiel de compétitivité entre les ports français et leurs principaux concurrents européens réside encore dans la faiblesse de la desserte de l ' hinterland par des transports massifiés, sur de longue distance, et une insuffisante structuration des chaînes logistiques : 80 % des pré- et post-acheminements portuaires reposent encore sur le mode routier (hors oléoducs) 59 ( * ) quand 50 % du fret conteneurisé du port d'Hambourg est acheminé par voie ferroviaire ou fluviale 60 ( * ) . De même, la crise du Covid-19 a éprouvé les capacités de stockage des entrepôts européens et français.

Dans ces domaines-clés pour le choix du port d'arrivée par les armateurs et les logisticiens, la France dispose d' atouts majeurs , notamment 6 700 kilomètres de voies navigables (1 700 kilomètres de grand gabarit) mais elle accuse paradoxalement un retard préjudiciable à sa croissance économique.

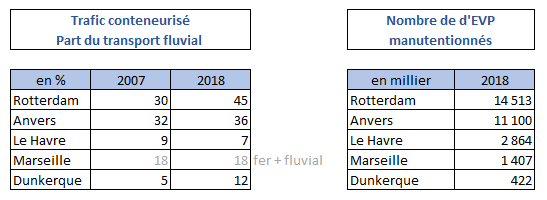

La part modale du transport fluvial ne représente que 3 % en France contre 15 % en Allemagne et 44 % aux Pays-Bas 61 ( * ) . En ce qui concerne plus particulièrement la desserte fluviale des ports , Voies navigables de France (VNF) 62 ( * ) estime que « le report modal reste très faible dans les ports français, et il n'a pas réellement évolué au cours des 10 dernières années, a contrario d'Anvers et de Rotterdam [...] le fluvial ne semble toujours pas une priorité pour les ports maritimes ». L'augmentation de la part du fleuve dans le pré- et post-acheminements du GPM de Dunkerque fait exception à cette règle et s'explique notamment par la mise en place d'un mécanisme de mutualisation des Terminal Handle Charges (« THC »).

Source : VNF

Ces résultats sont toujours décevants au regard des atouts et du potentiel considérables du transport fluvial de fret : un mode capacitaire , fiable et sécurisé 63 ( * ) , qui permet d'éviter la congestion routière et de transporter des marchandises au coeur des agglomérations, et qui dispose en outre d'un fort potentiel. À titre d'exemple, VNF indique que le trafic sur la Seine aval et le Rhône pourrait être multiplié par 4 à court terme sans modifier les caractéristiques des ouvrages. Le transport fluvial est également un mode écologique : en Île-de-France, il permettrait d'éviter d'émettre 200 000 tonnes de CO 2, soit un million de camions en moins 64 ( * ) .

S'agissant du transport ferroviaire vers et depuis les places portuaires, le constat est sensiblement similaire. D'après le gestionnaire d'infrastructure SNCF Réseau, la part modale du fer dans les pré- et post-acheminements des ports représente 10 à 11 % 65 ( * ) . Le trafic de marchandises depuis et à destination des ports transitant par le réseau ferré national (RFN) est estimé à 25 millions de tonnes par an, soit 20 à 25 % du trafic global de marchandises transporté sur le RFN.

Ce faible recours au transport ferroviaire dépasse largement le strict cadre périmètre des ports : d'après l'Autorité de régulation des transports (ART) 66 ( * ) , la part modale en tonnes.km du transport ferroviaire de marchandises est passée, en France, de 46 % en 1974 à 9 % en 2018 67 ( * ) .

Part modale du transport ferroviaire

dans les GPM

métropolitains (2018)

|

% de trafic massifié ferroviaire |

|

|

Le Havre 68 ( * ) |

3,6 % |

|

Rouen 69 ( * ) |

6,8 % |

|

Dunkerque 70 ( * ) |

30 % |

|

Nantes Saint-Nazaire 71 ( * ) |

5 % |

|

Bordeaux 72 ( * ) |

4,5 % |

|

La Rochelle 73 ( * ) |

16,37 % |

|

Marseille 74 ( * ) |

15 % |

Le transport ferroviaire présente également des atouts environnementaux : à titre d'illustration, le transport d'un conteneur vingt pieds de 15 tonnes au départ d'un des terminaux du GPM de Marseille Fos sur un trajet de 500 kilomètres en France génèrera 710 kg CO 2 e dans le cadre d'une solution « 100 % routière » contre 150 kg de CO 2 e dans le cas d'une solution massifiée de transport combiné rail-route, avec un acheminement routier final de 30 kilomètres 75 ( * ) .

Source : MTES, février 2020, Le transport combiné.

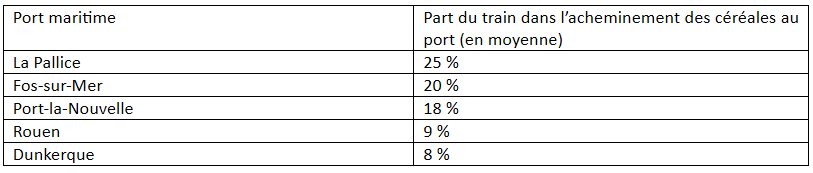

La mission a notamment été alertée, à l'occasion de son déplacement au GPM de Rouen, sur les difficultés rencontrées pour l'acheminement des récoltes depuis les silos céréaliers vers les places portuaires via les capillaires fret . Dans certains cas de figure, il est même envisagé d'abandonner le ferroviaire au profit de la route pour le transport de marchandises. Il est urgent de préserver les trafics ferroviaires de fret depuis et vers les places portuaires, précisément pour éviter ce type de report aberrant d'un point de vue environnemental .

|

L'acheminement des récoltes

céréalières vers les places portuaires

D'après Intercérales, qui regroupe les organisations professionnelles nationales de la production, de la commercialisation et de la première transformation du secteur céréalier français, la part du ferroviaire dans le transport intérieur des céréales est, en moyenne, inférieure à 10 % et connaît une baisse tendancielle :

Source : Intercéréales, sur la base de chiffres de source FranceAgriMer À titre de comparaison, Intercéréales indique que pour la campagne 2017/2018, 16 % des céréales étaient acheminées par voie fluviale et 79 % par la route . Concernant plus précisément l'acheminement par le fer des récoltes vers les places portuaires, les ordres de grandeur sont les suivants :

Source : Intercéréales. Il s'agit d'ordres de grandeurs (les volumes totaux expédiés vers des pays tiers par voie maritime étant fluctuants d'une campagne à l'autre). |

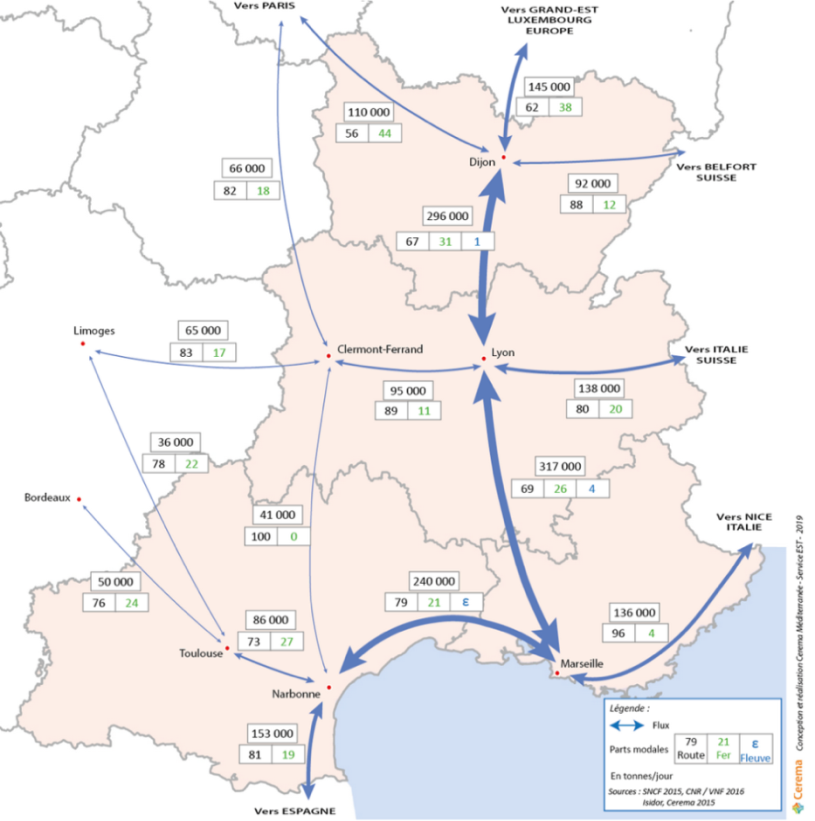

Au total, d'après la Cour des comptes 76 ( * ) , l'évolution des trafics pour l'ensemble des GPM entre 2006 et 2014 est de - 16 % pour le rail, + 30 % pour le fluvial et + 32 % pour la route . Comme le souligne le rapport de MM. Daher et Hémar 77 ( * ) : « Malgré des volumes de conteneurs cinq fois supérieurs à ceux du port français du Havre, Rotterdam massifie en aval près de 50 % de ses flux ou le fer. La proportion est légèrement inférieure en Allemagne alors que 85 % des flux aval du Havre partent en camion » . Ces faibles résultats ont en outre tendance à se stabiliser dans certains GPM : le rapport parlementaire remis au Premier ministre sur l'axe Méditerranée-Rhône-Saône relevait ainsi qu' « en douze ans, la part massifiée des dessertes de Marseille Fos est restée constante alors que les trafics progressaient de 50 % » 78 ( * ) . Si cet axe est potentiellement tri-modal, il reste en effet dans les faits majoritairement dominé par la route (hors Marseille-Lyon), comme l'illustre la carte ci-après .

Source : Délégué

interministériel au développement

de l'axe portuaire et

logistique Méditerranée-Rhône-Saône.

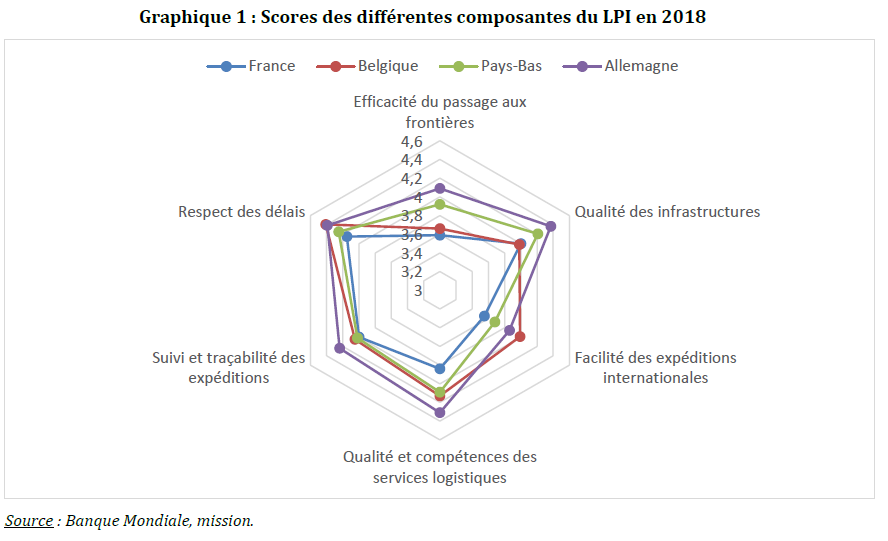

Secteur « mal connu et peu attractif » 79 ( * ) , la politique logistique a longtemps été reléguée au second plan en France . L'observation du classement de la France au regard de l'index de performance logistique (LPI), établi par la Banque mondiale, permet d'objectiver ce constat. Il n'a que très peu évolué entre 2007 et 2018 puisqu'elle est passée de la dix-huitième à la seizième place, loin derrière ses principaux concurrents européens 80 ( * ) . Même si leurs performances demeurent moindres, l'Espagne et l'Italie ont progressé plus rapidement que la France sur ce segment : + 0,207 pour l'Espagne, + 0,175 pour l'Italie et + 0,141 pour la France 81 ( * ) .

D'après le rapport établi par MM. Daher et Hémar, la faible qualité des infrastructures ferroviaires de fret et les pesanteurs administratives freinent la performance de la chaîne logistique 82 ( * ) .

Source : MM. Patrick Daher et Éric

Hémar, septembre 2019, «

Pour une chaîne

logistique

plus compétitive au service des entreprises et du

développement durable

».

En France, la chaîne logistique représente encore plus une contrainte qu'un atout alors que son organisation, notamment les choix d'implantation d'entrepôts et de plateformes logistiques, favorisent la massification des flux 83 ( * ) . À titre d'illustration, les ports du Nord ne disposent pas des infrastructures nécessaires aux chargeurs et entreprises présents sur le territoire 84 ( * ) . La sous-utilisation des transports massifiés et les faiblesses de la chaîne logistique expliquent en partie le déficit de compétitivité entre les GPM français et leurs principaux concurrents européens.

****

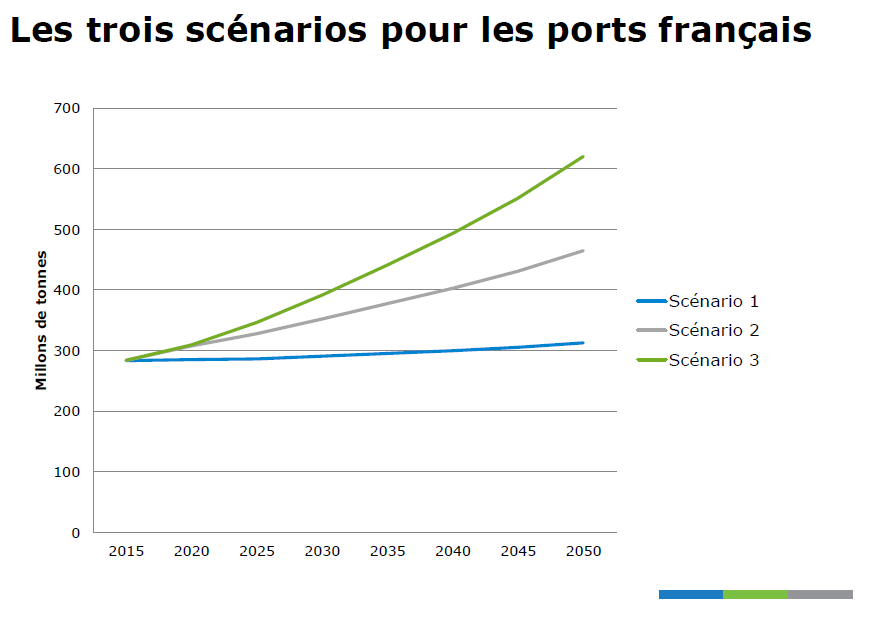

Dès lors, pour Olaf Merk (FIT à l'OCDE), trois scenarii peuvent être identifiés pour l'avenir des ports français. Le scénario 1 correspond à une stagnation des trafics et des performances des GPM, s'apparentant à un déclin progressif. Le scénario 3 traduit une dynamique retrouvée des ports français, conditionnée à des performances importantes sur le segment des conteneurs et à la conquête de nouveaux trafics permettant de contrebalancer la chute des trafics d'hydrocarbures. Enfin, le scénario 2 correspond à une situation intermédiaire.

Source : Olaf Merk, février 2020, « Performance et gouvernance des ports français ».

Le rapporteur appelle dès lors à une politique volontariste de reconquête de parts de marché . Les potentialités de développement sont importantes, y compris à court/moyen terme : entre 700 000 et un 1 million d'EVP à destination ou en provenance de la France pourraient être reconquis par les ports français selon la mission IGF-CGEDD, soit une hausse de 10 % de la part de marché des GPM sur le trafic de conteneurs à destination ou en provenance de la France - qui attendrait dès lors 70 % - associée à des gains de plus d' un milliard d'euros de valeur ajoutée et la création de 25 000 emplois directs et indirects 85 ( * ) .

* 1 La mission est composée de : Mme Éliane Assassi, MM. Jérôme Bignon, Jean-Pierre Corbisez, Mme Martine Filleul (présidente), MM. Hervé Gillé, Jordi Ginesta, Didier Mandelli, Frédéric Marchand, Pascal Martin, Mme Évelyne Perrot, MM. Christophe Priou et Michel Vaspart (rapporteur).

* 2 Rapport d'information n° 312 (2018-2019) de MM. Hervé Maurey et Michel Vaspart.

* 3 Rapport d'information n° 728 (2010-2011) de M. Charles Revet.

* 4 Rapport n° 430 (2015-2016) de M. Didier Mandelli.

* 5 Rapports n° 368 (2018-2019) et n° 85 (2019-2020) de M. Didier Mandelli.

* 6 Par lettres du 29 janvier 2016, le Premier ministre avait confié à trois groupes de parlementaires des missions portant sur le renforcement de l'attractivité et de la compétitivité des principales portes d'entrée maritimes françaises. Ces trois missions concernaient les axes Seine, Rhône-Saône et les places portuaires du Nord de la France. Une quatrième mission concernant les ports de la façade atlantique a fait l'objet d'une lettre du 14 mars 2016.

* 7 Rapports de Michel Lalande (axe Nord), Jean-Christophe Baudouin (axe Méditerranée-Rhône-Saône), François Philizot (axe Seine).

* 8 Grand port maritime de Dunkerque (GPMD), ports de Rotterdam (Pays-Bas) et d'Anvers (Belgique), grand port maritime de La Rochelle (GPMLR), grand port maritime de Nantes-Saint-Nazaire (GPMNSN), grand port maritime du Havre (GPMH), grand port maritime de Rouen (GPMR), grand port maritime de Marseille-Fos (GPMM), grand port maritime de Bordeaux (GPMB) et ports de Paris (PdP).

* 9 La mission n'a pas pu se rendre en outre-mer. Les grands ports maritimes de Guyane, Martinique, Guadeloupe et de La Réunion ont été consultés via l'envoi de questionnaires écrits.

* 10 Le domaine maritime français représente 11 millions de kilomètres carrés, ce qui en fait le deuxième plus grand au monde derrière les États-Unis.

* 11 Arrêté du 24 octobre 2012.

* 12 Dunkerque, Le Havre, Rouen, Nantes-Saint-Nazaire, La Rochelle, Bordeaux, Marseille, La Réunion, Guadeloupe, Martinique, Guyane.

* 13 La mission a sollicité l'Insee, dont les directions régionales disposent d'éléments, pour l'appuyer dans ce recensement mais après un premier contact l'institut n'a pas donné suite à cette demande.

* 14 À titre de comparaison, Anvers, 1er pôle économique de la Belgique, représente 62 000 emplois directs et 82 000 emplois indirects et une valeur ajoutée totale de 21 Mds € en 2017, soit 5 % du PIB. Les activités directes et indirectes du port de Rotterdam représentent 6,2 % du PIB néerlandais.

* 15 Le Havre / Rouen / Paris, Dunkerque et Marseille produisent une valeur ajoutée de l'ordre de 13 milliards d'euros et 130 000 emplois directs et 300 000 emplois directs et indirects selon la mission IGF-CGEDD, chiffres auxquels il convient d'ajouter la valeur ajoutée et les emplois induits par les autres GPM. En outre, selon plusieurs rapports, les ports décentralisés représenteraient environ 30 000 emplois directs dans les territoires. Par exemple, le port de Sète, toutes activités confondues, y compris la pêche, représente 2 600 emplois directs et indirects, le port de Toulon et sa zone industrialo-portuaire emploient 1 500 personnes, avec un effet induit sur 600 emplois supplémentaires et l'activité du port de Lyon induit 4 000 emplois dont 1 500 directs.

* 16 Rapport remis au Premier ministre par Michel Lalande, préfet de la région Hauts-de-France, préfet de la zone de défense et de sécurité, préfet du Nord - L'Axe nord, une grande alliance au coeur d'un marché de 80 millions d'habitants, 2018.

* 17 Patrick Daher et Éric Hémar - Pour une chaîne logistique plus compétitive au service des entreprises et du développement durable, 12 septembre 2019.

* 18 Selon le bilan 2018 des investissements étrangers en France de Business France cité par ce rapport « les investissements [dans les activités de logistique] y créent 67 emplois en moyenne, contre 50 en 2017. La taille moyenne de ces activités est de 190 emplois dans le secteur du commerce et de la distribution et de 60 emplois dans le secteur du transport-stockage, taille nettement supérieure à la moyenne nationale ».

* 19 Les acteurs des services aux marchandises sont ceux dont le nom est inscrit en bleu, les acteurs des services aux navires en marron et les clients des ports en vert. Les clients sont, in fine, des armateurs et des chargeurs. Les commissionnaires de transport sont également représentés en vert.

* 20 Isemar, février 2019 : Mouvements de consolidation des industries maritimes .

* 21 Forum international du transport (FIT) à l'OCDE, L'impact des alliances dans le transport de conteneurs, 2018.

* 22 Ibidem.

* 23 Isemar, note de synthèse n° 35, « La concurrence entre armateurs de lignes régulières de conteneurs se gagne à terre ».

* 24 Navire mis à l'eau mis à l'eau à Shanghai en 2019. Selon le rapport au Premier ministre de Jean-Christophe Baudouin (Propositions pour le renforcement de l'intégration de la gouvernance sur l'axe Méditerranée-Rhône-Saône, juin 201),, les porte-conteneurs représentent 14 % de la flotte mondiale, ils transportent 52 % de la valeur des échanges totaux. Avec les plus récentes commandes des armateurs, les navires d'une capacité de 22 000 EVP sont appelés à remplacer prochainement ceux de 13 000 à 14 000 EVP et pourraient atteindre 50 000 EVP d'ici 50 ans selon le cabinet de conseil McKinsey.

* 25 Régime particulier de formation des prix dans lequel un acheteur unique trouve en face de lui une multitude de vendeurs.

* 26 Cour des comptes européennes, rapport spécial n° 23, « Le transport maritime dans l'UE : un changement de cap s'impose - des investissements en grande partie inefficaces et précaires », 2016.

* 27 Des opérateurs de plus petite taille se regroupent également face à cette situation : voir récemment la prise de contrôle exclusif par le groupe Maritime Kuhn de la société Bolloré Ports France et la décision n° 19-DCC-174 du 24 septembre 2019 de l'Autorité de la concurrence.

* 28 Rapport précité de Jean-Christophe Baudouin, 2018.

* 29 https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:32020R0436&from=EN . La Commission européenne a approuvé, en mars dernier, le renouvellement du règlement d'exemption par catégorie applicable au secteur, à compter du 1 er avril 2020, jusqu'au 25 avril 2024, qui permet aux compagnies maritimes, dont la part de marché est inférieure à 30 %, de déroger aux règles de concurrence et de coopérer dans certains domaines opérationnels (partage de capacités, coordination des itinéraires et des horaires). Il s'applique depuis le 26 avril 2010. Ce règlement dispose que tels accords peuvent être déclarés compatibles avec le marché unique à condition qu'ils contribuent à améliorer la production ou la distribution des marchandises ou à promouvoir le progrès technique ou économique, tout en réservant aux consommateurs une part équitable du profit qui en résulte, sans nuire à la concurrence. La Commission considère qu'en dépit des évolutions du marchés (consolidation, concentration, changement technologie, augmentation de la taille des navires) le règlement est toujours adapté mais plusieurs fédérations professionnelles ont manifesté leur désapprobation : European Shippers' Council (association des chargeurs européens), Association des utilisateurs de transport de fret (AUTF), Feport (Federation of European Prive Port Operators), la Clecat (European Association for Forwarding, Transport, Logistics and Custom Services) ou encore l'European Towing Association (sociétés de remorquage portuaire).

* 30 Les ports d'Europe du Nord font partie intégrante du tissu socio-économique de leurs villes-sièges, qui tirent leur croissance de leurs activités, et une fierté est liée à leur activité. À Anvers, le port est pleinement tourné vers la ville avec la « maison du port », structure architecturale visible de loin et construite sur une ancienne caserne de pompiers dans les années 2010 à partir des plans de l'architecte Zaha Hadid. À Rotterdam, les autorités conduisent une politique active de valorisation et d'attractivité.

* 31 Par exemple, la coopération entre la communauté d'agglomération de La Rochelle et le port a permis d'aboutir à la création de La Sirène en avril 2011. Dans le range Sud, Aix-Marseille Université, le Conservatoire national des arts et métiers (CNAM) et le GPMM se rapprochent pour développer des filières de formation en lien avec l'économie maritime : https://www.lemonde.fr/campus/article/2020/02/25/a-marseille-une-nouvelle-filiere-pour-se-former-aux-metiers-portuaires_6030711_4401467.html .

* 32 Le délégué interministériel pour l'axe Méditerranée-Rhône-Saône, Jean-Christophe Baudouin, relevait dans son rapport à Monsieur le Premier ministre (Propositions pour le renforcement de l'intégration de la gouvernance sur l'axe Méditerranée-Rhône-Saône, 26 juin 2018) que « malgré les efforts accomplis par sa direction et les outils de régulation (charte ville-port et aujourd'hui projet de charte ville-métropole sous la conduite du préfet de région), le port est toujours perçu à tort ou à raison par les acteurs locaux comme une « forteresse » partageant peu ses choix stratégiques. Inversement, sa direction n'est pas toujours au fait de grands choix de développement décidés par les acteurs territoriaux et a parfois du mal à convaincre ces derniers de la vocation économique de l'outil portuaire. À défaut d'être gouverné dans un cadre décentralisé comme nombre de ses concurrents étrangers, il est essentiel que le grand port d'État soit lié avec son territoire d'assise voire avec des territoires plus éloignés, de la manière la plus fluide possible ». De même, François-Michel Lambert, député des Bouches-du-Rhône, et Élisabeth Lamure, sénatrice du Rhône, faisaient un constat similaire dans leur rapport de juillet 2016 (Attractivité et compétitivité du Range France Med et de l'axe Rhône-Saône) remis au Premier ministre : « le port de Marseille-Fos est perçu localement avec méfiance et ignorance. Le sentiment local de fierté dans le port, que l'on observe pourtant dans d'autres grandes villes portuaires européennes telles qu'Hambourg, Anvers et Rotterdam, n'existe pas dans la région ».

* 33 Le graphique est extrait d'un rapport de 2013 de l'OCDE (« La compétitivité des villes-ports globales ») et réalisé à partir des affiliations des auteurs et co-auteurs de 576 articles consacrés à l'économie portuaire publiés dans des revues académiques internationales à comité de lecture entre 1997 et 2011.

* 34 Rapport précité de François-Michel Lambert, député des Bouches-du-Rhône, Élisabeth Lamure, sénatrice du Rhône, 18 juillet 2016.

* 35 C'est le cas de l'Australie, qui communique chaque année sur la productivité des opérations de manutention pour chacun des cinq principaux ports à conteneurs du pays.

* 36 Ce travail permettrait de valoriser les ports français, de diffuser largement une connaissance utile, de favoriser le développement des formations aux métiers maritimes et portuaires, de replacer la France dans les classements internationaux et, à terme, de contre-expertiser les classements mondiaux pour promouvoir les atouts français.

* 37 Loi n° 92-496 du 9 juin 1992 modifiant le régime du travail dans les ports maritimes.

* 38 Loi n° 2008-660 du 4 juillet 2008 portant réforme portuaire.

* 39 Loi n° 2012-260 du 22 février 2012 portant réforme des ports d'outre-mer relevant de l'État et diverses dispositions d'adaptation de la législation au droit de l'Union européenne dans le domaine des transports.

* 40 La loi du 22 février 2012 a permis : la transformation du port autonome de Guadeloupe et des trois ports d'intérêt national de Guyane, de Martinique et de La Réunion, dont l'exploitation de l'outillage était auparavant concédé aux chambres de commerce et d'industrie (CCI), en grands ports maritimes, établissements publics nationaux ; l'adaptation de la composition du conseil de surveillance des GPM d'outre-mer, en renforçant la représentation des collectivités territoriales ; le transfert de personnels des CCI et des directions de l'environnement, de l'aménagement et du logement (DEAL) dans les nouveaux grands ports maritimes (420 personnes au total).

* 41 À Marseille, la réforme a entrainé une baisse d'environ 30 % des effectifs du port par le transfert de 400 agents vers les opérateurs de terminaux. Toutefois, la masse salariale n'a diminué que de 13 % sur la période 2009-2013.

* 42 Cour des comptes, Le bilan de la réforme des grands ports maritimes , rapport public annuel 2017.

* 43 Convention collective nationale unifiée ports et manutention du 15 avril 2011 .

* 44 Le port de Nantes-Saint-Nazaire a indiqué un coût de 60 millions d'euros sur la période 2008-2015, le port de Marseille a indiqué un coût de 103 millions d'euros sur la période 2008-2018. Ces montants ne comprennent pas certains surcoûts liés au volet social.

* 45 Dans leurs réponses à la Cour des comptes, le ministre de l'économie et des finances et le secrétaire d'État chargé du budget indiquaient que « les chiffrages prévisionnels établis par plusieurs ports laissent espérer une neutralisation progressive à l'horizon 2017-2018 de l'impact des compensations accordées dans le cadre de la réforme portuaire, mais ceci devra être confirmé dans l'examen des comptes de ces entités portuaires ».

* 46 Un travail d'évaluation consisterait à additionner le coût des mesures sociales accompagnant l'unification de la manutention et la rénovation du cadre social portuaire, les conséquences des grèves consécutives de la réforme de 2008, les recettes procurées par le transfert des outillages et l'optimisation et la hausse de la productivité consécutive de ces évolutions.

* 47 Dans leur rapport précité de juillet 2016, François-Michel Lambert et Élisabeth Lamure indiquaient que « le redressement est en cours : Depuis cinq ans, la situation s'améliore. La croissance du trafic conteneurs de Marseille Fos égale celle des ports du Benelux et dépasse celles de Gènes et Barcelone. [...] La paix, conclue après la réforme de 2008 entre le port, le patronat portuaire et les syndicats a permis à Marseille Fos de développer son trafic conteneur plus rapidement que la moyenne des autres ports européens et de s'affirmer dans le top 5 des ports méditerranéens de croisière. [...] La place portuaire effectue depuis quelques années un important effort pour récupérer le trafic conteneur d'Auvergne-Rhône-Alpes (600 000/an) dont la moitié transite par Anvers. D'où le slogan « le port de Lyon c'est Marseille ».

* 48 L'article 27 de la loi pour l'économie bleue a permis d'élargir à toutes les entreprises réalisant des opérations d'importation en France la possibilité d'opter pour une autoliquidation de la TVA, ouverte depuis le 1 er janvier 2015 aux seules entreprises titulaires d'un agrément à la procédure de domiciliation unique (PDU).

* 49 Source : DGDDI / IGF-CGEDD.

* 50 L'exposé des motifs du projet de loi portant réforme portuaire de 2008 indiquait : « pour un trafic total inférieur à celui du port de Rotterdam, la part de marché des ports français en Europe est passée entre 1989 et 2006 de 17,8 % à 13,9 %. Le port de Marseille, plus grand port français en tonnage, a vu sa part de marché sur la façade méditerranéenne passer de 18,8 % à 5,5 % pour les conteneurs. Ce marché connaît pourtant une croissance de plus de 5 % par an en Europe ». Dans la discussion générale, le secrétaire d'État aux transports Dominique Bussereau ajoutait la part de marché des ports français pour les trafics de conteneurs est passée de 11,7 à 6,2 % entre 1989 et 2006.

* 51 Dans ses réponses au questionnaire de la mission, le CGEDD indique que la destination géographique finale de ces conteneurs « n'est pas bien connue et appelle à un travail conjoint des trois grandes portes d'accès portuaires que sont Le Havre, Marseille et Dunkerque, avec la DGDDI, la DGITM et le CGEDD/SDES ». Le chiffre de 40 % résulte des analyses conduites pour mesurer l'évolution de la compétitivité des GPM depuis 2008 à partir des indicateurs disponibles (Forum économique mondial, Nations Unies, Banque mondiale, indicateurs du programme 203 de la mission « Écologie et mobilités durables »).

* 52 Rapport précité de Michel Lalande, 2018. En outre, dans leur rapport de juillet 2016, François-Michel Lambert, député des Bouches du Rhône et Élisabeth Lamure, sénatrice du Rhône, donnaient un chiffre de 62 000 emplois perdus à l'échelle de la Métropole Aix Marseille Provence (MAMP).

* 53 Tréso-éco n° 124, février 2014, L'industrie : quels défis pour l'économie française.

* 54 Rotterdam couvre un bassin possédant au moins 25 % de capacité de raffinage supplémentaire en comparaison de l'ensemble des ports français et dont les déterminants industriels sont différents.

* 55 Selon l'IGF et le CGEDD, 70 % des variations de la croissance des trafics des GPM métropolitains peuvent être expliquées par la croissance du PIB en volume et le multiplicateur moyen entre la croissance du PIB et celle des trafics des GPM s'établit à 2,65 en moyenne sur la période 2008-2017.

* 56 En 2006, dans son rapport Les ports français face aux mutations du transport maritime, la Cour des comptes estimait que « la part des ports étrangers dans le trafic conteneurisable a atteint 43,4 % à l'exportation et 51,5 % à l'importation en 2004. Les ports étrangers ont ainsi le quasi-monopole du trafic de conteneurs à destination ou en provenance d'Alsace ou de Lorraine et une très large prédominance dans les régions comme le Nord-Pas-de-Calais, Champagne-Ardenne ou la France-Comté. Mais cette pénétration des ports étrangers est importante aussi dans de grandes régions pourtant proches des principaux ports : à l'importation, la part des ports étrangers est de 45 % en Île-de-France et de 51 % en Rhône-Alpes pour les conteneurs. À l'exportation, les taux correspondants sont de 34 % et 31 % ». En 2011, l'Isemar estimait que « le port d'Anvers maitriserait 85 % des flux conteneurisés au Nord et à l'Est et 50 % de ceux de l'Île-de-France, soit sans doute 15 % du marché français » (note de synthèse n° 136, juin 2011. Anvers port de commerce européen).

* 57 https://www.projet-devport.fr/PDF/68.pdf .

* 58 L'Express, 20 février 2020, Les ports français en pleine tempête.

* 59 DGITM, réponses au questionnaire de la mission.

* 60 Mer et Marine, 2020, « Trafics portuaires 2019 : résultats des GPM français et de leurs principaux concurrents ».

* 61 ISEMAR, 2019 « Le transport fluvial en France : une solution logistique d'avenir ? ».

* 62 Réponses écrites au questionnaire de la mission d'information.

* 63 VNF indique ainsi confirmer à plus de 99 % son engagement de disponibilité des ouvrages sur la Seine aval. D'autre part, les accidents sont particulièrement rares sur la voie d'eau.

* 64 HAROPA Mag n° 22, automne 2019, « Le multimodal : une solution durable ».

* 65 À l'échelle nationale (et pas uniquement du périmètre portuaire), la part modale du fret ferroviaire s'élève à 9 % en France, contre 17 % au sein de l'Union européenne et même 30 % en Autriche et en Suisse.

* 66 Autorité de régulation des transports, Le marché français du transport ferroviaire de marchandises, focus 2018.

* 67 Dans son rapport de synthèse relatif au débat sur la qualité du service public ferroviaire d'avril 2018, Patrick Vieu souligne que ce recul est imputable à « une série de causes bien identifiées, parmi lesquelles la désindustrialisation - dont l'impact a été d'autant plus fort qu'elle a touché des industries traditionnellement utilisatrices de transports massifiés (sidérurgie, chimie de base, automobile, etc.) -, le développement du juste-à-temps - défavorable au mode ferroviaire car il implique des fréquences accrues avec de plus petit lots et engendre donc un phénomène de « démassification » -, l'évolution du mix énergétique, etc. »

* 68 HAROPA, 2019, « Indicateurs de performance 2018 ».

* 69 GPM de Rouen.

* 70 Contribution écrite du GPM de Dunkerque à la mission d'information.

* 71 Mission d'information, sur la base des informations disponibles sur le site du GPM de Nantes Saint-Nazaire (et hors oléoducs et gazoducs).

* 72 Conseil économique, social et environnemental régional de Nouvelle-Aquitaine, juillet 2017, « Les ports de commerce en Nouvelle-Aquitaine ».

* 73 Contribution écrite du GPM de La Rochelle à la mission d'information.

* 74 Délégué interministériel au développement de l'axe Méditerranée Rhône Saône.

* 76 Cour des comptes, insertion au rapport public annuel 2017.

* 77 Rapport précité de Patrick Daher et Éric Hémar, septembre 2019.

* 78 Rapport précité de François-Michel Lambert, député des Bouches-du-Rhône, et Élisabeth Lamure, sénatrice du Rhône, juillet 2016.

* 79 Rapport précité de Patrick Daher et Éric Hémar, septembre 2019.

* 80 L'Allemagne occupe la 1 ère place, la Belgique 3 ème et les Pays-Bas 6 ème .

* 81 Forum économique mondial.

* 82 Ibid.

* 83 Comme le soulignaient François-Michel Lambert, député des Bouches du Rhône et Élisabeth Lamure, sénatrice du Rhône, dans leur rapport précité de juillet 2016 « les plateformes logistiques structurent ainsi les flux et imposent ce faisant le passage par un range ou par un autre. Leur organisation crée la véritable stabilité des schémas de desserte. [...] La performance logistique des territoires devient un atout ou une contrainte »

* 84 Rapport précité de Michel Lalande, 2018 : « Alors que le port d'Anvers dispose d'un outil logistique dont la capacité pourrait dépasser les 15 millions d'EVP, la capacité du terminal conteneurs de Dunkerque n'est aujourd'hui que de 600 000 EVP. De plus, les surfaces logistiques autour des ports français restent faibles en proportion des trafics réalisés : 1,4 million de mètres carrés au Havre, 140 000 mètres carrés à Dunkerque, alors qu'il existe plus de 14 millions de mètres carrés en région parisienne ».

* 85 Interrogée par la mission sur la possibilité de reconquérir ces trafics, les auteurs du rapport IGF-CGEDD établissent une distinction entre, d'une part, les trafics qui sont naturellement attirés par les ports européens concurrents du fait d'un coût d'acheminement moindre depuis l'origine ou vers la destination des trafics et, d'autre part, les éléments liés aux différences de compétitivité, réelles ou perçues, entre ports. Pour les premiers, la « zone d'attraction peut se modifier en fonction de l'évolution de la qualité et du coût de la desserte terrestre ». Pour le second point, un travail global doit être effectué sur la fiabilité, la fluidité et le coût du passage portuaire.