II. LES RECETTES DE L'ÉTAT S'ACCROISSENT EN 2024 DE 1,4 % EN VOLUME ET DÉPENDENT DE PLUS EN PLUS DE RECETTES VOLATILES

Les recettes du budget général de l'État, nettes des remboursements et dégrèvements, seraient en 2024 de 372,1 milliards d'euros, en hausse de 14,0 milliards d'euros par rapport à 2023, soit + 3,9 % en valeur ou + 1,4 % hors inflation.

A. LA DÉPENDANCE CROISSANTE DU BUDGET DE L'ÉTAT AUX RECETTES DE L'IMPÔT SUR LES SOCIÉTÉS

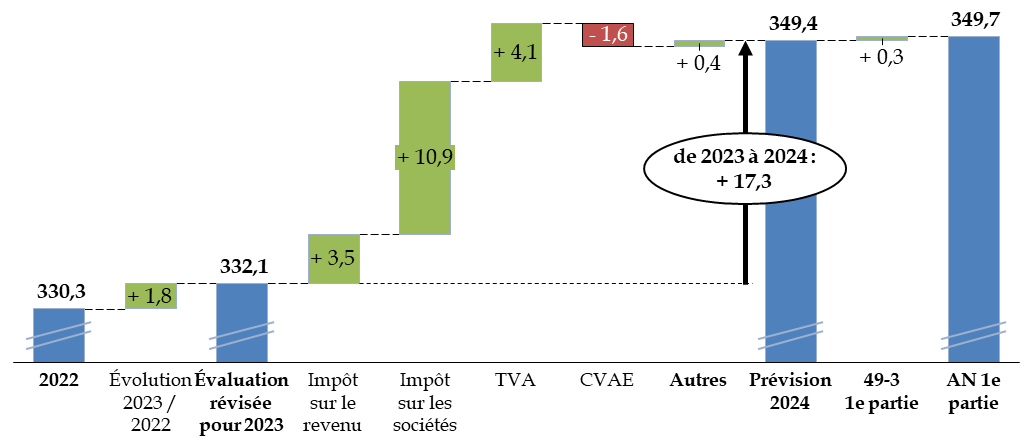

Les recettes fiscales nettes seraient en 2024 de 349,4 milliards d'euros, en augmentation de 17,4 milliards d'euros par rapport à 2023, soit une progression de + 5,2 % en valeur ou + 2,6 % hors inflation.

S'agissant de l'année 2023, le montant des recettes fiscales nettes est désormais estimé à 332,1 milliards d'euros, en hausse de 3,9 milliards d'euros par rapport à l'estimation de 328,2 milliards d'euros présentée lors de la loi de finances initiale.

En 2024, les principaux phénomènes affectant l'évolution des recettes fiscales sont l'augmentation importante, une fois de plus, du produit de l'impôt sur les sociétés et la poursuite de la suppression progressive de la cotisation sur la valeur ajoutée des entreprises (CVAE).

Principaux facteurs d'évolution des

recettes fiscales nettes de l'État

selon le projet de loi de

finances pour 2024

(en milliards d'euros)

CVAE : cotisation sur la valeur ajoutée des entreprises

Source : commission des finances du Sénat, à partir de l'exposé général du projet de loi de finances

Le texte de la première partie du projet de loi de finances, considéré comme adopté par l'Assemblée nationale à l'issue de l'engagement de la responsabilité du Gouvernement, modifie peu le niveau des recettes. Les recettes fiscales nettes sont réévaluées de 246 millions d'euros, principalement en raison de la prorogation de la contribution sur la rente infra-marginale de la production d'électricité, et les recettes non fiscales de 40 millions d'euros, comme il sera expliqué lors de la présentation de l'article 34 du présent projet de loi de finances.

Les analyses qui suivent se fondent sur les estimations du projet de loi de finances dans sa version initiale, ainsi que sur les documents annexés et les réponses apportées par le Gouvernement aux questions du rapporteur général.

1. L'impôt sur les sociétés occupe une place deux fois plus importante dans les recettes fiscales que dans les années 2010...

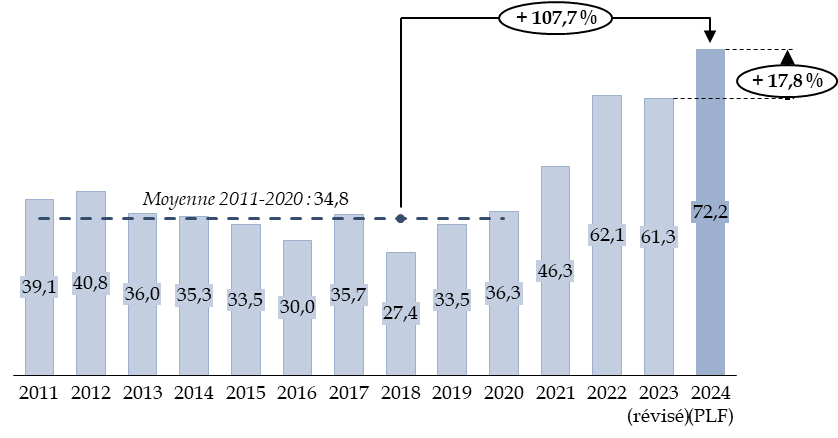

Alors que la loi de finances initiale pour 2023 prévoyait que le produit de l'impôt sur les sociétés serait de 55,2 milliards d'euros, le produit est désormais estimé à 61,3 milliards d'euros, soit un niveau proche de celui de 2022, pourtant considéré comme très élevé.

Or le rendement de l'impôt progresserait encore de manière importante en 2024 pour atteindre 72,2 milliards d'euros.

Les documents budgétaires74(*) expliquent cette estimation par le fort dynamisme du bénéfice fiscal en 2023 (+ 14 %), qui joue positivement sur les acomptes et sur le solde en 2024.

L'impôt sur les sociétés

L'impôt sur les sociétés (IS) s'applique aux sociétés de capitaux, même si certaines sociétés de personnes peuvent opter pour l'IS.

L'IS est versé selon un système d'acomptes et de solde. En 2024, les sociétés redevables verseront ainsi (hors opérations de contrôle ou remboursements et dégrèvements) :

- d'une part, un solde portant sur l'impôt dû au titre de 2023, ajouté ou soustrait aux acomptes versés cette année-là ;

- d'autre part, quatre acomptes aux mois de mars, juin, septembre et décembre, correspondant à l'impôt dû au titre de 2024, mais calculés d'après le bénéfice fiscal de l'exercice précédent. Cependant, les grandes sociétés ajustent le dernier acompte en fonction de leur résultat fiscal estimé pour l'année en cours (« cinquième acompte ») et les autres sociétés peuvent moduler leurs acomptes lorsque leur bénéfice diminue (« autolimitation »).

Source : commission des finances, à partir du tome I de l'annexe « Voies et moyens »

Ce niveau est plus de deux fois supérieur à celui atteint pendant les années 2011 à 2020.

Produit de l'impôt net sur les sociétés depuis 2011

(en milliards d'euros et en pourcentage)

Source : commission des finances, à partir des documents budgétaires

L'évolution de ce produit n'est guère expliquée par les documents budgétaires, qui notent à juste titre que « la prévision du bénéfice fiscal est affectée de fortes incertitudes ». Dans la mesure où cet impôt est assis sur les bénéfices, et non sur le montant total de la production, il est particulièrement sensible à l'évolution de la conjoncture, comme aux effets de celle-ci sur les différents secteurs économiques, ce qui rend son produit particulièrement difficile à prévoir.

Cette dynamique forte de l'impôt sur les sociétés est un phénomène marquant.

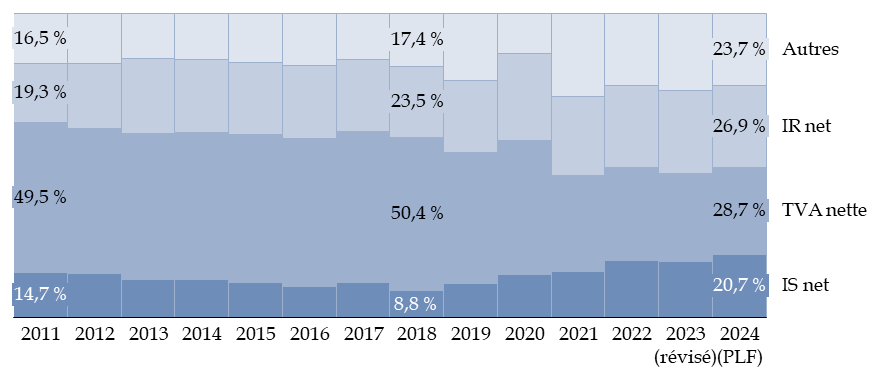

Alors que le produit de l'impôt sur les sociétés était, dans les années 2010, près de cinq fois inférieur à celui de la taxe sur la valeur ajoutée et ne représentait qu'autour de 10 % des recettes de l'État, il en constituera 20 % en 2024 et se rapprochera de celle de l'impôt sur le revenu net et de la TVA.

Évolution des principaux impôts dans les recettes fiscales nettes de l'État

(en pourcentage du montant total des recettes fiscales nettes)

Source : commission des finances, à partir des documents budgétaires. Retraitement des données antérieures à 202375(*)

2. ... et prend une part de la place de la TVA dans le financement de l'État

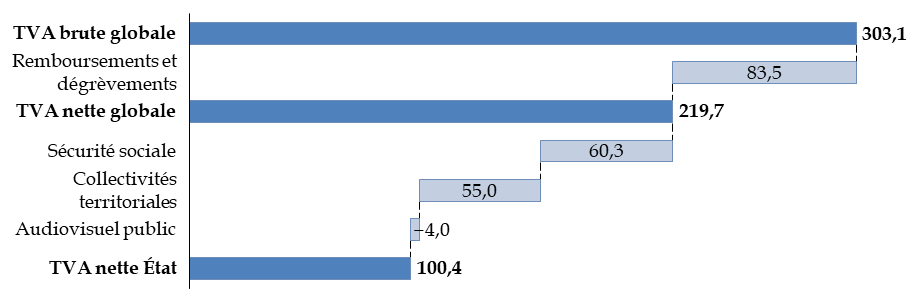

Le produit de la TVA nette revenant à l'État est prévu à 100,4 milliards d'euros en 2024, contre 96,3 milliards d'euros en 2023, soit une hausse de 4,1 milliards d'euros.

Cette hausse repose sur une hypothèse d'élasticité de la TVA égale à 1, c'est-à-dire qu'elle progresserait au même rythme que le PIB nominal.

La hausse du produit brut de la TVA est en effet liée à la croissance des emplois taxables. La part revenant à l'État progresse approximativement au même rythme, en l'absence de nouvelle mesure d'affectation importante d'une part de TVA à des tiers. Le présent projet de loi de finances se contente en effet, comme chaque année, d'ajuster les parts de TVA affectées aux administrations de sécurité sociale et, depuis 202276(*), à l'audiovisuel public.

La raison de cette évolution, concernant la TVA, est l'affectation de parts de plus en plus importantes de son produit aux administrations de sécurité sociale, aux collectivités locales et, dernièrement, à l'audiovisuel public.

Sur le moyen terme, l'évolution de la TVA est ainsi marquée par la transformation de sa nature d'un impôt d'État majeur à une variable d'ajustement des transferts de compétences entre administrations. Alors que la part de l'État dans la répartition du produit net de TVA était supérieure à 90 % jusqu'en 2017, les affectations nouvelles aux autres administrations ont fait passer cette part en-dessous de 50 % (soit 45,7 % dans le projet de loi de finances pour 2024). Cette évolution est appelée à se poursuivre, puisque l'article 9 du projet de loi de financement de la sécurité sociale, en cours de discussion, prévoit l'affectation, en 2025, d'une part supplémentaire de TVA en remplacement d'une grande partie des crédits budgétaires de la mission « Régimes sociaux et de retraite ».

Passage de la TVA brute globale à la TVA

nette revenant à l'État

dans le projet de loi de finances pour

2024

(en milliards d'euros)

Source : commission des finances, à partir du tome I de l'annexe « Voies et moyens »

Or cette évolution contraire du rôle de la TVA et de l'impôt sur les sociétés dans le financement de l'État n'est pas anodine. La TVA est fortement liée à l'évolution du produit intérieur brut, ce qui en fait une recette robuste, dynamique et prévisible.

Par voie de conséquence, les recettes de l'État dépendent de moins en moins d'une ressource prévisible telle que la TVA et de plus en plus de cette ressource fortement liée à la conjoncture qu'est l'impôt sur les sociétés. Cet état de fait ne peut que renforcer les variations sur le niveau de l'équilibre du budget entre le projet de loi de finances initiale et l'exécution budgétaire.

En outre, les décisions prises par l'État relatives à la TVA, qui autrefois ne portaient de conséquence que sur les ressources du même État, concernent dorénavant les ressources des autres administrations.

Le dynamisme et la prévisibilité de la TVA sont utilisés pour faire accepter à une autre administration les conséquences de décisions de l'État relatives aux ressources de ces administrations77(*) ou la suppression d'une dotation ou d'une imposition locale (transferts aux régions en remplacement de leur dotation globale de fonctionnement en 2018, aux départements et au bloc communal dans le cadre de la réforme de la fiscalité locale depuis 2021, à l'ensemble des collectivités pour compenser la suppression progressive de la cotisation sur la valeur ajoutée).

La TVA accompagne en fait une perte de souveraineté fiscale des collectivités locales, au profit d'une ressource nationale dont la sécurité dépend en fait des décisions qui pourraient être prises chaque année en lois de finances.

Le projet de loi de finances de fin de gestion pour 2023 le démontre pour ce qui concerne les administrations de sécurité sociale : le Gouvernement entend réduire la part de TVA affectée à l'Unédic afin de réduire ses moyens de 2 milliards d'euros. Si l'État ne conserve dans ses caisses qu'un tiers des 300 milliards d'euros payés par les contribuables français au titre de la TVA, il en conserve en réalité pleinement la maîtrise juridique.

3. L'impôt sur le revenu augmente de façon modérée et les autres recettes fiscales sont réduites par la suppression progressive de la cotisation sur la valeur ajoutée des entreprises

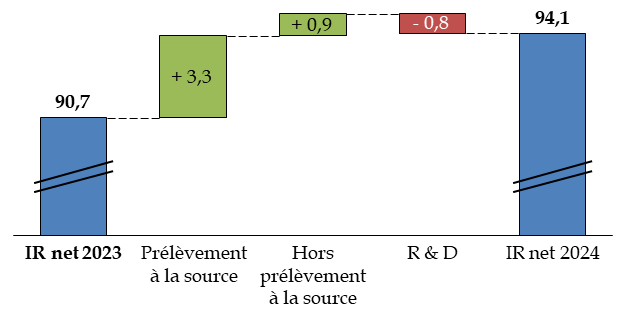

Le produit prévisionnel de l'impôt net sur le revenu est de 94,1 milliards d'euros en 2024, en hausse de 3,5 milliards d'euros par rapport à l'estimation révisée pour 2023 (90,7 milliards d'euros).

Le produit de cet impôt comprend deux principaux postes : le prélèvement à la source (retenue à la source pour 68,0 milliards d'euros en 2024, acomptes contemporains pour 20,5 milliards d'euros), les recouvrements sur l'exercice courant (hors prélèvement à la source, pour 17,9 milliards d'euros) ou sur les exercices précédents (par exemple si un délai de paiement a été accordé : 3,2 milliards d'euros), les recettes diverses (imposition des plus-values immobilières pour 1,3 milliard d'euros, prélèvement forfaitaire obligatoire unique pour 6,8 milliards d'euros), desquels sont retranchés les remboursements et dégrèvements (23,5 milliards d'euros).

L'augmentation du produit en 2024 résulte du dynamisme du prélèvement à la source. Le solde demeurerait quasiment stable, car il dépend principalement des recouvrements sur l'imposition des revenus de 2023, alors que le salaire moyen devrait augmenter à peine plus que l'inflation cette année.

Évolution du produit de l'impôt net

sur le revenu en 2024

(en milliards d'euros)

R&D : remboursements et dégrèvements.

Source : commission des finances, à partir du tome I de l'annexe « Voies et moyens » au projet de loi de finances

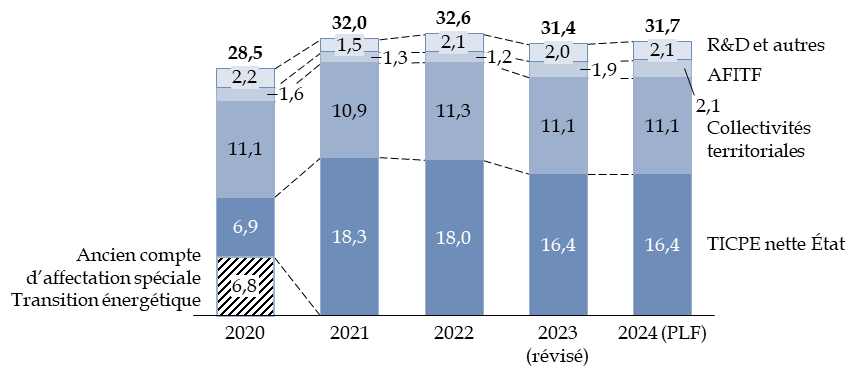

La part de taxe intérieure de consommation sur les produits énergétiques (TICPE) nette revenant à l'État serait stable en 2024 par rapport à 2023, à un niveau de 16,4 milliards d'euros.

Si la TICPE brute totale augmente légèrement de 0,3 milliard d'euros, en raison notamment de la diminution de l'avantage tarifaire sur les gazoles non routiers, les transferts à l'Agence de financement des infrastructures de France (AFITF) s'accroissent d'un montant similaire.

Évolution de la répartition de la

TICPE

entre les affectataires

(en milliards d'euros)

R&D et autres : remboursements et dégrèvements et autres affectations, dont Île-de-France Mobilités (0,1 milliard d'euros).

Source : commission des finances, à partir du tome 1 de l'annexe « Voies et moyens »

Les autres recettes fiscales nettes sont prévues à un niveau de 66,3 milliards d'euros, contre 67,4 milliards d'euros, soit une diminution de 1,1 milliard d'euros.

En particulier, le produit de la cotisation sur la valeur ajoutée (CVAE), dont la part communale et départementale a été rebudgétisée par la loi de finances initiale pour 2023 pour un produit attendu de 5,8 milliards d'euros, s'établirait en 2024 à 4,2 milliards d'euros. Cette baisse de 1,6 milliard d'euros correspond à la première étape de la suppression sur quatre ans de la CVAE restante. L'article 8 du présent projet de loi de finances prévoit en effet que le taux de la CVAE, déjà divisé par deux de 0,75 % à 0,375 % par l'article 55 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023, serait abaissé à 0,28 % en 2024, 0,19 % en 2025 et 0,09 % en 2026, la CVAE étant totalement supprimée en 2027.

Les impôts de production étant déductibles du résultat imposable, la réduction de la CVAE accroît également les recettes d'impôt sur les sociétés. Le coût net pour l'État de la diminution d'un quart du taux de CVAE en 2024 est ainsi estimé à 0,9 milliard d'euros seulement78(*).

* 74 Tome I du document « Voies et moyens » annexé au projet de loi de finances pour 2024.

* 75 Depuis 2023, en application de la loi organique relative aux lois de finances modifiée par la loi organique n° 2021-1836 du 28 décembre 2021, les remboursements et dégrèvements d'impôts locaux ne sont plus retranchés des recettes fiscales nettes présentées dans les documents budgétaires. Les données antérieures à 2022 ont donc été retraitées afin de rester comparables.

* 76 Loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

* 77 Voir l'article 32 du présent projet de loi de finances pour ce qui concerne les administrations de sécurité sociale.

* 78 Estimation préalable de l'article 8 précité du projet de loi de finances pour 2024.