|

N° 128 SÉNAT SESSION ORDINAIRE DE 2023-2024 |

|

Enregistré à la Présidence du Sénat le 23 novembre 2023 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2024, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LE BUDGET DE 2024 ET SON CONTEXTE ÉCONOMIQUE ET FINANCIER |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1680, 1715, 1719, 1723, 1745, 1778, 1781, 1805, 1808, 1820 et T.A. 178 Sénat : 127 et 128 à 134 (2023-2024) |

PREMIÈRE

PARTIE

L'OPTIMISME MACROÉCONOMIQUE DU GOUVERNEMENT

MASQUE SA NÉGLIGENCE DANS LE REDRESSEMENT DES COMPTES PUBLICS

I. LA POLITIQUE MONÉTAIRE ET LA MULTIPLICATION DES INCERTITUDES RISQUENT DE FREINER UNE CROISSANCE QUI SERAIT PLUS FAIBLE QUE NE LE PRÉVOIT LE GOUVERNEMENT

A. LA RICHESSE NATIONALE, QUI A RETROUVÉ SON NIVEAU D'AVANT-CRISE, NE CROÎTRAIT QUE MODÉRÉMENT EN 2024, A L'INVERSE DES PRÉVISIONS DU GOUVERNEMENT

1. Si la richesse nationale a retrouvé son niveau d'avant crise, tous les leviers ne sont pas actionnés pour soutenir la croissance potentielle

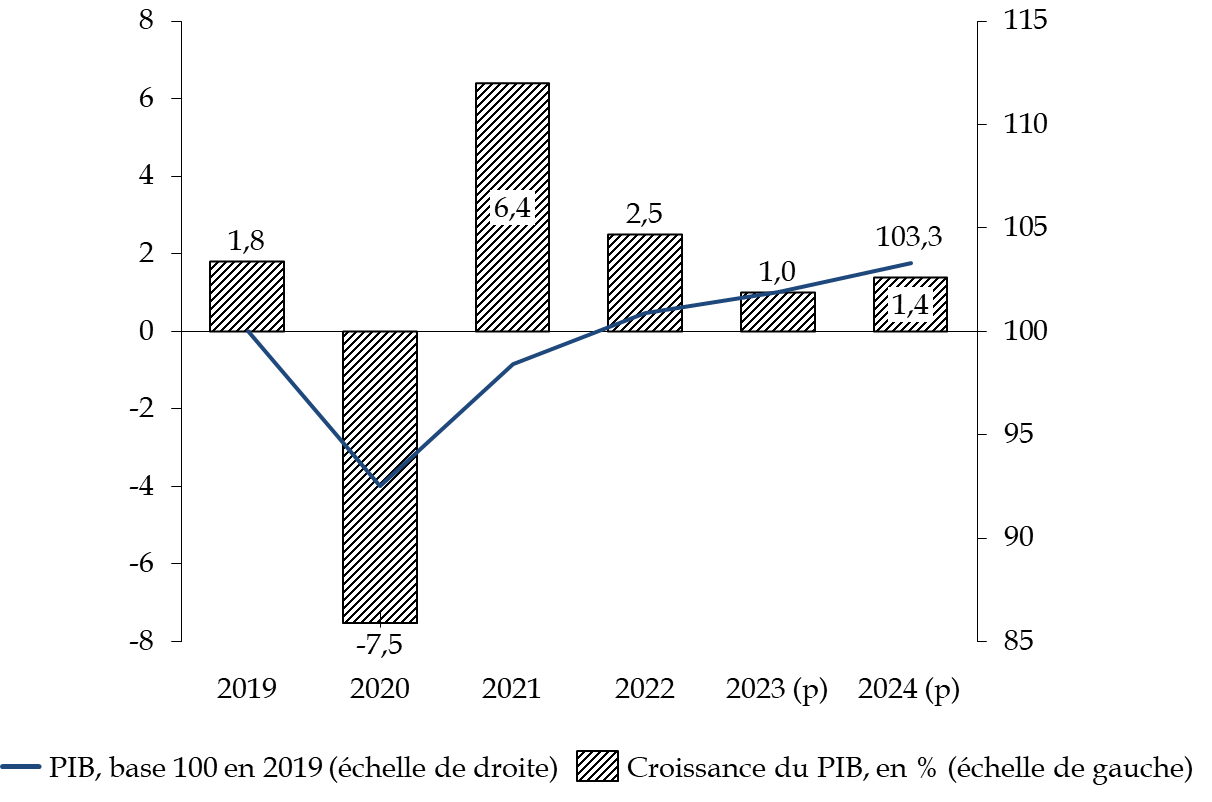

L'économie française a subi, depuis début 2020, une série de chocs successifs qui, malgré les efforts - parfois mal ciblés - de l'État pour les amortir, ont appauvri le pays. La crise sanitaire de 2020 et les divers confinements associés ont entraîné une récession historique, le PIB reculant cette année-là de 7,5 %, et le rattrapage qu'on aurait pu croire vigoureux de la croissance pour l'année 2021 a été plus timide que prévu, du fait de nouvelles vagues de Covid- 19, d'une politique chinoise de lutte contre la crise sanitaire très restrictive, et d'une désorganisation des chaînes de valeur mondiales : malgré une croissance de 6,4 % en 2021, le niveau de production de 2019 n'était pas atteint.

Les tensions d'approvisionnement ont pesé sur l'offre, et ont été à la source d'un regain d'inflation. Celle-ci s'est trouvée démultipliée à la suite de l'invasion de l'Ukraine par la Russie à partir du 24 février 2022, alimentée par la dynamique des prix de l'énergie puis de l'alimentation. La croissance s'est ainsi fortement affaissée entre 2021 et 2022, passant de 6,4 % à 2,5 %, puis diminuerait franchement pour l'année 2023 : 1,0 % selon les prévisions du Gouvernement et entre 0,8 % et 0,9 % selon le Consensus Forecasts, la Banque de France et l'OFCE.

Au total, et si l'on retient les prévisions de croissance du Gouvernement pour 2024, le PIB croîtrait entre 2019 et 2024 de seulement 3,3 %, ce qui représente une moyenne annuelle de 0,7 %.

Évolution du PIB français en volume entre 2019 et 2024

(en pourcentage)

Source : Insee et PLF 2024 pour les prévisions 2023 et 2024

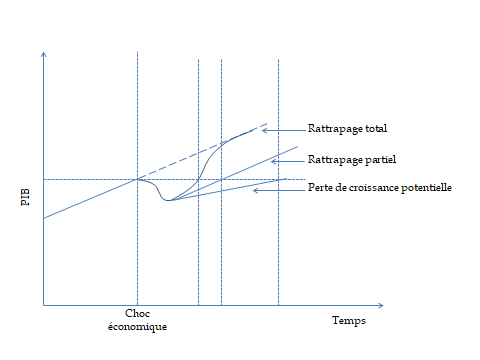

La perte de richesse subie sur la période par rapport à la croissance qui aurait pu avoir lieu sans les diverses crises à l'oeuvre depuis 2020 est donc importante. La question de savoir si le sentier de croissance sur lequel est désormais située l'économie française est plus ou moins vigoureux qu'avant la crise sanitaire reste entière.

Scénarios de croissance possibles à la suite d'un choc économique

Source : commission des finances du Sénat

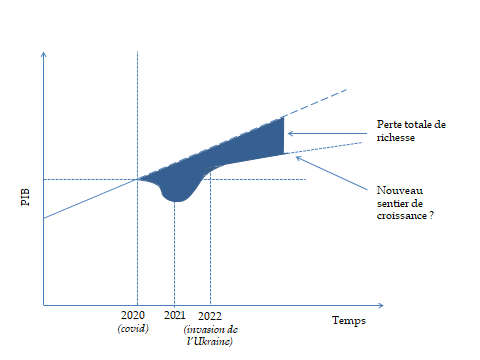

Représentation schématisée de la trajectoire de croissance française récente

Source : commission des finances du Sénat

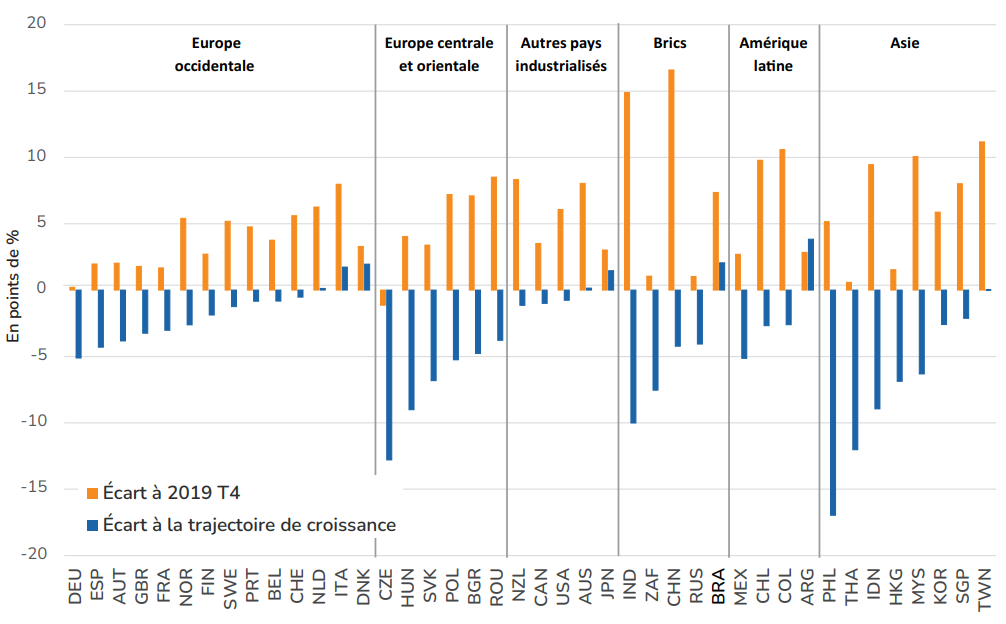

Une note de l'OFCE d'octobre 20231(*) fournit toutefois quelques éléments de réponse, et indique un déficit d'activité dans la plupart des principaux pays par rapport à une situation « sans crise ».

Les économies des principaux pays ne semblent globalement ni moins ni plus performantes que celle de la France, puisque pour l'immense majorité d'entre elles, comme pour la France, la tendance est détériorée par rapport à la trajectoire de croissance pré-crise. Parmi les économies européennes, seules l'Italie et le Danemark auraient dépassé leur trajectoire pré-crise. Toutefois, tant sur l'écart de croissance entre le deuxième trimestre 2023 et le dernier trimestre 2019 que sur l'écart par rapport à la trajectoire de croissance qui était la sienne avant la crise, la France se trouve plutôt dans la moyenne basse des pays d'Europe occidentale. Concernant l'écart de croissance par rapport au dernier trimestre 2019, seule l'Allemagne fait moins bien que la France en Europe occidentale.

Le PIB des principaux pays au deuxième trimestre 2023

(en points de %)

Source : OFCE

Note de lecture : la trajectoire de référence pour l'année 2020 est calculée à partir des prévisions du FMI réalisées à l'automne 2019. Ensuite, la croissance de référence post-2020 est calculée soit à partir de la croissance potentielle estimée par le FMI, soit à partir d'une tendance linéaire.

Le bilan du ministre de l'économie en poste depuis six ans est donc pour le moins mitigé et, en tout cas, éloigné des promesses affichées par la « politique de l'offre ». Si les réformes structurelles menées depuis 2017 - assouplissement du marché du travail, baisse de fiscalité des entreprises et du capital, développement de la formation professionnelle et de l'apprentissage, allongement de la durée du travail - vont dans le sens requis, elles n'auront pas suffi à remettre l'économie française sur les rails d'une croissance durable et forte.

Ce bilan n'est sans doute pas sans rapport avec l'évolution de la productivité, fortement dégradée par rapport à l'avant-crise. Comme le signale l'OFCE2(*), entre la fin 2019 et le deuxième trimestre 2023, dans le secteur marchand non agricole, l'emploi salarié a augmenté de 6,5 % alors que la valeur ajouté n'a crû que de 2 %, révélant des pertes de productivité du travail importantes. Ce constat est largement partagé : le Conseil national de la productivité reprend dans son quatrième rapport3(*) des chiffres de la Dares indiquant qu'au troisième trimestre 2022, la productivité par tête dans le secteur marchand non agricole se situe en deçà de son niveau pré-crise de 3 % et serait en recul de 6,4 % par rapport à sa tendance pré-crise. Cette évolution s'expliquerait, selon l'OFCE, par divers facteurs. La diminution de la durée du travail, résultant de l'augmentation de l'absentéisme, elle-même due à une forme de perte de sens dans le travail4(*), réduirait ainsi la productivité apparente des salariés, de même que le recours à l'apprentissage - un apprenti est, par définition, moins productif qu'un salarié plus expérimenté. Les aides accordées aux entreprises dans le cadre de la crise sanitaire pourraient également avoir soutenu artificiellement certaines d'entre elles en activité alors qu'elles auraient dû faire faillite. Ces causes structurelles sont difficilement ajustables dans le court et moyen-terme.

Des leviers demeurent pourtant pour soutenir le potentiel de croissance de notre pays. Si les priorités économiques sont nécessairement multiples, les travaux du rapporteur général ont permis d'identifier des pistes d'amélioration importantes en matière de politique du logement.

Des prix trop élevés conduisent à des inefficacités économiques, telles que l'éloignement entre domicile et travail, l'investissement dans des biens surévalués ou encore la perte de compétitivité lorsque le coût du logement se répercute sur les salaires ou dans l'immobilier d'entreprise5(*). Ainsi, les difficultés d'accès au logement contribuent à renforcer les tensions de recrutement sur le marché du travail. Entendu par la commission, Patrick Artus, conseiller économique de Natixis, estime ainsi qu'un recrutement sur deux échoue parce que la personne ne peut pas déménager6(*).

Au total, la politique du logement serait, selon Éric Heyer, directeur du département Analyse et Prévision de l'OFCE, « la grande absente de la politique du Gouvernement »7(*). La baisse très probable des prix de l'immobilier dans un contexte de hausse des taux ne doit pas exonérer le Gouvernement d'une réflexion stratégique et d'une action d'ampleur sur le sujet, à l'heure où les besoins sont estimés entre 400 000 et 500 000 logements par an8(*), compte-tenu de la dynamique démographique et du nombre de sans-abri.

2. La croissance pour 2023 a été freinée par une forte inflation et une politique monétaire restrictive mais a été plus élevée que prévu en raison de la « surprise » du deuxième trimestre

La croissance de l'activité, en 2023, a été freinée par plusieurs facteurs.

Tout d'abord, l'inflation toujours élevée a pesé sur le pouvoir d'achat des ménages, ce qui ferait diminuer leur consommation en 2023. Selon le Gouvernement, l'inflation, calculée sur la base de l'indice des prix à la consommation, s'élèverait à 4,9 %. L'OFCE envisagerait 5,2 %, le FMI 5,6 % et la Banque de France - sur la base de l'indice des prix à la consommation harmonisé - 5,8 %.

Cette inflation a progressivement changé de nature : d'importée et essentiellement énergétique - les prix de l'énergie ont augmenté de 23,1 % en 2022 -, elle s'est progressivement répercutée dans les prix de l'alimentation qui, après une hausse de 6,8 % en 2022, augmenteraient de 11,6 % en 2023, tandis que les prix de l'énergie augmenteraient de 5,1 % en 20239(*). Les prix des principaux postes énergétiques connaissent cependant une évolution soutenue, avec une hausse de 15 % des prix des tarifs réglementés du gaz et de 25 % de ceux de l'électricité. L'évolution du prix du pétrole est par ailleurs très incertaine en cette fin d'année 2023, en raison notamment de l'accroissement des tensions géopolitiques au Moyen-Orient. L'inflation se diffuse enfin désormais dans les services.

Selon la Banque de France10(*), malgré la mise en place de la prime de partage de la valeur (PPV) et des versements venant soutenir les salaires, le salaire moyen par tête (SMPT), malgré une augmentation nominale de 5,1 %, diminuerait en termes réels en 2023, comme en 2022, en raison d'une inflation supérieure aux hausses salariales nominales.

Au demeurant, la nature de l'inflation, avec une composante énergétique puis alimentaire forte, a affecté davantage les paniers de biens des ménages les plus défavorisés, qui épargnent peu. La hausse des budgets contraints a par ailleurs freiné les possibilités de report vers les autres produits.

Le dynamisme de l'emploi, avec un taux de chômage atteignant un point bas à 7,2 % de la population active au deuxième trimestre 2023, a toutefois permis, au niveau macroéconomique, de compenser en partie la baisse du salaire réel.

Au total, selon le Gouvernement, la consommation des ménages devrait reculer de 0,2 % en 202311(*).

Les mesures budgétaires coûteuses prises par le Gouvernement ont toutefois permis d'amortir l'effet de l'inflation sur la consommation, mais également sur les coûts supportés par les entreprises. L'évolution des prix du gaz et de l'électricité a été contenue par des boucliers tarifaires : le bouclier sur l'électricité en a limité la hausse du prix en 2023, l'amortisseur électricité prévoyant la prise en charge de la moitié du surcoût sur les factures énergétiques a bénéficié aux petites et moyennes entreprises et aux très petites entreprises, de même que le « suramortisseur », plafond garanti sur les prix de l'électricité pour les très petites entreprises. La sortie progressive de ces mesures a toutefois atténué leur effet macroéconomique : l'indemnité carburant, versée aux travailleurs des cinq premiers déciles qui utilisent leur véhicule pour aller travailler, a remplacé la remise carburant, non ciblée, en 2023, tandis que le bouclier gaz, instituant une compensation pour les fournisseurs de gaz, a pris fin en juin 2023.

L'ensemble des mesures de soutien pour faire face à l'inflation aurait réduit celle-ci de 2 points en 202312(*).

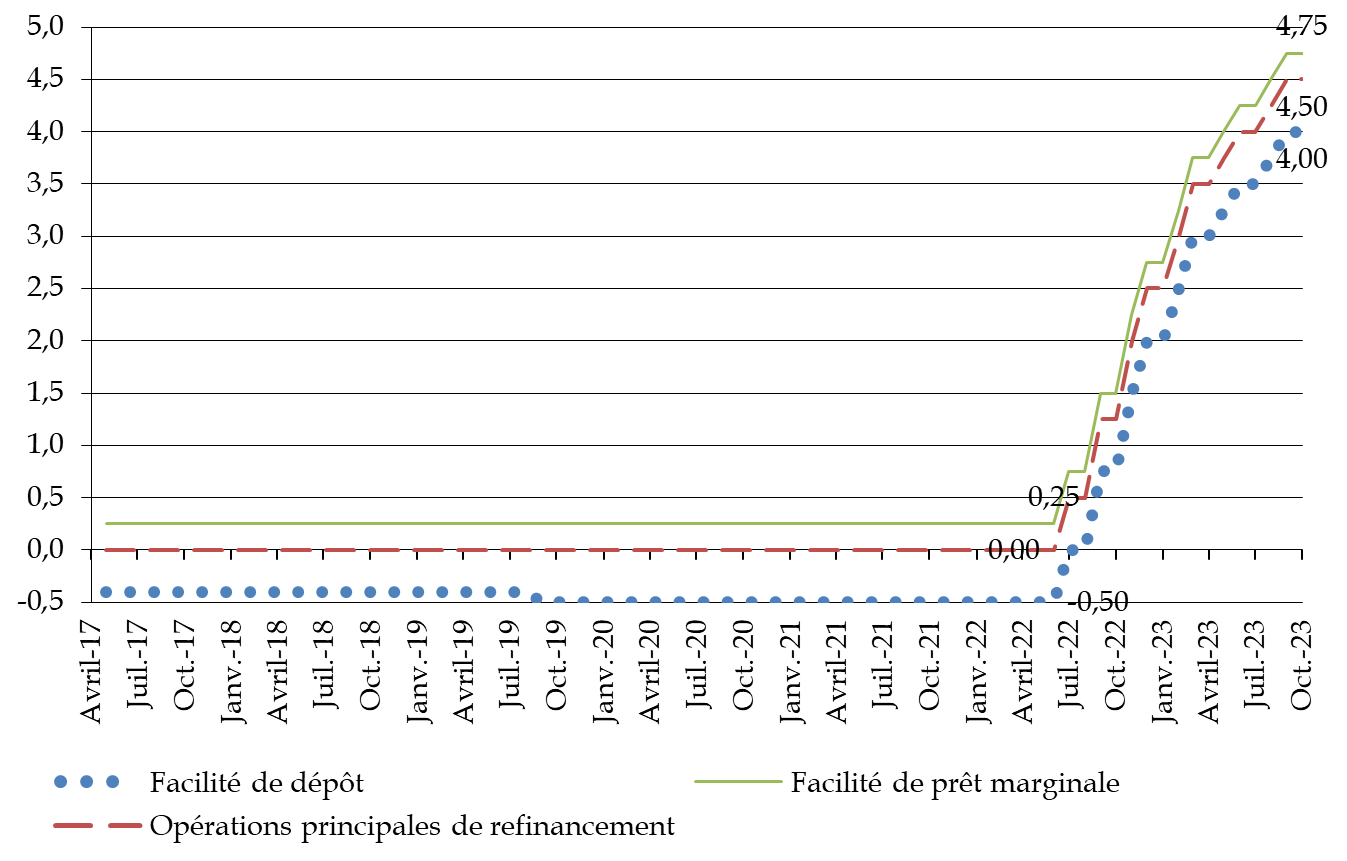

Par ailleurs, le durcissement de la politique monétaire a également pesé sur la croissance. L'augmentation des taux directeurs de 450 points de base entre juillet 2022 et septembre 2023 constitue une hausse inédite en 40 ans.

Évolution des taux directeurs de la BCE entre 2017 et 2023

(en points de %)

Source : commission des finances du Sénat d'après les données de la BCE

Il en résulterait une diminution de l'investissement des ménages en 2023 (- 5 % selon le Gouvernement, - 5,8 % selon l'OFCE et la Banque de France), c'est-à-dire pour l'essentiel des achats de logement, et un ralentissement modéré de l'investissement des entreprises (+ 3,2 % selon le Gouvernement, + 3,1 % selon l'OFCE et la Banque de France, contre + 3,8 % en 2022). Cette relativement bonne santé de l'investissement des entreprises suggère, comme cela développé ci-après, que la politique monétaire n'a probablement pas produit tous ses effets. Au total, l'OFCE estime que le durcissement de la politique monétaire a amputé la croissance de 0,4 point en 2023.

De même, malgré un environnement international instable, le commerce extérieur tirerait la croissance en 2023. Certes, la demande mondiale adressée à la France diminue (- 0,5 %), et la récession allemande en 2023 freine les échanges avec l'un de nos principaux partenaires commerciaux. Pour autant, les exportations augmenteraient davantage (+ 2,1 %) que les importations (+ 0,3 %) en raison du rebond des exportations d'énergie (+ 14,6 %) liées à la production nucléaire et des exportations de produits manufacturés (+ 1,6 %), notamment dans le secteur aéronautique. Les importations en énergie chuteraient de 9,8 %, contribuant à expliquer une contribution positive du commerce extérieur (+ 0,6 point) rattrapant 2022 (- 0,6 point)13(*).

Les administrations publiques contribueraient faiblement à la croissance, avec une hausse de la consommation publique de 0,5 % mais une hausse de l'investissement public de 2,8 %.

Au total, le Gouvernement estime que la croissance pour 2023 s'élèverait à 1 %, contre 0,9 % selon la Banque de France, l'Insee et l'OFCE, et 0,8 % selon le Consensus Forecasts. Compte tenu de ces éléments, la prévision gouvernementale pour 2023, quoique légèrement au-dessus du consensus, présente un caractère relativement atteignable.

Au total, la croissance du PIB serait donc plus élevée qu'anticipé initialement, en raison d'une croissance particulièrement forte au deuxième trimestre (+ 0,5 % au lieu de + 0,1 % anticipé par la Banque de France).

La Banque de France qualifie cette hausse de « surprise », qui serait due selon elle à l'activité de cokéfaction-raffinage, avec la fin des grèves dans les raffineries, et un retour à la normale de la production d'électricité. L'Insee confirme que l'accélération marquée enregistrée au deuxième trimestre résulte en partie d'effets de rattrapage dans les branches d'activité affectées auparavant par des difficultés de production (industrie automobile, production d'électricité ou encore branches énergo-intensives affectées par le renchérissement de l'énergie) : au total cette hausse résulte « en partie de facteurs ponctuels, mais que la tendance de fond de l'économie française paraît plus modérée »14(*).

Le Gouvernement pourrait donc difficilement se prévaloir de ce que ses prévisions, optimistes dans le PLF pour 2023, se trouveraient vérifiées cette année pour arguer du fait qu'un optimisme similaire serait justifié dans le PLF pour 2024 : on ne peut fonder un scénario macroéconomique sur des « surprises ».

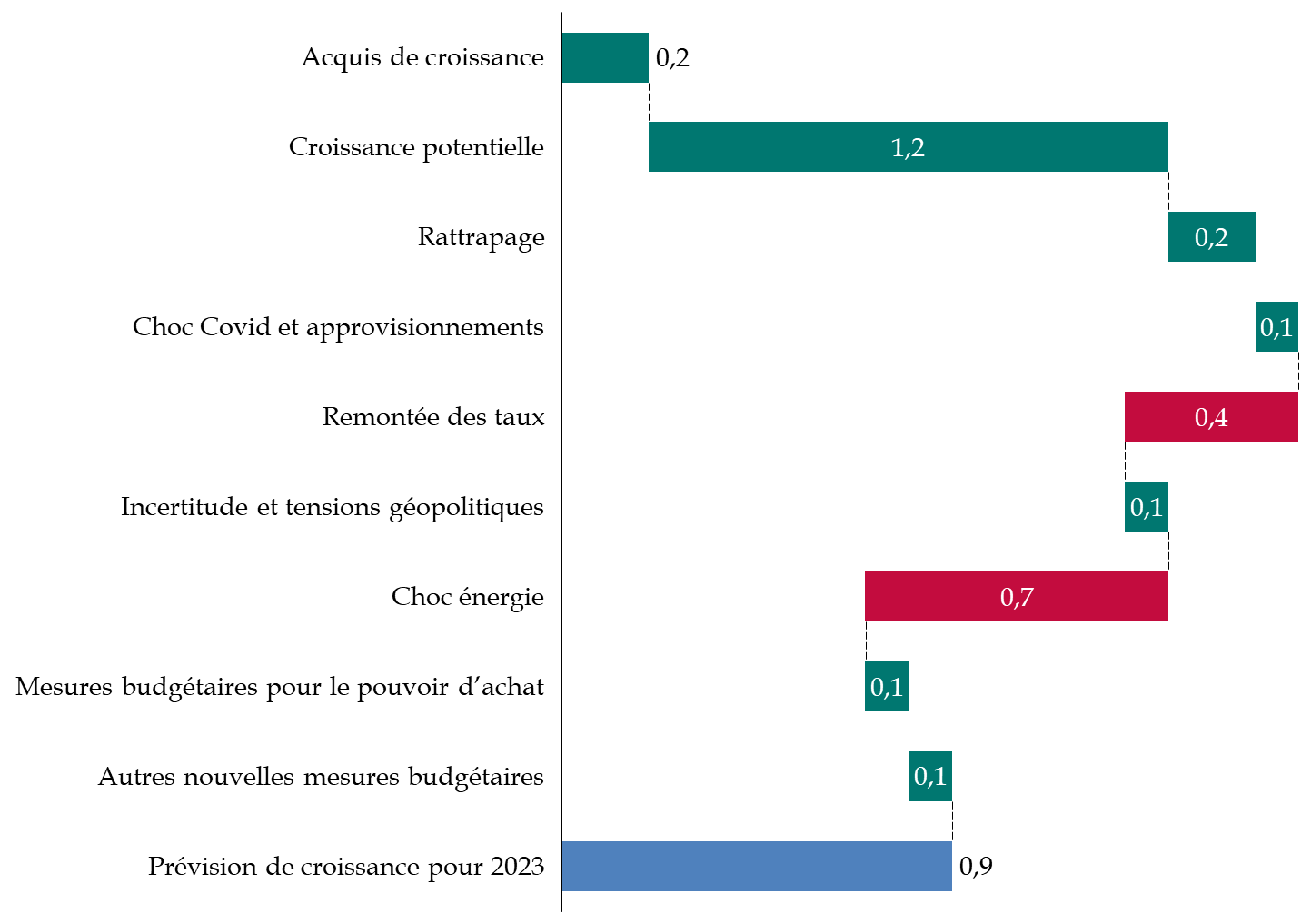

Décomposition de la prévision de

croissance du PIB

pour l'année 2023 de l'OFCE

(en volume et en point de pourcentage)

Source : commission des finances, d'après OFCE

3. Les prévisions de croissance du Gouvernement pour 2024 manquent de prudence

Depuis la transmission du programme de stabilité pour les années 2023 à 2027, le Gouvernement a révisé ses prévisions de croissance pour 2024. Alors qu'il prévoyait une croissance d'1,6 %, il estime désormais qu'elle devrait atteindre 1,4 %.

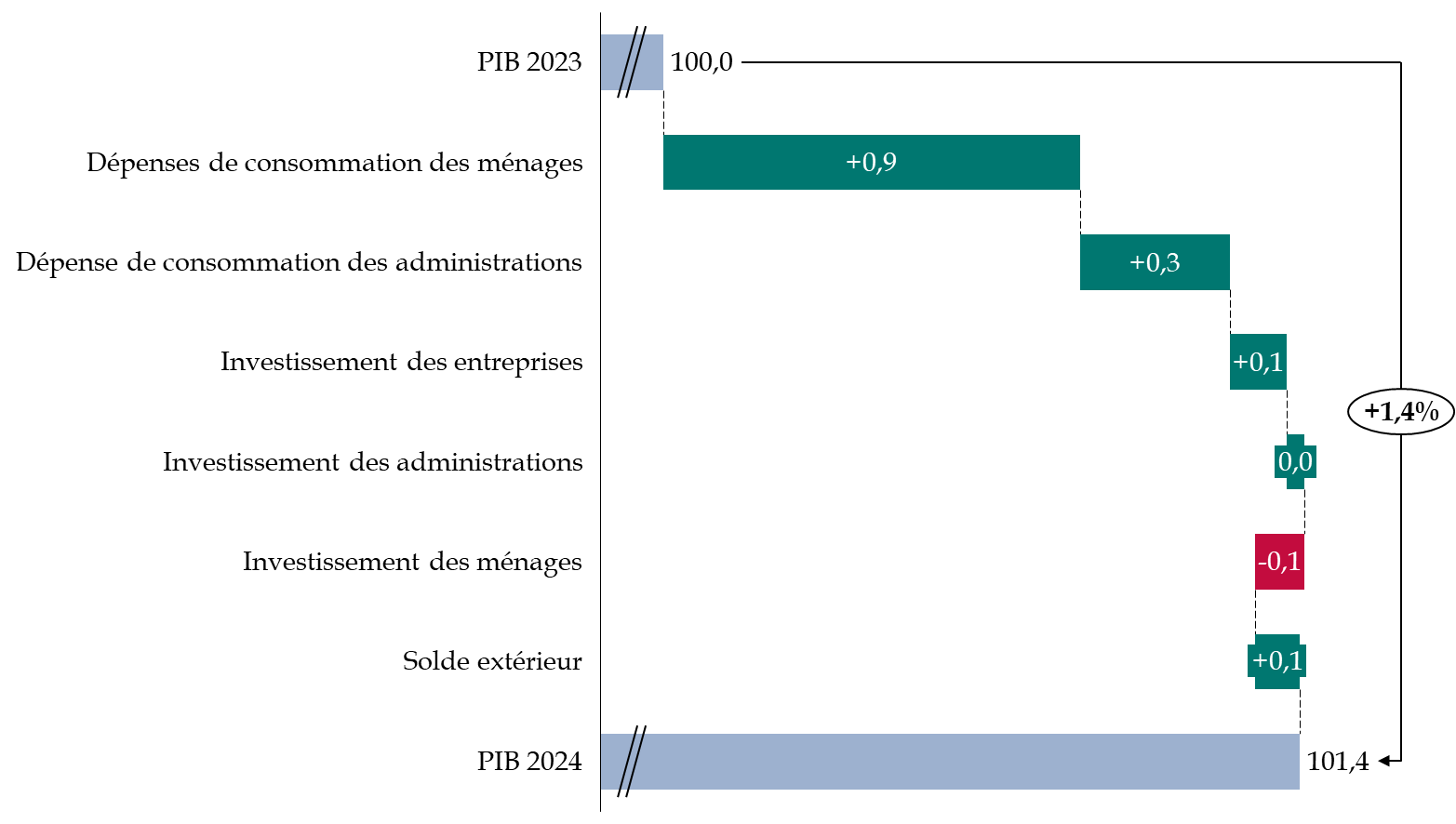

Selon le Gouvernement, celle-ci serait largement soutenue, dans un contexte de reflux de l'inflation, par la reprise vigoureuse de la consommation des ménages, qui contribuerait à hauteur de 0,9 point à la croissance, et, dans une moindre mesure, par les dépenses des administrations publiques (+ 0,3 point).

En revanche, le Gouvernement fait l'hypothèse d'une contribution négative de l'investissement des ménages (c'est-à-dire les dépenses immobilières pour l'essentiel). La contribution du commerce extérieur serait légèrement positive - mais moins qu'en 2023.

Décomposition de la prévision de croissance

du Gouvernement entre 2023 et 2024

(en point de PIB - base 100 au PIB de l'année 2023 - en volume)

Source : calculs de la commission des finances du Sénat d'après les comptes nationaux trimestriels de l'Insee et les documents budgétaires

Cette prévision est particulièrement optimiste : elle constitue la plus élevée de toutes celles actuellement disponibles. Si le FMI, dans les prévisions de croissance qu'il a publiées en octobre 2023, estime que la croissance française devrait atteindre 1,3 % en 2024, les autres prévisions disponibles sont toutes inférieures à 1 %.

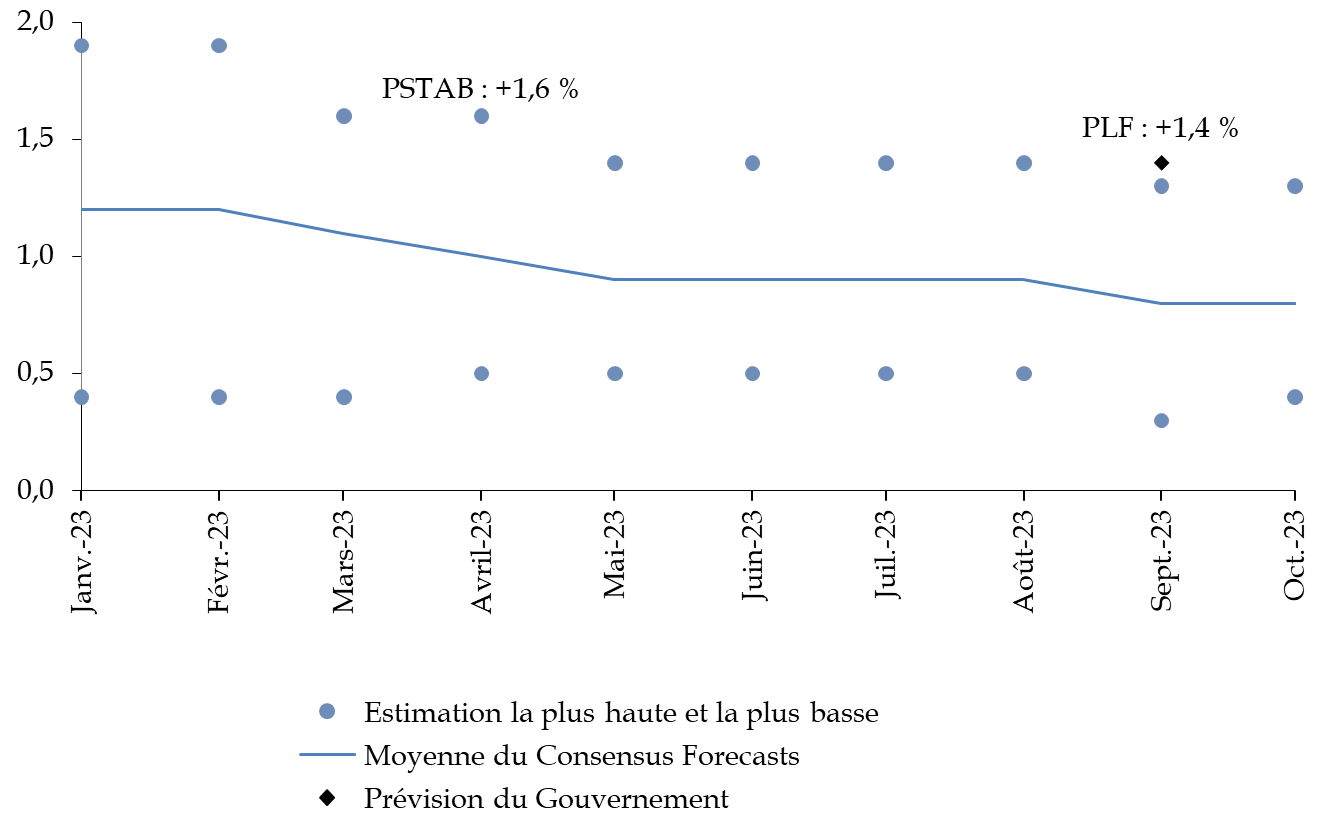

La prévision du Gouvernement qui, au moment de la publication du programme de stabilité 2023-2027, se situait au niveau de l'estimation la plus haute relevée par le Consensus Forecasts, la dépasse au mois de septembre 2023. L'estimation haute la plus récente au moment de l'écriture de ce rapport (octobre 2023) demeure également inférieure aux prévisions du Gouvernement.

Cela constitue une différence importante par rapport à la prévision que le Gouvernement avait retenue pour 2023 dans le cadre du PLF 2023, puisqu'alors celle-ci se situait cette au-dessus de la moyenne mais en dessous de l'estimation la plus haute.

Évolution de la prévision de

croissance du PIB du Consensus Forecasts

pour la France en

2023

(en pourcentage - en volume)

Source : commission des finances du Sénat d'après les prévisions du Consensus Forecasts de janvier à octobre 2023

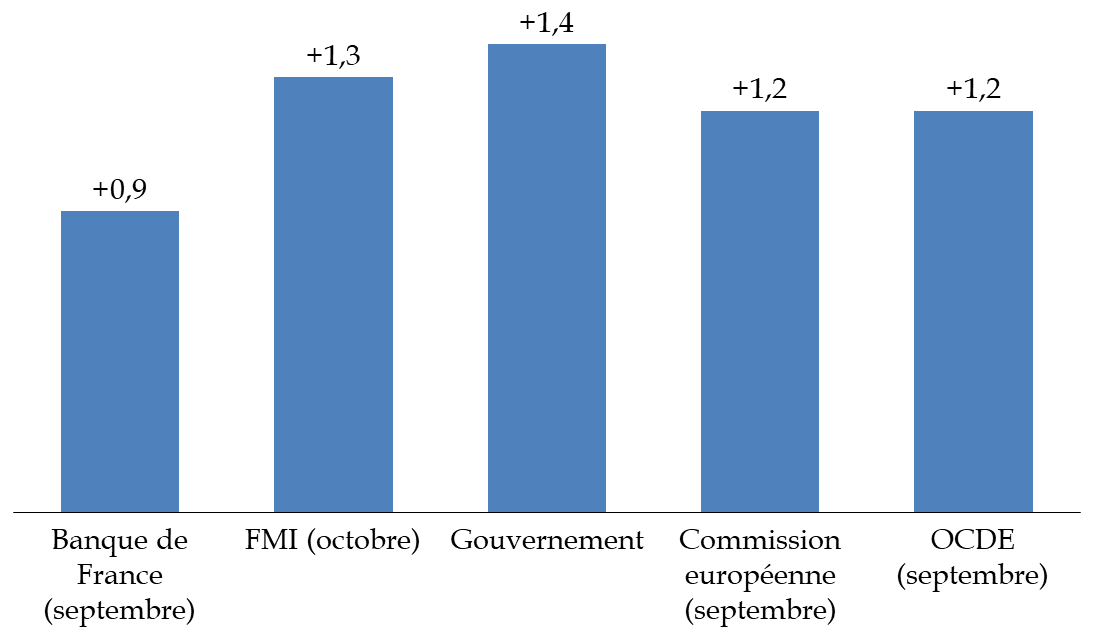

Les instituts de conjoncture français sont également plus pessimistes que le Gouvernement, l'OFCE et Rexecode prévoyant respectivement une croissance de 0,8 % et 0,4 % en 2024.

Si les prévisions de croissance des conjoncturistes « institutionnels » sont plus proches de celle du Gouvernement, celle-ci demeure encore la plus élevée.

Prévisions institutionnelles de croissance du PIB pour la France en 2024

(en pourcentage - en volume)

Source : commission des finances d'après les données rassemblées par le Consensus Forecasts

La conjugaison de ces différents éléments montre que la prévision gouvernementale est, plus encore que l'année dernière, particulièrement fragile. Comme le soulignait Sandrine Duchêne, membre du HCFP entendue par la commission, « il y a un biais optimiste d'année en année, qui fonde l'hypothèse de croissance du Gouvernement et qui se traduit sur les finances publiques »15(*). Celui-ci se reflète par le fait que les prévisions pour tous les postes de la demande sont dans la fourchette haute des prévisions disponibles, comme cela sera analysé plus en détail ci-après.

Les récents développements conjoncturels confirment le caractère optimiste de la prévision, au moment où la croissance aux troisième et quatrième trimestres devrait être limitée respectivement à 0,1 % et 0,2 %16(*) et où le nombre de chômeurs de catégorie A a augmenté de 0,6 % au troisième trimestre 202317(*). Comme le précisait également Sandrine Duchêne lors de son audition, il y a « peu de facteurs d'accélération du côté du commerce extérieur et de la demande adressée à la France »18(*).

Par ailleurs, comme le précisait le président du Haut conseil des finances publiques, Pierre Moscovici, devant la commission des finances19(*), ces prévisions résultent de la combinaison d'hypothèses toutes favorables, ce qui signifie que si seulement l'une d'entre elles venait à ne pas se matérialiser, il deviendrait particulièrement difficile pour l'économie française d'atteindre le niveau prévu par le Gouvernement.

La crise au Moyen-Orient constitue à cet égard ainsi un facteur d'incertitude qui pourrait venir affaiblir la croissance française en 2024. S'il ne saurait être question de reprocher au Gouvernement de n'avoir pas anticipé, dans ses prévisions, l'attaque du Hamas du 7 octobre sur Israël et la riposte de ce dernier, force est de constater que le manque de prudence desdites prévisions ne laissent guère de marge lorsqu'un événement de cette nature, incertain mais toujours envisageable dans un contexte international toujours plus tendu, advient.

* 1 « L'étau se resserre. Perspectives 2023-2024 pour l'économie mondiale », OFCE Policy brief, n° 120, 17 octobre 2023.

* 2 « Sous la menace du chômage. Perspectives 2023-2024 pour l'économie française », OFCE Policy brief, n° 121, 17 octobre 2023.

* 3 Bilan des crises. Compétitivité, productivité et transition climatique - Quatrième rapport du Conseil national de la productivité. Octobre 2023.

* 4 Propos de M. Patrick Artus, lors de l'audition de M. Patrick Artus, conseiller économique de Natixis, Mme Sandrine Duchêne, directrice des risques, du contrôle permanent et de la conformité au Crédit mutuel alliance fédérale et membre du Haut Conseil des finances publiques, et M. Éric Heyer, directeur du département Analyse et prévision de l'Observatoire français des conjonctures économiques (OFCE) sur les perspectives de l'économie française et ses conséquences sur les finances publiques - mercredi 18 octobre 2023.

* 5 Alain Trannoy et Étienne Wasmer, « Comment modérer les prix de l'immobilier ? », Les notes du conseil d'analyse économique, n° 2, février 2013.

* 6 Audition du mercredi 18 octobre 2023 précitée.

* 7 Idem.

* 8 Rapport de la Commission pour la relance durable de la construction de logements, septembre 2021.

* 9 Rapport économique, social et financier annexé au PLF 2024.

* 10 Projections macroéconomiques pour la France établies par la Banque de France - septembre 2023.

* 11 Chiffre conforté par la note de conjoncture d'octobre 2023 de l'Insee, « Croissance modeste, sur fond d'incertitudes géopolitiques », même si la Banque de France, dans ses projections macroéconomiques de septembre 2023, envisage plutôt une stagnation.

* 12 Rapport économique, social et financier annexé au PLF 2024.

* 13 Données issues du rapport économique, social et financier annexé au PLF 2024.

* 14 Note de conjoncture de l'Insee, octobre 2023 : « Croissance modeste, sur fond d'incertitudes géopolitiques ».

* 15 Audition du mercredi 18 octobre 2023 précitée.

* 16 Id.

* 17 « Les demandeurs d'emploi inscrit à Pôle emploi au troisième trimestre 2023 ». Dares indicateurs n° 56, 25 octobre 2023.

* 18 Audition du mercredi 18 octobre 2023 précitée.

* 19 Audition de M. Pierre Moscovici, président du Haut Conseil des finances publiques sur l'avis du Haut Conseil relatif au projet de loi de finances pour 2024, au projet de loi de financement de la sécurité sociale pour 2024 et au projet de loi de programmation des finances publiques pour les années 2023 à 2027 - mercredi 27 septembre 2023.