Rapport n° 455 (2021-2022) de M. Jean-Claude ANGLARS , fait au nom de la commission de l'aménagement du territoire et du développement durable, déposé le 9 février 2022

Disponible au format PDF (1,2 Moctet)

-

L'ESSENTIEL

-

I. UN TEXTE CONFIANT DE NOUVELLES

RESPONSABILITÉS À LA CEA AU SERVICE DE LA PROTECTION DE SON

PATRIMOINE ROUTIER ET DE LA TRANSITION ÉCOLOGIQUE DU TRANSPORT DE

MARCHANDISES

-

II. ENRICHIR LE TEXTE POUR AMÉLIORER SON

EFFICACITÉ, MIEUX ASSOCIER LES COLLECTIVITÉS LIMITROPHES ET

ANTICIPER LES ÉVOLUTIONS PROCHAINES DU CADRE EUROPÉEN : LES

APPORTS DE L'EXAMEN DU TEXTE EN PREMIÈRE LECTURE AU SÉNAT

-

III. EN DEUXIÈME LECTURE, UN TEXTE TRANSMIS

AU SÉNAT ÉQUILIBRÉ ET DE COMPROMIS QUI N'APPELLE PAS DE

MODIFICATION

-

I. UN TEXTE CONFIANT DE NOUVELLES

RESPONSABILITÉS À LA CEA AU SERVICE DE LA PROTECTION DE SON

PATRIMOINE ROUTIER ET DE LA TRANSITION ÉCOLOGIQUE DU TRANSPORT DE

MARCHANDISES

-

EXAMEN DES ARTICLES

-

Article 1er bis A

(suppression maintenue)

Possibilité pour la Collectivité européenne d'Alsace d'intégrer,

parmi les véhicules taxables, ceux de plus de 2,5 tonnes,

sous réserve de la révision de la directive « Eurovignette »

-

Article 1er ter

(suppression maintenue)

Possibilité de prise en compte, à compter de 2023, et sous réserve

de la révision de la directive « Eurovignette », des émissions de dioxyde

de carbone des véhicules taxables dans la définition

des taux kilométriques de la taxe

-

Article 1er quater

(suppression maintenue)

Renforcement du droit d'information et de l'accompagnement

de la Collectivité européenne d'Alsace par l'État

pour la mise en oeuvre de la taxe

-

Article 1er quinquies

(non modifié)

Modification rédactionnelle

-

Article 1er sexies

(non modifié)

Possibilité pour les redevables occasionnels de s'acquitter de la taxe

par le biais d'une plateforme électronique

-

Article 1er septies

(non modifié)

Restriction du champ des utilisateurs du véhicule solidairement responsables du paiement de la taxe aux personnes morales

et des conditions dans lesquelles le conducteur du véhicule

peut être solidairement responsable du paiement de la taxe

-

Article 1er octies

(suppression maintenue)

Possibilité donnée à la Collectivité européenne d'Alsace

de mettre en place une procédure de régularisation

sans pénalité au bénéfice des seuls redevables occasionnels de la taxe

-

Article 1er decies

(non modifié)

Agrément par le procureur de la République des agents assermentés de la Collectivité européenne d'Alsace pour constater les infractions à la taxe

-

Article 1er undecies

(suppression maintenue)

Procédure de transaction à la contravention encourue

en cas de non-respect des dispositions relatives à la taxe

-

Article 1er duodecies

(suppression maintenue)

Possibilité pour la Collectivité européenne d'Alsace

de mettre en place des dispositifs de contrôle automatique

-

Article 1er terdecies A

(non modifié)

Précision rédactionnelle

mode de constatation de l'irrégularité dans le cadre

de la procédure de taxation d'office

-

Article 1er terdecies B

(non modifié)

Compétence donnée à la Collectivité européenne d'Alsace

pour déterminer le montant des frais de dossier

en cas de mise en oeuvre de la procédure de taxation d'office

-

Article 1er quaterdecies

(non modifié)

Sanction de comportements frauduleux commis en état de récidive

-

Article 1er sexdecies

(non modifié)

Améliorer l'articulation du calendrier des délibérations

de la Collectivité européenne d'Alsace dans le cadre

de la mise en oeuvre de la taxe

-

Article 1er septdecies

(non modifié)

Remise par le Gouvernement au Parlement d'un rapport d'étape

sur le bilan de la mise en oeuvre de la taxe et évaluation

des reports de trafic

-

Article 1er octodecies

(non modifié)

Création d'un comité visant à faciliter la concertation

des acteurs publics locaux en matière de taxation des poids lourds

-

Article 1er novodecies

(non modifié)

Restriction de l'accès au fichier des immatriculations

-

Article 2 bis

(suppression maintenue)

Délai dont dispose le préfet pour rendre son avis

sur les projets de modification substantielle des autoroutes

relevant de la Collectivité européenne d'Alsace

-

Article 4

(non modifié)

Renforcement des modalités de contrôle et de sanction

de l'interdiction de circulation des véhicules de transport routier

de marchandises en transit sur certains axes

-

Article 5

(non modifié)

Précision des modalités de reprise des engagements de l'État

par l'Eurométropole de Strasbourg relatifs à la concession

de l'autoroute A355

-

Article 1er bis A

-

EXAMEN EN COMMISSION

-

LA LOI EN CONSTRUCTION

N° 455

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 9 février 2022

RAPPORT

FAIT

au nom de la commission de l'aménagement du territoire et du développement durable (1) sur le projet de loi, modifié par l'Assemblée nationale, ratifiant les ordonnances prises sur le fondement de l'article 13 de la loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d' Alsace ,

Par M. Jean-Claude ANGLARS,

Sénateur

(1) Cette commission est composée de : M. Jean-François Longeot , président ; M. Didier Mandelli, Mmes Nicole Bonnefoy, Marta de Cidrac, MM. Joël Bigot, Rémy Pointereau, Frédéric Marchand, Guillaume Chevrollier, Mme Marie-Claude Varaillas, MM. Jean-Pierre Corbisez, Pierre Médevielle, Ronan Dantec , vice-présidents ; M. Cyril Pellevat, Mme Angèle Préville, MM. Pascal Martin, Bruno Belin , secrétaires ; MM. Jean-Claude Anglars, Jean Bacci, Étienne Blanc, François Calvet, Michel Dagbert, Mme Patricia Demas, MM. Stéphane Demilly, Michel Dennemont, Gilbert-Luc Devinaz, Mme Nassimah Dindar, MM. Gilbert Favreau, Jacques Fernique, Mme Martine Filleul, MM. Fabien Genet, Hervé Gillé, Éric Gold, Daniel Gueret, Mmes Nadège Havet, Christine Herzog, MM. Jean-Michel Houllegatte, Olivier Jacquin, Gérard Lahellec, Mme Laurence Muller-Bronn, MM. Louis-Jean de Nicolaÿ, Philippe Pemezec, Mmes Évelyne Perrot, Marie-Laure Phinera-Horth, Kristina Pluchet, MM. Jean-Paul Prince, Bruno Rojouan, Mme Denise Saint-Pé, MM. Philippe Tabarot, Pierre-Jean Verzelen .

Voir les numéros :

|

Sénat : |

Première lecture : 755 (2020-2021), 125 , 127 , 128 et T.A. 35 (2021-2022) Deuxième lecture : 410 et 456 (2021-2022) |

|

Assemblée nationale ( 15 ème législ.) : |

Première lecture : 4689 , 4894 et T.A. 767 |

L'ESSENTIEL

- 3 novembre 2021 , la commission de l'aménagement du territoire et du développement durable, réunie sous la présidence de Jean-François Longeot, établit son texte suivant les propositions du rapporteur Jean-Claude Anglars sur le projet de loi ratifiant les ordonnances prises sur le fondement de l'article 13 de la loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d'Alsace . 37 amendements sont ainsi adoptés .

- 16 novembre 2021 , le Sénat approuve le projet de loi par 240 voix pour et 24 voix contre, après l'avoir enrichi de 3 amendements lors de la séance publique .

- 27 janvier 2022 , le texte adopté en première lecture par l'Assemblée nationale le 26 janvier 2022 est transmis au Sénat.

- 9 février 2022 , la commission de l'aménagement du territoire et du développement durable du Sénat adopte sans modification le texte transmis par l'Assemblée nationale en vue d'une adoption conforme en séance publique.

Le projet de loi n° 755 (2020-2021) répond à une promesse ancienne de l'exécutif , très attendue par la Collectivité européenne d'Alsace (CEA) pour l'exercice de ses responsabilités dans le domaine stratégique de la gestion des infrastructures et du transport routier.

Depuis le transfert décidé en 2019 1 ( * ) , et effectif depuis le 1 er janvier 2021 , la CEA est propriétaire de la voirie nationale non concédée sur son territoire. L'enjeu principal du texte, qui propose de ratifier trois ordonnances entrées en vigueur en mai 2021, est de doter cette collectivité des outils nécessaires pour pouvoir assumer cette nouvelle compétence dans de bonnes conditions , en vue de réguler les flux de transport routier de marchandises . La possibilité donnée à cette dernière de mettre en place une taxe sur le transport routier de marchandises sur certaines voies de son domaine public routier est à cet égard la mesure la plus emblématique . Celle-ci a fait l'objet d'une concertation étroite avec les acteurs locaux principalement concernés. Cette nouvelle étape de décentralisation et de mise en cohérence des compétences de la CEA avec sa réalité territoriale va dans le bon sens.

Derrière son apparente technicité, ce projet de loi soulève des sujets de fond aux implications très concrètes et cruciales pour les collectivités directement et indirectement concernées 2 ( * ) . Le rapporteur de la commission, Jean-Claude Anglars, en collaboration avec le rapporteur de la commission des lois saisie pour avis, a donc pris le temps de l'écoute, y compris au plus près du terrain, en Alsace .

Suivant son rapporteur, la commission a approuvé les orientations du texte , sous le bénéfice de 37 amendements visant principalement à améliorer le dispositif de taxation du transport routier de marchandises dans le triple objectif de :

- renforcer son efficacité pour le rendre à la fois plus opérationnel et transposable aux collectivités territoriales qui le souhaiteraient, ainsi que le permet désormais la loi « Climat et résilience » 3 ( * ) ;

- garantir son acceptabilité en associant, par la concertation , les collectivités territoriales voisines de l'Alsace, et en garantissant une meilleure évaluation des « effets de bord » liés aux reports de trafic ;

- promouvoir une transition bas carbone en anticipant la mise à jour de la réglementation européenne en la matière.

I. UN TEXTE CONFIANT DE NOUVELLES RESPONSABILITÉS À LA CEA AU SERVICE DE LA PROTECTION DE SON PATRIMOINE ROUTIER ET DE LA TRANSITION ÉCOLOGIQUE DU TRANSPORT DE MARCHANDISES

A. LE RÉSEAU ROUTIER ALSACIEN DANS UNE SITUATION PROBLÉMATIQUE, UNE COLLECTIVITÉ EN ATTENTE DE SOLUTION

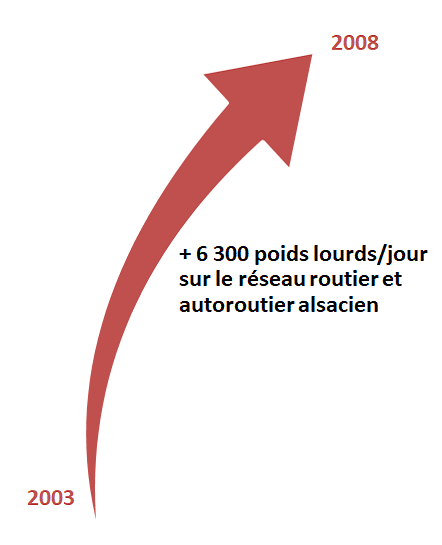

Source : Gouvernement

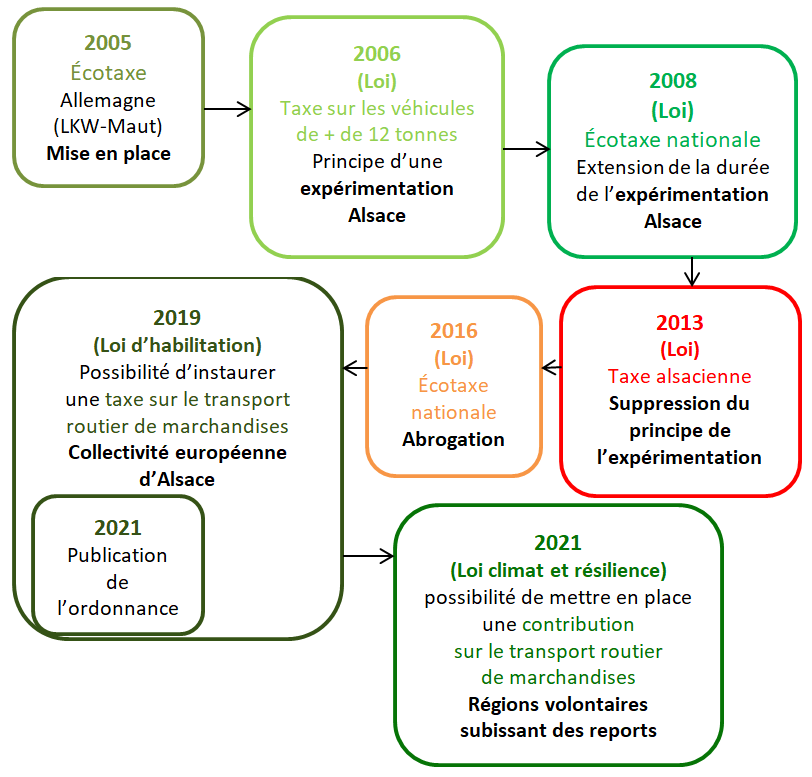

L'Alsace souhaite l'instauration d'une taxe sur le transport routier de marchandises depuis 2005. Cette demande ancienne s'explique par le report significatif que subissent les routes et autoroutes alsaciennes, à partir des routes allemandes, depuis la mise en place, au 1 er janvier 2005, par l'Allemagne d'une taxe kilométrique s'appliquant aux poids lourds de plus de 12 tonnes. Les effets de bord du dispositif allemand ont été massifs pour l'Alsace.

Certains axes du sillon rhénan sont particulièrement congestionnés avec un trafic composé à plus de 15 % de poids lourds .

Aucune réponse concrète n'a été apportée entre 2006 et aujourd'hui pour remédier à cette situation problématique, en dépit de nombreuses tentatives : pourtant au coeur des débats parlementaires depuis quinze ans, la taxation du transport de marchandises n'a pu voir le jour en raison d'une histoire mouvementée.

« Il était temps ! »

Témoignage de Sénateurs alsaciens entendus par le rapporteur (13 octobre 2021)

B. DES BÉNÉFICES ATTENDUS SUR LE COÛT DU TRANSPORT ROUTIER DE MARCHANDISES ET LE RÉÉQUILIBRAGE DES FLUX

Compte tenu des coûts , des inconvénients et des externalités environnementales négatives induits par le trafic massif de poids lourds sur les voies alsaciennes (pollution de l'air, bruit, dégradation du réseau routier, émissions de gaz à effet de serre), la mise en place de cette taxe poursuit 3 objectifs principaux :

- compenser la dégradation de la voirie causée par un véhicule lourd suivant la logique de l'« utilisateur-payeur » ;

- réduire l'impact environnemental du transport routier de marchandises, secteur fortement émetteur de gaz à effet de serre, par l'effet induit sur le renouvellement des flottes , ou encore sur le renforcement de la compétitivité des modes ferroviaire et fluvial ;

- rééquilibrer les flux de poids lourds en transit pour limiter les itinéraires de fuite des trop nombreux véhicules qui se soustraient au paiement de la taxe allemande en empruntant gratuitement les routes alsaciennes.

C. UNE COLLECTIVITÉ DOTÉE DE LARGES MARGES DE MANoeUVRE DANS LE RESPECT DU CADRE EUROPÉEN

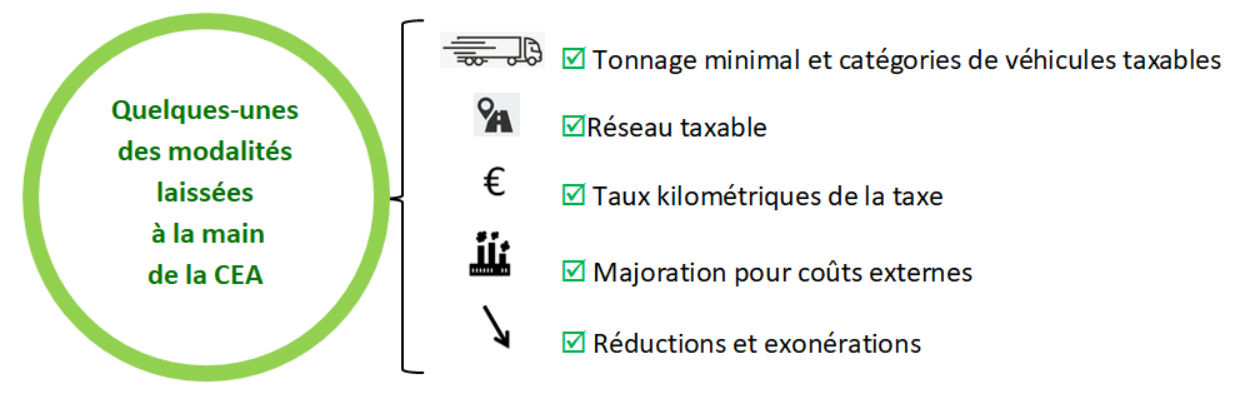

Le projet de loi de ratification conforte la latitude importante laissée par l'ordonnance 4 ( * ) à la CEA pour la définition des critères de la taxe alsacienne . Cette souplesse mérite d'être approuvée : elle permettra à la CEA d'adapter ses outils aux réalités territoriales.

Ce dispositif, souple et adapté, s'inscrit néanmoins dans le respect du cadre de la réglementation européenne en vigueur, notamment s'agissant de la définition du seuil minimal de taxation des poids lourds qui relève de la CEA (nécessairement compris entre 3,5 et 12 tonnes), ou encore de la différenciation des taux kilométriques en fonction de la classe EURO du véhicule (selon le niveau d'émissions polluantes : oxyde d'azote, monoxyde de carbone, hydrocarbure et particules fines).

Le projet de loi propose la ratification de deux autres ordonnances 5 ( * ) , l'une concerne les modalités de gestion des autoroutes transférées à la CEA, l'autre les conditions de reprise par l'Eurométropole de Strasbourg de la gestion de l'autoroute A355.

II. ENRICHIR LE TEXTE POUR AMÉLIORER SON EFFICACITÉ, MIEUX ASSOCIER LES COLLECTIVITÉS LIMITROPHES ET ANTICIPER LES ÉVOLUTIONS PROCHAINES DU CADRE EUROPÉEN : LES APPORTS DE L'EXAMEN DU TEXTE EN PREMIÈRE LECTURE AU SÉNAT

A. RENFORCER L'EFFICACITÉ DU DISPOSITIF : POUR UN MODÈLE PLUS OPÉRATIONNEL ET PLUS FACILE À DÉCLINER

La taxe sur le transport routier de marchandises, prévue par l'ordonnance que le projet de loi propose de ratifier, s'appliquerait à un périmètre limité au réseau routier de la CEA . Or la loi « Climat et résilience » prévoit, sous certaines conditions, de laisser la possibilité aux régions volontaires d'instituer, à partir de 2024, des contributions spécifiques sur le transport routier de marchandises sur les voies qui pourraient être mises à leur disposition dans le cadre du projet de loi « 3Ds ». Dans un souci de pragmatisme et dans un esprit de responsabilité, la commission a donc souhaité améliorer un dispositif susceptible de servir de modèle dans la perspective de la mise en place de futures taxes régionales .

Afin de garantir une bonne articulation entre différentes taxes sur le transport routier et de renforcer le caractère opérationnel du dispositif proposé , elle a adopté, sur la proposition du rapporteur, plusieurs compléments au texte pour en améliorer l'efficacité et faciliter sa déclinaison par d'autres collectivités volontaires.

La commission a ainsi complété la palette d'outils à la disposition de la CEA pour la mise en oeuvre de cette taxe , en élargissant et en assouplissant la gamme des solutions technologiques mises à sa disposition pour la constatation et le paiement de la taxe (recours au « ticketing » pour les redevables occasionnels) (article 1 er sexies) .

Par ailleurs, elle a aggravé les sanctions , afin de les rendre plus dissuasives en cas d'intention frauduleuse (articles 1 er terdecies et 1 er quaterdecies ), et a renforcé les mesures de contrôle du paiement de la taxe en permettant à la CEA d'installer des dispositifs de contrôle automatisé (article 1 er duodecies ).

Afin de renforcer le caractère opérationnel du dispositif , le Sénat a adopté en séance publique un amendement d'Olivier Jacquin et des membres du groupe Socialiste, Écologiste et Républicain visant à inclure les chargeurs dans la consultation préalable à la mise en oeuvre de la taxe (article 1 er septdecies A).

B. PRENDRE EN COMPTE LES PRÉOCCUPATIONS DES COLLECTIVITÉS LIMITROPHES PAR LA CONCERTATION ET L'ÉVALUATION

La CEA appelle de ses voeux une régulation du transport de marchandises depuis si longtemps qu'il est fondamental qu'elle dispose au plus vite des moyens juridiques pour la mettre en oeuvre dans les meilleurs délais. Pour autant, la commission n'est pas restée sourde aux inquiétudes des collectivités limitrophes , qui craignent de possibles reports de trafics sur leur territoire et s'inquiètent de l'articulation entre la taxe alsacienne et de futures taxes régionales.

C'est pourquoi la commission a complété le texte par de nouvelles dispositions visant à :

- créer les conditions d'une concertation entre les acteurs publics locaux par l'intermédiaire d'un comité ayant vocation à se réunir annuellement pour débattre de la taxation des poids lourds jusqu'à la mise en oeuvre de la mesure par l'Alsace (article 1 er octodecies ) ;

- renforcer les exigences au regard de l' évaluation des reports de trafic sur le réseau du domaine public des régions, des départements et des communes voisines, en prévoyant notamment un rapport d'étape remis par le Gouvernement deux ans après l'institution de la taxe , afin de disposer d'un retour d'expérience rapide, avant la mise en oeuvre de potentielles autres taxes sur le transport routier de marchandises (article 1 er septdecies).

En séance publique, le Sénat a adopté un amendement d'Olivier Jacquin et des membres du groupe Socialiste, Écologiste et Républicain précisant que le rapport d'étape introduit par la commission comprend un bilan d'évaluation des reports de trafic sur l'A31 .

C. ANTICIPER LA RÉVISION EN COURS DE LA DIRECTIVE EUROVIGNETTE

La révision prochaine la directive « Eurovignette » est susceptible de conduire à une prise en compte des émissions de CO 2 dans la définition du taux kilométrique de la taxe .

La commission a enrichi le texte afin de prendre en compte cette possible évolution. La CEA sera donc en mesure d'adapter, l'heure venue et sans attendre une décision du législateur, ses délibérations aux exigences de demain (article 1 er ter ).

En séance publique, ce volet a été complété par un amendement d'Olivier Jacquin et des membres du groupe Socialiste, Écologiste et Républicain pour permettre à la Collectivité européenne d'Alsace d' intégrer les plus de 2,5 tonnes parmi les véhicules taxables, sous réserve de la révision de la directive « Eurovignette ».

III. EN DEUXIÈME LECTURE, UN TEXTE TRANSMIS AU SÉNAT ÉQUILIBRÉ ET DE COMPROMIS QUI N'APPELLE PAS DE MODIFICATION

L'Assemblée nationale a adopté, le 26 janvier 2022, un texte comptant désormais 21 articles .

De nombreux apports du Sénat ont été conservés par les députés qui se sont inscrits dans le même état d'esprit constructif de parfaire le projet de loi du Gouvernement, pour permettre son application dans de bonnes conditions.

Dans le détail, 10 des articles insérés au Sénat ont été adoptés conformes ou modifiés à la marge , parmi lesquels la création d'un comité de concertation des collectivités territoriales en matière de taxation des poids lourds (article 1 er octodecies ) ou encore celui aggravant les sanctions en cas de comportement frauduleux (article 1 er terdecies ). Certains articles introduits au Sénat ont été modifiés, sans remise en cause des objectifs poursuivis par le Sénat. À titre d'exemple, l'article 1 er sexies a été intégralement réécrit, mais le « ticketing », dispositif demandé par la Collectivité européenne d'Alsace en faveur des redevables occasionnels, a été préservé, conformément à la volonté du Sénat.

Plusieurs articles ont fait l'objet de rédaction de compromis entre les deux assemblées, comme le délai de remise du rapport définitif du Gouvernement au Parlement pour l'évaluation de mise en place de la taxe (article 1 er septdecies ), réduit de 5 à 3 ans, contrepartie de la suppression du rapport d'étape à 2 ans, introduit au Sénat à l'initiative du rapporteur.

On peut regretter que plusieurs apports significatifs du Sénat n'aient pas été conservés par les députés . Tel est ainsi le cas des dispositions qui visaient à anticiper la révision de la directive « Eurovignette » (articles 1 er bis A et 1 er ter ) ou encore à permettre à la Collectivité européenne d'Alsace d'installer des dispositifs de contrôle automatisé (article 1 er duodecies ). La commission juge ces reculs regrettables pour la qualité de notre législation .

En dépit de ces réserves et dans un esprit de responsabilité et d'ouverture à l'égard des territoires , la commission de l'aménagement du territoire et du développement durable a estimé primordial que ce projet de loi tant attendu puisse être adopté définitivement avant la fin de la présente session parlementaire .

Les travaux du Sénat, comme ceux de l'Assemblée nationale, ont convergé dans le sens d'une amélioration notable du texte pour le rendre plus opérationnel et plus robuste juridiquement.

Dans ces conditions, la commission a estimé souhaitable de ne pas retarder davantage l'adoption définitive d'un texte très attendu localement. Enfin, il est apparu très opportun de donner à ce texte sa pleine valeur législative.

Le projet de loi sera examiné en séance publique le 17 février prochain.

EXAMEN DES ARTICLES

Article 1er bis A

(suppression maintenue)

Possibilité

pour la Collectivité européenne d'Alsace

d'intégrer,

parmi les véhicules taxables, ceux de plus de

2,5 tonnes,

sous réserve de la révision de la directive

« Eurovignette »

Cet article, qui visait à permettre à la Collectivité européenne d'Alsace d'appliquer la taxe aux véhicules utilitaires légers et aux poids lourds de transport de marchandises de plus de 2,5 tonnes, sous réserve de la révision en ce sens de la directive « Eurovignette », a été supprimé par l'Assemblée nationale.

Dans le souci de permettre une adoption conforme du projet de loi, la commission a maintenu la suppression de cet article, malgré ses réserves quant aux arguments de l'Assemblée nationale pour justifier sa position.

I. Un risque de contournement de la taxe par l'utilisation de véhicules utilitaires légers

L'article 3 de l'ordonnance n° 2021-659 6 ( * ) du 26 mai 2021 prévoit que le poids total autorisé en charge des véhicules taxables « est supérieur à une valeur déterminée par délibération de la Collectivité européenne d'Alsace qui est supérieure ou égale à 3,5 tonnes et inférieure à 12 tonnes ».

Cet intervalle prévu pour la définition du seuil minimal de taxation des véhicules exclut donc de fait un certain nombre de véhicules, et en particulier les véhicules utilitaires légers (VUL). Il existe donc un potentiel risque d'« éclatement » des chargements des poids lourds en plusieurs VUL dans le but de contourner la taxe. D'après la Collectivité européenne d'Alsace, « ce risque n'est pas jugé considérable à ce stade. En revanche, à terme, comme en Belgique, la question des VUL [...] se posera ou sera posée par les transporteurs poids lourds qui argueront d'une concurrence déloyale. [...] L'absence de taxation des VUL semble être un sujet de deuxième ordre compte tenu des différences de capacité d'emport » 7 ( * ) .

Or, comme l'a relevé la mission d'information relative au transport de marchandises face aux impératifs environnementaux 8 ( * ) , la multiplication des VUL alimente les pics de congestion, qui constituent une source bien identifiée de pollution atmosphérique. En outre, on estime que les VUL contribuent à hauteur de 19 % des émissions de gaz à effet de serre du secteur des transports en France 9 ( * ) .

En outre, la directive « Eurovignette » 10 ( * ) , qui définit le cadre de la taxation du transport de marchandises au sein de l'Union européenne, est actuellement en cours de révision. Cette révision porte notamment sur l'intégration des véhicules utilitaires légers parmi les véhicules taxables.

II. Un dispositif inséré au Sénat pour anticiper la révision de la directive « Eurovignette »

Afin d'anticiper la révision de la directive « Eurovignette », le Sénat a adopté, en séance publique, par un amendement 11 ( * ) de M. Olivier Jacquin et des membres du groupe Socialiste, Écologiste et Républicain, l'article 1 er bis A visant à permettre à la Collectivité européenne d'Alsace de choisir le seuil minimal de taxation des véhicules entre 2,5 et 12 tonnes (en lieu et place de 3,5 à 12 tonnes), sous réserve de l'entrée en vigueur de la révision de ladite directive.

Il s'agit bien d'une possibilité laissée à la main de la Collectivité européenne d'Alsace, qui serait libre de s'en saisir ou non.

III. Un article supprimé par l'Assemblée nationale

En commission à l'Assemblée nationale, un amendement 12 ( * ) portant suppression de l'article 1 er bis A du rapporteur Vincent Thiébaut a été adopté, estimant qu'il n'était pas souhaitable d'anticiper la révision de la directive tant qu'elle n'était pas stabilisée ni transposée dans la loi et d'autre part, qu'un tel contournement de la taxe par les VUL n'était pas avéré.

IV. Un article qui aurait pourtant permis d'anticiper d'éventuels contournements de la taxe et donné davantage de marges de manoeuvre à la Collectivité européenne d'Alsace, dans le respect du cadre fixé par le droit européen

La commission regrette cette suppression , estimant qu'une anticipation de la directive aurait été bienvenue. Par ailleurs, elle considère qu'une telle évolution n'était pas de nature à porter atteinte à la lisibilité et à la qualité de la norme dans la mesure où son entrée en vigueur serait conditionnée à la révision de la directive « Eurovignette ».

En outre, la commission considère que cet article aurait permis de donner davantage de marges de manoeuvre à la Collectivité européenne d'Alsace en élargissant l'intervalle au sein duquel cette dernière pouvait choisir de fixer le poids minimal de taxation.

En dépit de ces réserves et afin de permettre l'adoption définitive du projet de loi, la commission n'a pas souhaité rétablir l'article 1 er bis A.

La commission a maintenu la suppression de l'article 1 er bis A.

Article 1er ter

(suppression maintenue)

Possibilité de

prise en compte, à compter de 2023, et sous réserve

de la

révision de la directive « Eurovignette », des

émissions de dioxyde

de carbone des véhicules taxables dans la

définition

des taux kilométriques de la taxe

Cet article, qui visait à permettre à la Collectivité européenne d'Alsace de prendre en compte les émissions de CO 2 dans les taux kilométriques de la taxe, sous réserve de la révision de la directive « Eurovignette », a été supprimé par l'Assemblée nationale.

Dans le souci d'une adoption conforme du projet de loi, la commission a maintenu la suppression de cet article, malgré ses réserves quant aux arguments de l'Assemblée nationale pour justifier sa position.

I. Une taxe imparfaite qui ne tient pas compte des émissions de gaz à effet de serre

Conformément aux dispositions prévues par la version actuellement en vigueur de la directive « Eurovignette », l'ordonnance n° 2021-659 du 26 mai 2021 prévoit, à son article 12, que les taux kilométriques sont, sur l'ensemble du réseau taxable, « différenciés en fonction de la classe d'émission EURO du véhicule ».

La norme EURO détermine des seuils maximaux des émissions nocives à la santé et à l'environnement . En revanche, elle ne prend pas en compte les émissions de gaz à effet de serre . Aussi, d'après la mission d'information relative au transport de marchandises face aux impératifs environnementaux : « Si les nouveaux véhicules ont tendance à être davantage économes, notamment au regard des objectifs imposés par l'Union européenne aux constructeurs, il s'agit d'un indicateur imparfait de l'impact climatique des poids lourds ».

II. Un article inséré au Sénat pour anticiper la révision de la directive « Eurovignette »

Afin d' améliorer l'efficacité de cette taxe au regard des objectifs de réduction des émissions de gaz à effet de serre du secteur des transports , et compte tenu de la révision de la directive « Eurovignette » à venir , qui pourrait vraisemblablement intégrer la prise en compte des émissions de CO 2 dans le calcul des taux kilométriques, la commission a inséré par deux amendements 13 ( * )14 ( * ) identiques du rapporteur et du rapporteur pour avis un article 1 er ter . Ces dispositions visaient à anticiper la révision de la directive , mais leur entrée en vigueur aurait été conditionnée par l'entrée en vigueur de la nouvelle version de la directive .

III. Un dispositif supprimé par l'Assemblée nationale

Suivant la même logique que pour l'article 1 er bis A, en commission, par un amendement 15 ( * ) du rapporteur, l'Assemblée nationale a souhaité supprimer cet article.

IV. Une évolution ambitieuse qui aurait permis d'améliorer l'efficacité de la taxe

De même que pour l'article précédent, la commission regrette la suppression de cet article , qui aurait permis d' améliorer l'efficacité environnementale de la taxe dans le respect du droit européen .

Néanmoins, dans une logique de responsabilité et afin de permettre l'adoption définitive du projet de loi, la commission n'a pas souhaité rétablir l'article 1 er ter.

La commission a maintenu la suppression de l'article 1 er ter.

Article 1er quater

(suppression maintenue)

Renforcement du

droit d'information et de l'accompagnement

de la Collectivité

européenne d'Alsace par l'État

pour la mise en oeuvre de la

taxe

Cet article, qui visait à renforcer le droit d'information de la Collectivité européenne d'Alsace, d'une part, et les responsabilités de l'État dans la définition des méthodologies associées à certaines évaluations et dans la définition des « zones peuplées », d'autre part, a été supprimé par l'Assemblée nationale.

La commission a maintenu la suppression de cet article, malgré ses réserves quant aux arguments de l'Assemblée nationale pour justifier sa position, dans le souci de ne pas remettre en cause un vote conforme du projet de loi.

I. Une ordonnance lacunaire dans l'accompagnement de la Collectivité européenne d'Alsace pour l'instauration de sa taxe

Si l'ordonnance n° 2021-659 du 26 mai 2021 donne d' importantes marges de manoeuvre à la Collectivité européenne d'Alsace dans le choix des paramètres pour l'instauration de sa taxe, il apparaît qu'un meilleur accompagnement des services de l'État dans la définition et l'évaluation de la taxe est nécessaire.

D'une part, les articles de l'ordonnance relatifs à la mise en place d'une majoration couvrant les coûts générés par la pollution (articles 15 à 20) et à son évaluation semblent, en l'état, relativement complexes à mettre en oeuvre faute d'un accompagnement suffisant de l'État . À titre d'exemple, en ce qui concerne l'évaluation des coûts kilométriques résultant de la pollution générée par les poids lourds qui doit servir de base à la définition de la majoration, il est prévu que la méthode d'évaluation soit précisée « en tant que de besoin » (article 18) par les ministres chargés du budget et des transports. Or, une telle évaluation semble nécessaire, et non facultative.

Par ailleurs, l'article 19 de l'ordonnance prévoit que la majoration relative à la pollution sonore est nulle pour les tronçons qui ne traversent pas des zones peuplées. Or, cette ordonnance ne précise pas comment seront définies ces zones peuplées .

II. Un article inséré au Sénat pour renforcer le droit d'information de la Collectivité européenne d'Alsace et l'accompagnement de l'État pour la mise en oeuvre de cette taxe

La commission a adopté, sur proposition du rapporteur pour avis, un amendement 16 ( * ) pour insérer un article 1 er quater afin de renforcer le droit d'information de la Collectivité européenne d'Alsace , d'une part, et les responsabilités de l'État dans la mise en oeuvre de la taxe , d'autre part.

L'article 1 er quater visait ainsi, en premier lieu, à prévoir que l'État transmet à la Collectivité européenne d'Alsace, à sa demande, toute information relative :

- à la prise en compte des coûts résultants pour la société de la pollution atmosphérique et sonore générée par les véhicules taxables utilisant les portions de réseau taxable sur lesquelles la majoration s'applique (1°) ;

- à l'évaluation de ces coûts (2°) ;

- au contrôle de l'efficacité de cette majoration (4°).

Ensuite, il proposait de rendre obligatoire la définition , par les ministres respectivement chargés du budget et des transports , d'une méthode d'évaluation pour évaluer les coûts permettant de fixer les montants de la majoration pour coûts externes (2°).

En outre, l'article 1 er quater avait pour objectif de définir , à l'échelle nationale , les critères déterminant le classement de zones en « zones peuplées » (3°).

Enfin, cet article précisait les conditions selon lesquelles la Collectivité européenne d'Alsace transmet à l'État toute information nécessaire à la communication préalable à la mise en oeuvre de la taxe à la Commission européenne.

III. Un dispositif supprimé par l'Assemblée nationale

En commission, par un amendement 17 ( * ) du rapporteur, l'AN a souhaité supprimer cet article, estimant qu'il aurait pour conséquence de mettre en place une procédure lourde et de nature à entraver la liberté d'action de la Collectivité européenne d'Alsace.

IV. Une évolution qui aurait pourtant permis d'améliorer l'efficacité de la taxe et de faciliter la mise en oeuvre d'un cadre harmonisé pour les futures taxes à venir

La commission est réservée quant aux arguments avancés par l'Assemblée nationale pour supprimer cet article.

D'une part, s'il avait effectivement pour conséquence d'alourdir l'accompagnement de l'État, la procédure prévue par l'ordonnance semblait en tout état de cause plus lourde pour la Collectivité européenne d'Alsace sans accompagnement de l'État . La définition et l'évaluation de la majoration couvrant les coûts générés par la pollution semblent plus compliquées à mettre en place par la collectivité seule que par l'État, d'autant plus que la définition de la méthode d'évaluation par l'État aurait eu le mérite d'être exploitable par les potentielles autres collectivités souhaitant instaurer une taxe à leur tour .

En outre, si la définition des « zones peuplées » pouvait sembler réduire la liberté d'action de la Collectivité européenne d'Alsace, elle aurait néanmoins conforté le dispositif juridique en favorisant une harmonisation, à l'échelle nationale, des critères permettant de définir une zone peuplée.

Malgré ces réserves, et afin de permettre l'adoption définitive de ce projet de loi, la commission a maintenu la suppression de l'article 1 er quater.

Article 1er quinquies

(non modifié)

Modification

rédactionnelle

Cet article, introduit au Sénat afin de clarifier le régime des dérogations à la taxe, a été modifié à la marge par un amendement rédactionnel à l'Assemblée nationale.

La commission a adopté l'article sans modification.

L'article 23 de l'ordonnance n° 2021-659 du 26 mai 2021 permet à la Collectivité européenne d'Alsace d' exonérer certaines catégories de véhicules de la taxe (véhicules affectés aux transports intérieurs aux enceintes des chantiers ou des entreprises, véhicules constitués d'un châssis routier sur lesquels sont installés à demeure, dans le cadre de travaux publics et industriels, certains équipements et qui sont utilisés pour le transport de ces équipements, véhicules de collection, véhicules spécialisés transportant du matériel de crique ou de fêtes foraines, véhicules utilisés pour les centres équestres et certains véhicules utilisés dans le secteur de l'agriculture).

Le Sénat a adopté en commission, un amendement 18 ( * ) rédactionnel du rapporteur pour introduire un article 1 er quinquies. À L'Assemblée nationale, en commission, un amendement rédactionnel 19 ( * ) du rapporteur , a permis de préciser que les véhicules en question pourront être exonérés « de la taxe ».

Favorable à cette précision, la commission a adopté l'article 1 er quinquies sans modification.

Article 1er sexies

(non modifié)

Possibilité

pour les redevables occasionnels de s'acquitter de la taxe

par le biais

d'une plateforme électronique

Cet article, visant à introduire une procédure permettant aux redevables occasionnels de s'acquitter de la taxe par le biais d'une plateforme électronique (« ticketing ») , a été réécrit à l'Assemblée nationale sans en modifier la portée.

La commission a maintenu cette réécriture qui conserve le même objectif que l'article inséré au Sénat et qui intègre une procédure de régularisation sans frais, poursuivant ainsi l'objectif fixé à l'article 1 er octies introduit au Sénat.

I. L'absence de procédure prévue pour la constatation de la taxe due par les redevables occasionnels

L'article 27 de l'ordonnance n° 2021-659 du 26 mai 2021 prévoit que, hormis les véhicules exonérés de la taxe, les véhicules taxables utilisant le réseau taxable doivent :

1) faire l'objet d'une déclaration avant l'intervention du fait générateur ;

2) disposer d'un équipement électronique embarqué du système européen de télépéage et mis à disposition soit par la Collectivité européenne d'Alsace soit par un prestataire du service européen de télépéage.

En revanche, aucune procédure n'est prévue pour les redevables occasionnels pour qui se doter d'un équipement électronique embarqué pour un ou quelques passages sur des voies du réseau taxables constituerait une procédure particulièrement contraignante.

II. Un article inséré au Sénat pour répondre à cet angle mort

Afin de pallier cette insuffisance, le Sénat a adopté en commission, trois amendements 20 ( * )21 ( * )22 ( * ) identiques du rapporteur, du rapporteur pour avis et de Sabine Drexler pour mettre en place la possibilité, pour les redevables de la taxe qui ne seraient pas équipés d'un équipement électronique embarqué, de s'acquitter de la taxe par le biais d'une plateforme électronique (qui pourrait par exemple être accessible depuis un téléphone portable).

III. Un dispositif réécrit à l'Assemblée nationale mais poursuivant le même objectif

L'article 1 er sexies a été intégralement réécrit, en commission, par un amendement 23 ( * ) du rapporteur et modifié de façon plus marginale, en séance publique, par plusieurs amendements rédactionnels.

Il poursuit néanmoins strictement le même objectif , à savoir mettre en place une solution dite de « ticketing » pour les redevables occasionnels de la taxe. La création d'un nouvel article 27-1 introduit au 1° bis vise plus spécifiquement à mettre en place un tel dispositif en prévoyant que les véhicules peuvent soit disposer d'un équipement électronique, soit être dispensés des obligations prévues à l'article 27 lorsqu'est déposée, préalablement au fait générateur, une déclaration précisant les caractéristiques du véhicule et du trajet. L'article 27-2 précise qu'une délibération de la Collectivité européenne d'Alsace doit déterminer les conditions de recours à ces deux options . En complément du 1°, qui permet la coordination entre ce dispositif et les dispositions de l'article 27, les 2°, 3° et 4° procèdent à des coordinations aux articles 28, 29 et 31. Un article 31-1 est inséré par le 4° bis afin de préciser les modalités de paiement de la taxe en cas de recours à la solution de « ticketing ».

Par ailleurs, un article 33-1 est introduit au 4° ter . Il vise d'une part à fixer le montant de la majoration à 30 euros en cas de retard de paiement ou de paiement d'un acompte insuffisant. D'autre part, il reprend l'idée initialement introduite par le Sénat à l'article 1 er octies de mise en place d'une procédure de régularisation sans frais lorsque la déclaration est déposée ou rectifiée dans un délai, déterminé par délibération de la Collectivité européenne d'Alsace, ne pouvant excéder cinq jours à compter du fait générateur de la taxe et lorsque l'acompte est régularisé dans le même délai. La commission estime que le maintien d'une telle procédure est satisfaisant, même si les conditions de mise en oeuvre sont bien moins détaillées que celles initialement prévues à l'article 1 er octies (cf. commentaire de cet article).

Enfin, le 5° de l'article réécrit par l'Assemblée nationale procède à une coordination à l'article 49 de l'ordonnance relatif aux missions pouvant être confiées à un prestataire extérieur pour prévoir que ce dernier pourrait notamment se voir confiée la maintenance « des dispositifs techniques nécessaires à la mise en oeuvre de la taxe, y compris concernant le traitement automatisé des données, la réception et la gestion des déclarations et des paiements, et la mise à disposition des équipements électroniques embarqués » .

Surmontant ses réserves, la commission est favorable à cette nouvelle rédaction de l'article 1 er sexies .

La commission a adopté l'article 1 er sexies sans modification.

Article 1er septies

(non modifié)

Restriction du champ

des utilisateurs du véhicule solidairement responsables du paiement de

la taxe aux personnes morales

et des conditions dans lesquelles le

conducteur du véhicule

peut être solidairement responsable du

paiement de la taxe

Cet article tendant à préciser le champ des personnes susceptibles d'être considérées solidairement responsables de la taxe, a été partiellement modifié à l'Assemblée nationale.

La commission a conservé cette modification, malgré ses réserves quant aux arguments de l'Assemblée nationale pour justifier sa position.

I. Une définition des personnes solidairement responsables du paiement de la taxe à préciser

L'article 32 de l'ordonnance n° 2021-659 du 26 mai 2021 prévoit que « Le conducteur, le propriétaire en cas de location et tout autre utilisateur du véhicule sont solidairement responsables du paiement de la taxe et des frais de dossier relatif à la taxation d'office prévus à l'article 44 . »

La formule « tout autre utilisateur du véhicule » en particulier appelle à être précisée puisqu'en l'état, un hypothétique passager est susceptible d'être considéré comme étant solidairement responsable du paiement de la taxe.

II. Un article inséré au Sénat pour sécuriser le texte et réduire le champ des personnes potentielles solidairement responsables du paiement de la taxe

D'une part, la commission avait adopté deux amendements 24 ( * )25 ( * ) identiques du rapporteur et du rapporteur pour avis afin de préciser la notion de « tout autre utilisateur du véhicule », susceptible d'être considéré comme solidairement responsable de la taxe , pour la restreindre aux seules personnes morales utilisatrices du véhicule .

D'autre part, la commission avait adopté un amendement 26 ( * ) du rapporteur visant à préciser que la déclaration d'un conducteur solidairement responsable du paiement de la taxe et des frais de dossier relatifs à la taxation d'office prévus à l'article 44 de l'ordonnance ne pouvait intervenir qu'en dernier ressort . Les conducteurs, souvent salariés d'entreprises de transport, ne doivent voir leur responsabilité engagée qu'ultimement.

III. Un dispositif partiellement modifié à l'Assemblée nationale

Si la première évolution proposée par le Sénat a été conservée , l'Assemblée nationale a supprimé , en commission, par un amendement 27 ( * ) du rapporteur, la possibilité selon laquelle le conducteur du véhicule ne pouvait être considéré comme solidairement responsable qu'en dernier ressort , au motif que la portée juridique de cette expression est incertaine et difficilement applicable.

Si la commission regrette cette suppression, qui visait à envoyer un signal fort en faveur de la protection des conducteurs, qui sont majoritairement des salariés, elle a adopté cet article sans modification afin de permettre l'adoption définitive du projet de loi.

La commission a adopté l'article 1 er septies sans modification.

Article 1er octies

(suppression maintenue)

Possibilité

donnée à la Collectivité européenne d'Alsace

de

mettre en place une procédure de régularisation

sans

pénalité au bénéfice des seuls redevables

occasionnels de la taxe

Cet article, qui visait à permettre à la Collectivité européenne d'Alsace de mettre en place une procédure de régularisation sans pénalité pour les redevables occasionnels de la taxe, a été supprimé à l'Assemblée nationale.

La commission a maintenu cette suppression, puisqu'une telle procédure a été introduite à l'article 1 er sexies .

En commission, le Sénat a adopté un amendement 28 ( * ) du rapporteur pour avis portant article additionnel visant à permettre à la Collectivité européenne d'Alsace de mettre en oeuvre une procédure de régularisation sans pénalité au bénéfice des seuls redevables occasionnels de la taxe . Ce dispositif prévoit notamment que cette procédure serait subordonnée au respect de deux conditions :

- aucune infraction aux dispositions réglementaires et législatives relatives à la taxe n'a été constatée pour les mêmes faits par l'intéressé ;

- aucune infraction aux dispositions réglementaires et législatives relatives à la taxe n'a été commise dans les six derniers mois par l'intéressé.

À l'Assemblée nationale, cet article 1 er octies a été supprimé par un amendement 29 ( * ) du rapporteur compte tenu de l'introduction d'une procédure de régularisation sans pénalité au sein de l'article 1 er sexies (4° ter ).

Si la commission se félicite du maintien d'un tel dispositif à l'article 1 er sexies , elle regrette que les conditions qui encadrent son recours n'aient pas été conservées.

La commission a maintenu la suppression de l'article 1 er octies.

Article 1er decies

(non modifié)

Agrément par

le procureur de la République des agents assermentés de la

Collectivité européenne d'Alsace pour constater les infractions

à la taxe

Cet article, inséré au Sénat dans le but de soumettre à une procédure d'agrément par le procureur de la République les agents assermentés de la Collectivité européenne d'Alsace auxquels serait confiée la compétence pour constater les délits et contraventions en cas de non-respect des dispositions régissant la taxe, a été modifié à l'Assemblée nationale pour :

- d'une part, préciser les conditions d'agrément des agents du contrôle des transports terrestres ;

- d'autre part, prévoir que la constatation des délits et contraventions soit faite par procès-verbal établi selon des modalités définies par un arrêté conjoint du ministre chargé des transports et du ministre de la justice.

Malgré quelques réserves, la commission a adopté cet article sans modification.

I. Les personnes habilitées à réaliser les contrôles des infractions à la taxe

L'article 37 de l'ordonnance n° 2021-659 du 26 mai 2021 dresse la liste des personnes ayant compétence pour constater par procès-verbal les délits et contraventions mentionnées aux articles 45 et 46 de l'ordonnance, à savoir :

- la méconnaissance des dispositions législatives et réglementaires régissant la taxe prévue par la présente ordonnance ;

- le fait, pour tout redevable, de contrevenir de manière habituelle aux dispositions législatives et réglementaires régissant la taxe prévue par la présente ordonnance ;

- les comportements frauduleux mentionnés à l'article 46 de l'ordonnance (manipulation de l'équipement électronique embarqué afin d'éluder le paiement de la taxe, falsification des documents de bord nécessaires pour déterminer la catégorie ou la classe d'émission EURO du véhicule).

Outre les officiers et agents de police judiciaire, les agents habilités pour constater ces infractions sont :

- les agents de la Collectivité européenne d'Alsace assermentés dans les conditions fixées par l'article L. 130-7 du code de la route ;

- les agents des douanes et des droits indirects et du contrôle des transports terrestres.

L'article 37 de l'ordonnance précise enfin que la constatation de ces délits et contraventions est faite par procès-verbal établi selon des modalités définies par décret en Conseil d'État .

II. Un article inséré au Sénat pour soumettre à une procédure d'agrément par le procureur de la République les agents assermentés de la Collectivité européenne d'Alsace recevant compétence pour constater par procès-verbal les délits et contraventions attachés au non-respect des dispositions législatives et réglementaires régissant la taxe

La commission a introduit l'article 1 er decies par amendement 30 ( * ) du rapporteur pour soumettre à une procédure d'agrément par le procureur de la République les agents assermentés de la Collectivité européenne d'Alsace recevant compétence pour constater par procès-verbal les délits et contraventions attachés au non-respect des dispositions législatives et réglementaires régissant la taxe .

III. Un dispositif partiellement modifié à l'Assemblée nationale

Plusieurs modifications ont été apportées à l'Assemblée nationale à l'initiative du rapporteur.

Outre un amendement rédactionnel 31 ( * ) adopté en séance publique, un amendement 32 ( * ) du rapporteur adopté en commission précise que les fonctionnaires ou agents de l'État chargés du contrôle des transports terrestres et placés sous l'autorité du ministre chargé des transports, compétents pour constater les infractions à la taxe, sont assermentés dans les conditions prévues à l'article L. 130-7 du code des transports. La commission accueille favorablement cette évolution, qui permet en effet d'éviter les cas de double assermentation pour les agents déjà assermentés.

Par ailleurs, un second amendement 33 ( * ) du rapporteur a été adopté en commission afin de prévoir de recourir à un arrêté conjoint du ministre chargé des transports et du ministre de la justice (et non à un décret en Conseil d'État) pour définir les modalités de constations des délits et contraventions par procès-verbal. La commission estime que, compte tenu de l'aggravation des sanctions, le recours à un décret en Conseil d'État apportait davantage de garanties.

Néanmoins, et afin de permettre l'adoption définitive du projet de loi, la commission a adopté l'article 1 er decies sans modification.

Article 1er undecies

(suppression maintenue)

Procédure de

transaction à la contravention encourue

en cas de non-respect des

dispositions relatives à la taxe

Cet article, qui visait à permettre à la Collectivité européenne d'Alsace de mettre en place une procédure de transaction à la contravention encourue en cas de non-respect des dispositions relatives à la taxe, a été supprimé par l'Assemblée nationale.

La commission a maintenu cette suppression, malgré ses réserves quant aux arguments de l'Assemblée nationale pour justifier sa position.

I. Un article inséré au Sénat pour permettre à la Collectivité européenne d'Alsace de recourir à la procédure de transaction en cas de non-respect des dispositions relatives à la taxe

À l'initiative du rapporteur pour avis, la commission avait adopté un amendement 34 ( * ) pour rendre applicable la procédure de transaction à la contravention encourue en cas de non-respect des dispositions relatives à la taxe , afin de faciliter le recouvrement des amendes prononcées et d'améliorer le rendement de la taxe.

II. Un dispositif supprimé à l'Assemblée nationale

En commission, par un amendement 35 ( * ) du rapporteur, l'Assemblée nationale a supprimé cet article au motif qu'il posait problème sur le plan juridique d'une part et qu'il serait complexe à mettre en oeuvre et que la Collectivité européenne d'Alsace n'avait pas demandé à en bénéficier d'autre part.

S'agissant du premier point, la commission estime qu'il aurait été possible et souhaitable d'ajuster le dispositif plutôt que de le supprimer.

En outre, si la Collectivité européenne d'Alsace n'a pas demandé à bénéficier de ce dispositif, la commission rappelle qu'il s'agissait d'une simple possibilité offerte à la collectivité, dont elle aurait pu ne pas se saisir. En outre la commission estime que cette ordonnance a vocation à servir de base aux futures ordonnances qui pourraient être prises pour la mise en place de taxes régionales. Un tel dispositif aurait donc pu utilement trouver sa place dans cette ordonnance.

En dépit ces réserves, dans un esprit de conciliation avec les députés, la commission a maintenu la suppression de l'article 1 er undecies.

Article 1er duodecies

(suppression maintenue)

Possibilité

pour la Collectivité européenne d'Alsace

de mettre en place

des dispositifs de contrôle automatique

Cet article, qui visait à permettre à la Collectivité européenne d'Alsace de mettre en place des dispositifs de contrôle automatique, a été supprimé par l'Assemblée nationale.

Dans un souci de conciliation et de responsabilité pour permettre une adoption définitive du projet de loi, la commission a maintenu la suppression de cet article, malgré ses réserves quant aux arguments de l'Assemblée nationale pour justifier sa position.

I. Un article introduit au Sénat pour permettre à la Collectivité européenne d'Alsace de mettre en oeuvre des dispositifs de contrôle automatisé

À l'initiative du rapporteur pour avis, la commission a adopté un amendement 36 ( * ) visant à permettre à la Collectivité européenne d'Alsace de mettre en place des dispositifs de contrôle automatique pouvant faire l'objet d'un contrôle automatisé et ainsi faciliter la constatation de la taxe et des infractions à la taxe. Ce dispositif s'inspire notamment des dispositions relatives aux conditions de mise en place des dispositifs de contrôle automatiques pour les zones à faibles émissions mobilité (ZFE-m).

II. Un dispositif supprimé à l'Assemblée nationale

Par un amendement 37 ( * ) de Jean-Marc Zulesi adopté en commission, l'Assemblée nationale a supprimé l'article 1 er duodecies , estimant qu'il n'était pas nécessaire de reprendre les dispositions introduites pour les ZFE-m et que l'ordonnance prévoyait déjà le recours à un dispositif de contrôle automatique.

La commission estime pourtant qu'il aurait été souhaitable de renforcer et de préciser les dispositions relatives au déploiement dispositifs de contrôle automatique .

Sous le bénéfice de ces réserves, la commission a maintenu la suppression de l'article 1 er duodecies.

Article 1er terdecies A

(non modifié)

Précision

rédactionnelle

mode de constatation de l'irrégularité

dans le cadre

de la procédure de taxation d'office

Cet article, introduit à l'Assemblée nationale en commission à l'initiative du rapporteur, précise que la taxation d'office peut être appliquée lorsqu'une irrégularité est constatée par un appareil de contrôle automatique.

Favorable au maintien de cette précision dans le texte, la commission a adopté cet article sans modification.

I. Des conditions relativement limitées par l'ordonnance pour la mise en oeuvre de la procédure de taxation d'office

L'article 41 de l'ordonnance n° 2021-659 du 26 mai 2021 prévoit qu'un redevable peut faire l'objet d'une taxation d'office par les services compétents de la Collectivité européenne d'Alsace lorsqu'il « est dans l'incapacité de présenter les éléments et documents » susceptibles de justifier la régularité de la situation du véhicule au regard de la taxe .

Cet article avait pour conséquence de restreindre les possibilités de mettre en oeuvre la taxation d'office aux seuls cas dans lesquels il est procédé à un contrôle par les agents habilités mentionnés à l'article 37 de l'ordonnance. L'ordonnance ne prévoit, en effet, pas la possibilité de procéder à la taxation d'office lorsqu'une irrégularité est constatée par un appareil de contrôle automatique.

II. À l'Assemblée nationale, un élargissement des cas de figure dans lesquels il est possible de recourir à la taxation d'office aux irrégularités constatées par des appareils de contrôle automatique

En commission, par un amendement 38 ( * ) du rapporteur, l'Assemblée nationale a élargi les cas de figure dans lesquels il est possible de mettre en oeuvre la taxation d'office. L'article 1 er terdecies A a également été modifié par deux amendements rédactionnels 39 ( * )40 ( * ) du rapporteur en séance publique. En définitive, cet article prévoit qu'il est possible de mettre en oeuvre la taxation d'office lorsque la constatation d'une irrégularité a été effectuée au moyen d'un appareil de contrôle automatique . La commission souscrit à cette évolution.

La commission a adopté l'article 1 er terdecies A sans modification.

Article 1er terdecies B

(non modifié)

Compétence

donnée à la Collectivité européenne

d'Alsace

pour déterminer le montant des frais de dossier

en cas de

mise en oeuvre de la procédure de taxation d'office

Cet article, inséré à l'Assemblée nationale en commission à l'initiative du rapporteur, donne à la Collectivité européenne d'Alsace la compétence pour déterminer le montant des frais de dossier en cas de mise en oeuvre de la procédure de taxation d'office.

La commission a adopté cet article sans modification.

I. En cas de taxation d'office, des frais de dossier dont le montant doit être défini par décret en application de l'ordonnance du 26 mai 2021

L'article 44 de l'ordonnance n° 2021-659 du 26 mai 2021 prévoit que l'établissement et la notification de la taxation d'office peuvent être assortis de frais de dossiers dans des conditions définies par décret . Il est précisé que ces frais sont proportionnés aux coûts induits par la mise en oeuvre de la taxation d'office.

II. Un article inséré à l'Assemblée nationale afin de donner à la Collectivité européenne d'Alsace la compétence pour fixer le montant des frais de dossier

En commission à l'Assemblée nationale, un amendement 41 ( * ) du rapporteur a été adopté pour prévoir que le montant des frais de dossier ne serait pas fixé dans des conditions définies par décret mais par une délibération de la Collectivité européenne d'Alsace, puisque cette dernière est déjà compétente, aux termes de l'ordonnance, pour déterminer le montant des frais administratifs en cas d'avis de rappel envoyé suite à un retard de paiement ou à un paiement incomplet.

Favorable à cette évolution qui donne davantage de marges de manoeuvre à la Collectivité européenne d'Alsace, la commission a adopté l'article 1 er terdecies B sans modification.

Article 1er quaterdecies

(non modifié)

Sanction de

comportements frauduleux commis en état de récidive

Cet article, visant à aggraver la sanction prévue en cas de comportement frauduleux commis en état de récidive pour la porter à une amende de 15 000 euros et six mois d'emprisonnement, a été modifié à l'Assemblée nationale afin de supprimer la peine d'emprisonnement.

Dans un esprit de responsabilité, la commission a maintenu cet article sans modification.

I. Des sanctions insuffisantes prévues par l'ordonnance en cas de comportement frauduleux

L'article 46 de l'ordonnance n° 2021-659 du 26 mai 2021 prévoit que sont passibles d'une amende de 3 750 euros les irrégularités suivantes :

- l'équipement électronique embarqué du système européen de télépéage a fait l'objet d'une manipulation visant à éluder le paiement de la taxe ;

- les documents de bord nécessaires pour déterminer la catégorie ou la classe d'émission EURO du véhicule ont été falsifiés.

Or, l'article 45 de la même ordonnance prévoit que le fait pour tout redevable de contrevenir de manière habituelle aux dispositions législatives et réglementaires régissant la taxe est puni d'une amende de 7 500 euros.

Il semble donc que les comportements frauduleux soient moins sanctionnés que le délit de fraude habituelle, alors même qu'ils révèlent une intention manifeste de frauder ; comportement qui est par ailleurs susceptible d'être plus coûteux pour la collectivité.

II. Une aggravation des sanctions par le Sénat, notamment en cas de récidive

Afin de mieux proportionner les sanctions en cas de comportement frauduleux , plusieurs amendements du rapporteur et du rapporteur pour avis adoptés en commission au Sénat proposaient d' aggraver les sanctions prévues à l'article 46 , pour :

- d'une part, porter à 7 500 euros le montant de l'amende encourue en cas de comportements frauduleux ( amendements 42 ( * ) 43 ( * ) identiques du rapporteur et du rapporteur pour avis ayant créé l'article 1 er terdecies ) ;

- d'autre part, prévoir des dispositions relatives à la sanction de tels comportements commis en état de récidive. Dans ce cas de figure, l'amende pourrait aller jusqu'à 15 000 euros et pourrait être doublée d'une peine de six mois d'emprisonnement ( amendement 44 ( * ) du rapporteur pour avis ayant créé l'article 1 er quaterdecies ).

III. Un dispositif modifié à l'Assemblée nationale pour supprimer la peine d'emprisonnement en cas de récidive

Si l'Assemblée nationale a adopté l'article 1 er terdecies sans modification, elle a en revanche modifié l'article 1 er quaterdecies pour supprimer la peine d'emprisonnement de six mois prévue en cas de comportements frauduleux commis en état de récidive . Elle a en revanche maintenu le montant de l'amende, qui pourrait aller jusqu'à 15 000 euros.

Si la commission regrette cette modification, elle se félicite néanmoins du maintien, par l'Assemblée nationale, de l'amende prévue en cas de récidive.

Aussi, dans une logique de responsabilité et afin de permettre l'adoption définitive du projet de loi, la commission a adopté l'article 1 er quaterdecies sans modification.

Article 1er sexdecies

(non modifié)

Améliorer

l'articulation du calendrier des délibérations

de la

Collectivité européenne d'Alsace dans le cadre

de la mise en

oeuvre de la taxe

Cet article, inséré au Sénat au stade de la commission, prévoit une meilleure articulation du calendrier des délibérations de la Collectivité européenne d'Alsace en vue de l'instauration de la taxe.

L'Assemblée nationale n'a modifié le dispositif proposé qu'à la marge.

La commission a maintenu cet article sans modification.

I. Des précisions nécessaires relatives à l'enchaînement de l'entrée en vigueur des délibérations de la Collectivité européenne d'Alsace

De nombreux articles de l'ordonnance n° 2021-659 du 26 mai 2021 font référence à des délibérations de la Collectivité européenne d'Alsace nécessaires pour définir un certain nombre de paramètres de la taxe (véhicules taxables, réseau taxable, sections de tarification, assiette de la taxe, taux kilométriques, catégories de véhicules taxables, majoration, réductions du montant de la taxe, véhicules exonérés de la taxe, modalités de déclaration préalable à l'utilisation du réseau taxable).

Néanmoins, l'enchaînement de ces différentes délibérations pour la mise en oeuvre de la taxe n'est pas précisé par l'ordonnance. L'article 56 prévoit seulement que « la taxe entre en vigueur à une date fixée par délibération de la Collectivité européenne d'Alsace, et antérieure à un délai de six ans à compter de la publication de la présente ordonnance ».

II. Un article inséré au Sénat pour améliorer la lisibilité du calendrier des délibérations de la Collectivité européenne d'Alsace

Le Sénat avait adopté en commission, sur proposition du rapporteur et du rapporteur pour avis, deux amendements 45 ( * ) 46 ( * ) identiques visant à mieux articuler les différentes délibérations entre elles . L'article 1 er sexdecies prévoit ainsi que les délibérations « paramétriques » entrent en vigueur à une date fixée par la Collectivité européenne d'Alsace postérieure à l'expiration d'un délai de trois mois à compter de leur publication. Il est, en outre, précisé que lorsqu'elles sont prises pour la première fois, elles entrent en vigueur à une date concomitante ou antérieure à la délibération relative à l'entrée en vigueur de la taxe.

Par ailleurs, l'article 1 er sexdecies prévoit que la délibération relative à la détermination des taux kilométriques de la taxe est prise après la transmission de l'État à la Commission européenne, dans les meilleurs délais , de certaines informations mentionnées à l'article 7 octies de la directive « Eurovignette ».

III. Un article modifié à la marge par l'Assemblée nationale dans un souci de coordination

En commission puis en séance publique, par trois amendements 47 ( * )48 ( * )49 ( * ) du rapporteur, l'Assemblée nationale a souhaité procéder à des coordinations afin d'intégrer, parmi la liste des délibérations devant entrer en vigueur concomitamment ou antérieurement à la délibération relative à la mise en oeuvre de la taxe, les délibérations créées par les articles 27-1, 27-2, 31-1 et 31-3 de l'ordonnance, insérés par l'article 1 er sexies du projet de loi.

La commission souscrit aux coordinations insérées à l'Assemblée nationale.

La commission a adopté l'article 1 er sexdecies sans modification.

Article 1er septdecies

(non modifié)

Remise par le

Gouvernement au Parlement d'un rapport d'étape

sur le bilan de la

mise en oeuvre de la taxe et évaluation

des reports de trafic

Cet article, visant à améliorer l'évaluation de la mise en oeuvre de la taxe en prévoyant, d'une part, la remise d'un rapport d'étape deux ans après l'instauration de la taxe, en complément du rapport initialement prévu à cinq ans et d'autre part, l'intégration d'une estimation des reports de trafic, a été modifié à l'Assemblée nationale.

La commission a maintenu cet article sans modification.

I. Un rapport d'évaluation initialement prévu cinq ans après l'entrée en vigueur de la taxe

L'article 61 de l'ordonnance n° 2021-659 du 26 mai 2021 prévoit que le Gouvernement adresse au Parlement, au plus tard cinq ans après la mise en oeuvre de la taxe , un rapport présentant le bilan de la mesure en matière de maîtrise du trafic routier de marchandises sur le territoire de la Collectivité européenne d'Alsace.

Or, la loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets prévoit à son article 137 la possibilité pour le Gouvernement, dans un délai de deux ans , de légiférer par voie d'ordonnance afin de permettre aux régions volontaires d'instituer, à compter du 1 er janvier 2024, des contributions spécifiques assises sur la circulation des véhicules de transport routier de marchandises empruntant les voies du domaine public routier national mises à leur disposition.

II. Un article inséré au Sénat pour bénéficier d'un retour d'expérience plus rapide sur cette taxe en faveur des collectivités souhaitant instaurer un dispositif similaire et un élargissement du contenu de l'évaluation

Compte tenu de la mise en place, potentiellement à court terme, de taxes similaires dans certaines régions volontaires, la restitution d'un rapport cinq ans après la mise en oeuvre de la taxe alsacienne semble trop lointaine pour pouvoir bénéficier à d'autres collectivités .

C'est pourquoi la commission a adopté un amendement 50 ( * ) du rapporteur tendant à ce que le Gouvernement, en complément du rapport prévu au plus tard cinq ans après la mise en oeuvre de la taxe, remette un rapport d'étape au bout de deux ans après sa mise en oeuvre.

Par ailleurs, la commission a également adopté, sur proposition de son rapporteur, un amendement 51 ( * ) ayant pour objet de compléter la demande du rapport du Gouvernement au Parlement en précisant qu'il doit prendre en compte les éventuels reports de trafic que pourrait générer la mise en oeuvre d'une taxe sur le transport de marchandises . L'article 1 er septdecies précise en outre que les régions, départements et communes limitrophes concernés peuvent transmettre à l'État des informations qu'ils estiment nécessaires à l'élaboration de ce rapport.

En séance publique, un amendement 52 ( * ) a été adopté sur proposition de M. Jacquin et des membres du groupe Socialiste, Écologiste et Républicain, pour préciser que ce rapport comprend un bilan d'évaluation des reports de trafic sur l'A31 .

III. Malgré la suppression du rapport d'étape, un maintien des principaux objectifs fixés par le Sénat en matière d'évaluation du dispositif

Après avoir initialement supprimé la mention du rapport d'étape par un amendement 53 ( * ) du rapporteur en commission, l'Assemblée nationale a néanmoins réduit le délai de remise du rapport du Gouvernement au Parlement de cinq à trois ans, en adoptant un amendement 54 ( * ) du rapporteur en séance publique.

La commission estime que cette rédaction permet de trouver un point d'équilibre entre la proposition du Sénat et celle envisagée par l'Assemblée nationale au stade de la commission. L'Assemblée nationale a également adopté un amendement 55 ( * ) de coordination en commission ainsi qu'un amendement 56 ( * ) du rapporteur en séance publique visant à garantir le fait que les régions, la Collectivité européenne d'Alsace, les départements et les communes limitrophes concernés pourront transmettre à l'État toutes les informations qu'ils jugent pertinentes pour l'élaboration de ce rapport.

La commission a adopté l'article 1 er septdecies sans modification.

Article 1er octodecies

(non modifié)

Création d'un

comité visant à faciliter la concertation

des acteurs publics

locaux en matière de taxation des poids lourds

Cet article, visant à créer un comité facilitant la concertation des acteurs publics locaux en amont de la mise en oeuvre de la taxe, a été modifié à la marge à l'Assemblée nationale.

La commission a maintenu cet article sans modification.

I. Une nécessité de dialoguer en amont de la mise en oeuvre de la taxe

La volonté d'instaurer une taxe sur le transport de marchandises en Alsace est née d'un « effet de bord » , c'est-à-dire du report du trafic allemand vers les routes alsaciennes compte tenu de la mise en place de la « LKW-Maut » outre-Rhin.

Suivant cette même logique, plusieurs collectivités limitrophes de la Collectivité européenne d'Alsace ont indiqué craindre d'éventuels reports de trafic après la mise en place d'une taxe par cette dernière et souhaiter être davantage associées à sa mise en oeuvre .

II. Un article inséré au Sénat pour favoriser la prise en compte des préoccupations des collectivités limitrophes par la concertation

Attentive à la prise en compte des préoccupations et des attentes des collectivités, la commission a donc adopté, sur proposition du rapporteur et du rapporteur pour avis, deux amendements identiques 57 ( * )58 ( * ) visant à la création d'un comité de concertation des collectivités territoriales en matière de taxation des poids lourds .

L'article 1 er octodecies prévoit ainsi que ce comité réunit notamment le président de la Collectivité européenne d'Alsace, le président de l'Eurométropole de Strasbourg, les présidents des conseils départementaux limitrophes de la Collectivité européenne d'Alsace et le président du conseil régional de la région Grand Est. La possibilité pour le comité d'associer à ses travaux des représentants de toute autre collectivité territoriale concernée ou de tout autre groupement de collectivités territoriales concerné et de solliciter l'avis de toute personne ou organisme qualifiés est également prévue.

III. Un dispositif modifié à la marge à l'Assemblée nationale

À l'Assemblée nationale, le dispositif prévu à l'article 1 er octodecies a été modifié par trois amendements rédactionnels 59 ( * )60 ( * )61 ( * ) du rapporteur. Un amendement 62 ( * ) du rapporteur a également été adopté en séance publique afin de préciser que le comité peut consulter toute personne ou organisme qualifié.

La commission a adopté l'article 1 er octodecies sans modification.

Article 1er novodecies

(non modifié)

Restriction de

l'accès au fichier des immatriculations

Cet article, inséré au Sénat afin de restreindre l'accès au fichier des immatriculations en étendant les garanties applicables aux agents des sociétés concessionnaires d'autoroute aux agents de la Collectivité européenne d'Alsace et aux personnels du prestataire choisi par cette dernière, a été modifié à l'Assemblée nationale par un amendement rédactionnel.

La commission a adopté cet article sans modification.

En commission, le Sénat a adopté, sur proposition du rapporteur pour avis, un amendement 63 ( * ) visant à renforcer les garanties encadrant l'utilisation du fichier des immatriculations par les personnels agréés du prestataire autorisé par la Collectivité européenne d'Alsace à vérifier la régularité de la situation des redevables au regard de la taxe . Pour ce faire, l'article 1 er novodecies prévoit d'étendre les garanties applicables aux agents des sociétés concessionnaires d'autoroute aux agents des personnels du prestataire choisi par la Collectivité européenne d'Alsace et leur impose de justifier les demandes d'accès aux fichiers qu'ils formuleraient .

À l'Assemblée nationale, un amendement 64 ( * ) rédactionnel du rapporteur a été adopté en commission.

La commission a adopté l'article 1 er novodecies sans modification.

Article 2 bis

(suppression maintenue)

Délai dont

dispose le préfet pour rendre son avis

sur les projets de

modification substantielle des autoroutes

relevant de la

Collectivité européenne d'Alsace

Cet article, qui visait à inscrire dans la loi le délai dont dispose le préfet pour rendre son avis sur les projets de modification substantielle des autoroutes transférées à la Collectivité européenne d'Alsace, a été supprimé à l'Assemblée nationale.

La commission a maintenu la suppression de cet article, malgré ses réserves quant aux arguments de l'Assemblée nationale pour justifier sa position.

I. Une ordonnance soumettant à l'avis du préfet les projets de modification substantielle des caractéristiques techniques des autoroutes relevant de la Collectivité européenne d'Alsace

L'ordonnance n° 2021-615 du 19 mai 2021 65 ( * ) prévoit de modifier l'article 6 de la loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d'Alsace pour préciser que les projets de modification substantielle des caractéristiques techniques des autoroutes relevant de la Collectivité européenne d'Alsace ou des passages supérieurs en surplomb de celles-ci sont soumis pour avis au représentant de l'État territorialement compétent qui doit s'assurer :

- que ces modifications ne compromettent pas la capacité de l'autoroute à garantir la continuité des itinéraires routiers d'intérêt national et européen, la circulation des transports exceptionnels, des convois et des transports militaires et la desserte économique du territoire national ;

- du respect des règles de l'art.

II. Un article inséré au Sénat pour inscrire dans la loi le délai dont dispose le préfet pour rendre son avis

La commission a adopté deux amendements 66 ( * )67 ( * ) identiques du rapporteur et du rapporteur pour avis pour introduire un article 2 bis et visant à préciser le délai de transmission de l'avis du représentant de l'État sur les projets de modifications substantielles des autoroutes transférées à la Collectivité européenne d'Alsace. Ce délai est fixé à deux mois et à son expiration, l'avis est réputé rendu.

III. Un dispositif supprimé à l'Assemblée nationale

En commission à l'Assemblée nationale, un amendement 68 ( * ) portant suppression de l'article 2 bis du rapporteur a été adopté, estimant qu'il était déjà satisfait par l'article 3 du décret n° 2021-1197 du 16 septembre 2021.

La commission estime qu'une telle disposition aurait néanmoins pu opportunément figurer dans la loi.

Toutefois, et malgré cette réserve, la commission a maintenu la suppression de l'article 2 bis .

Article 4

(non modifié)

Renforcement des modalités de

contrôle et de sanction

de l'interdiction de circulation des

véhicules de transport routier

de marchandises en transit sur

certains axes

Cet article, destiné à renforcer les modalités de contrôle et de sanction de l'interdiction de circulation des véhicules de transport routier de marchandises en transit sur certains axes routiers a été modifié par quatre amendements du rapporteur de l'Assemblée nationale. Ces amendements visent notamment, en complément de deux amendements rédactionnels, à supprimer la possibilité de contrôle automatique des véhicules, d'une part, et à sécuriser la portée juridique des constatations d'infraction établies au moyen de dispositifs de contrôle automatisé, d'autre part.

Malgré quelques réserves, la commission a adopté cet article sans modification.

I. Une nouvelle possibilité d'interdiction des poids lourds sur certains axes transférés à l'Eurométropole de Strasbourg qui n'est pas assortie des modalités de contrôle satisfaisants

L'ordonnance n° 2021-616 du 19 mai 2021 69 ( * ) tire les conséquences du transfert à l'Eurométropole de Strasbourg des routes et autoroutes non concédées, classées dans le domaine public routier national et situées sur son territoire par l'article 6 de la loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d'Alsace. Elle prévoit, entre autres, que la possibilité est donnée à l'Eurométropole de Strasbourg de mettre en place une interdiction de circulation applicable aux véhicules de transport de marchandises de plus de 3,5 tonnes de poids total autorisé en charge transitant par certains axes routiers.

Néanmoins, cette possibilité n'est pas assortie d'un dispositif de contrôle et de sanction spécifique . En l'état actuel du droit, les conducteurs qui ne respecteraient pas cette interdiction encourraient une amende de deuxième classe.

II. Un dispositif adopté au Sénat visant à renforcer les modalités de contrôle et de sanction de l'interdiction de circulation des poids lourds en transit

La commission, sur proposition du rapporteur et du rapporteur pour avis, a adopté deux amendements 70 ( * ) 71 ( * ) identiques pour renforcer les modalités de contrôle de cette interdiction et définir des sanctions adaptées en cas de non-respect de cette dernière .

L'article 4 prévoit ainsi :