SECONDE PARTIE

REMBOURSEMENTS

ET DÉGRÈVEMENTS

D'IMPÔTS LOCAUX

I. L'ÉVOLUTION DES DÉPENSES PRÉVUES AU PROJET DE LOI DE FINANCES POUR 2022

Le programme 201 « remboursements et dégrèvements d'impôts locaux » retrace les dépenses résultant de l'application des règles fiscales conduisant à la mise en oeuvre de dégrèvements d'impôts locaux. Il enregistre, de surcroit, un certain nombre d'opérations comptables liées aux remises gracieuses, annulations, admissions en non-valeur de recettes.

Les différentes natures de dépenses intégrées à ce programme sont :

- les dégrèvements ou crédits d'impôts octroyés en raison de dispositions fiscales particulières ;

- les autres dégrèvements, calculés après l'émission initiale de l'impôt pour rectifier des erreurs ou à la suite de procédures contentieuses ;

- les admissions en non-valeur résultant de la constatation du caractère irrécouvrable des créances fiscales lié à la disparition du débiteur ou à l'absence de biens saisissables.

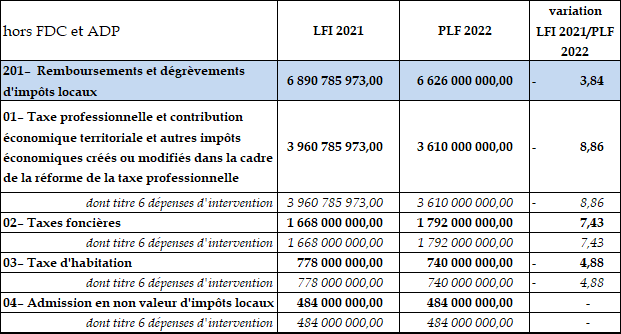

En PLF 2022, les crédits évalués au titre du programme 201 s'élèvent à 6,6 milliards d'euros en AE comme en CP soit une baisse de 3,8 % par rapport à la LFI 2021.

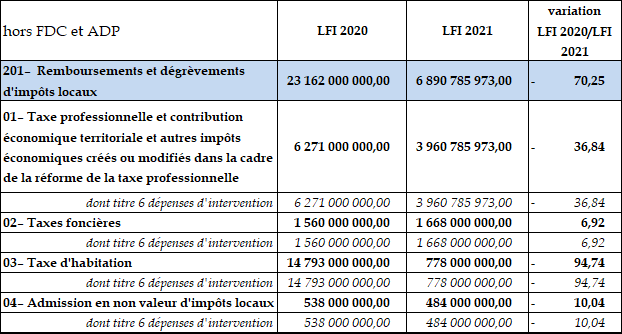

Cette baisse fait suite à la baisse de 70 % enregistrée entre la LFI 2020 et la LFI 2021 qui s'expliquait, pour l'essentiel, par la réforme de la taxe d'habitation sur les résidences principales et, dans une moindre proportion, par la réforme des impôts de production .

En effet, entre la LFI 2020 et la LFI 2021, les remboursements et dégrèvements sur taxe d'habitation sont passés de 14,8 milliards d'euros à 778 millions d'euros soit une contraction de 94,7 %.

Parallèlement, sur la même période, les remboursements et dégrèvements liés à la taxe professionnelle , contribution économique et autres impôts économiques ont diminué de 36,8 % passant de 6,3 milliards d'euros à 3,9 milliards d'euros.

Évolution des crédits du programme 201 entre la LFI 2020 et la LFI 2021

(en euros, AE=CP)

Source : commission des finances du Sénat à partir des documents budgétaires (projets annuels de performance)

En PLF 2022, la baisse de 3,8 % se répartit comme suit :

- les impôts économiques diminuent de 8,9 % soit 350,8 millions d'euros ;

- la taxe d'habitation enregistre une baisse de 4,9 % soit 38 millions d'euros ;

- la taxe foncière augmente de 7,4 % soit 124 millions d'euros ;

- les admissions en non-valeur restent stables par rapport à 2021.

Évolution des crédits du programme 201 entre la LFI 2021 et le PLF 2022

(en euros, AE=CP)

Source : commission des finances du Sénat à partir des documents budgétaires (projets annuels de performance)

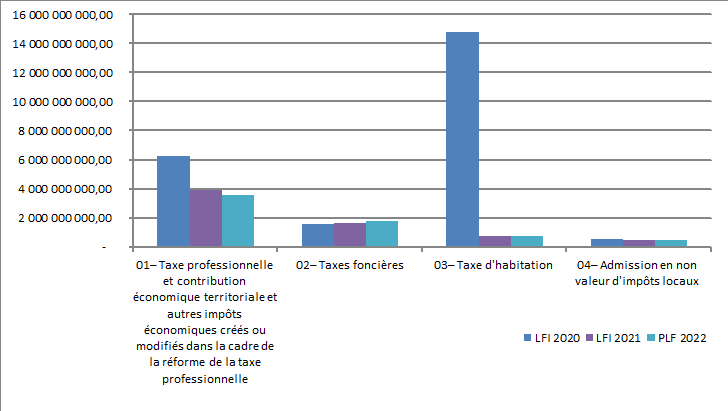

Graphique n° 1: Évolution des crédits du programme 201 entre 2020 et 2022

Source : commission des finances du Sénat à partir des documents budgétaires (projets annuels de performance)