B. ALORS QUE LES EFFETS DU CIR NE SONT PAS DÉMONTRÉS POUR LES GRANDES ENTREPRISES, UNE RÉFORME DU DISPOSITIF DOIT POUVOIR ÊTRE ENGAGÉE AU PLUS VITE

1. Le CIR bénéficie en premier lieu aux grandes entreprises

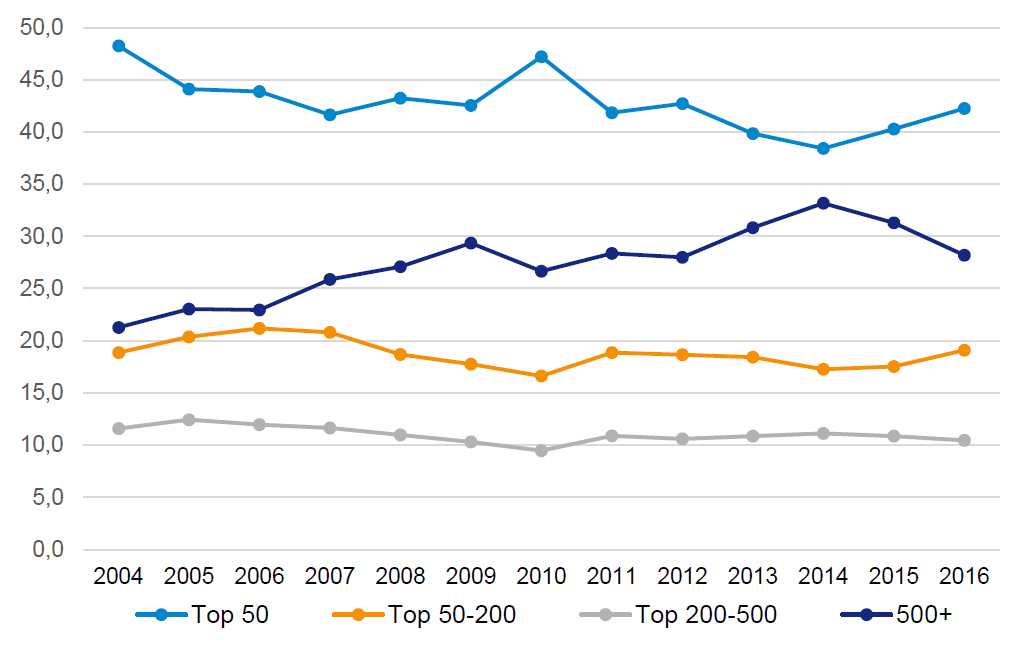

Le bénéfice du CIR est aujourd'hui particulièrement concentré sur les grandes entreprises. En particulier, les cinquante premières entreprises bénéficiaires du CIR concentrent à elles seules près de 45 % du bénéfice du dispositif, tandis que les 200 premières entreprises représentent près des deux tiers du coût total. La concentration des montants du CIR s'explique par le volume de dépense de R&D engagé par certaines entreprises. Aussi, 28 groupes déclarent le tiers des dépenses de R&D et bénéficient de 27% de créances de CIR.

Répartition du coût total du CIR en

fonction du classement

des entreprises dans le bénéfice du

dispositif

(en points de pourcentage)

Alors que les montants du CIR sont captés par les grandes entreprises, aucun effet de levier n'apparait . Les petites et moyennes entreprises (PME), représentent 80% des bénéficiaires mais seulement 27% des montants de CIR. Les effets supposés sont plus nuancés et semble indiqué une légère stimulation des dépenses de R&D.

2. Si les effets du CIR peuvent être mesurés pour les PME, ses conséquences sur les grandes entreprises ne sont pas documentées

D'après les différentes études passées en revue par la Cnepi, l'effet d'additionnalité du CIR sur les PME se situerait entre 0,90 et 1,5 euro de dépenses de recherche et développement par euro de CIR dépensé, soit une dépense de R&D des entreprises qui n'augmenterait qu'à due concurrence du bénéfice que celles-ci tirent du dispositif. La question de l'efficience de l'argent public est ici posée.

Dans leur étude 33 ( * ) , Antoine Bozio, Sophie Cottet et Loriane Py considèrent également que le levier pourrait atteindre 1,5 euros de R&D pour 1 euro de CIR dépensé, les auteurs précisant néanmoins que cette estimation comprend « un intervalle de confiance qui n'exclut pas que l'effet soit inférieur à 1 . » La plupart des recherches publiées à ce jour estiment en tout état de cause que le multiplicateur serait proche de 1.

Autrement dit, l'effet du CIR sur l'effort supplémentaire de recherche fourni par les entreprises se limite à un réinvestissement du bénéfice du dispositif . Le CIR permet aux entreprises de faire prendre en charge par l'État une part de leur dépense sans qu'elles aient à renforcer leur effort dans ce domaine.

Cependant, les travaux économiques ne permettent pas d'établir ce type de relation pour les entreprises de taille intermédiaire (ETI) et pour les grandes entreprises. Comme le souligne le rapport précité de la Cnepi, « les estimations effectuées sur l'échantillon des grandes entreprises et les ETI indiquent qu'il n'existe pas d'effets significatifs de la réforme du CIR sur l'intensité en emploi d'ingénieurs ou sur la probabilité de déposer un brevet, puisque le coefficient estimé pour ces variables dépendantes est négatif et non significatif . »

Concernant les taux d'investissements incorporels, le chiffre d'affaires ou encore les exportations, le même rapport relève que « aucun impact significatif n'a été détecté sur les grandes entreprises et les ETI ». La réforme de 2008 les aurait surtout aidées à traverser la crise en desserrant la contrainte financière qui pesait sur elles.

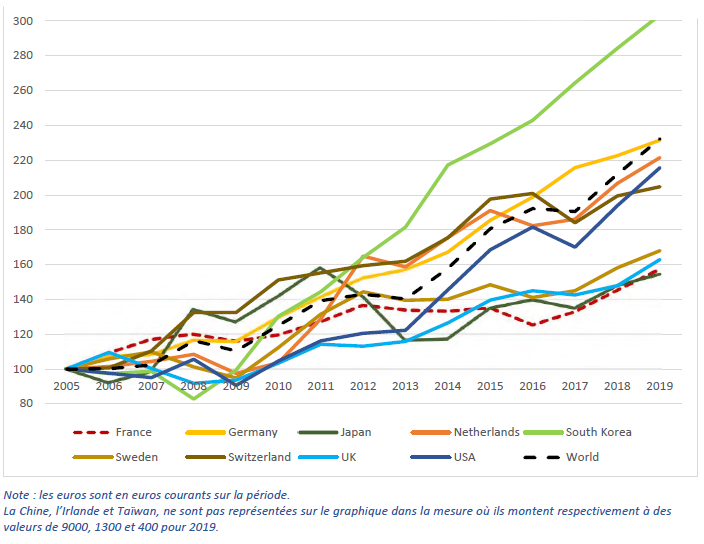

De plus, comme cela a été montré par Stéphane Lhuillery 34 ( * ) , le nombre de groupes français parmi les leaders mondiaux en termes de recherche et développement a diminué d'un tiers, passant de 18 en 2005 à 12 en 2019. De même, en proportion de la recherche mondiale, la recherche et développement des leaders français ne pèse plus que 3,1 % en 2019 contre 5,5 % en 2005.

Plus largement, les différentes études menées sur l'évolution de l'investissement de R&D en France des groupes français ou étrangers ne montrent pas d'impact significatif du CIR. Au contraire, les principales données relatives à l'évolution des dépenses de R&D des grandes entreprises depuis une vingtaine d'année tendent plutôt à montrer une croissance moins marquée de ce type de dépenses en France que dans d'autres pays .

Évolution des investissements en recherche et

développement

dans les grands groupes depuis 2005

(en base 100, 2005)

Source : La R&D des groupes français et le CIR, Stéphane Lhuillery, Neoma Business School , juin 2021

3. Les moyens publics dédiés au CIR pour les ETI et les grandes entreprises pourraient être mieux employés

Le rapporteur spécial estime qu'en l'absence d'effets documentés du CIR sur les grandes entreprises, le bénéfice du dispositif pour ces dernières mérite d'être interrogé.

D'après les estimations communiquées en audition au rapporteur spécial, le passage d'un seuil de 100 à 10 millions d'euros pour la prise en charge de 30 % des dépenses n'affecterait que 200 entreprises et pourrait représenter une économie de près de quatre milliards d'euros .

Par ailleurs, les grandes entreprises bénéficiaires du CIR bénéficient également de la trajectoire de baisse de l'impôt sur les sociétés décidée par le Gouvernement et votée en 2019 par le Parlement. Le taux normal d'imposition passera à 25 % en 2022. Alors que l'une des justifications du CIR pour les grandes entreprises a souvent été le taux nominal particulièrement élevé de l'impôt sur les sociétés, la diminution de celui-ci doit s'accompagner d'une réforme des dispositifs qui grèvent les recettes de l'impôt sur les sociétés .

Les moyens dégagés pourront ainsi permettre d'abonder le budget de la recherche, alors que la France est encore très en-deçà de l'objectif de Lisbonne 35 ( * ) de 3 % du PIB pour les dépenses de recherche. En effet, en 2017, la dépense intérieure de recherche et développement (DIRD) de notre pays s'est élevée à 49,5 milliards d'euros, soit 2,21 % du produit intérieur brut (PIB). À titre de comparaison, la DIRD atteignait alors 3,21 % du PIB au Japon, 4,55 % en Corée du Sud, 2,79 % aux États-Unis et 3,04 % en Allemagne.

Alors que dans son rapport pour avis sur la loi de programmation de la recherche, le rapporteur spécial Jean François Rapin avait souligné « le constat unanime d'un décrochage de la recherche en France dans un contexte très concurrentiel », il apparait indispensable de redoubler d'ambitions pour favoriser la recherche et ne pas se satisfaire d'un dispositif fiscal peu efficient.

* 33 Antoine Bozio, Sophie Cottet et Loriane Py, Évaluation d'impact de la réforme 2008 du crédit impôt recherche, Institut des politiques publiques, mars 2019.

* 34 La R&D des groupes français et le CIR, Stéphane Lhuillery, Neoma Business School, juin 2021.

* 35 Mars 2000.