B. L'ÉTAT ACTIONNAIRE, A LA RECHERCHE DE LA DOCTRINE PERDUE

1. De l'hubris du « nouveau monde » aux réalités du « monde d'après »

La crise sanitaire a conduit l'APE à remiser la doctrine définie en 2017 par le Gouvernement , en « [infléchissant] significativement la politique actionnariale de l'État » 25 ( * ) .

Deux évolutions principales sont à relever :

- premièrement, l'interruption du programme de cessions et de « respiration » du portefeuille engagé depuis 2017 ;

- deuxièmement, le recours aux interventions en capital comme outil de soutien à l'économie.

L'an dernier, le rapporteur spécial s'était réjoui de cette inflexion, qui admet explicitement le recours à l'intervention en capital comme outil de politique économique.

Un tel choix correspond à la conviction profonde du rapporteur spécial, qui avait dénoncé le choix initial du Gouvernement en 2017 d'atrophier la stratégie de l'État actionnaire.

Sous couvert d'une respiration du portefeuille et d'un objectif de financement de l'innovation dite « de rupture », la nouvelle doctrine a rapidement démontré ses limites .

Toutefois, l'adaptation du Gouvernement reste incomplète et ne va pas jusqu'à tirer les conséquences de l'erreur du fonds pour l'innovation et l'industrie. De multiples raisons plaident toutefois pour sa suppression, confirmant les critiques du rapporteur spécial dès que ce projet a été mis sur la table fin 2017.

Sur le coeur même de sa mission, le fond pour l'innovation et l'industrie a montré ses limites ces derniers mois : en l'absence de dividendes suffisants, sa capacité de soutien à l'innovation a été amoindrie, à rebours de l'objectif de stabilité ayant, selon le Gouvernement, présidé à sa création. Par ailleurs, la définition, encore nébuleuse, du plan « France 2030 » vient ajouter une strate différente à la politique d'innovation. Il faut y voir une occasion manquée : ce projet aurait pu offrir au Gouvernement une porte de sortie honorable pour débrancher le fonds pour l'innovation et l'industrie.

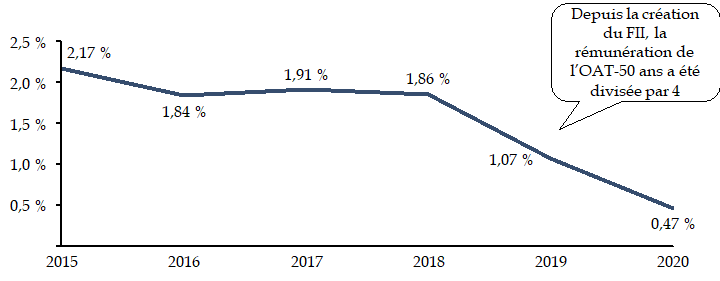

Plus globalement, c'est bien la question de la pérennité financière d'un mécanisme de débudgétisation qui est posée . La dotation en numéraire, qui atteint 3,5 milliards d'euros, est en effet placée sur un compte du Trésor rémunéré à hauteur de 2,5 % par an.

Initialement justifiée pour correspondre à celui de l'emprunt à 50 ans de l'État intégrant un risque de remontée ultérieure des taux d'intérêt, cette rémunération s'en éloigne désormais considérablement . Comme le graphique ci-après l'indique, depuis la création du fonds, le taux de l'OAT-50 ans a été divisé par quatre. Les conditions d'évolution de la rémunération, de même que la correction du trop-perçu constaté, devront intervenir en janvier 2023.

Évolution du taux de l'emprunt d'État à 50 ans

Source : commission des finances du Sénat, à partir des réponses au questionnaire budgétaire

2. La stratégie de 2014 : la doctrine retrouvée ?

Le 26 octobre dernier, lors de la présentation à la presse du rapport d'activité de l'APE, le commissaire aux participations de l'État Martin Vial a annoncé l'ouverture d'une réflexion pour « amender » la doctrine d'investissement de l'État.

L'objectif est ainsi d'établir la feuille de route de l'APE pour les cinq prochaines années et de présenter des pistes au prochain Gouvernement au printemps prochain, en tenant compte de « quatre facteurs » :

- le soutien auprès d'entreprises durement touchées par la crise , ce qui inclut en particulier le secteur des transports - aérien et ferroviaire ;

- le soutien à la souveraineté économique et à la réindustrialisation du pays, ce qui peut justifier une action de l'APE pour trouver un actionnariat français et durable de fleurons de notre économie ;

- l'accompagnement des transitions environnementales ;

- l'accompagnement face aux ruptures technologiques et numériques.

À la lecture de ces objectifs, le rapporteur spécial ne peut qu'y lire, en creux, le retour à la doctrine définie en 2014 sous la présidence de François Hollande, qui prévoyait quatre types d'intervention :

- la souveraineté , pour contrôler les entreprises intervenant dans des secteurs stratégiques et sensibles ;

- les infrastructures et opérateurs de service public, afin de s'assurer de l'existence « d'opérateurs résilients pour pourvoir aux besoins fondamentaux du pays » ;

- l'accompagnement de secteurs et filières stratégiques pour la croissance économique nationale ;

- le sauvetage , lorsque la disparition d'une entreprise présenterait un risque systémique avéré.

* 25 Réponse au questionnaire budgétaire.