Rapport général n° 163 (2021-2022) de M. Jérôme BASCHER , fait au nom de la commission des finances, déposé le 18 novembre 2021

Disponible au format PDF (1,4 Moctet)

Synthèse du rapport (312 Koctets)

-

L'ESSENTIEL

-

PREMIÈRE PARTIE

LA MISSION « ENGAGEMENTS FINANCIERS DE L'ÉTAT »

-

I. LES CONSÉQUENCES DE LA CRISE SANITAIRE SUR

LES ENGAGEMENTS FINANCIERS DE L'ÉTAT SONT SIGNIFICATIVES ET LA GESTION

DE LA DETTE DE L'ÉTAT DOIT SE GARDER DE TOUT ARTIFICE COMPTABLE

-

A. DANS UN CONTEXTE DE TAUX FAVORABLE, MAIS SOUS

L'EFFET DE L'INFLATION ET D'UN NIVEAU DE DÉPENSES PUBLIQUES TOUJOURS

ÉLEVÉ, LA CHARGE DE LA DETTE AUGMENTERAIT NETTEMENT EN

2022

-

1. Une augmentation nette de la charge de la dette

entre la prévision révisée pour l'année 2021 et le

projet de loi de finances 2022

-

a) Un programme placé sous la

responsabilité de l'Agence France Trésor

-

b) Une hausse significative des crédits par

rapport à la loi de finances initiale pour 2021, qui doit être

tempérée pour tenir compte des évolutions intervenues en

cours de gestion

-

c) Un contexte de taux qui demeure

extrêmement favorable et qui explique à lui seul la maîtrise

de la charge de la dette en 2022

-

(1) 2021 et 2022 marquent le rebond de l'effet

inflation sur la charge de la dette

-

(2) Le contexte de taux continue de contribuer

à la maîtrise de la charge de la dette, en dépit d'un

niveau de dépenses toujours plus élevé

-

a) Un programme placé sous la

responsabilité de l'Agence France Trésor

-

2. Alors que le besoin de financement de

l'État se maintient à un niveau élevé, la

vigilance, et non l'alarmisme, s'impose face à la charge de la dette de

l'État

-

a) Un besoin de financement de l'État en

baisse de près de 7 % par rapport à 2021, mais toujours bien plus

élevé que le niveau d'avant crise

-

(1) Le « retour à la

normale » n'est pas encore amorcé

-

(2) De très bonnes conditions

d'émission pour les titres de la dette française

-

(3) En dépit d'une forte augmentation des

émissions des États, il n'y a pas, pour le moment,

« d'embouteillage » à craindre sur le marché

des titres souverains

-

b) Évaluer les facteurs de risque à

moyen et long terme pour la charge de la dette

-

(1) À moyen terme, le niveau des taux

devrait rester modéré, mais dépendra de l'action de la

Banque centrale européenne et des anticipations des agents

économiques

-

(2) Du risque de déflation en 2020 aux

craintes des effets d'une inflation trop élevée en 2021 et

2022

-

(3) La plus grande incertitude pèse sur

l'effet volume

-

(4) La soutenabilité de la charge de la

dette, un enjeu d'avenir

-

c) Une situation qui ne doit pas conduire à

raviver de « faux débats » sur la gestion de la

dette de l'État

-

(1) L'allongement de la maturité de la dette

n'est pas une solution

-

(2) Les débats sur la détention de la

dette de l'État doivent se garder de donner une importance

disproportionnée à la nationalité des

détenteurs

-

a) Un besoin de financement de l'État en

baisse de près de 7 % par rapport à 2021, mais toujours bien plus

élevé que le niveau d'avant crise

-

3. La France devrait perdre son titre de premier

émetteur d'obligations « vertes » en faveur de la

Commission européenne

-

1. Une augmentation nette de la charge de la dette

entre la prévision révisée pour l'année 2021 et le

projet de loi de finances 2022

-

B. DANS CE CONTEXTE, LA CRÉATION DU

PROGRAMME 369 POUR AMORTIR LA DETTE DE L'ÉTAT LIÉE À LA

COVID-19 N'EST NI NÉCESSAIRE NI SOUHAITABLE NI JUSTE

-

C. L'AUGMENTATION DES CRÉDITS

DÉDIÉS AUX APPELS EN GARANTIE DE L'ÉTAT S'EXPLIQUE PAR LA

MOBILISATION DE CET INSTRUMENT POUR RÉPONDRE AUX CONSÉQUENCES DE

LA CRISE SANITAIRE

-

A. DANS UN CONTEXTE DE TAUX FAVORABLE, MAIS SOUS

L'EFFET DE L'INFLATION ET D'UN NIVEAU DE DÉPENSES PUBLIQUES TOUJOURS

ÉLEVÉ, LA CHARGE DE LA DETTE AUGMENTERAIT NETTEMENT EN

2022

-

II. LES CRÉDITS DES AUTRES PROGRAMMES DE LA

MISSION NE SONT PAS AFFECTÉS PAR LES EFFETS DE LA CRISE SANITAIRE ET

S'INSCRIVENT DANS LA DYNAMIQUE CONSTATÉE CES DERNIÈRES

ANNÉES

-

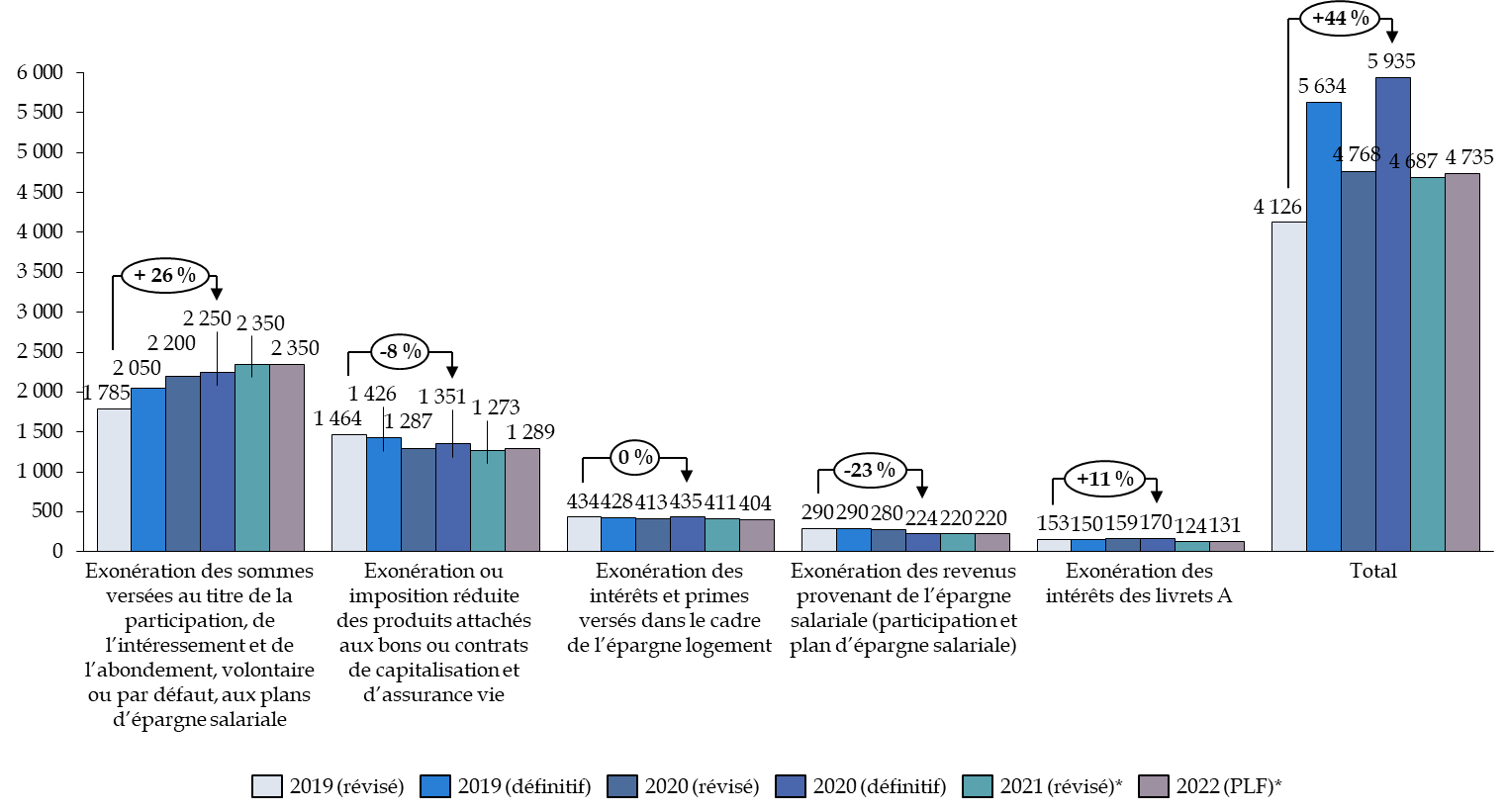

A. LES PRIORITÉS DU PROGRAMME 145 SONT

DAVANTAGE PORTÉES PAR LES DÉPENSES FISCALES QUI LUI SONT

ATTACHÉES QUE PAR LES CRÉDITS BUDGÉTAIRES OCTROYÉS

EN LOI DE FINANCES

-

B. POUR LA DEUXIÈME ANNÉE

CONSÉCUTIVE, LES CRÉDITS AU TITRE DU PROGRAMME 336 SONT OUVERTS

DÈS LA LOI DE FINANCES INITIALE

-

C. L'ACCOMPAGNEMENT DES COLLECTIVITÉS

TERRITORIALES AYANT SOUSCRIT DES EMPRUNTS TOXIQUES, PAR LE BIAIS DU PROGRAMME

344, SE POURSUIT

-

A. LES PRIORITÉS DU PROGRAMME 145 SONT

DAVANTAGE PORTÉES PAR LES DÉPENSES FISCALES QUI LUI SONT

ATTACHÉES QUE PAR LES CRÉDITS BUDGÉTAIRES OCTROYÉS

EN LOI DE FINANCES

-

I. LES CONSÉQUENCES DE LA CRISE SANITAIRE SUR

LES ENGAGEMENTS FINANCIERS DE L'ÉTAT SONT SIGNIFICATIVES ET LA GESTION

DE LA DETTE DE L'ÉTAT DOIT SE GARDER DE TOUT ARTIFICE COMPTABLE

-

SECONDE PARTIE

LES COMPTES SPÉCIAUX

-

I. LE COMPTE DE CONCOURS FINANCIERS

« AVANCES AUX DIVERS SERVICES DE L'ÉTAT OU ORGANISMES

GÉRANT DES SERVICES PUBLICS » A ÉTÉ FORTEMENT

MOBILISÉ POUR SOUTENIR LE SECTEUR DES TRANSPORTS FACE AUX

CONSÉQUENCES DE LA CRISE SANITAIRE

-

II. LES VERSEMENTS DU COMPTE D'AFFECTATION

SPÉCIALE « PARTICIPATION DE LA FRANCE AU DÉSENDETTEMENT

DE LA GRÈCE » SE POURSUIVENT, APRÈS UN AJUSTEMENT DE LA

TRAJECTOIRE EN 2021

-

III. À L'INSTAR DES ANNÉES

PRÉCÉDENTES, LE COMPTE DE CONCOURS FINANCIERS « ACCORDS

MONÉTAIRES INTERNATIONAUX » N'EST PAS DOTÉ DE

CRÉDITS

-

I. LE COMPTE DE CONCOURS FINANCIERS

« AVANCES AUX DIVERS SERVICES DE L'ÉTAT OU ORGANISMES

GÉRANT DES SERVICES PUBLICS » A ÉTÉ FORTEMENT

MOBILISÉ POUR SOUTENIR LE SECTEUR DES TRANSPORTS FACE AUX

CONSÉQUENCES DE LA CRISE SANITAIRE

-

LES MODIFICATIONS APPORTÉES

PAR L'ASSEMBLÉE NATIONALE

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

|

N° 163 SÉNAT SESSION ORDINAIRE DE 2021-2022 |

|

Enregistré à la Présidence du Sénat le 18 novembre 2021 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2022 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 13 ENGAGEMENTS FINANCIERS DE L'ÉTAT COMPTE D'AFFECTATION SPÉCIALE : PARTICIPATION DE LA FRANCE AU DÉSENDETTEMENT DE LA GRÈCE, COMPTE DE CONCOURS FINANCIERS : ACCORDS MONÉTAIRES INTERNATIONAUX, COMPTE DE CONCOURS FINANCIERS : AVANCES À DIVERS SERVICES DE L'ÉTAT OU ORGANISMES GÉRANT DES SERVICES PUBLICS |

|

Rapporteur spécial : M. Jérôme BASCHER |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 4482 , 4502 , 4524 , 4525, 4526 , 4527 , 4597 , 4598 , 4601 , 4614 et T.A. 687 Sénat : 162 et 163 à 169 (2021-2022) |

L'ESSENTIEL

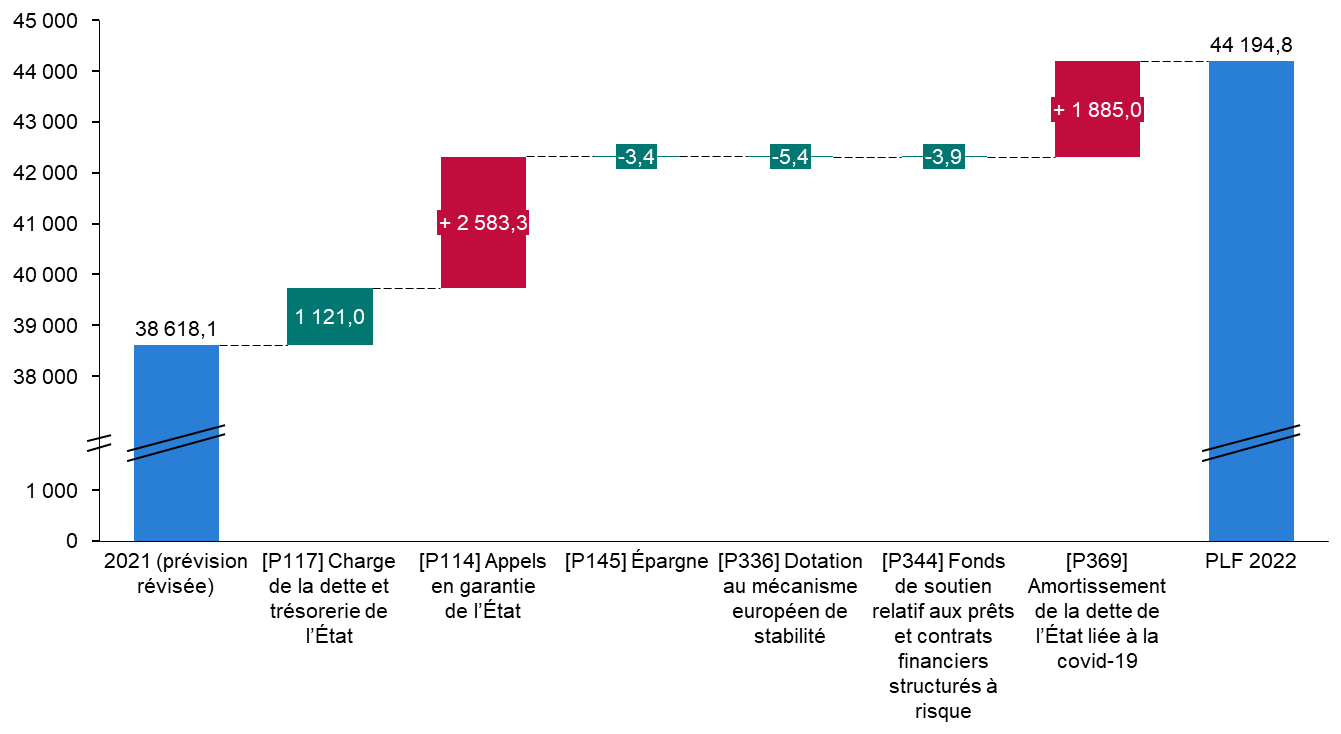

Troisième mission du budget général de l'État en crédits de paiement (CP) 1 ( * ) , la mission « Engagements financiers de l'État » se compose de sept programmes. Ses CP connaissent une hausse de 13,6 % en 2022 par rapport à la loi de finances initiale 2021, pour atteindre 44,19 milliards d'euros, dont 37,45 milliards d'euros affectés à la charge de la dette 2 ( * ) . Cette dernière représenterait ainsi 8 % des dépenses du budget général, en incluant les prélèvements sur recettes.

Trois facteurs expliquent cette évolution : l'augmentation de la charge de la dette et de la trésorerie de l'État de 7,2 %, le rehaussement des crédits consacrés aux appels en garantie de l'État (+ 34 %, pour un montant total de 3,4 milliards d'euros) et la création du programme 369, qui porte 4,4 % des CP de la mission (1,9 milliard d'euros).

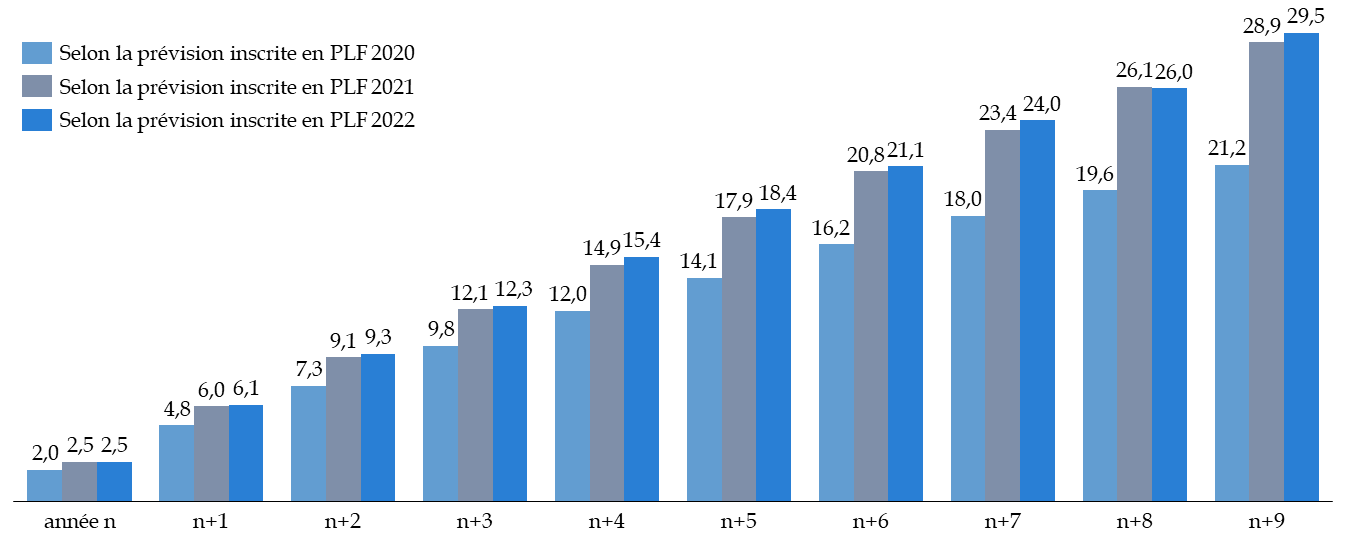

De la prévision révisée pour 2021 au projet de loi de finances pour 2022

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Le besoin de financement de l'État atteindrait quant à lui 302,5 milliards d'euros en 2022, contre 321,1 milliards d'euros en 2021. Si ce niveau est en nette baisse par rapport à 2021 (- 5,8 %) et 2020 (- 2,3 %) il apparaît toujours bien plus élevé que celui d'avant-crise : 220,5 milliards d'euros en 2019, soit 37 % de moins que celui prévu pour 2022. Les émissions nettes à moyen et long terme (260 milliards d'euros) représenteraient 10 % du PIB en 2022, l'endettement représentant la première source de financement de l'État, devant les ressources fiscales et non fiscales (236,4 milliards d'euros en 2022, hors prélèvements sur recettes).

I. DANS UN CONTEXTE DE TAUX TOUJOURS FAVORABLE, ET MÊME SI LA CHARGE DE LA DETTE AUGMENTE EN 2022 SOUS LE DOUBLE-EFFET DE L'INFLATION ET DU VOLUME DES DÉPENSES PUBLIQUES, LA GESTION DE LA DETTE LIÉE À L'ÉPIDÉMIE DE COVID-19 DOIT SE PASSER DE TOUT ARTIFICE

A. EN DÉPIT D'UN NIVEAU DE DÉPENSES PUBLIQUES ÉLEVÉ, LA CHARGE DE LA DETTE SE STABILISE, GRÂCE AU SEUL « EFFET TAUX »

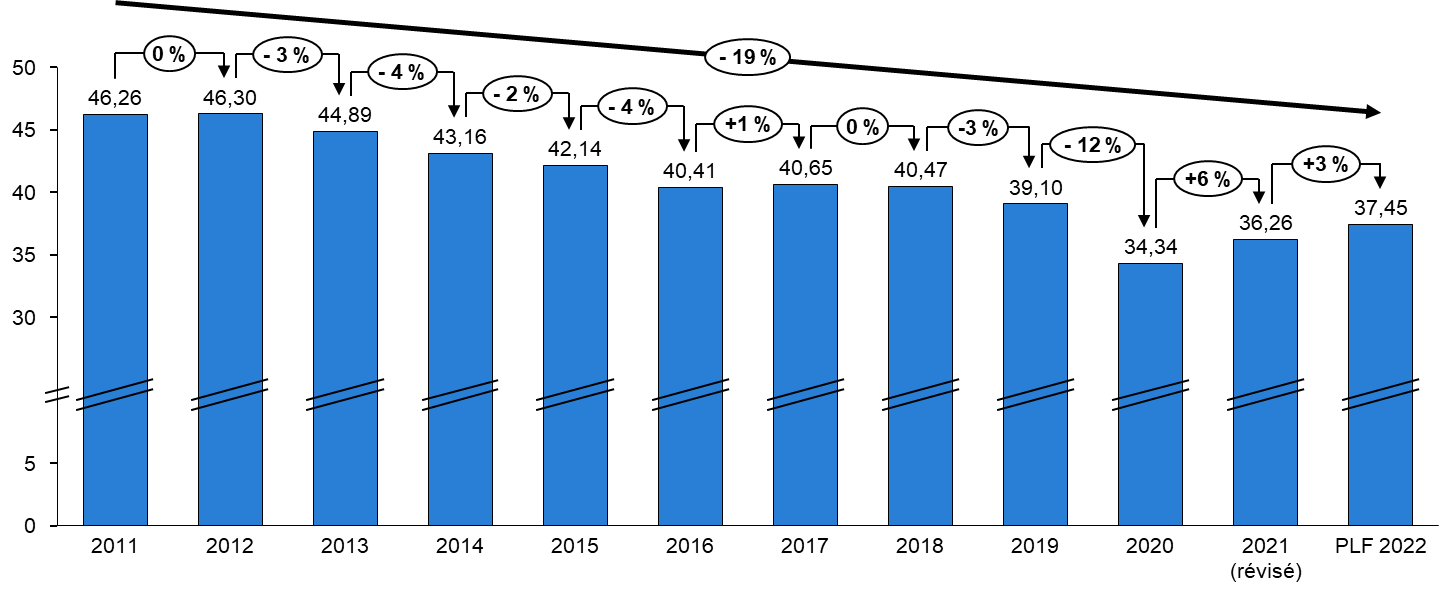

Les crédits demandés pour le programme 117 dans le PLF 2022 progressent de 7 % par rapport à la LFI 2021, pour s'établir à 38,65 milliards d'euros . Ceux dédiés à la trésorerie de l'État diminuent (1,21 milliard d'euros, en baisse de 3,2 %), tandis que ceux affectés à la charge de la dette augmentent (37,45 milliards d'euros, en hausse de 7,5 %). Cette hausse très brutale s'explique en grande partie par l'adoption à l'Assemblée nationale d'un amendement du Gouvernement ouvrant 1,133 milliards d'euros supplémentaires sur ce programme, au titre de la charge de la dette. En tenant compte toutefois de la prévision révisée pour 2021, les crédits de la charge de la dette connaissent certes une augmentation, mais moins forte (+ 3,3 %) . Sur longue période, la valeur nominale des intérêts de la dette apparaît ainsi en nette baisse .

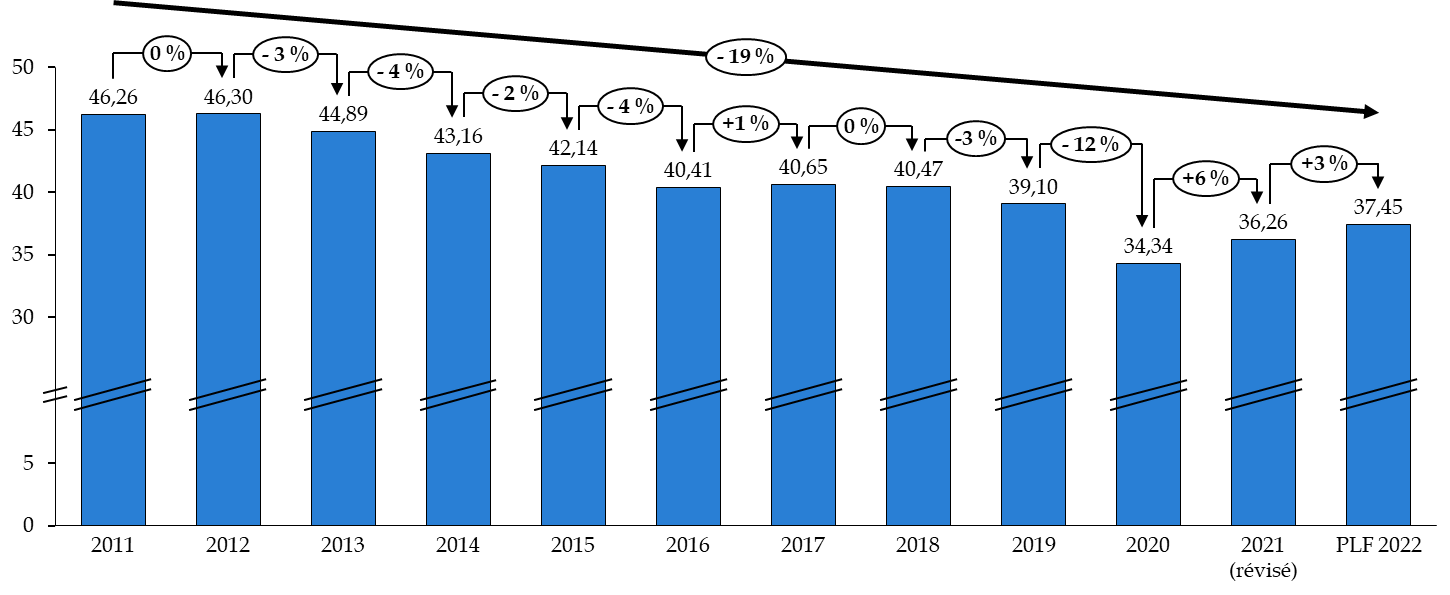

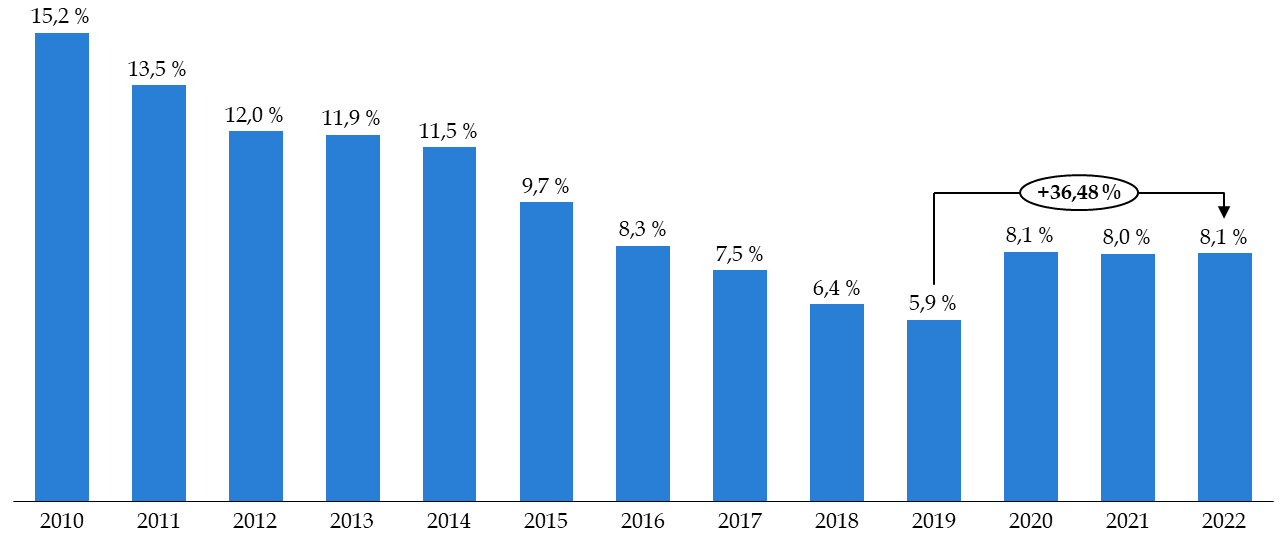

Évolution de la charge de la dette depuis 2011

(en milliards d'euros et en pourcentage)

Source : commission des finances du Sénat, d'après les documents budgétaires

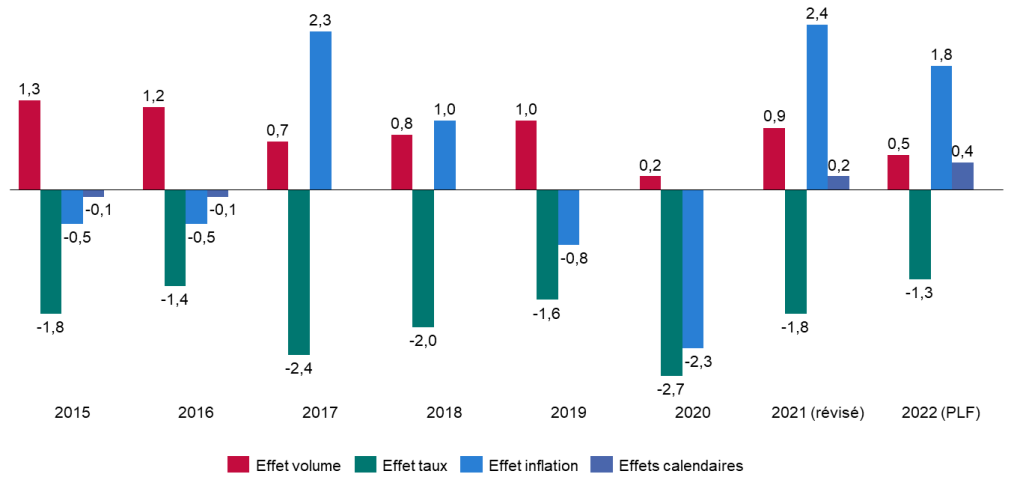

Cette évolution est à l'opposé de celle constatée pour l'encours de dette négociable, qui a progressé de 75 % depuis 2011 et atteindrait près de 2 300 milliards d'euros en 2022. En décomposant les facteurs d'évolution de la charge de la dette, il apparaît que l'effet taux demeure toujours extrêmement favorable . Il compense notamment les effets inflation et volume, aucun effort n'ayant été accompli sur ce dernier point par le Gouvernement.

Les facteurs d'évolution de la charge de la dette depuis 2015

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

B. LA CRÉATION D'UN PROGRAMME POUR RETRACER « L'AMORTISSEMENT DE LA DETTE DE L'ÉTAT LIÉE À LA COVID-19 » RELÈVE DE L'ARTIFICE COMPTABLE

Après s'être interrogé sur les facteurs de risque, limité, à court et moyen terme, ainsi que sur les « faux débats » autour de la dette (maturité, détention), le rapporteur spécial s'est penché, dans ce contexte, sur le choix du Gouvernement de créer un nouveau programme 369. Dédié à l'amortissement de la dette de l'État liée à la covid-19, il est doté de 165 milliards d'euros en autorisations d'engagement , un montant inédit qui place la mission en première place du budget général, et de 1,9 milliard d'euros en CP .

Chaque année, une part de la hausse des recettes fiscales dues à la croissance par rapport à celles de 2020 , fixée par défaut à 5,9 %, serait affectée à ce programme, pour doter ensuite la Caisse de la dette publique , via le compte d'affectation spéciale « Participations financières de l'État ». L'objectif est de retracer l'amortissement de la « dette covid » de l'État d'ici 2042.

Aucun argument économique ou budgétaire, et encore moins de gestion, ne justifie l'isolement de la « dette covid » pour en retracer l'amortissement . Les crédits alloués à ce programme pourraient très bien être utilisés pour réduire le déficit à due concurrence, produisant le même effet sur le tableau de financement de l'État. L'opération proposée par le biais du programme 369 a donc un effet nul sur le stock de dette. Elle pourrait même s'avérer contre-productive : le Gouvernement cherche-t-il à laisser entendre que la dette de l'État hors covid n'est pas amortie ? C'est bien sûr faux : la France honore toujours ses engagements financiers, quel que soit le contexte dans lequel elles ont été contractées. Les titres arrivant à échéance sont amortis, sans qu'il n'y ait besoin d'un programme particulier pour en retracer la typologie.

Ce programme relève donc au mieux d'une opération de communication, d'un artifice comptable et le rapporteur spécial propose donc de le supprimer . Cette tentative du Gouvernement de donner l'impression de traiter le « sujet de la dette » ne suffit pas à masquer le fait que la dépense publique continue d'augmenter, même hors crise et hors relance, et que c'est bien cette absence d'effort sur les dépenses ordinaires qui risque de peser sur la charge de la dette et sur la détérioration de l'endettement public à long terme.

II. SOUS DES HYPOTHÈSES PRUDENTES, LES CRÉDITS PROVISIONNÉS POUR LES APPELS EN GARANTIE DE L'ÉTAT POURSUIVENT LEUR HAUSSE EN 2022

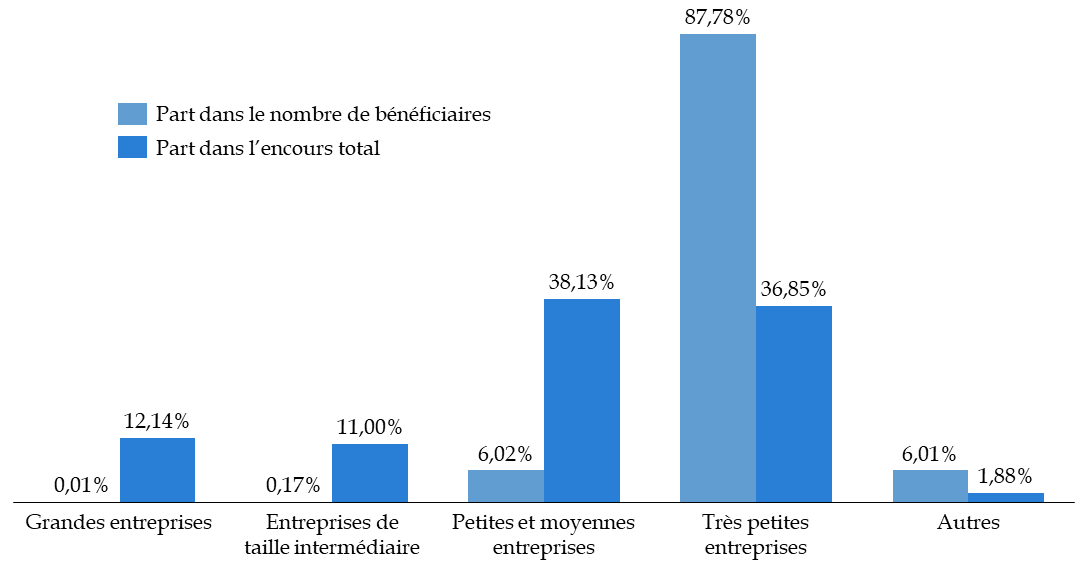

Sur les autres programmes de la mission, le programme 114 « Appels en garantie de l'État » est le seul à avoir été significativement affecté par la crise sanitaire. Ses crédits, évaluatifs et portés à 3,35 milliards d'euros , connaîtraient une nouvelle hausse de 34 % par rapport à la LFI 2021 et même de 336 % par rapport à la prévision révisée pour 2021.

Toutes les actions du programme présentent une hausse de leurs crédits depuis 2020, avec au total une multiplication par 36 des montants alloués, et témoignent de la mobilisation de l'instrument des garanties pour pallier les conséquences de la crise sanitaire sur le tissu économique , via notamment le dispositif des prêts garantis par l'État (PGE).

|

|

|

|

Le nombre d'entreprises ayant bénéficié d'un PGE au 1 er octobre 2021 |

L'encours total des PGE au 1 er octobre 2021 |

La provision pour appel en garantie au titre des PGE dans le PLF 2022 |

Le taux de sinistralité des PGE a été révisé à la baisse dans le présent projet de loi de finances, avec un taux de pertes global désormais évalué à 3,78 %, soit 5,3 milliards d'euros , pour une perte nette, après prise en compte des recettes de garanties, de 2,5 milliards d'euros. En 2021, le montant des décaissements s'est établi à un niveau bien inférieur que la prévision (environ 20 millions d'euros par mois). Dans ces conditions, la prévision pour 2022 apparaît très prudente. Il convient toutefois de rappeler que la plupart des PGE commenceront à être remboursés d'avril à octobre 2022 , après la deuxième année de différé de remboursement, et que c'est sans doute à partir de l'année prochaine que l'évaluation du coût réel pour les finances publiques de ce dispositif pourra être affinée.

La même prudence est de mise pour les 471 millions d'euros prévus en 2022 pour le risque d'appel au titre de la garantie apportée par la France au Fonds de garantie paneuropéen porté par la Banque européenne d'investissement. Ce fonds a été créé en 2020 pour attribuer des financements au profit des PME européennes, par le biais d'instruments de partage de risques. La France, qui en est le troisième bénéficiaire, s'est engagée pour 4,7 milliards d'euros, sur les 25 milliards d'euros de garantie prévus pour l'ensemble des États membres contributeurs. La sinistralité nette est évaluée à 20 %, avec un coût potentiel maximal de 940 millions d'euros.

III. L'AMORÇAGE D'UNE NORMALISATION DES DÉPENSES DU COMPTE DE CONCOURS FINANCIERS « AVANCES À DIVERS SERVICES DE L'ÉTAT OU ORGANISMES GÉRANT DES SERVICES PUBLICS » 3 ( * )

Le compte de concours financiers « Avances à divers services de l'État ou organismes gérant des services publics » a constitué un instrument privilégié de soutien au secteur des transports face aux conséquences de la crise sanitaire . Trois programmes ont ainsi été créés par loi de finances rectificative en 2020 : le programme 826 pour les avances aux exploitants d'aéroports au titre des dépenses de sûreté-sécurité, les programmes 827 et 828 pour celles respectivement octroyées à Ile-de-France Mobilités et aux autres autorités organisatrices de la mobilité. Un nouveau est créé par le présent projet de loi de finances, pour les avances remboursables destinées au financement des infrastructures de transports collectifs du quotidien de la métropole d'Aix-Marseille-Provence (744 millions d'euros en AE et 100 millions d'euros en CP).

Aux 3,28 milliards d'euros alloués en 2020 et 2021 4 ( * ) , se sont ajoutés les crédits supplémentaires ouverts sur le programme 824, qui retrace les avances au Budget annexe « Contrôle et exploitation aériens » (Bacea). C'est d'ailleurs le seul programme dont la dynamique de dépense se poursuit en 2022 : 707 millions d'euros sont prévus pour 2022 , un niveau certes en baisse par rapport à 2021 (1,26 milliard d'euros en prévision révisée), mais toujours bien plus élevé que celui constaté en 2019 (59,71 millions d'euros).

Enfin, au regard du caractère répété de certaines avances, qui plus est octroyées sur des durées longues qui dépassent le simple soutien de trésorerie, une réflexion doit être menée pour clarifier, dans notre maquette budgétaire, ce qui relève d'une avance et ce qui relève du prêt , et éviter ainsi de voir chaque année les règles des avances contournées.

Réunie le mardi 2 novembre 2021, sous la présidence de M. Dominique de Legge, vice-président, la commission des finances a décidé de réserver son vote sur les crédits de la mission et de proposer au Sénat l'adoption des crédits des comptes spéciaux associés.

Réunie le mardi 9 novembre 2021, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de ne pas adopter les crédits de la mission.

Elle a confirmé ses votes le jeudi 18 novembre 2021.

Au 10 octobre, date limite prévue par la loi organique relative aux lois de finances pour l'envoi des réponses au questionnaire budgétaire, le rapporteur spécial avait reçu 95 % des réponses pour la mission « Engagements financiers de l'État », 100 % pour le compte de concours financiers « Avances à divers services de l'État ou organismes gérant des services publics » et 0 % pour le compte d'affectation spéciale « Participation de la France au désendettement de la Grèce ».

PREMIÈRE PARTIE

LA MISSION « ENGAGEMENTS

FINANCIERS DE L'ÉTAT »

Désormais première mission du budget général en autorisations d'engagement et troisième pour les crédits de paiement 5 ( * ) , la mission « Engagements financiers de l'État » se compose de sept programmes , dont un portant sur l'amortissement de la dette Covid créé par le projet de loi de finances pour 2022 :

- le programme 117 « Charge de la dette et trésorerie de l'État » , dont 97 % des crédits sont alloués au paiement des intérêts de la dette. Ce programme doit permettre de répondre à deux objectifs : (1) garantir la solvabilité de l'État en lui permettant d'honorer ses engagements financiers dans les conditions les moins onéreuses et les plus sûres possibles et (2) s'assurer que le compte de l'État à la Banque de France, « le compte unique du Trésor », est créditeur à la fin de chaque journée 6 ( * ) ;

- le programme 114 « Appels en garantie de l'État » , qui retrace les crédits destinés à couvrir les appels des garanties octroyées par l'État. L'État garantit principalement des dettes émises par des tiers, soit pour leur permettre de bénéficier de conditions de financement plus favorables, soit pour les garantir sur un engagement qu'ils ont pris pour le compte de l'État. Le programme retrace en particulier les crédits engagés dans le cadre de la provision sur les prêts garantis par l'État (PGE) ;

- le programme 145 « Épargne » , qui est destiné à soutenir le secteur du logement et de l'accession à la propriété. Il se distingue toutefois par le poids des 28 dépenses fiscales qui lui sont rattachées, dont le coût est près de 79 fois supérieur aux crédits ouverts sur ce programme ;

- le programme 336 « Dotation du mécanisme européen de stabilité » , qui soutient la contribution française au capital du Mécanisme européen de stabilité (MES) ;

- le programme 338 « Augmentation de capital de la Banque européenne d'investissement », qui est le support budgétaire de la participation de la France à l'augmentation du capital de la Banque européenne d'investissement. À l'instar des années précédentes, il n'est pas doté de crédits dans le projet de loi de finances pour 2022 et n'appellera donc pas de commentaire particulier de la part du rapporteur spécial ;

- le programme 344 « Fonds de soutien relatif aux prêts et contrats financiers structurés à risque » , qui vise à soutenir les collectivités territoriales ayant souscrit aux prêts structurés à risque ou « prêts toxiques ». Créé par l'article 92 de la loi de finances pour 2014 7 ( * ) , il intervient de deux manières : en apportant une aide au remboursement anticipé des emprunts 8 ( * ) et en prenant en charge une partie des intérêts dus sur les échéances dégradées (15 % des collectivités territoriales aidées) ;

- le programme 369 « Amortissement de la dette de l'État liée à la covid-19 » (nouveau) , qui porte les crédits qui seront affectés à la Caisse de la dette publique pour rembourser une somme équivalente au montant de la dette de l'État liée à la covid-19, évaluée par le Gouvernement à 165 milliards d'euros.

Du fait de ses effets très significatifs sur les constats dressés par le rapporteur spécial, les chiffres présentés ci-après tiendront compte de l'adoption par l'Assemblée nationale d'un amendement du Gouvernement ouvrant 1,13 milliard d'euros supplémentaires sur le programme 117, au titre de la charge de la dette 9 ( * ) .

Dans le cadre du présent projet de loi de finances (PLF), les crédits demandés connaissent donc une très nette progression pour s'établir à :

- 207,12 milliards d'euros en autorisations d'engagement (AE), soit une multiplication par cinq par rapport à la loi de finances initiale (LFI) pour 2021, du fait principalement de la création du nouveau programme 369 « Amortissement de la dette de l'État liée à la covid-19 », qui porte 80 % des AE de la mission ;

- 44,19 milliards d'euros en crédits de paiement (CP), soit une hausse de 10,68 % par rapport à la LFI 2021. Trois facteurs expliquent cette évolution : l'augmentation de la charge de la dette et de la trésorerie de l'État de 7,2 %, le rehaussement des crédits consacrés aux appels en garantie de l'État (+ 34 %) et la création du programme 369, qui porte 4,4 % des CP de la mission.

Le tableau ci-après détaille l'évolution des crédits de la mission entre 2021 et 2022 .

Évolution des crédits de la mission « Engagements financiers de l'État »

(en millions d'euros et en pourcentage)

|

Exécution 2020 |

LFI 2021 |

2021 (révisé 10 ( * ) ) |

PLF 2022 |

Part dans la mission en 2022 |

Évolution PLF 2022/ LFI 2021 |

||

|

[117] Charge de la dette et trésorerie de l'État |

AE |

35 802,15 |

36 073,00 |

37 535,00 |

38 656,00 |

18,66 % |

7,16 % |

|

CP |

35 802,15 |

36 073,00 |

37 535,00 |

38 656,00 |

87,47 % |

7,16 % |

|

|

[114] Appels en garantie de l'État |

AE |

92,67 |

2 504,80 |

767,64 |

3 350,91 |

1,62 % |

33,78 % |

|

CP |

92,67 |

2 504,80 |

767,64 |

3 350,91 |

7,58 % |

33,78 % |

|

|

[145] Épargne |

AE |

57,60 |

61,62 |

63,64 |

60,21 |

0,03 % |

- 2,29 % |

|

CP |

57,81 |

61,62 |

63,64 |

60,21 |

0,14 % |

- 2,29 % |

|

|

[336] Dotation du Mécanisme européen de stabilité |

AE |

98,00 |

79,00 |

62,36 |

57,00 |

0,03 % |

- 27,85 % |

|

CP |

98,00 |

79,00 |

62,36 |

57,00 |

0,13 % |

- 27,85 % |

|

|

[338] Augmentation de capital de la Banque européenne d'investissement |

AE |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 % |

|

|

CP |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 % |

||

|

[344] Fonds de soutien relatif aux prêts et contrats financiers structurés à risque |

AE |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 % |

0,00 % |

|

CP |

177,51 |

189,49 |

189,49 |

185,64 |

0,42 % |

- 2,03 % |

|

|

[369] Amortissement de la dette de l'État liée à la covid-19 (nouveau) |

AE |

165 000,00 |

79,66 % |

||||

|

CP |

1 885,00 |

4,27 % |

|||||

|

Total |

AE |

36 050,42 |

38 718,42 |

38 428,64 |

207 124,12 |

100 % |

434,95 % |

|

CP |

36 228,14 |

38 907,91 |

38 618,13 |

44 194,76 |

100 % |

13,59 % |

Source : commission des finances, d'après les documents budgétaires

I. LES CONSÉQUENCES DE LA CRISE SANITAIRE SUR LES ENGAGEMENTS FINANCIERS DE L'ÉTAT SONT SIGNIFICATIVES ET LA GESTION DE LA DETTE DE L'ÉTAT DOIT SE GARDER DE TOUT ARTIFICE COMPTABLE

Les conséquences de la crise sanitaire sur les engagements financiers de l'État sont significatives et touchent particulièrement les crédits affectés aux trois programmes 117 (charge de la dette et de la trésorerie de l'État), 114 (appels en garantie de l'État) et 369 (amortissement de la dette de l'État liée à l'épidémie de covid-19). Ils représentent plus de 99 % des crédits de la mission .

Il convient de rappeler ici que ces crédits, contrairement à ceux alloués à la majorité des programmes du budget général, ne sont pas limitatifs mais évaluatifs . Cette dérogation à l'autorisation parlementaire s'explique par la nécessité pour l'État de toujours être en mesure d'honorer ses engagements. Si ce principe rend ces programmes peu pilotables et limite les modifications pouvant être proposées au cours de l'examen parlementaire, il ne doit pas empêcher de s'interroger sur le niveau des crédits alloués aux programmes et sur les hypothèses qui sous-tendent ces abondements.

A. DANS UN CONTEXTE DE TAUX FAVORABLE, MAIS SOUS L'EFFET DE L'INFLATION ET D'UN NIVEAU DE DÉPENSES PUBLIQUES TOUJOURS ÉLEVÉ, LA CHARGE DE LA DETTE AUGMENTERAIT NETTEMENT EN 2022

1. Une augmentation nette de la charge de la dette entre la prévision révisée pour l'année 2021 et le projet de loi de finances 2022

a) Un programme placé sous la responsabilité de l'Agence France Trésor

Le programme 117 « Charge de la dette et trésorerie de l'État » est placé sous la responsabilité de l'Agence France Trésor (AFT). Service à compétence nationale créé en 2001, l'AFT s'appuie sur un effectif de 43 personnes (27 fonctionnaires et 16 contractuels), pour une masse salariale prévisionnelle estimée à 3,7 millions d'euros en 2021, un montant stable par rapport à l'année 2020. Les dépenses de personnel de l'AFT sont retranscrites dans le programme 305 « Stratégies économiques » de la mission « Économie ».

L'AFT doit en permanence contrôler les risques techniques et financiers qui pourraient nuire à sa mission . Le rapporteur spécial souligne l'expertise reconnue de l'agence dans ces deux domaines .

Au regard de la sensibilité des missions exercées par l'AFT, les dispositifs internes de pilotage des risques financiers et les procédures prudentielles mises en oeuvre sont soumis chaque année à une évaluation externe . L'audit doit mesurer l'adéquation des procédures internes de l'AFT à ses activités et aux risques associés, sous cinq ans angles 11 ( * ) , et en prenant comme référence les dispositions règlementaires en vigueur dans les établissements financiers. Les résultats sont transmis chaque année au Parlement : pour chacun de ces angles, l'AFT a reçu en 2020 la meilleure note possible (1), ce qui signifie que le dispositif existant permet de couvrir de manière satisfaisante les risques identifiés 12 ( * ) .

Sept incidents dans l'exécution des opérations de dette et de trésorerie et susceptibles d'affecter le solde du compte à la Banque de France ont été constatés en 2020, contre treize en 2019. Aucun d'entre eux n'a généré de risque pour la continuité financière de l'État. Le nombre total d'incidents s'est élevé à 83, du fait de difficultés techniques ou informatiques. S'ils sont en hausse par rapport à 2019 (77), cette augmentation s'explique en grande partie par le contexte de la crise sanitaire et la mise en place du télétravail, avec des indisponibilités de connexion ou des erreurs humaines, corrigées rapidement et, ayant conduit, le cas échéant, à un renforcement des procédures de contrôle 13 ( * ) .

b) Une hausse significative des crédits par rapport à la loi de finances initiale pour 2021, qui doit être tempérée pour tenir compte des évolutions intervenues en cours de gestion

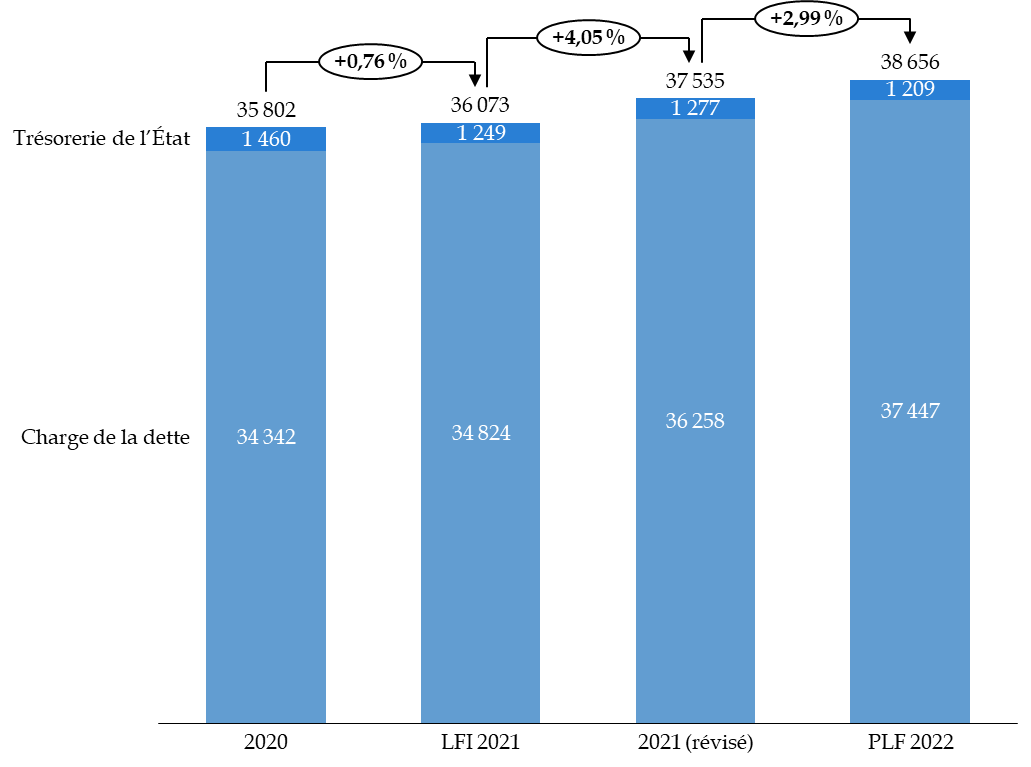

Les crédits demandés pour le programme 117 dans le PLF 2022 progressent de 7,2 % par rapport à la LFI 2021, pour s'établir à 38,66 milliards d'euros (AE=CP). Ils sont affectés à deux actions qui connaissent chacune, dans deux sens opposés, de nettes évolutions :

- l'action 01 porte les crédits liés à la gestion de la dette, soit 37,45 milliards d'euros en 2022 (84,3 % des crédits de la mission). Si ce montant est en très nette hausse par rapport à la LFI 2021 (+ 7,5 %), ce constat doit être nuancé (+ 3,3 %) pour tenir compte de la prévision révisée pour l'année 2021, la charge de la dette étant désormais attendue à 36,26 milliards d'euros ;

- l'action 02 correspond à la gestion de la trésorerie et recouvre 3,2 % des crédits du programme, soit un montant de 1,21 milliard d'euros en 2022 . Le montant prévu pour 2022 est en baisse de 3,2 % par rapport à la prévision inscrite en LFI 2021 et de 5,3 % par rapport à la prévision révisée pour 2021 (1,28 milliard d'euros). L'impact budgétaire de la gestion de la trésorerie de l'État est structurellement déficitaire depuis quelques années : les dépôts sur le compte du Trésor à la Banque de France sont rémunérés négativement, tandis que certains correspondants du Trésor bénéficient d'une rémunération positive. La diminution constatée entre 2021 et 2022 provient pour partie d'une modification de périmètre, avec le transfert de la rémunération de l'institut d'émission d'outre-mer du programme 117 vers le programme 305 « Stratégies économiques » de la mission « Économie ».

Évolution des crédits (AE=CP) des deux actions du programme 117

(en millions d'euros et en pourcentage)

Source : commission des finances, d'après les documents budgétaires

Concernant la trésorerie de l'État , le Parlement a autorisé le Gouvernement à prendre par ordonnance les mesures relevant du domaine de la loi et destinées à prescrire le dépôt sur le compte du Trésor des disponibilités des personnes morales soumises aux règles de la comptabilité publique et d'organismes publics ou privés chargés d'une mission de service public, sous conditions 14 ( * ) .

Comme la commission des finances l'avait relevé lors de l'examen de cette disposition 15 ( * ) , la centralisation des trésoreries permet à l'État de diminuer son besoin de financement en permettant notamment de diminuer le recours aux titres de court terme. Ce sont ces titres qui sont particulièrement mobilisés en cas de crise et de hausse brutale du besoin de financement. Entre 2000 et 2020, le niveau des emprunts aurait ainsi été réduit de 200 milliards d'euros, pour une économie cumulée de charge d'intérêts d'environ 70 milliards d'euros.

L'ordonnance a été publiée le 2 décembre 2020 16 ( * ) et complétée par un décret du 14 janvier 2021 17 ( * ) . Elle liste les organismes publics ou privés chargés d'une mission de service public et concernés, à compter du 1 er octobre 2021, par la centralisation au Trésor des disponibilités d'organismes publics ou privés chargés d'une mission de service public 18 ( * ) . L'impact est estimé à trois milliards d'euros 19 ( * ) .

c) Un contexte de taux qui demeure extrêmement favorable et qui explique à lui seul la maîtrise de la charge de la dette en 2022

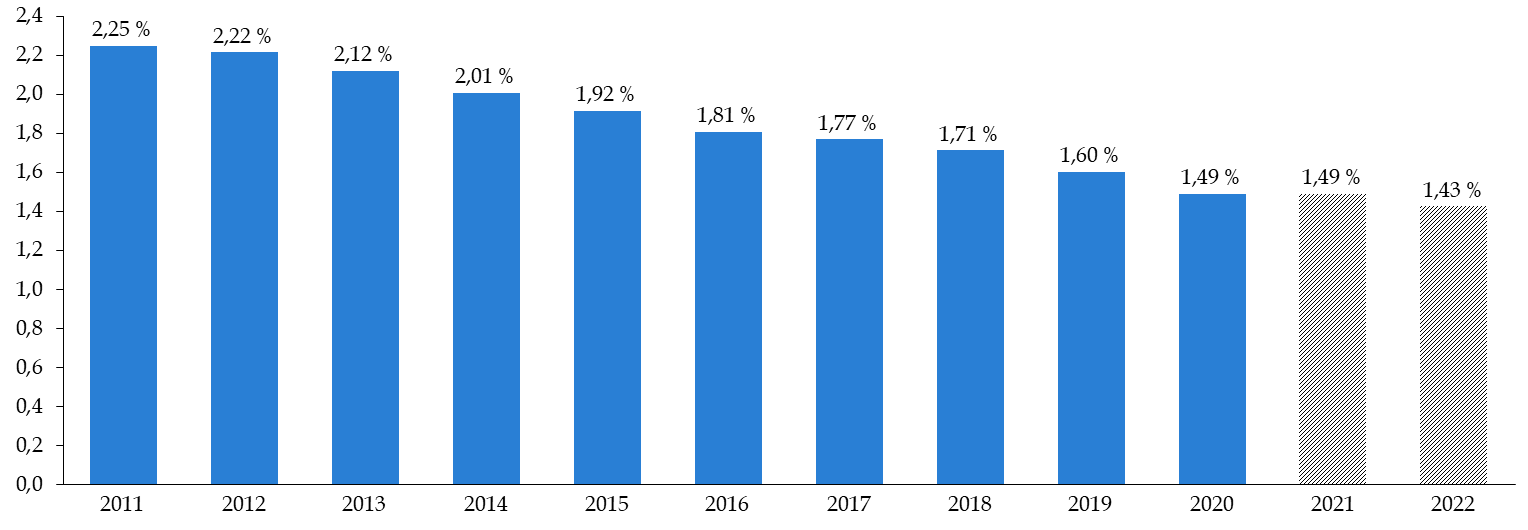

La charge de la dette 20 ( * ) représenterait 8 % des dépenses du budget général , estimées à 454,6 milliards d'euros en incluant les prélèvements sur recettes, contre 7,4 % en révisé pour 2021 et 8,6 % initialement. Cet écart s'explique par la diminution des dépenses du budget général entre 2022 et 2021, où elles sont désormais attendues à 494,8 milliards d'euros.

Quant à la valeur nominale des intérêts de la dette de l'État, elle connait une nette diminution depuis 2011, avec toutefois une nouvelle dynamique haussière depuis 2021, qui se poursuit en 2022 . Le rebond constaté en 2021 s'expliquait par le sursaut de l'inflation, qui était en revanche proche de 0 en 2020.

Évolution de la charge de la dette depuis 2011

(en milliards d'euros et en pourcentage)

Source : commission des finances, d'après les documents budgétaires

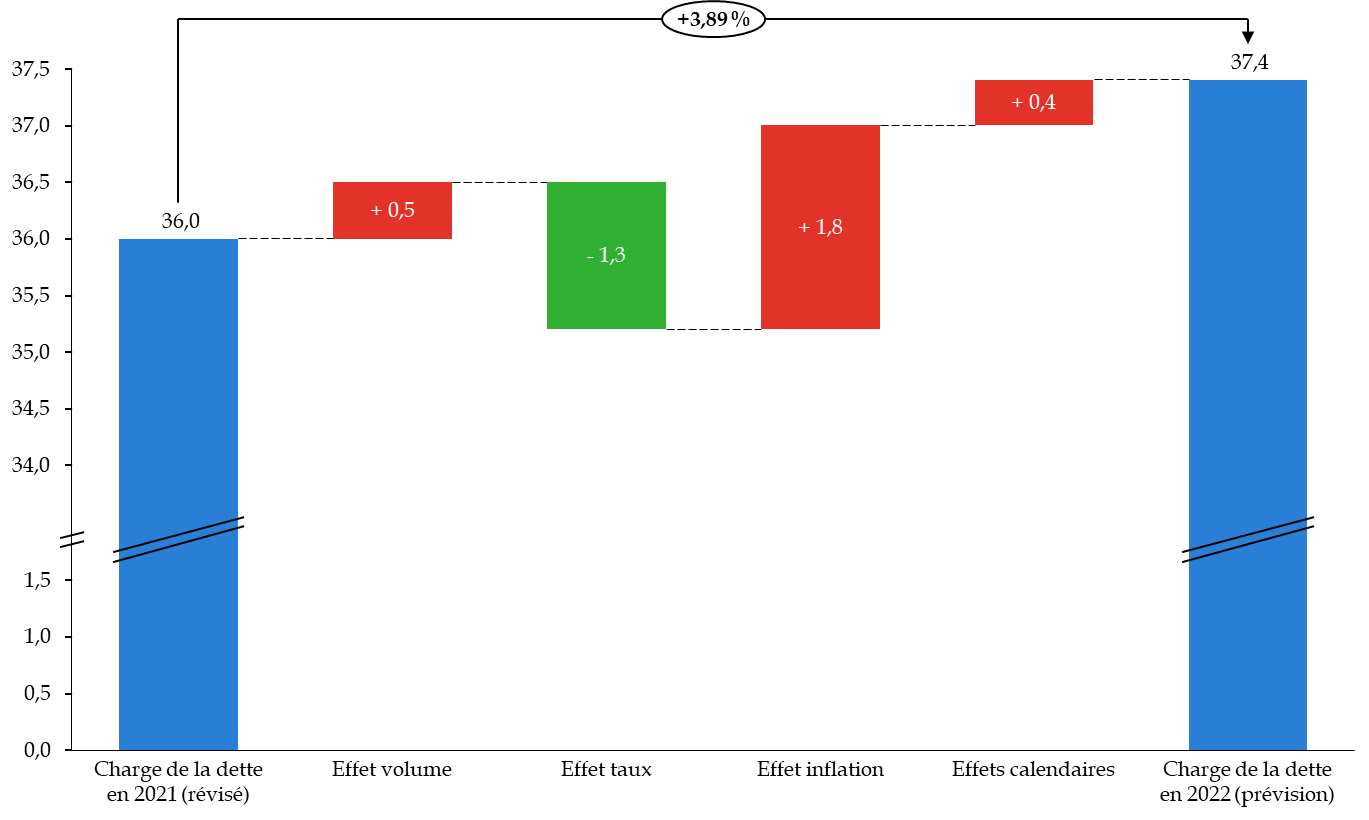

Or, en décomposant les facteurs d'évolution de la charge de la dette, il apparaît que l'effet taux demeure toujours très favorable , et concourt à lui seul à la stabilisation des crédits alloués au remboursement de la dette de l'État. Il compense les trois autres effets : volume, inflation et calendaires (c'est-à-dire le moment de l'année auquel l'État procède aux opérations de financement 21 ( * ) ).

Effets des facteurs d'évolution de la charge de

la dette

entre la prévision révisée pour 2021 et le

PLF 2022

(en milliards d'euros)

Source : commission des finances, d'après les documents budgétaires et les modifications apportées aux crédits du programme 117

À l'instar des années passées, le Gouvernement ne peut donc se prévaloir d'une maîtrise de la charge de la dette que sous l'effet d'un contexte clément, mais indépendant de sa volonté.

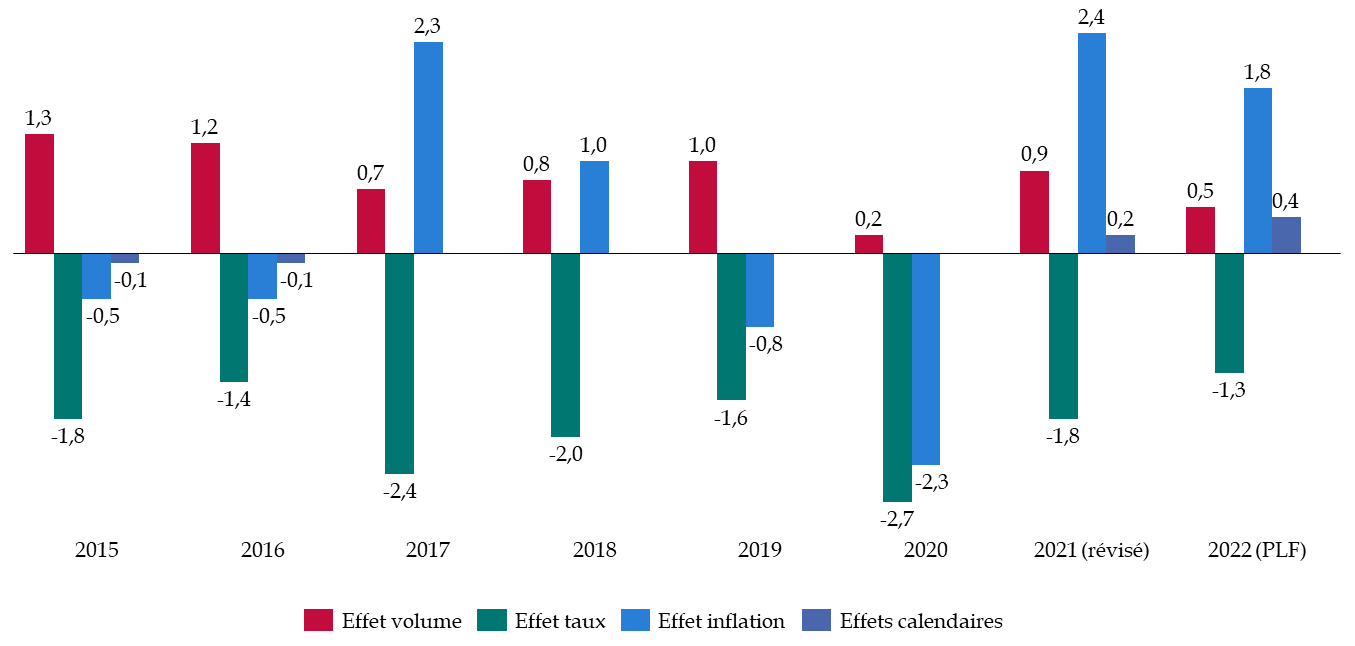

Les facteurs d'évolution de la charge de la dette depuis 2015

(en milliards d'euros)

Source : commission des finances, d'après les documents budgétaires

Aucun effort, même avant la crise sanitaire, n'a été accompli pour réduire la charge de la dette autrement qu'en profitant d'un environnement de taux favorable. Dans son avis sur le projet de loi de finances 2022, le Haut Conseil des finances publiques ne manque pas de relever que « le poids des dépenses publiques dans le PIB serait en 2022 près de deux points au-dessus de son niveau de 2019 [...], en dépit du net rebond de l'activité et de l'extinction de la plupart des dépenses engagées pour répondre à la crise sanitaire » 22 ( * ) . De même, hors dépenses de soutien et de relance qui sont, elles, logiquement en diminution, la dépense publique sous norme pilotable connaîtrait une augmentation très significative de près de 18 milliards d'euros par rapport à la prévision pour 2021.

(1) 2021 et 2022 marquent le rebond de l'effet inflation sur la charge de la dette

L'évolution de l'inflation a conduit a profondément revoir les prévisions pour les crédits affectés à la charge de la dette sur la période 2020-2022 . Une partie des obligations assimilables du Trésor (OAT), qui représente au total un peu moins de 10 % de l'encours de dette négociable de l'État, est indexée sur l'inflation française (OATi) et sur l'inflation en zone euro (OAT€i). De manière mécanique, une chute de 0,1 point de l'inflation se traduit par une économie de 200 millions d'euros sur la charge de la dette.

En 2020, deux milliards d'euros avaient été annulés dans le cadre de la deuxième loi de finances rectificative (LFR) 23 ( * ) du fait d'une inflation moindre que celle anticipée pour l'année (- 1 point par rapport à l'anticipation de la loi de finances initiale). En 2021 au contraire, la LFR du 19 juillet 24 ( * ) a conduit à ouvrir 1,9 milliard d'euros de crédits supplémentaires, du fait d'une inflation plus forte qu'anticipée (1,4 % en France et 1,6 % en zone euro contre des hypothèses de respectivement 0,6 % et 0,8 %).

En 2022, l'estimation initiale de la provision pour charge d'indexation du capital des titres indexés s'appuyait sur un taux d'inflation (prix à la consommation hors tabac) de 1,5 % , qui correspondait à la prévision retenue pour la France et la zone euro dans le cadrage macroéconomique du projet de loi de finances pour 2022. Elle s'élevait à 4,1 milliards d'euros , contre 2,9 milliards d'euros en prévision révisée pour 2021. Or, l'amendement adopté par l'Assemblée nationale en première lecture a conduit à ouvrir 1,1 milliard d'euros supplémentaires au titre de la charge de la dette, dont 800 millions d'euros dû à une révision à la hausse des prévisions d'inflation en zone euro .

(2) Le contexte de taux continue de contribuer à la maîtrise de la charge de la dette, en dépit d'un niveau de dépenses toujours plus élevé

La diminution de la charge de la dette sur longue période provient d'un contexte de taux extrêmement favorable, qui permet à la France de financer ses nouvelles émissions et de refinancer ses titres à un coût toujours plus faible . Le taux apparent de la dette s'est ainsi établi à 1,25 % en 2020, contre 3,2 % en 2011.

Ainsi, selon les données de l'AFT, le taux moyen pondéré sur les émissions de dette d'État à moyen et long terme, les obligations assimilables du Trésor (OAT), ressort sur les trois premiers trimestres de l'année 2021 à - 0,06 % , à comparer à un taux historiquement bas de - 0,13 % en 2020, un taux de 0,11 % en 2019, une moyenne de 1,52 % sur la période 2009-2018 et une moyenne de 4,15 % sur la période 1998-2008.

Le constat est identique pour les titres de court-terme, les bons du Trésor à taux fixe et à intérêt précompté (BTF). Leur niveau s'est élevé à - 0,64 % en moyenne sur les trois premiers trimestres 2021 , contre - 0,56 % en 2020 et - 0 ,58 % en 2019.

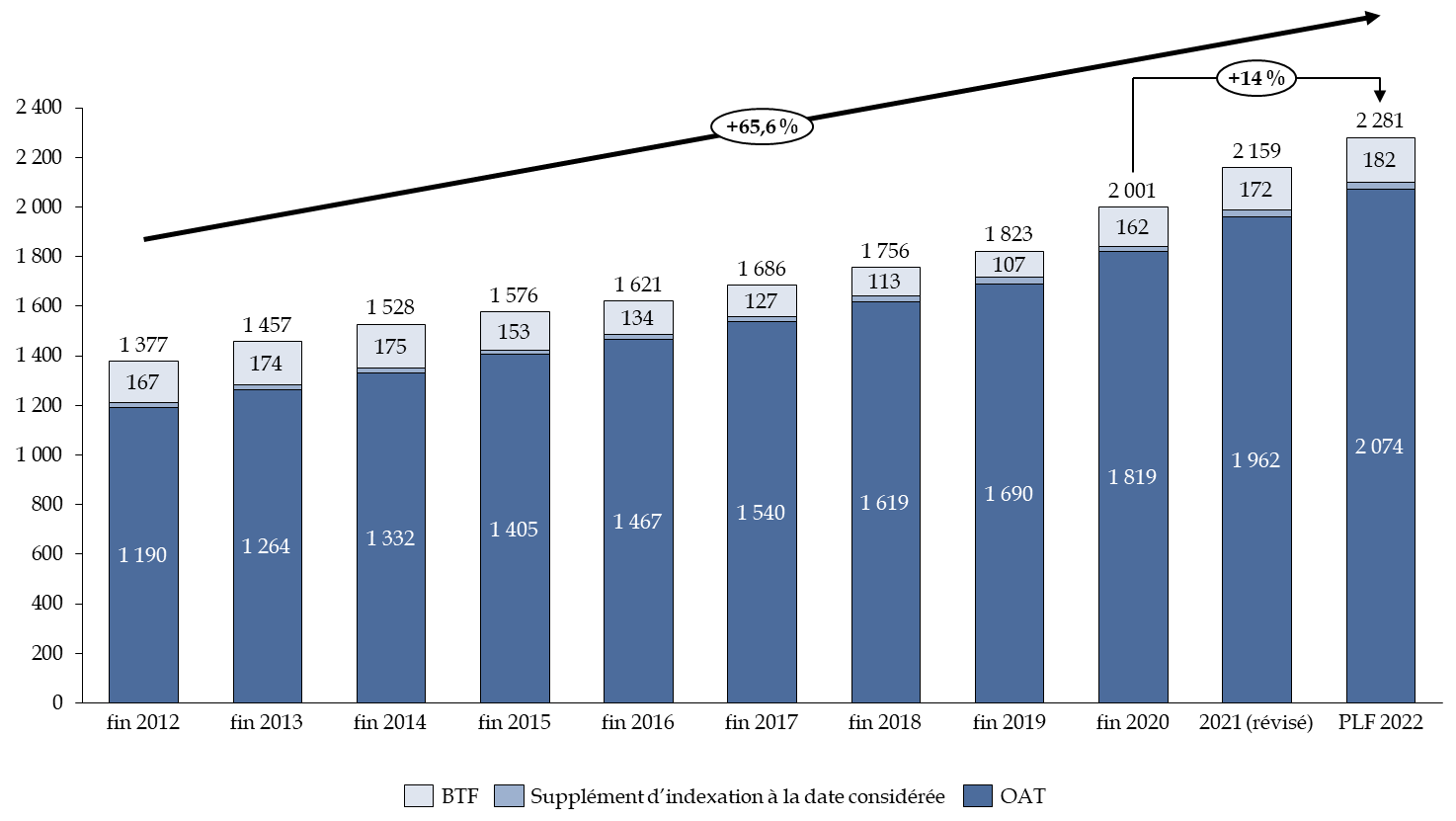

C'est ce contexte de taux qui explique le paradoxe apparent entre, d'une part, une diminution à long terme de la charge de la dette et, d'autre part, une augmentation en parallèle de l'encours de dette négociable , avec une accélération très nette depuis 2020, du fait des réponses apportées par le Gouvernement à la crise sanitaire et à ses effets sur le tissu économique national.

Ainsi, en 10 ans, l'encours de la dette négociable de l'État a augmenté de plus de 65 % , dont 14 % entre 2020 et 2022. Il atteindrait près de 2 300 milliards d'euros en 2022, contre 2 000 milliards d'euros en 2020 et 1 690 milliards d'euros à la fin de l'année 2017. Sur la même période, la charge de la dette a connu une trajectoire inverse, avec une baisse de près de 20 % (cf. graphique supra ).

Évolution de l'encours de la dette négociable de l'État depuis 2012

(en milliards d'euros et en pourcentage)

Source : commission des finances, d'après les documents budgétaires

D'après les projections du Gouvernement 25 ( * ) , la dette devrait atteindre, à la fin de l'année 2021, 115,3 % du PIB, soit près de 2 800 milliards d'euros, contre 116,2 % du PIB initialement prévu. Elle connaîtrait un reflux de plus d'1,8 point en 2022 pour atteindre 113,5 points de PIB , du fait du rebond du PIB et d'un moindre déficit par rapport à 2021, hors dépenses nouvelles annoncées lors du dernier trimestre 2021.

Ce ratio, s'il est élevé, ne pourra pas être drastiquement réduit à court et à moyen terme sans aspect récessif, d'autant que la croissance peut justement conduire à le faire diminuer. Il demeure néanmoins un critère, parmi d'autres, à prendre en compte pour apprécier la soutenabilité de la dette publique française .

2. Alors que le besoin de financement de l'État se maintient à un niveau élevé, la vigilance, et non l'alarmisme, s'impose face à la charge de la dette de l'État

a) Un besoin de financement de l'État en baisse de près de 7 % par rapport à 2021, mais toujours bien plus élevé que le niveau d'avant crise

(1) Le « retour à la normale » n'est pas encore amorcé

Le besoin de financement de l'État devrait atteindre 302,5 milliards d'euros en 2022 , contre 321,1 milliards d'euros après révision pour l'année 2021 (293 milliards d'euros dans la prévision initiale). Si ce niveau est en nette baisse par rapport à 2021 (- 5,8 %) et 2020 (- 2,3 %) il apparaît toujours bien plus élevé que celui d'avant-crise : 220,5 milliards d'euros en 2019, soit 37 % de moins que celui prévu pour 2022.

Évolution du besoin de financement de l'État

(en milliards d'euros et en pourcentage)

|

2020 (exécuté) |

LFI 2021 |

2021 (révisé) 26 ( * ) |

PLF 2022 |

Évolution 2022 / LFI 2021 |

Évolution 2022 / 2021 révisé |

|

|

Besoin de financement |

||||||

|

Amortissement de titres d'État à moyen et long terme |

136,1 |

118,3 |

118,3 |

147,9 |

25,02 % |

25,02 % |

|

Valeur nominale |

130,5 |

117,5 |

117,5 |

144,3 |

22,81 % |

22,81 % |

|

Suppléments d'indexation dus |

5,6 |

0,8 |

0,8 |

3,6 |

350,00 % |

350,00 % |

|

Amortissement des autres dettes (dettes reprises, etc...) |

2,2 |

1,3 |

1,3 |

3,1 |

138,46 % |

138,46 % |

|

Déficit budgétaire |

178,1 |

173,3 |

205,2 |

155,1 |

- 10,50 % |

- 24,42 % |

|

Autres besoins de trésorerie |

- 6,9 |

0,1 |

- 3,7 |

- 3,6 |

- 2,70 % |

|

|

Total |

309,5 |

293,0 |

321,1 |

302,5 |

3,24 % |

- 5,79 % |

|

Ressources de financement |

||||||

|

Émissions de titres à moyen et long termes, nettes des rachats |

260 |

260 |

260 |

260 |

0,00% |

0,00% |

|

Ressources affectées à la Caisse de la dette publique et consacrées au désendettement |

0 |

0 |

0 |

1,9 |

||

|

Variation de l'encours de titres à court terme |

54,7 |

19,5 |

5 |

5 |

- 74,36 % |

0,00% |

|

Variation des dépôts des correspondants |

27,8 |

7 |

8,9 |

0 |

- 100,00 % |

- 100,00% |

|

Variation des disponibilités du Trésor à la Banque de France et des placements de trésoreries de l'État |

-63,4 |

0 |

33,4 |

32,1 |

- 3,89 % |

|

|

Autres ressources de trésorerie 27 ( * ) |

30,4 |

6,5 |

13,8 |

3,5 |

- 46,15 % |

- 74,64 % |

|

Total |

309,5 |

293,0 |

321,1 |

302,5 |

3,24 % |

- 5,79 % |

Source : commission des finances, d'après les documents budgétaires

85 % des émissions de titres à moyen et long terme prévues pour l'année 2021 ont d'ores et déjà été réalisées par l'AFT , dans de très bonnes conditions 28 ( * ) . 260 milliards d'obligations à moyen et long terme devront également être émis par la France en 2022, un chiffre stable depuis 2020 et la déformation brutale du besoin de financement de l'État.

En revanche, en 2021 et en 2022, la part des bons du Trésor à taux fixe et à intérêt précompté (BTF) dans les ressources de financement devrait connaître une variation moins élevée qu'entre 2019 et 2020 29 ( * ) , où ces titres ont servi de variable d'ajustement pour éviter de trop bouleverser le programme d'émission de titres à moyen et long terme en cours d'année et pour donner de la visibilité aux investisseurs. La part des BTF dans l'encours de dette négociable devrait rester stable en 2022 , avant d'éventuellement amorcer une trajectoire de baisse, pour reconstituer cette marge de sécurité, en cas de nouvelle crise et de hausse brutale du besoin de financement de l'État.

Évolution de la part des BTF dans

l'encours

de dette négociable de l'État

(en pourcentage)

Source : commission des finances, d'après les documents budgétaires

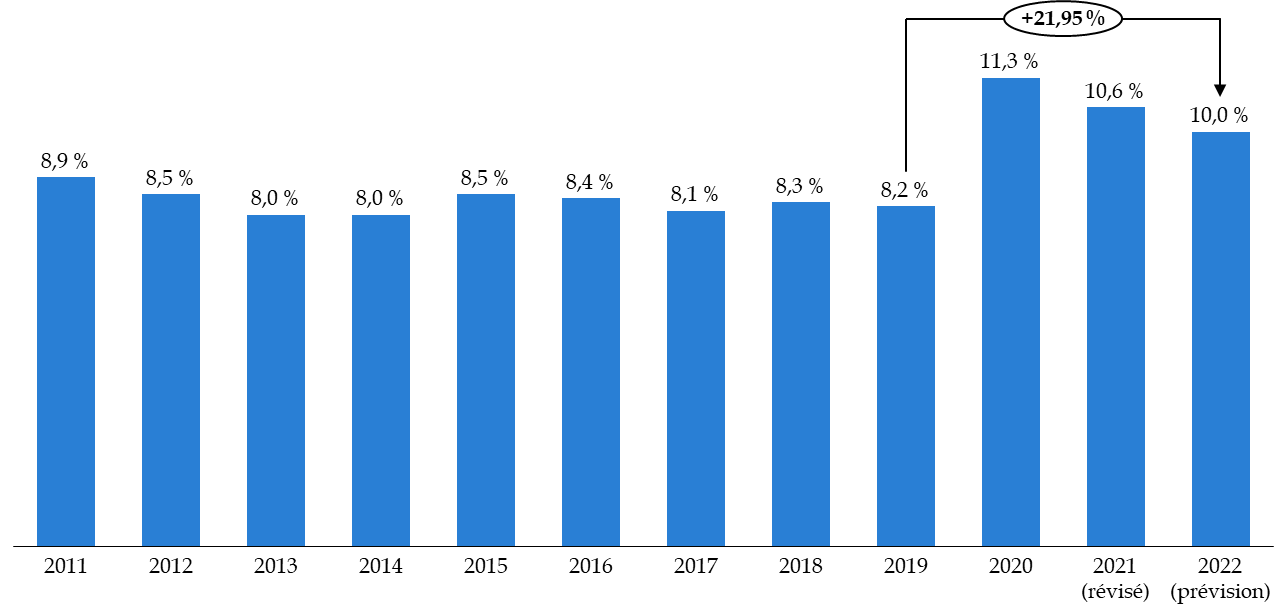

Les émissions nettes à moyen et long terme représenteraient 10 % du PIB en 2022 , contre 10,6 % en 2021 et 11,3 % 30 ( * ) en 2020. Si cette part baisse, elle s'écarte toujours significativement de la moyenne constatée ces dix dernières années, où elle oscillait entre 8,0 % et 8,9 %.

Part du programme de financement à moyen et long

terme

de la dette de l'État dans le PIB

(en pourcentage)

Source : commission des finances, d'après les données publiées par l'Agence France Trésor dans le bulletin mensuel du mois de septembre 2021 .

La persistance de cet écart témoigne non seulement de la violence de la crise sanitaire et de ses effets sur les finances publiques françaises, mais également, et le rapporteur spécial a eu l'occasion de le souligner, du choix du Gouvernement de ne pas maîtriser les dépenses publiques ordinaires, hors mesures d'urgence et de relance de l'économie.

Conséquence, l'endettement est devenu la première source de financement de l'État en 2020. Ses charges totales, avec amortissement des titres arrivés à échéance, sont aujourd'hui majoritairement couvertes par des émissions de dette à moyen et long terme et non par les ressources du budget général, c'est-à-dire les ressources fiscales et non-fiscales (241,3 milliards d'euros, avec déduction des prélèvements sur recettes).

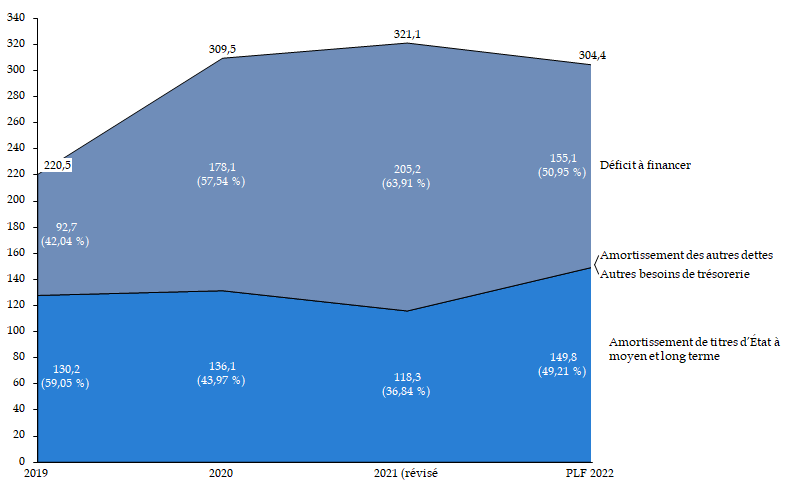

À l'instar des années 2020 et 2021, et contrairement à la prévision initiale 31 ( * ) , la majorité des ressources de financement de l'État sera par ailleurs affectée, en 2022, au financement du déficit (5 % du PIB - 155,1 milliards d'euros), et non à l'amortissement des titres de moyen et de long terme .

Décomposition du besoin de financement de l'État

(en milliards d'euros et en pourcentage)

Source : commission des finances, d'après les documents budgétaires

Le maintien à 260 milliards d'euros en 2022 des émissions de titres à moyen et long terme, montant inédit fixé en 2020 et en 2021, s'explique donc par la hausse des emprunts arrivant à maturité et appelés à être renouvelés (147,9 milliards d'euros). D'après les données figurant dans le compte général de l'État pour l'année 2020 32 ( * ) , 15 % des OAT devaient arriver à échéance d'ici la fin de l'année 2021 (6 %) et 2022 (9 %) . 26 % des titres négociables à moyen et long terme seront exigibles entre la fin de l'année 2022 et la fin de l'année 2025.

(2) De très bonnes conditions d'émission pour les titres de la dette française

Selon les informations communiquées en audition, les émissions de BTF et d'OAT se déroulent toujours dans de très bonnes conditions , la crise sanitaire et les emprunts massifs des souverains n'ayant pas fragilisé l'exécution du programme de financement des États.

À titre d'illustration, les taux de couverture moyen des adjudications 33 ( * ) se sont élevés à 218 % pour les OAT en 2020 (235 % en 2019 et 207 % en 2018) et à 277 % pour les BTF (315 % en 2019 et 286 % en 2018). Ils demeurent très supérieurs aux cibles, fixées par convention à 200 % pour les adjudications de BTF et à 150 % pour celles d'OAT.

L'AFT procède également chaque année à des rachats anticipés de titres arrivant à échéance . Ces rachats ont ainsi atteint 29,5 milliards d'euros en 2020, marquant une baisse par rapport à 2019 (47,4 milliards d'euros), la crise sanitaire ayant conduit à les réduire au deuxième trimestre. Au 31 juillet 2021, les rachats effectués ont porté sur un volume de 13 milliards d'euros, dont 12 milliards d'euros à échéance 2022 et 1 milliard d'euros à échéance 2023 34 ( * ) .

(3) En dépit d'une forte augmentation des émissions des États, il n'y a pas, pour le moment, « d'embouteillage » à craindre sur le marché des titres souverains

Certes, la dégradation du déficit et de la dette n'est pas propre à la France : la crise sanitaire a conduit de nombreux pays à mobiliser leurs finances publiques pour soutenir l'économie, puis la relancer.

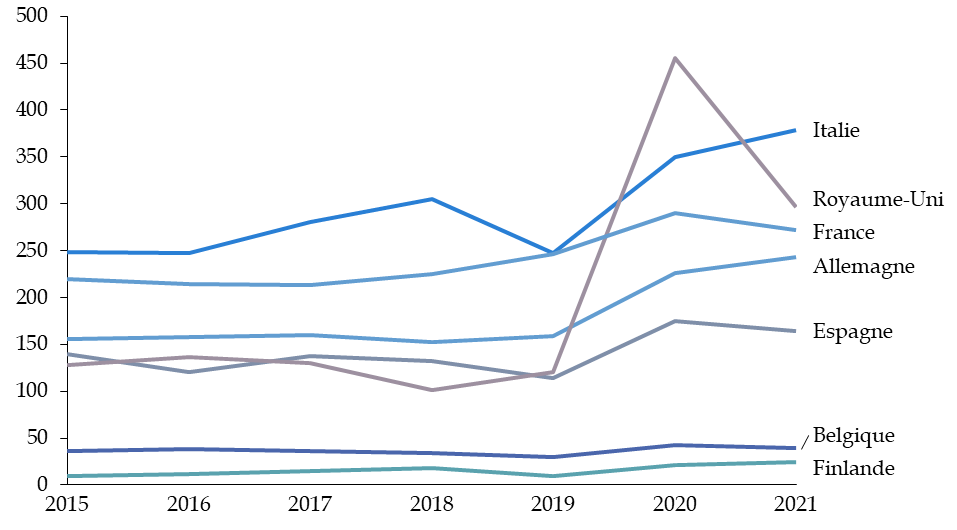

Évolution du montant des émissions brutes de moyen et long terme pour différents émetteurs européens depuis 2015

(en milliards d'euros)

NB : pour 2021, il s'agit d'une estimation à partir des rachats déjà effectués.

Source : commission des finances, d'après les réponses au questionnaire budgétaire du rapporteur spécial

Toutefois, l'augmentation de l'endettement a été plus forte en France que chez ses voisins : de 97,6 points de PIB en 2019 à 115,3 points de PIB en prévision pour 2021, contre 60 points de PIB à 71 points de PIB pour l'Allemagne par exemple. La stabilisation du poids de la dette publique dans le PIB devrait par ailleurs être plus tardive en France : aucune réduction durable de l'endettement public n'est prévue avant 2027 d'après les informations transmises par le Gouvernement dans le programme de stabilité.

De manière générale, la France se distingue par une absence d'effort antérieurement à la crise, avec une trajectoire du taux de dette/PIB qui restait bien supérieure à celle de la plupart de ses voisins et qui, surtout, ne diminuait pas 35 ( * ) . Ces dernières années, même en période de croissance, la France n'a pas saisi les opportunités qui s'offraient à elle pour restaurer ses finances publiques.

Or, il n'est pas certain que les écarts de taux avec l'Allemagne et l'émetteur européen se maintiennent si la France ne retrouve pas aussi rapidement que ses voisins une trajectoire de stabilisation puis d'assainissement de ses finances publiques. De nombreux observateurs estiment qu'il s'agit là d'un « faux problème », mais aucun d'entre eux n'est en mesure de prévoir avec certitude ce qu'il pourrait se passer sur les marchés primaires et secondaires à horizon de cinq ou dix ans . Pour reprendre les termes de la Cour des comptes : « un environnement de taux bas n'efface pas la dette et n'assure donc pas la soutenabilité des finances publiques à moyen et long terme » 36 ( * ) . C'est à ce titre que la vigilance s'impose, sans pour autant céder à l'alarmisme et réduire drastiquement et indistinctement le déficit, au risque de pénaliser la croissance.

L'Union européenne s'est par ailleurs jointe, depuis le mois de juin 2021, aux émissions massives de titres par les États membres puisqu'elle doit financer le plan de relance NextGenerationEU , avec un volume à émettre d'ici 2026 de 800 milliards d'euros, soit environ 150 milliards d'euros par an. Dans son rapport sur la situation et les perspectives des finances publiques, la Cour des comptes avait souligné « la nécessaire prise en compte par l'Agence France Trésor de la montée en puissance de la Commission européenne en tant qu'émetteur » 37 ( * ) .

En audition, le directeur général de l'Agence France Trésor a confirmé que l'arrivée de ce nouvel acteur ne s'était pas traduite par un « embouteillage » sur le marché des titres souverains , qui aurait eu pour conséquence de dégrader les conditions d'emprunt et donc à terme d'aggraver la charge de la dette française. Lorsqu'un nouvel émetteur, d'une taille aussi importante, se présente sur le marché, le principal enjeu est celui de la coordination. La Commission européenne a réalisé d'importants progrès sur ce point, avec une transparence accrue sur son calendrier d'émissions.

b) Évaluer les facteurs de risque à moyen et long terme pour la charge de la dette

(1) À moyen terme, le niveau des taux devrait rester modéré, mais dépendra de l'action de la Banque centrale européenne et des anticipations des agents économiques

Comme rappelé précédemment, le taux moyen de l'OAT à 10 ans, titre de référence, s'établit en moyenne pour les huit premiers mois de l'année à 0,04 %, après - 0,12 % en 2020. À fin octobre, il s'établissait à plus de 0,2 %.

Dans ce contexte, les hypothèses de taux inscrites dans les documents budgétaires apparaissent raisonnables , avec une légère marge de hausse : 0,3 % à la fin de l'année 2021 et 0,75 % à la fin de l'année 2022 en moyenne pour les OAT à 10 ans, soit au-dessus du niveau évalué par le Consensus Forecasts . C'est, selon l'Agence France Trésor, également en ligne avec les prévisions de croissance : la reprise macroéconomique peut s'accompagner d'une remontée des taux. Le spread avec l'Allemagne reste lui stable, à environ 34 points de base (0,01 %). Il pourrait s'accroître l'an prochain, alors que la BCE se prépare à ralentir le rythme de ses achats sur le marché secondaire.

Si la moyenne remonte, le contexte de taux demeure pour le moment favorable à la France, qui continue de refinancer des titres qui ont parfois été émis à des taux bien plus élevés. Tout le stock de la dette n'a pas encore été renouvelé , même si l'effet taux sera amené à ralentir. Le taux implicite 38 ( * ) de la dette négociable de l'État a fortement diminué ces 25 dernières années, passant ainsi de 6,6 % en 1996 à 3,6 % en 2010, 1,3 % en 2020 et 1,2 % attendu pour 2026 39 ( * ) . S'il y avait un choc de taux de 1 %, ce taux pourrait remonter à 1,8 % en 2026.

Ainsi, et même si les brusques remontées de taux observées en mars 2020 40 ( * ) et en mai 2021 se sont révélées fugaces, elles pourraient également indiquer une tension conduisant à un rehaussement modéré mais durable des taux. Or, du fait de sa trajectoire d'endettement, fortement dégradée, la France reste exposée à une remontée des taux. Une hausse pérenne des taux de 1 % 41 ( * ) se traduirait par une charge de la dette croissante au fur et à mesure que le stock se renouvellerait . D'année en année, du fait de la dégradation de la dette, ce supplément de charge augmente : la charge de la dette pourrait quasiment doubler en dix ans .

Impact d'un choc de taux de 1 % sur la charge

des

OAT et des BTF

(en milliards d'euros)

Source : commission des finances, d'après les documents budgétaires

La hausse des taux au début de l'année 2021, puis à la mi-mai, avec un taux approchant les 0,25 % pour les OAT françaises à 10 ans, s'explique en grande partie par la remontée des anticipations d'inflation, en lien avec la reprise économique. Le niveau des taux des OAT à 10 ans s'est ensuite rapproché des 0 % puis à nouveau au-delà de 0,20 % en octobre .

L'action de la Banque centrale européenne (BCE) pour répondre aux conséquences de la crise sanitaire et économique sur le financement des États de la zone euro a toutefois permis de normaliser les conditions de financement, de réduire les écarts de taux ( spread ) entre les émetteurs souverains et d'alimenter la liquidité des marchés financiers.

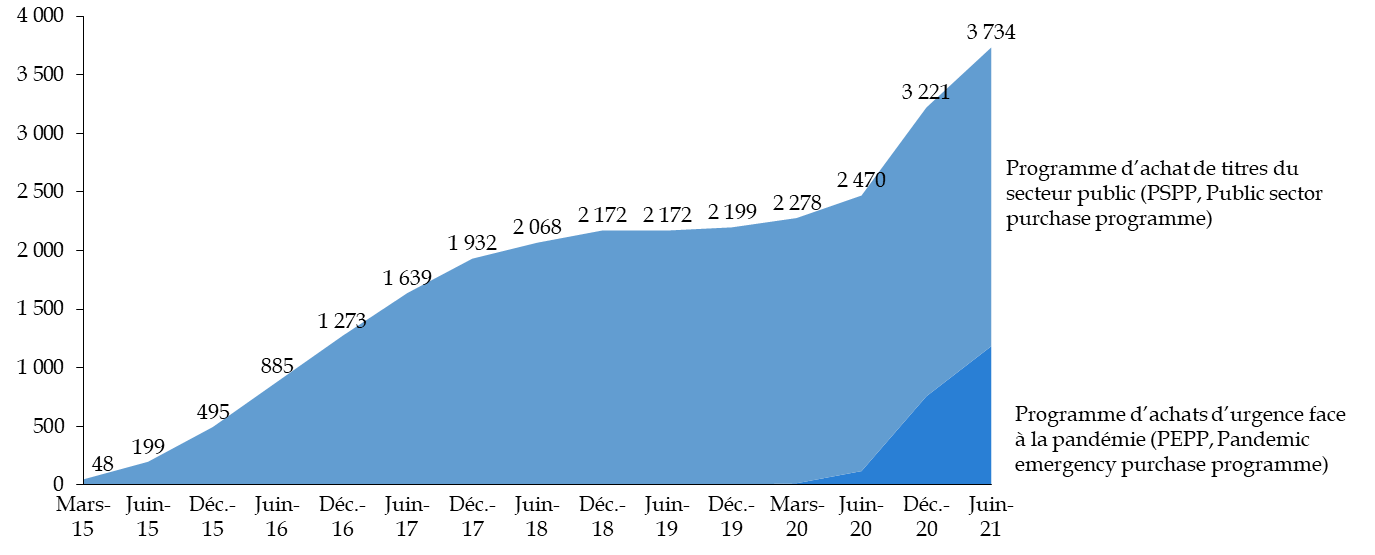

Elle a notamment assoupli ses programmes d'endettement sur les marchés du crédit et a ouvert un programme d'urgence d'achat de titres au mois de mars 2020, pour un montant initial de 750 milliards d'euros, porté à 1 350 puis 1 850 milliards d'euros. Ce dernier a conduit à un resserrement progressif des spread : de 66 points de base (pb - 0,01) entre la France et l'Allemagne au mois de mars 2020 à 28 pb au mois de septembre, de 279 pb à 139 pb pour l'Italie et de 147 pb à 77 pb pour l'Espagne 42 ( * ) .

Achats en cumulé de la Banque centrale

européenne

depuis 2015

(en milliards d'euros)

Source : commission des finances, d'après les données publiées par la Banque centrale européenne sur ses programmes d'achats d'actifs

En cumulatif et au 30 septembre 2021, la BCE a acquis pour 510,6 milliards d'euros de titres de dette française depuis la mise en oeuvre du programme PSPP au mois de mars 2015, et 246,5 milliards d'euros dans le cadre du programme PEPP 43 ( * ) .

La politique monétaire devrait demeurer accommodante, en dépit de la remontée de l'inflation (cf. infra ). Révisées au mois de juillet 2021, les orientations de politique monétaire de la BCE indiquent que les taux d'intérêt directeurs resteront à leur niveau actuel ou à des niveaux plus bas tant que l'inflation n'atteindra pas durablement 2 %.

Accommodante ne veut cependant pas dire qu'il n'y aura pas des ajustements apportés aux actions des banques centrales. La Fed pourrait bientôt amorcer un ralentissement du rythme de ces rachats d'actifs, tandis que le Gouverneur de la Banque d'Angleterre a annoncé que, si c'était justifié, une hausse des taux directeurs pourrait intervenir avant la fin du programme d'achat d'urgence, prévue au mois de décembre 2021. A contrario , la BCE devrait continuer ses achats de dette, tout en en abaissant le volume de 80 à 70 milliards d'euros 44 ( * ) . À court terme, il est probable qu'il n'y aura pas d'évolution majeure avant la fin de l'année 2021, la BCE devant se prononcer au mois de décembre sur l'avenir du PEPP après le mois de mars 2022 45 ( * ) .

À fin septembre 2021, le spread français à 10 ans contre l'Allemagne se situait à 36 points de base (taux OAT à 0,14 %), et à 108 points de base pour l'Italie (taux à 10 ans à 0,86 %), 68 points de base pour l'Espagne (taux à 10 ans à 0,46 %), tandis que le spread allemand contre le taux à 10 ans américain se situait à 174 points de base (taux américain à 10 ans de 1,51 % pour un taux allemand à 10 de - 0,22 %) 46 ( * ) .

(2) Du risque de déflation en 2020 aux craintes des effets d'une inflation trop élevée en 2021 et 2022

Il convient tout d'abord de rappeler que l'inflation, lorsqu'elle se double d'une reprise économique dynamique, conduit à un accroissement des recettes fiscales et du PIB, ce qui conduit à diminuer le besoin de financement de l'État et le poids de la dette.

Néanmoins, son évolution a également un impact direct sur la charge de la dette, en modifiant le niveau de la provision pour indexation du capital des titres indexés . En 2020, marquée par une inflation quasiment nulle, cette provision s'est élevée à 458 millions d'euros. En 2022, elle devrait atteindre plus de 4,8 milliards d'euros , du fait de la hausse de l'inflation constatée depuis le début de l'année 2021.

Déjà, lors de l'examen de la mission « Engagements financiers de l'État » pour le PLF 2021, le rapporteur spécial relevait que la donnée inflation était une véritable inconnue, et potentiellement un facteur de risque très élevé 47 ( * ) : cela se concrétise désormais.

En effet, à côté de son effet immédiat sur la charge de la dette, l'inflation a également un effet plus indirect sur cette dernière : prise comme indicateur de l'évolution des politiques monétaires des banques centrales et de la reprise économique, elle peut aussi conduire à relever les anticipations sur les taux à long terme. Ainsi, c'est en partie sous l'effet d'une anticipation de la hausse de l'inflation et de la reprise que les taux d'intérêt ont connu leurs hausses aux mois de mai et d'octobre 2021. De même, tout anticipation d'un resserrement de la politique monétaire, une fois la cible d'inflation atteinte (2 %) se répercute sur les spread , avec un accroissement des taux des pays qui souffriraient le plus d'une diminution du soutien de la politique monétaire de la BCE.

En rythme annuel, l'inflation a atteint 3 % en zone euro et 5 % aux États-Unis, même si les gouverneurs de la BCE et de la Fed s'accordent à dire que ce haut niveau d'inflation serait transitoire , du fait des difficultés d'approvisionnement qui accompagnent la reprise économique, et devrait décroître à court terme . Le Gouverneur de la Banque de France, M. Villeroy de Galhau, a réitéré ce constat le 9 octobre 2021, en estimant que l'inflation redescendrait sous les 2 % en rythme annuel d'ici la fin de l'année 2022 48 ( * ) . La prévision de la BCE pour 2023 s'établit ainsi à 1,5 %. Le transitoire semble néanmoins durer et le retour à des niveaux de chômage plus faibles pourraient amener à des tensions salariales dans un contexte national préélectoral.

(3) La plus grande incertitude pèse sur l'effet volume

Dans l'appréciation de la dette souveraine française par les agences de notation 49 ( * ) , ce n'est pas tant le niveau en absolu qui est scruté, en particulier depuis la crise sanitaire, que les perspectives de redressement à moyen et long terme et le comportement passé. Par exemple, l'absence de consolidation dans la période précédant la crise est un facteur d'importance dans l'évaluation de la perspective (négative ou stable selon les agences) de l'évolution de la notation française, aujourd'hui AA (S&P, Fitch) ou Aa2 (Moody's).

Le Gouvernement a fait un premier pas en publiant le programme de stabilité pour la période 2021-2027, mais certaines conclusions semblent déjà caduques au regard du nouveau plan d'investissement et des nouvelles dépenses engagées par le Gouvernement dans le cadre du présent projet de loi de finances et dont les annonces égrènent l'automne . Ce dernier n'envoie pas le bon signal, avec une augmentation des dépenses hors soutien et hors relance d'environ 12 milliards d'euros (cf. supra ).

Or, la trajectoire d'endettement public dans le programme de stabilité repose sur une maîtrise stricte de la croissance de la dépense, de 0,7 % en volume entre 2022 et 2027. À titre de comparaison, les dépenses pilotables de l'État ont crû de 0,7 % entre 2017 et 2018 et de 2,3 % entre 2018 et 2019 50 ( * ) .

Le rapporteur spécial reprendra ici les termes du Haut Conseil des finances publiques : « la soutenabilité à moyen terme des finances publiques appelle à la plus grande vigilance » 51 ( * ) . Cette vigilance semble aujourd'hui davantage devoir s'exercer sur l'effet volume, l'évolution des taux devant demeurer relativement favorable à moyen-terme .

(4) La soutenabilité de la charge de la dette, un enjeu d'avenir

La charge de la dette doit être retenue comme un indicateur primordial de la soutenabilité des dépenses publiques, dans la lignée des approches classiques défendues par Olivier Blanchard ou Hélène Rey. Cette dernière indique qu'il faut inclure, dans cette appréciation, la dynamique de la charge de la dette rapportée au PIB, ce qui permet de tenir compte des taux d'intérêt et de la croissance 52 ( * ) . Cette dynamique est nettement orientée à la baisse depuis 2011, du fait d'un environnement favorable.

Évolution depuis 2011 de la charge de la dette

rapportée au PIB

(en pourcentage)

Source : commission des finances, d'après les documents budgétaires

Tout en rappelant qu'il n'y a pas de « dette magique », Olivier Blanchard 53 ( * ) soutient également une approche par la charge de la dette, qui dépend des taux d'émission. C'est une approche que reprend la Cour des comptes dans son rapport sur la situation et les perspectives des finances publiques en 2021 : « la dette publique émise doit être compatible avec les ressources que peuvent mobiliser les administrations publiques pour en payer les charges d'intérêts , y compris dans les situations défavorables » 54 ( * ) .

C'est donc un critère important pour définir des marges de manoeuvre, que ce soit pour réagir à une situation de crise, en soutenant les acteurs économiques, ou pour se préparer aux défis à venir, tels la transition écologique ou numérique.

c) Une situation qui ne doit pas conduire à raviver de « faux débats » sur la gestion de la dette de l'État

(1) L'allongement de la maturité de la dette n'est pas une solution

À la fin de l'année 2020, la maturité de la dette française s'élevait à 8,2 ans , soit le même niveau qu'à la fin de l'année 2019. Ainsi, en dépit de l'accroissement de la part de BTF en réponse à la crise sanitaire, la maturité de la dette n'a pas évolué en 2020, du fait de la hausse en parallèle de la maturité moyenne des émissions à moyen et long terme par rapport à 2019 (11,5 ans en 2020 contre 11,1 ans en 2019). Retraitée de l'effet de la variation des BTF, la maturité de la dette française aurait atteint 8,4 ans à la fin de l'année 2020. Ce niveau correspond d'ailleurs à la maturité observée à la fin du mois d'août 2021, avec une durée moyenne à l'émission des titres à moyen et long terme de 12,8 ans.

L'allongement quasi-ininterrompu de la maturité de la dette française, de 7,1 ans en 2015 à 8,4 années, s'explique par :

- un facteur structurel : l'accès, grâce à l'unification du marché des capitaux, à la demande des fonds de pension européens, plus demandeurs de titres à maturité longue ;

- un facteur conjoncturel : la baisse des taux d'intérêt, qui emporte avec elle deux conséquences : d'une part les investisseurs sont prêts à se tourner vers des maturités plus longues pour obtenir un rendement supérieur et, d'autre part, hors période de crise, le volume des encours de titres de court terme diminue du fait de l'entrée en trésorerie de primes à l'émission.

Le rapporteur spécial rappelle, comme il a eu l'occasion de le faire l'année dernière ainsi que dans son rapport d'information consacré à la syndication 55 ( * ) , que l'augmentation de la maturité de la dette de l'État ne constitue pas une « solution miracle » pour diminuer durablement la charge des intérêts . Pour assurer la sécurité des émissions, et pour garantir le meilleur prix dans l'intérêt du contribuable, les titres choisis, avec leur maturité, doivent répondre à la demande des investisseurs, au risque sinon de nuire à la bonne exécution du programme de financement de l'État. Alors que la liquidité de la dette française constitue l'un de ses principaux atouts, il serait extrêmement dommageable de la mettre en péril en choisissant d'émettre sur des titres de maturité très longue, pour profiter des « taux bas », alors même que la demande des investisseurs est plus faible sur ces segments. Le contribuable risquerait in fine de payer plus cher cet allongement de la maturité, ce qui en retour accroîtrait la charge de la dette.

C'est donc la flexibilité qui devrait constituer le premier critère d'appréciation de la maturité de la dette publique, plutôt que la question de l'allongement ou non de sa durée. À titre d'exemple, alors qu'en 2019 la maturité moyenne des émissions de moyen et de long terme réalisées en cours d'année atteignait 11,1 ans, elle n'était plus que de 8,2 ans au premier semestre 2020, les investisseurs s'étant reportés vers des titres de plus courte échéance.

La France se situe par ailleurs légèrement au-dessus de la moyenne européenne hors Royaume-Uni 56 ( * ) : la maturité de la dette allemande était de plus de sept ans en 2019, identique à celle de la dette italienne, la dette espagnole ayant une maturité d'un peu moins de huit ans.

(2) Les débats sur la détention de la dette de l'État doivent se garder de donner une importance disproportionnée à la nationalité des détenteurs

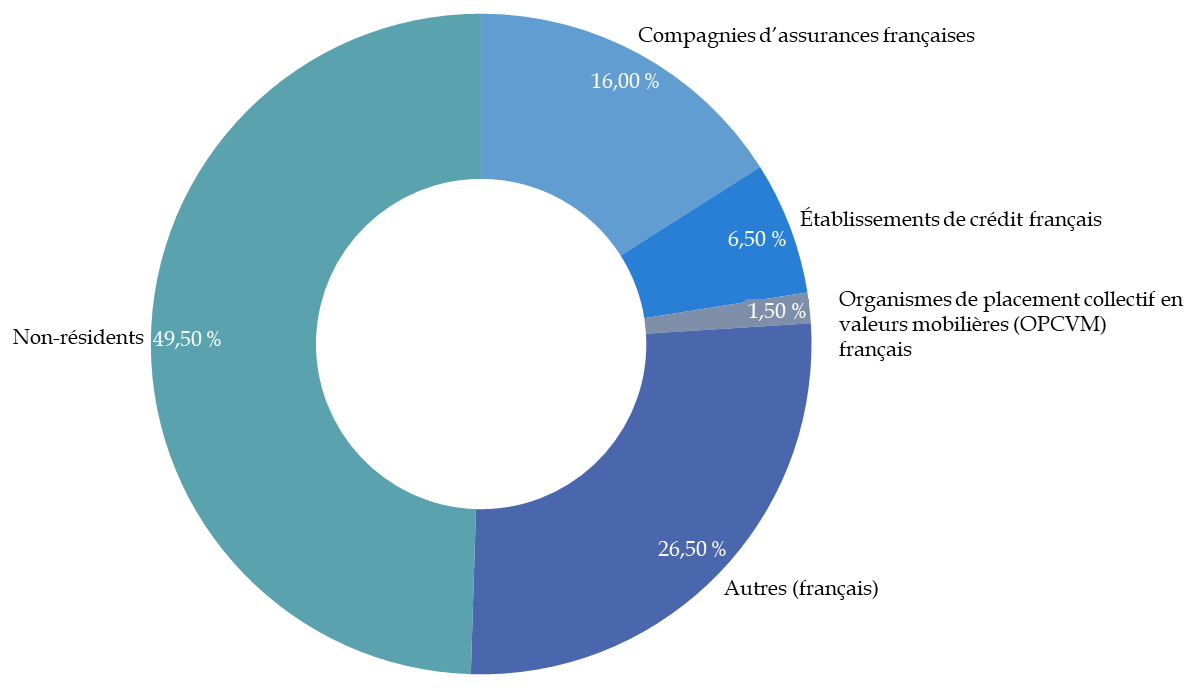

La détention de la dette française est fréquemment au coeur des débats sur l'endettement public , comme l'ont rappelé les discussions en séance publique sur la proposition de loi organique relative à la modernisation de la gestion des finances publiques 57 ( * ) . Plusieurs amendements ont ainsi été déposés pour inclure, dans le rapport sur la dette publique qui serait transmis chaque année par le Gouvernement au Parlement, davantage d'informations sur les acheteurs et les détenteurs des titres français.

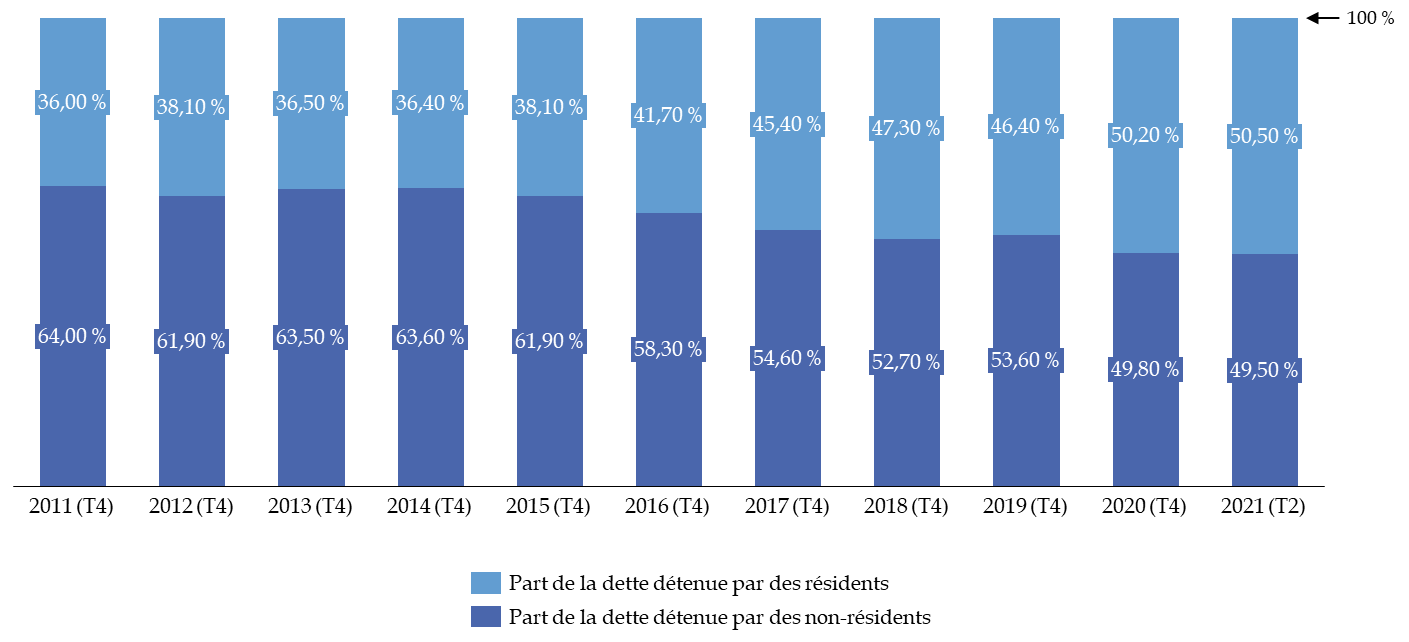

Évolution de la détention de la dette

négociable

de l'État ces 10 dernières

années

(en pourcentage)

Source : commission des finances, d'après les données publiées dans le bulletin mensuel de septembre 2021 par l'Agence France Trésor, à partir des données de la Banque de France

La hausse de la part des résidents (français) résulte mécaniquement des programmes de rachat mis en place par la Banque centrale européenne . Ces programmes sont à près de 90 % exécutés par la Banque de France, par définition un détenteur résident. Retraitée de l'impact des opérations de politique monétaire, la dette négociable de l'État est détenue pour un tiers par des résidents et pour deux tiers par des non-résidents, un ratio stable ces dix dernières années 58 ( * ) .

De manière générale, c'est moins l'origine géographique des investisseurs qui importe que leur typologie et, surtout, leur diversité, entre des investisseurs institutionnels qui se positionnent à long terme et d'autres plus spéculatifs qui revendent très rapidement les titres acquis. Pour assurer la liquidité de la dette française et la sécurité des émissions de l'État, y compris en cas de choc susceptible d'affecter un segment de la demande, il faut des investisseurs de toute origine et de toute catégorie, intéressés par tout type de maturité .

Nature des détenteurs de la dette

négociable de l'État

à la fin du deuxième

trimestre 2021

59

(

*

)

(en pourcentage)

NB. La catégorie « autres détenteurs » parmi les résidents correspond pour la quasi-totalité aux achats de l'Eurosystème.

Source : commission des finances, d'après les données publiées par la Banque de France

Le Fonds monétaire international (FMI) publie quant à lui des données permettant de disposer de davantage de renseignements sur les investisseurs non-résidents. Le champ de l'étude va au-delà de la dette souveraine, puisqu'il couvre les titres obligataires publics et privés émis dans un pays donné, mais ses résultats peuvent être utilisés pour approcher l'origine et la catégorie des acheteurs de la dette française. En décembre 2020, 60 % des investisseurs non-résidents étaient européens, 12 % asiatiques et 9 % américains. Les banques centrales représentaient également une part prépondérante des acheteurs : le secteur public non-résident détiendrait 18 % de la dette française, le secteur bancaire non-résident 5 % et le secteur non bancaire non-résident 25 %.

Il est fréquent que des observateurs questionnent l'absence de données plus précises sur les détenteurs de la dette française, allant jusqu'à s'interroger sur un éventuel problème de transparence . Ce n'est pas le cas .

Il faut rappeler ici que la détention de titres français ne peut pas et ne doit pas être assimilée à un actionnariat : elle ne donne lieu à aucun pouvoir de décision sur la gestion de la dette française, à aucun droit pour le détenteur, si ce n'est celui d'être remboursé.

Par ailleurs, la mise à disposition de données plus détaillées que celles qui sont déjà publiées par la Banque de France à intervalle trimestriel ou par le FMI sur une base semestrielle se heurte à deux obstacles majeurs :

- d'une part, la sensibilité des investisseurs à la transmission de ce type d'informations, en vertu de la confidentialité des transactions. Il serait en outre contreproductif de choisir d'isoler les achats d'un investisseur et de lui donner ainsi l'impression de le « surveiller », ce qui pourrait en retour le conduire à se retirer au moins partiellement de la base des investisseurs. Il y aura certes toujours un autre investisseur pour acquérir des titres de dette, mais certainement à un prix moins élevé, et donc à un coût plus élevé pour le contribuable ;

- d'autre part, une impossibilité matérielle à assurer un suivi quotidien des échanges de titres. Ce sont en moyenne 15 milliards d'euros de titres qui changent de main chaque jour 60 ( * ) . Disposer d'une image à un instant t n'aurait ainsi que peu de sens et pourrait difficilement être exploité.

3. La France devrait perdre son titre de premier émetteur d'obligations « vertes » en faveur de la Commission européenne

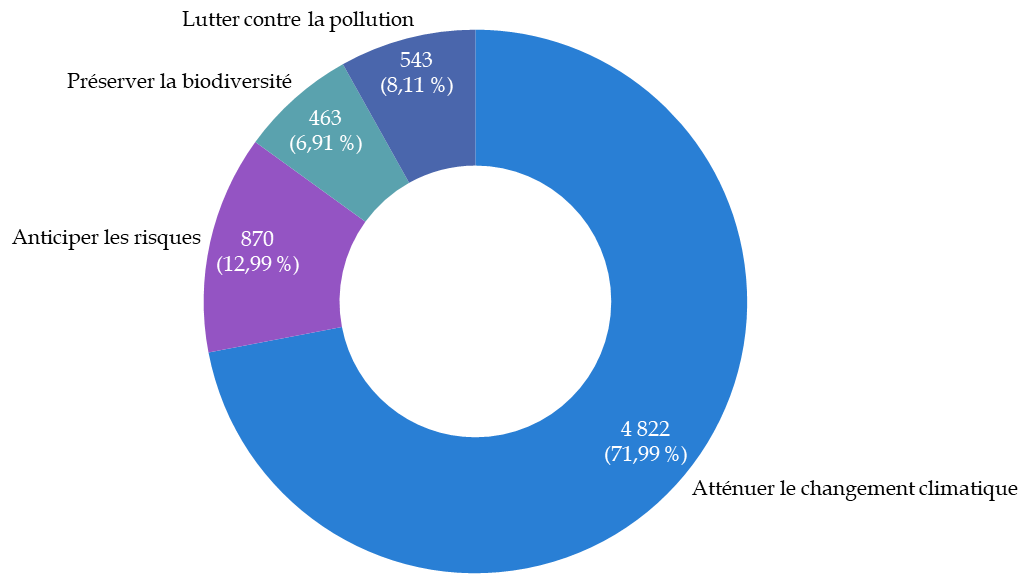

L'encours de l'OAT verte 25 juin 2039 61 ( * ) a atteint 28,9 milliards d'euros au premier semestre 2021 , du fait de trois abondements en 2020 et d'un abondement en 2021. Les réémissions sont soumises à une double-condition : l'expression d'une demande en ce sens des spécialistes en valeur du Trésor et l'existence d'un montant suffisant de dépenses vertes éligibles. Il incombe en effet à l'AFT de justifier d'un montant équivalent de dépenses éligibles. Chaque année, le respect de ce dernier principe est en effet certifié par des contrôleurs indépendants 62 ( * ) , la certification ayant toujours été positive jusqu'ici.

Surtout, une seconde OAT verte, à échéance 2044, a été lancée au mois de mars 2021 , pour un montant de sept milliards d'euros. À la fin du mois de septembre 2021, ce titre a fait l'objet de deux nouvelles émissions, portant son encours à 11,4 milliards d'euros. L'encours total des OAT vertes s'élevait donc, au mois de septembre 2021, à plus de 40,2 milliards d'euros .

Le montant des dépenses éligibles en 2020

selon les quatre objectifs de l'OAT verte

(en millions d'euros et en %)

Source : commission des finances, d'après les données publiées dans « OAT verte. Rapport d'allocation et de performance 2020 »

Le montant des dépenses vertes éligibles auxquelles seront adossées les émissions des obligations vertes de l'État en 2021 s'élève à 15 milliards d'euros pour l'année 2021 63 ( * ) . Le doublement de ce montant par rapport aux années 2018 à 2020 s'explique par la suppression du compte d'affectation spéciale « Transition énergétique » et donc le rattachement au budget général des soutiens de l'État aux énergies renouvelables, auparavant financés par une taxe affectée 64 ( * ) . C'est ce qui a justifié la création de la seconde OAT verte et permis à la France de conserver son rang, avec l'objectif également de créer un second point vert sur la courbe des OAT, l'échéance de la première OAT étant à 2039.

La France devrait toutefois perdre son titre de premier émetteur d'obligations vertes au profit de la Commission européenne , dans le cadre de son programme d'émissions visant à financer le plan de relance NextGenerationEU . Lors de l'émission de sa première obligation verte le 12 octobre 2021, la Commission européenne a levé un montant inédit sur ce canal, avec 12 milliards d'euros émis à 0,45 % et à échéance 2037 65 ( * ) . Son programme d'obligations vertes devrait atteindre 250 milliards d'euros d'ici la fin de l'année 2026, soit 30 % du programme total d'émissions au titre du plan de relance.

Le rapporteur spécial s'est interrogé sur les conséquences de l'arrivée de ce nouvel acteur sur le marché des obligations vertes , qui plus est au regard des montants en jeu. L'un des premiers impacts pourrait être la diminution du « green premium », qui rend les OAT vertes moins chères à l'émission pour le contribuable. Toutefois, la demande toujours plus forte de la part des investisseurs pour des titres verts conduit à minorer cette crainte, tout comme le fait que chaque nouvelle émission verte est plus largement souscrite qu'une émission « traditionnelle » de maturité comparable.

Avant d'émettre sa première obligation, la Commission européenne avait publié au mois de septembre 2021 un cadre pour les obligations vertes 66 ( * ) , qui reprend les principes définis par l'association internationale des marchés de capitaux (ICMA). Ce cadre a fait l'objet d'une évaluation indépendante. Il reviendra ensuite à chaque État membre destinataire des fonds , puisque les plans de relance nationaux doivent consacrer au moins 37 % de leurs dépenses à des investissements et à des réformes utiles au climat, d'informer la Commission des dépenses vertes effectuées . Les rapports d'affectation seront eux aussi soumis à un contrôle indépendant.

B. DANS CE CONTEXTE, LA CRÉATION DU PROGRAMME 369 POUR AMORTIR LA DETTE DE L'ÉTAT LIÉE À LA COVID-19 N'EST NI NÉCESSAIRE NI SOUHAITABLE NI JUSTE

Dans le cadre du présent projet de loi de finances, le Gouvernement propose de modifier la maquette budgétaire de la mission « Engagements financiers de l'État » en créant un nouveau programme (P369) dédié à l'amortissement de la dette de l'État liée à la covid-19.

Au regard de l'ensemble des éléments précédemment décrits, le rapporteur spécial estime que la création de ce programme relève de l'effet de communication et d'un simple artifice comptable . Il proposera donc à la commission des finances du Sénat de le supprimer.

1. Un fonctionnement complexe et des interrogations persistantes sur un amortissement de la dette de l'État d'ici 2042

Le programme 369 vise à retracer l'amortissement du surcroît de la dette de l'État en 2020 et en 2021 liée à la crise sanitaire, 70 milliards d'euros ayant déjà été repris au titre des années 2020 et 2021 pour la sphère sociale par le biais de la Caisse d'amortissement de la dette sociale (Cades) 67 ( * ) . 165 milliards d'euros sont ouverts en AE sur ce programme, un montant inédit à l'échelle du budget général, et 1,9 milliard d'euros en crédits de paiement . En prévisionnel, 2,3 milliards d'euros et 2,8 milliards d'euros (CP) seraient ouverts en 2023 et en 2024.

La dette de l'État liée à la covid-19 est en effet évaluée à 165 milliards d'euros, intérêts compris . Cette estimation repose sur le calcul des écarts de déficits en 2020 et en 2021 par rapport à ceux qui étaient anticipés à la fin de l'année 2019 68 ( * ) , et retraités du plan de relance, mais pas de l'activité partielle de longue durée 69 ( * ) .