II. LES RECETTES DE L'ÉTAT BÉNÉFICIENT DE L'AMÉLIORATION DU CONTEXTE ÉCONOMIQUE

Les recettes du budget général de l'État , nettes des remboursements et dégrèvements et après déduction des prélèvements sur recettes, seraient en 2022 de 241,3 milliards d'euros , contre 230,7 milliards d'euros en 2021, soit une hausse de 10,6 milliards d'euros qui est liée principalement à l'amélioration de la situation économique, en l'absence de mesure de grande ampleur dans le présent projet de loi de finances.

A. LES RECETTES FISCALES AUGMENTENT AVEC LA REPRISE ÉCONOMIQUE, LES MESURES ANNONCÉES PAR LE GOUVERNEMENT RENDANT TOUTEFOIS PLUS INCERTAINES LES RECETTES DE FISCALITÉ ÉNERGÉTIQUE

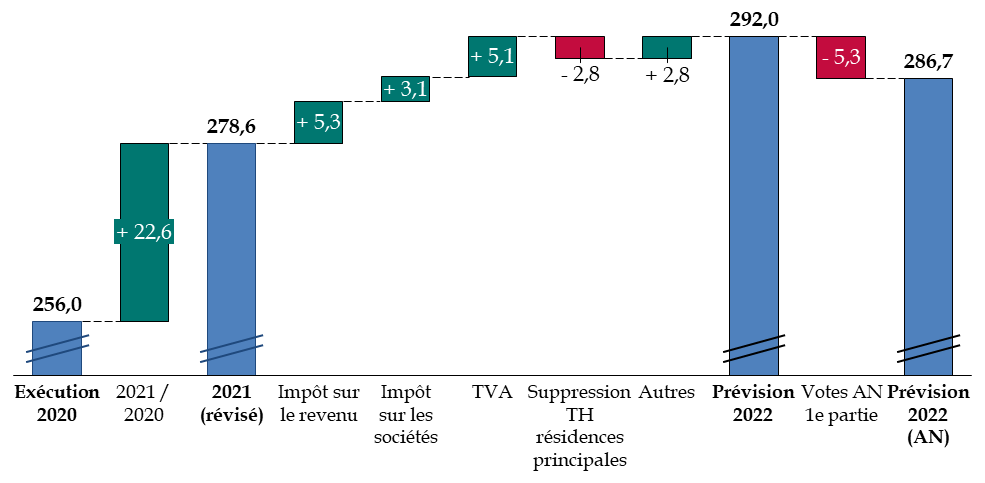

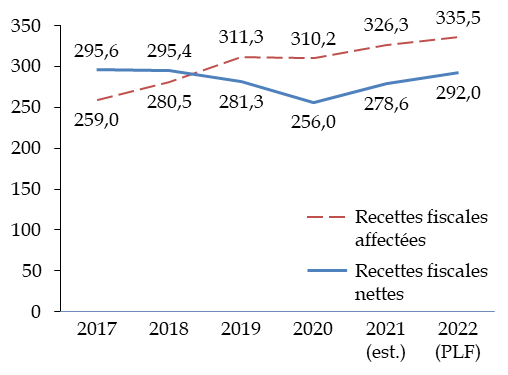

Dans le projet de loi de finances, le montant des recettes fiscales nettes de l'État en 2021 fait l'objet d'une révision à la hausse importante , liée à une réévaluation des prévisions d'activité économique, puisqu'elles s'établiraient à 278,6 milliards d'euros , contre une prévision de 257,9 milliards d'euros en loi de finances initiale, légèrement réévaluée à 259,0 milliards d'euros dans la première loi de finances rectificative.

En 2022, les recettes fiscales nettes de l'État s'établiraient à un niveau de 292,0 milliards d'euros , en hausse de 13,4 milliards d'euros par rapport à l'évaluation révisée pour 2021, soit + 4,8 %. Elles dépasseraient ainsi , pour la première fois depuis le début de la crise sanitaire, le niveau atteint en 2019 , correspondant à 281,3 milliards d'euros.

En l'absence de réforme fiscale de grande ampleur dans le projet de loi de finances et malgré les effets portant sur 2022 de réformes décidées antérieurement (dont la poursuite de la baisse du taux de l'impôt sur les sociétés et la suppression de la taxe d'habitation sur les résidences principales), la progression des recettes en 2022 résulte principalement de l'évolution spontanée, c'est-à-dire des conséquences de la reprise économique .

La situation actuelle de hausse des prix de l'énergie a toutefois poussé l'Assemblée nationale à adopter, sur la proposition du Gouvernement, un dispositif de « bouclier tarifaire », dont le volet fiscal comprend une diminution de l'accise sur l'électricité, appliquée à partir du 1 er février 2022, ainsi qu'une diminution éventuelle de l'accise sur le gaz naturel, qui entrera en vigueur en fonction de l'évolution du coût des approvisionnements en gaz naturel 46 ( * ) . Le coût de ce dispositif a été estimé à 5,1 milliards d'euros, ce qui explique la quasi-totalité de la dégradation du déficit de 5,3 milliards d'euros résultant de l'examen de la première partie de la loi de finances par l'Assemblée nationale.

Il convient toutefois de souligner le caractère très incertain de ces estimations , les conditions de déclenchement de la diminution des accises dépendant en grande partie de conditions de marché et de la situation internationale.

Facteurs d'évolution des recettes fiscales

nettes de l'État

selon le projet de loi de finances pour

2022

(en milliards d'euros)

Source : commission des finances du Sénat, à partir de l'exposé général du projet de loi de finances

1. L'évolution des recettes des grands impôts résulte principalement de l'amélioration de la situation économique

a) Les estimations de recette d'impôt sur le revenu progressent, sans prendre nécessairement en compte tous les effets de la reprise économique sur l'assiette

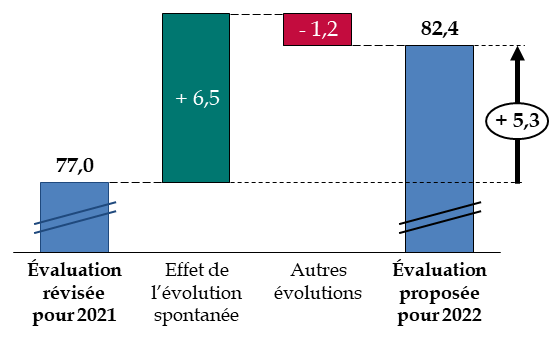

Les recettes d' impôt net sur le revenu sont attendues à 82,4 milliards d'euros en 2022 , après 77,0 milliards d'euros en 2021 et un niveau de 74,0 milliards d'euros en 2020, qui témoignait d'un effet limité de la crise sanitaire.

L'augmentation est due à l'évolution spontanée de l'impôt, estimée à + 6,5 milliards d'euros, soit + 8,5 %, liée au dynamisme des revenus 2021 et de la masse salariale en 2022 , en raison de l'amélioration de la situation économique. Le Haut Conseil pour les finances publiques (HCFP) a toutefois jugé, dans son avis rendu sur le projet de loi de finances, que les prévisions d'emploi et de masse salariale retenues par le Gouvernement pour 2021 et 2022 étaient trop basses. Une réévaluation pourrait donc venir accroître les recettes d'impôt sur le revenu perçues aussi bien en 2021 qu'en 2022. À ce stade, le Gouvernement n'a pas procédé à une telle révision.

Évolution des recettes nettes d'impôt sur le revenu entre 2021 et 2022

(en milliards d'euros)

Source : commission des finances, à partir du tome 1 de l'annexe « Voies et moyens »

L'évolution spontanée est partiellement compensée par l'effet de la transformation du crédit d'impôt services à la personne en dispositif contemporain , prévu par le projet de loi de financement de la sécurité sociale (- 1,1 milliard d'euros en 2022), ainsi que par l'amortissement fiscal des fonds de commerce nouvellement acquis dans le cadre du plan « Indépendants », prévu par l'article 6 du projet de loi de finances pour 2022 (- 0,2 milliard d'euros).

b) L'impôt sur les sociétés progresse principalement avec la croissance économique

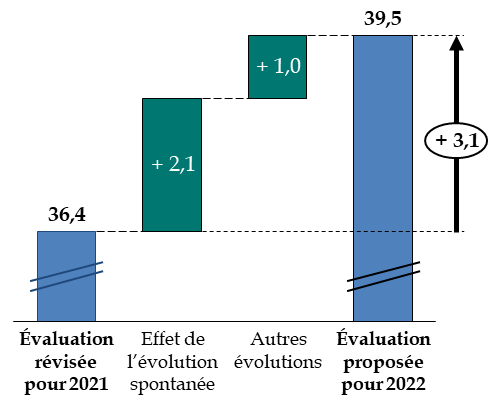

Les recettes nettes d'impôt sur les sociétés sont attendues à 39,5 milliards d'euros en 2022 , contre 36,4 milliards d'euros en 2021. La hausse de 3,1 milliards d'euros est due principalement à l'évolution spontanée liée à l'amélioration de la conjoncture économique.

Le bénéfice fiscal, après une diminution de 14 % en 2020, augmenterait de 11,5 % en 2021 puis de 11 % en 2022, en raison d'une forte croissance de l'excédent brut d'exploitation des entreprises ces deux années. Une incertitude pèse toutefois sur le montant des déficits reportés en avant au titre de 2020, qui pourrait limiter l'accroissement du bénéfice fiscal en 2021, et donc du produit de l'impôt sur les sociétés. Ce montant n'est pas encore connu mais, à titre de comparaison, il a été de 70 milliards d'euros au titre de 2008 et 2009, lors de la précédente crise.

La seule mesure nouvelle du projet de loi de finances pour 2022 est la faculté temporaire d'amortissement fiscal des fonds commerciaux (article 6 du projet de loi de finances), dont l'impact estimé est une diminution de 37,5 millions d'euros seulement du produit de l'impôt. Par ailleurs, le produit de l'impôt serait accru de 1,0 milliard d'euros par l'effet en 2022 de mesures prises antérieurement.

Évolution des recettes nettes d'impôt sur les sociétés entre 2021 et 2022

(en milliards d'euros)

Source : commission des finances, à partir du tome 1 de l'annexe « Voies et moyens »

c) Le produit de la taxe sur la valeur ajoutée (TVA) augmente avec la reprise de l'activité économique

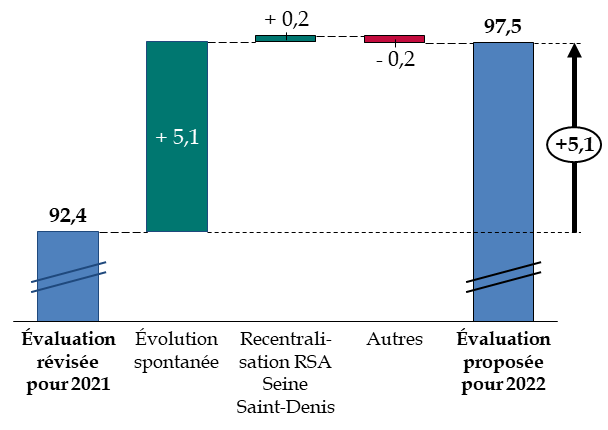

Les recettes de taxe sur la valeur ajoutée (TVA) nette revenant à l'État sont prévues à un niveau de 97,5 milliards d'euros en 2022 , contre 92,4 milliards d'euros en 2021.

Cette augmentation de 5,5 % correspond entièrement à l'évolution spontanée de l'impôt, en cohérence avec l' hypothèse de croissance du produit intérieur brut de 6 %.

Évolution des recettes nettes de TVA entre 2021 et 2022

(en milliards d'euros)

Source : commission des finances, à partir du tome 1 de l'annexe « Voies et moyens »

La recentralisation du revenu de solidarité active (RSA) dans le département de Seine-Saint-Denis accroîtrait les recettes de 171 millions d'euros. Cette mesure, qui conduit l'État à assumer une charge estimée à 565 millions d'euros par an, est en effet partiellement compensée par le transfert à l'État de plusieurs recettes revenant aux collectivités locales (TVA, taxe intérieure de consommation sur les produits énergétiques (TICPE), droits de mutation à titre onéreux (DMTO), taxe foncière sur les propriétés bâties), ainsi qu'à la réduction d'un prélèvement sur recettes.

d) Le produit de la taxe intérieure de consommation sur les produits énergétiques (TICPE) poursuit son rebond

Le produit de taxe intérieure de consommation sur les produits énergétiques (TICPE) affecté à l'État est attendu en 2022 à 18,4 milliards d'euros , contre 17,5 milliards d'euros en 2021.

Cette hausse de 0,9 milliard d'euros résulte de l'augmentation de la consommation accompagnant la reprise économique, pour 0,3 milliard d'euros, mais aussi de l'impact de la recentralisation du RSA en Seine-Saint-Denis (+ 0,2 milliard d'euros).

En 2020, cette ressource avait connu un creux à 6,9 milliards d'euros lié à la diminution de l'activité économique et les restrictions sur les transports, mais aussi à l'affectation d'une fraction importante de cet impôt au compte d'affectation spéciale « Transition énergétique » avant sa rebudgétisation en 2021.

e) Les autres recettes fiscales nettes seront en nette baisse en raison de la mise en place du « bouclier tarifaire » énergétique, dans des proportions incertaines

Les recettes fiscales nettes autres que celles résultant des quatre grands impôts précités auraient un produit en 2022 de 54,4 milliards d'euros selon le projet de loi de finances dans sa version initiale, contre 55,3 milliards d'euros en 2021.

Cette diminution de 0,9 milliard d'euros , malgré une évolution spontanée de 4,8 %, résulte de la nouvelle étape de suppression progressive de la taxe d'habitation sur les résidences principales. Cette taxe, supprimée en 2020 pour 80 % des ménages, a été allégée de 30 % pour les ménages restants, en 2021, et affectée au budget de l'État en 2021, pour un produit estimé à 5,4 milliards d'euros. En 2022, l'allégement sera de 65 % et le produit prévisionnel diminue en conséquence à 3,1 milliards d'euros, avant la suppression complète de la taxe en 2023.

L'examen en première lecture du projet de loi de finances par l'Assemblée nationale a par ailleurs conduit à une révision majeure de la prévision de recette brute de taxe intérieure sur la consommation finale d'électricité (TICFE), qui serait inférieure de 5,1 milliards d'euros à la prévision de 7,9 milliards d'euros prévue initialement. La diminution du taux de la TICFE devrait intervenir concomitamment à la hausse, hors taxe, des tarifs réglementés de vente de l'électricité prévue le 1 er février 2022.

La catégorie des autres recettes fiscales nettes aurait donc un produit de 49,2 milliards d'euros en 2022, en baisse de 6,1 milliards d'euros par rapport à 2021 .

Il est toutefois nécessaire de souligner le caractère encore incertain de cette estimation , qui est un simple ordre de grandeur.

Selon les indications données par le ministre des comptes publics lors des débats relatifs à l'article d'équilibre à l'Assemblée nationale, seule la révision à la baisse des recettes de TICFE a été calculée en raison du caractère automatique de la diminution du taux. Or l'article 8 quinquies du présent projet de loi de finances autorise également le Gouvernement à minorer le tarif de la taxe intérieure sur la consommation de gaz naturel (TICGN) lorsqu'il est constaté, pour un mois donné, un coût des approvisionnements en gaz naturel qui est supérieur à celui qui a été constaté en octobre 2021. Cette modification étant soumise à condition, le produit de la TICGN, qui est de 2,4 milliards d'euros selon la prévision faite au moment du dépôt du projet de loi de finances, n'a pas été révisée suite à l'adoption de cet article par l'Assemblée nationale. Si elle était mise en oeuvre, elle conduirait à une perte de recettes supplémentaire.

2. Sur la durée du quinquennat, les recettes de l'État ont été marquées par une plus grande diversification

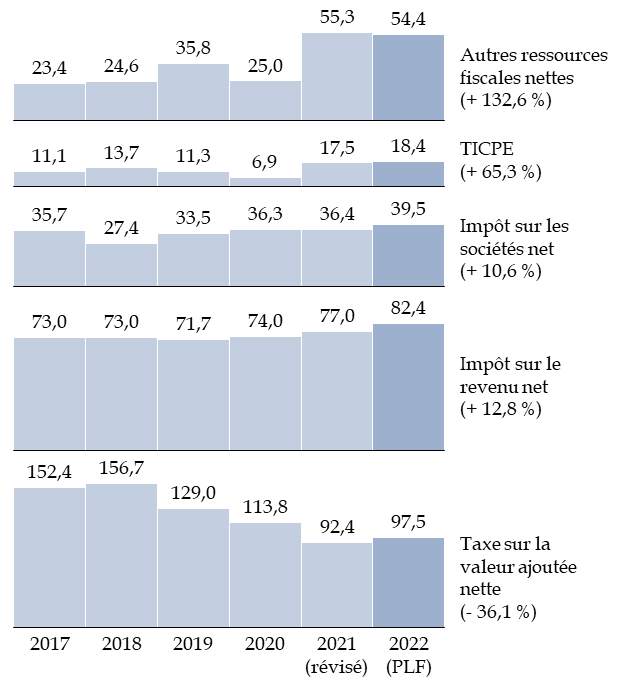

Sur l'ensemble du quinquennat, les recettes fiscales nettes de l'État diminueraient légèrement de 1,2 % en euros courants, passant de 295,6 milliards d'euros en 2017 à 292,0 milliards d'euros en 2022.

Cette quasi-stabilité serait toutefois le résultat d'évolutions très contrastées. En effet, tandis que le produit des impôts entièrement affectés à l'État (impôt sur le revenu, impôt sur les sociétés et ressources fiscales diverses) a connu une progression supérieure à 10 %, celui de la TVA affectée à l'État a été réduit de plus d'un tiers en raison de l'affectation de parts importantes de cet impôt aux autres administrations publiques.

Évolution des recettes fiscales nettes de l'État

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Le montant total de la fiscalité affectée à des tiers (administrations de sécurité sociale, collectivités, agences de l'État...) a ainsi augmenté de près de 30 % en cinq ans, dépassant le montant des recettes fiscales nettes de l'État .

Évolution de la fiscalité affectée de 2017 à 2022

(en milliards d'euros)

Source : commission des finances, à partir des annexes « Voies et moyens » aux projets de loi de finances pour 2019 à 2022

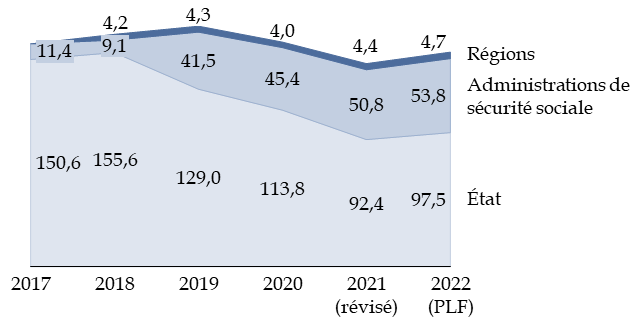

a) La TVA ne représente plus en 2022 que 33,1 % des recettes fiscales nettes de l'État, contre 51,6 % en 2017

Autrefois impôt d'État à plus de 90 %, la TVA ne revient plus à celui-ci que pour moins des deux tiers de son produit net , en raison des transferts successifs aux administrations de sécurité sociale (notamment pour compenser des baisses de cotisations sociales), aux régions et aux autres collectivités territoriales (notamment en lien avec la réforme de la fiscalité locale). Les recettes de TVA revenant à l'État sont désormais inférieures à 100 milliards d'euros, alors qu'elles dépassaient 150 milliards d'euros en début de quinquennat, sans que cet impôt ait connu de réforme majeure dans son assiette ou son taux.

Évolution de la répartition du produit de la TVA nette entre les catégories d'administrations publiques

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Le montant effectivement transféré aux administrations de sécurité sociale en 2021 pourrait même être encore supérieur, le second projet de loi de finances rectificative prévoyant une augmentation du taux d'affectation de la TVA à ces administrations, pour un montant total transféré estimé à 52,5 milliards en 2021 47 ( * ) .

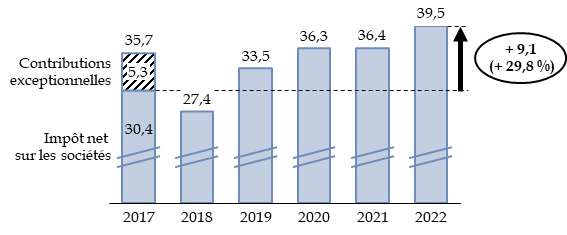

b) L'impôt sur les sociétés a été affecté par plusieurs réformes importantes

Les recettes d'impôt sur les sociétés ont connu en 2019 l'effet ponctuel d'une modification des règles de détermination du cinquième acompte. Elles ont également été accrues par l'« effet retour » des allègements de cotisations sociales (qui accroissent le bénéfice imposable) à partir de 2019 et de la suppression du crédit d'impôt pour la compétitivité et l'emploi (CICE, qui était imputé sur les recettes nettes) à partir de 2020.

Ces mesures, conjuguées avec l'évolution spontanée de l'impôt, ont permis au produit de l'impôt sur les sociétés de progresser sur la période de 9,1 milliards d'euros, soit + 30 % (hors contributions exceptionnelles en 2017 48 ( * ) ), malgré les effets à la baisse qu'ont constitué la diminution du taux normal de l'impôt sur les sociétés, qui est passé de 33 1/3 % à 25 % entre 2018 et 2022 et les effets de la crise sanitaire.

Évolution sur cinq ans du produit de l'impôt net sur les sociétés

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires et des notes d'exécution budgétaire de la Cour des comptes

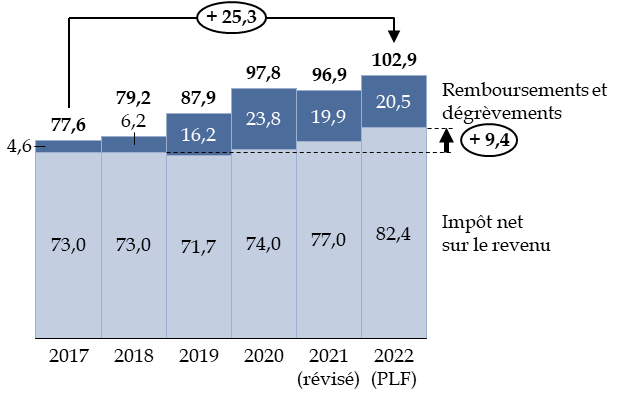

c) Le prélèvement à la source a modifié en profondeur la mécanique de l'impôt sur le revenu

L' impôt sur le revenu a connu une forte croissance de son produit brut (+ 25,3 milliards d'euros, soit + 32,6 %), qui ne se reflète que partiellement dans celle du produit net (+ 9,4 milliards d'euros, soit + 12,9 %) en raison de l'augmentation des remboursements et dégrèvements. Cette augmentation est liée pour l'essentiel à la mise en place du prélèvement à la source , qui s'est accompagné en 2019 de l'instauration d'un crédit d'impôt permettant d'éviter une double imposition au titre de 2018, puis de manière pérenne par la création d'un système d'acomptes sur certaines réductions et crédits d'impôts ainsi que de restitutions de trop perçu d'impôt sur le revenu.

Évolution du produit de l'impôt sur le revenu brut et net depuis cinq ans

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

La hausse du produit net s'explique quant à elle principalement par l'évolution spontanée de l'impôt, en dépit de la réforme du barème mise en place par la loi de finances pour 2020 à partir du 1 er janvier 2020, qui en a diminué le produit de 5 milliards d'euros environ, mais aussi par l'amélioration du taux de recouvrement liée à la mise en place du prélèvement à la source en 2019 49 ( * ) .

Malgré l'allégement du barème en 2020 et la survenance concomitante de la crise sanitaire, il n'a pas été constaté de diminution du produit cette année-là car l'année précédente (2019) avait vu la mise en place du prélèvement à la source qui, perçu pendant onze mois seulement, avait eu pour effet une diminution transitoire, cette année-là, du produit de l'impôt sur le revenu.

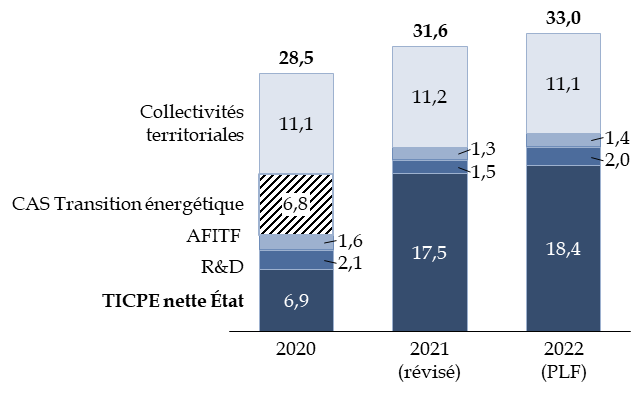

d) Le TICPE a été partiellement réaffectée à l'État

La TICPE a connu pour sa part une évolution contrastée. Fortement affectée en 2020 par la diminution de l'activité économique et en particulier des transports , qui a presque divisé par deux son rendement, la part de cet impôt revenant à l'État a été augmentée de 6,8 milliards d'euros en 2021 par la rebudgétisation du compte d'affectation spéciale « Transition énergétique », qui était précédemment affectataire d'une partie de son produit. Cette rebudgétisation concernant aussi bien les charges du compte que les dépenses, cet accroissement des recettes de l'État n'a pas d'effet sur le solde budgétaire.

Cet impôt, traditionnellement partagé entre l'État, les collectivités territoriales et d'autres organismes 50 ( * ) , reviendrait donc à l'État pour 62 % de son produit brut en 2022, contre 36 % en 2020. La part revenant aux collectivités territoriales, en revanche, est évaluée à 11,1 milliards d'euros de la TICPE brute en 2022 contre 12,1 milliards d'euros en 2017, principalement en raison de la recentralisation du RSA dans certaines collectivités (Guyane et Mayotte en 2019, La Réunion en 2020, Seine-Saint-Denis en 2022). Sur les années récentes, les fluctuations du produit ont été absorbées principalement par l'État.

Évolution de la répartition de la TICPE entre les affectataires

(en milliards d'euros)

Le montant affecté à Île-de-France Mobilités, de l'ordre de 0,1 milliard d'euros, n'est pas représenté. R&D : remboursements et dégrèvements, y compris certains impacts de gestion.

Source : commission des finances, à partir du tome 1 de l'annexe « Voies et moyens »

e) La réforme de la fiscalité locale a également un impact sur les recettes fiscales nettes de l'État

Enfin, les recettes nettes relevant d'autres impôts sont passées de 23,4 milliards d'euros à 54,4 milliards d'euros .

Cette évolution est toutefois due principalement aux conséquences , à partir de 2021, de la réforme de la fiscalité locale : outre la rebudgétisation temporaire de la taxe d'habitation, qui accroît les recettes de l'État en 2021 et en 2022, les remboursements et dégrèvements d'impôts locaux, qui sont imputés sur ce poste, ont diminué en 2021 de 16,1 milliards d'euros en raison de la suppression des remboursements et dégrèvements de taxe d'habitation accordés d'office aux contribuables et de la baisse du dégrèvement barémique de cotisation sur la valeur ajoutée des entreprises (CVAE) dans le cadre de la réforme des impôts de production.

* 46 Gouvernement, amendement n° 1812 déposé à l'Assemblée nationale sur le projet de loi de finances pour 2022.

* 47 Second projet de loi de finances rectificative pour 2021, déposé le 3 novembre 2021, article 1 er et évaluation préalable.

* 48 En 2017, le produit de l'impôt net sur les sociétés a été augmenté par deux contributions exceptionnelles tendant à compenser l'annulation par le Conseil constitutionnel d'une taxe sur les dividendes distribués, ainsi que par une réforme du cinquième acompte.

* 49 Le taux de recouvrement en 2019, première année d'application du prélèvement à la source, a été de 99,1 %, contre 97,0 % attendu en loi de finances initiale, soit un surplus de recettes de 1,5 milliard d'euros.

* 50 Île-de-France Mobilités et l'Agence de financement des infrastructures de transport de France (AFITF) reçoivent une fraction mineure du produit de la TICPE.