Rapport général n° 138 (2020-2021) de MM. Vincent SEGOUIN et Patrice JOLY , fait au nom de la commission des finances, déposé le 19 novembre 2020

Disponible au format PDF (3,7 Moctets)

-

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

-

INTRODUCTION

-

I. UNE CONJONCTURE PLUS QUE DIFFICILE QUI

JUSTIFIERAIT UN SOUTIEN PUBLIC TRÈS DÉTERMINÉ

-

A. UNE CONJONCTURE PLUS QUE DIFFICILE ET DES

FRAGILITÉS STRUCTURELLES

-

B. LA MISSION AAFAR, UNE CONTRIBUTION SECONDE DANS

LES SOUTIENS PUBLICS À L'AGRICULTURE

-

1. Le budget de la mission ne représente que

13,4 % des concours publics à l'agriculture attendus une fois encore

plus dynamiques que les dépenses budgétaires en 2021

-

a) Les concours publics à l'agriculture

seraient légèrement supérieurs en 2021 au niveau de

2020

-

b) Des dépenses fiscales mal

évaluées mais très dynamiques

-

(1) Des dépenses fiscales mal

évaluées

-

(2) Des dépenses fiscales où

prédominent les réductions tarifaires sur les carburants

-

(3) Des dépenses fiscales marquées

par les effets inégalement anticipés de deux dépenses

fiscales

-

(a) La déduction pour épargne de

précaution (DEP)

-

(b) Le crédit d'impôt pour

l'agriculture biologique

-

a) Les concours publics à l'agriculture

seraient légèrement supérieurs en 2021 au niveau de

2020

-

2. Une modification structurelle qui n'est pas

anodine

-

3. Des soutiens publics indispensables mais dont

l'incidence est affectée par une certaine inertie par rapport aux cycles

et par les prélèvements qu'ils supportent

-

1. Le budget de la mission ne représente que

13,4 % des concours publics à l'agriculture attendus une fois encore

plus dynamiques que les dépenses budgétaires en 2021

-

A. UNE CONJONCTURE PLUS QUE DIFFICILE ET DES

FRAGILITÉS STRUCTURELLES

-

II. UN BUDGET AU CoeUR DE CONTRAINTES

CROISÉES

-

A. UNE PROGRAMMATION À MOYEN TERME PEU

SOUTENABLE ET SUR LA BAISSE DE LAQUELLE LE PROJET DE LOI DE FINANCES POUR 2021

SURENCHÉRIT

-

B. LA PROGRAMMATION BUDGÉTAIRE DE LA MISSION

S'INSCRIT DANS UN CONTEXTE SOUVENT CHAOTIQUE DU FAIT DES DIFFICULTÉS DE

GESTION DES CRÉDITS QUE LE PROJET DE BUDGET NE PREND PAS ASSEZ EN

COMPTE

-

1. Retour sur un passé chaotique qui,

malgré des progrès, reste prégnant, le projet de budget

suscitant une inquiétude quant à la capacité à bien

gérer les interventions agricoles

-

2. L'impact de l'exécution

budgétaire en 2020 sur le budget pour 2021 reste difficilement

prévisible

-

3. Le calendrier des paiements des aides aux

agriculteurs, enfin le retour à la normale mais sur des bases

fragiles

-

4. Retour sur les désengagements

d'autorisations d'engagements

-

1. Retour sur un passé chaotique qui,

malgré des progrès, reste prégnant, le projet de budget

suscitant une inquiétude quant à la capacité à bien

gérer les interventions agricoles

-

A. UNE PROGRAMMATION À MOYEN TERME PEU

SOUTENABLE ET SUR LA BAISSE DE LAQUELLE LE PROJET DE LOI DE FINANCES POUR 2021

SURENCHÉRIT

-

III. UN BUDGET QUI REPOSE POUR LE PROGRAMME 149

SUR DES NON CHOIX

-

A. DEUX POINTS DE FRAGILITÉ

PERSISTANTS

-

1. Une refonte des financements des régimes

sociaux agricoles qui profite au programme mais pas aux exploitants

-

a) Une réforme des exonérations de

cotisations sociales des travailleurs saisonniers heureusement plus

limitée que celle souhaitée par le Gouvernement

-

b) Une révision d'un projet néfaste

mal financée par le Gouvernement...

-

c) ... qui soulève par ricochet la question

de la sincérité budgétaire des crédits de

protection sociale inscrits pour 2021

-

d) Un régime d'exonérations qui

demeure fragilisé

-

e) La dette de l'État envers la

mutualité sociale agricole serait largement apurée mais...

-

a) Une réforme des exonérations de

cotisations sociales des travailleurs saisonniers heureusement plus

limitée que celle souhaitée par le Gouvernement

-

2. Un provisionnement pour

« dépenses imprévisibles » imprudemment

amputé de plus de 40 % depuis sa création en 2018 mais

légèrement rehaussé en 2021

-

a) Une dotation, qui ne doit pas altérer la

rigueur de la programmation budgétaire et devrait être mieux

fidèle à son objet

-

(1) Une dotation affadie d'emblée en son

objet

-

(2) Une dotation qui a principalement servi

à couvrir des impasses de financement prévisibles et plus

marginalement à financer les impacts des crises climatiques et

environnementales

-

b) En 2020, une dotation de couverture des risques

réduite de 125,2 millions d'euros en deux ans, au risque d'une

insuffisance de financement des fonds d'indemnisation des risques de

production

-

(1) Une dotation dont le calibrage aurait pu

être largement débordé si les refus d'apurement

envisageables avaient reçu tous leurs prolongements

-

(2) L'épuisement des réserves du

fonds national de gestion des risques en agriculture

-

c) La faible pénétration de

l'assurance-récolte et les délais de traitement des dossiers

d'indemnisation, deux sujets de préoccupation

-

(1) La mise en oeuvre des indemnisations, un

problème de délais et des taux de refus trop

élevés

-

(2) Une assurance récolte qui, même

peu diffusée, épuise les dotations provisionnées pour en

favoriser la pénétration

-

a) Une dotation, qui ne doit pas altérer la

rigueur de la programmation budgétaire et devrait être mieux

fidèle à son objet

-

1. Une refonte des financements des régimes

sociaux agricoles qui profite au programme mais pas aux exploitants

-

B. UN BUDGET SANS TONUS ET SANS PERSPECTIVES POUR

LES AGRICULTEURS

-

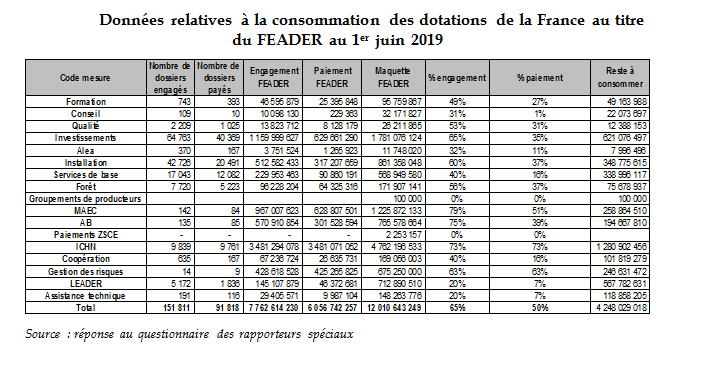

1. Un budget qui ne tient pas assez compte de

l'état de consommation du FEADER

-

2. Des dotations sans tonus

-

a) L'indemnité de compensation des

handicaps naturels, une dotation qui baisse confrontée à des

exigences élevées

-

b) Une baisse des crédits de modernisation

des exploitations de la mission AAFAR

-

c) Les crédits prévus pour la

transition agro-écologique (MAEC et aides au bio), après une

progression en trompe l'oeil, une réduction des crédits de

paiement de 12,3 millions d'euros et des autorisations d'engagement

presque divisées par deux

-

d) Moins de crédits pour l'installation et

moins de dépense fiscale

-

e) L'alourdissement des charges

budgétées au titre de la lutte contre la prédation

-

a) L'indemnité de compensation des

handicaps naturels, une dotation qui baisse confrontée à des

exigences élevées

-

3. Les crédits pour la pêche et

l'aquaculture, une hausse de la programmation mais sans consommation

-

1. Un budget qui ne tient pas assez compte de

l'état de consommation du FEADER

-

A. DEUX POINTS DE FRAGILITÉ

PERSISTANTS

-

IV. UNE POLITIQUE FORESTIÈRE

CONFRONTÉE À DES DIFFICULTÉS CONSIDÉRABLES

-

V. LA BUDGÉTISATION INCERTAINE DE LA

POLITIQUE DE SÉCURITÉ SANITAIRE DE L'ALIMENTATION

-

A. DES ENJEUX CONSIDÉRABLES

-

B. LES CRISES SANITAIRES ET ÉCONOMIQUES, UN

IMPORTANT FACTEUR DE DÉSTABILISATION ÉCONOMIQUE ET D'INFLATION

BUDGÉTAIRE

-

C. UNE STRUCTURE BUDGÉTAIRE TOUJOURS

DÉFECTUEUSE

-

D. UNE FORTE AUGMENTATION DU BUDGET MAIS SANS

LIGNE DIRECTRICE PARTAGEABLE

-

1. Une augmentation des crédits

concentrée sur les crédits de titre 2 et sur les

dépenses d'intervention, qu'il faut augmenter de la prise en

considération des crédits de la mission

« Relance »

-

2. Une progression des crédits de

personnel principalement due à la perspective du Brexit : une

réelle justification ?

-

3. Un budget sous l'influence des crises

sanitaires

-

a) Un budget sous le signe de l'aggravation des

risques sanitaires

-

b) Des missions qui excèdent les

capacités

-

(1) L'impact de la situation sanitaire sur

l'exécution des crédits apparemment modéré reste

incertain

-

(2) Des risques sanitaires en hausse

-

(3) La question des effectifs

-

(4) La question du financement des contrôles

sanitaires

-

a) Un budget sous le signe de l'aggravation des

risques sanitaires

-

4. Des résultats en-deçà des

objectifs, l'apport ambigu d'un nouvel indicateur relatif au glyphosate

-

5. La problématique du financement de

l'ANSES

-

1. Une augmentation des crédits

concentrée sur les crédits de titre 2 et sur les

dépenses d'intervention, qu'il faut augmenter de la prise en

considération des crédits de la mission

« Relance »

-

E. POUR UNE REFONDATION DE LA POLITIQUE DE

SÉCURITÉ SANITAIRE DES ALIMENTS

-

A. DES ENJEUX CONSIDÉRABLES

-

VI. LE COMPTE D'AFFECTATION SPÉCIALE

« DÉVELOPPEMENT AGRICOLE ET RURAL »

-

A. UNE GESTION FINANCIÈRE

CRITIQUABLE

-

1. L'exemption des entreprises de l'aval de

l'effort de contribution au CAS devrait faire l'objet d'une évaluation

concertée

-

2. Une mission dont les moyens, renforcés

depuis 2015, rencontrent des difficultés d'évaluation en loi de

finances initiale

-

3. Une réserve mobilisable pour de

nouvelles dépenses

-

1. L'exemption des entreprises de l'aval de

l'effort de contribution au CAS devrait faire l'objet d'une évaluation

concertée

-

B. DES FINANCEMENTS DONT L'ÉVALUATION

GLOBALE FAIT DÉFAUT

-

A. UNE GESTION FINANCIÈRE

CRITIQUABLE

-

I. UNE CONJONCTURE PLUS QUE DIFFICILE QUI

JUSTIFIERAIT UN SOUTIEN PUBLIC TRÈS DÉTERMINÉ

-

LES MODIFICATIONS APPORTÉES

PAR L'ASSEMBLÉE NATIONALE

-

EXAMEN EN COMMISSION

-

ANNEXES

|

N° 138 SÉNAT SESSION ORDINAIRE DE 2020-2021 |

|

Enregistré à la Présidence du Sénat le 19 novembre 2020 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2021 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 3 AGRICULTURE, ALIMENTATION, FORÊT ET AFFAIRES RURALES COMPTE D'AFFECTATION SPÉCIALE : DÉVELOPPEMENT AGRICOLE ET RURAL |

|

Rapporteurs spéciaux : MM. Vincent SEGOUIN et Patrice JOLY |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean Bizet, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 3360 , 3398 , 3399 , 3400 , 3403 , 3404 , 3459 , 3465 , 3488 et T.A. 500 Sénat : 137 et 138 à 144 (2020-2021) |

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS

SPÉCIAUX

1. La mission confirme l'évolution regrettable intervenue en 2017 avec la suppression du programme 149 spécifiquement consacré à la politique en faveur de la forêt. Les rapporteurs spéciaux persistent à s'interroger sur la conformité de la confusion des crédits pour la forêt avec ceux consacrés à l'économie agricole avec les termes de l'alinéa 6 de l'article 7 de la loi organique du 1 er août 2001 relatif aux programmes budgétaires, dans la mesure où les objets de ces politiques publiques ne sont pas les mêmes. Rappelant qu'ils avaient exprimé le souhait que les services concernés sollicitent l'avis des parlementaires des commissions des finances des deux chambres, pour avis, avant d'engager de telles démarches, ils ne peuvent que constater le maintien d'une confusion budgétaire aggravée l'an dernier par l'inclusion des crédits de la pêche et de l'aquaculture dans le programme 149. Ces restructurations budgétaires peuvent bien faciliter la gestion des crédits en exécution rendue difficile par des sous estimations récurrentes de besoins chroniques, elles affectent sérieusement la portée de l'autorisation budgétaire. Les demandes formulées par le Sénat sont régulièrement négligées, sur ce point comme sur bien d'autres.

2. Le présent projet de loi de finances propose de doter en 2021 la mission « Agriculture, alimentation, forêt et affaires rurales » (AAFAR), portée par le ministère de l'agriculture et de l'alimentation de 2,959 milliards d'euros en autorisations d'engagement (AE) et 2,973 milliards d'euros en crédits de paiement (CP) , soit, respectivement, une baisse de 1,2 % pour les AE et une hausse de 1,1 % pour les CP. Au cours de l'examen du projet de loi de finances par l'Assemblée nationale, ces crédits ont été augmentés de 6,15 millions d'euros après l'adoption de quatre amendements (dont deux identiques) destinés, l'un, à compenser la suppression de la recette affectée pour financer le développement de la plateforme numérique Expadon 2 de délivrance des certificats sanitaires à l'exportation (amendement du Gouvernement de 2 millions d'euros), l'autre, à effacer les effets des schémas d'emplois négatifs de quatre opérateurs, dont, en particulier l'Office national des forêts, (amendement présenté par Mme Anne-Laure Cattelot de 3,7 millions d'euros) et les deux derniers (initiative de nos collègues Dominique Potier et Hervé Pellois pour 450 000 euros) à soutenir les fermes DEPHY, instruments importants d'un plan Ecophyto 2 + en échec.

3. Ces évolutions globales sont tributaires de dynamiques très contrastées des interventions des trois programmes de la mission . Les programmes 206 « Sécurité et qualité sanitaires de l'alimentation » et 215 « Conduite et pilotage des politiques de l'agriculture » voient, le premier, ses crédits augmenter de 29,8 millions d'euros, le second, de 12,5 millions d'euros, pour un total de 42,3 millions d'euros. Le programme 149, qui porte l'essentiel des subventions aux exploitations, subit une réduction des crédits de paiement de 10,9 millions d'euros. Pour les autorisations d'engagement, le repli des dotations programmées au sein du programme 149 atteint 87,2 millions d'euros (- 4, 8 %). Ces évolutions nominales se traduiront par un repli des interventions en faveur des agriculteurs encore plus marqué une fois prise en compte l'inflation prévue en 2021 (0,6 %) et une fois les corrections de périmètre mises en oeuvre pour ne compter que les crédits d'intervention « actifs » du programme 149, à l'exclusion des crédits « passifs » du programme.

4. Les crédits du plan de relance doivent être évoqués, même s'ils n'ont pas du tout la même nature que les crédits de la mission AAFAR et même s'ils sont mis sous la responsabilité, non du ministère de l'agriculture, mais de celui des comptes publics. Ils s'élèvent à 1,1 milliard d'euros en autorisations d'engagement, mais seulement 390 millions d'euros en crédits de paiement. L'architecture des interventions proposées aurait mérité d'être mieux articulée avec celle de la mission AAFAR. En l'absence de cette opération de transparence, et d'une information minimale sur les conditions de mise en oeuvre du « plan de relance », présenté comme axé sur la transition agro-écologique et sur la souveraineté alimentaire, on observera que la programmation budgétaire en question est principalement consacrée à des soutiens au secteur du végétal (plan protéines végétales, haies, forêts) les productions animales étant essentiellement soutenues dans l'aval de la filière (plan abattoir), et, plus éventuellement, à travers l'annonce de concours publics à l'investissement (agro-équipements). L'impact des mesures du plan de relance, qui n'est pas appelé à se prolonger au-delà de 2022, souffre d'un déficit d'évaluation ex ante, tant au regard des bénéficiaires ultimes, les exploitants eux-mêmes étant loin d'être les cibles exclusives des interventions envisagées, qu'au regard des capacités d'une absorption durable des actions envisagées par l'appareil de production dans ses volets agricole et péri-agricole. À titre d'exemple, il est assez incertain que le plan de développement des protéines végétales débouche sur une augmentation de la production nationale consommée au regard d'un contexte marqué par des désavantages comparatifs internationaux inchangés et sans doute trop faiblement compensés par les soutiens programmés. Il aurait été judicieux de mieux garantir que les interventions programmées modifieront bien les conditions structurelles de la production agricole et forestière française, et de ne pas négliger la nécessité pressante d'accompagner les exploitations dans la crise à laquelle elles sont confrontées. En toute hypothèse, l'analyse des crédits de la mission AAFAR, qui obéit à des dynamiques propres, indépendantes de celles qu'entend enclencher le plan de relance ne saurait être modulée à raison d'un plan qui ne doit pas servir de justification à une réduction de « l'ambition » agricole française incarnée dans les dotations de la mission AAFAR et du compte d'affectation spéciale « développement agricole et rural », ambition de maintenir une agriculture diversifiée et maillant le territoire et d'accompagner les entreprises agricoles dans les défis très lourds qu'elles doivent affronter.

5. La branche agricole de production primaire n'a pas pu compter sur un soutien clair lors de la première phase de la crise sanitaire en cours. Si des interventions ont été annoncées au profit de la viticulture, en plusieurs étapes successives, les exploitants agricoles ont été rangés au titre des secteurs appelés à ne bénéficier que sous des conditions strictes aux dispositifs de sauvegarde. Il manque sur ce point un compte rendu des effets des dispositions adoptées. En ce qui concerne les exonérations de contributions sociales, on doit, par exemple, regretter que le rapport devant faire le bilan de l'application de l'article 65 de la troisième loi de finances rectificative pour 2020 n'ait pas été rendu disponible, regret d'autant plus vif que les dispositions adoptées sont susceptibles de modifier sensiblement les conditions de l'exécution budgétaire en 2020 et en 2021, compte tenu des règles posées de non-cumul. En outre, alors que le ministre des comptes publics lors de la discussion au Sénat du projet de loi de finances rectificative pour 2020 a pu évoquer une enveloppe de 330 millions d'euros mobilisée pour tout le secteur de l'agriculture en 2020, il est assez étonnant que lors de la discussion du projet de loi de finances pour 2021, le ministre ait pu indiquer que le rattachement budgétaire de cet engagement devait être compris dans la mission « Plan de relance » créée en 2021. L'information budgétaire sur des éléments aussi fondamentaux manque manifestement de rigueur, ce défaut ressortant accentué par la mention dans les réponses au questionnaire des rapporteurs spéciaux d'une imputation des soutiens de crise sur le programme 149 de la mission. De façon générale, un diagnostic sur l'impact de la crise sur la mise en oeuvre des actions publiques financées par la mission fait défaut, dans leur dimension opérationnelle (des pans entiers de l'infrastructure de pilotage de l'agriculture ont été affectés par la situation, parmi lesquels des éléments aussi essentiels que ceux portant sur la maîtrise du risque sanitaire) tandis que la gestion des interventions a pu être affectée. Dans ces conditions, l'exécution budgétaire en 2020 appelle des informations complémentaires.

6. Dans ces conditions, la question de la sincérité de la programmation budgétaire, qui était revenue dès le projet de loi de finances initiale pour 2020, se pose avec une acuité renouvelée. S'agissant de l'exécution de 2020 et celle-ci se prolonge sur l'année 2021, marquée par une orientation baissière des dotations, malgré un ressaut de la provision pour « dépenses imprévisibles ». Au-delà de la dimension strictement juridique de cette question, il faut en regretter les effets sur l'autorisation parlementaire et sur les conditions de l'exécution budgétaire.

7. Les conditions de la programmation budgétaire de 2019 ne permettaient d'assurer les charges encourues au cours de l'exercice, avec de possibles effets de débord sur l'année 2020. La programmation du budget en 2020 a donné lieu à deux avis défavorables du contrôleur budgétaire et comptable ministériel (pour les programmes 149 et 206 de la mission) au regard de sa soutenabilité. Les impasses de financement identifiées sont particulièrement élevées sur le programme 149. Même en ne tenant pas compte des risques majeurs que représentent le Brexit ou la peste porcine africaine , les impasses de financement ont été estimées à 100,8 millions d'euros sur le seul programme 149. Le projet de loi de finances rectificative en cours d'examen confirme en partie cette prévision en ouvrant 50 millions d'euros pour combler le déficit de financement du fonds national de gestion des risques en agriculture, cette ouverture n'étant pas destinée à financer les impacts des calamités agricoles de 2020 dont les indemnisations seraient reportées sur 2021.

8. La programmation budgétaire de la mission pour 2021 est en pratique difficile à apprécier compte tenu des incertitudes sanitaires, climatiques, économiques et budgétaires, ces dernières renvoyant aux risques d'apurement et à l'articulation entre les différents régimes d'allègements de cotisations sociales, mais aussi aux conditions de la transition entre deux cadres financiers européens. La dotation pour « dépenses imprévisibles » est fixée au niveau de l'exécution prévue pour 2020. Elle aura enregistré un excédent de dépenses par rapport à la programmation initiale (190 millions d'euros contre 174,8 millions d'euros) malgré des apurements européens un peu moins élevés qu'envisagé, mais qui restent trop lourds (78,1 millions d'euros en 2020). Pour 2021, les risques d'apurement excèdent le niveau de la dotation programmée. S'ils se concrétisaient, les besoins de financement non pourvus ne pourraient être financés autrement que par la ponction de lignes budgétaires ou de nouvelles demandes de crédits présentées au Parlement en cours d'année 2021. Les rapporteurs spéciaux relèvent que ces dernières années la trésorerie d'opérateurs de la mission, parfois déjà dégradée, a été sollicitée pour couvrir des charges non budgétées. Ils observent également que les besoins de paiement ont été considérablement allégés par le recours à des désengagements s'autorisations d'engagement pour des montants considérables (plus de 580 millions d'euros cumulés sur 2019 et 2020).

9. On perçoit par-là les limites de la dotation pour imprévus ouverte en 2018, pour 300 millions d'euros ramenés à 200 millions d'euros en 2019 et de nouveau réduite dans le projet de loi de finances pour 2020, de 25,2 millions d'euros, évolution que les rapporteurs spéciaux tendent à considérer comme peu compatible avec une exigence de sincérité budgétaire.

Lors de sa création, les rapporteurs spéciaux avaient exprimé une certaine perplexité face à cette nouvelle ligne budgétaire . Si, de prime abord, elle pouvait témoigner d'un progrès de sincérité budgétaire, elle pouvait également être analysée comme un outil susceptible d'affecter la nécessaire rigueur de programmation des interventions du programme 149. En outre, les conditions de sa programmation ne semblaient de prime abord pas cohérentes avec son objet, puisqu'elle devait être employée à assumer des dettes d'apurement ne faisant pas débat. Les rapporteurs spéciaux constatent que, durant ces premières années, la provision n'a été que marginalement destinée à financer les impacts des risques environnementaux et climatiques, servant principalement à payer les corrections financières infligées à la France et à couvrir des impasses de financement également prévisibles. Une sorte de détournement de l'objet de la dotation pouvait ainsi être déploré avec pour effet un épuisement des réserves du fonds national de gestion des risques en agriculture (FNGRA) et un allongement des délais de traitement des demandes. Si la situation a évolué du fait de la réduction des pénalités financières appliquées à la France, la provision pour dépenses imprévisibles n'en a pas moins été sous dotée en 2020, obligeant à une gestion budgétaire tendue et ne favorisant pas la mise en oeuvre d'un calendrier d'indemnisation satisfaisant.

Les rapporteurs spéciaux recommandent à nouveau que les aléas de l'exploitation agricole soient envisagés dans une ligne distincte de celle dotée pour couvrir les dysfonctionnements de la gestion des aides et qu'ils soient financés à proportion de risques en accroissement tendanciel sensible. Il conviendrait également que le rythme et les moyens des travaux du conseil national de gestion des risques en agriculture soient mis à niveau afin d'accélérer les indemnisations.

10. Alors que l'agriculture est de plus en plus confrontée à des risques de toutes natures il importe d'améliorer les moyens de couverture des risques. Dans ce cadre, le ministère de l'agriculture indique qu'a été lancée à l'été 2019 une consultation élargie de l'ensemble des parties prenantes sur les voies d'amélioration des outils de gestion des risques en agriculture . Cette consultation est le préalable à l'organisation de réunions d'un groupe de travail dédié émanant du Conseil supérieur d'orientation et de coordination de l'économie agricole et alimentaire (CSO), qui devaient se tenir de septembre à décembre 2020. Les résultats de l'évaluation à mi-parcours du PNGRAT menée en 2019, assortie de recommandations, doivent contribuer à cette réflexion visant à proposer les évolutions au dispositif dans le cadre de la prochaine PAC. Il conviendra de suivre avec attention les prolongements de cette réflexion. Par ailleurs, la résolution sur l'assurance récolte adoptée par le Sénat , qui s'est inspirée des travaux d'évaluation mentionnés, mérite d'être suivie d'effets. Elle suppose un renforcement des moyens financiers de la couverture des risques afin d'inciter les exploitants à mieux s'assurer et d'accompagner une réduction du seuil de déclenchement de la mutualisation. En attendant, si force est de s'inquiéter de la perspective d'un déficit de ressources du FNGRA pour assumer les charges des événements climatiques et environnementaux en 2020, il convient aussi, malgré un certain frémissement, de relever l'inertie de la pénétration de l'assurance récolte.

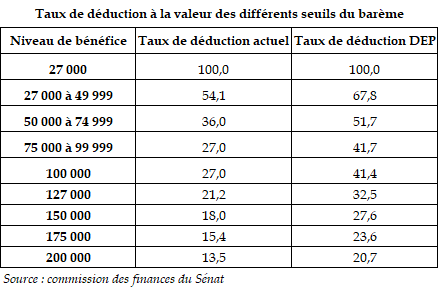

11. L'instauration par la loi de finances pour 2019 d'une déduction visant à favoriser la constitution d'une épargne de précaution (DEP), qu'il faut saluer, n'aura qu'un maigre intérêt pour les nombreuses exploitations pour lesquelles l'épargne reste un objectif irréel. Il faut rappeler que plus de 50 % des agriculteurs disposent d'un excédent brut d'exploitation inférieur à 34 000 euros, le résultat courant avant impôts n'étant pour 50 % des exploitants que de 14 000 euros, soit un niveau où les incitations fiscales ne « mordent » pas. 5 % des foyers fiscaux agricoles acquittent 77 % de l'impôt sur le revenu agricole. Au demeurant, à ce stade, les effets de la DEP sont nettement moindres que ceux qui avaient été exposés par le Gouvernement, et, au total, la suppression des déductions accessibles antérieurement s'est traduite par une réduction globale de l'avantage fiscal. La diffusion de l'assurance auprès des exploitants s'impose d'autant plus que les refus d'indemnisation opposés à un pourcentage élevé de demandes présentées dans le cadre des calamités naturelles, qui peut atteindre certaines années plus d'un cinquième des demandes, repose souvent sur le défaut de respect des conditions d'assurance par les demandeurs.

12. Les crédits de paiement prévus au titre de la protection sociale agricole , qui couvre les compensations des exonérations de cotisations sociales accordées aux exploitants principalement au titre de l'emploi de salariés saisonniers, sont programmés en hausse de 10 millions d'euros après une baisse de l'ordre de 17,5 millions d'euros, l'an dernier.

Malgré les aménagements obtenus par les parlementaires, en particulier par les sénateurs, l'allègement du coût du travail des salariés saisonniers a été réduit avec un impact négatif pour les employeurs s'élevant, selon certaines estimations, à 28 millions d'euros. Compte tenu du taux de chômage important que connaît la France, des enjeux de compétitivité liés au coût du travail dans une Europe socialement très hétérogène, et des priorités d'une politique agricole dirigée vers la transition agro-écologique, qui est intense en emplois, il importe de mieux défendre l'employabilité en agriculture. Ceci suppose notamment de pérenniser un mécanisme d'allègements qui, en l'état, reste borné à 2022. Par ailleurs, il faut compter avec les surcoûts engendrés par la situation sanitaire qui ne semblent faire l'objet d'aucun accompagnement particulier, les crédits consacrés à la sécurité au travail restant inertes à un faible niveau (387 865 euros).

13. On rappelle que la mission ne finance qu'une faible partie des concours publics à l'agriculture (moins de 15%) qui, ces dernières années, se sont modifiés vers une structure reposant davantage sur les allègements fiscaux et sociaux, aux dépens des soutiens sur crédits, qu'ils soient européens ou nationaux. Cette évolution, qui n'a pas que des avantages, oblige en tout cas à une parfaite vigilance sur une composante des soutiens publics à l'agriculture (au total, plus de 21,7 milliards d'euros en 2021) qui tend à devenir une modalité privilégiée du renforcement des concours à cette branche d'activité.

14. À ce propos, les rapporteurs spéciaux s'étonnent que les dépenses fiscales recensées par le projet annuel de performances demeurent altérées par une très incomplète estimation et par l'inclusion d'un avantage fiscal qui ne profite pas principalement aux exploitants agricoles auxquels sont imputés la totalité des moins-values fiscales résultant du taux réduit de taxe sur le gazole non routier, dont, au demeurant, le régime a été modifié en cours d'année.

15. Les rapporteurs spéciaux relèvent plus globalement que les crédits ouverts en 2021 pour financer des dépenses de soutien aux exploitations agricoles , absolument nécessaires à la viabilité de nombre d'entre elles (sans les subventions agricoles au sein desquelles les aides au développement rural représentent un tiers de la subvention moyenne par exploitation, 30 % des entreprises du secteur auraient un excédent brut d'exploitation négatif), s'inscrivent en baisse.

16. L'appréciation du budget ne peut être indépendante des conditions générales de la programmation et de la gestion des aides agricoles. Les dépenses du programme 149 et une partie de celles du programme 206 faisant l'objet d'un cofinancement européen, encadré par les règlements financiers européens correspondants, on observe que le financement de mesures majeures liées aux objectifs du développement agricole rural (FEADER) du deuxième pilier de la PAC a été de plus en plus assuré ces dernières années par des ponctions sur le premier pilier de la politique agricole commune (PAC). Or, malgré ces transferts, certaines lignes consacrées au développement rural (assurance récolte, crédits pour le développement de l'agriculture biologique...) se révèlent sous-dotées ou sous-consommées, ouvrant la perspective de nouveaux transferts de charge au détriment des aides du premier pilier ou, plus probablement, à des restrictions d'accès aux aides préjudiciables pour les exploitants qui ont répondu à l'appel du Gouvernement en faveur de la transition agro-écologique et qui posent de manifestes problèmes d'égalité de traitement. Il faut enfin souhaiter qu'aucun dégagement d'office n'intervienne s'agissant des engagements non consommés.

17. Dans ce contexte morose, les interventions agricoles du programme 149 perdent une dimension offensive axée sur la modernisation des entreprises agricoles , nécessaire pour relever, par un niveau d'investissement plus fort que celui, très faible, observé ces dernières années, les défis de la concurrence internationale et européenne. À cet égard, la baisse des crédits de modernisation portés par la mission atteint 22 millions d'euros tandis qu'il s'agit d'une ligne budgétaire régulièrement sous consommée. Les entreprises agricoles bénéficiaires du plan de compétitivité et d'adaptation des exploitations agricoles (PCAE) demeurent fort peu nombreuses (4 % en 2020) tandis qu'une partie croissante, mais non documentée, des crédits est destinée à des fonds dont les conditions de gestion demeurent à ce jour à préciser. Dans ce contexte, les annonces du plan de relance (107 millions d'euros en crédits de paiement) seraient bienvenues si elles étaient assorties des précisions qui à ce jour font défaut.

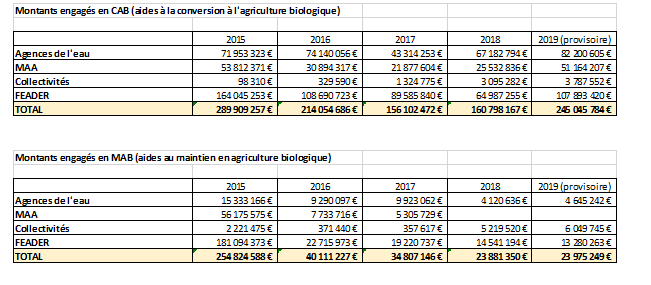

18. L'augmentation des crédits destinés à financer les mesures agroenvironnementales et climatiques (MAEC) et les aides aux exploitants impliqués par l'agriculture biologique (+ 25 millions d'euros) relevée l'an dernier, qui reflétait moins un accent mis sur les projets correspondants que les effets d'un retour à un calendrier plus normal des paiements et du déroulement d'une programmation financière confrontée, les années précédentes, à des difficultés importantes, fait long feu en 2021. Les crédits baissent (- 12,3 millions d'euros en crédits de paiement et jusqu'à 108 millions d'euros en autorisations d'engagement, divisées par presque deux). Les sous financements ont conduit le ministère de l'agriculture et de l'alimentation à annoncer qu'il mettrait fin aux aides au maintien de l'agriculture biologique et à transférer sur les Agences de l'eau et in fine sur les agriculteurs et les bénéficiaires des interventions des agences la charge du financement d'une proportion croissante, et désormais majoritaire, des aides à l'agriculture biologique.

19. La baisse des dotations au titre de l'indemnité compensatoire de handicaps naturels (ICHN) est peu compatible avec les objectifs d'accroissement de la part des exploitations aidées et avec les besoins d'accompagnement des nombreux exploitants (3 800) exclus du bénéfice de cette aide du fait de la réforme du zonage. La consommation de l'ICHN paraît en retard au vu du solde de trésorerie positif relevé par la CBCM.

20. Les moyens consacrés à l'installation diminuent de plus de 7 millions d'euros (crédits et dépense fiscale cumulés). Les conditions générales de l'attractivité de l'activité agricole entourent la consommation effective de ces crédits d'incertitudes. Les besoins de renouvellement de la population agricole sont considérables à brève échéance. Ils ne sont pas provisionnés.

21. Les crédits relevant de la mesure dite « grands prédateurs » sont noyés dans une ligne destinée à financer d'« autres actions environnementales et pastoralisme ». Cette ligne de crédits, en baisse de 2 millions d'euros, devrait être scindée afin de mieux rendre compte des moyens consacrés à lutter contre la prédation. La lisibilité budgétaire est encore affectée par le fait que les indemnisations sont à la charge du ministère de l'environnement, le ministère de l'agriculture et de l'alimentation gérant les soutiens à la protection des troupeaux. Il est donc difficile de vérifier l'adéquation des provisions aux enjeux. Ces derniers sont marqués par une forte extension de la zone de présence du loup, qui engendre des besoins nouveaux. Ils devraient conduire à réduire le soutien aux autres bénéficiaires de la ligne de crédits.

22. La politique de confortation de l'hydraulique agricole bénéficie de faibles crédits. Les perspectives de modifications climatiques structurelles appellent une réaction susceptible d'en anticiper les effets, en gardant à l'esprit la conciliation nécessaire des usages.

23. L'annonce d'une reprise du calendrier normal des paiements des subventions agricoles après plusieurs exercices où des apports de trésorerie remboursables ont servi de médiocres palliatifs, pouvait être considérée comme une des rares bonnes nouvelles budgétaires de l'année 2019 . Elle paraît en bonne voie. Les rapporteurs spéciaux rappellent leur souhait que les services fiscaux restent attentifs à corriger leur appréciation de la situation des exploitants en tenant compte du fait que les cumuls de subventions perçues dans le cadre de ce rattrapage correspondent à des exercices fiscaux indépendants les uns des autres, afin de préserver l'équité de l'imposition. Par ailleurs, les besoins de mise à niveau de l'infrastructure de paiement, s'ils sont moindres que ceux constatés au cours de la période la plus récente (une grande partie au moins du registre parcellaire graphique serait désormais conforme) n'ont pas complètement disparus. Les modules informatiques des programmes structurant ISIS et OSIRIS de l'ASP demandent de nouveaux investissements et les contrôles (dont l'insuffisance a été l'un des motifs majeurs des corrections financières prononcées contre la France) réclament des effectifs. Dans ces conditions, si l'augmentation des dotations destinées à l'ASP, bien que coûteuse (+ 15,4 millions d'euros l'an dernier, près de 17 millions d'euros en 2021 compte tenu d'un apport du fonds de transformation de l'action publique, à apprécier dans le contexte d'un budget global déprimé), peut être approuvée au moins à titre transitoire, la réduction du plafond de l'emploi de l'agence et celle des effectifs des directions des territoires et de la mer chargés de gérer les paiements et les contrôles de ces paiements pour le compte de l'ASP suscite une inquiétude. Si la chaîne de paiements agricoles appelle des modernisations, tant que celles-ci ne sont pas intervenues, il convient de s'assurer qu'elle soit à même d'enfin fonctionner de façon satisfaisante. Reste que l'essentiel est bien d'apporter le choc de simplification de l'architecture des interventions agricoles, une architecture qui doit reposer sur une meilleure connaissance des réalités technico-économiques exploitants.

24. La mauvaise exécution des crédits pour la pêche et l'aquaculture est très préoccupante , en particulier dans un environnement sanitaire dégradé et alors que le Brexit se précise.

25. La mission « Développement agricole et rural » correspond au compte d'affectation spéciale éponyme, dit « CAS-DAR » . Ses recettes proviennent du produit d'une taxe affectée dont le montant est évalué à 126 millions d'euros pour 2021 . La prévision de recettes, très incertaine, pourrait être dépassée en exécution. Le CAS n'est pas financé par les entreprises de l'amont ni de l'aval au motif qu'elles ne bénéficient pas de ses interventions. Cette affirmation n'est pas strictement exacte et elle ne tient pas compte des bénéfices secondaires que ces entreprises peuvent retirer des dépenses du CAS. Celui-ci, du fait d'exécutions inférieures aux dotations, a accumulé des réserves qui pourraient être mobilisées devant une baisse éventuelle du produit de la taxe mentionnée ci-dessus et des crédits reportables qui offrent des capacités d'intervention très supérieures aux crédits ouverts au titre de l'année 2021. Cette situation pourrait justifier une réduction des prélèvements effectués sur le chiffre d'affaires des exploitations agricoles ou un abondement des capacités d'engagement au-dessus des crédits demandés.

Elle permettrait d'éviter le risque que les ressources disponibles ne soient employées à des finalités sans rapport avec l'agriculture dans le cadre de régulation de crédits. L'évaluation des interventions de CAS conduit à s'interroger sur les résultats obtenus. Les contrôles mis en oeuvre mettent en évidence des lacunes récurrentes dans la gouvernance des crédits délégués aux organismes.

Les interventions du CAS, particulièrement stratégiques au regard des ambitions du développement rural et des préoccupations des Français, n'ont pas vocation à constituer une réserve de crédits d'abondement . En dépit des avancées constatées, la justification des dépenses reste encore insuffisante pour s'assurer que les crédits concourent efficacement à des objectifs stratégiques.

26. Les rapporteurs spéciaux regrettent la nouvelle stagnation des dotations de la mission prévues en faveur de la forêt (seule une extension des missions d'intérêt général de l'ONF permet d'augmenter les crédits, visuellement, de 2 millions d'euros) tout en relevant que le plan de relance comporte, sous cet angle, des moyens supplémentaires (82 millions d'euros en crédits de paiement et 200 millions d'euros en autorisations d'engagement) essentiellement destinés, à ce stade, à financer des technologies de cartographie fine des espaces forestiers (la technologie LIDAR) et des opérations de reboisement. Il faut espérer que cette priorisation apporte une réelle valeur ajoutée à la gestion forestière, qui, sous plusieurs angles manquent de moyens plus élémentaires (dessertes, protection contre les incendies, stockage) tandis que l'aval de la filière a subi un effondrement de ses capacités. Quant aux reboisements envisagés, un manque certain de précision, notamment sur les variétés envisagées, doit à ce stade être relevé

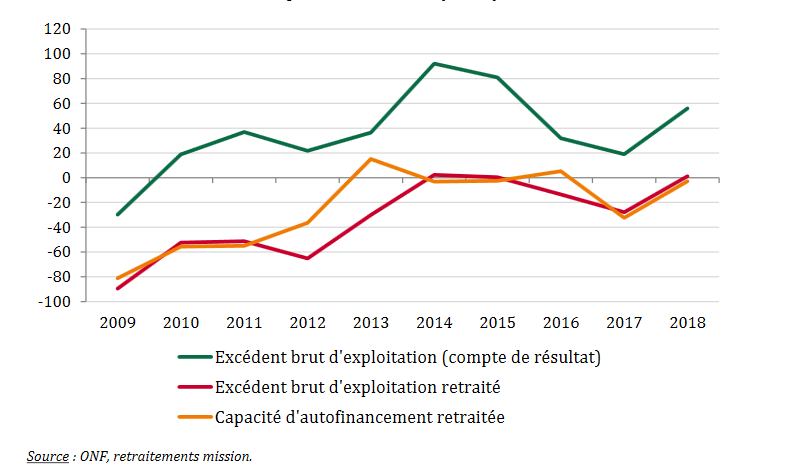

27. En exécution, il arrive trop fréquemment que les crédits de l'action « forêt » ne soient pas consommés, servant de variable d'ajustement au responsable de programme. Cette situation concourt à la dégradation de la situation financière de l'ONF, qui est très préoccupante. Le projet de budget pour 2021 applique une baisse drastique du plafond d'emplois de l'établissement (baisse effacée par l'amendement susmentionné adopté par l'Assemblée nationale contre l'avis du Gouvernement) après des années pendant lesquelles le COP de l'ONF lui avait garanti une stabilité des emplois, moyennant une réduction de la part des effectifs sous statut. L'ONF supporte un taux de contribution employeur calé sur le taux en vigueur dans le régime de retraite des fonctionnaires civils de l'État (74,8 %) qui constitue une lourde charge et ne bénéficie pas des mécanismes mis en oeuvre pour assurer sur ce point des taux de neutralité concurrentielle comme c'est le cas dans d'anciens monopoles de l'État (Orange, La Poste). Par ailleurs, l'ONF n'est pas en mesure de couvrir les coûts des fonctionnalités écologiques de son activité qui ne sont pas monétisés.

28. Rappelant que les crédits du programme 149 ne sont qu'une faible partie de l'effort global de soutien public qui bénéficie aux acteurs du secteur forestier, ils remarquent que les avantages fiscaux consentis pour la forêt , peu évalués, sont justifiés par les particularités des activités forestières mais pourraient accentuer leur orientation vers l'investissement, la mise en valeur et l'assurance forestière. Les moyens du CNPF dont les compétences s'exercent sur la grande majorité de la forêt française mériteraient d'être renforcés, en particulier dans la période de dégradation très préoccupante de l'état sanitaire de certains massifs.

29. Le nouveau contrat d'objectifs et de performance de l'Office national des forêts (ONF) est en voie de conclusion. Un retour sur le COP en vigueur jusqu'à la fin de l'année conduit à faire ressortir des objectifs de mobilisation de la ressource forestière globalement satisfaisants, compte tenu de la part plus grande que doit prendre la production de bois façonné. Il reste que les évolutions par rapport à l'ancien COP étaient sensibles avec de moindres ambitions des objectifs de l'opérateur en termes de mobilisation de la ressource bois (6,5 millions de mètres cube par an au lieu de 6,8 millions en forêt domaniale, 8,5 millions de mètres cube par an au lieu de 9,3 millions dans les forêts des collectivités). Les objectifs de la transition énergétique, pour avoir révisé à la baisse la contribution du secteur bois énergie, conduisent à élever l'effort de mobilisation de la ressource, mais aussi de reboisement, pour satisfaire les différents usages du bois, ce qui suppose des efforts de collecte. Les éventuels conflits d'usage pouvant se présenter doivent être arbitrés au profit des utilisations les plus valorisées de la ressource et un effort particulier accompagne la production de bois-matériaux. Les adaptations apportées au COP de l'ONF doivent être rendues compatibles avec l'équation financière des activités de l'ONF. Les rapporteurs spéciaux rappellent que le COP a été conclu sur la base d'une participation des communes forestières de France qui doit être respectée par l'État avec de sa part un effort de respect des engagements.

30 . Le programme 206 « Sécurité et qualité sanitaires de l'alimentation » consacré au fonctionnement de la direction générale de l'alimentation (DGAL) et de l'Agence nationale de sécurité sanitaire, de l'alimentation, de l'environnement et du travail (ANSES) est doté en hausse de près de 30 millions d'euros (le Gouvernement a ajouté 2 millions d'euros pour combler un déficit de taxe affectée au développement de la plateforme numérique Expadon 2) principalement du fait d'un alourdissement de près de 20 millions d'euros des dépenses de personnel en lien avec la perspective du renforcement des contrôles sur les échanges internationaux (dans le contexte du Brexit) et d'un alourdissement des charges d'indemnisation des exploitants frappés par des calamités sanitaires. Cette politique a fait l'objet d'un contrôle budgétaire dont les conclusions ont été présentées par les deux précédents rapporteurs spéciaux de la commission des finances en 2018 autour de 61 recommandations, dont certaines peuvent supposer de profonds réaménagements du cadre d'exercice de la maîtrise des risques sanitaires et une prise de conscience des déficits de moyens (parmi lesquels les vétérinaires).

La situation sanitaire connaît des tensions constantes avec des épisodes de crises exceptionnelles dans un contexte où l'attention a pu être polarisée sur de graves incidents impliquant le bien-être animal. Par ailleurs, les produits phytosanitaires font l'objet d'une attention renforcée, tandis que les scientifiques doivent encore s'attacher à mesurer des effets d'accumulation de certains produits, tout au long de la vie.

Les risques sanitaires liés à l'apparition de cas de peste porcine à nos frontières sont considérables comme ceux résultant de la tuberculose bovine.

Le rapport CAP 2022 prenant la suite des observations des parlementaires a souligné le défaut de nos capacités de maîtrise des risques, préconisant une mise à niveau des contributions des bénéficiaires des interventions publiques qui, devant faire l'objet d'un débat serein, ne trouve pas de traduction dans le projet de loi de finances. On ne peut considérer telle l'augmentation de la redevance de pollution diffuse, étrangement introduite dans ce débat.

Dans ces conditions, il est plus qu' étonnant que le quatrième projet de loi de finances rectificative pour 2020 récemment déposé par le Gouvernement consacre l'annulation de 19 millions d'euros de crédits de paiement sur un programme dont les moyens sont insuffisants pour couvrir l'ensemble des besoins de maîtrise des risques sanitaires, particulièrement aigus dans le contexte actuel.

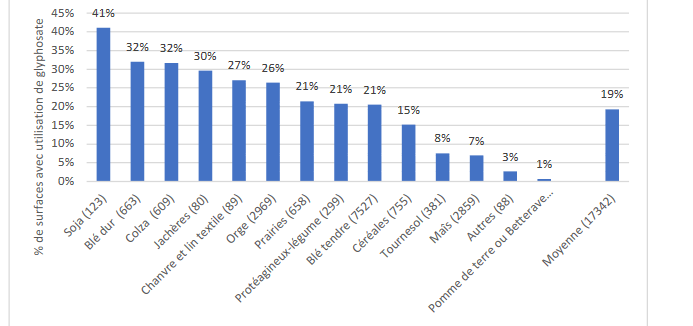

Dans ce contexte, le projet de budget pour 2021 ne traduit pas la montée des risques et pas davantage les objectifs de réduction des intrants alors même que l'estimation des besoins liés au Brexit reste assez floue. Certains aspects de la maquette de performances suscitent la perplexité. Il en va ainsi notamment de l'indicateur relatif à l'engagement de sortie du glyphosate, dossier mal engagé après le désistement du principal lauréat de l'étude de phase 1 lancée par l'ANSES pour approfondir la connaissance de la toxicité de la substance.

En application de l'article 49 de la loi organique relative aux lois de finances, pour le retour des réponses du Gouvernement aux questionnaires budgétaires concernant le présent projet de loi de finances, la date limite était fixée au 10 octobre 2020.

À cette date, 75 % des réponses au questionnaire budgétaire étaient parvenues à vos rapporteurs spéciaux.

INTRODUCTION

Le projet de loi de finances propose de doter la mission « Agriculture, alimentation, forêt et affaires rurales » (AAFAR) 1 ( * ) , portée par le ministère de l'agriculture et de l'alimentation (MAA) de 2 959,6 millions d'euros en autorisations d'engagement (AE) et 2 973 ,3 millions d'euros en crédits de paiement (CP) (hors fonds de concours).

Évolution 2020-2021 de la

mission

« Agriculture, alimentation, forêt et affaires

rurales »

(en millions d'euros et en %)

|

Programmes |

LFI + LFR 2020 |

Projet de loi de finances 2021 |

Évolution |

|||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire, de la forêt, de la pêche et de l'aquaculture » |

1 813,4 |

1 755,5 |

1 726,3 |

1 744,6 |

- 4,8 % |

- 0,6 % |

|

206 « Sécurité et qualité sanitaires de l'alimentation » |

568,9 |

568,4 |

599,4 |

598,2 |

+ 5,4 % |

+ 5,2 % |

|

215 « Conduite et pilotage des politiques de l'agriculture » |

612,9 |

618 |

633,9 |

630,5 |

+3,4 % |

+ 2 % |

|

Total mission |

2 995,2 |

2 941,9 |

2 959,6 |

2 973,3 |

- 1,2 % |

+ 1,1 % |

|

dont dépenses de personnel |

861,1 |

861,1 |

884,5 |

884,5 |

+ 2,7 % |

+ 2,7 % |

Source : projet annuel de performances annexé au projet de loi de finances pour 2021

Les crédits de paiement sont en hausse de 1,1 % par rapport à 2020 (soit + 31,4 millions d'euro).

Les AE connaissent, en revanche, une baisse, plus nette (- 35,6 millions d'euros soit - 1,2 % ) après l'augmentation de 178,5 millions d'euros de l'an dernier.

Le différentiel existant entre les AE et les CP tient à des facteurs particuliers liés notamment à l'exécution du budget agricole européen et à la pluriannualité qui caractérise plusieurs des interventions au bénéfice des exploitants agricoles.

Ces dernières caractéristiques auront logiquement des impacts importants pour les années à venir, qui doivent voir « se boucler » la programmation financière européenne en cours, dont les crédits de la mission représentent, pour une bonne part, la contrepartie nationale.

Dans ce contexte général, les dotations de chacun des trois programmes de la mission connaissent des évolutions fortement différenciées.

La baisse des dotations du programme 149 atteint 4,8 % pour les autorisations d'engagement et 0,6 % pour les crédits de paiement. Compte tenu d'une inflation anticipée de 0,6 %, les replis en volume sont plus significatifs encore.

Au sein du programme 149, les interventions spécifiquement destinées à soutenir le revenu des agriculteurs (hors crédits de protection sociale, pour la forêt et pour la pêche et hors moyens généraux de mise en oeuvre des politiques publiques) connaissent un repli plus net encore (- 124 millions d'euros pour les autorisations d'engagement, soit - 13,5 % et - 44,2 millions d'euros pour les crédits de paiement, soit 5,2 %). Les dotations « pêche et aquaculture » étant stagnantes, les seules actions disposant d'une programmation budgétaire en expansion sont celles dédiées à la forêt (+ 5,4 millions d'euros), dont la moitié pour renforcer les missions d'intérêt général de l'offcice national des forêts (ONF) et les moyens de mise en oeuvre des politiques publiques (+ 17,9 millions d'euros). Mais, cette augmentation subie correspond à des besoins d'indemnisation non couverts par la programmation en 2020, sans qu'on puisse réellement garantir que les moyens nouveaux suffiront à financer les besoins de 2021.

Le relatif dynamisme de la mission vient du programme 206 « Sécurité et qualité sanitaires de l'alimentation », avec une progression des dotations de 5,2 % en crédits de paiement (+ 29,8 millions d'euros). Cette évolution est principalement due à des événements subis , qui conduisent à augmenter les prévisions d'indemnisation des agriculteurs, un léger impact du Brexit étant également en cause.

Les crédits du programme support 215 « Conduite et pilotage des politiques de l'agriculture » apparaissent également dynamiques (+ 12,5 millions d'euros, soit + 2 %). Cette évolution intervient malgré une nouvelle baisse du plafond d'emplois du programme. Malgré celle-ci, les dépenses de personnel portées par le programme augmentent légèrement (+ 4,6 millions d'euros).

Les évolutions des crédits budgétaires de la mission AAFAR ne rendent pas compte de l'orientation des concours publics aux agriculteurs d'une année sur l'autre. Cette année moins que jamais au vu des dispositifs mis en oeuvre dans le cadre de la situation sanitaire, mais également pour 2021, dans la mesure où une mission « Plan de relance » programme 1,124 milliard d'euros d'autorisations d'engagement et 390 millions d'euros de crédits de paiement au titre de la transition agricole.

Les soutiens à l'agriculture passent majoritairement par d'autres canaux budgétaires (l'Europe, en premier lieu, mais aussi le budget du ministère chargé de l'environnement et de ses opérateurs) ou par des dépenses fiscales ou sociales dont l'apport en revenu pour les agriculteurs est très supérieur à celui des crédits budgétaires. Même si les chiffrages correspondant à ces interventions procèdent d'une évaluation nécessairement hypothétique, particulièrement cette année puisque certains allègements de cotisations sociales, liés à la situation sanitaire, ne sont pas encore systématiquement estimés, une fois pris en compte, ces apports suggèrent une augmentation des transferts en direction des agriculteurs en 2020 et en 2021 plus nette que celle des dotations budgétaires.

Quant aux crédits dégagés pour faire face à la situation de l'agriculture ils ont été jusqu'à présent relativement modestes mais devraient bénéficier des ouvertures au titre du plan de relance en 2021.

Les ouvertures demandées au titre de la mission « Plan de relance »

L'action n° 05 « Transition agricole » du programme 362 « Écologie » de la mission « Plan de relance » est dotée de 1,124 milliard d'euros en autorisations d'engagement et de 390 millions d'euros en crédits de paiement. Elle concentre 6,1 % des autorisations d'engagement du programme et 5,9 % de ses crédits de paiement.

À l'échelle des ouvertures de crédits de la mission « plan de relance », les engagements de l'action pèsent 3,1 %, les crédits de paiement 1,8 %, soit un peu plus que la part du plan de relance européen fléché vers l'agriculture.

Les crédits de paiement demandés représentent un peu plus du tiers des autorisations d'engagement, suggérant une montée en charge très progressive de la réalisation des projets. Le plan de relance à supposer qu'il soit pleinement exécuté en 2020 laisserait ainsi près de 734 millions d'euros de restes à payer sur les engagements 2021 au terme de l'exercice.

Le dispositif de performance du programme ne couvre pas spécifiquement les crédits prévus, qui n'y sont inclus qu'à travers l'objectif commun à toutes les actions programmées de consommer la totalité des autorisations d'engagement ouvertes.

On doit le regretter, mais cet état de fait traduit les difficultés à identifier des indicateurs synthétiques de réussite de la transition agro-écologique dans le domaine agricole.

Pas moins de dix-huit sous-actions sont envisagées de sorte que le volet agro-écologique du plan de relance est d'emblée affecté d'une réelle dispersion.

Dans ce contexte d'ensemble, les dépenses d'intervention se taillent la part du lion (385 millions d'euros, soit près de 99 % des dotations) aucune provision pour dépenses de personnel n'étant inscrite. Les transferts aux entreprises absorberaient 80 % des crédits d'intervention, les collectivités territoriales en concentrant 20 %.

Le plan est principalement axé sur les productions végétales, les mesures en faveur des filières animales paraissant de second ordre dans un contexte marqué toutefois par une forme d'illisibilité de certains types d'intervention du point de vue de leur répartition entre filières.

Les seules actions identifiées comme fléchées vers les filières animales ne sont globalement pas destinées aux éleveurs, qui ne seraient bénéficiaires que de 20 millions d'euros au titre des fonds mis en place pour élever les garanties sanitaires des exploitations. Mais la consommation de cette enveloppe est censée passer par un contrat avec les régions axé sur la recherche et la formation pour prévenir les maladies animales de sorte que l'impact en exploitation devrait être assez indirect. Par comparaison, 25 millions d'euros sont provisionnés pour améliorer les chaînes d'abattage avec là également un accent mis sur la formation.

Les filières végétales sont en première analyse mieux loties. Un peu plus de 107 millions d'euros sont prévus pour financer le développement des agro-équipements. Une prime à la conversion serait offerte aux exploitants qui s'engageraient dans des plans de réduction de la consommation de produits phytosanitaires ou de modifications des conditions culturales pour acheter des agro-équipements (71 millions d'euros). Une aide à l'investissement pour lutter contre les effets du changement climatique est prévue (32,5 millions d'euros). Un plan « protéines végétales » est doté de 38 millions d'euros en crédits de paiement (100 millions d'euros en autorisations d'engagement), un déficit de protéines végétales produites en France ayant été particulièrement subi pendant la crise. Mais, les conditions économiques d'un développement de l'offre nationale sont assez incertaines au vu des avantages comparatifs mobilisés par nos concurrents, en particulier au regard du recours aux biotechnologies.

Ces lignes budgétaires couvrent ainsi les divers risques écologiques identifiés par la littérature.

Leur portée incitatrice est impalpable au vu des inconnues affectant les conditionnalités d'accès aux aides et des situations très diverses que connaissent les cultivateurs d'un point de vue financier et économique.

80 millions d'euros supplémentaires sont prévus pour la forêt, soit un cinquième des crédits de paiement. Sur cette enveloppe 60 millions d'euros sont censés couvrir l'ensemble des thématiques traditionnelles et actuelles de la forêt française, entre parcellisation excessive et vulnérabilité sanitaire, les forêts bénéficiaires étant publiques ou privées. La technologie Lidar serait soutenue par une enveloppe de 22 millions d'euros dans le but d'améliorer la connaissance des situations sylvicoles.

Quant aux transferts aux collectivités territoriales, 80 millions d'euros sont prévus, avec quatre perspectives touchant les cantines scolaires, les projets alimentaires territoriaux, le développement de jardins partagés et l'alimentation sociale et solidaire, qui absorberait 30 millions d'euros. Les opérations mentionnées sont certes toutes respectables mais les conditions dans lesquelles les crédits dégagés sont susceptibles de mordre sur le réel sont probablement assez diverses.

Il faut enfin mentionner les dotations destinées à la structuration des filières (16,5 millions d'euros), dont la répartition n'est donnée qu'à titre indicatif. On peut s'étonner que soit mentionnée l'installation, non par défaut de besoins - ils sont grands- mais du fait de la réduction des crédits destinés à la dotation jeunes agriculteurs dans le budget de la mission « agriculture, alimentation, forêt et affaires rurales ». Les 2,5 millions d'euros destinés à abonder le fonds avenir Bio ne sont certainement pas à écarter par principe dans la mesure où le développement de l'agriculture biologique se heurte à des limites de capacités de l'aval. Mais, les conditions de gestion du fonds peuvent conduire à une certaine perplexité. Celle-ci n'est pas moindre s'agissant des 5 millions d'euros alloués à un plan de communication.

Au total, l'information budgétaire ne permet pas de proposer une évaluation ex ante d'un ensemble de dispositifs qui tout en affichant une intention de « technologisation « de l'agriculture ne comporte que peu d'indications sur sa faisabilité immédiate évidemment dépendante de l'existence des technologies supposées et encore moins sur l'impact concret de dispositifs qui ne seront mobilisables que sous certaines conditions économiques.

L'article premier de la loi n° 2014-1170 du 13 octobre 2014 d'avenir pour l'agriculture, l'alimentation et la forêt énonce les objectifs de la politique agricole de la France.

Très légitimement, ils ne manquent pas d'ambition. Pourtant, confrontés à la réalité et appréciés au regard des réalisations, ils apparaissent aujourd'hui presque comme des idéalisations, auxquelles la politique agricole doit mieux restituer leurs chances de se concrétiser effectivement.

Une ambition minimale consiste à réunir les conditions d'une protection des exploitations contre les crises récurrentes auxquelles l'agriculture est exposée.

La programmation pour 2021 ne traduit pas cette exigence minimale. Quant aux ambitions plus positives, elles n'ont pas trouvé leurs résultats ces dernières années. Pour certaines d'entre elles, ceux-ci sont moins « loin du compte » que pour d'autres, mais des faiblesses structurelles et celles des moyens consacrés à ces ambitions ont abouti à une situation globalement dégradée de l'agriculture.

Face à cette situation, le programme 149 (les deux tiers des crédits de la mission mais moins de 10 % des concours publics à l'agriculture), qui, pour l'essentiel, correspond à la composante nationale de la politique agricole dans sa vocation de soutien et de développement des acteurs du secteur face à des défis particulièrement lourds auxquels ils sont confrontés, demeure inerte, prolongeant le creusement d'un retard à prendre les mesures vigoureuses qu'impose l'état de certains pans de notre base de production agricole et les objectifs de transition agro-écologique.

I. UNE CONJONCTURE PLUS QUE DIFFICILE QUI JUSTIFIERAIT UN SOUTIEN PUBLIC TRÈS DÉTERMINÉ

Après une année 2018 marquée par une forme d'embellie, l'exercice 2019 a été nettement plus difficile. Quant à l'année 2020 et à sa suivante, il est inutile de souligner combien elles sont incertaines. Les données disponibles sont contradictoires, même si elles suggèrent une moindre dégradation que pour les autres secteurs économiques.

À supposer qu'il en soit réellement ainsi, cette perspective, qui se plaque sur un exercice 2019 difficile, n'est guère rassurante au vu de la très grande vulnérabilité de pans entiers de notre base de production agricole, particulièrement concernée par les soutiens réunis dans la mission AAFAR.

Face à la situation que traverse l'agriculture, un constat s'impose : la branche agricole n'a pas été particulièrement soutenue dans le contexte de 2020. Encore faut-il souligner l'opacité de certaines des informations sur lesquelles le Gouvernement a jusqu'à présent communiqué, opacité qui empêchent de disposer d'une information minimale sur les conditions de l'exécution budgétaire en 2020 et sur ses prolongements pour 2021.

A. UNE CONJONCTURE PLUS QUE DIFFICILE ET DES FRAGILITÉS STRUCTURELLES

L'agriculture française vient de subir des années de crises qui ont touché les différentes filières. Certaines d'entre elles sont liées à des évolutions du contexte économique ou géopolitique, d'autres à des événements climatiques ou sanitaires plus ou moins spécifiques à la France.

Les crises se sont plaquées sur une « Ferme France » qui rencontre des difficultés à persister dans son modèle d'agriculture diversifiée et dont la plupart des acteurs subissent des revenus trop bas. L'année 2018 a manifesté une certaine embellie que l'année 2019 n'a pas confirmée.

La valeur ajoutée agricole a diminué de 4,3 % en termes réels, les évolutions étant fortement différenciées selon les spécialisations agricoles.

La situation sanitaire qui prévaut est présentée comme n'ayant pas eu d'impact global majeur pour la branche. Cependant, les données de la note de conjoncture de l'INSEE sur lesquelles s'appuient ce diagnostic sont provisoires et la persistance des facteurs conjoncturels de soutien sont incertains. Par ailleurs, des effets sectoriels massifs sont à souligner, en particulier pour la viticulture qui représente traditionnellement un point fort de l'économie agricole française, en particulier à l'exportation.

1. Des revenus très fragiles

De la production à la valeur ajoutée

Évolution 2019/2018

Source : comptes prévisionnels de l'agriculture pour 2019; INSEE

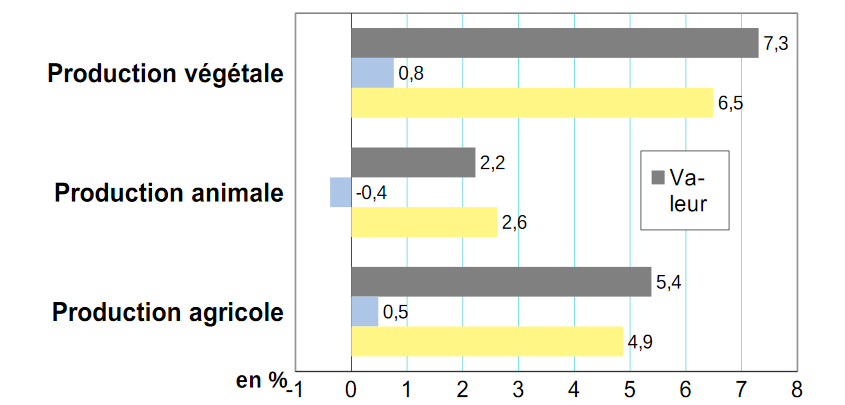

La production agricole (hors subventions) rétrograde en volume (- 1,2 %) de façon homothétique entre les productions animales et végétales.

La capacité des producteurs à valoriser les volumes se révèle toutefois très inégale, les prix des produits dépendants étroitement des marchés agricoles mondiaux.

Si ceux-ci connaissent des tensions sur les produits animaux, qui permettent aux producteurs de compenser les pertes subies sur les volumes, il n'en va pas de même pour les productions végétales. Les prix baissent et même très nettement pour les céréales, dont les volumes se révèlent toutefois très dynamiques.

Les évolutions sectorielles sont disparates : défavorables pour le vin, plutôt convenables pour les légumes.

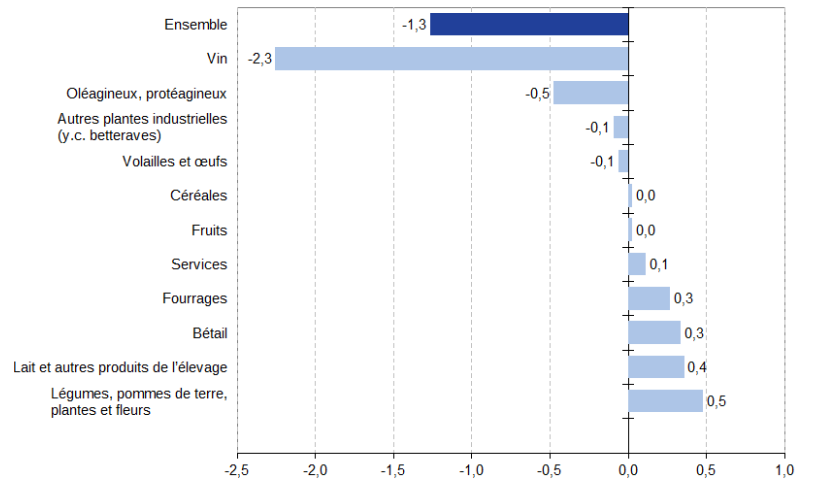

Variation de la production agricole hors subventions entre 2018 et 2019

(en milliards d'euros)

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

Ces données peuvent être resituées dans un contexte récemment marqué par une année 2016 catastrophique, le redressement ultérieur important en 2018 ayant fait long feu en 2019 à l'ouverture de la crise sanitaire en cours.

Évolution de la production agricole hors subvention entre 2018 et 2019

(en %)

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

Au total, les productions animales ont moins rebondi que les produits végétaux.

Évolution de la production agricole hors

subvention entre 2015 et 2018

par grand type de production

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

Dans ce cadre, certaines productions subissent des évolutions très inquiétantes.

Pour les végétaux, il en va ainsi pour les oléagineux et les betteraves.

Évolution de la production de plantes industrielles entre 2018 et 2019

* Part de chaque produit dans la valeur de la production de céréales de 2017.

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

En revanche, l'année 2019 a été plutôt favorable aux céréales, les volumes de production étant dynamiques, mais dans un contexte de prix plutôt déprimés.

L'année précédente, les effets de la sécheresse avaient été profonds avec un impact considérable sur les rendements. Les pertes brutes correspondantes se seraient chiffrées en milliards d'euros 2 ( * ) .

Comme l'année 2020 a été marquée au contraire par des épisodes sévères de sécheresse, il convient de garder à l'esprit ces ordres de grandeur pour apprécier les ressources, notamment budgétaires, disponibles en 2020 pour y faire face.

Quant à la viticulture après une bonne année 2018, elle a subi en 2019 une crise profonde.

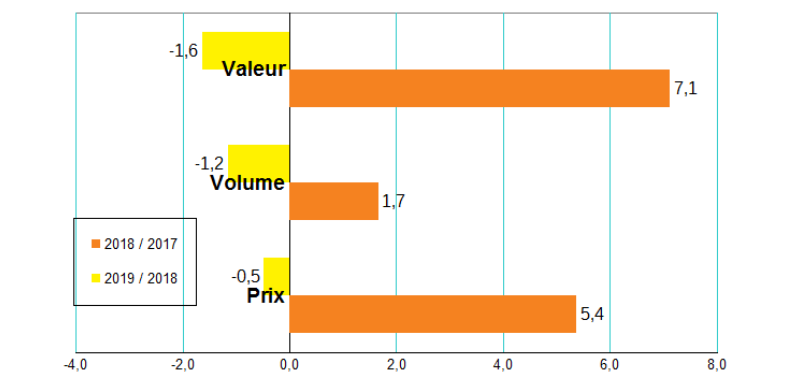

Évolution de la production de vins entre 2018 et 2019

* Part de chaque produit dans la valeur de la production de vins de 2017.

** Vin calme et champagne produits par les récoltants manipulants (activité secondaire).

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

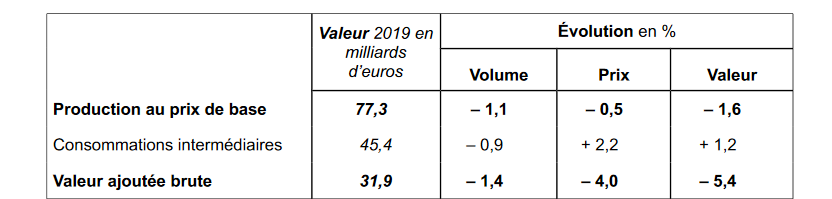

La réduction du volume des consommations intermédiaires (- 0,9 %) a été plus modérée que celle de la production. Par ailleurs, elle n'a pas effacé les hausses de prix si bien que les consommations intermédiaires ont pesé sur les résultats des exploitations.

La baisse du volume consommé est attribuable aux engrais et aux dépenses vétérinaires, cette dernière évolution n'étant pas particulièrement souhaitable au vu des risques sanitaires. En revanche, l'emploi des pesticides est resté stable. On est donc assez loin de trouver dans les données comptables la trace d'une transition agro-écologique, constat qui se retrouve dans les indicateurs de performance de la mission (voir infra ). Ces évolutions ne témoignent pas que la progression des surfaces en bio produise encore des effets significatifs.

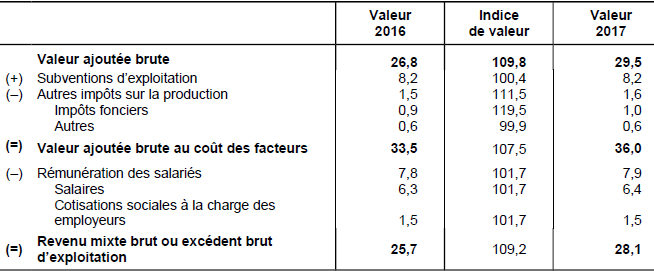

Évolution de la valeur ajoutée brute de la branche agricole entre 2017 et 2018

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

Le redressement de la valeur ajoutée agricole en 2018 avait permis à cette dernière de dépasser son niveau de l'an 2000 pour la première fois depuis 20 ans. En 2019, un repli intervient.

On peut s'en réjouir mais il faut constater la stagnation structurelle de la valeur ajoutée brute de l'agriculture.

Évolution de la valeur ajoutée agricole depuis 2010

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

La valeur ajoutée au coût des facteurs 3 ( * ) se replie de 4,6 % un peu moins que la valeur ajoutée brute. Elle atteint 4,3 % rapportée au nombre des actifs de la branche, ces derniers ayant connu une contraction (- 1,5 %).

Le quasi-maintien des subventions d'exploitation a amorti légèrement le choc de création de valeur.

Contributions à l'évolution de la valeur

ajoutée au prix des facteurs

entre 2018 et 2019

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

Les subventions d'exploitation ont reculé mais peu (- 10 millions d'euros) entre 2018 et 2019.

Évolution des subventions à l'exploitation attribuées à la branche agricole

Source : comptes prévisionnels de l'agriculture pour 2019 ; INSEE

La principale évolution concerne les indemnités au titre des calamités agricoles, qui reculent de près de 35 millions d'euros après avoir atteint un niveau très élevé en 2018. Cette baisse semble devoir être provisoire si l'on en juge par les charges que devrait supporter le budget agricole en 2020 et, sans doute, 2021, et devoir être imputée à des reports de charges de l'exercice 2019 sur l'année 2020 (voir infra ).

Les autres lignes de soutien restent à peu près stables.

Il faut ici observer que le décompte des subventions est réalisé sur la base des droits constatés, de sorte que des écarts importants peuvent exister entre les subventions ainsi comptabilisées et les versements réellement effectués, tels qu'ils sont comptabilisés en comptabilité budgétaire. En effet, les paiements effectifs des interventions agricoles ont connu ces dernières années une chronique particulièrement chaotique, que l'enregistrement en droits constatés conduit à effacer (voir infra ).

Au demeurant, la documentation budgétaire rend en partie compte de ce décalage à travers l'exposé des engagements restant à payer. Ils s'élevaient à plus d'un milliard d'euros à fin 2019.

Une fois comptabilisée l'obsolescence des immobilisations (environ 10,8 milliards en 2019), la valeur ajoutée nette de la branche agricole atteint 21,1 milliards d'euros.

Elle s'accompagne d'une dégradation des résultats de la branche agricole en 2019, qui reculent de 1,7 milliard d'euros.

Évolution du résultat de la branche agricole entre 2018 et 2019

(en %)

(en millions d'euros)

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

Cette évolution n'a pas induit jusqu'à présent de baisse de l'investissement. Toutefois, la courbe semble s'aplatir.

Évolution de la formation brute de capital fixe

de la branche agricole

depuis 2010

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

Si la tendance à la chute du taux d'investissement des exploitations agricoles a connu une inversion à partir de 2018, la réaction de l'investissement à l'évolution des revenus qui se fait avec retard pourrait susiciter une nouvelle fois une baisse de la formation de capital fixe.

Évolution du taux d'investissement de la branche agricole depuis 2010

* FBCF : formation brute de capital fixe, VABCF : valeur ajoutée brute au coût des facteurs.

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

La langueur structurelle de l'investissement agricole nécessiterait une analyse approfondie que les rapporteurs spéciaux appellent de leurs voeux, comme pour la baisse du volume de production.

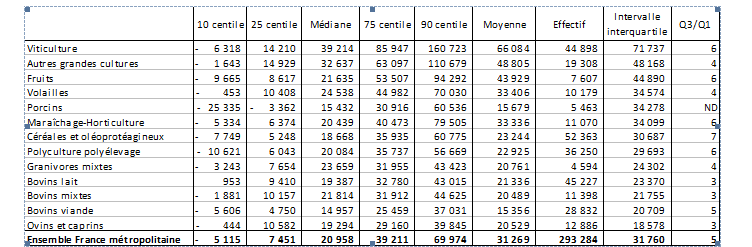

Le revenu des exploitants agricoles 4 ( * ) , malgré sa dispersion, tend à se polariser sur de très faibles valeurs. Il est dommage que la commission des comptes de l'agriculture ne publie apparemment plus ces données, que les rapporteurs spéciaux ont obtenu à travers leur questionnaire.

Dispersion des résultats nets des exploitations par spécialité agricole

(en euros)

Source : réponse au questionnaire des rapporteurs spéciaux

Le résultat médian (la moitié des actifs gagnent plus, l'autre moitié moins) par actif non salarié n'est pas négligeable puisqu'il atteint 31 300 euros (2 608 euros par mois). Mais, si le quart supérieur de la distribution obtient un résultat supérieur à 39 200 euros, le quart inférieur dégage moins de 7 450 euros en 2018.

On retrouve les effets de cette dispersion dans le fait que le résultat courant moyen avant impôt se situe nettement en-deçà du résultat médian (13 500 euros). Si plus de la moitié des exploitants gagnent plus que la moyenne, cette dernière est tirée vers le bas par la situation d'exploitations dégageant très peu de revenus.

Par rapport aux données pour 2017, la dispersion s'est accentuée en 2018, année de relatif dynamisme : les revenus du haut de la distribution ont augmenté, ceux du bas ont baissé.

Ceci paraît établir une corrélation entre les phases hautes du cycle et la dispersion des revenus au profit des exploitations les plus solides économiquement et aux dépens des autres.

Elle pourrait résulter des amortisseurs fiscaux et sociaux qui exercent sans doute des effets asymétriques entre exploitations.

On relève également que l'agriculture n'a rien d'uniforme au regard de la formation des revenus. Elle diffère très sensiblement selon la spécialité et la dispersion au sein de chacune de ces spécialités est elle-même très contrastée.

Le rapport interquantile est ainsi particulièrement fort dans les céréales, la viticulture ou le maraîchage. Encore faut-il supposer que sur la base d'une distribution plus fine, les écarts seraient bien plus considérables.

En bref, la base de production agricole du pays est constituée en réalité de structures très hétéroclites économiquement et financièrement.

Ceci conduit à évoquer l'impact majeur des subventions, en particulier pour la survie de nombreuses unités de production.

Hors subventions, la moitié des exploitations dégageaient un revenu avant impôt négatif. Le revenu moyen sans subvention est lourdement négatif pour certaines spécialisations (- 25 413 euros pour les bovins viande). Une fois incluses les subventions, 87 % des exploitations ont un RCAI positif, mais qui demeure faible pour une proportion considérable des agriculteurs.

Impact des subventions sur les revenus agricoles en 2018

Source : réponse au questionnaire des rapporteurs spéciaux

Dans ces conditions, si les soutiens publics apportent une contribution indispensable et importante à la pérennité d'une large fraction des entreprises agricoles (elles permettent de multiplier par un facteur 3 le revenu moyen avec des apports très diversifiés selon les spécialités agricoles), ils ne permettent pas nécessairement de redresser l'investissement de la branche agricole, qui dépend in fine d'une trop faible proportion des exploitations.

2. L'impact de la situation sanitaire : contrastes et incertitudes

Les impacts de la crise sanitaire en termes de production semblent avoir été très différents d'une filière à l'autre. Si la production semble avoir témoigné d'une certaine résilience, des secteurs ont été particulièrement touchés.

Il en est allé ainsi pour le secteur viticole qui a été particulièrement affecté ainsi que pour les fournisseurs de la restauration hors domicile, parmi lesquels les producteurs de pommes de terre. Par ailleurs, des évolutions négatives pouvant sembler marginales exposent des exploitations fragiles à de très forts risques de pérennité.

Dans ce contexte où le Gouvernement a tendu à évoquer les enjeux de la souveraineté alimentaire, il est intéressant de confronter les analyses conjoncturelles transmises aux rapporteurs spéciaux et cette thématique, à celles proposées à chaud par l'OCDE, qui avait pu en tirer des recommandations plus structurelles, à la portée sans doute assez inégale mais globalement contradictoires avec celles avancées par le Gouvernement.

Quoi qu'il en soit, face à ce choc, la réponse du Gouvernement n'a pas particulièrement ciblé les exploitations agricoles, ce qui peut être de nature à aggraver des situations particulières, notamment pour les entreprises les plus fragiles. Il faut ajouter une forme de confusion quant aux imputations des réponses de crise aux différents véhicules budgétaires apparus en cours d'année. Cette situation jette un trouble sur les conditions de l'exécution budgétaire du programme 149 en 2020 et au-delà.

a) Une souveraineté alimentaire en question

Impacts de la situation sanitaire par filière

Lait et produits laitiers