Rapport général n° 138 (2020-2021) de M. Victorin LUREL , fait au nom de la commission des finances, déposé le 19 novembre 2020

Disponible au format PDF (660 Koctets)

Synthèse du rapport (155 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

I. UN COMPTE FORTEMENT MOBILISÉ POUR

RÉPONDRE AUX CONSÉQUENCES ÉCONOMIQUES DE LA CRISE

SANITAIRE

-

A. UN VECTEUR BUDGÉTAIRE DONT LA

LISIBILITÉ EST AFFECTÉE PAR L'OUVERTURE DE CRÉDITS

EXCEPTIONNELS AU TITRE DU PLAN D'URGENCE FACE À LA CRISE

SANITAIRE

-

B. UN RENFORCEMENT DES MOYENS D'ACTION EN 2020,

S'ÉTANT TRADUIT PAR D'IMPORTANTS MOUVEMENTS SUR LE COMPTE

-

C. C. UNE PRÉVISION QUI REFLÈTE LES

INTERVENTIONS EN CAPITAL ATTENDUES EN 2021

-

A. UN VECTEUR BUDGÉTAIRE DONT LA

LISIBILITÉ EST AFFECTÉE PAR L'OUVERTURE DE CRÉDITS

EXCEPTIONNELS AU TITRE DU PLAN D'URGENCE FACE À LA CRISE

SANITAIRE

-

II. UN INFLÉCHISSEMENT BIENVENU DE LA

DOCTRINE, DONT LA PORTÉE ET LES CONDITIONS RESTENT ENCORE À

PRÉCISER

-

A. UNE DÉGRADATION SENSIBLE DE LA SITUATION

DES ENTREPRISES DU PORTEFEUILLE DE L'ÉTAT ACTIONNAIRE

-

B. UNE DOCTRINE INFLÉCHIE, OU LES

PREMIÈRES RIDES DU « NOUVEAU MONDE »

-

1. Le lancement d'une « revue

stratégique » des entreprises du SBF 120 et de certaines

entreprises jugées stratégiques

-

2. Un infléchissement bienvenu de la

stratégie de l'État actionnaire, marquant le retour à la

doctrine qui prévalait jusqu'en 2017

-

3. Un infléchissement au milieu du

gué, ou l'incompréhensible décision de prolonger la

débudgétisation du fonds pour l'innovation

-

1. Le lancement d'une « revue

stratégique » des entreprises du SBF 120 et de certaines

entreprises jugées stratégiques

-

C. LE SOUTIEN EN CAPITAL : UN OUTIL AUX

RISQUES FINANCIERS MAÎTRISABLES DONT L'UTILISATION DOIT ÊTRE

CONDITIONNÉE

-

A. UNE DÉGRADATION SENSIBLE DE LA SITUATION

DES ENTREPRISES DU PORTEFEUILLE DE L'ÉTAT ACTIONNAIRE

-

III. L'ACQUISITION DE SUEZ PAR VEOLIA : LE

SILENCE COUPABLE DE L'ÉTAT ACTIONNAIRE ?

-

A. UN PROJET ANCIEN, DE RETOUR SUR LA TABLE DEPUIS

CET ÉTÉ

-

1. Une offre d'acquisition de 29,9 % du

capital de Suez formulée par Veolia à Engie un mois après

l'annonce de son intention de céder sa participation au capital de

Suez

-

2. Un projet rejeté par Suez, qui a

répondu sur plusieurs fronts

-

3. Un projet inamical, dont les perspectives sont

aujourd'hui incertaines

-

1. Une offre d'acquisition de 29,9 % du

capital de Suez formulée par Veolia à Engie un mois après

l'annonce de son intention de céder sa participation au capital de

Suez

-

B. L'ÉTONNANTE PASSIVITÉ DE

L'ÉTAT ACTIONNAIRE

-

A. UN PROJET ANCIEN, DE RETOUR SUR LA TABLE DEPUIS

CET ÉTÉ

-

I. UN COMPTE FORTEMENT MOBILISÉ POUR

RÉPONDRE AUX CONSÉQUENCES ÉCONOMIQUES DE LA CRISE

SANITAIRE

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

|

N° 138 SÉNAT SESSION ORDINAIRE DE 2020-2021 |

|

Enregistré à la Présidence du Sénat le 19 novembre 2020 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2021 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 21 COMPTE D'AFFECTATION SPÉCIALE : PARTICIPATIONS FINANCIÈRES DE L'ÉTAT |

|

Rapporteur spécial : M. Victorin LUREL |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean Bizet, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 3360 , 3398 , 3399 , 3400 , 3403 , 3404 , 3459 , 3465 , 3488 et T.A. 500 Sénat : 137 et 138 à 144 (2020-2021) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

1. Le compte d'affectation spéciale « Participations financières de l'État » présente une particularité : la programmation proposée en loi de finances initiale, tant pour les recettes que pour les dépenses, est fixée de façon conventionnelle . Cette spécificité, qui vise à préserver la confidentialité des opérations de cessions que l'État est susceptible de mener, obère néanmoins les capacités de contrôle du Parlement. À cette caractéristique traditionnelle s'ajoute une complexité supplémentaire, puisque le compte ne porte pas l'intégralité des crédits dédiés aux participations financières de l'État. En effet, les 20 milliards d'euros de crédits exceptionnels ouverts par la deuxième loi de finances rectificative sur le programme 358 de la mission « Plan d'urgence face à la crise sanitaire » n'ont pas fait l'objet d'un versement intégral sur le compte. Un abondement échelonné, au fil des besoins constatés, est prévu.

2. Pour 2021, le compte est présenté en déficit de 515 millions d'euros , ce qui reflète la forte activité attendue sur le compte pour intervenir en capital au sein d'entreprises en difficulté . Néanmoins, les dépenses prévues seront, pour l'essentiel, neutres pour le solde du compte, puisqu'elles seront financées par un versement du budget général. Si un tel abondement s'impose pour répondre aux besoins de financement identifiés, il relègue le compte à un véhicule budgétaire contingent.

3. Plusieurs entreprises du portefeuille de l'État actionnaire ont été fortement affectées par la crise sanitaire. De façon agrégée, la valorisation du portefeuille coté géré par l'Agence des participations de l'État a brutalement chuté depuis le mois de mars, avec un décrochage marqué de dix points par rapport aux indices parisiens de référence. Cette situation soulève des questions, dans la mesure où elle intervient après une année 2019 à rebours de l'évolution exceptionnelle des marchés actions et où le seul facteur sectoriel ne suffit pas à l'expliquer . En effet, la plupart des entreprises cotées sous-performent par rapport au parangonnage sectoriel.

4. Dans l'immédiat, la crise sanitaire affaiblit la situation financière de plusieurs entreprises du portefeuille , dont les coûts de financement par le marché se sont nettement dégradés depuis le mois de mars. Outre la mobilisation d'outils immédiats de trésorerie, c'est bien la question de la solvabilité de certaines entreprises qui se pose.

5. En réponse, le Gouvernement a décidé d' « infléchir » sa doctrine d'intervention, revenant de facto à celle qui prévalait jusqu'en 2017. L'intervention en capital, dont les modalités ont été assouplies par le cadre temporaire des aides d'État adopté par la Commission européenne, est désormais envisagée pour deux types d'entreprises : des entreprises du portefeuille affaiblies, mais également des entreprises jugées stratégiques sur leur secteur. Pour cela, l'Agence des participations de l'État a conduit une revue stratégique , l'ayant conduite à établir une liste d'une vingtaine d'entreprises susceptibles de nécessiter rapidement un soutien en fonds propres par l'État. Cette liste, définie au printemps et actualisée à l'été après la publication des résultats semestriels, doit désormais être ajustée pour tenir compte du rebond épidémique et de l'inscription de la crise dans une perspective de moyen terme.

6. De fait, à ce jour, seulement 4 milliards d'euros sur les 20 milliards d'euros autorisés par le Parlement ont été réellement engagés : 3 milliards d'euros au titre de l'avance d'actionnaire consentie par l'État à Air France-KLM , dont les premiers décaissements sont attendus d'ici à la fin de l'exercice, et 1 milliard d'euros pour la souscription à l'émission d'obligations convertibles ou échangeables en actions nouvelles ou existantes (OCEANE) par EDF en septembre dernier. À très court terme, l'Agence des participations de l'État anticipe un décaissement complémentaire de plus de 4 milliards d'euros pour recapitaliser la SNCF , sans qu'aucune précision ne soit toutefois apportée à ce stade sur la forme et les conditions de l'opération.

7. Compte tenu de l'effort massif consenti par la puissance publique, il importe que ce soutien soit assorti d'exigences . En fixant des conditionnalités aux aides qu'il fournit, l'État répond précisément à sa fonction de prêteur en dernier ressort et de « maître des horloges ». À ce propos, l'ouverture de crédits exceptionnels s'est accompagnée de mécanismes, certes timides, d'engagements de la part des entreprises faisant l'objet d'une prise de participation par l'État et de suivi. Il reviendra au Parlement d'en effectuer un contrôle approfondi pour en assurer la pleine effectivité .

8. Le projet d'acquisition de Suez par Veolia , qui concentre l'attention depuis la rentrée, a mis en valeur la faiblesse de l'État actionnaire . Ce dernier, directement concerné par sa participation au capital d'Engie, a en effet été mis en minorité au conseil d'administration de la société lors du vote de la résolution autorisant la cession à Veolia de 29,9 % du capital de Suez détenu par Engie. La stratégie attentiste retenue par l'État actionnaire surprend : alors que deux acteurs sur les trois avaient tout intérêt à aller vite, elle était en effet vouée à l'échec. Dès lors, le Gouvernement doit rapidement faire toute la lumière sur les raisons de son choix.

Au 10 octobre 2020, date limite, en application de l'article 49 de la LOLF, pour le retour des réponses du Gouvernement aux questionnaires budgétaires concernant le présent projet de loi de finances, 87 % des réponses portant sur le compte d'affectation spéciale « Participations financières de l'État » étaient parvenues au rapporteur spécial.

I. UN COMPTE FORTEMENT MOBILISÉ POUR RÉPONDRE AUX CONSÉQUENCES ÉCONOMIQUES DE LA CRISE SANITAIRE

A. UN VECTEUR BUDGÉTAIRE DONT LA LISIBILITÉ EST AFFECTÉE PAR L'OUVERTURE DE CRÉDITS EXCEPTIONNELS AU TITRE DU PLAN D'URGENCE FACE À LA CRISE SANITAIRE

1. Un vecteur budgétaire ad hoc pour les opérations en capital de l'État

Le compte d'affectation spéciale (CAS) « Participations financières de l'État » constitue le support budgétaire des opérations conduites par l'État en tant qu'actionnaire, via l'Agence des participations de l'État (APE).

Son périmètre excède toutefois le champ de l'APE, puisqu'il constitue également le vecteur budgétaire d'opérations en capital non liées à l'État actionnaire.

Ses caractéristiques sont les suivantes :

- en recettes, il retrace à titre principal les produits des cessions de participations conduites par l'État actionnaire ainsi que des versements du budget général ;

- en dépenses , il a pour objet de financer de nouvelles prises de participations 1 ( * ) et de contribuer au désendettement de l'État 2 ( * ) .

Il se compose de deux programmes :

- le programme 731 « Opérations en capital intéressant les participations financières de l'État » porte les dépenses liées aux participations financières de l'État ;

- le programme 732 « Désendettement de l'État et d'établissements publics de l'État » retrace les versements à la Caisse de la dette publique ou au désendettement d'établissements publics.

Ces dépenses budgétaires n'entrent pas dans le champ de la comptabilité nationale puisqu'elles entraînent la constitution d'un actif ou réduisent le passif de l'État. S'agissant des opérations en capital, la dépense peut être imputée en comptabilité nationale s'il est considéré qu'elle n'aurait pas pu être effectuée par « un investisseur avisé » 3 ( * ) .

Pour des raisons de confidentialité et d'opportunité, le Gouvernement refuse toutefois de s'engager sur un montant de cessions pour l'année à venir.

Le compte spécial présente donc une particularité : la programmation proposée en loi de finances initiale, tant pour les recettes que pour les dépenses, est fixée de façon conventionnelle.

2. Un vecteur budgétaire complexe, qui s'éloigne cette année encore davantage des ambitions de la loi organique relative aux lois de finances

Depuis qu'il rapporte les crédits du compte, le rapporteur spécial considère que la présentation proposée n'est guère satisfaisante.

Tout d'abord, sur le plan politique , l'architecture budgétaire de l'État actionnaire obère sensiblement les prérogatives du Parlement , le conduisant à délivrer un chèque en blanc à l'exécutif. Les parlementaires votent ainsi un montant artificiel de crédits, à partir d'une maquette de performance renseignée a posteriori . Tous les indicateurs sont en effet renseignés uniquement pour les exercices précédents.

Surtout, à rebours des préceptes de la loi organique relative aux lois de finances du 1 er août 2001 4 ( * ) , la lisibilité du compte reste, à bien des égards, sibylline.

Cette considération résulte de la nature du compte : en ce qu'il constitue le vecteur budgétaire des opérations en capital effectuées par l'État, il excède le seul périmètre de l'État actionnaire . Il en résulte une difficulté dans l'appréhension des dépenses et recettes relevant effectivement du champ de l'État actionnaire.

Cette considération se trouve accentuée cette année , dans la mesure où même pour ce qui concerne l'État actionnaire, l'unité n'est pas complètement assurée .

En effet, les 20 milliards d'euros de crédits exceptionnels ouverts par la deuxième loi de finances rectificative pour 2020 5 ( * ) pour renforcer les marges de manoeuvre de l'État actionnaire l'ont été sur le programme 358 « Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire », au sein de la mission « Plan d'urgence face à la crise sanitaire », nouvellement créée.

Pour autant, ces crédits n'ont pas fait l'objet d'un versement immédiat et complet sur le compte : il est prévu que ces crédits fassent l'objet de versements échelonnés, « intervenant en fonction et au fur et à mesure des besoins exprimés par l'Agence des participations de l'État en vue d'effectuer des opérations de soutien à des entreprises stratégiques particulièrement fragilisées par les conséquences économiques de la crise sanitaire » 6 ( * ) . Une partie majoritaire des crédits, estimée à 11 milliards d'euros, ne devrait ainsi pas être consommée en 2020 et faire l'objet d'un report en 2021.

De fait, à partir de 2020, deux considérations préalables doivent être prises en compte pour appréhender la mécanique budgétaire de l'État actionnaire :

- le vecteur spécifique prévu à cet effet intègre des opérations hors périmètre de l'État actionnaire ;

- de surcroît, le compte ne regroupe pas l'ensemble des moyens budgétaires votés par le Parlement à cette fin .

B. UN RENFORCEMENT DES MOYENS D'ACTION EN 2020, S'ÉTANT TRADUIT PAR D'IMPORTANTS MOUVEMENTS SUR LE COMPTE

1. Une évolution du compte en cours de gestion, le faisant contribuer pour 2 milliards d'euros au déficit public en 2020

La prévision du compte résultant de la loi de finances pour 2020 reflétait la forte activité attendue sur le compte, en partie pour concrétiser le programme de cessions ayant fait l'objet d'autorisations législatives dans la loi dite « Pacte » du 22 mai 2019 7 ( * ) .

L'introduction en bourse et la cession de la majorité des parts détenues par l'État au sein du capital de la Française des jeux ont été menées à bien à la fin de l'année 2019, conduisant l'État à enregistrer une recette totale de près de 1,9 milliard d'euros .

Il en est de même de la privatisation d'Aéroports de Paris , initialement suspendue jusqu'en mars 2020 à la suite du dépôt d'une proposition de loi présentée en application de l'article 11 de la Constitution, puis reportée sine die en raison de la forte chute du cours de l'action, divisé par deux depuis le début de la crise sanitaire, et des nouvelles orientations de l'État actionnaire (cf. infra ).

La prévision d'équilibre du compte a été ajustée par rapport à la programmation initiale. Il s'agit d'un ajustement en miroir de l'ouverture de 20 milliards d'euros de crédits exceptionnels au titre du plan d'urgence face à la crise sanitaire, qui demeure toutefois purement notionnel, les crédits n'ayant pas été immédiatement et intégralement transférés sur le compte.

En gardant à l'esprit cette réserve, le tableau ci-après détaille l'évolution du compte en cours d'exécution , le faisant figurer en déficit prévisionnel de 2 milliards d'euros en 2020.

Cohérente, cette inscription correspond à une démarche de sincérité . En effet, le compte est traditionnellement présenté par construction à l'équilibre, de sorte qu'il n'a pas d'incidence sur la prévision du solde général d'exécution de la loi de finances et que son impact n'est pris en compte qu'au moment de la loi de règlement.

Évolution de l'équilibre du compte

en

cours d'exécution en 2020

(en millions d'euros)

|

LFI 2020 |

LFR 2020 |

|||

|

Programme |

Recettes |

Crédits |

Recettes |

Crédits |

|

731 - Opérations en capital intéressant les participations financières de l'État |

- |

10 180 |

25 200 |

|

|

732 - Désendettement de l'État et d'établissements publics de l'État |

- |

2 000 |

0 |

|

|

Total au niveau du compte |

12 180 |

12 180 |

23 200 |

25 200 |

|

Solde prévisionnel |

0 |

- 2 000 |

||

NB : la colonne « LFR 2020 » renseigne la prévision du compte au terme des modifications intervenues à la suite des lois de finances rectificatives pour 2020.

Source : commission des finances du Sénat, à partir des documents budgétaires

Le déséquilibre prévu en 2020 résulte de deux éléments :

- d'une part, la forte progression des opérations en capital , de 10,2 milliards d'euros à 25,2 milliards d'euros, étant entendu que le montant initialement prévu intégrait le versement de la dotation en numéraire du fonds pour l'innovation et l'industrie, en partie abandonné entretemps ;

- d'autre part, le relèvement substantiel des prévisions de recettes , de 12,2 milliards d'euros à 23,2 milliards d'euros, la prévision initiale intégrant de surcroît le produit escompté de la cession d'Aéroports de Paris.

Parallèlement, la contribution au désendettement, initialement prévue à hauteur de 2 milliards d'euros, est logiquement abandonnée . Avant même la crise sanitaire, le rapporteur spécial recommandait l'an dernier de mettre de côté cet objectif, qui relève essentiellement d'un totem, coûteux dans un contexte durable de taux exceptionnellement faibles.

Le rapporteur spécial ne peut donc qu'approuver cette orientation , qui rejoint d'ailleurs celle énoncée implacablement devant la commission des finances du Sénat par Emmanuel Macron en 2016, alors ministre de l'économie, de l'industrie et du numérique, faisant valoir que « l'objectif de contribution au désendettement doit demeurer mais, patrimonialement, ce serait se tirer une balle dans le pied que d'utiliser le capital du compte d'affectation spéciale pour se désendetter » 8 ( * ) .

2. D'importantes opérations intervenues et attendues d'ici à la fin de l'exercice 2020

À la fin octobre, le solde du compte s'établit à près de 5,6 milliards d'euros , ce qui résulte de la conjugaison de trois éléments :

- le report du solde arrêté à la fin 2019 , à hauteur de 3,33 milliards d'euros ;

- les dépenses effectuées depuis le compte, pour un montant de 4,1 milliards d'euros , essentiellement au titre du versement au fonds pour l'innovation et l'industrie d'une dotation en numéraire complémentaire de 1,9 milliard d'euros, résultant de la cession de la Française des jeux, et de la souscription de l'État aux obligations convertibles ou échangeables en actions nouvelles ou existantes (OCEANE) émises par EDF en septembre, pour un montant de 1,03 milliard d'euros ;

- les recettes enregistrées sur le compte , pour un montant de 6,35 milliards d'euros , dont 4,1 milliards d'euros au titre du plan d'urgence, versés depuis le programme 358, et 1,1 milliard d'euros au titre de la cession d'actions La Poste à la Caisse des dépôts et consignations dans le cadre de la création du grand pôle financier public 9 ( * ) , opération détaillée dans l'encadré ci-après.

La constitution du « grand pôle financier public »

Les rapprochements de La Poste avec la Caisse des dépôts et consignations et de La Banque Postale avec CNP Assurances, autorisés par la loi dite « Pacte » du 22 mai 2019, ont été concrétisés définitivement le 4 mars dernier.

Trois opérations successives sont intervenues pour aboutir à la création du grand pôle financier public :

- d'abord, l'apport par l'État et la Caisse des dépôts et consignations à La Poste de leurs participations respectives dans le capital de CNP Assurances rémunérées, dans le cadre d'une augmentation de capital, par l'attribution d'actions La Poste ;

- ensuite, l'apport par La Poste à La Banque Postale de l'intégralité des actions CNP Assurances reçues, rémunérée par une augmentation de capital de La Banque Postale ;

- enfin, l'acquisition par la Caisse des dépôts et consignations auprès de l'État d'une participation complémentaire au capital de La Poste, pour un montant d'environ 1 milliard d'euros, porté en recettes sur le compte.

À l'issue de l'opération, l'État et la Caisse des dépôts et consignations détiennent respectivement 34 % et 66 % du capital et des droits de vote de La Poste.

La création de ce pôle financier public vise, selon La Poste, à renforcer la cohésion des territoires et à lutter contre la fracture territoriale en métropole et dans les outremers.

En complément, le 1 er octobre dernier, L'État, La Poste et la Caisse des dépôts et consignations ont finalisé le rachat par cette dernière de la totalité des participations de l'État et de La Banque Postale au capital de SFIL - respectivement de 75 % et 5 %. La Caisse des dépôts et consignations, qui détenait déjà 20 % du capital de SFIL, devient de la sorte le nouvel actionnaire de référence de SFIL.

Selon l'APE, cette opération permet de renforcer le grand pôle financier public au service des territoires autour de la Caisse des dépôts et consignations, SFIL étant le premier émetteur d'obligations sécurisées du secteur public en Europe. Au terme de l'opération, l'actionnariat de SFIL demeure donc intégralement public, tandis que La Banque Postale a renouvelé par anticipation jusqu'à la fin de l'année 2026 son partenariat avec SFIL pour la commercialisation de prêts de moyen et long termes aux collectivités territoriales et hôpitaux publics.

Source : commission des finances du Sénat

Le tableau ci-après détaille les différentes opérations intervenues entre le 1 er janvier et le 27 octobre 2020.

Deux éléments peuvent en guider la lecture :

- d'une part, les trois principales dépenses effectuées à ce jour en 2020 n'ont pas d'impact sur le solde du compte , dans la mesure où un montant identique est, à chaque fois, porté en recette du compte par un versement du budget général - soit au titre du plan d'urgence, soit au titre du plan d'investissement d'avenir ;

- d'autre part, l'aide de 3 milliards d'euros attribuée à Air France-KLM par l'État actionnaire , sous forme d'avance en compte courant d'actionnaire, ne s'est pas encore traduite par un décaissement effectif depuis le compte , ce qui majore artificiellement le solde à due concurrence - l'encadré ci-après présentant plus globalement le soutien apporté au groupe Air France-KLM par l'État depuis le début de la crise sanitaire, ainsi que les perspectives de renforcement de ses fonds propres.

Exécution du compte d'affectation

spéciale

du 1

er

janvier 2020 au 27 octobre

2020

(en millions d'euros)

|

Solde au 31 décembre 2019 |

+ 3 326,1 |

|

|

Dépenses totales |

- 4 102,5 |

|

|

Détail |

Dotation supplémentaire du Fonds pour l'innovation et l'industrie (FII) |

- 1 900 |

|

Souscription aux OCEANEs vertes d'EDF |

- 1 027,6 |

|

|

Versements au titre du PIA 3 |

- 630 |

|

|

Autres dépenses |

- 544,9 |

|

|

Recettes totales |

+ 6 350,2 |

|

|

Détail |

Abondement en provenance du programme 358 pour les versements au titre de l'avance en compte courant d'actionnaire accordée à Air France-KLM |

+ 3 000 |

|

Abondement en provenance du programme 358 pour la souscription d'OCEANEs vertes d'EDF |

+ 1 104 |

|

|

Cession d'actions La Poste à la Caisse des dépôts et consignations |

+ 1 062 |

|

|

Versements du budget général au titre des PIA 3 |

+ 630 |

|

|

Cession d'actions SFIL à la Caisse des dépôts et consignations |

+ 300 |

|

|

Autres recettes |

+ 254,2 |

|

|

Solde prévisionnel au 27 octobre 2020 |

+ 5 573,8 |

|

Source : commission des finances du Sénat, à partir des données transmises par l'APE

D'ici à la fin de l'exercice, l'Agence des participations de l'État anticipe deux dépenses importantes susceptibles d'advenir :

- d'une part, d'éventuels appels de fonds de la part d'Air France-KLM au titre de l'avance consentie, pour un montant maximal de 3 milliards d'euros ;

- d'autre part, la souscription par l'État d'une augmentation de capital de la SNCF à hauteur de 4,1 milliards d'euros .

L'APE indique que les détails techniques de la recapitalisation de la SNCF sont, à cette date, toujours en cours de préparation. Le besoin résulte d'un effet de ciseau entre des ressources de SNCF Réseau mises à mal par la crise sanitaire et des dépenses non prévues dans la trajectoire définie en 2018 à l'occasion de la réforme du système ferroviaire 10 ( * ) .

Sans remettre en cause la nécessité de l'opération, le rapporteur spécial ne peut que déplorer l'absence d'éléments tangibles transmis , s'agissant d'une opération de plus de 4 milliards d'euros, s'ajoutant à la reprise de dette de SNCF Réseau déjà décidée pour un montant total de 35 milliards d'euros 11 ( * ) .

En parallèle, les recettes du compte seraient majorées de 5,22 milliards d'euros, dont 4,75 milliards d'euros versés depuis le programme 358 12 ( * ) .

Compte tenu de ces éléments, l'exercice 2020 se traduirait par un compte en déficit légèrement supérieur à 1 milliard d'euros , pour un solde cumulé prévisionnel à la fin de l'exercice de 2,31 milliards d'euros.

Air France-KLM : le soutien public acté en

mai 2020

et les perspectives de renforcement des fonds propres

Début mai 2020, avec l'accord de la Commission européenne, l'État a accordé un dispositif de soutien au groupe Air France-KLM, particulièrement affecté par les conséquences de la crise sanitaire.

Le soutien, s'élevant à 7 milliards d'euros, se compose de deux éléments complémentaires :

- d'une part, un prêt d'un montant de 4 milliards d'euros, octroyé par un syndicat de six banques, bénéficiant d'une garantie de l'État à hauteur de 90 % et d'une maturité de douze mois, avec deux options d'extension d'un an consécutives ;

- d'autre part, un prêt d'actionnaire d'un montant de 3 milliards d'euros et d'une maturité de quatre ans, avec deux options d'extension d'un an consécutives.

Ces deux prêts sont répercutés par des prêts miroirs du groupe vers la filiale Air France afin de flécher spécifiquement le soutien mis en oeuvre à la compagnie nationale.

Comme le fait valoir l'APE, « la mobilisation d'un prêt garanti par l'État permet de limiter la mobilisation des fonds directement octroyés par l'État [en tant qu'actionnaire] », alors que le marché était prêt à répondre partiellement aux besoins de financement de l'entreprise. Le prêt d'actionnaire a ainsi été calibré afin « d'atteindre un montant global de 7 milliards d'euros, nécessaire pour répondre aux besoins de liquidités de l'entreprise et lui permettre de mettre en oeuvre un plan de rebond » 13 ( * ) . En complément, l'État néerlandais a accordé un soutien de 3,4 milliards d'euros, directement à la filiale KLM.

Ce soutien massif s'est accompagné de plusieurs contreparties, d'ordre économique et écologique. Les engagements souscrits par l'entreprise concernent :

- le redressement de la compétitivité, au moyen de réformes structurelles de maîtrise des coûts et d'efforts de productivité afin d'aligner Air France sur les standards européens (Lufthansa et British Airways), en négociant de nouveaux accords avec les organisations représentatives du personnel ;

- la révision du marché domestique, en réduisant l'offre de vols régionaux lorsqu'il existe une alternative ferroviaire inférieure à 2h30 de trajet, tout en préservant les correspondances ultramarines et internationales ;

- la réduction de moitié des émissions de dioxyde de carbone des vols métropolitains au départ d'Orly et de région à région d'ici à la fin 2024 et la modernisation de la flotte moyen et long-courriers, pour réduire l'impact écologique et incorporer 2 % de carburant alternatif durable dans les réservoirs dès 2025.

L'APE indique que l'État « suivra à échéance régulière la mise en oeuvre de ces mesures » 14 ( * ) .

L'ensemble du soutien apporté par les États néerlandais et français au groupe s'élève donc à 10,4 milliards d'euros, ce qui permet d'écarter tout risque de liquidité à court terme, même si cette stratégie initiale pourrait être remise en cause par le rebond de l'épidémie.

Au-delà, la question centrale porte sur le renforcement des fonds propres du groupe, qui devrait intervenir d'ici au printemps 2021.

Le groupe a annoncé dans un communiqué début septembre qu'il comptait renforcer ses fonds propres et quasi-fonds propres d'ici à mai 2021, si les conditions de marché le permettent.

Cette opération soulève néanmoins deux types de difficultés, résultant de :

- la présence des deux États au capital - l'État français détenant 14,3 % du groupe et l'État néerlandais 14 % -, ce qui impose de définir une solution partagée pour maintenir des conditions de détentions analogues entre les deux pays ;

- la structure de la dette du groupe, dont les obligations prévoient des clauses de changement de contrôle qui se déclenchent si un actionnaire franchit le seuil de 40 % des droits de vote du groupe ou de 50 % d'une des deux filiales.

Source : commission des finances du Sénat, à partir des éléments transmis par l'APE

C. C. UNE PRÉVISION QUI REFLÈTE LES INTERVENTIONS EN CAPITAL ATTENDUES EN 2021

Le tableau ci-après présente l'évolution de l'équilibre du compte de la prévision initiale pour 2020 à la prévision pour 2021 .

Évolution de l'équilibre du compte

prévu

par le projet de loi de finances

(en millions d'euros)

|

LFI 2020 |

LFR 2020 |

PLF 2021 |

||||

|

Programme |

Recettes |

Crédits |

Recettes |

Crédits |

Recettes |

Crédits |

|

731 - Opérations en capital intéressant les participations financières de l'État |

- |

10 180 |

25 200 |

- |

13 225,2 |

|

|

732 - Désendettement de l'État et d'établissements publics de l'État |

- |

2 000 |

0 |

- |

100 |

|

|

Total au niveau du compte |

12 180 |

12 180 |

23 200 |

25 200 |

12 809,7 |

13 325,2 |

|

Solde prévisionnel |

0 |

- 2 000 |

- 515,5 |

|||

NB : la colonne « LFR 2020 » renseigne la prévision du compte au terme des modifications intervenues à la suite des lois de finances rectificatives pour 2020.

Source : commission des finances du Sénat, à partir des documents budgétaires

La prévision du compte pour 2021 s'inscrit dans le prolongement des opérations intervenues et prévues en 2020 à deux égards :

- d'une part, le compte est présenté en léger déséquilibre de 515,5 millions d'euros ;

- d'autre part, la prévision excède les montants notionnels inscrits traditionnellement , à savoir 5 millions d'euros en dépenses et en recettes, pour prendre en compte les opérations d'ores-et-déjà anticipées sur le compte en 2021 et détaillées dans le tableau ci-après.

La réduction de la prévision de contribution au désendettement à sa plus simple expression en 2021 - 100 millions d'euros, soit 0,75 % des crédits prévus sur le compte - s'impose au regard des considérations économiques et patrimoniales rappelées précédemment.

Pour autant, l'inscription d'un montant anecdotique de crédits vise surtout à répondre à un impératif juridique : l'article 7 de la loi organique relative aux lois de finances du 1 er août 2001 15 ( * ) prévoit ainsi qu'une « mission comprend un ensemble de programmes concourant à une politique publique définie ». Un compte d'affectation spéciale étant assimilable à une mission, il ne peut contenir un seul programme , ainsi que l'a rappelé le Conseil constitutionnel précisément à propos de ce compte 16 ( * ) .

Le rapporteur spécial y voit donc un avatar supplémentaire de l'inadéquation budgétaire du compte et souscrit au constat de la Cour des comptes, soulignant que « l'abandon de fait de l'objectif de désendettement pose la question du caractère mono-programme de la mission budgétaire qui ne pourra pas demeurer en l'état » 17 ( * ) .

Prévision d'exécution du compte

d'affectation spéciale en 2021

à partir des opérations

déjà identifiées

(en millions d'euros)

|

Dépenses prévues |

- 13 325 |

|

|

Périmètre de l'État actionnaire |

Soutien aux grandes entreprises stratégiques fragilisées par la crise sanitaire |

- 11 000 |

|

Versements à la Société pour le logement intermédiaire (SLI) |

- 111 |

|

|

Autres dépenses identifiées |

- 60,2 |

|

|

Hors périmètre de l'État actionnaire |

Renforcement des fonds propres de l'Agence française de développement (AFD) |

- 953 |

|

Versements au titre du PIA 3 |

- 500 |

|

|

Investissement dans un Fonds de fonds régionaux de capital investissement, dans le cadre du plan de relance |

- 250 |

|

|

Contribution au désendettement |

- 100 |

|

|

Recettes prévues |

+ 12 800 |

|

|

Périmètre de l'État actionnaire |

Remboursement de l'avance en compte courant d'actionnaire accordée aux Chantiers de l'Atlantique |

+ 76,6 |

|

Hors périmètre de l'État actionnaire |

Versement du programme 358 |

+ 11 000 |

|

Versement du budget général au titre du renforcement des fonds propres de l'Agence française de développement (AFD) |

+ 953 |

|

|

Versements du budget général au titre des PIA 3 |

+ 500 |

|

|

Versement du budget général au titre de l'investissement dans un Fonds de fonds régionaux de capital investissement, dans le cadre du plan de relance |

+ 250 |

|

|

Autres recettes |

+ 20,4 |

|

NB : la liste est indicative et non exhaustive, à partir des éléments transmis par l'APE.

Source : commission des finances du Sénat, à partir des données transmises par l'APE

À l'appui du tableau ci-avant, il doit être relevé qu'en dépit des montants prévus, l'impact sur le solde du compte sera quasi-neutre , la plupart des dépenses intégrant un versement en miroir du budget général.

Voilà qui converge avec l'analyse constante du rapporteur spécial au cours des dernières années : un niveau prudentiel , dont le Gouvernement entendant initialement s'écarter, s'impose sur le compte .

II. UN INFLÉCHISSEMENT BIENVENU DE LA DOCTRINE, DONT LA PORTÉE ET LES CONDITIONS RESTENT ENCORE À PRÉCISER

A. UNE DÉGRADATION SENSIBLE DE LA SITUATION DES ENTREPRISES DU PORTEFEUILLE DE L'ÉTAT ACTIONNAIRE

1. Une sous-performance chronique des entreprises du portefeuille, excédant le seul biais sectoriel

Les marchés actions ont brutalement chuté au cours du mois de mars , en réponse à l'intensification de la crise sanitaire au-delà du continent asiatique et aux mesures prises pour en limiter la propagation. Cette correction sensible, allant jusqu'à plus de 40 % pour le CAC 40, faisait suite à une année 2019 marquée par une performance exceptionnelle.

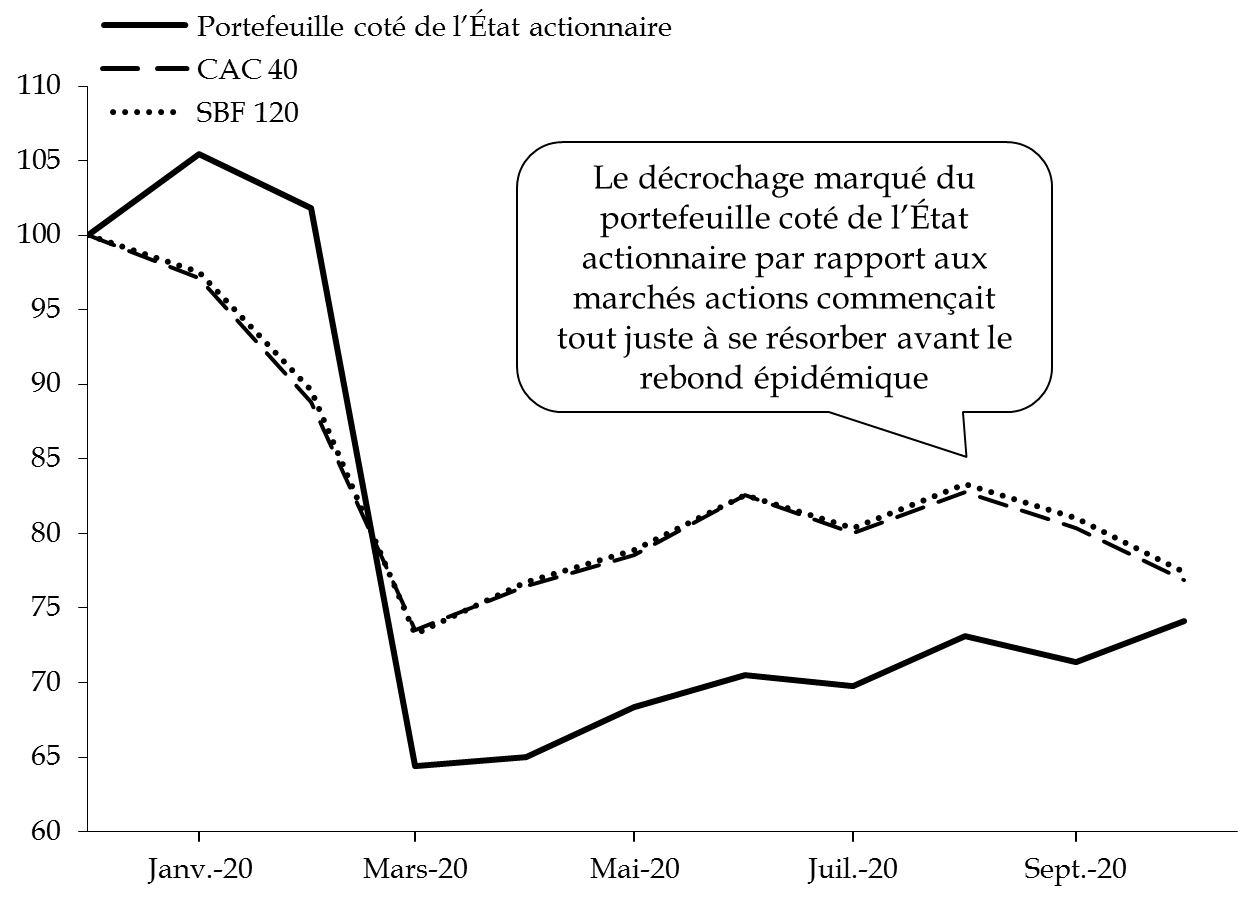

Après avoir enregistré une évolution à contretemps en 2019 avec une performance négative de 5 % , le portefeuille coté de l'État actionnaire a ensuite décroché encore plus vivement que les deux indices de référence de la place parisienne (CAC 40 et SBF 120 18 ( * ) ), avec un écart de près de 10 points , comme l'illustre le graphique ci-après.

Ce n'est qu'à compter de la fin de l'été que cet écart a commencé à se réduire progressivement. Le rebond de l'épidémie pourrait affecter cette dynamique, ce qui pose la question de la façon dont la stratégie d'intervention de l'État actionnaire sera ajustée en conséquence (cf. infra ).

Évolution comparée de la performance du portefeuille coté de l'État actionnaire et des indices de référence de fin décembre 2019 à fin octobre 2020

(base 100 au 31 décembre 2019)

Source : commission des finances du Sénat

Un premier élément d'explication de ce décrochage tient à la composition du portefeuille de l'État actionnaire, dont plusieurs entreprises relèvent de secteurs particulièrement affectés par la crise sanitaire - transports, aéronautique, tourisme.

Pour autant, une étude plus approfondie doit conduire à relativiser le seul biais sectoriel : ainsi que le détaille le tableau ci-après, la plupart des entreprises du portefeuille de l'État actionnaire se distinguent par une sous-performance au regard du parangonnage sectoriel - particulièrement marquée pour Aéroports de Paris, Air France et Renault.

Parmi cet ensemble, la surperformance notable de la Française des jeux doit être relevée : depuis son introduction en bourse, le cours s'est apprécié de plus des deux tiers. S'il faut sans doute y lire l'attrait marqué des actifs régulés en période de forte volatilité des marchés, une telle performance ne peut qu'interroger sur l'intérêt patrimonial de l'opération de cession pour l'État.

Comparaison de la performance boursière des

différentes entreprises

du portefeuille coté de l'État

actionnaire et des entreprises du secteur

entre fin décembre 2019 et

fin octobre 2020

|

Entreprise |

Performance |

Secteur |

|

ADP |

- 52,4 % |

- 11,4 % |

|

Airbus |

- 51,1 % |

- 45,3 % |

|

Safran |

- 34,2 % |

|

|

Thalès |

- 39,6 % |

|

|

Air France-KLM |

- 71,7 % |

- 32,8 % |

|

FDJ |

35,1 % |

|

|

EDF |

0,4 % |

- 4,8 % |

|

Engie |

- 27,9 % |

|

|

Eramet |

- 50,3 % |

- 16,9 % |

|

Orange |

- 26,6 % |

- 22,4 % |

|

Renault |

- 49,6 % |

- 18,5 % |

Source : commission des finances du Sénat

2. Une dégradation marquée, parfois préoccupante, de la situation financière des entreprises du portefeuille de l'État actionnaire

Outre qu'elle interroge quant à la façon dont l'État actionnaire les accompagne, cette sous-performance se répercute dans l'évolution de leurs conditions de financement , en nette dégradation comme le souligne le tableau ci-après.

Renault a même fait l'objet d'une dégradation de sa note de crédit en-deçà de la qualification de titres investissables - ou investment grade -, pour rejoindre la catégorie des investissements spéculatifs 19 ( * ) , ce qui explique le recours en mai dernier à un prêt de 5 milliards d'euros, garanti à 90 % par l'État.

Évolution des conditions de financement des

principales entreprises

du portefeuille de l'État actionnaire entre

janvier et août 2020

|

ADP |

Airbus |

Air France-KLM * |

Eramet * |

Renault * |

Thalès |

|

267 % |

200 % |

286 % |

80 % |

81 % * |

50 % |

NB : les conditions de financement sont appréciées à partir du spread obligataire, à savoir l'écart entre le taux de rentabilité de l'obligation de l'entreprise concernée et celui d'un emprunt sans risque de durée identique.

Note de lecture : les entreprises suivies d'un astérisque ont un spread obligataire supérieur à 100 points de base.

Source : commission des finances du Sénat, à partir des réponses au questionnaire budgétaire

Cette situation expose les entreprises en difficulté à deux types de risques :

- un risque de solvabilité , par insuffisance de fonds propres ;

- une exposition accrue à l'entrée au capital de fonds activistes , en raison d'une trop faible valorisation boursière.

C'est précisément pour répondre à ces risques que la doctrine de l'État actionnaire a été « infléchie », selon l'élément de langage retenu par le Gouvernement.

B. UNE DOCTRINE INFLÉCHIE, OU LES PREMIÈRES RIDES DU « NOUVEAU MONDE »

1. Le lancement d'une « revue stratégique » des entreprises du SBF 120 et de certaines entreprises jugées stratégiques

L'APE a apporté une réponse de deux natures :

- opérationnelle , d'une part, en suivant la gestion de la crise sanitaire par les entreprises du portefeuille de l'État actionnaire ;

- stratégique , d'autre part, en mesurant l'impact de la crise sanitaire sur les capacités financières des grandes entreprises à participation publique ou sans actionnariat public.

De façon immédiate, des mesures générales de soutien ont été mises en place dès la première loi de finances rectificative 20 ( * ) , avec les prêts garantis par l'État et le dispositif d'activité partielle. Il s'agissait avant tout de prévenir tout risque de liquidité.

Ensuite, l'APE a rapidement conduit une « revue stratégique » , conduisant à évaluer la situation financière et l'impact potentiel de la crise pour l'ensemble des entreprises du SBF 120, ainsi que pour certaines entreprises non cotées jugées stratégiques ou particulièrement exposées aux conséquences de la crise sanitaire.

À l'appui d'une matrice de vulnérabilité, cette revue stratégique a permis de distinguer les entreprises dont les fonds propres seraient particulièrement affectés par la crise, risquant de leur couper l'accès aux marchés pour se refinancer dans de bonnes conditions.

Sur cette base, l'APE a finalement établi une liste d'une vingtaine d'entreprises , résultant de l'application conjointe de deux critères :

- d'une part, un critère de vulnérabilité , apprécié au moyen de la revue stratégique exposée précédemment ;

- d'autre part, un critère stratégique , recouvrant soit des entreprises de secteurs de souveraineté - défense ou nucléaire par exemple - soit des sociétés exerçant un rôle majeur dans leur secteur, de sorte que leur défaillance constituerait une menace quasi systémique.

Suivies par l'APE, ces entreprises sont susceptibles, en cas de besoin manifeste, de faire l'objet d'une intervention rapide en fonds propres ou en quasi fonds propres de l'État , au moyen des crédits exceptionnels prévus par la deuxième loi de finances rectificative. C'est précisément sur la base de cette liste et des besoins potentiels identifiés que le montant de 20 milliards d'euros a été retenu.

À ce jour, l'enveloppe a fait l'objet de deux utilisations majeures, pour financer :

- d'une part, l'avance en compte courant d'actionnaire consentie au groupe Air France-KLM le 6 mai dernier, pour un montant de 3 milliards d'euros - dont plusieurs décaissements sont susceptibles d'intervenir d'ici à la fin de l'exercice ;

- d'autre part, la souscription par l'État à hauteur de 40 % de l'émission par EDF d'OCEANE 21 ( * ) en septembre dernier, pour un montant légèrement supérieur à 1 milliard d'euros .

De telles interventions ont été rendues possibles, sous conditions, par l'encadrement temporaire des aides d'État 22 ( * ) adopté par la Commission européenne en réponse à la crise sanitaire.

Désormais la question reste de savoir comment la stratégie définie au printemps sera ajustée pour tenir compte de l'inscription de la crise sanitaire dans la durée . Les solutions retenues initialement pourraient en effet être menacées par le rebond épidémique et les nouvelles mesures prises pour le contenir.

En réponse aux questions posées à ce sujet, l'APE a indiqué qu'une actualisation de la revue stratégique , déjà conduite en août à l'appui des résultats semestriels, sera à nouveau effectuée dans les prochaines semaines .

2. Un infléchissement bienvenu de la stratégie de l'État actionnaire, marquant le retour à la doctrine qui prévalait jusqu'en 2017

Plus largement, comme l'indique le Gouvernement, la crise sanitaire « a pour effet d'infléchir significativement la politique actionnariale de l'État » 23 ( * ) , avec deux évolutions principales :

- premièrement, l'interruption du programme de cessions et de « respiration » du portefeuille engagé depuis 2017 ;

- deuxièmement, le recours aux interventions en capital comme outil de soutien à l'économie.

L'APE insiste sur la gradation des outils mis en oeuvre : l'intervention en capital par le biais du compte a vocation à se déployer sur un périmètre priorisé d'entreprises stratégiques vulnérables, en cohérence avec les autres outils à la disposition, et en subsidiarité avec la mobilisation d'acteurs de marché.

Deux catégories d'entreprises sont ainsi distinguées , conduisant à des réponses différentes :

- la première catégorie regroupe des entreprises dont le modèle d'activité est durablement bouleversé , ce qui peut requérir de l'État actionnaire, en tant qu'actionnaire majoritaire ou de référence, la mobilisation de soutiens massifs en capital ;

- la seconde catégorie agrège des entreprises , certes touchées par la crise sanitaire, mais qui pourront retrouver un développement rentable assez rapidement une fois la crise jugulée , ce qui peut conduire, de façon ponctuelle et sélective, l'État actionnaire à les soutenir afin de les aider à relancer leur activité.

Le rapporteur spécial approuve cette réorientation du Gouvernement , qui admet finalement de façon explicite le recours à l'intervention en capital comme outil de politique économique.

Un tel choix correspond à la conviction profonde du rapporteur spécial, qui avait dénoncé le choix initial du Gouvernement en 2017 d'atrophier la stratégie de l'État actionnaire.

L'intervention directe en capital par la puissance publique offre une solution aux carences du marché , a fortiori en période exceptionnelle comme celle que nous traversons actuellement. Elle peut s'imposer pour soutenir ou sauver des entreprises jugées stratégiques au plan national ou territorial.

Force est de constater que, sous couvert d'une respiration du portefeuille et d'un objectif de financement de l'innovation dite « de rupture », la nouvelle doctrine a rapidement démontré ses limites . C'est bien un retour à la doctrine définie sous la mandature du président François Hollande en janvier 2014 que le Gouvernement met en oeuvre aujourd'hui, comme le détaille l'encadré ci-après.

L'infléchissement de la doctrine de

l'État actionnaire,

ou le retour à la doctrine de

2014

Une doctrine d'investissement avait, pour la première fois, été explicitement formalisée par un Gouvernement au moyen d'une communication en Conseil des ministres le 15 janvier 2014.

À cette occasion, quatre objectifs d'intervention avaient été retenus :

- la souveraineté , pour contrôler les entreprises intervenant dans des secteurs stratégiques et sensibles ;

- les infrastructures et opérateurs de service public, afin de s'assurer de l'existence « d'opérateurs résilients pour pourvoir aux besoins fondamentaux du pays » ;

- l'accompagnement de secteurs et filières stratégiques pour la croissance économique nationale ;

- le sauvetage , lorsque la disparition d'une entreprise présenterait un risque systémique avéré.

En 2017, le nouveau Gouvernement avait rapidement fait part de son intention d'initier un programme de cessions, conduisant à ne retenir que trois types de justifications à une participation publique, à savoir pour :

- les entreprises stratégiques qui contribuent à la souveraineté de notre pays (défense et nucléaire) ;

- les entreprises participant à des missions de service public ou d'intérêt général national ou local pour lesquelles l'État ne détient pas de leviers non actionnariaux suffisants pour préserver les intérêts publics ;

- les entreprises pour lesquelles il existe un risque systémique.

De fait, l'accompagnement de secteurs et filières stratégiques pour la croissance économique nationale avait été retiré.

Source : commission des finances du Sénat

3. Un infléchissement au milieu du gué, ou l'incompréhensible décision de prolonger la débudgétisation du fonds pour l'innovation

Compte tenu de cet infléchissement, le choix de maintenir et de confirmer le fonds pour l'innovation et l'industrie (FII) ne peut que surprendre.

Pour mémoire, la création de ce fonds en janvier 2018 s'inscrit directement dans le sillage de la réorientation des capitaux publics souhaitée par le Gouvernement. Placé sous la responsabilité de l'EPIC Bpifrance, le fonds devait, à terme, disposer d'une dotation en numéraire de 10 milliards d'euros, abondée par les produits tirés du programme de cessions que le Gouvernement entendait conduire. Dans l'attente, il avait reçu dès 2018 une dotation de 1,6 milliard d'euros en numéraire et un prêt de titres EDF et Thalès par l'État.

L'objectif est, par le rendement tiré de sa dotation, que le fonds soutienne des projets d'innovation, pour un montant de 250 millions d'euros par an environ.

Toutefois, ses ressources sont fortement affectées par la diminution des dividendes perçus par l'État en 2020 (cf. infra ).

Pour le fonds, il en aurait résulté une capacité d'action fortement amputée dès 2020, à rebours de l'objectif de stabilité des soutiens à l'innovation mobilisé par le Gouvernement pour justifier ce mécanisme.

C'est précisément pour surmonter cette difficulté et ne pas admettre l'impasse dans laquelle se trouvait le fonds pour l'innovation que le Gouvernement a fait, en juillet dernier, le choix de compléter sa dotation en numéraire , par le versement du produit retiré de la cession de la Française des jeux 24 ( * ) .

De fait, après avoir sollicité du Parlement une ouverture exceptionnelle de 20 milliards d'euros pour intervenir en urgence au soutien d'entreprises en difficulté, le Gouvernement a soustrait 2 milliards d'euros du compte pour abonder un mécanisme alambiqué peinant à occulter une débudgétisation.

Le rapporteur spécial ne peut que critiquer vigoureusement ce choix et réitérer son appel, formulé dès la genèse de ce projet, à l'abandonner au profit de crédits budgétaires.

C. LE SOUTIEN EN CAPITAL : UN OUTIL AUX RISQUES FINANCIERS MAÎTRISABLES DONT L'UTILISATION DOIT ÊTRE CONDITIONNÉE

1. Des risques pour les comptes publics à nuancer

Le rapporteur spécial tient à rappeler les risques maîtrisés pris par l'État lorsqu'il intervient directement en capital .

Deux effets doivent être distingués :

- d'une part, la mobilisation des ressources financières conduit initialement à accroître l'endettement public ;

- d'autre part, l'effet sur le déficit public maastrichtien est, la plupart du temps, neutre .

En effet, la comptabilité nationale conduit à enregistrer un effet négatif sur le solde public uniquement lorsque l'opération en cause implique un appauvrissement des administrations publiques. Or, une prise de participation par l'État agissant comme « un investisseur avisé » constitue de ce point de vue une simple opération financière . Dans la mesure où l'État reçoit en contrepartie de son investissement un actif financier de même valeur, l'opération n'a pas d'effet sur le solde public maastrichtien .

Dans le cas spécifique d'une recapitalisation, la prise en compte de l'opération peut toutefois varier selon qu'elle est qualifiée d'opération financière, sans effet sur le déficit maastrichtien, ou de transfert de capital, avec un effet sur le déficit maastrichtien.

Le traitement comptable des recapitalisations est apprécié par Eurostat au cas par cas selon le principe général suivant : « l'apport de capitaux doit être traité en opération non financière toutes les fois qu'il s'agit d'une opération sans contrepartie », c'est-à-dire lorsque « l'administration ne reçoit pas en échange un actif financier de même valeur » 25 ( * ) . Pour se prononcer, Eurostat indique qu'il importe surtout de déterminer si l'administration anticipe « un retour sur investissement, sous la forme d'un flux futur de dividendes et/ou sous la forme d'une augmentation de la valeur de l'actif financier qui représente son droit sur l'entreprise » 26 ( * ) .

Ainsi, si la recapitalisation d'EDF en 2017 a été qualifiée d'opération financière par Eurostat, une appréciation différente a prévalu pour le groupe Areva, dont l'intégralité de l'opération de recapitalisation a été appréciée comme une dépense, à rebours de l'analyse initialement retenue par l'Insee 27 ( * ) .

En l'espèce, l'APE indique que les 20 milliards d'euros de crédits exceptionnels ouverts par la deuxième loi de finances rectificative pour 2020 « ont vocation, sauf situation spécifique, à être enregistrés en opérations financières dans la mesure où les opérations sont réputées être des prêts ou des opérations avisées. L'effet sur la dette sera bien de la totalité des 20 milliards d'euros si ces crédits sont effectivement consommés et ce indépendamment de leur effet sur le déficit maastrichtien . » 28 ( * )

C'est bien ce que retrace la maquette de performances définie pour le programme 358, dont l'indicateur 1.1 s'attache aux plus-values réalisées lors de la cession des titres acquis grâce à l'abondement du compte. Cet élément résulte de l'encadrement temporaire des aides d'État, qui impose à l'État de définir rapidement une stratégie de sortie progressive du capital de l'entreprise ayant bénéficié d'une recapitalisation.

À terme, même l'effet sur la dette publique peut être neutralisé, lorsque le produit tiré de la cession est affecté au désendettement de l'État par l'intermédiaire du programme 732.

2. Des contreparties au soutien pour concilier sauvetage et préparation de l'avenir, le rôle de la puissance publique

La mobilisation massive des comptes publics pour soutenir l'économie ne saurait s'opérer sans conditions, a fortiori s'agissant d'interventions en capital .

En effet, en montant au capital d'une entreprise, l'État dispose d'un levier direct pour agir sur sa stratégie et ses orientations. Il ressort des échanges du rapporteur spécial avec l'APE que c'est précisément l'objectif de l'État actionnaire de privilégier, autant que possible, le recours à des interventions en fonds propres, assorties de droits de vote, plutôt qu'à des quasi fonds propres, qui en sont dépourvus.

C'est pourquoi il est naturel que le débat général sur les contreparties et conditionnalités associées au soutien public se cristallise spécifiquement sur l'utilisation des 20 milliards d'euros de crédits exceptionnels.

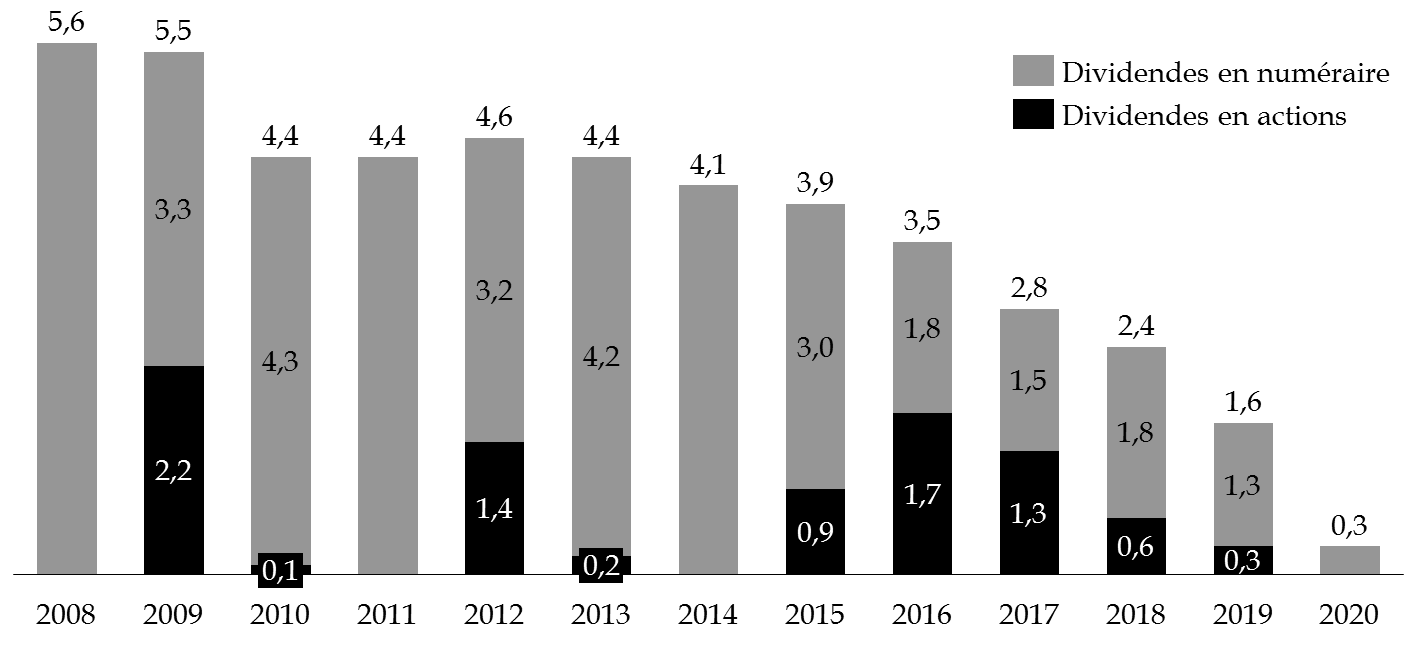

La première des contreparties concerne fort logiquement la saine gestion de l'entreprise : dans l'immédiat, une entreprise ayant bénéficié d'un soutien public ne saurait, sauf situation spécifique, verser de dividendes . En effet, comment justifier la rémunération des actionnaires alors même que l'entreprise recourt à des deniers publics pour surmonter les conséquences de la crise sanitaire sur son activité ?

De ce point de vue, l'encadrement prévu par le Gouvernement se limite aux grandes entreprises , à savoir celles réalisant un chiffre d'affaires supérieur à 1,5 milliard d'euros ou employant plus de 5 000 salariés en France. Pour celles-ci, tout octroi d'une mesure de soutien en trésorerie - prêt garanti par l'État ou report des échéances fiscales et sociales - est conditionné à un « engagement de responsabilité », portant en particulier sur l'absence de versement de dividende ou de programme de rachat d'actions en 2020.

Pour l'État, il en résulte une forte attrition des dividendes perçus au titre de son portefeuille de participations, pour un montant estimé à 300 millions d'euros en 2020, en chute de plus de 80 % par rapport à 2019 . Au-delà des conséquences de la crise sanitaire 29 ( * ) , comme le souligne le graphique ci-après, il faut bien y voir une tendance de fond , associée à l'attrition du portefeuille de l'État actionnaire.

Évolution des dividendes perçus par l'État depuis 2008

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

L'intervention en capital doit aussi permettre d'agir sur les orientations stratégiques de l'entreprise , en particulier en matière de transition énergétique.

Certes, s'agissant parfois du sauvetage d'entreprises dont la survie est menacée, le pragmatisme doit prévaloir. Néanmoins, le rapporteur spécial en est convaincu : en agissant de la sorte, la puissance publique assure le double rôle qui lui revient d'acteur de dernier ressort lorsque le marché ne suffit plus et de « maître des horloges » doté d'un horizon de long terme.

Dès lors, il est naturel que les montants exceptionnels dégagés, financés par de la dette, répondent au double impératif d'urgence et d'accompagnement des acteurs économiques dans leur prise en compte des objectifs environnementaux.

Des outils ont été successivement prévus par les deuxième et troisième lois de finances rectificatives pour 2020.

D'abord, la deuxième loi de finances rectificative retient une double logique :

- un objectif , puisque l'APE doit veiller à ce que les entreprises dans le capital desquelles l'État intervient « intègrent pleinement et de manière exemplaire les objectifs de responsabilité sociale, sociétale et environnementale dans leur stratégie, notamment en matière de lutte contre le changement climatique » 30 ( * ) ;

- un mécanisme de suivi , avec la remise d'un rapport au premier semestre de l'année 2021 afin de détailler la mise en oeuvre de cet engagement d'utilisation des crédits.

Ces dispositions ont ensuite été complétées par la troisième loi de finances rectificative pour 2020 31 ( * ) . Ainsi, toute prise de participation effectuée par l'APE au moyen des crédits exceptionnels dans une entreprise de plus de 500 millions d'euros de chiffre d'affaires doit être conditionnée à des engagements de réduction de ses émissions de gaz à effet de serre , en cohérence avec les budgets carbones sectoriels et par catégories de gaz à effet de serre prévus par la stratégie nationale bas carbone.

Pour suivre la mise en oeuvre de ces engagements, les entreprises devront publier, dans un délai d'un an à compter de la prise de participation par l'État, un rapport annuel présentant les engagements pris, assortis d'un bilan de leurs émissions de gaz à effet de serre au cours de l'exercice clos.

Le rapporteur spécial en est pleinement conscient : la portée de ces engagements ne saurait être surestimée . Ils offrent néanmoins un outil précieux de contrôle et de suivi, dont il saura se saisir pour veiller au respect des engagements pris.

III. L'ACQUISITION DE SUEZ PAR VEOLIA : LE SILENCE COUPABLE DE L'ÉTAT ACTIONNAIRE ?

En complément de la présentation générale du compte et de la stratégie d'intervention directe en capital de l'État, le rapporteur spécial s'est intéressé au projet d'acquisition de Suez par Veolia . Il a échangé à cet effet avec l'ensemble des parties prenantes, pour comprendre la chronique des évènements et la façon dont l'État actionnaire les a abordés .

Par-delà les légitimes questions soulevées en matière de projet industriel, de conséquences sociales et d'effets collatéraux pour les collectivités territoriales, premières clientes de ces deux groupes, c'est bien l'approche de l'État actionnaire dans ce dossier qui est en cause.

Si ces deux sociétés ne font pas partie de son portefeuille de participations 32 ( * ) , tel n'est pas le cas de la troisième société concernée, Engie, qui détient 32,6 % du capital de Suez et auprès de laquelle Veolia a formulé une offre d'acquisition de 29,9 % de ses parts.

Le 5 octobre dernier, après plusieurs semaines de déclarations contradictoires du Gouvernement et d'une stratégie sinon passive, à tout le moins attentiste, l'État actionnaire a été mis en minorité au conseil d'administration d'Engie, conduisant à l'adoption de la résolution cédant l'essentiel de la participation d'Engie au capital de Suez.

A. UN PROJET ANCIEN, DE RETOUR SUR LA TABLE DEPUIS CET ÉTÉ

1. Une offre d'acquisition de 29,9 % du capital de Suez formulée par Veolia à Engie un mois après l'annonce de son intention de céder sa participation au capital de Suez

De façon préalable, il importe de rappeler qu'un rapprochement entre Veolia et Suez fait figure de serpent de mer . Deux projets en ce sens ont déjà été envisagés par le passé, en 2006 et en 2012, sans toutefois être concrétisés. En particulier, en 2012, l'intérêt d'une fusion n'avait, semble-t-il, pas été suffisamment établi pour franchir le pas.

Néanmoins, Engie s'interroge de longue date sur le niveau et le sens de sa participation dans Suez qui, résultant de l'histoire des deux sociétés, n'en reflète guère la proximité opérationnelle 33 ( * ) . La situation actuelle a accéléré la décision, conduisant le conseil d'administration d'Engie à adopter un recentrage stratégique des activités du groupe, annoncé au marché à la fin du mois de juillet dernier.

Un mois plus tard, Veolia a formalisé auprès du conseil d'administration d'Engie une proposition d'acquisition de 29,9 % des parts détenues par Engie au capital de Suez , en-deçà du seuil de 30 % nécessitant juridiquement le lancement d'une offre publique d'achat sur l'intégralité du capital - ce que Veolia entendait faire dans un second temps. Fixée initialement au prix de 15,5 euros par action et valable pour une durée d'un mois, l'offre a été relevée fin septembre à 18 euros par action et sa validité prolongée jusqu'au 5 octobre.

Le projet initial de Veolia était le suivant :

- une acquisition rapide de 29,9 % des parts de Suez auprès d'Engie , en préalable au lancement d'une offre publique d'achat sur le reste du capital ;

- en parallèle, l'engagement des démarches réglementaires nécessaires en matière de contrôle des concentrations, au sein de l'Union européenne mais également sur d'autres marchés où une telle question était susceptible de se poser, pour une durée estimative comprise entre douze et dix-huit mois.

En France, le regroupement de deux acteurs majeurs était susceptible de poser des difficultés dans le secteur des déchets et de l'eau. Pour cela, Veolia s'était rapproché d'un fonds d'investissement, Meridiam, disposé à se porter acquéreur de la filiale Suez Eau France .

2. Un projet rejeté par Suez, qui a répondu sur plusieurs fronts

Suez a, par la voix de son conseil d'administration, immédiatement rejeté cette perspective , attestant du caractère non amical de la démarche.

Pour justifier cette opposition, Suez a invoqué trois types d'arguments - ayant justifié, selon l'entreprise, l'abandon du projet en 2012 :

- financiers , en raison d'une faible création de valeur pour l'actionnaire ;

- économiques , au regard du risque pour les clients de renchérissement et de baisse de qualité du service entraînée par la moindre concurrence sur le marché national en particulier ;

- sociaux , compte tenu des économies attendues à terme et des risques sur l'emploi qui en résultent 34 ( * ) .

Suez a également souligné la menace du projet pour la raison d'être de l'entreprise, en particulier du fait de la cession à un fonds d'investissement de sa filiale historique Eau France.

En réponse, Suez a adopté une stratégie en trois temps :

- judiciaire , en saisissant l'Autorité des marchés financiers, faisant valoir que le projet de Veolia d'acquérir en deux temps le capital de Suez exigeait l'ouverture d'une période de pré-offre publique d'achat, demande rejetée par le collège de l'AMF, décision dont Suez a fait appel ;

- offensive , en essayant de mettre sur pied une contre-offre par l'intermédiaire du fonds d'investissement Ardian, qui a finalement renoncé à formuler un projet d'acquisition auprès d'Engie ;

- défensive , en décidant le 23 septembre de transférer deux actions de sa filiale Eau France au sein d'une fondation de droit néerlandais, ayant pour conséquence de rendre la filiale incessible sans accord préalable du conseil d'administration de Suez pendant une durée de quatre ans.

Concrètement, cette « pilule empoisonnée » contrarie les desseins de Veolia , dans la mesure où la reprise des activités Eau France de Suez par Meridiam faisait partie de la stratégie de Veolia pour obtenir l'accord de la Commission européenne au titre du contrôle des concentrations. Sauf à la surmonter, cette parade contraint donc Veolia à opérer d'autres cessions.

3. Un projet inamical, dont les perspectives sont aujourd'hui incertaines

À ce stade, le conseil d'administration d'Engie a accepté le 5 octobre dernier de céder 29,9 % du capital de Suez à Veolia . L'acquisition formelle demeure toutefois suspendue en raison de l'ordonnance du tribunal judiciaire de Paris du 9 octobre, en réponse au référé déposé par les comités sociaux et économiques de Suez au motif qu'ils n'ont pas été formellement saisis du projet d'acquisition. Veolia et Engie ont fait appel, une décision étant attendue d'ici à la fin du mois de novembre.

Au début du mois de novembre, le président-directeur général de Veolia, Antoine Frérot, a affirmé par voie de presse son intention ferme de déposer une offre publique d'achat sur l'ensemble du capital de Suez , dès que le conseil d'administration de Suez aura mis un terme à la fondation néerlandaise.

En réponse, le président du conseil d'administration de Suez, Philippe Varin, a réitéré son refus du projet d'acquisition.

Dans ces conditions, deux perspectives s'ouvrent :

- d'une part, un recours de Veolia auprès du tribunal de commerce de Nanterre pour contester le transfert des deux actions de la filiale de Suez Eau France au sein de la fondation néerlandaise, au motif qu'une telle fondation contrevient au droit français des sociétés, en retirant des prérogatives aux instances de direction 35 ( * ) ;

- d'autre part, la décision, par l'assemblée générale des actionnaires de Suez, de renouvellement du conseil d'administration 36 ( * ) , soit dans le cadre d'une assemblée générale extraordinaire, à la demande d'actionnaires détenant au moins 5 % du capital, soit à l'occasion de l'assemblée générale ordinaire, prévue en mai 2021 37 ( * ) .

B. L'ÉTONNANTE PASSIVITÉ DE L'ÉTAT ACTIONNAIRE

En tant qu'actionnaire représentant 23,64 % du capital et plus du tiers des droits de vote d'Engie, l'État actionnaire s'est trouvé au coeur de ce dossier . Pourtant, force est de constater qu'il a surtout joué un rôle de figurant : son approche a varié et sa voix n'a finalement guère compté.

Le rapporteur spécial s'est donc interrogé pour savoir comment analyser le comportement de l'État actionnaire : faut-il voir dans sa passivité le signe d'un État actionnaire dépassé par le cours des évènements ou le signe d'un accord tacite ?

De façon préalable, l'approche évolutive du Gouvernement ne manque pas de surprendre . Alors que le Premier ministre Jean Castex a, dès le 4 septembre, salué un rapprochement qui « ferait sens sur le plan industriel » 38 ( * ) , le ministre de l'économie, des finances et de la relance, Bruno Le Maire, a ensuite déclaré le 17 septembre 39 ( * ) que l'État n'avait fait aucun choix, la seule ligne rouge étant qu'il ne laissera pas se déclencher une guerre entre les deux entreprises. Devant la commission des finances de l'Assemblée nationale, il a ainsi précisé le 28 septembre que « l'État ne cédera à aucune précipitation ni à aucune pression. Nous prendrons le temps nécessaire pour examiner l'offre de Veolia ou toute autre offre qui pourrait se présenter. Il n'y a pas d'urgence à réaliser cette opération. [...] Le rôle de l'État est un rôle d'arbitre, pour pacifier la situation et trouver des solutions répondant aux intérêts des deux parties. »

Tel est en effet l'écran utilisé par le Gouvernement pour justifier sa position : avant même d'étudier le projet, l'absence d'accord entre parties condamne toute décision.

Pour autant, force est de constater les limites d'une telle stratégie, dès lors que deux acteurs avaient intérêt à aller vite : Veolia, bien entendu, mais également Engie, qui souhaitait céder sa participation à un bon prix, ce que l'offre rehaussée de Veolia lui assurait.

À cet égard, le rapporteur spécial s'interroge sur la façon dont l'État actionnaire a anticipé ce dossier . En effet, la décision, en juillet dernier, du conseil d'administration d'Engie d'un recentrage stratégique implique deux hypothèses :

- d'une part, en tant qu'actionnaire historique et de référence, l'État a été associé en amont à cette proposition , acceptée par le conseil d'administration ;

- d'autre part, l'intention d'Engie de céder sa participation dans Suez était désormais connue de tous .

En réponse aux questions du rapporteur spécial, l'Agence des participations de l'État confirme d'ailleurs cette hypothèse, soulignant que c'est « avec le soutien de l'État [qu'Engie a considéré] fin juillet 2020 que la cession de sa participation dans Suez était la meilleure option , et l'a évoqué au marché ».

Aussi, l'argument mobilisé tant par Suez que par l'État actionnaire d'un délai trop contraint entre l'officialisation de l'offre de Veolia le 30 août et son terme, un mois plus tard, pour envisager une solution alternative doit sans nul doute être nuancé. De même que Veolia n'a fait que formaliser une offre préparée en amont, l'État actionnaire a disposé d'un certain temps pour étudier la recomposition de l'actionnariat de Suez qu'impliquait la cession par Engie de sa participation.

Dans ces conditions, le rapporteur spécial invite le Gouvernement à faire toute la lumière sur la façon dont les conséquences du recentrage stratégique d'Engie ont été abordées. Deux hypothèses sont envisageables :

- soit l'Agence des participations de l'État, dans un contexte certes tendu, n'a pas suffisamment anticipé la recomposition de l'actionnariat de Suez rendue nécessaire par le désengagement d'Engie, ce qui constitue une faute au regard de ses missions et requiert des explications ;

- soit l'État actionnaire s'est rapidement rangé à l'acquisition de Suez par Veolia, voire l'a avalisée tacitement, puis a adopté une posture de retrait pour tenter de préserver les apparences sur un projet potentiellement funeste pour l'emploi et le service rendu aux collectivités publiques.

EXAMEN EN COMMISSION

Réunie le mardi 17 novembre 2020, sous la présidence de M. Claude Raynal, président, la commission a examiné le rapport de M. Victorin Lurel, rapporteur spécial, sur le compte d'affectation spéciale « Participations financières de l'État ».

M. Victorin Lurel , rapporteur spécial . - Cela fait désormais quatre ans que je relève le défi annuel de vous éclairer sur les crédits du vecteur budgétaire de l'État actionnaire : le compte d'affectation spéciale « Participations financières de l'État ». Défi, car le montant de crédits qui nous est proposé et sur lequel il me revient de vous proposer une position de vote n'est qu'indicatif. Le Gouvernement justifie cela par le souci de préserver la confidentialité des opérations que l'État actionnaire pourrait conduire. Autant dire que l'exercice est un petit peu virtuel.

Ce compte d'affectation spéciale présente en effet une particularité : la programmation proposée en loi de finances initiale, tant pour les recettes que pour les dépenses, est fixée de façon conventionnelle. Cette spécificité, qui vise à préserver la confidentialité des opérations de cessions que l'État est susceptible de mener, obère néanmoins les capacités de contrôle du Parlement. À cette caractéristique traditionnelle s'ajoute une complexité supplémentaire cette année, puisque le compte ne porte pas l'intégralité des crédits dédiés aux participations financières de l'État. En effet, les 20 milliards d'euros de crédits exceptionnels ouverts par la deuxième loi de finances rectificative sur le programme 358 de la mission « Plan d'urgence face à la crise sanitaire » n'ont pas fait l'objet d'un versement intégral sur le compte. Un abondement échelonné, au fil des besoins constatés, est prévu.

Pour 2021, le compte est présenté en déficit de 515 millions d'euros, ce qui reflète la forte activité attendue sur le compte pour intervenir en capital au sein d'entreprises en difficulté. Néanmoins, les dépenses prévues seront, pour l'essentiel, neutres pour le solde du compte, puisqu'elles seront financées par un versement du budget général. Si un tel abondement s'impose pour répondre aux besoins de financement identifiés, il relègue le compte à un véhicule budgétaire contingent.

Plusieurs entreprises du portefeuille de l'État actionnaire ont été fortement affectées par la crise sanitaire. De façon agrégée, la valorisation du portefeuille coté géré par l'Agence des participations de l'État (APE) a brutalement chuté depuis le mois de mars, avec un décrochage marqué de dix points par rapport aux indices parisiens de référence. Cette situation soulève des questions, dans la mesure où elle intervient après une année 2019 à rebours de l'évolution exceptionnelle des marchés actions et où le seul facteur sectoriel ne suffit pas à l'expliquer. En effet, la plupart des entreprises cotées sous-performent par rapport au parangonnage sectoriel.

Dans l'immédiat, la crise sanitaire affaiblit la situation financière de plusieurs entreprises du portefeuille, dont les coûts de financement par le marché se sont nettement dégradés depuis le mois de mars. Outre la mobilisation d'outils immédiats de trésorerie, c'est bien la question de la solvabilité de certaines entreprises qui se pose.

En réponse, le Gouvernement a décidé d'infléchir sa doctrine d'intervention, revenant de facto à celle qui prévalait jusqu'en 2017. En 2017, le Gouvernement avait, en effet, entendu en redéfinir les contours : les participations de l'État étaient conçues comme un placement « à la papa », lequel ne saurait échapper à la disruption en vogue à l'époque. Pour cela, un mouvement de « respiration » du portefeuille a été initié, ce qui s'est concrétisé par la cession de La Française des jeux. La privation d'Aéroports de Paris (ADP) devait suivre.

Trois ans plus tard, le « nouveau monde » accuse ses premières rides : à l'aune des évènements exceptionnels que nous traversons, le Gouvernement a infléchi sa doctrine. Derrière cet élément de langage, c'est en réalité au retour de la conception qui prévalait jusqu'alors que nous assistons, avec la mobilisation de la prise de participation publique comme levier de politique économique.

J'approuve ce choix, car je suis convaincu que l'intervention en capital de l'État peut permettre d'apporter une réponse, en soutien de nos entreprises, nos savoir-faire et nos emplois.

C'est pour cela que 20 milliards d'euros de crédits exceptionnels ont été ouverts à l'occasion du deuxième collectif budgétaire sur le programme dédié de la mission « Plan d'urgence face à la crise sanitaire ». Seulement 20 % des crédits ont été consommés et à peine la moitié pourrait l'être d'ici à la fin de l'année. Il faut donc croire que la sincérité budgétaire fait partie des victimes collatérales de la crise sanitaire.

À ce sujet, je souhaiterais vous alerter sur un point : quelques semaines après avoir sollicité du Parlement l'ouverture de ces crédits exceptionnels, le Gouvernement a retranché près de 2 milliards d'euros du compte pour compléter la dotation du fonds pour l'innovation et l'industrie (FII).

Comme vous le savez, il s'agit du mécanisme de débudgétisation imaginé par le Gouvernement en 2017, qu'il entendait doter du produit des cessions. À défaut d'encaisser les recettes de la vente d'ADP et faute de dividendes suffisants en 2020, le fonds risquait bien de montrer ses limites et de démentir les avantages relevés par le Gouvernement pour justifier son dispositif. Rappelez-vous les critiques que nous avions émises à l'égard du dispositif.

Je ne peux souscrire à ce tour de passe-passe. C'est la raison pour laquelle je vous propose un amendement n°1, consistant à réduire de 1,9 milliard d'euros les recettes du compte. En l'adoptant, le Gouvernement devra reprendre la dotation versée au compte en juillet.

J'en viens au débat sur les conditionnalités.

Compte tenu de l'effort massif consenti par la puissance publique, il importe que ce soutien soit assorti d'exigences. En fixant des conditionnalités aux aides qu'il fournit, l'État répond précisément à sa fonction de prêteur en dernier ressort et de « maître des horloges », selon l'expression chère au Président de la République. À ce propos, l'ouverture de crédits exceptionnels s'est accompagnée de mécanismes, certes timides, d'engagements de la part des entreprises faisant l'objet d'une prise de participation par l'État et de suivi. Il reviendra au Parlement d'en effectuer un contrôle approfondi pour en assurer la pleine effectivité.