B. DES MARGES DE MANoeUVRE RÉDUITES POUR DES DÉFIS NOMBREUX

Pour le compte, la cession de la FDJ et la privatisation éventuelle d'ADP n'auront, en première analyse, qu'un effet temporaire d'écriture : le produit de cession a vocation à compléter la dotation en numéraire du fonds pour l'innovation et l'industrie. La perte des dividendes en numéraire reçus au titre de ces participations affectera les recettes non fiscales du budget général.

Pour autant, ces cessions accentueront encore davantage la concentration du portefeuille de l'État actionnaire , sans abonder durablement les réserves du compte, qui atteignent un niveau exceptionnellement bas depuis sa création.

1. Une performance du portefeuille fortement dégradée

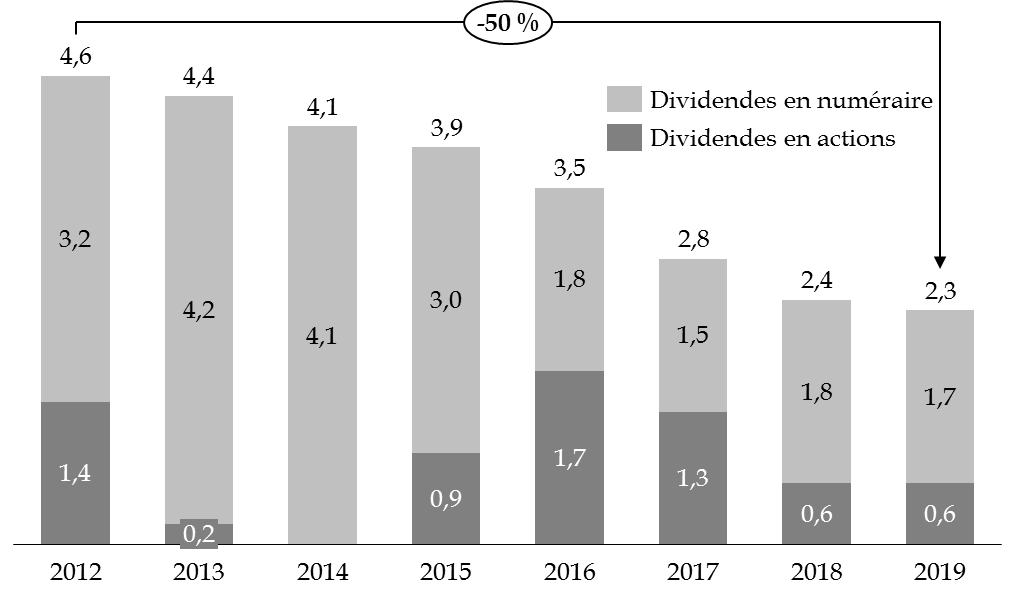

De façon immédiate, l'attrition du portefeuille de l'État actionnaire se traduit par une forte diminution des dividendes qu'il reçoit : depuis 2012, ils ont été divisés par deux , comme l'illustre le graphique ci-après.

Cette tendance est appelée à se poursuivre au cours des prochaines années, sous l'effet de deux facteurs :

- le versement en action du dividende EDF (cf. infra ), étant donné que l'entreprise compte en moyenne pour près du tiers du total des dividendes en numéraire perçus par l'État entre 2012 et 2018 ;

- les cessions de la Française des jeux et, dans l'éventualité où elle prospérait, d'ADP, qui priveront l'État de 20 % du flux annuel de dividendes en numéraire.

Quoique Bruno Le Maire, ministre de l'économie et des finances, puisse y voir un comportement de « rentier » 14 ( * ) , le rapporteur spécial mesure pour sa part les conséquences budgétaires négatives du choix du Gouvernement.

Évolution du montant des dividendes perçus par l'État depuis 2012

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

De façon agrégée, la forte diminution des dividendes résulte de la conjugaison des cessions de participations 15 ( * ) et d'une performance contrastée des entreprises du portefeuille. Les indicateurs proposés pour le compte témoignent ainsi d'une dégradation continue de la rentabilité du portefeuille coté de l'État 16 ( * ) depuis 2017.

Évolution de la rentabilité totale du portefeuille de l'État actionnaire

|

2017 |

2018 |

2019 (prévision LFI 2019) |

2019 (prévision actualisée) |

|

|

Rentabilité totale |

18,25 % |

12,9 % |

5 % |

0 % |

Source : commission des finances du Sénat, à partir des documents budgétaires

Entre le 30 juin 2018 et le 30 juin 2019, la valeur du portefeuille de l'État actionnaire a reculé de près de 3 %, alors que l'indice CAC 40 a enregistré une hausse de plus de 4 %.

Le Gouvernement fait valoir que cette sous-performance reflète le biais sectoriel du portefeuille coté de l'État actionnaire, dont l'énergie représente près de la moitié. Néanmoins, une analyse plus fine suggère que la dégradation de la valeur du portefeuille de l'État actionnaire s'explique principalement par les difficultés propres au secteur énergétique français . Comme le détaille le tableau ci-après, le cours de bourse des autres entreprises énergétiques européennes s'est fortement apprécié au cours des derniers mois, progressant de 16 %, au-delà de l'indice CAC 40.

Le biais sectoriel du portefeuille de l'État actionnaire aurait donc dû influencer positivement sur sa performance.

Comparaison de l'évolution de la valeur des entreprises énergétiques françaises par rapport à un parangonnage européen

(en %)

|

Valeur

|

Valeur

|

Évolution

|

|

|

E.ON |

10,66 |

10,8 |

1% |

|

Enel |

4,76 |

6,19 |

30% |

|

Gas Natural |

22,72 |

23,94 |

5% |

|

Iberdrola |

6,62 |

8,84 |

34% |

|

RWE |

19,52 |

21,8 |

12% |

|

Moyenne du parangonnage |

- |

- |

16% |

|

EDF |

11,71 |

11,09 |

- 5% |

|

Engie |

13,13 |

13,34 |

2% |

|

Moyenne des valeurs françaises |

- |

- |

- 2% |

Source : commission des finances du Sénat (d'après Yahoo ! Finance)

2. Le choix logique de percevoir à nouveau le dividende d'EDF en actions

Face aux difficultés auxquelles EDF est confronté, lors du conseil d'administration du 14 février 2019, l'État a décidé d'opter pour la perception de son dividende en actions au titre du solde de 2018 et des exercices 2019 et 2020.

Ce choix est motivé par l'objectif de préserver la trésorerie et de consolider les fonds propres de l'entreprise, alors que les perspectives de flux de trésorerie du plan de moyen terme de l'entreprise pour la période de 2019 à 2022 sont fortement dégradées. Pour mémoire, une telle décision avait déjà été prise entre 2015 et 2017 pour accompagner la refondation de la filière nucléaire française.

Cette orientation s'inscrit par ailleurs dans un contexte plus large de réflexions sur l'avenir de l'entreprise dans le cadre de la mise en oeuvre de la programmation pluriannuelle de l'énergie présentée en novembre 2018. C'est un véritable « mur » d'investissements qui s'annonce pour EDF, appelé à poursuivre l'exploitation nucléaire et à investir massivement dans les énergies renouvelables et le stockage. Aussi le Gouvernement a-t-il demandé à la direction d'EDF de soumettre des propositions sur la façon dont l'entreprise pourrait y faire face, ce qui donnera lieu à un rapport dont la remise, prévue à la fin de l'année 2019, a été décalée au premier semestre 2020. Le « projet Hercule », selon la désignation choisie, pourrait conduire à différencier deux entités, l'une regroupant les activités nucléaires et l'autre consacrée aux renouvelables et à la distribution, au sein d'un groupe intégré.

La question essentielle tient au prix de l'énergie nucléaire , dans le cadre de l'accès régulé à l'électricité nucléaire historique (ARENH). Ce dispositif, introduit en 2011 par la loi du 7 décembre 2010 dite « NOME » 17 ( * ) , avait pour objectif d'augmenter la concurrence sur le marché de distribution d'électricité. Il permet, jusqu'en 2025, aux fournisseurs alternatifs d'accéder à l'électricité nucléaire produite par EDF 18 ( * ) en un prix régulé garanti fixé à 42 euros du mégawatheure. Pour EDF, la difficulté tient à l'asymétrie du système, qui s'apparente à une option d'achat garantie sans tenir compte des cours du marché.

La réforme de la régulation doit être négociée avec la Commission européenne, selon un processus au long cours.

|

Dividendes en titres ou en numéraire :

En application de l'article 3 de la loi organique relative aux lois de finances du 1 er août 2001, les dividendes en numéraire sont versés au budget général de l'État, et non au compte d'affectation spéciale. Dans la mesure où leur versement se traduit par un encaissement budgétaire, les dividendes en numéraire ont donc un impact positif tant sur le solde budgétaire que sur le déficit au sens de Maastricht. A l'inverse, les dividendes en actions sont affectés au compte spécial. Du fait de la nature mobilière de ces dividendes, leur versement n'améliore pas le solde budgétaire de l'État. Toutefois, si « recevoir des dividendes sous formes de titres ne se traduit pas par un encaissement budgétaire », cette opération « constitue pourtant bien une recette au sens du Système européen des comptes ». En effet, que le dividende soit versé en numéraire ou en actions ne modifie en rien le besoin de financement des administrations publiques, l'État actionnaire recevant dans les deux cas un actif financier de même valeur. Lorsque l'Insee corrige le résultat d'exécution des lois de finances pour obtenir le déficit de l'État au sens de Maastricht, les dividendes versés en actions font donc l'objet d'un retraitement. Dès lors, d'un point de vue maastrichtien, il est indifférent pour l'État actionnaire de percevoir un dividende en actions ou en numéraire. Source : commission des finances du Sénat |

3. Un portefeuille appelé à devenir toujours plus rigide et concentré

Les opérations prévues par la loi « Pacte » concrétisent la doctrine de l'État actionnaire définie par l'exécutif dès 2017, autour de trois motifs d'intervention en capital au sein :

- d'entreprises stratégiques contribuant à la souveraineté de notre pays - essentiellement dans les secteurs de la défense et du nucléaire ;

- d'entreprises participant à des missions de service public ou d'intérêt général national ou local, pour lesquelles l'État ne détient pas de leviers non actionnariaux suffisants pour préserver les intérêts publics ;

- d'entreprises pour lesquelles il existe un risque systémique.

Cette doctrine se traduit par une « respiration » du portefeuille de l'État actionnaire, selon le terme choisi par le Gouvernement pour qualifier son attrition. Les deux premiers motifs d'intervention reflètent surtout la très forte rigidité qui caractérise le portefeuille de participations détenues par l'État, dans la mesure où ces participations n'ont pas vocation à être cédées.

Au-delà des débats qui ont eu lieu lors de l'examen de la loi « Pacte », le rapporteur spécial considère que ce recentrage provoque une double mutation de l'État actionnaire :

- d'une part, la mission de l'Agence des participations de l'État sera affectée par la concentration toujours plus marquée du portefeuille sur les valeurs énergétiques, à rebours du principe cardinal de diversification de tout portefeuille et dans un contexte où des investissements colossaux seront nécessaires pour préparer et accompagner la transition énergétique ;

- d'autre part, les capacités financières autonomes de l'État actionnaire seront durablement amoindries, le rapprochant de facto de l'État gestionnaire , au risque d'assujettir l'indispensable vision stratégique aux contingences budgétaires annuelles.

Jusqu'à présent, des cessions ponctuelles de participations ne répondant pas à des impératifs de souveraineté ou de mission de service public ont permis de répondre aux besoins de financements constatés en vue de procéder à des montées au capital ou d'accompagner une entreprise dans sa mutation. Demain, un tel modèle de financement sera caduque : ayant concentré son portefeuille sur des participations qu'il ne peut ou ne veut pas céder, l'État actionnaire dépendra quasi exclusivement de versements du budget général. L'Agence des participations de l'État devra s'adapter à ce nouveau contexte.

Il s'agit à n'en pas douter d'un paradoxe, alors que le Gouvernement défend son projet de cessions comme un moyen de préparer l'avenir grâce au fonds pour l'innovation et l'industrie (cf. infra ).

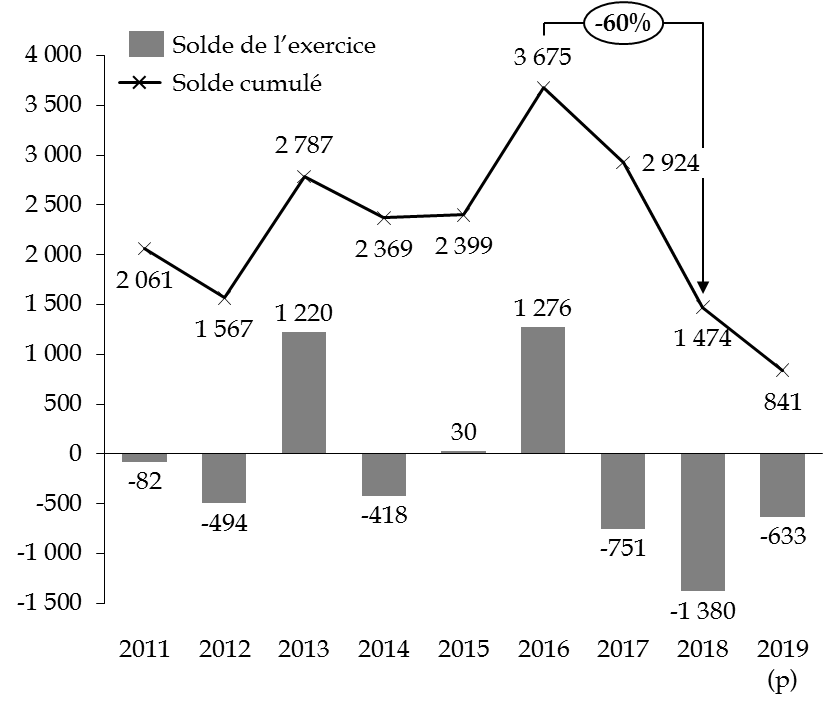

De ce point de vue, plus qu'une « respiration », les mouvements sur le compte s'apparentent davantage à un dernier souffle. Le graphique ci-après l'illustre : l'assèchement du solde cumulé initié en 2017 devrait se poursuivre, l'emportant à un niveau exceptionnellement faible .

Exécution du compte et évolution du solde cumulé depuis 2011

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

4. La contribution au désendettement : une pause s'impose

Outre les opérations en capital de l'État, retracées sur le programme 731, le compte porte également des contributions au désendettement des administrations publiques par l'intermédiaire du programme 732.

Affecter une partie des produits de cession au désendettement correspond à un objectif de responsabilité, qui relève toutefois essentiellement du symbole. Il doit à cet égard être rappelé qu'une cession n'a, per se , aucun impact sur le déficit public au sens de Maastricht, dans la mesure où elle ne modifie pas le besoin de financement des administrations publiques. En revanche, l'affectation du produit encaissé à la Caisse de la dette publique permet de réduire le niveau d'endettement au sens de Maastricht, celle-ci étant exprimée en dette brute.

Alors que la dette publique tutoie le seuil hautement symbolique des 100 % du PIB, la tentation peut être forte pour le Gouvernement de décider d'affecter une partie des produits de cession au désendettement . Le tableau ci-après présente les prévisions du Gouvernement pour l'évolution du ratio de dette publique.

Évolution du ratio de dette publique

(en pourcentage du PIB)

|

2016 |

2017 |

2018 |

2019 (p) |

2020 (p) |

|

98 % |

98,4 % |

98,4 % |

98,8 % |

98,7 % |

Source : commission des finances du Sénat, à partir des documents budgétaires

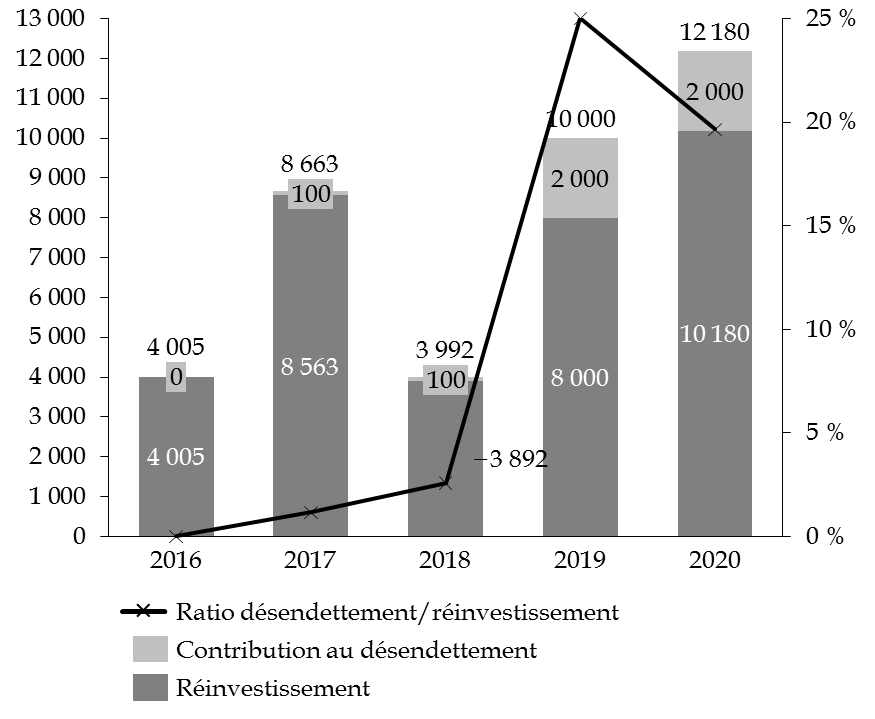

Nul doute que la très forte mobilisation du compte au service du moindre endettement de l'État à laquelle le Gouvernement entend procéder en 2019 et en 2020 doit être lue à l'aune de ces projections, comme l'illustre le graphique ci-après. La contribution au désendettement de deux milliards d'euros prévue en 2020 équivaut à près de 0,1 point de PIB, soit exactement le reflux de dette publique espéré entre 2019 et 2020. Encore ce montant n'inclut-il pas l'effet indirect sur la dette publique du fonds pour l'innovation et l'industrie, mis en valeur par le rapporteur spécial l'an dernier 19 ( * ) .

Le ratio de désendettement/réinvestissement que le Gouvernement vise le porterait à des niveaux inédits depuis le plan de privatisations conduit au milieu des années 2000.

Depuis 2016 : le compte du moindre endettement de l'État

(en millions d'euros - échelle de gauche)

NB : montants prévisionnels pour 2019 et 2020.

Source : commission des finances du Sénat

Le Gouvernement s'apprête donc à faire fi des considérations patrimoniales pour tenir un objectif symbolique .

Dans un contexte durable de taux exceptionnellement faibles, permettant à l'État de s'endetter à moindre coût, il s'agit d'un choix contraire à toute logique économique . En 2016, alors ministre de l'économie, de l'industrie et du numérique, Emmanuel Macron en aboutissait d'ailleurs à la même conclusion devant la commission des finances du Sénat, soulignant que « l'objectif de contribution au désendettement doit demeurer mais, patrimonialement, ce serait se tirer une balle dans le pied que d'utiliser le capital du compte d'affectation spéciale pour se désendetter » 20 ( * ) .

De Bercy à l'Élysée, l'approche a, semble-t-il, évolué, sans que le contexte macroéconomique ait été sensiblement modifié entretemps.

C'est pourquoi le rapporteur spécial estime que l'intérêt patrimonial doit prévaloir : il importe de marquer une pause dans la contribution au désendettement de l'État, et de restaurer ainsi le solde cumulé du compte à un niveau prudentiel.

* 14 Lors de l'examen du projet de loi « Pacte » à l'Assemblée nationale, Bruno Le Maire a ainsi déclaré : « Pourquoi faisons-nous ces privatisations ? Parce que nous voulons investir dans l'avenir et que nous pensons que le rôle de l'État, ce n'est pas, comme vous le dites, de toucher des dividendes et de se comporter comme un rentier, mais de prévoir l'avenir de nos enfants en finançant les innovations de rupture et les investissements dans les nouvelles technologies dont nous aurons besoin demain pour garantir notre souveraineté technologique ». Assemblée nationale, compte-rendu de la première séance du mercredi 3 octobre 2018.

* 15 Ainsi que des titres dont l'État a doté l'EPIC Bpifrance pour compléter la dotation du fonds pour l'innovation et l'industrie.

* 16 Schématiquement, la rentabilité d'un investissement boursier peut être évaluée en faisant la somme, rapportée au prix d'achat de l'action, de la plus ou moins-value en capital, qui correspond à la différence entre le prix d'achat du titre et son cours actuel, et des revenus de détention, à savoir les revenus perçus par l'investisseur en tant qu'actionnaire.

* 17 Loi n° 2010-1488 du 7 décembre 2010 portant nouvelle organisation du marché de l'électricité.

* 18 Par les centrales historiques d'EDF en service à la date de promulgation de la loi « NOME ».

* 19 Voir l'annexe 21 au tome III du rapport général n° 147 (2018-2019) sur le projet de loi de finances pour 2019, Victorin Lurel, fait au nom de la commission des finances du Sénat, 22 novembre 2018, pp. 19-20.

* 20 Compte rendu de l'audition le 25 mai 2016 d'Emmanuel Macron, ministre de l'économie, de l'industrie et du numérique, devant la commission des finances du Sénat.