D. - Autres dispositions

ARTICLE 36

(Art. L 131-8, L.

225-1-1, L 241-2 et L. 241-11 du code de la sécurité

sociale ; art. L 6243-2, L. 6325-16 et L. 6325-17 du code du

travail ; art. L 741-16 et L. 741-5 du code rural et de la pêche

maritime ; art. 20 de la loi n° 2013-1203 du 23 décembre

2013 de financement de la sécurité sociale pour 2014 ; art.

116 de la loi n° 2017-1837 du 30 décembre 2017 de finances

pour 2018.)

Relations financières entre l'État et la

sécurité sociale

. Commentaire : le présent article, tirant les conséquences de la rénovation des relations financières entre l'État et la sécurité sociale, prévoit un transfert de 36,3 milliards d'euros de l'État vers la sécurité sociale, en contrepartie des pertes de recettes résultant notamment de la bascule du CICE en allègements de cotisations, de l'effet en année pleine de la suppression des cotisations salariales chômage, et du transfert du produit des prélèvements sociaux sur le capital à l'État.

I. LE DROIT EXISTANT

A. LES RELATIONS FINANCIÈRES ENTRE L'ÉTAT ET LA SÉCURITÉ SOCIALE

1. Des flux multiples

Les relations financières entre l'État et la protection sociale recouvrent de multiples objets , qui entraînent, selon les cas, des flux de nature fiscale ou budgétaire , en particulier concernant la sécurité sociale : versement par l'État en tant qu'employeur de « cotisations » pour ses personnels, participation de l'État au financement de prestations ou de politiques publiques gérées par la sécurité sociale, compensation d'allègements de cotisations sociales ou encore affectations d'impôts ou de taxes venant compléter les cotisations, qui constituent la recette naturelle de la sécurité sociale.

2. Un principe général de compensation par l'État de toute mesure affectant les recettes ou les charges de la sécurité sociale

Dès lors que les exonérations et les allègements résultent de politiques décidées par l'État, leur compensation est nécessaire pour éviter des transferts de charges entre l'État et les organismes de sécurité sociale . Le principe de compensation des exonérations de cotisations sociales par l'État est régi par l'article L. 131-7 du code de la sécurité sociale , au terme duquel l'État doit compenser intégralement aux régimes de sécurité sociale concernés :

- toute mesure de réduction ou d'exonération de cotisation , « pendant toute la durée de leur application » . Cette règle concerne également toute mesure de réduction ou d'abattement d'assiette ;

- tout transfert de charges opéré entre l'État et les régimes et organismes de protection sociale .

Conformément au IV de l'article LO. 111-3 du même code , seules les lois de financement de la sécurité sociale peuvent déroger au principe général de compensation . En 2018, les dispositifs d'allègements généraux de cotisations sociales et les mesures d'exonérations ciblées représentent un montant total estimé à 38,7 milliards d'euros pour l'ensemble des régimes obligatoires de sécurité sociale, en hausse de 2 % par rapport à 2017. Le montant des exonérations ciblées est évalué à 7,1 milliards d'euros, dont 0,9 milliard d'euros de mesures non compensées.

En outre, l'article L. 131-7 précité liste un certain nombre d'exceptions au principe général de compensation intégrale à l'euro l'euro , parmi lesquelles les allègements généraux de cotisations patronales de sécurité sociale mais aussi les principales mesures du Pacte de responsabilité et de solidarité. Ces mesures font pourtant bien l'objet d'une compensation par l'État mais celle-ci n'est pas effectuée à l'euro l'euro. En d'autres termes, aucune dette de l'État n'est constatée si la perte de recettes est supérieure à la prévision initiale - ce qui correspond à une dérogation au principe de compensation de droit commun.

3. Les différentes modalités de compensation utilisées

Les compensations de l'État aux organismes de sécurité sociale prennent généralement l'une des trois formes suivantes :

- l'affectation d'un panier de recettes fiscales . Il s'agit de la modalité la plus largement utilisée par le passé, notamment pour les allègements généraux de cotisations sociales en faveur des bas salaires. Les recettes fiscales affectées sont réparties entre branches selon des clefs définies par arrêté. Toutefois, les dynamiques propres à chacune des taxes peuvent induire des évolutions différentes des recettes affectées et ne reflètent donc pas nécessairement la dynamique des exonérations ;

- l'affectation de fractions de TVA nette . Afin de limiter le nombre de recettes « partagées » entre l'État et la sécurité sociale, depuis plusieurs années l'affectation de fractions de TVA nette est privilégiée à celle de « paniers » de différentes recettes. En 2018, une fraction de 5,99 % de TVA nette a été affectée par l'État à la sécurité sociale, contre 7,03 % en 2017.

- le versement de dotations budgétaires imputées sur les missions concernées par la politique dont relèvent les mesures d'exonérations. Il s'agit de la forme de droit commun prévue par l'article L. 131-7 du code de la sécurité sociale.

Plus récemment a été utilisé le transfert de dépenses de la sécurité sociale vers l'État , dans le cadre de la compensation des pertes de recettes issues du Pacte de responsabilité et de solidarité : rebudgétisation, par exemple, des aides personnelles au logement (aides personnalisées au logement - APL-, et allocations de logement familiales - ALF).

Enfin, l'article L. 139-2 du code de la sécurité sociale énonce un principe de neutralité des flux financiers entre l'État et la sécurité sociale . Afin de ne pas avoir d'impact négatif sur la trésorerie des régimes obligatoires de base, les conventions entre l'État et ces derniers ne peuvent prévoir une périodicité supérieure à dix jours pour le versement des sommes dues par l'État.

Fin 2017, l'État présentait une dette nette de 621 millions d'euros vis-à-vis de la sécurité sociale , en forte hausse par rapport au niveau constaté au 31 décembre 2016 (371 millions d'euros).

Pour 2019, dans le cadre de la rénovation des relations financières entre l'État et la sécurité sociale, il a été décidé de maintenir le principe de compensation à l'euro pour les seules exonérations ciblées et de laisser à chacun des sous-secteurs des administrations publiques la prise en charge des baisses de prélèvements obligatoires sur les impositions qui leur sont affectées.

B. LA COMPENSATION OPÉRÉE EN 2018

1. Plusieurs mesures ont entrainé des pertes de recettes pour la sécurité sociale en 2018

Au titre de l'exercice 2018, les mesures suivantes ont eu un impact sur l'équilibre financier des comptes de la sécurité sociale :

- la compensation de mesures non pérennes instaurées en 2017 , avec deux dispositifs ponctuels (le prélèvement des ressources mises en réserve au sein de la section III du fonds de solidarité vieillesse et la modification de la période d'imposition de la taxe sur les véhicules de société) ayant été comptabilisés en réduction du montant à compenser pour 879 millions d'euros .

- la suppression de la contribution supplémentaire à la contribution sociale de solidarité (C3S), dont le rendement, affecté à l'assurance maladie, devait s'élever à 400 millions d'euros.

- la suppression de cofinancements État-sécurité sociale à hauteur de 150 millions d'euros , incluant notamment la suppression de la subvention de l'État à l'Agence de la biomédecine et de la participation de l'État à la prise en charge des frais de santé des personnes écrouées ;

- les transferts des missions de l'Agence nationale de l'évaluation et de la qualité des établissements et services sociaux et médicosociaux (ANESM) à la sécurité sociale, la suppression des financements de l'ANESM par la Caisse nationale de solidarité et d'autonomie (CNSA) et l'État, de l'École des hautes études en santé publique (EHESP) par l'État, la recentralisation de politiques sanitaires jusqu'ici exercées par certains départements et désormais financées par l'assurance maladie via le fonds d'intervention régional (FIR), entrainant une majoration des dépenses de la sécurité sociale de 162 millions d'euros .

- l'harmonisation des frais d'assiette et de recouvrement (FAR) appliqués aux impositions recouvrées par l'État pour le compte de la sécurité sociale résultant en une perte de recettes de 150 millions d'euros.

2. L'augmentation de 1,7 point du taux de CSG a procuré 22,4 milliards d'euros de recettes supplémentaires, dont 5,9 milliards d'euros restitués à l'État

Par ailleurs, en contrepartie d'une hausse de 1,7 point du taux de contribution sociale généralisée (CSG), l'article 8 de la loi de financement de la sécurité sociale pour 2018 a supprimé en deux temps, au cours de l'année 2018, des cotisations salariales d'assurance maladie et de chômage pour les salariés du secteur privé .

S'appliquant aux revenus d'activité, de remplacement, (à l'exception des indemnités journalières, des allocations chômage et des pensions de retraite et d'invalidité actuellement exonérées de CSG ou assujetties au taux réduit), du patrimoine et des jeux, l'augmentation du taux de CSG a généré un surcroît de recettes de 22,4 milliards d'euros.

Alors que la hausse du taux de CSG est devenue effective à compter du 1 er janvier, la baisse des cotisations salariales s'est décomposée en deux temps, au cours de l'année 2018.

- d'une part, la totalité de la cotisation salariale d'assurance maladie (soit 0,75 %) et 1,45 des 2,40 points de contribution d'assurance chômage ont été supprimés au 1 er janvier 2018 ;

- d'autre part, au 1 er octobre 2018, 0,95 point supplémentaire de la contribution salariale d'assurance chômage a été supprimé.

L'exonération de la contribution salariale d'assurance chômage, de 2,40 % à compter d'octobre 2018, a entrainé une perte de recettes de 9,4 milliards d'euros pour l'Union nationale interprofessionnelle pour l'emploi dans l'industrie et le commerce (Unédic). Celle-ci serait compensée à l'euro l'euro par l'Agence centrale des organismes de sécurité sociale.

De la suppression au 1 er janvier 2018 de la cotisation salariale maladie a résulté une perte de recettes pour la sécurité sociale de 4,7 milliards d'euros .

En outre, dans la mesure où les travailleurs indépendants n'acquittent pas de cotisations salariales ni de cotisations d'assurance chômage, une autre modalité de compensation a été prévue en loi de financement pour 2018 : il s'agit d'une part d'une diminution de 2,15 points du taux de cotisations d'allocations familiales pour tous les travailleurs indépendants, et d'autre part, d'un renforcement de l'exonération dégressive des cotisations d'assurance maladie et maternité. Cette mesure a entraîné une perte de recettes de 1,9 milliard d'euros pour la sécurité sociale.

Au total, les mesures adoptées à l'article 8 de la loi de financement pour 2018 se sont traduits par un excédent de 5,4 milliards d'euros pour la sécurité sociale.

Hors la non-compensation par l'État de la baisse des cotisations maladie des exploitants agricoles, le surplus aurait été porté à 5,9 milliards d'euros. Ces 5,9 milliards d'euros ont été restitués à l'État.

Évaluation du bilan du dispositif hausse de CSG / baisse de cotisations salariales

(en milliards d'euros)

|

Hausse du taux de CSG |

22,4 |

|

Baisse des cotisations salariales maladie |

-4,7 |

|

Baisse des cotisations salariales chômage compensée par l'Acoss |

-9,4 |

|

Baisse des cotisations des travailleurs indépendants |

-2,3 |

|

Mesures de compensation dans la fonction publique |

-0,6 |

|

Impact sécurité sociale |

5,4 |

|

Autres effets (dont non compensation des baisses de cotisations sur les exploitants agricoles) |

0,47 |

|

Transfert à l'État au titre de la mesure CSG |

5,9 |

Source : commission des finances du Sénat, d'après l'annexe 10 du projet de loi de financement pour 2018

Tableau récapitulatif des mesures en 2018

(en millions d'euros)

|

Mesures concernant la sécurité sociale |

Mesures concernant l'État |

||||

|

Surplus de recettes affectées lié à la hausse de la CSG / suppression et exonération de cotisations |

+ 5 885 |

||||

|

Mise en oeuvre des frais d'assiette et de recouvrement sur les impôts recouvrés par l'État pour la sécurité sociale |

- 150 |

Mise en oeuvre des frais d'assiette et de recouvrement sur les impôts recouvrés par l'État pour la sécurité sociale |

+ 150 |

||

|

Mesures de transfert |

- 162 |

Mesures de transfert |

+ 133,8 |

||

|

Financement de l'Agence de la biomédecine Financement de l'EHESP Couverture santé des personnes écrouées Fusion HAS-ANESM Recentralisation compétences sanitaires FIR Emploi mis à la disposition de la DGOS Prise en charge par les ARS des conseillers techniques régionaux en soins infirmiers Financement par l'État de 80 postes de CCU-MG |

- 14 - 9 - 136 - 1 - 2 + 0,2 + 3 +2 |

Couverture santé des personnes écrouées Fusion HAS-ANESM Recentralisation compétences sanitaires FIR Emploi mis à la disposition de la DGOS Prise en charge par les ARS des conseillers techniques régionaux en soins infirmiers Financement par l'État de 80 postes de CCU-MG |

+ 136 + 1 + 2 - 0,2 - 3 - 2 |

||

|

Mesures décidées en lois financières 2016-2017 |

- 1 279 |

||||

|

Modification période d'imposition de taxe sur les véhicules de sociétés (TVS) Prélèvement sur les ressources FSV Acompte de C3S |

- 160 - 719 - 400 |

||||

|

Transferts de recettes |

- 4 299 |

Transferts de recettes |

+ 4 299 |

||

|

Transfert du prélèvement de solidarité Minoration de la fraction de TVA |

- 2 567 - 1 732 |

Transfert du prélèvement de solidarité Minoration de la fraction de TVA |

+ 2 567 + 1 732 |

||

|

TOTAL net |

0 |

TOTAL net |

+ 4 583 |

||

Source : commission des finances du Sénat, d'après l'évaluation préalable du présent article annexée au projet de loi de finances pour 2018

La loi de financement de la sécurité sociale pour 2018 a organisé un transfert de recettes d'un montant de 4,3 milliards d'euros de la sécurité sociale vers l'État , afin de tenir compte :

- des transferts État-sécurité sociale précédemment décrits ;

- de la compensation nécessaire en 2018 des mesures non pérennes instaurées en 2017 ;

- du surplus de recettes pour la sécurité sociale résultant de la baisse des cotisations sociales en contrepartie de l'augmentation du taux de CSG .

Ce transfert de recettes s'est traduit par l'adoption de deux mesures :

- le transfert des recettes du prélèvement de solidarité , estimées à 2,6 milliards d'euros pour 2018, du Fonds de solidarité vieillesse (FSV) vers l'État ;

- une diminution de la fraction de TVA affectée à la Caisse nationale d'assurance maladie des travailleurs salariés, de 7,03 % à 0,35 % ;

Par ailleurs, la loi de financement de la sécurité sociale pour 2018 a prévu l'affectation de 5,64 % du rendement de la TVA à l'ACOSS pour 2018, afin de compenser la perte de recettes pour l'Unédic résultant de l'exonération de la contribution salariale d'assurance chômage.

Enfin, le projet de loi de financement pour 2019 prévoit la non-compensation par l'État de la perte pour la sécurité sociale liée au crédit d'impôt sur la taxe sur les salaires en 2018. Cette perte dégraderait de 0,7 milliard d'euros le solde du régime général et du FSV en 2018.

II. LE DISPOSITIF PROPOSÉ

A. LA RÉNOVATION DES RELATIONS FINANCIÈRES ENTRE L'ÉTAT ET LA SÉCURITÉ SOCIALE

L'article 27 de la loi de programmation des finances publiques pour les années 2018 à 2022 682 ( * ) a prévu que le Gouvernement remette au Parlement un rapport sur la rénovation des relations financières entre l'État et la sécurité sociale , avant la fin du premier trimestre 2018. Celui-ci devait préciser les modalités concrètes de participation de la sécurité sociale au redressement des finances publiques .

Dans ce cadre, le Gouvernement a confié à MM. Christian Charpy et Julien Dubertret une mission préparatoire de réflexion donnant lieu à la remise d'un rapport au Parlement le 8 octobre dernier.

Ce rapport 683 ( * ) préconise, pour l'avenir, un partage entre l'État et la sécurité sociale du coût des baisses de prélèvements obligatoires en fonction de l'affectation de ces derniers, sans qu'il soit nécessaire ensuite de procéder à des transferts de compensation dans un sens ou dans l'autre. Il répond ainsi au souhait du Gouvernement de faire évoluer les modalités d'application du principe de compensation intégrale des pertes de la sécurité sociale .

Les nouvelles relations financières entre l'État et la sécurité sociale s'articuleraient autour de trois principes :

- une prise en charge intégrale par l'État des exonérations spécifiques de cotisations, par crédits budgétaires, pour compenser les pertes de recettes de la sécurité sociale (voir infra ) ;

- une simplification des transferts financiers, et notamment une rationalisation des recettes fiscales de la sécurité sociale , en restituant à l'État l'ensemble des recettes qui ne sont ni des cotisations sociales ou de la CSG, ni des recettes visant à se substituer à des cotisations, ni des taxes comportementales ou constitutives de leviers directs sur les politiques de sécurité sociale. Les recettes réaffectées au budget de l'État auraient vocation à être compensées par un transfert de TVA ;

- une solidarité financière entre les deux sphères, impliquant le partage des baisses de la fiscalité, dans le contexte d'un retour durable à l'équilibre de la sécurité sociale, du maintien d'un déficit budgétaire de l'État élevé et d'un renforcement des dispositifs d'allègement du travail. Les baisses de prélèvements obligatoires seraient assumées à la fois par l'État et la sécurité sociale sans donner lieu à des compensations croisées.

Le présent article et l'article 19 du projet de loi de financement de la sécurité sociale mettent en oeuvre ces principes comme suit :

- les pertes de recettes résultant de mesures adoptées en loi de financement de la sécurité sociale pour 2018 seront intégralement compensées par l'État ;

- après leur refonte pour tenir compte des nouveaux allègements généraux, les exonérations spécifiques de cotisations seront toujours prises en charge par l'État (par crédits budgétaires) ;

- les baisses de prélèvements obligatoires décidées en lois financières pour 2019 ne donneront pas lieu à compensation ;

- les mesures de transfert entre l'État et la sécurité sociale donneront lieu à l'affectation d'une fraction de TVA supplémentaire ;

B. LES PERTES DE RECETTES DE LA SÉCURITÉ SOCIALE RÉSULTANT DE MESURES ADOPTÉES EN LOI DE FINANCEMENT POUR 2018 SONT INTÉGRALEMENT COMPENSÉES PAR L'ÉTAT

Le principe de compensation demeure inscrit dans les textes et sera appliqué pour les mesures adoptées en lois de financement de la sécurité sociale pour 2018.

1. La perte de recettes résultant de la suppression des cotisations salariales d'assurance chômage est compensée de manière pérenne par l'affectation d'une fraction de CSG à l'Unédic

L'effet en année pleine de la suppression des cotisations salariales d'assurance chômage décidée en loi de financement pour 2018 conduit en 2019 à de nouvelles pertes pour la sécurité sociale ainsi que pour l'Unédic.

a) La compensation opérée en 2018 revêtait un caractère transitoire

L'article 8 de la loi de financement pour 2018 a supprimé la cotisation salariale d'assurance maladie et réduit en deux temps la cotisation salariale chômage (exonération partielle de 1,45 point au 1 er janvier puis totale, soit 2,4 points, au 1 er octobre) en contrepartie de la hausse de la CSG de 1,7 point.

Selon l'évaluation préalable du projet de loi de financement pour 2019, l'exonération de la contribution salariale d'assurance chômage de 1,40 % à compter du 1 er octobre 2018, devrait entrainer une perte de recettes de 9,9 milliards d'euros pour l'Unédic. En année pleine, la perte de recettes s'élèverait à 14 milliards d'euros , soit 4,1 milliards d'euros supplémentaires .

En loi de financement pour 2018, la suppression des cotisations salariales d'assurance chômage a donné lieu à une « compensation » par l'ACOSS, financée par l'affectation à l'agence d'une fraction de TVA de 5,59% 684 ( * ) . Comme votre rapporteur général l'avait relevé dans son rapport sur le projet de loi de finances pour 2018, cette prise en charge présentait l'inconvénient de faire peser sur la sécurité sociale le poids d'un éventuel écart entre les recettes de TVA affectées à l'ACOSS et le coût des exonérations de cotisations d'assurance chômage. Cette solution avait donc vocation à demeurer transitoire, dans l'attente de futures réformes sur la gouvernance de l'Unédic et l'avenir de l'assurance chômage.

b) Un nouveau schéma de compensation plus lisible en 2019

L'article 19 du présent projet de loi prévoit le transfert d'une fraction de CSG de 1,45 point, soit 14 milliards d'euros, de la Caisse nationale d'assurance maladie des travailleurs salariés (CNAMTS) à l'Unédic pour compenser de manière pérenne les pertes de recettes résultant de la suppression des cotisations salariales d'assurance chômage en 2018.

La compensation de cette perte de recettes de CSG se ferait par le biais de deux vecteurs :

- le transfert de la fraction de 5,59 points de TVA affectée à l'ACOSS en 2018 (9,9 milliards d'euros) ;

- l'affectation d'une fraction supplémentaire de TVA de 2,77 % (4,1 milliards d'euros), destinée à tenir compte du coût de la mesure en année pleine.

L'opération serait neutre financièrement pour la sécurité sociale.

Compensation de la bascule CSG / cotisations salariales

(en milliards d'euros)

|

CNAM |

ACOSS |

UNEDIC |

|

|

Situation avant transferts |

0 |

9,9 |

- 14 |

|

Transfert d'une fraction de recette de CSG-activité (1,45%) |

- 14 |

+ 14 |

|

|

Réaffectation à la CNAM du produit de la fraction de TVA affectée à l'ACOSS en 2018 (5,59) |

+ 9,9 |

- 9,9 |

|

|

Affectation d'une fraction supplémentaire de TVA à la CNAM (2,77%) |

+ 4,1 |

||

|

Impact en année pleine |

0 |

0 |

0 |

Source : commission des finances du Sénat, d'après les données de l'annexe 6 au projet de loi de financement de la sécurité sociale pour 2019

2. L'État compense la bascule du CICE en baisse de charges par l'affectation d'une fraction de TVA supplémentaire à la sécurité sociale

L'article 9 de la loi de financement de la sécurité sociale pour 2018 a transformé le crédit d'impôt pour la compétitivité et l'emploi (CICE) et le crédit d'impôt sur la taxe sur les salaires (CITS) en réduction de cotisations sociales employeurs , pour les réductions versées à compter du 1 er janvier 2019. Cette réduction se décompose comme suit :

- une réduction des cotisations d'assurance maladie de 6 points pour les rémunérations inférieures à 2,5 SMIC (soit un passage de 13 % à 7 %) ;

- un renforcement des allègements généraux , qui passent de 28,6 points à 32,6 points au niveau du SMIC pour les entreprises de plus de 20 salariés. Ces taux correspondent à une exonération totale des cotisations de sécurité sociale au niveau du SMIC (à l'exception de la cotisation AT-MP), puis dégressive jusqu'à 1,6 SMIC ;

Le projet de loi de financement de la sécurité sociale pour 2019 prévoit une entrée en vigueur de ce dispositif en deux temps :

- au 1 er janvier 2019, la réduction des cotisations d'assurance maladie de 6 points et l'imputation des allègements généraux renforcés sur les cotisations de retraite complémentaire, à hauteur de 6,01 points. Il en résulte une perte de recettes de 22,6 milliards d'euros pour la branche maladie et de 5,1 milliards d'euros pour l'Agirc-Arrco.

- au 1 er octobre 2019, le renforcement des allègements généraux de cotisations sociales à hauteur de 4,05 points de cotisations chômage, qui se traduit par une perte de recettes pour l'Unédic à hauteur de 0,9 milliard d'euros en 2019 et 3,5 milliards d'euros en année pleine.

Ces mesures devraient générer une perte de recettes de 23,4 milliards d'euros pour les administrations de sécurité sociale en 2019. En conséquence, le présent article prévoit l'affectation d'une fraction du produit de la taxe sur la valeur ajoutée à la sécurité sociale, représentant 23,406 milliards d'euros.

Impact financier de la transformation du CICE en allègements de cotisations

(en milliards d'euros)

|

Régimes obligatoires de base et FSV |

Retraites complémentaires AGIRC / ARRCO |

UNEDIC |

Administrations de sécurité sociale |

|

|

Baisse de 6 points du taux de cotisation patronal maladie pour les salaires inférieurs à 1,6 SMIC |

- 22,6 |

- 22,6 |

||

|

Renforcement des allègements généraux |

5,1 |

- 5,1 |

- 0,9 |

- 0,9 |

|

Renforcements allègements généraux + bandeau maladie |

- 17,4 |

- 5,1 |

- 0,9 |

- 23,4 |

Source : commission des finances du Sénat, à partir de l'annexe 4 au projet de loi de financement de la sécurité sociale

À partir de 2020, le coût des allègements généraux de cotisations sera réparti entre l'État et la sécurité sociale (voir infra ).

C. LA REFONTE DES DISPOSITIFS D'EXONÉRATIONS SPÉCIFIQUES DANS LE CADRE DE LA BASCULE CICE NE DONNE PAS LIEU À UNE COMPENSATION INTÉGRALE

a) Après leur refonte, les exonérations spécifiques de cotisations anciennement compensées par l'État feront toujours l'objet d'une prise en charge intégrale

L'article 8 du projet de loi de financement de la sécurité sociale modifie ou supprime plusieurs dispositifs spécifiques d'allègements de charges patronales à l'occasion de la bascule du CICE, dans la mesure où ces derniers deviennent moins attractifs que les allègements généraux.

Ainsi, les contrats de formation en alternance 685 ( * ) (hors contrats dans le secteur public), les structures d'insertion par l'activité économique (associations intermédiaires 686 ( * ) , ateliers et chantiers d'insertion 687 ( * ) ) ainsi que les contrats uniques d'insertion 688 ( * ) bénéficieront désormais des allégements généraux, plus favorables que les dispositifs existants.

Le dispositif spécifique applicable à l'outre-mer est recentré et simplifié , en renforçant le niveau des exonérations pour les plus bas salaires et en réduisant le nombre de barèmes d'exonération de 6 à 2.

L'exonération applicable aux aides à domicile auprès d'une personne fragile employées par un organisme prestataire , actuellement indépendante du niveau de rémunération, sera rationalisée à coût inchangé pour les finances publiques, avec la mise en place d'un barème dégressif permettant de renforcer les effets incitatifs en faveur de l'emploi et une exonération totale jusqu'à 1,1 fois le SMIC.

Les exonérations de cotisations patronales pour l'emploi de travailleurs occasionnels et de demandeurs d'emploi (TO-DE 689 ( * ) ) applicable pour le régime agricole sont supprimées au profit des allègements généraux renforcés de droit commun entrant en vigueur au 1er janvier 2019 pour les entreprises du secteur de la production agricole.

Enfin, les cotisations d'allocations familiales et d'assurance maladie réservées aux employeurs assujettis aux cotisations d'assurance chômage, pour les salariés des régimes spéciaux, seront réduites pour compenser la bascule vers les allègements généraux.

Selon l'évaluation préalable du présent article, le basculement vers les allègements généraux des employeurs bénéficiant jusqu'alors de ces dispositifs spécifiques représenterait un coût net pour les finances sociales de 1,213 milliard d'euros et la modification des barèmes de cotisations applicables aux salariés des régimes spéciaux une perte supplémentaire de 391 millions d'euros de recettes pour la sécurité sociale .

En application du principe posé par l'article L. 131-7 du code de la sécurité sociale, ces dispositifs sont actuellement compensés par l'État à la sécurité sociale, au moyen de crédits budgétaires. Il est donc cohérent que le coût de la bascule de ces dispositifs vers l'allègement général soit également compensé financièrement. La compensation se fera dans le cadre général de l'affectation à la sécurité sociale d'une fraction de TVA significativement accrue.

Coût de la bascule vers l'allègement général des dispositifs spécifiques d'exonérations compensés

(en millions d'euros)

|

Exonération spécifique |

Coût de la bascule |

|

Contrats d'apprentissage |

258 |

|

Contrats de professionnalisation |

5 |

|

Associations intermédiaires |

115 |

|

Ateliers et chantiers d'insertion |

159 |

|

Dispositif LODEOM (outre-mer) |

320 |

|

Travailleurs occasionnels et demandeurs d'emploi dans le secteur agricole (TO-DE) |

356 |

|

TOTAL |

1 213 |

Source : commission des affaires sociales de l'Assemblée nationale

b) Deux modifications ne feront l'objet d'aucune compensation

La compensation de l'État ne concernera que le coût lié à la bascule des dispositifs anciennement compensés. Ne le seront donc pas :

- le coût de la bascule pour les populations concernées par des dispositifs non compensés (contrats aidés du secteur privé) ;

- l'application des réductions de cotisations d'allocations familiales et d'assurance maladie réservées aux employeurs assujettis aux cotisations d'assurance chômage pour les salariés des régimes spéciaux (article 8 du PLFSS) .

D. LE CHOIX DE NE PAS COMPENSER CERTAINES BAISSES DE PRÉLÈVEMENTS OBLIGATOIRES ENTRAINE UNE PERTE DE 2 MILLIARDS D'EUROS POUR LA SÉCURITÉ SOCIALE

Le présent article propose que les baisses de prélèvements obligatoires soient désormais assumées à la fois par l'État et la sécurité sociale , sans donner lieu à des compensations croisées.

Suivant les conclusions du rapport remis au Parlement, en application de l'article 27 de la loi de programmation des finances publiques pour les années 2018 à 2022, le Gouvernement avance que « le retour à l'équilibre de la sécurité sociale permet d'envisager de faire participer la sécurité sociale au financement du coût des allègements généraux de charges , qui lui bénéficient par ailleurs compte tenu de l'effet bénéfique pour l'emploi, et donc pour la masse salariale et les cotisations sociales, de ces allègements ».

Dans la mesure où les exceptions à l'obligation de compensation prévue par l'article L. 131-7 du code de la sécurité sociale ne peuvent être votées qu'en lois de financement 690 ( * ) , l'article 19 du projet de loi de financement pour 2019 énumère les mesures qui ne donneront pas lieu à compensation :

- l'exonération de cotisations salariales sur les heures supplémentaires (article 7 du PLFSS) ;

- la suppression du forfait social au titre de l'intéressement dans les petites et moyennes entreprises et des mesures en faveur de la participation (article 57 du projet de loi PACTE) ;

- la suppression de la taxe sur les farines alimentaires décidée dans le cadre de la suppression des taxes à faible rendement (article 9 du PLF)

- la mesure de lissage des effets de seuil d'assujettissement au taux réduit de CSG sur les revenus de remplacement (article 11 du PLFSS) ;

- l'application des réductions de cotisations d'allocations familiales et d'assurance maladie réservées aux employeurs assujettis aux cotisations d'assurance chômage aux salariés des régimes spéciaux (article 8 du PLFSS) (voir supra ) ;

Ces mesures représentent une perte de recettes de 2 milliards d'euros en 2019 pour la sécurité sociale .

Mesures non compensées en 2019

(en millions d'euros)

|

Baisses de prélèvements obligatoires |

Impact sécurité sociale |

|

Exonérations de cotisations sociales sur les heures supplémentaires |

- 643 |

|

Suppression du forfait social |

- 593 |

|

Suppression de la taxe sur les farines |

- 60 |

|

Lissage des effets de seuil d'assujettissement au taux réduit de CSG sur les revenus de remplacement |

- 350 |

|

Application des réductions de cotisations d'assurance familiales et maladie aux salariés des régimes spéciaux |

- 3093 |

|

TOTAL |

- 2039 |

Source : commission des finances du Sénat, à partir de l'annexe 4 au projet de loi de financement de la sécurité sociale

E. LES NOUVEAUX TRANSFERTS DE CHARGES ENTRE L'ÉTAT ET LA SÉCURITÉ SOCIALE SONT COMPRIS DANS LE CALCUL DE LA FRACTION DE TVA AFFECTÉE AUX RÉGIMES OBLIGATOIRES DE BASE

Le présent article vise également à prendre en compte les conséquences des transferts de charges entre l'État et la sécurité sociale résultant de mesures inscrites en projet de loi de finances et de loi de financement.

1. Les mesures de transfert de dépenses vers l'État

Les transferts de charges de la sécurité sociale vers l'État ont pour conséquence une augmentation des dépenses de l'État de 16 millions d'euros . Ces transferts, présentés dans le tableau infra , donnent lieu à des dépenses en 2019, qui se matérialiseront par l'inscription de crédits budgétaires supplémentaires et doivent donc être traitées en mesures de périmètre. Il s'agit notamment :

- du transfert du contentieux des tribunaux des affaires de la sécurité sociale (TASS) vers les tribunaux de grande instance (TGI) prévu par la loi n° 2016-1547 du 18 novembre 2016 de modernisation de la justice du XXI e siècle ( mission « Justice», programme 166 , « Justice judiciaire ») ;

- du financement sur des crédits du budget général du service public d'information en santé (SPIS) prévu par l'article 1111-1 du code de la santé publique ( mission « Santé », programme 204 « Prévention, sécurité sanitaire et offre de soins ») ;

- du financement, par l'État, du dispositif de médiation dans le cadre de la qualité de vie au travail en milieu hospitalier ( mission « Solidarité, insertion et égalité des chances », programme 124 « Conduite et soutien des politiques sanitaires, sociales, du sport, de la jeunesse et de la vie associative »).

Impact des mesures de transferts de dépenses vers l'État

(en millions d'euros)

|

Mesures |

Impact sécurité sociale |

|

Transfert des compétences des tribunaux des affaires de sécurité sociale (TASS) aux tribunaux de grande instance - dépense de fonctionnement |

+ 9 |

|

Transfert des emplois dans le cadre du transfert du contentieux des TASS vers les TGI |

+ 2 |

|

Service publique d'information en santé (SPIS) |

+ 2 |

|

Transfert vers l'État du dispositif de médiation dans le cadre de la qualité de vie au travail en milieu hospitalier |

+ 3 |

|

Mesures de transfert de dépenses |

+ 16 |

Source : commission des finances du Sénat, à partir de l'annexe 6 au projet de loi de financement de la sécurité sociale

2. Les mesures de transferts de charges pesant sur la sécurité sociale

Les transferts de charges de l'État vers la sécurité sociale entraînent une majoration des dépenses de la sécurité sociale de 14 millions d'euros , auxquels s'ajoute l'harmonisation des frais d'assiette et de recouvrement (FAR) appliqués aux impositions recouvrées par l'État pour le compte de la sécurité sociale, à hauteur de 182 millions d'euros. Au total, les transferts de l'État vers la sécurité sociale génèrent une perte de recettes de 196 millions d'euros pour la sécurité sociale.

Les transferts de l'État à la sécurité sociale proposés en projet de loi de financement et en projet de loi de finances concernent :

- le transfert du produit des amendes forfaitaires sanctionnant la consommation de cannabis pour financer le fonds de lutte contre les addictions liées aux substances psychoactives, créé par l'article 38 du projet de loi de financement ;

- la compensation de la diminution des ressources d'Action Logement Services , découlant de l'article 6 du projet de loi relatif à la croissance et à la transformation des entreprises (PACTE). L'article 52 du présent projet de loi de finances prévoit d'affecter une fraction du produit de la taxe spéciale sur les conventions d'assurance (TSCA) à Action Logement Services, afin de compenser la perte de recettes. Aux termes de l'article 29 du présent projet de loi de finances, l'affectation du produit est plafonnée à hauteur de 140 millions d'euros. L'évaluation préalable du présent article mentionne un impact pour la sécurité sociale de 40 millions d'euros ;

- l'augmentation, en 2019 et 2020, des tarifs du droit de licence pour garantir une partie du financement du fonds de transformation des débitants de tabac pour les industriels, prévue par l'article 64 du projet de loi de finances, qui devrait générer un surcroît de recettes de 36 millions d'euros.

Mesures de transferts vers la sécurité sociale

(en millions d'euros)

|

Mesures |

Impact sécurité sociale |

|

Affectation du produit des amendes cannabis à un fonds de lutte contre les addictions |

- 10 |

|

Compensation des mesures « seuils sociaux » du projet de loi relatif à la croissance et la transformation des entreprises (PACTE) à Action Logement |

- 40 |

|

Fonds de transformation des débitants de tabac |

+ 36 |

|

Frais d'assiette et de recouvrement |

- 182 |

|

Mesures financières pesant sur la sécurité sociale |

- 196 |

Source : commission des finances du Sénat, à partir de l'annexe 6 au projet de loi de financement de la sécurité sociale

F. LES TRANSFERTS DE RECETTES ENTRE L'ÉTAT ET LA SÉCURITÉ SOCIALE

1. Un transfert des prélèvements sociaux sur le capital à l'État neutre d'un point de vue financier pour la sécurité sociale

L'article 19 du projet de loi de financement de la sécurité sociale, suivant les préconisations du rapport Charpy-Dubertret, propose de transférer à l'État le produit de certains prélèvements sociaux sur le capital , dans le double but de rendre plus lisible les relations financières entre l'État et la sécurité sociale et de tirer les conséquences de l'arrêt De Ruyter .

|

CJUE, 26 février 2015, Ministre de

l'Économie et des Finances

Dans cette décision, la Cour de justice de l'Union européenne a remis en cause la faculté de soumettre à des prélèvements affectés à des régimes de sécurité sociale les revenus du capital perçus par des personnes rattachées à un régime de sécurité sociale d'un autre pays membre de l'Union européenne, en raison de l'affectation de ces prélèvements au financement de prestations contributives. La décision du Conseil d'État du 27 juillet 2015 a confirmé la décision de la CJUE. Plusieurs mesures ont été adoptées en lois de financement de la sécurité sociale pour se conformer à cet arrêt : - la loi de financement pour 2016 a affecté le produit des contributions sociales sur les revenus du capital (CSG, CRDS, prélèvement social, contribution de solidarité additionnelle (CSA) et prélèvement de solidarité) au financement exclusif de prestations sociales non contributives (PSNC) prises en charge par le FSV et la Caisse nationale de solidarité pour l'autonomie (CNSA). Les parts de CSG sur les revenus d'activité et de remplacement, de forfait social, de contribution sociale de solidarité (C3S) et de taxe sur les salaires auparavant affectées au FSV ont été transférées aux branches du régime général. Si l'opération est restée neutre sur les recettes de chaque branche, ces transferts ont affecté l'évolution de solde des branches (en particulier du FSV), leur élasticité à la conjoncture et leur dynamisme variant sensiblement ; - la loi de financement pour 2018 a transféré le produit du prélèvement de solidarité sur les revenus du capital du FSV à l'État, pour un montant de 2,6 milliards d'euros. Depuis, dans un arrêt du 31 mai 2018, la Cour administrative d'appel de Nancy, confirmant un jugement du Tribunal administratif de Strasbourg, a malgré ces évolutions législatives déchargé de contributions sociales sur le capital un contribuable résident fiscal en France mais affilié au régime de sécurité sociale suisse. Source : commission des finances du Sénat |

L'article 36 du présent projet de loi de finances entend poursuivre ce mouvement et sécuriser le dispositif, au terme de trois mesures :

- le transfert à l'État du produit du prélèvement social de 4,5 % et de la contribution additionnelle au prélèvement social de 0,3 % ;

- le transfert de 0,7 point du taux de la CSG applicable sur les revenus du capital vers le prélèvement social ; le taux du prélèvement social serait ainsi de 5,2 %, tandis que le taux de la CSG sur le capital serait aligné sur celui de la CSG sur les revenus d'activité (à 9,2 %) ;

- la fusion des prélèvements sociaux réaffectés , pour créer un prélèvement social unique au taux de 7,5 % (dont 0,3 % de contribution additionnelle, 4,5 % de prélèvement social, 2 % de taux de solidarité et 0,7 point de CSG réaffectée). Cette mesure serait neutre pour les finances publiques, les prélèvements sociaux ayant la même assiette et le même affectataire depuis le transfert à l'État en 2018 du prélèvement de solidarité de 2 %.

Selon l'évaluation préalable du présent article, le rendement des prélèvements sociaux sur le capital transférés en 2019 vers l'État s'élèverait à 7,359 milliards d'euros. Le transfert des recettes serait strictement compensé par l'affectation d'une fraction de TVA à la Caisse nationale d'assurance maladie (CNAM) de la sécurité sociale.

La réaffectation des prélèvements sociaux sur le capital à l'État entrainerait une perte de recettes de 5,1 milliards d'euros pour le FSV et 2,3 milliards d'euros pour la CNSA, affectataires de ces recettes. En compensation, une partie du produit de la CSG sur les revenus d'activité sera ainsi affectée à la CNSA, et une partie de la CSG sur les revenus de remplacement au FSV.

Tableau d'équilibre de la réaffectation

des prélèvements sociaux sur le capital à

l'État

(en milliards d'euros)

|

ETAT |

FSV |

CNSA |

CNAM |

|

|

Prélèvement social |

+ 5,9 |

|||

|

Contribution additionnelle au prélèvement social |

+ 0,4 |

|||

|

Transfert de 0,7 point du taux de la CSG applicable aux revenus du capital |

+ 1 |

|||

|

Réaffectation des prélèvements sociaux sur le capital à l'État |

+ 7,4 |

- 5,1 |

- 2,3 |

|

|

Affectation de TVA nette |

- 7,4 |

+ 7,4 |

||

|

Réaffectation de CSG pour compensation de pertes de recettes |

+ 5,1 |

+ 2,3 |

- 7,4 |

|

|

Total mesures |

0 |

0 |

0 |

0 |

Source : commission des finances du Sénat, à partir de l'annexe 6 au projet de loi de financement de la sécurité sociale

2. La fraction de TVA affectée à la sécurité sociale est considérablement majorée pour tenir compte de l'ensemble de mesures adoptées

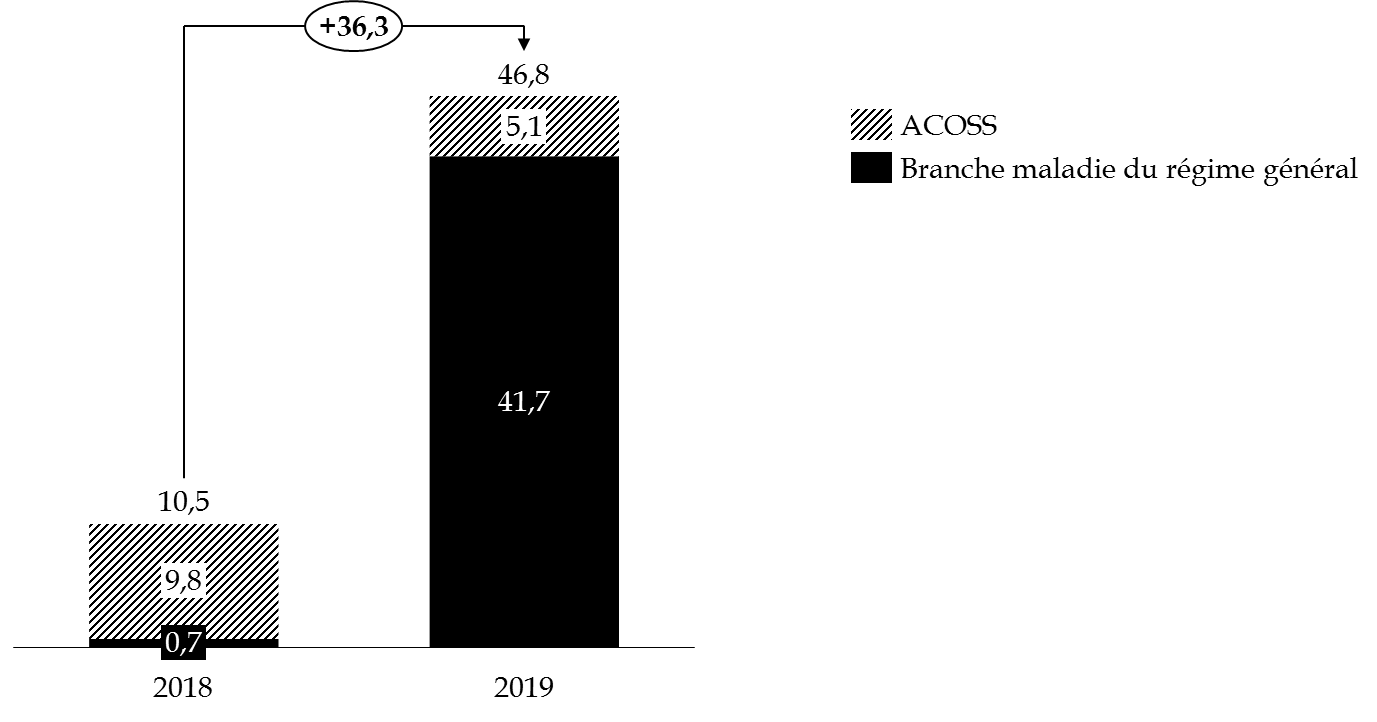

L'article 19 du projet de loi de finances porte la fraction de TVA affectée à la sécurité sociale de 5,93 % à 26,36 % , ce qui représente un montant de 46,8 milliards d'euros :

- une fraction de 23,49 points, représentant 41,7 milliards d'euros , dont 17,56 points au titre de la TVA nouvellement affectée en 2019 ( 31,2 milliards d'euros ) et 5,93 au titre de la fraction déjà attribuée à la sécurité sociale en 2018 ( 10,5 milliards d'euros en 2019 ), est affectée à la branche maladie du régime général de la sécurité sociale ;

- une fraction de 2,87 points, représentant 5,1 milliards d'euros, est affectée en propre à l'Agence centrale des organismes de sécurité sociale (ACOSS) ;

Évolution de la fraction de TVA affectée à la sécurité sociale

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données de l'évaluation préalable

Ce transfert dégrade le solde de l'État de 36,3 milliards d'euros par rapport à 2018, et permet de compenser les pertes de recettes résultant notamment de la bascule CICE vers les allègements de charges.

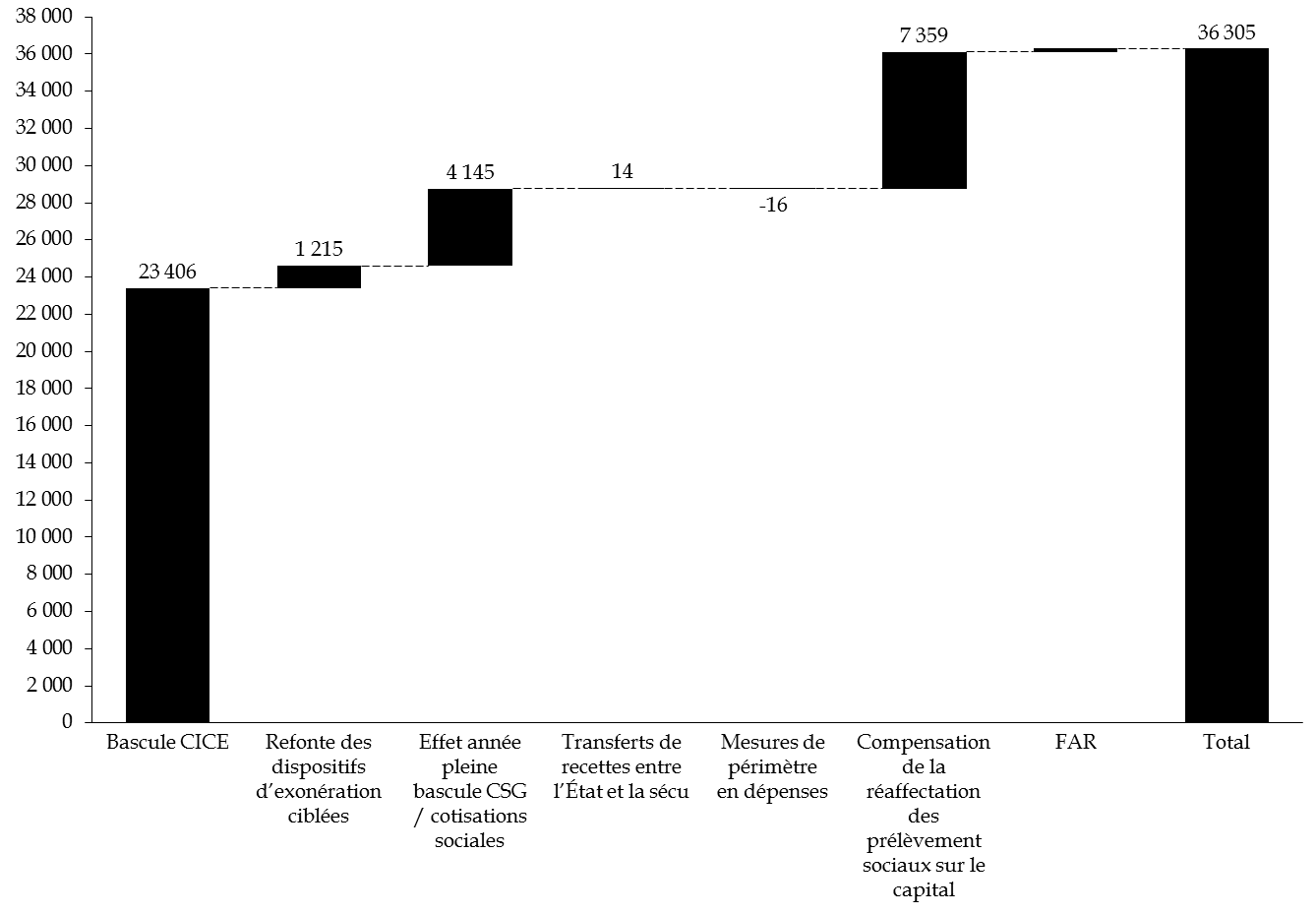

Décomposition de la TVA affectée à la sécurité sociale

(en millions d'euros)

Source : évaluation préalable du projet de loi de financement de la sécurité sociale

Pour des raisons de simplicité du transfert État-sécurité sociale, la TVA n'est pas ventilée au sein des régimes et des branches en fonction des besoins de chacun (hormis la fraction directement affectée à l'ACOSS). Elle est intégralement affectée à la branche maladie du régime général, ce qui nécessite des rééquilibrages internes à la sécurité sociale.

3. La minoration de la fraction de TVA affectée à la sécurité sociale à compter de 2020

L'article 36 du présent projet de loi de finances prévoit un mécanisme de minoration de la fraction de TVA affectée à la Caisse nationale d'assurance maladie des travailleurs salariés (CNAMTS ) à compter de 2020, à hauteur de 1,5 milliard d'euros en 2020, 3,5 milliards d'euros en 2021 et 5 milliards d'euros en 2022.

Pour rappel, la loi de programmation des finances publiques 2018-2022, de même que la loi de financement pour 2018, prévoient une amélioration sensible de la situation financière des administrations de sécurité sociale, tandis que le solde des administrations publiques centrales resterait fortement négatif à horizon 2022.

Solde public par grandes catégories d'administrations publiques 2017-2022

(en points de PIB)

|

2017* |

2018* |

2019 |

2020 |

2021 |

2022 |

|

|

Administrations publiques centrales |

-3,3 |

-3,4 |

-3,9 |

-2,6 |

-2,3 |

-1,8 |

|

Administrations de sécurité sociale |

0,2 |

0,5 |

0,8 |

0,8 |

0,8 |

0,8 |

* prévisions 2017 non actualisées

Source : rapport de la mission d'information confiée à MM. Charpy et Dubertret, « Les relations financières entre l'État et la sécurité sociale », remis au Parlement le 8 octobre 2018

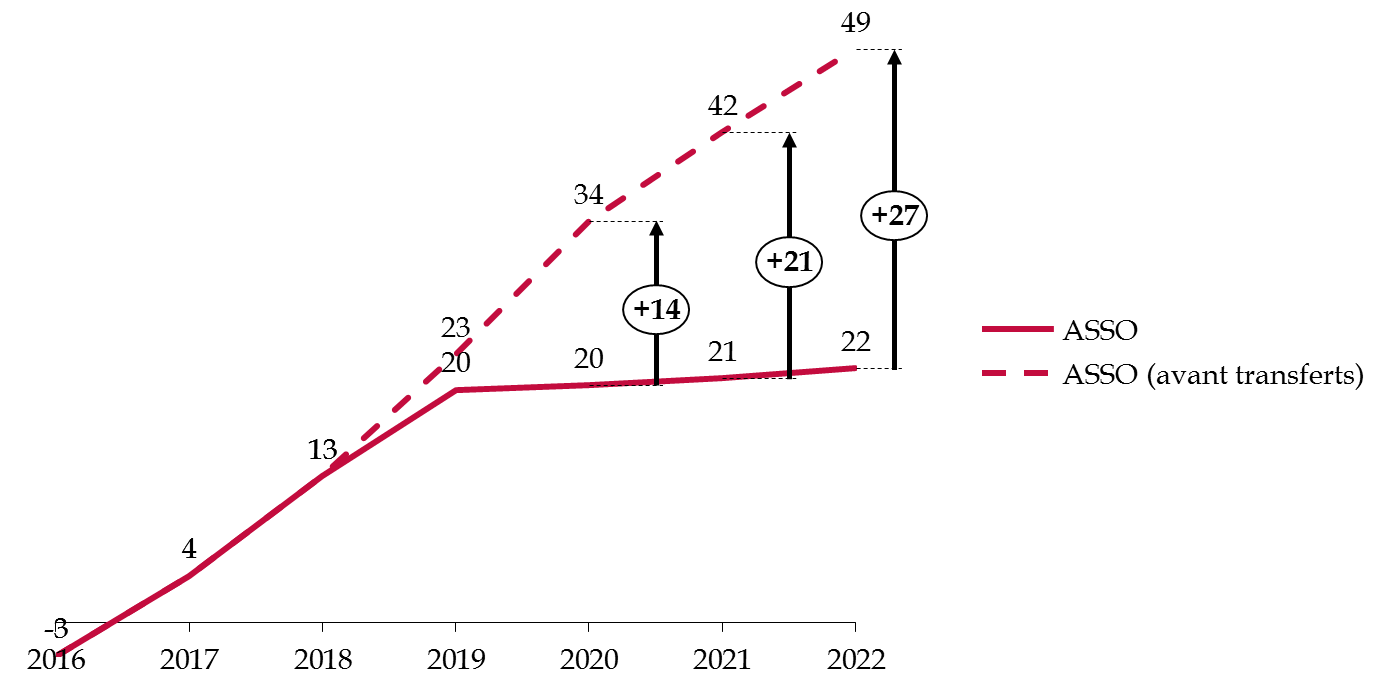

La LPFP 2018-2022, sur la base de ce constat, a entériné le principe d'un plafonnement « forfaitaire » du solde des administrations de sécurité sociale, en opérant un transfert implicite à l'État des recettes venant en excédent, soit 14 milliards d'euros en 2020, 21 milliards d'euros en 2021 et 27 milliards d'euros en 2022.

Solde des administrations de sécurité sociale avant et après l'hypothèse de transferts à l'État retenue par la LPFP 2018-2022

(en millions d'euros)

Source : rapport sur les relations financières entre l'État et la sécurité sociale

La trajectoire définie ci-dessus ne doit cependant pas être confondue avec celle des régimes obligatoires de base de sécurité sociale, dont les excédents ne représenteraient que 40 % de l'amélioration du solde des administrations de sécurité sociale.

Comme le relève les auteurs du rapport, « si elle est incontestable sur la période, l'amélioration de situation financière de la sécurité sociale dans le périmètre de la LFSS reste moins ample que ce que pourrait laisser croire l'amélioration globale de la situation des ASSO ». En effet, le reste de l'amélioration des comptes sociaux résulterait d'administrations qui n'entrent pas dans le champ des lois de financement de la sécurité sociale, comme l'Unédic (+ 4,9 milliards d'euros), les organismes de retraite complémentaire (+ 4,9 milliards d'euros), les hôpitaux (+ 4,1 milliards d'euros) ou dont les recettes sont sanctuarisées pour rembourser la dette sociale, comme la CADES (+ 4,2 milliards d'euros).

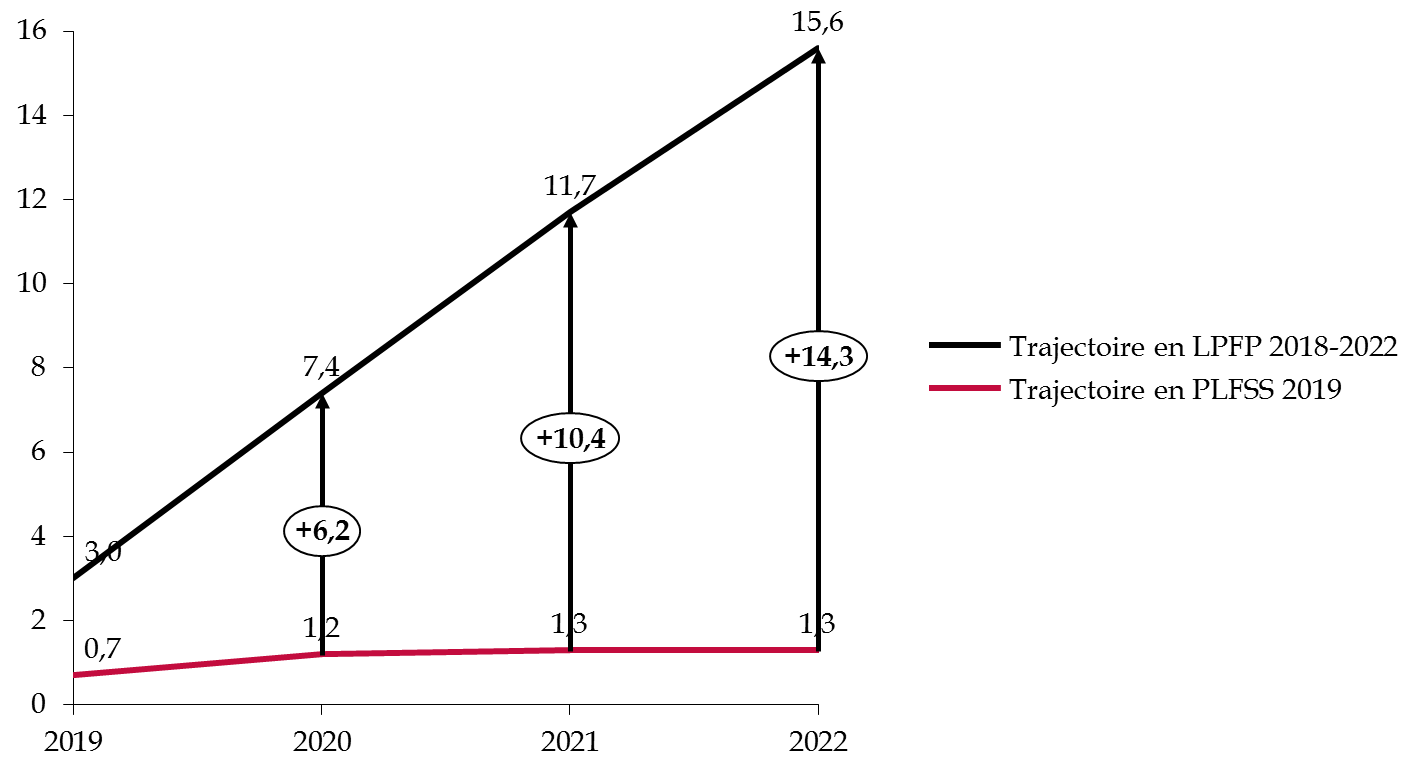

Les excédents réels transférés des régimes obligatoires de base vers l'État seraient de l'ordre de 6,2 milliards d'euros en 2020, 10,4 milliards d'euros en 2021 et 14,3 milliards d'euros en 2022 , comme le montre le graphique suivant.

Solde des régimes obligatoires de base selon la

LPFP 2018-2022

et selon le PLFSS 2019

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du rapport sur les relations financières entre l'État et la sécurité sociale

Cette opération serait en partie justifiée par le fait que l'État a assuré, au détriment de son solde, le maintien du niveau de recettes de la sécurité sociale, malgré d'importantes baisses de prélèvements obligatoires au cours du précédent quinquennat, rendant possible le redressement du solde des administrations de sécurité sociale.

Néanmoins, jusqu'à présent, les modalités pratiques d'un tel transfert, permettant le rééquilibrage des relations financières entre l'État et la sécurité sociale n'avaient pas été précisées.

Le présent article propose, dans ce contexte, de le réaliser dans le cadre d'une réduction progressive de la fraction de TVA affectée à la sécurité sociale .

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté l'article sans modification.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

F. UNE SIMPLIFICATION BIENVENUE DE LA FISCALITÉ SUR LE CAPITAL

Le transfert à l'État du produit des prélèvements sociaux sur le capital simplifie considérablement les relations financières entre l'État et la sécurité sociale . La création d'un prélèvement social unique, strictement neutre d'un point de vue financier, procède d'une volonté de rationalisation qui doit être saluée.

Alors que l'existence de flux financiers multiples entre les deux sphères affecte considérablement la lisibilité des échanges, le recours à un transfert de TVA pour neutraliser les effets de cette réaffectation est gage de clarté. L'objectif d'en faire le canal unique de compensation auprès de la sécurité sociale doit être poursuivi.

G. UN PARTAGE DES EXCÉDENTS ENTRE L'ÉTAT ET LA SÉCURITÉ SOCIALE CONTESTABLE

1. Une trajectoire pluriannuelle incompatible avec le remboursement de la dette sociale résiduelle

Le partage des excédents de la sécurité sociale avec l'État n'est pas compatible avec le remboursement de la dette sociale résiduelle détenue par l'ACOSS à l'horizon 2024.

En effet, après les différents transferts prévus dans le présent article et à l'article 19 du projet de loi de financement, le solde de la sécurité sociale ne dégagerait plus aucun excédent à même d'amortir cette dette :

- l'article 20 du présent projet de loi de financement prévoit une reprise par la CADES de 15 milliards d'euros de dette détenue par l'ACOSS. Celle-ci serait financée par le transfert, en trois temps, de 5 milliards d'euros de recettes annuelles de CSG à la CADES d'ici 2020 (soit 0,33 point) : 1,5 milliard d'euros en 2020, 2 milliards d'euros en 2021 et 1,5 milliard d'euros en 2022.

- la non compensation de certaines baisses de prélèvements obligatoires , prévue dans le présent article, peut être assimilée à un transfert implicite vers l'État des excédents de la sécurité sociale en 2019 . Les dépenses non compensées représenteraient plus de 2 milliards d'euros en 2019 (voir supra ), et augmenteraient à partir de 2020 pour atteindre 3,3 milliards d'euros (coût en année pleine de l'exonération des cotisations sociales sur les heures supplémentaires).

- les mesures adoptées jusqu'à présent en loi de financement de la sécurité sociale par l'Assemblée nationale auraient un impact négatif additionnel sur le solde de la sécurité sociale . Ainsi, l'exonération de CSG et de CRDS sur le capital des personnes affiliées à la sécurité sociale dans un autre État membre (article additionnel après l'article 11 du PLFSS) occasionnerait une perte de recettes - non compensée - de 180 millions d'euros pour la sécurité sociale. De même, la hausse de l'abattement sur les revenus du capital soumis à la cotisation subsidiaire d'assurance maladie pour les travailleurs indépendants et agriculteurs et la meilleure prise en compte des revenus d'activité (article 8 du PLFSS) ainsi que l'extension de la condition de double franchissement du seuil pour l'assujettissement à la CSA de 0,3 % (article 11 du PLFSS) génèreraient un coût supplémentaire de 30 millions d'euros . Au total, près de 2,2 milliards d'euros de baisses de prélèvements obligatoires ne seraient pas compensées auprès de la sécurité sociale en 2019 et 3,5 milliards d'euros à partir de 2020 .

Trajectoire financière des régimes de base et du FSV (2019 - 2022)

(en milliard d'euros)

|

2019 |

2020 |

2021 |

2022 |

|

|

Trajectoire en LPFP (a) |

3,0 |

7,4 |

11,7 |

15,6 |

|

Mesures non compensées en PLFSS (b) |

2,2 |

3,5 |

3,5 |

3,5 |

|

Transferts de TVA (c) |

0 |

1,5 |

3,5 |

5,0 |

|

Transfert de CSG (d) |

0 |

1,5 |

3,5 |

5,0 |

|

Solde (e = a - b -c -d) |

0,8 |

0,9 |

1,2 |

2,1 |

Source : commission des finances du Sénat, à partir des données de l'annexe B du projet de loi de financement pour 2019 et du rapport d'information de la mission Chapry-Dubertret

Ainsi, les excédents cumulés de la sécurité sociale entre 2019 et 2022 représenteraient environ 5 milliards d'euros. Or, il semble d'une part peu probable que l'intégralité de ces excédents soit affectée à l'amortissement de la dette sociale détenue par l'ACOSS et d'autre part, même si cela était le cas, ces excédents ne seraient pas suffisants, la dette sociale résiduelle avoisinant les 8 milliards d'euros à la fin de l'année 2019.

La minoration de la fraction de TVA interdirait donc un amortissement complet de la dette sociale à l'horizon 2024.

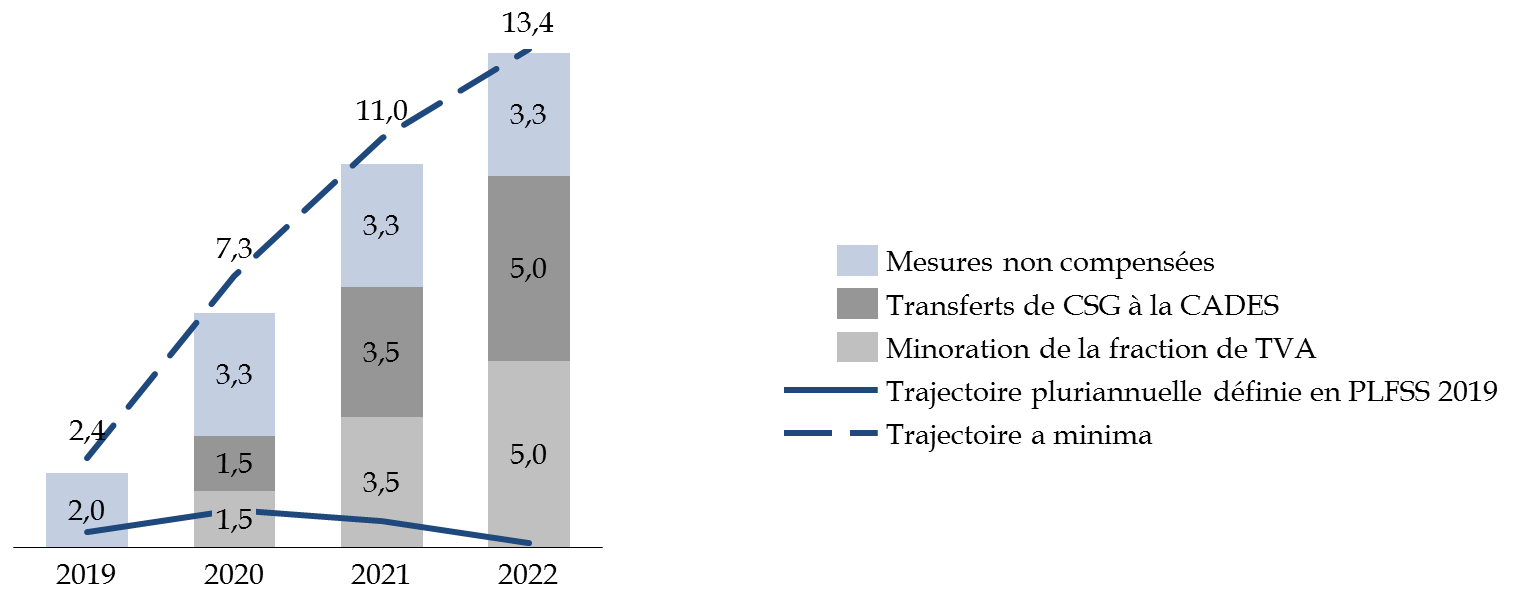

2. Une trajectoire pluriannuelle fondée sur des hypothèses macroéconomiques optimistes

Le transfert à l'État des excédents dégagés par les régimes obligatoires de base de sécurité sociale n'est pas problématique en tant que tel. Il pourrait néanmoins le devenir si ces excédents se révélaient moindres que prévus, la minoration de la fraction de TVA affectée à la sécurité sociale provoquant alors l'apparition de nouveaux déficits pour les régimes de base de la sécurité sociale.

En effet, tout écart avec la trajectoire a minima définie dans le graphique infra se traduirait par un déficit des régimes de base et du FSV .

Solde des régimes obligatoires de base et du FSV avec et sans les transferts de TVA et de CSG

(en milliard d'euros)

Source : commission des finances du Sénat, à partir des annexes budgétaires

À l'horizon 2022, les régimes obligatoires de base et le FSV devraient donc dégager un excédent minimum de 13,4 milliards d'euros pour garantir le maintien à l'équilibre des comptes sociaux.

Or, force est de constater que ces excédents demeurent encore très hypothétiques, car conditionnés, d'une part, à la réalisation des hypothèses macroéconomiques qui sous-tendent la trajectoire définie, et d'autre part, au respect par les pouvoirs publics de cette trajectoire entre 2018 et 2022.

Dans les faits, comme le relevaient MM. Charpy et Dubertret, « la prévision de trajectoire financière des ASSO repose sur différentes hypothèses qui invitent à une certaine prudence », notamment les prévisions de croissance et de progression de la masse salariale privée :

- le maintien d'une croissance forte sur l'ensemble de la période de la loi de programmation n'est pas garanti, le Haut Conseil des finances publiques ayant précisé, dans son avis sur la LPFP, que « l'hypothèse d'un écart de production positif en fin de période était plutôt optimiste » ;

- le surcroît exceptionnel de recettes sociales lié à une masse salariale plus dynamique que prévu n'a pas vocation à se renouveler chaque année.

Principales hypothèses retenues dans le projet de loi de financement pour 2019

|

2019 |

2020 |

2021 |

2022 |

|

|

PIB (volume) |

1,7% |

1,7% |

1,7% |

1,7% |

|

Masse salariale privée |

3,5% |

3,7% |

3,8% |

3,7% |

Source : annexe B au projet de loi de financement pour 2019

Selon le Consensus Forecast , la croissance du PIB sur la période devrait d'ores et déjà être légèrement inférieure aux prévisions du Gouvernement, à 1,6 % en 2019 et 2020 et 1,5 % en 2021 et 2022. Le cas échéant, la masse salariale ne progresserait que de 3,6 % entre 2020 et 2021, entrainant une plus faible augmentation des recettes de cotisations sociales.

Hypothèses macroéconomiques rebasées à partir du Consensus

|

2019 |

2020 |

2021 |

2022 |

|

|

PIB (volume) |

1,6 % |

1,6 % |

1,5 % |

1,5 % |

|

PIB (valeur) |

2,9 |

3,1 |

3,2 |

3,2 |

|

Elatisticité de la masse salariale au PIB déduite de la trajectoire du Gouvernement |

1,2 |

1,2 |

1,1 |

1,1 |

|

Masse salariale rebasée |

3,4 % |

3,6 % |

3,6 % |

3,6 % |

Source : commission des finances du Sénat

La trajectoire retenue par le Gouvernement semble dès lors difficilement réalisable ; par conséquent, les transferts opérés en faveur de l'État font courir un risque réel sur l'équilibre financier des comptes sociaux. Selon toute vraisemblance, le Gouvernement devra renoncer à l'un des objectifs poursuivis, et choisir entre le partage du coût des allègements généraux avec la sécurité sociale, le transfert d'une partie des excédents dégagés par les régimes obligatoires de base à l'État à travers la minoration de la fraction de TVA et l'amortissement concomitant de la dette portée par la CADES et de celle détenue par l'ACOSS.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE

37

Évaluation du prélèvement opéré

sur les recettes de l'État au titre de la participation de la France au

budget de l'Union européenne

. Commentaire : le présent article évalue le montant du prélèvement sur recettes reversé par la France au budget de l'Union européenne à 21,5 milliards d'euros pour l'exercice 2019, soit une hausse de 4,7 % par rapport à la prévision actualisée pour 2018 et de 31,3 % par rapport à l'exécution constatée en 2017.

II. L'EXÉCUTION DU PRÉLÈVEMENT SUR RECETTES AU PROFIT DE L'UNION EUROPÉENNE EN 2017 ET 2018

L'article 6 de la loi organique relative aux lois de finances 691 ( * ) définit le prélèvement sur recettes reversé au budget européen comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires » ; celui-ci doit être « dans [sa] destination et [son] montant » défini et évalué « de façon précise et distincte ».

Le prélèvement sur recettes européen est composé de la ressource fondée sur la taxe sur la valeur ajoutée (TVA) - qui correspond à 0,3 % d'une assiette harmonisée pour l'ensemble des États membres -, de la ressource fondée sur le revenu national brut (RNB), et de divers autres éléments tels que la contribution à la correction britannique, les corrections accordées à d'autres États membres 692 ( * ) , et les éventuels intérêts de retard au titre du versement des droits de douane. Depuis 2010, le prélèvement sur recettes n'intègre plus les ressources propres traditionnelles 693 ( * ) (cotisation sucre et isoglucose jusqu'en 2017, ainsi que les droits de douane) qui sont directement versées au budget de l'Union européenne.

Le montant annuel du prélèvement sur recettes est déterminé chaque année sur la base de la prévision du besoin de financement de l'Union européenne . Cette prévision dépend, d'une part, du projet de budget présenté en N-1 par la Commission européenne et, d'autre part, des hypothèses établies par la Commission quant aux assiettes des ressources TVA et RNB, ainsi que de l'hypothèse de recouvrement des ressources propres traditionnelles de l'ensemble des États membres, présentées lors du comité consultatif des ressources propres (CCRP).

Par conséquent, le montant du prélèvement sur recettes inscrit dans le projet de loi de finances est évaluatif. Il peut ensuite faire l'objet de corrections ultérieures lors de l'adoption du budget de l'Union européenne, ou en cours d'exercice avec l'adoption de budgets rectificatifs, l'actualisation des hypothèses d'assiette des ressources TVA et RNB, ou encore l'évolution attendue des ressources propres traditionnelles.

Évolution du prélèvement sur

recettes

au profit de l'Union européenne

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

|

|

Crédits votés en LFI |

20 224 |

20 742 |

20 169 |

18 690 |

|

Crédits exécutés |

20 347 |

19 702 |

18 996 |

16 380 |

|

Écart LFI/exécution en valeur |

123 |

- 1 040 |

- 1 173 |

- 2 310 |

|

Écart LFI/exécution en % |

0,6 % |

- 5 % |

- 5,8 % |

- 12,4 % |

Source : commission des finances, à partir des documents budgétaires

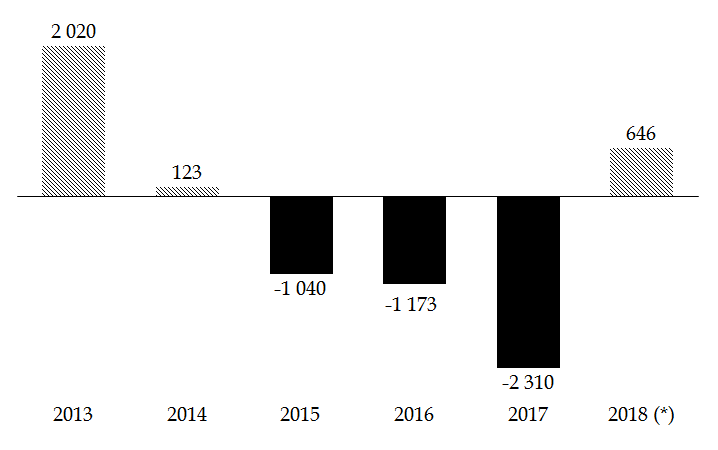

Pour les exercices 2015, 2016 et 2017, l'estimation du prélèvement sur recettes européen inscrite en loi de finances initiale s'est avérée très supérieure au montant effectivement reversé à l'Union. La sous-exécution de la participation française au budget européen a même atteint le montant de 2,3 milliards d'euros en 2017, soit 12,4 % de moins que le montant prévu en loi de finances initiale.

S'agissant de 2017, deux principaux facteurs expliquent l'écart important entre le montant inscrit en loi de finances et son exécution. Premièrement, les retards de programmation et de consommation des crédits alloués à la politique de cohésion expliquent que le besoin en crédits de paiement de l'Union a été inférieur au montant initialement prévu. Si ces retards sont habituels en début de programmation, l'actuel cadre financier pluriannuel (2014-2020) se distingue par un décaissement des crédits plus lent que prévu. La baisse des dépenses de l'Union européenne s'est traduite par l'adoption de six budgets rectificatifs en cours d'exercice. Deuxièmement, l'exercice 2017 a été marqué par un important report de solde de l'exercice 2016 , qui a conduit à minorer d'autant plus le besoin en crédits de paiement de l'Union.

L'estimation actualisée du prélèvement sur recettes pour 2018 s'établit à 20,558 milliards d'euros , contre 19,912 milliards d'euros prévus en loi de finances initiale, soit une hausse de 646 millions d'euros (+ 3,2 %). Ainsi, après plusieurs années de sous-exécution, la tendance devrait s'inverser à partir de 2018 en raison de la montée en charge des décaissements des crédits européens.

Écart entre l'exécution et la

prévision en loi de finances initiale

du PSRUE

(en millions d'euros)

* Prévision actualisée pour 2018

Source : commission des finances du Sénat

III. LA CONTRIBUTION DE LA FRANCE AU BUDGET EUROPÉEN PRÉVUE EN 2019

Le présent article estime le montant du prélèvement sur recettes au profit de l'Union européenne à 21,5 milliards d'euros en 2019 , ce qui représente une hausse de 8 % par rapport au montant inscrit en loi de finances pour 2018, mais seulement de 4,7 % par rapport à la prévision actualisée pour 2018. En ajoutant le montant des droits de douane estimé pour 2019, la contribution totale de la France s'établirait ainsi à 23,2 milliards d'euros .

La ressource TVA est estimée à 4,5 milliards d'euros , dont 1,3 milliard d'euros au titre du financement de la correction britannique, tandis que la ressource RNB reversée s'élèverait à 17 milliards d'euros . Cette dernière inclut la participation de la France au financement de la « facilité pour les réfugiés en Turquie » à hauteur de 13 millions d'euros .

Décomposition du prélèvement sur recettes au profit de l'UE

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

LFI |

20 224 |

20 742 |

20 169 |

18 690 |

19 912 |

21 515 |

|

Ressource TVA |

4 368 |

4 527 |

4 720 |

4 368 |

4 437 |

4 550 |

|

dont correction britannique |

1 427 |

1 494 |

1 725 |

1 384 |

1 303 |

1 294 |

|

Ressource RNB |

15 977 |

15 172 |

14 268 |

14 322 |

15 475 |

16 965 |

|

Autres prélèvements |

3 |

4 |

8 |

- |

- - |

|

|

Exécution |

20 347 |

19 702 |

18 996 |

16 380 |

20 558* |

|

|

Évolution en exécution n-1/n |

- 9,4 % |

- 3,2 % |

- 3,6 % |

- 13,8 % |

25,5 % |

|

|

Part dans les recettes fiscales nettes |

7,9 % |

7,6 % |

7,3 % |

6,1 % |

7,4 % |

* Prévision actualisée communiquée dans le projet de loi de finances pour 2019. Le projet de loi de finances rectificative pour 2018 a ultérieurement transmis une prévision réévaluée pour 2018 à hauteur de 20 650 millions d'euros.

Source : annexe au projet de loi de finances pour 2019 « Relations financières avec l'Union européenne »

Outre les données prévisionnelles transmises par la Commission européenne à l'issue du comité consultatif des ressources propres de mai 2018, cette évaluation du prélèvement sur recettes se fonde sur le besoin de financement de l'Union européenne établie à partir du projet de budget présenté par la Commission européenne pour 2019.

Ce projet prévoit 165,6 milliards d'euros en crédits d'engagement et 148,7 milliards d'euros en crédits de paiement , soit des hausses respectivement de 3,1 % et 2,7 % par rapport au budget pour 2018, en incluant les budgets rectificatifs n° 1 à 3. L'augmentation du besoin en crédits de paiement s'explique principalement par la montée en charge des programme de la rubrique 2 « ressources naturelles », en particulier des crédits dédiés au développement rural, et de la rubrique 4 « Europe dans le monde ». Concernant la politique de cohésion, le rattrapage du retard initial se traduit par l'augmentation de 1,1 % des crédits de paiement pour 2019 694 ( * ) , mais encore dans une moindre mesure qu'initialement anticipé.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

L'estimation du montant du prélèvement sur recettes au profit de l'Union européenne proposée par le présent article apparaît cohérente au regard des données actuellement disponibles et des hypothèses de consommation de crédits de paiement retenues par la Commission européenne. Comme d'habitude, ce montant pourra toutefois être ajusté par le Gouvernement en fin d'examen du présent projet de loi de finances afin de tenir compte de l'accord final du Conseil et du Parlement européen sur le projet de budget pour 2019.

Le montant du prélèvement sur recettes a été estimé en intégrant la participation du Royaume-Uni au budget européen en 2019 , conformément aux engagements pris par le Royaume-Uni en décembre 2017. Si le récent échec des négociations relatives à l'accord de retrait lors du Conseil européen du 18 octobre 2018 a pu constituer un élément d'incertitude, la contribution du Royaume-Uni au budget européen en 2019 n'est a priori pas remise en cause.

Si l'estimation présentée par le Gouvernement semble crédible à ce stade, un risque de sur-exécution pour l'exercice 2019 n'est toutefois pas à exclure . En effet, le besoin de financement de l'Union européenne pourrait être plus important que prévu dans le cas d'une montée en charge plus rapide qu'anticipé de la politique de cohésion. En exécution, le prélèvement sur recettes se rapprocherait ainsi du montant prévu en loi de programmation des finances publiques qui s'élève à 23,3 milliards d'euros , soit 8,4 % de crédits supplémentaires.

Enfin, alors qu'il était auparavant inclus dans la norme « zéro valeur » des dépenses de l'État, le prélèvement sur recettes a été exclu des dépenses pilotables par la loi de programmation des finances publiques. Si ce choix semble justifié en raison du caractère contraint du prélèvement sur recettes, il intervient à un moment opportun au regard de la progression importante du prélèvement sur recettes à compter de 2019. Comme l'avait déjà souligné votre commission des finances l'année dernière, il conviendra de maintenir le prélèvement sur recettes en dehors du périmètre des dépenses pilotables même s'il venait à diminuer , afin de crédibiliser cette norme d'évolution de la dépense publique.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

* 682 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

* 683 Rapport de la mission d'information confiée à MM. Charpy et Dubertret, « Les relations financières entre l'État et la sécurité sociale », remis au Parlement le 8 octobre 2018.

* 684 Article 55 de la loi de finances pour 2018.

* 685 Articles L. 6243-2, L. 6325-16 et L. 6325-17 du code du travail.

* 686 Article L. 241-11 du code de la sécurité sociale.

* 687 Article 20 de la loi de financement de la sécurité sociale pour 2014.

* 688 Articles L5134-19-1 à L5134-19-5 du code du travail.

* 689 Articles L. 741-16 et L. 741-5 du code rural et de la pêche maritime

* 690 Article 1 er de la loi organique n°2005-881 du 2 août 2005 relative aux lois de financement de la sécurité sociale (LOLFSS).

* 691 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 692 Rabais forfaitaires sur le revenu national brut en faveur des Pays-Bas, de la Suède, de l'Autriche et du Danemark, taux d'appel réduits de TVA en faveur de l'Allemagne, des Pays-Bas et de la Suède, hors correction britannique.

* 693 Représentant 1,7 milliard d'euros en 2017, nettes des frais de perception.

* 694 Les crédits dédiés à la politique de cohésion sont regroupés dans la sous-rubrique 1b « « Cohésion économique, sociale et territoriale » du budget européen.