B. UNE PROCÉDURE MISE EN PLACE POUR GARANTIR LES DROITS DES CONTRIBUABLES

Dès la Révolution française, le législateur a entendu confier le soin de poursuivre les infractions portant sur certaines contributions à l'administration compétente. La jurisprudence a reconnu ce droit comme exclusif de toute autre action, écartant donc le ministère public de toute action de poursuite 4 ( * ) .

La loi du 25 juin 1920 portant de nouvelles ressources fiscales porte au niveau législatif la procédure selon laquelle les poursuites en matière de fraude fiscale sont nécessairement engagées à la requête de l'administration compétente, qui les porte devant le tribunal correctionnel.

Enfin une loi du 29 décembre 1977, dont l'objectif était d'accorder des garanties de procédure aux contribuables en matière fiscale et douanière 5 ( * ) , a créé une commission des infractions fiscales (CIF) dont l'objectif était d'encadrer les pouvoirs de l'administration, son accord étant obligatoire pour engager des poursuites pénales.

1. La règle du monopole du dépôt des plaintes par l'administration fiscale

L'article L. 228 du livre des procédures fiscales, reprenant les dispositions de la loi du 29 décembre 1977, indique dans son alinéa premier que les plaintes tendant à l'application de sanctions pénales sont, « sous peine d'irrecevabilité, (...) déposées par l'administration sur avis conforme de la commission des infractions fiscales ». Le Conseil constitutionnel note que cette disposition est interprétée par la Cour de cassation comme subordonnant la mise en oeuvre de l'action publique au dépôt d'une plainte par l'administration 6 ( * ) .

Le champ d'application de l'article L. 228 du livre des procédures fiscales est large puisque le dépôt d'une plainte de l'administration est exigé pour « l'application de sanctions pénales en matière d'impôts directs, de taxe sur la valeur ajoutée et autres taxes sur le chiffre d'affaires, de droits d'enregistrement, de taxe de publicité foncière et de droits de timbre ».

Le même article précise ensuite les modalités de fonctionnement de la CIF. Après la transmission des affaires par le ministre chargé du budget ou, en pratique et sur délégation, par l'administration centrale de la direction générale des finances publiques 7 ( * ) , elle avise le contribuable de la saisine et l'invite à lui communiquer les informations qu'il jugerait nécessaires, sauf si le ministre fait valoir qu'il existe un risque de dépérissement des preuves. C'est le cas en particulier si le contribuable exerce certaines manoeuvres, comme l'ouverture de comptes à l'étranger pour se soustraire à l'impôt, l'interposition de personnes ou organismes établis à l'étranger, le faux ou l'usage de faux, ou encore la domiciliation fictive à l'étranger.

Enfin, l'article précise que le ministre est lié par les avis de la commission et renvoie à un décret en Conseil d'État la fixation des conditions de fonctionnement de la commission.

Il convient donc de distinguer trois phases : l'instruction en amont de la saisine de la CIF, l'examen par celle-ci, la saisine de la juridiction pénale.

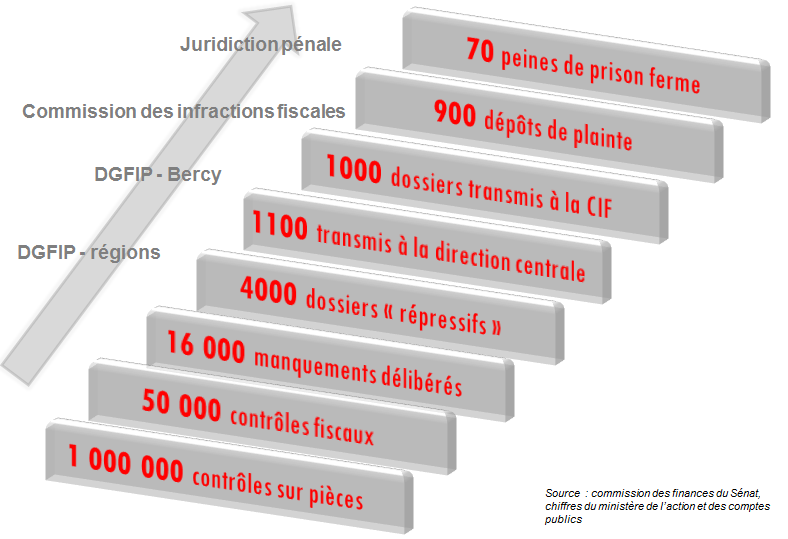

Du contrôle fiscal au dépôt de la plainte

2. L'instruction par l'administration fiscale

L'administration fiscale, si elle ne peut contrôler de manière approfondie l'ensemble des déclarations fiscales, conduit tout de même un travail de vérification dont il convient de souligner l'ampleur.

D'après les données communiquées à votre rapporteur, 900 000 à 1 000 000 de contrôles sur pièces sont effectués chaque année.

50 000 contrôles fiscaux dits « externes » , c'est-à-dire des opérations de vérification approfondie de la sincérité des déclarations effectuées, sont menés sur l'ensemble du territoire, dans le cadre d'un examen contradictoire.

L'objectif du contrôle fiscal est triple :

- recouvrer l'argent dû à l'État ;

- sanctionner les fraudeurs ;

- dissuader ceux qui pourraient être tentés de les imiter.

L'administration cherche donc à récupérer les droits et peut appliquer en outre des pénalités de 40 % en cas de manquement délibéré, 80 % en cas d'abus de droit ou de manoeuvres frauduleuses, voire 100 % en cas d'opposition à un contrôle fiscal.

14 000 à 16 000 dossiers conduisent ainsi chaque année à l'application de pénalités d'au moins 40 %.

Tous ces dossiers n'ont pas vocation à être déférés devant l'autorité judiciaire. Le Conseil constitutionnel, dans deux décisions du 24 juin 2016, a limité aux cas les plus graves la possibilité de cumuler sanction administrative et sanction pénale. Cette dernière a un objectif d'exemplarité, qui est surtout atteint avec les sanctions non financières telles que l'emprisonnement ou la privation des droits civiques.

Sur ces dossiers, 4 000 sont qualifiés de « répressifs » , c'est-à-dire que le montant des droits est élevé - typiquement supérieur à 100 000 euros - et que des pénalités sont appliquées à hauteur de 40 % au moins.

Ces dossiers, comme l'a expliqué à votre rapporteur Maïté Gabet, cheffe du service du contrôle fiscal à la direction générale des finances publiques, sont instruits et qualifiés dans les pôles locaux de l'administration fiscale ou dans d'autres directions nationales et non pas à la direction centrale.

Celle-ci ne reçoit en fait que 1 100 dossiers environ par an. Elle les contrôle et en transmet la plupart - entre 850 et un peu plus d'un millier - à la commission des infractions fiscales. En 2017, la direction centrale n'a pas transmis 143 dossiers sur les 932 qui lui ont été remis, pour des motifs divers, par exemple le décès de l'auteur de l'infraction, la prescription des faits ou la difficulté à imputer les faits.

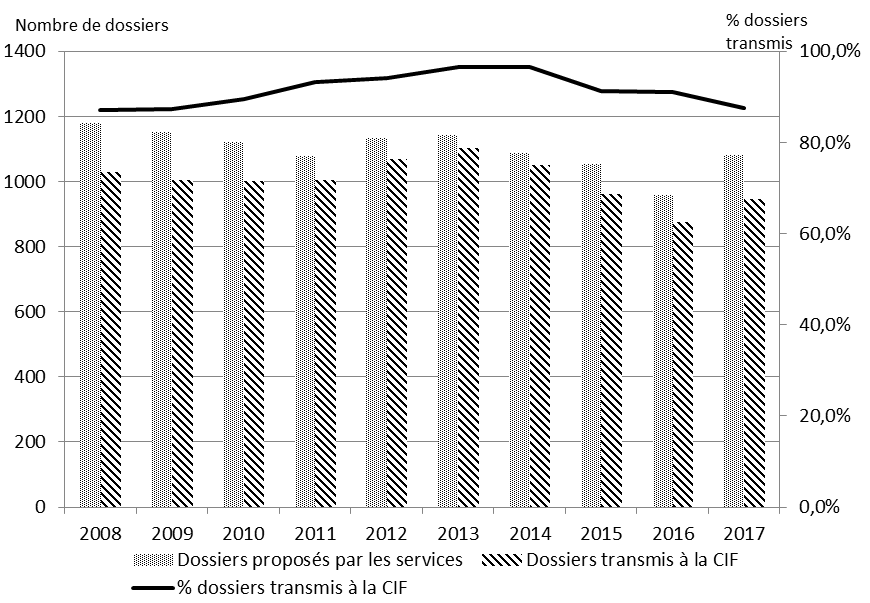

Ce nombre de 1 000, relativement stable, était évoqué dès les débats parlementaires qui ont mené à la création de la commission en 1977. Le ministre expliquait déjà qu'il s'agissait des dossiers qui remontent à l'administration centrale 8 ( * ) .

Nombre de dossiers soumis par les services de la DGFIP et transmis à la commission des infractions fiscales

Source : commission des finances du Sénat, à partir des données du ministère de l'action et des comptes publics

Les critères de transmission sont au nombre de trois :

- le montant des droits fraudés : l'administration ne transmet généralement pas les dossiers d'un montant inférieur à un certain seuil.

Ce seuil est d'environ 100 000 euros, comme l'a indiqué le ministre de l'action et des comptes publics à l'Assemblée nationale 9 ( * ) . Ce chiffre ne doit toutefois être considéré que de manière indicative. La commission des infractions fiscales ne communique pas de seuil officiel 10 ( * ) , afin notamment d'éviter des effets de bord ;

- les agissements du contribuable peuvent constituer une circonstance aggravante contribuant à justifier le cumul des sanctions administrative et pénale : exercice d'une activité occulte, possession de comptes à l'étranger non déclarés, possession d'un établissement stable caché ;

- des circonstances relatives à la personne qui commet la fraude : si l'auteur de la fraude est dans une position qui exige un devoir d'exemplarité, par exemple si elle occupe une fonction élective, le dossier peut être transmis même si le montant est inférieur à 100 000 euros.

3. L'examen devant la commission des infractions fiscales

La commission des infractions fiscales est une autorité administrative indépendante . En application de l'article 1741 A du code général des impôts, elle est présidée par un conseiller d'État et comprend huit conseillers d'État, huit conseillers maîtres à la Cour des comptes, huit magistrats honoraires à la Cour de cassation, tous élus par leurs corps respectifs, ainsi que deux personnalités qualifiées désignées par le président de l'Assemblée nationale et deux personnalités qualifiées désignées par le président du Sénat.

La commission est saisie en principe par le ministre chargé du budget ou, comme cela a été dit supra, par l'administration centrale 11 ( * ) . Le ministre de l'action et des comptes publics a indiqué devant l'Assemblée nationale le 3 avril dernier qu'il n'avait jamais eu à connaître personnellement un cas de fraude fiscale, tous les dossiers étant traités par l'administration.

La commission informe le contribuable de la saisine, sauf dans les cas où il est considéré qu'il existe un risque de dépérissement de preuve ; celui-ci peut présenter des observations uniquement sous forme écrite. La commission peut obtenir tout renseignement complémentaire qu'elle juge nécessaire auprès de l'administration fiscale. Enfin, elle délibère hors de la présence de l'autorité qui l'a saisie et du contribuable. La décision est notifiée au ministre mais n'est pas motivée.

La procédure devant la commission a une durée maximale de six mois.

La commission indique qu'elle prend ses décisions au cas par cas, en opportunité 12 ( * ) . Les critères qu'elle a définis au fil du temps résultent d'une « jurisprudence informelle ». Ils correspondent à ceux précédemment décrits pour la transmission des dossiers par l'administration, celle-ci ayant « intériorisé » les critères élaborés par la commission :

- le montant de la fraude ;

- le caractère délictueux marqué des procédés mis en oeuvre ;

- l'intention frauduleuse révélée par les agissements du contribuable.

La commission a été critiquée pour l'absence de motivation de ses décisions. Comme l'a indiqué le président de cette commission à votre rapporteur, une motivation des décisions présenterait plusieurs inconvénients majeurs . Elle tendrait à rapprocher l'examen du dossier par la commission de l'exercice d'un premier degré de juridiction, alors qu'il ne s'agit que d'une étape administrative qui ne doit pas lier le juge pénal. Elle pourrait également pousser certains contribuables, avec l'aide de conseillers experts en matière fiscale, à monter des stratégies d'évitement ou à utiliser cette « jurisprudence » pour contester le renvoi de leur dossier vers la juridiction pénale.

Sur le plan statistique, selon les chiffres communiqués à votre rapporteur, la commission des infractions fiscales a été saisie de 973 dossiers en 2017 et elle en a examiné 992 13 ( * ) . Elle a rendu 47 avis défavorables. La proportion d'avis défavorables varie entre 5 % et 9 % depuis 2010. Ces décisions concernent à 70 % environ les entreprises et à 30 % les particuliers.

La création de la commission des infractions fiscales n'a ainsi pas conduit, comme pourraient le croire ses opposants, à une diminution du nombre de saisies de la juridiction pénale. Avant sa naissance, au cours de l'année 1976, l'administration avait directement saisi le ministère public de 687 dossiers seulement 14 ( * ) . Lors des débats relatifs à sa création, le ministre Robert Boulin indiquait que la commission « ne contrôlera que 700 à 800 dossiers, au mieux 1 000 par an ». De fait, le nombre a progressivement augmenté jusqu'à se stabiliser autour du millier au début des années 2000. Ce nombre semble diminuer légèrement ces dernières années 15 ( * ) .

Ces dossiers concernent majoritairement, sur le plan financier, l'impôt sur les sociétés (371 millions d'euros de droits visés pénalement, qui se réduisent toutefois à 55 millions d'euros si on exclut deux dossiers considérés comme « hors norme »), devant la taxe sur la valeur ajoutée (189 millions d'euros) et l'impôt sur le revenu (69 millions d'euros). Un grand nombre de dossiers comprennent une rétention de la TVA due au Trésor, souvent couplée à une fraude en matière d'impôt sur les sociétés ou d'impôt sur le revenu.

4. La transmission du dossier à la juridiction pénale

Cette transmission est quasiment automatique, l'administration étant liée par la décision de la commission.

En application des articles L. 229 et L. 231 du livre des procédures fiscales, la plainte est déposée par le service chargé de l'assiette ou du recouvrement de l'impôt, auprès du tribunal correctionnel dans le ressort duquel l'un des impôts en cause aurait dû être établi ou acquitté : par exemple le tribunal du domicile pour l'impôt sur le revenu ou celui de l'établissement principal pour l'impôt sur les sociétés ou la taxe sur la valeur ajoutée.

Les plaintes relevant manifestement de la fraude fiscale de grande complexité peuvent toutefois être transmises directement au procureur de la République financier 16 ( * ) .

En tout état de cause, comme l'a fait observer le Conseil constitutionnel 17 ( * ) , le procureur de la République conserve la faculté de décider librement de l'opportunité d'engager des poursuites.

Par la suite, les délais de traitement ne sont plus les mêmes que dans la phase administrative : il se passe, selon le ministre de l'action et des comptes publics, trois ans en moyenne entre le dépôt de la plainte par l'administration et la première décision du tribunal correctionnel.

* 4 Conseil constitutionnel, commentaire de la décision n° 2016-555 QPC du 22 juillet 2016.

* 5 Loi n° 77-1453 du 29 décembre 1977 accordant des garanties de procédure aux contribuables en matière fiscale et douanière.

* 6 Le Conseil constitutionnel, dans son commentaire de la décision n° 2016-555 QPC du 22 juillet 2016, indique que le monopole du dépôt des plaintes par l'administration, porté au niveau législatif par la loi du 29 décembre 1977 et inscrit par la suite à l'article 1741 du code général des impôts, a disparu de la lettre de la loi en 1981 à la suite d'un processus de codification, mais qu'il a été maintenu par l'interprétation de la Cour de cassation sur la base de l'article L. 228 du livre des procédures fiscales.

* 7 Article R* 228-1 du livre des procédures fiscales .

* 8 Débats à l'Assemblée nationale, 1ère séance du 22 juin 1977, Journal officiel, p. 4065 , intervention de M. Robert Boulin, ministre délégué à l'économie et aux finances.

* 9 Audition de M. Gérald Darmanin, ministre de l'action et des comptes publics, 3 avril 2018, audition devant la mission d'information commune sur les procédures de poursuite des infractions fiscales, Assemblée nationale.

* 10 Mme Monique Liébert-Champagne, alors présidente de la commission des fiscales, écrivait toutefois dans un article sur le rôle de la commission paru dans la revue Droit fiscal n° 38 du 22 septembre 2016 : « La CIF demande d'abord un montant minimal de fraude, fixé aujourd'hui à 100 000 euros de droits poursuivis. Le montant de 100 000 euros fait l'objet d'un quasi-consensus, il aura sans doute besoin d'être affiné. (...) Mais ce montant n'est pas le seul critère et dans certains dossiers, il n'est d'ailleurs pas appliqué. »

* 11 Article R* 228-1 du livre des procédures fiscales .

* 12 Commission des infractions fiscales, rapport d'activité 2016 .

* 13 Cette différence s'explique naturellement par l'examen en début d'année des dossiers déposés en fin d'année précédente.

* 14 « Quelques informations et réflexions sur la commission des infractions fiscales », par François Lavondès, président de la commission, dans Les sanctions pénales fiscales , sous la direction de Thierry Lambert, L'Harmattan, collection « Finances publiques », 2007.

* 15 Voir supra, graphique « Nombre de dossiers soumis par les services de la DGFIP et transmis à la commission des infractions fiscales ».

* 16 Circulaire du 31 janvier 2014 de politique pénale relative au procureur de la République financier .

* 17 Décision n° 2016-555 QPC du 22 juillet 2016.