C. LA CRÉATION D'UNE NOUVELLE OBLIGATION DÉCLARATIVE POUR LES ORGANISMES SANS BUT LUCRATIF DÉLIVRANT DES REÇUS FISCAUX À LEURS DONATEURS (ARTICLE 11)

1. L'absence d'obligation déclarative des organismes bénéficiaires

En l'état actuel du droit, les organismes

bénéficiaires de dons n'ont aucune obligation de déclarer

à l'administration fiscale qu'ils

reçoivent des

dons pour lesquels ils émettent des reçus

fiscaux

.

De même, ils n'ont pas à justifier d'un

agrément préalable

pour délivrer des reçus

fiscaux ouvrant droit à une

réduction

d'impôt. Ils peuvent, s'ils le souhaitent, utiliser la procédure

de rescrit fiscal mise en place par la loi du 1

er

août 2003

relative au mécénat, aux associations et aux fondations qui

permet à tout organisme de demander à l'administration si les

dons reçus ouvrent droit aux réductions d'impôt, et font

alors l'objet d'un contrôle d'éligibilité

(cf.

supra

).

S'agissant des donateurs bénéficiant du régime fiscal du mécénat, seuls les particuliers ont l'obligation de présenter des justificatifs de leurs dons.

Le contribuable redevable de l'impôt sur le revenu et de l'impôt sur la fortune immobilière ne peut ainsi bénéficier de la réduction d'impôt qu'à la condition d'être en mesure de présenter à l'administration fiscale, lorsque celle-ci le lui demande, les justificatifs émis par l'organisme attestant du total du montant versé, de la date de versement ainsi que de l'identité de l'organisme bénéficiaire. Ces justificatifs prennent la forme de reçus fiscaux ou d'attestations. En revanche, les entreprises n'ont pas besoin de produire une quelconque attestation de l'organisme pour pouvoir bénéficier de la réduction d'impôt sur les sociétés prévue à l'article 238 bis du code général des impôts.

2. Une nouvelle obligation de déclaration du montant global des dons et versements dont les organismes sans but lucratif sont bénéficiaires

Le 1° du I du de l'article 11 insère un nouvel article 222 bis au code général des impôts créant une obligation, pour les organismes sans but lucratif bénéficiaires du régime du mécénat, de déclarer chaque année à l'administration fiscale le montant global des dons et versements dont ils ont bénéficié au cours de l'année civile précédente ou au cours du dernier exercice clos s'il ne coïncide pas avec l'année civile, ainsi que le nombre de documents délivrés au cours de cette période ou de cet exercice.

La déclaration devrait être effectuée dans les délais prévus au deuxième alinéa de l'article 223 du code général des impôts, c'est-à-dire dans les trois mois suivant la clôture de l'exercice. Si l'exercice est clos le 31 décembre ou si aucun exercice n'est clos au cours d'une année, la déclaration est à déposer au plus tard le deuxième jour ouvré suivant le 1 er mai.

Il prévoit en outre que le modèle de cette déclaration est fixé par l'administration.

Enfin, le non-respect de l'obligation déclarative créée sera sanctionné par l'amende prévue à l'article 1729 B du code général des impôts.

En conséquence, le défaut de production de la déclaration prévue à l'article 222 bis du code général des impôts dans les délais prescrits entraînera l'application d'une amende de 150 euros. Sauf cas de force majeure, les omissions ou inexactitudes constatées dans la déclaration entraîneront l'application d'une amende de 15 euros par omission ou inexactitude, sans que le total des amendes applicables puisse être inférieur à 60 euros ni supérieur à 10 000 euros. En outre, les amendes ne seront pas applicables, en cas de première infraction commise au cours de l'année civile en cours et des trois années précédentes, lorsque l'intéressé a réparé l'infraction, soit spontanément, soit dans les trente jours suivant une demande de l'administration.

3. L'extension aux entreprises de l'obligation de présentation d'un justificatif du don et les dates d'entrée en vigueur du dispositif

Le 2° du I insère un nouveau 5 bis au sein de l'article 238 bis du code général des impôts qui prévoit que le bénéfice de la réduction d'impôt sur les sociétés dont peut bénéficier une entreprise à raison de ses dons et versements est subordonné à la condition qu'elle soit « en mesure de présenter, à la demande de l'administration fiscale, les pièces justificatives répondant à un modèle fixé par l'administration attestant la réalité de ces dons et versements ». Cette disposition étend donc aux entreprises la règle applicable aux particuliers.

Elle permet d'assurer que la nouvelle déclaration prévue par l'article 11 du présent projet de loi donne à l'administration fiscale une vision complète des dons bénéficiant du soutien public dont l'organisme est destinataire.

Aux termes du II de l'article 11 , la nouvelle obligation de déclaration du montant dont l'organisme est bénéficiaire est applicable aux documents délivrés relatifs aux dons et versements reçus à compter du 1 er janvier 2021 ou au titre des exercices ouverts à compter du 1 er janvier 2021.

L'extension de l'obligation faite aux entreprises d'être en mesure de présenter un justificatif du don est applicable aux dons et versements effectués à compter du 1 er janvier 2022.

4. Le renforcement des sanctions par l'Assemblée nationale

En commission, l'Assemblée nationale a adopté, avec un avis favorable du Gouvernement, un amendement rédactionnel des rapporteurs.

En séance publique, l'Assemblée nationale a adopté un amendement du rapporteur Éric Poulliat visant à punir plus sévèrement le non-respect de l'obligation déclarative uniquement en cas de récidive. L'amende encourue serait alors portée à 1 500 euros en cas d'absence répétée de dépôt de déclaration.

5. Cette nouvelle déclaration est de nature à renforcer le pilotage de la dépense et les capacités de contrôle de l'administration fiscale

Le rapporteur pour avis partage le constat du Gouvernement, selon lequel la dépense fiscale liée au régime du mécénat est mal évaluée et peu contrôlée, une observation récurrente de la Cour des comptes. Ainsi, dans un rapport sur le mécénat des entreprises publié en 2018, elle affirmait que « que le suivi et le pilotage assurés par l'État [de la dépense fiscale liée au mécénat] sont presque inexistants » 24 ( * ) .

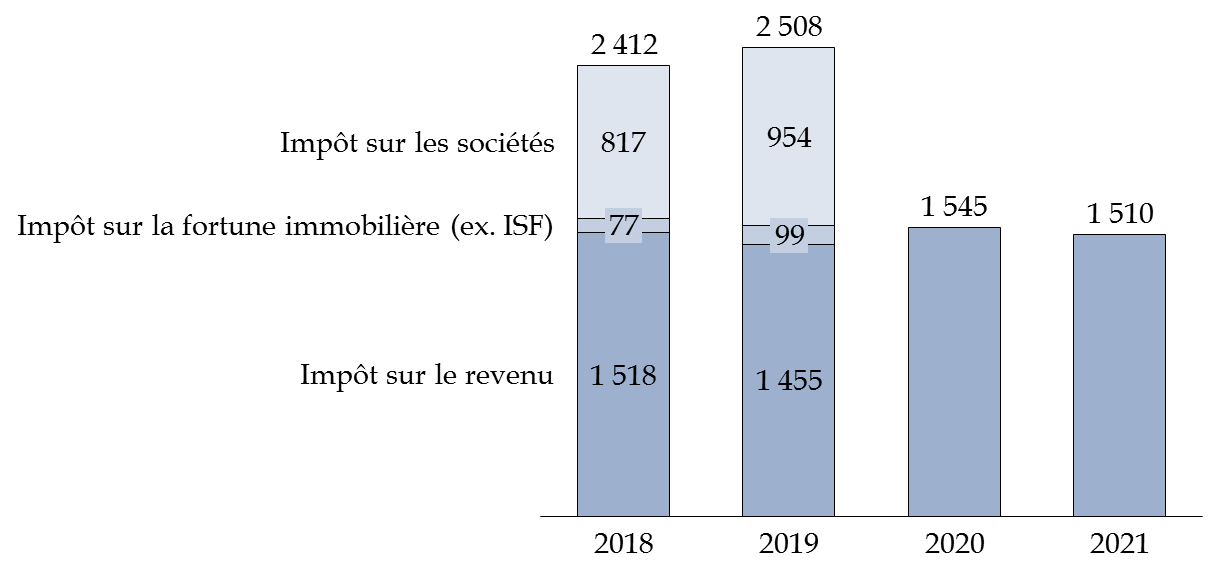

Depuis le projet de loi de finances pour 2020, le montant de la dépense fiscale est renseigné, au moins en ce qui concerne sa réalisation lors du dernier exercice budgétaire, dans le tome II de l'évaluation des voies et moyens, et montre que l'État a soutenu les dons aux organismes sans but lucratif pour plus de 2,41 milliards d'euros en 2018, dont 1,59 milliard d'euros au titre des dons des particuliers et 817 millions d'euros pour les entreprises. Pour l'année 2020, la dépense fiscale concernant l'impôt sur les sociétés (IS) et l'impôt sur la fortune immobilière (IFI) n'est pas connue, pas plus que son estimation pour l'année 2021.

Si le coût d'une grande partie des dépenses fiscales peut être simulé ou reconstitué à partir de données issues des déclarations fiscales, pour d'autres, l'administration fiscale ne dispose pas de ces données, en l'absence d'obligations déclaratives, comme c'est le cas pour la réduction d'IS en faveur du mécénat. Dans ce cas, la direction de la législation fiscale sollicite les autres administrations pour reconstituer le coût à partir de données autres que fiscales lorsque ces dernières sont disponibles et suffisamment fiables. La nouvelle obligation de déclaration, par les organismes bénéficiaires des dons, du montant annuel dont ils ont bénéficié au titre du régime du mécénat est donc de nature à renforcer le pilotage de cette dépense.

Dépense fiscale résultant des

réductions d'impôt au titre des dons

à des organismes

d'intérêt général

(en millions d'euros)

Note : les chiffres ne sont pas connus pour l'IS et pour l'IFI.

Source : documents budgétaires annexés au projet de loi de finances pour 2021

Outre les difficultés posées en termes de suivi et de pilotage, le manque d'information dont dispose la direction générale des finances publique induit une difficulté à déterminer les contrôles fiscaux qui seraient les plus pertinents en matière de respect des critères du mécénat, au regard des bénéficiaires et des montants en jeu pour chaque organisme. Lors de son audition par les rapporteurs du présent projet de loi, le directeur général des finances publiques a ainsi estimé que l'article 11 serait de nature à renforcer les outils dont dispose l'administration pour mieux cibler les contrôles et ainsi davantage veiller à la régularité des avantages fiscaux octroyés.

6. Elle induit toutefois un risque d'alourdissement administratif pour l'ensemble des organismes d'intérêt général bénéficiant du mécénat

Le rapporteur pour avis rappelle que l'article 11 comporte un risque d'alourdissement administratif pour l'ensemble des organismes bénéficiant du mécénat (associations, cultuelles ou non, fonds de dotation, etc.), que leur objet soit en lien avec le culte ou non. Il convient à cet égard de rappeler que la plupart de ces organismes, notamment les associations, sont des petites structures et qu'un alourdissement administratif trop important pourrait les pénaliser . 27,9 % des associations dispose ainsi d'un niveau de ressources annuelles inférieur à 1 000 euros et 59,9 % un niveau de ressources situé entre 1 000 et 9 999 euros 25 ( * ) .

L'article 11 prévoit que le modèle de cette nouvelle attestation est fixé par l'administration. Le rapporteur pour avis souhaite à cet égard que le formalisme requis soit minimal, afin de limiter la charge administrative nouvelle imposée à ces structures et que les données demandées s'en tiennent aux informations prévues par la loi. Comme l'indique l'étude d'impact, les organismes sans but lucratif tiennent tous une comptabilité minimale, et le montant total des dons et leur nombre constituent des informations aisées à collecter. Il est impératif que l'attestation se limite en pratique à ces deux informations.

Le rapporteur pour avis plaide également pour que cette déclaration puisse être faite par le biais d'une plateforme numérique simplifiée, afin de faciliter la procédure pour les associations et son traitement par l'administration fiscale, tout en conservant la possibilité de l'effectuer par voie postale. La DGFiP a indiqué qu'un tel portail ne pourrait être mis en service dans l'immédiat.

En conséquence, sur proposition du rapporteur pour avis, la commission a adopté un amendement COM-407 repoussant d'un an, du 1 er janvier 2021 au 1 er janvier 2022, la date d'entrée en vigueur de cette nouvelle obligation, afin de permettre à la DGFiP de mettre en service ce portail numérique dès les premières déclarations.

* 24 Cour des comptes, « Le soutien public au mécénat des entreprises », communication à la commission des finances, de l'économie générale et du contrôle budgétaire de l'Assemblée nationale, novembre 2018.

* 25 V. Tchernonog et L. Prouteau, Le paysage associatif français, mesures et évolutions, 2019.