B. UN BUDGET DE TRANSITION, AFFECTÉ PAR DE NOMBREUSES MESURES DE PÉRIMÈTRE ET UN DÉBUT DE REDÉPLOIEMENT DES DÉPENSES FISCALES VERS DES CRÉDITS BUDGÉTAIRES

Dans ce contexte, le budget proposé à l'examen du législateur est présenté par le Gouvernement comme « un budget de transformation pour les outre-mer », traduisant « la dynamique des Assises au service des projets des projets des territoires », et portant « l'ambition d'une action publique rénovée et renforcée pour à la fois plus d'État et mieux d'État outre-mer ». L'analyse détaillée de ce budget fait cependant apparaître que si la traduction des engagements pris dans le cadre des Assises existe, elle reste de faible ampleur.

1. Une évolution notable des contours de la mission

a) En affichage, une hausse de 20 % des crédits affectés à la mission

? En 2019, les crédits de la mission « Outre-mer » s'élèveront à 2,58 milliards d'euros en autorisations d'engagement (AE) et 2,49 milliards d'euros en crédits de paiement (CP) , soit une augmentation respective de près de 23 % et 27 %, à périmètre courant, par rapport à la loi de finances initiale (LFI) pour 2018 .

Cette augmentation porte principalement sur les crédits du programme 138 « Emploi outre-mer », qui retrace l'essentiel des crédits de la mission : les crédits associés seront en hausse de 27 % par rapport à la LFI pour 2018.

Évolution prévue des crédits de la mission Outre-mer entre 2018 et 2019

(en millions d'euros)

|

Autorisations d'engagement |

Crédits de paiement |

|||||

|

LFI

|

PLF

|

Évolution |

LFI

|

PLF 2019 |

Évolution |

|

|

Mission « Outre-mer » |

2 103 |

2 576 |

22,5 % |

2 067 |

2 491 |

21 % |

|

Programme 138

|

1 307 |

1 688 |

29 % |

1 333 |

1 692 |

27 % |

|

Programme 123

|

797 |

888 |

11,5 % |

733 |

799 |

9 % |

Source : Projet annuel de performance annexé au projet de loi de finances pour 2019

• Cette augmentation spectaculaire doit cependant être nuancée sous trois aspects:

- cette évolution globale recouvre une évolution contrastée des différentes lignes budgétaires de la mission ;

- les diverses et importantes mesures de périmètre proposées invitent à nuancer l'appréciation portée sur la progression des montants bruts associés à chacune de ses actions ;

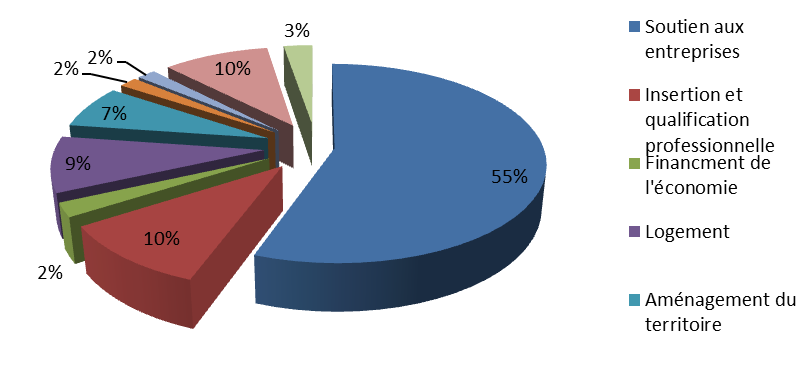

- le poids respectif de chacune des actions de la mission doit conduire à remettre en perspective les mouvements de hausse annoncés : en réalité, l'essentiel des augmentations de crédits proposées sont concentrées sur l'action n° 1 « Soutien aux entreprises » , qui représente 55 % des crédits de paiement de la mission.

Détail par action des crédits de paiement de la mission « Outre-mer »

|

(en euros) |

||||

|

LFI 2018 |

PLF 2019 |

Évolution

|

||

|

P 138 |

Action n°1 |

1 078 198 749 |

1 375 447 963 |

27,6 % |

|

Action n°2 |

252 544 007 |

257 992 917 |

2,2 % |

|

|

Action n°3 |

2 525 000 |

2 100 000 |

- 16,8 % |

|

|

Action n° 4 |

56 000 000 |

|||

|

Total |

1 333 267 756 |

1 691 540 880 |

26,9 % |

|

|

P 123 |

Action n°1 |

227 701 245 |

223 204 467 |

- 2,0 % |

|

Action n°2 |

165 635 100 |

174 227 578 |

5,2 % |

|

|

Action n°3 |

41 123 746 |

41 808 335 |

1,7 % |

|

|

Action n°4 |

19 600 000 |

21 200 000 |

8,2 % |

|

|

Action n°6 |

225 105 778 |

240 413 962 |

6,8 % |

|

|

Action n°7 |

909 500 |

869 500 |

- 4,4 % |

|

|

Action n°8 |

36 000 000 |

65 000 000 |

80,6 % |

|

|

Action n°9 |

17 331 633 |

32 432 206 |

87,1 % |

|

|

Total |

733 407 002 |

799 156 048 |

9,0 % |

|

|

Total |

2 066 674 758 |

2 490 696 928 |

20,5 % |

Source : Projet annuel de performance annexé au projet de loi de finances pour 2019

Répartition des crédits de la mission « Outre-mer »

Source : Commission des affaires sociales

b) Une évolution budgétaire en trompe-l'oeil : d'importantes mesures de périmètre masquent un quasi statu quo des crédits constants

? L'augmentation des crédits de la mission « Outre-mer » résulte en majeure partie d'importantes mesures de périmètre , qui font sensiblement évoluer les contours de la mission et génèrent une augmentation mécanique des crédits associés.

Ces mesures de périmètre, qui s'élèvent au total à 467 millions d'euros en AE et 417 millions d'euros en CP (soit près de 17 % des crédits de paiement de la mission), se décomposent de la manière suivante :

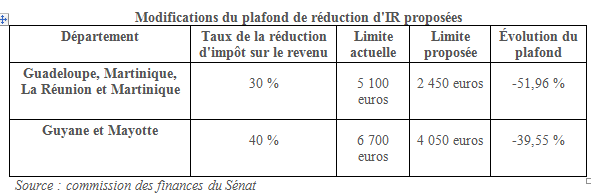

- 170 millions d'euros en AE et 120 millions d'euros en CP correspondent à des ressources nouvelles dégagées par les réformes de la TVA non perçue récupérable (dite « TVA NPR » 8 ( * ) ) et de l'impôt sur le revenu. La TVA NPR est supprimée par l'article 5 du présent projet de loi, tandis que son article 4 prévoit un abaissement du plafond de la réduction d'impôt sur le revenu bénéficiant aux Dom 9 ( * ) ;

- 296 millions d'euros en AE comme en CP découlent de la mise en oeuvre de la réforme des exonérations de charges spécifiques à l'outre-mer dans le cadre de la transformation du CICE en baisses de cotisations pérennes pour les employeurs, portée par l'article 8 du projet de loi de financement de la sécurité sociale (PLFSS) actuellement en cours d'examen, et qui donne lieu à un transfert de la compensation par l'État de ces exonérations vers le programme 138 de la mission.

|

L'abaissement du plafond de la réduction d'impôt sur le revenu bénéficiant aux Dom opéré par l'article 4 du PLF Le A du I de l'article 4 du présent projet de loi abaisse les limites de la réduction d'impôt sur le revenu prévue dans les départements d'outre-mer selon les modalités décrites dans le tableau ci-dessous

|

? Hors mesures de périmètre, les crédits de la mission seraient stables par rapport à la loi de finances initiale pour 2018 (0 % en AE et + 0,1 % en CP, selon les éléments fournis par la DGOM). L'augmentation des crédits constants serait concentrée sur le programme 138, tandis que le programme 123 relatif aux conditions de vie outre-mer connaîtrait une diminution de 3,2 % en AE et 0,2 % en CP. Votre rapporteure pour avis s'interroge sur la compatibilité de cette évolution avec les objectifs de convergence fixés dans le cadre de la loi Erom .

Elle relève malgré tout que cette évolution confirme, en tout état de cause, la stabilisation des crédits spécifiquement dédiés à l'outre-mer au-dessus du seuil symbolique de 2 milliards d'euros . Elle rappelle que les crédits de la mission, après avoir connu une augmentation significative de près de 18 % entre 2008 et 2010, sont stables autour de ce seuil depuis 2011.

Il convient enfin de relever que la mission « Outre-mer » représente 0,54 % du budget général de l'État pour 2019 (contre 0,48 % l'an passé, 0,40 % en 2017, et 0,51 % les années précédentes). Ce pourcentage en hausse témoigne d'une certaine préservation des crédits spécifiquement affectés à l'outre-mer dans le cadre de l'effort financier global .

c) Vers un mouvement plus large de conversion des dépenses fiscales en crédits budgétaires ?

? Les marges de manoeuvre dégagées par les mesures de périmètre ci-dessus évoquées sont pour partie réaffectées à de nouvelles dépenses budgétaires . La maquette du programme 138 intègre ainsi une nouvelle action n° 4 intitulée « Financement de l'économie » et comportant des dispositifs nouveaux de soutien aux entreprises et associations ultra-marines, abondés par l'extinction de la TVA NPR ainsi que la réforme de l'impôt sur le revenu.

Ce déplacement des moyens de la mission des dépenses fiscales et sociales vers des crédits budgétaires correspond semble-t-il à une orientation générale fixée par le Gouvernement . Lors de la discussion de l'article 8 du PLFSS en séance publique au Sénat, le ministre de l'action et des comptes publics a ainsi estimé que « l'un des problèmes des outre-mer [...], c'est que, depuis très longtemps, le ministère en charge de ces territoires s'appuie essentiellement sur des dépenses fiscales et sociales ; il dispose de peu de crédits budgétaires ». Il a par ailleurs décrit en ces termes la logique des mesures spécifiques à l'outre-mer adoptées à cet article : « moins de niches sociales et moins de niches fiscales pour les transformer en crédits budgétaires pour la mission ».

? Votre rapporteure pour avis souscrit en principe à cet objectif, sous trois réserves.

En premier lieu, l'abaissement des limites de la réduction d'impôt sur le revenu prévue dans les départements d'outre-mer par l'article 4 du présent projet de loi ne constitue pas une bonne mesure .

Outre que l'évaluation de la cible de la population concernée comme celle du rendement de la mesure sont sujettes à caution 10 ( * ) , cet abaissement ne permettra en rien de répondre au problème des inégalités dans les outre-mer : celles-ci résultent en effet d'abord et avant tout de la cherté de la vie dans ces territoires, comme en témoignent les événements toujours en cours à la date de la rédaction du présent rapport.

Votre rapporteure souligne, d'une manière générale, que la plus grande prudence doit être de mise sur ce point. L 'économie des territoires ultramarins est en effet devenue, au fil des années, largement dépendante de la dépense fiscale et des exonérations de cotisations sociales. Cette dépendance ne résulte bien évidemment pas d'une préférence formulée par les territoires ultra-marins eux-mêmes : c'est le résultat d'une préférence historique pour l'outil de la défiscalisation, au détriment de celui de la dépense budgétaire . Au total, les dépenses fiscales constituent aujourd'hui le premier outil de la politique de l'État en faveur des territoires ultramarins, et le principal dispositif d'aide aux investissements en outre-mer.

Les dépenses fiscales spécifiques aux outre-mer, c'est-à-dire l'ensemble des mesures d'exonération d'impôt hors cotisations sociales, sont estimées à 4,3 milliards d'euros en 2019 , en légère augmentation par rapport aux exercices précédents - en dépit des critiques régulièrement formulées par la Cour des comptes et les différentes inspections générales de l'État quant à l'efficacité et à l'efficience de ces dispositifs 11 ( * ) .

La majeure partie de cette dépense résulte des dispositifs relatifs à la TVA : en particulier, 1,9 milliard d'euros de dépenses sont imputables aux taux minorés de TVA 12 ( * ) . Les dispositifs d'incitation fiscale à l'investissement dans les outre-mer, s'agissant en particulier de l'investissement productif et du logement social, représentent également une part importante des dépenses fiscales. En revanche, les exonérations directement applicables aux ménages (qui recouvrent essentiellement les exonérations d'impôt sur le revenu) représentent moins de 10 % de ces dispositifs.

Si ce mouvement de « budgétisation » des crédits actuellement affectés à la compensation des dépenses fiscales devait être poursuivi et amplifié au cours des prochaines années, il sera indispensable de conduire une évaluation préalable approfondie des dispositifs d'exonération existants , afin d'anticiper les effets de leur évolution sur les économies ultramarines. Toute modification par trop brutale de ces indispensables leviers de croissance pourrait en effet conduire à une asphyxie de ces économies.

Il sera également indispensable d'entreprendre un effort de pédagogie auprès des acteurs concernés. Les réformes répétées et rapprochées de ces dispositifs, auxquelles s'ajoutent des annonces diverses qui ne sont pas toujours traduites dans les faits, nuisent à leur lisibilité et à leur prévisibilité pour les entreprises et les investisseurs ultramarins - et donc, nécessairement, à leur efficacité.

Votre rapporteure souligne enfin qu'une telle orientation ne pourra être poursuivie qu'à la condition impérative que les montants correspondant aux dispositifs d'exonération fiscale ou sociale fassent l'objet d'une réaffectation totale aux moyens budgétaires de la mission.

Principales dépenses fiscales de la mission « Outre-mer »

(en millions d'euros)

|

2017 |

2018 |

2019 |

|

|

Dépenses fiscales sur impôts d'État

|

330 |

329 |

225 |

|

dont exonération de TVA de certains produits et

matières premières

|

167 |

167 |

167 |

|

dont régime particulier de TVA dans les

départements de la Guadeloupe,

|

100 |

100 |

- |

|

dont abattement d'impôt sur le revenu et d'impôt

sur les sociétés

|

63 |

62 |

58 |

|

Dépenses fiscales sur impôts d'État

|

4 117 |

4 240 |

4 386 |

|

dont régime spécifique de TVA dans les

départements de la Guadeloupe,

|

1 800 |

1 850 |

1 900 |

|

dont exclusion des Dom du champ d'application de la taxe intérieure de consommation applicable aux carburants |

1 062 |

1 178 |

1 272 |

|

dont réduction d'impôt sur le revenu à raison des investissements productifs réalisés dans les départements et collectivités d'outre-mer |

302 |

335 |

335 |

|

dont réduction d'impôt sur le revenu, dans la

limite d'un certain montant,

|

402 |

402 |

402 |

|

dont réduction d'impôt sur le revenu au titre

des investissements locatifs

|

110 |

93 |

96 |

|

dont réduction d'impôt sur le revenu au titre

des investissements effectués

|

201 |

139 |

138 |

|

Dépenses fiscales sur impôts locaux, prises

en charge par l'État,

|

49 |

55 |

55 |

|

TOTAL DES DEPENSES FISCALES |

3 994 |

4 093 |

4 277 |

Source : Projet annuel de performances annexé au projet de loi de finances pour 2019

2. Une maquette budgétaire difficilement lisible dans le cadre du débat parlementaire

Comme les années passées, la commission des affaires sociales regrette par la voix de sa rapporteure pour avis que règne une certaine confusion autour des dispositifs budgétaires dont bénéficie l'outre-mer, ce qui rend malaisée l'évaluation des crédits associés dans le cadre du débat parlementaire . Cette confusion est particulièrement sensible dans le cadre du budget 2019.

a) La mission « Outre-mer » ne représente qu'un dixième des crédits de l'État bénéficiant aux outre-mer

Outre les crédits de la présente mission, qui retrace les crédits correspondant à des mesures propres aux territoires ultramarins et mis en oeuvre par le ministère de l'outre-mer, ces territoires bénéficient d'une partie des crédits portés par d'autres missions du budget général de l'État 13 ( * ) , et qui concernent l'ensemble des politiques publiques et des collectivités françaises.

Ces crédits, détaillés dans un document de politique transversale (DPT) retraçant pour chaque mission les crédits destinés à l'outre-mer ainsi que les prélèvements sur recettes qui leur sont dévolus, permettent d'estimer l'effort budgétaire et financier global de l'État en direction des territoires ultramarins .

Selon ce document, la politique transversale de l'État en outre-mer se décline selon six axes : développer l'emploi, la production et l'investissement outre-mer ; offrir une véritable égalité des chances à la jeunesse outre-mer ; garantir la sécurité des citoyens outre-mer ; améliorer les conditions de vie des citoyens outre-mer ; favoriser la transition énergétique des territoires en partenariat avec les collectivités ; valoriser les atouts des outre-mer.

? Pour 2019, l'effort budgétaire global pour les outre-mer s'élèvera à 18,72 milliards d'euros en AE et 18,41 milliards d'euros en CP , soit un montant en légère augmentation par rapport aux exercices précédents (17,98 milliards d'euros en AE et 17,83 milliards d'euros en CP en LFI 2018 ; 17,74 milliards d'euros en AE et 17,64 milliards d'euros en CP pour l'exécution 2017).

Le DPT présente donc des montants près de huit fois plus importants que ceux inscrits dans la mission « Outre-mer ». Si l'on y ajoute le montant des dépenses fiscales pour 2019 (4,2 milliards d'euros), les dépenses totales de l'État en faveur des outre-mer s'élèvent à environ 23 milliards, et le rapport est de près de un pour dix. La mission « Outre-mer » ne retrace ainsi que très imparfaitement l'importance globale de l'effort budgétaire en faveur des outre-mer .

b) Des réformes pour l'essentiel opérées en dehors du projet de loi de finances et de la mission « Outre-mer »

Il découle de cette architecture budgétaire que la plupart des réformes et des évolutions de crédits touchant à l'outre-mer n'interviennent pas dans le cadre de la présente mission. Celle-ci ne peut, au mieux, qu'en constituer la traduction financière a posteriori - ce qui est cependant loin d'être toujours le cas.

Votre rapporteure relève ainsi un réel problème de lisibilité des réformes ayant un effet majeur sur les crédits de la mission , s'agissant notamment des mesures successives d'ajustement des exonérations de cotisations sociales . Celles-ci sont en effet faites, selon les années, ou bien dans le cadre du projet de loi de finances (PLF), ou bien dans celui du projet de loi de financement de la sécurité sociale (PLFSS), c'est-à-dire de manière non concomitante à l'examen de la présente mission . Elles peuvent en outre intervenir dans le périmètre de dispositifs non spécifiques aux outre-mer, comme le crédit d'impôt compétitivité emploi (CICE), qui prévoit des taux majorés pour les entreprises ultramarines.

C'est à nouveau le cas cette année : l'article 8 du PLFSS, actuellement en navette, révise le régime des exonérations dites « Lodeom » dans le cadre de la transformation du CICE en baisses pérennes de cotisations. Si ces choix de véhicules législatifs et financiers peuvent être justifiés, ils rendent particulièrement complexe le suivi des mesures touchant aux outre-mer.

Les mesures structurantes concernant la santé interviennent également à titre principal en dehors du présent budget. La prise en charge totale par l'assurance maladie des soins de ville à Mayotte - et le report subséquent du déploiement un temps annoncé de la CMU-C sur ce territoire - a ainsi été actée dans le cadre de l'article 35 du PLFSS pour 2019.

c) Des effets de périmètre successifs, rendant difficile le suivi de l'évolution budgétaire

Les diverses mesures de périmètre qui redessinent au fil des ans les contours de la mission rendent enfin très malaisé l'établissement de comparaisons entre les différents exercices budgétaires. Ces mesures sont particulièrement marquées pour 2019 ; pour mémoire, dans le cadre de la LFI pour 2018, des transferts de crédits avaient été opérés du programme 123 vers la mission « Enseignement scolaire ».

* 8 Le régime de la TVA NPR est prévu par l'article 295 A du code général des impôts (CGI). Le dispositif fonctionne comme une subvention à l'achat de certains biens d'investissement neufs en Guadeloupe, en Martinique et à La Réunion, à hauteur de 8,5 % (soit le taux de TVA en vigueur dans ces territoires). Le dispositif doit bénéficier au consommateur final en outre-mer : la récupération par l'entreprise de la TVA non payée doit permettre une diminution corrélative du prix de vente des biens concernés.

* 9 Ce régime de réduction d'impôt sur le revenu est prévu par l'article 197 du CGI.

* 10 Le Gouvernement estime que seuls 4 % des ménages ultramarins seront concernés par cette suppression, qui permettrait de dégager une marge de manoeuvre de 70 millions d'euros.

* 11 Dans son rapport public pour 2012, la Cour des comptes relevait ainsi que « pour les investissements productifs, seulement 60 % des réductions d'impôts reviennent, indirectement, aux entreprises d'outre-mer et 40 % bénéficient aux contribuables-investisseurs, alors qu'ils ne courent pratiquement aucun risque ».

* 12 En Guadeloupe, en Martinique et à La Réunion, le taux normal de TVA est fixé à 8,5 % et son taux réduit à 2,1 %.

* 13 88 programmes relevant de 31 missions.