D. ...ET DONT L'ÉQUILIBRE CONTINUE DE REPOSER SUR DES HYPOTHÈSES D'EXPORT

La LPM 2014-2019 prévoyait que les exportations permettraient de réduire progressivement la cadence de livraison de Rafale, tout en maintenant le minimum de 11 avions produits par an nécessaire pour conserver la viabilité industrielle du programme.

Comme pour la LPM précédente, l'équilibre du présent projet de loi repose sur des hypothèses d'export . Celles-ci concernent trois programmes :

- le Rafale : compte tenu des projets d'export en cours, il est nécessaire de livrer au moins 16 avions entre 2024 et 2025 pour maintenir la cadence minimale de production à 11 aéronefs par an ;

- l'A400M : la livraison de 11 avions à l'export est nécessaire entre 2023 et 2025, en maintenant une cadence de production de 10 avions par an ;

- le NH90 : la livraison à l'export de 9 aéronefs est nécessaire entre 2022 et 2023 .

Si, selon le ministère, s'agissant du Rafale, « la dynamique de l'export permet d'envisager favorablement l'atteinte de cet objectif », et s'agissant des deux autres programmes, le « risque est partagé par les pays européens qui participent à ce programme », ces hypothèses constituent un aléa majeur . Il sera par conséquent nécessaire, à l'occasion de l'actualisation qui devra intervenir au plus tard en 2021, de s'assurer de la crédibilité de ces hypothèses et, le cas échéant, de modifier la trajectoire financière inscrite dans le présent projet de loi en conséquence .

E. UNE TRAJECTOIRE DONT LA SINCÉRITÉ A CEPENDANT ÉTÉ AMÉLIORÉE PAR RAPPORT À LA PRÉCÉDENTE PROGRAMMATION

1. Une provision au titre des surcoûts Opex et Missint plus sincère, mais dont l'augmentation sera financée par le budget des armées (article 4)

a) Une provision progressivement portée à 1,1 milliard d'euros par an

La loi de programmation militaire pour les années 2014 à 2019 fixait un montant de provision destinée au financement des surcoûts liés aux opérations extérieures (Opex) s'élevant à 450 millions d'euros .

Ce montant, inférieur à celui inscrit dans la précédente loi de programmation militaire (630 millions d'euros), reposait sur l'hypothèse d'une diminution des engagements extérieurs de la France, en lien avec le retrait des troupes françaises d'Afghanistan .

La LPM précédente ne fixait en outre aucun montant s'agissant des missions intérieures (Missint).

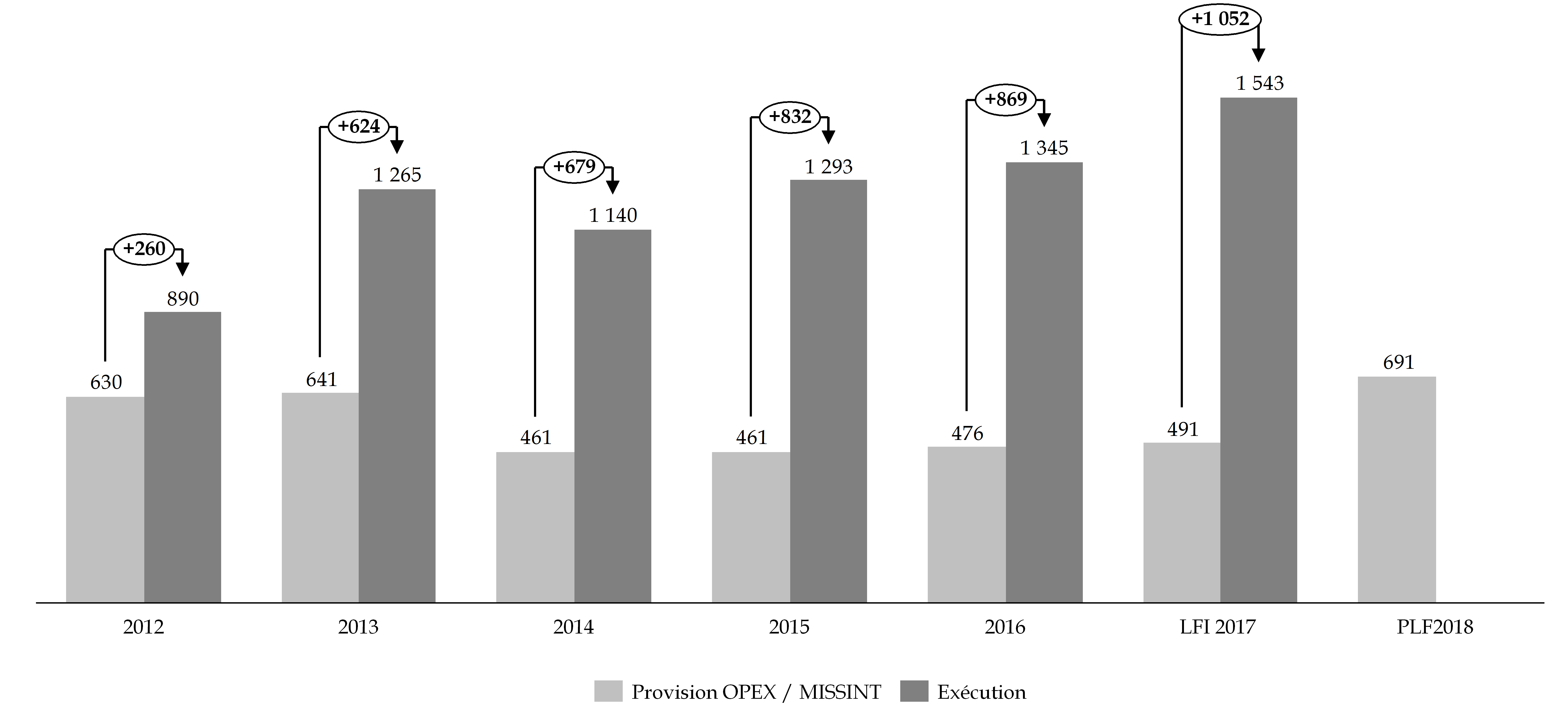

Or, comme le montre le schéma ci-après, l'écart entre le montant inscrit en loi de finances initiale au titre du financement des surcoûts des Opex et des Missint n'a cessé de croître depuis 2012, passant de 257 millions d'euros à plus d'un milliard d'euros en 2017 .

Évolution de l'écart entre prévision et exécution des surcoûts Opex et Missint

(en millions d'euros)

Source : commission des finances du Sénat, d'après des données ministère des armées et documents budgétaires

L'article 4 du présent projet de loi de programmation militaire prévoit, après une première augmentation de la provision Opex inscrite dans la loi de finances pour 2018 (650 millions d'euros), une progression à hauteur de 200 millions d'euros supplémentaires en 2019 (850 millions d'euros) et de 250 millions d'euros supplémentaires à compter de 2020 (1,1 milliard d'euros) .

Provision OPEX et MISSINT

(en millions d'euros)

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

850 |

1 100 |

1 100 |

1 100 |

1 100 |

Source : article 4 du présent projet de loi

Par ailleurs, 100 millions d'euros de crédits de masse salariale seront inscrits chaque année en loi de finances afin de couvrir une partie des surcoûts liés aux Missint, contre 41 millions d'euros en 2017 et 2018 .

La fixation d'un montant de provision Opex et Opint supérieur à celui prévu dans la LPM précédente répond à une demande constante de votre rapporteur pour avis , qui estimait que le montant prévu en LPM et inscrit chaque année en loi de finances contrevenait au principe de sincérité posé à l'article 32 de la loi organique relative aux lois de finances du 1 er août 2001 10 ( * ) .

Si l'évolution proposée par le présent projet de loi va, par conséquent, dans le bon sens, il convient cependant de souligner que les montants prévus apparaissent inférieurs aux montants exécutés ces dernières années .

Comme le montre le tableau ci-dessous, le montant moyen des surcoûts Opex et Missint, hors crédits de masse salariale prévus au titre des Missint, s'est élevé à 1,3 milliard d'euros entre 2014 et 2017 .

Évolution des surcoûts et de la provision

destinée au financement des Opex et Missint

(en millions d'euros)

|

2012 |

2013 |

2014 |

2015 |

2016 |

LFI 2017 |

PLF 2018 |

|

|

Provision Opex inscrite en LFI |

630 |

630 |

450 |

450 |

450 |

450 |

650 |

|

Surcoûts OPEX |

873 |

1 250 |

1 118 |

1 117 |

1 172 |

1 330 |

|

|

Provision Missint inscrite en LFI |

0 |

11 |

11 |

11 |

26 |

41 |

41 |

|

Surcoûts Missint |

17 |

15 |

22 |

176 |

173 |

213 |

|

|

Total inscrit en LFI |

630 |

641 |

461 |

461 |

476 |

491 |

691 |

|

Total surcoûts |

890 |

1 265 |

1 140 |

1 293 |

1 345 |

1 543 |

Source : commission des finances du Sénat, d'après des données ministère des armées et documents budgétaires

Aussi, votre rapporteur pour avis considère-t-il que la clause de sauvegarde inscrite à l'article 4 du présent projet de loi, qui prévoit un financement interministériel de la part des surcoûts Opex et Missint (hors dépenses d'investissement et nets des remboursements des organisations internationales et des crédits de masse salariale inscrits en loi de finances au titre des missions intérieures) excédant le montant de la provision, va dans le bon sens, pour autant que celle-ci soit effectivement mise en oeuvre .

Cet article permet en outre d'inscrire dans la loi le principe d'un financement interministériel des surcoûts liés aux Missint, ce qui n'était pas le cas dans la LPM précédente , son article 4-1 issu de l'actualisation de 2015 prévoyant simplement qu'un bilan relatif aux missions intérieures en cours devait préciser « les conditions dans lesquelles ces surcoûts peuvent faire l'objet d'un financement interministériel ».

b) Une augmentation financée sur le budget du ministère des armées, réduisant d'autant l'effort effectivement consenti en faveur de la défense

Si l'augmentation du montant de la provision destinée au financement des surcoûts Opex et Missint permettra d'améliorer la sincérité du budget voté chaque année, celle-ci est intégrée dans la trajectoire financière visant à porter les ressources des armées à un niveau correspondant à 2 % du PIB à l'horizon 2025 .

En d'autres termes, cette progression s'imputera sur l'augmentation des crédits du ministère des armées, contrairement à ce qu'avait promis Emmanuel Macron, alors candidat à l'élection présidentielle : « nous devons augmenter notre effort de défense. Je propose donc de porter les ressources de la défense à 2 % de la richesse nationale, mesurée en termes de Produit Intérieur Brut, en 2025. C'est un objectif très ambitieux : si on tient compte des hypothèses actuelles de croissance du produit intérieur brut dans les prochaines années, ce budget atteindra, hors pensions et hors surcoûts Opex, plus de cinquante milliards d'euros en 2025 , contre trente-deux en 2017 » 11 ( * ) .

Au total, en retirant l'augmentation des crédits liée à la réévaluation de la provision Opex et Missint, l'effort annuel « réel » consenti entre 2019 et 2022 sera d'un peu plus d'un milliard d'euros par an et de 2,35 milliards d'euros en 2023 .

2. Des cessions immobilières qui restent facilitées et dont le produit bénéficiera au ministère des armées mais qui n'ont plus vocation à en équilibrer les ressources (articles 27 et 28)

La LPM précédente faisait reposer l'équilibre budgétaire du ministère de la défense sur des recettes exceptionnelles (REX) issues de cessions .

Trajectoire budgétaire du ministère des armées prévue par la loi de programmation militaire pour les années 2014 à 2019*

(en milliards d'euros et en %)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Total

|

|

|

Crédits budgétaires |

29,61 |

29,61 |

30,13 |

30,65 |

31,5 |

32,36 |

183,86 |

|

Programme d'investissement d'avenir |

1,50 |

- |

- |

- |

- |

- |

1,50 |

|

Cessions de fréquences |

0,01 |

1,57 |

1,05 |

0,91 |

0,28 |

0,15 |

3,96 |

|

Cessions immobilières |

0,21 |

0,20 |

0,20 |

- |

- |

- |

0,61 |

|

Cessions de matériels |

0,05 |

- |

- |

- |

- |

- |

0,05 |

|

Total REX |

1,77 |

1,77 |

1,25 |

0,91 |

0,28 |

0,15 |

6,12 |

|

Total |

31,38 |

31,38 |

31,38 |

31,56 |

31,78 |

32,51 |

189,98 |

|

Part des recettes exceptionnelles dans le total (en pourcentage) |

5,6 % |

5,6 % |

4,0 % |

2,9 % |

0,9 % |

0,5 % |

3,2 % |

* Hors contribution au CAS « Pensions »

Source : commission des finances du Sénat

Sur des ressources totales s'élevant à près de 190 milliards d'euros sur la durée de la programmation, les REX devaient représenter un montant de six milliards d'euros, soit 3,2 % du total .

La majeure partie de ces ressources (près de quatre milliards d'euros) devait être issue du produit de la mise aux enchères de la bande de fréquences comprise entre 694 MHz et 790 MHz.

Les cessions immobilières devaient, quant à elles, représenter un montant de 606 millions d'euros sur la période .

Enfin, 50 millions d'euros étaient prévus au titre des recettes issues de cessions de matériels .

Face au retard pris par la procédure de cessions des fréquences hertziennes, il a été décidé, dans le cadre de l'actualisation de 2015, de procéder à une rebudgétisation d'une partie des recettes exceptionnelles.

Les recettes exceptionnelles du ministère des

armées

pour la période 2015-2019

(en millions d'euros)

|

2015 |

2016 |

2017 |

2018 |

2019 |

Total

|

|

|

Cessions immobilières |

230 |

200 |

100 |

100 |

100 |

730 |

|

Cessions de matériels |

- |

50 |

50 |

50 |

50 |

200 |

|

Total REX |

230 |

250 |

150 |

150 |

150 |

930 |

Source : commission des finances du Sénat

Sur la période 2015-2019 couverte par la loi d'actualisation, le montant des recettes exceptionnelles devait ainsi passer de 4,4 milliards d'euros à un peu moins d'un milliard d'euros .

Cette rebudgétisation n'a cependant concerné que les seules recettes devant être issues des cessions des fréquences hertziennes .

À l'inverse, le montant attendu des recettes issues de cessions immobilières a été réévalué à hauteur de + 330 millions d'euros, passant de 400 millions d'euros sur la période 2015-2019 à 730 millions d'euros.

Ainsi qu'il l'a indiqué à plusieurs reprises, votre rapporteur pour avis estimait contestable de faire reposer l'équilibre budgétaire d'un ministère régalien sur des recettes exceptionnelles , par nature incertaines.

En particulier, s'agissant des recettes immobilières, de nombreux aléas peuvent conduire à des retards ou à des recettes inférieures aux prévisions, en lien avec l'état du marché ainsi que la mise en oeuvre des différents mécanismes de décote (cession à l'euro symbolique et décote « Duflot » en faveur du logement social 12 ( * ) ).

Selon le ministère des armées, entre 2014 et 2016, la mobilisation du foncier public en faveur de la production de logements sociaux dans le cadre du dispositif « Duflot » a concerné cinq cessions pour une perte de recettes s'élevant à 22,8 millions d'euros .

Ainsi que l'a indiqué la ministre des armées lors de son audition par votre commission des finances 13 ( * ) , les recettes issues de cessions immobilières pourraient s'élever à 500 millions d'euros sur la période couverte par le présent projet de loi .

Afin de sécuriser ces ressources, qui permettront le financement d'opérations d'infrastructures, notamment de la vie courante, pour lesquelles les besoins sont criants, et dans la mesure où il estime contestable de financer deux politiques par une même recette, votre rapporteur pour avis vous propose d'adopter un amendement destiné à exclure le ministère des armées du mécanisme de décote « Duflot », ainsi qu'il l'avait fait lors de l'adoption du projet de loi d'actualisation de la précédente LPM .

Le présent projet de loi proroge en outre certains dispositifs dérogatoires en faveur du ministère des armées destinés à faciliter les cessions immobilières .

Son article 27 « Prolongation des cessions d'immeubles non déclarés inutiles à l'État » de la section 2 « Dispositions domaniales intéressant la défense » vise ainsi à proroger jusqu'en 2025 le dispositif inscrit au III de l'article 73 de la loi du 23 décembre 1986 tendant à favoriser l'investissement locatif, l'accession à la propriété de logements sociaux et le développement de l'offre foncière 14 ( * ) , qui prévoit la possibilité pour le ministère des armées de remettre à l'administration chargée des domaines des immeubles qui lui sont inutiles sans que ces biens aient été reconnus comme définitivement inutiles pour les autres services de l'État . Ce mécanisme dérogatoire, qui permet d'accélérer les procédures de cession , devait arriver à échéance au 31 décembre 2019.

Comme le note l'étude d'impact de l'article 27 précité, cette mesure vise à faciliter des cessions dont la réalisation avait été intégrée dans les trajectoires financières inscrites dans les deux précédentes lois de programmation militaire .

Par ailleurs, l'article L. 3211-1 du code général de la propriété des personnes publiques prévoit la possibilité pour l'État, dans le cas d'une cession d'immeuble, de faire réaliser par l'acquéreur les travaux de dépollution dont le coût, qui peut être fixé par un organisme expert indépendant choisi d'un commun accord avec l'acquéreur, est déduit du prix de vente.

Néanmoins, comme le rappelle l'exposé des motifs de l'article 28 du présent projet de loi, la mise en oeuvre de ce dispositif a pu soulever des difficultés tenant à la réalisation effective de ces travaux, au respect par l'acquéreur des règles de sécurité applicables ou encore à la détermination du coût de ces travaux faisant l'objet d'une réduction du prix de vente.

L'article 28 du présent projet de loi vise par conséquent à préciser la rédaction actuelle de l'article L. 3211-1 précité. Il prévoit notamment que les opérations de dépollution pyrotechnique doivent respecter la réglementation en matière de sécurité, que le coût de ces opérations doit être défini au préalable par un expert indépendant choisi d'un commun accord par l'État et l'acquéreur et fixé dans l'acte de cession, que cette expertise doit être indépendante, et que les éventuels surcoûts liés à l'exécution de ces opérations sont supportés par l'acquéreur.

L'article 37 prévoit quant à lui l'abrogation de l'article 48 de la LPM 2014-2019, qui permet l'aliénation de gré à gré, sans publicité préalable, ni mise en concurrence, de certains immeubles domaniaux reconnus inutiles par le ministre des armées, ce mécanisme ayant vocation à faciliter et à accélérer les procédures de cessions.

En effet, dans son avis sur le présent projet de loi, le Conseil d'État a considéré que ce dispositif relevait du domaine réglementaire . Sa prorogation devrait ainsi intervenir par décret en Conseil d'État.

Néanmoins, afin d' assurer la transition entre ces deux textes , votre rapporteur pour avis vous propose d'adopter un amendement prévoyant que les dispositions de l'article 48 précité continuent de s'appliquer jusqu'à une date fixée par décret en Conseil d'État et au plus tard jusqu'au 31 décembre 2019 .

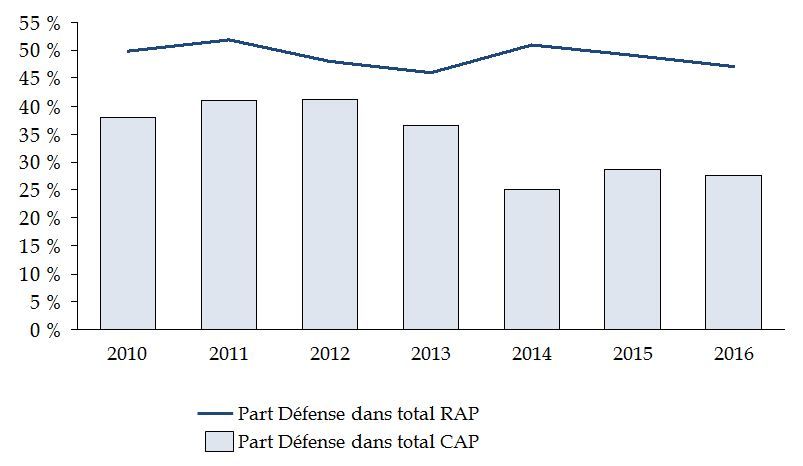

3. Un objectif de stabilisation du niveau des restes à payer de l'État dont seront exclus les investissements du ministère des armées (article 6 bis nouveau)

Les restes à payer correspondent à des autorisations d'engagement consommées non soldées , sans considération du service fait.

Comme le montre le graphique ci-dessous, le ministère des armées représente près de la moitié des restes à payer de l'État (50,4 milliards d'euros sur un total de près de 107 milliards d'euros en 2016) .

Part de la mission

« Défense » dans le total des restes à payer

(RAP)

et des charges à payer (CAP) de l'État

(en %)

Source : projet de loi de programmation des finances publiques pour les années 2018 à 2022, rapport n° 56 (2017-2018) d'Albéric de Montgolfier, fait au nom de la commission des finances, déposé le 31 octobre 2017

L'article 17 de la loi de programmation des finances publiques pour les années 2018 à 2022 précitée prévoit que « le montant de restes à payer , tel que retracé annuellement dans le compte général de l'état annexé au projet de loi de règlement, hors impact des changements de règles de comptabilisation des engagements, ne peut excéder, pour chacune des années 2018 à 2022, le niveau atteint fin 2017 ». Pour éviter que cette disposition ne remette en cause la programmation des investissements prévue en LPM, le Sénat, à l'initiative de ses commissions des finances et des affaires étrangères, de la défense et des forces armées, avait introduit une disposition visant à exclure de ce mécanisme les dépenses du ministère des armées, à l'exclusion de celles portées par la mission « Anciens combattants, mémoire et liens avec la Nation ». Cette disposition n'a cependant pas été conservée par l'Assemblée nationale.

Le 4.3 du rapport annexé au présent projet de loi de programmation militaire précise que « compte tenu de l'augmentation des engagements prévue sur la période de la LPM, l'évolution du reste à payer du ministère des armées augmente mécaniquement. Pour cette raison, cette disposition programmatique de la LPFP ne contraindra pas les investissements du ministère des armées ».

Votre rapporteur pour avis prend acte avec satisfaction du revirement opéré par le Gouvernement , qui indiquait, dans l'exposé sommaire de l'amendement adopté par l'Assemblée nationale visant à supprimer la disposition introduite par le Sénat, qu' « exclure les investissements du ministère des armées (sauf la mission " Anciens combattants, mémoire et liens avec la Nation ") aurait [...] peu de sens ».

Il se félicite en outre de l' adoption d'un amendement de notre collègue député Jean-Jacques Bridey, président de la commission de la défense nationale et des forces armées, créant un article 6 bis , qui inscrit dans le texte de la LPM l'exclusion de la mission « Défense » du champ d'application de l'article 17 précité .

4. Une diminution progressive du report de charges à son niveau structurel

Le point 4.3 du rapport annexé au présent projet de loi prévoit une diminution du report de charges , selon la chronique figurant dans le tableau ci-après.

Le report de charge correspond à l'ensemble des dépenses obligatoires définies par l'article 95 15 ( * ) du décret du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique comme les « dépenses pour lesquelles le service fait a été certifié au cours de l'exercice précédent et dont le paiement n'est pas intervenu ». Il comprend notamment les dettes fournisseurs qui n'ont pas pu être soldées au cours de l'exercice précédent faute d'un niveau de crédits suffisant .

Objectif d'évolution du report de charges

(en pourcentage des crédits hors masse salariale)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

17 % |

15 % |

15 % |

15 % |

15 % |

16 % |

15 % |

14 % |

12 % |

12 % |

11 % |

10 % |

Source : ministère des armées, réponse au questionnaire de votre rapporteur pour avis, et rapport annexé au présent projet de loi

Ce niveau de 10 % , établi en commun par le ministère des armées et le ministère de l'action et des comptes publics, est censé correspondre au report de charges structurel .

Ainsi qu'il a été indiqué à votre rapporteur pour avis, la fixation d'un tel objectif constitue une assurance de bonne gestion et ne devrait pas se traduire par une contrainte excessive pour le ministère des armées, dès lors qu'il disposera, en gestion, d'un niveau de crédits correspondant au minimum à l'annuité prévue dans le présent projet de loi .

5. Une participation « améliorée » des industriels au financement du Soutex

Les actions de soutien aux exportations (Soutex) réalisées par les services du ministère et les armées ne relèvent pas directement de leurs « missions spécifiques ». Elles doivent par conséquent faire l'objet d'un remboursement de la part des personnes qui en bénéficient, conformément aux dispositions du décret n° 83-927 du 21 octobre 1983 16 ( * ) .

Aux termes de ce texte, la part des remboursements effectuée au titre des dépenses courantes, telles que les soldes, traitements, frais d'amortissement du matériel, est portée en recettes au budget général. En revanche, la part des remboursements effectuée au titre des dépenses supplémentaires résultant de l'activité ou de la prestation fournie, telles que les majorations de solde ou de traitement, les frais de déplacement, ou encore les dépenses de carburant, est affectée aux armées sous la forme d'attributions de produits.

|

Les moyens mobilisés au profit du Soutex

Les armées, directions et services interarmées consacrent au Soutex un certain nombre de moyens. Ces contributions comprennent : - en matière de personnel (masse salariale/crédits « T2 ») : • des effectifs dédiés en permanence ou employés de manière récurrente et/ou ponctuelle à des actions de Soutex : pilotage d'ensemble, actions de Soutex courantes et participation aux grands salons d'armement nationaux ; • des effectifs détachés ou affectés temporairement auprès de Défense conseil international (DCI) 17 ( * ) ou de la Direction de la coopération de sécurité et de défense (DCSD) du ministère de l'Europe et des affaires étrangères dans le cadre de leurs missions de Soutex ; • des effectifs correspondant à l'accompagnement étatique des contrats déjà signés ou déjà engagés sur des prospects d'exportation d'armement (ayant une chance raisonnable d'aboutir dans les deux ans) ; - en matière de matériel et d'infrastructure (crédits « hors T2 ») : • l'utilisation d'équipements militaires pour les actions de Soutex courantes et les salons d'armement ; • l'utilisation d'équipements militaires au profit de DCI ; • l'utilisation d'équipements militaires au profit des grands contrats d'exportation ou des prospects d'exportation d'armement (tels que définis plus haut). Source : réponse au questionnaire budgétaire 2018 |

Malgré une multiplication par plus de 20 entre 2014 et 2016, les montants remboursés par les industriels au titre du Soutex apparaissent significativement inférieurs aux coûts réels supportés par les armées .

Évolution des montants facturés aux industriels au titre du Soutex

(en milliers d'euros)

|

2014 |

2015 |

2016 |

|

|

Armée de terre |

1 078,8 |

1 908,3 |

589,9 |

|

Armée de l'air |

7 050,7 |

23 224,0 |

164 468,0 |

|

Marine |

184,0 |

1 581,3 |

1 872,5 |

|

Total |

8 313,5 |

26 713,6 |

166 930,4 |

Source : réponse au questionnaire budgétaire 2018

Ainsi, le coût de l'accompagnement des contrats conclus en 2015 (vente du Rafale à l'Égypte et au Qatar et de Fremm à l'Égypte), qui s'étalera sur plusieurs années, est estimé à un milliard d'euros. Sur ce montant, 460 millions d'euros devraient être remboursés par les industriels ou les pays clients .

Le point 3.3.2 du rapport annexé au présent projet de loi précise que les modalités de prise en charge, par les industriels de l'armement, des coûts indirects incombant aux armées devra faire l'objet d'améliorations .

L'objectif d'une meilleure prise en charge par les industriels des coûts réels supportés par les armées au titre du Soutex est louable. Un équilibre devra cependant être trouvé entre plusieurs objectifs pouvant entrer en contradiction : financement des activités de Soutex à leur juste coût, préservation de la compétitivité de l'industrie française de défense et volonté politique.

Par ailleurs, comme le note le secrétariat général pour l'administration dans sa réponse au questionnaire de votre rapporteur pour avis, « les textes qui fondent actuellement le remboursement des dépenses supportées par le ministère des armées au titre de services rendus à des tiers présentent des insuffisances. Les concepts de missions spécifiques ou non spécifiques sont ambigus ». En particulier, ainsi que le rappelle le ministère des armées dans sa réponse au questionnaire de votre rapporteur pour avis, le dispositif réglementaire actuellement applicable « ne prévoit pas expressément le cas des coûts indirects 18 ( * ) » même s'il n'interdit pas « leur prise en compte dans le cadre d'une facturation au coût complet ».

Il apparaît dès lors indispensable que la réécriture de ces textes permette de lever ces ambiguïtés ainsi qu'un fléchage de l'ensemble des sommes en jeu vers le budget du ministère des armées .

* 10 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 11 Discours d'Emmanuel Macron sur la Défense, 18 mars 2017.

* 12 La loi n° 2013-61 du 18 janvier 2013 relative à la mobilisation du foncier public en faveur du logement et au renforcement des obligations de production de logement social, dite loi « Duflot », et le décret n° 2013-315 du 15 avril 2013 pris pour son application ont institué un mécanisme de décote pouvant atteindre 100 % de la valeur d'un bien lorsque celui-ci a vocation à être transformé en logements sociaux.

* 13 Audition du 3 avril 2018.

* 14 Loi n° 86-1290 du 23 décembre 1986 tendant à favoriser l'investissement locatif, l'accession à la propriété de logements sociaux et le développement de l'offre foncière.

* 15 Décret n° 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique.

* 16 Décret n° 83-927 du 21 octobre 1983 fixant les conditions de remboursement de certaines dépenses supportées par les armées.

* 17 Opérateur du ministère des armées pour le transfert du savoir-faire militaire français à l'international.

* 18 Ces coûts comprennent par exemple « les surcoûts en matière de ressources humaines et de maintenance induits par des prolongations au-delà des retraits de services programmés de matériels, les conséquences des prélèvements de matériels en cours de production destinés initialement aux armées françaises et finalement vendus à l'export ».