C. RECONQUÉRIR L'ASSIETTE DES FRANÇAIS ET ASSURER LA FOURNITURE EN INTRANTS ESSENTIELS POUR LA PRODUCTION AGRICOLE

1. La souveraineté alimentaire française : une force géoéconomique conjuguée au passé antérieur ?

a) En 2022, la France demeure une puissance agricole de premier plan, ce qui lui permet d'être globalement autosuffisante

Il peut sembler curieux de s'interroger sur la souveraineté alimentaire au pays de Maximilien de Béthune, duc de Sully, ministre du roi Henri IV, pour qui « labourage et pâturage sont les deux mamelles dont la France est alimentée et les vrais mines et trésors du Pérou ». Encore aujourd'hui, la France demeure une puissance agricole de premier rang, avec une production estimée à 81 milliards d'euros en 2021 36 ( * ) .

Représentant plus de 17 % de la production totale européenne, la France est en effet loin devant l'Allemagne ou l'Italie , respectivement deuxième et troisième producteurs, qui ont une production qui oscillent plutôt autour de 58 milliards d'euros (14 % de la production européenne).

À cet égard, il semble difficile, en première analyse, de souscrire au décadentisme franco-français qui se désespère de la disparition de la France agricole sur la scène internationale, tant les chiffres parlent d'eux-mêmes. Principal producteur européen, à hauteur de 18 % de la production européenne agricole 37 ( * ) , la France est, en valeur, le premier producteur européen de céréales, de viande bovine, de lin, de graines oléagineuses, de légumes en conserve, d'oeufs, de semences agricoles ; le second producteur européen de sucre de betterave, de lait ; et le troisième producteur européen de volailles et de porc. Il est le premier exportateur mondial de vins et spiritueux, de semences agricoles, de pommes de terre et occupe les places du haut du classement pour les céréales, l'orge de brasserie, les eaux minérales naturelles, le lait...

Vient compléter cette puissance agricole une forte industrie agroalimentaire, première industrie en France en nombre d'emplois et en chiffres d'affaires , pour un chiffre d'affaires représentant près de 212 milliards d'euros 38 ( * ) .

Dès lors, force est de constater que le secteur agroalimentaire constitue de longue date un atout géopolitique majeur de la France, et ce, à deux titres. D'une part, d'un point de vue « offensif », elle est une puissance exportatrice importante avec un solde commercial agroalimentaire de 8,2 milliards d'euros , l'agriculture constituant le troisième secteur le plus exportateur derrière l'aéronautique et la parfumerie-luxe 39 ( * ) . D'autre part, avec un angle plus « défensif », elle jouit d'un taux d'auto-approvisionnement en denrées alimentaires très élevé 40 ( * ) , légèrement minoré par des besoins de produits importés pour les cultures qu'elle ne peut assumer sur son sol. Ainsi, la France produit :

• entre 1,5 et 2 fois ses besoins en céréales (blé tendre, blé dur, maïs) et en sucre ;

• la quasi-intégralité de sa consommation de viande et d'oeufs , sauf pour la viande ovine où le taux d'auto-approvisionnement est de 49 % ;

• entre 113 % et 236 % de sa consommation de produits lactés (yaourts, laits, fromages, lactosérum et poudres de lait écrémé), bien qu'elle accuse un taux d'auto-approvisionnement légèrement plus faible de 79 % pour le beurre.

Elle accuse toutefois des taux d'auto-approvisionnement plus faibles pour certains produits comme les fruits tropicaux, le riz ou les produits tropicaux comme le café, le thé ou le chocolat ou les produits de la pêche et de l'aquaculture.

Taux d'auto-approvisionnement agricole de la France

|

Produit agricole ou denrée alimentaire |

Taux d'auto-approvisionnement (production/consommation) en moyenne entre 2015 et 2019 |

|

Viande bovine |

94 % |

|

Viande porcine |

100 % |

|

Viande de volaille |

95 % |

|

Viande ovine |

49 % |

|

OEufs |

98 % |

|

Légumes frais |

90 % |

|

Fruits frais tempérés |

84 % |

|

Fruits tropicaux et agrumes frais |

17 % |

|

Pommes de terre |

108 % |

|

Lait liquide |

123 % |

|

Yaourts et laits fermentés |

113 % |

|

Fromages |

130 % |

|

Beurre |

79 % |

|

Blé tendre |

196 % |

|

Blé dur |

151 % |

|

Maïs |

152 % |

|

Riz |

10 % |

|

Soja |

40 % |

|

Colza |

105 % |

|

Sucre |

173 % |

|

Produits de la pêche et de l'aquaculture |

32 % |

Source : FranceAgrimer, DGPE.

C'est, au reste, grâce à cette assise agricole, fruit de l'histoire entretenu par l'engagement sans faille d'acteurs agricoles et agroalimentaires passionné par leur métier et ayant la vocation de nourrir les Français, que durant la crise de la Covid-19 comme durant la crise ukrainienne, la France n'a connu de ruptures majeures et généralisées de la chaîne d'approvisionnement alimentaire . Si des perturbations ont pu être constatées, en raison de l'augmentation du prix des intrants, au retrait d'un fournisseur important du marché mondial sur quelques commodités ou en raison de perturbations logistiques, les Français ont pu s'alimenter dans des conditions normales.

Ainsi, de prime abord, il est incontestable que l'agriculture française permet globalement d'assurer l'autosuffisance alimentaire en produits de base, à l'exception du secteur des fruits, du riz, de la viande ovine ou des produits tropicaux (café, thé, chocolat...).

Concernant les produits transformés et certains autres produits agricoles (fruits et légumes, viandes), c'est davantage l'insuffisance ou la fermeture d'outils de transformation qui amenuise l'autonomie française . Néanmoins, sur ces produits, les approvisionnements étant avant tout européens, la situation apparaît faiblement critique sur ces segments.

b) Toutefois, cette suprématie agricole a tendance à disparaître, ce qui menace dès aujourd'hui la souveraineté alimentaire française

À y regarder de plus près, ce tableau idyllique est trompeur, tant de nombreuses inquiétudes macroéconomiques viennent fragiliser les atouts agricoles nationaux.

De manière unanime, tous les auditionnés se sont fait l'écho d'une vive inquiétude relative aux conditions de production actuelles et à venir, constatant d'une part une érosion claire des avantages comparatifs de la France en matière de souveraineté alimentaire et s'inquiétant, d'autre part, de l'impossibilité de maintenir a minima le positionnement actuel du pays sur la scène internationale dans un avenir proche, à politique agricole inchangée.

(1) La pente décroissante de la production dans de nombreuses filières est source de vive inquiétude pour les professionnels...

En raison de faiblesses structurelles, la production agricole française a une tendance à stagner voire à se réduire dans de nombreuses filières , répondant en cela aux apôtres contemporains de la décroissance. Ce déclin est à relier, avant tout, à une érosion du potentiel productif dû à un recul tendanciel de la surface agricole utile ainsi qu'à une réduction du nombre d'agriculteurs en France , mouvement connu dans d'autres pays européens, sans doute à un rythme moins élevé.

Le recensement agricole pour 2020 dénombre 389 000 exploitations agricoles, soit près de 100 000 de moins qu'en 10 ans. Au sein de ces dernières sont déployés 659 000 équivalents temps plein, soit près de 11 % de moins qu'en 2010. Cette tendance déclinante est d'autant plus inquiétante qu'elle devrait s'accélérer les prochaines années en raison d'un renouvellement des générations très important puisque plus d'un quart des exploitants agricoles en 2020 ont plus de 60 ans (+ 5 points par rapport à 2010) et dans la mesure où 58 % des exploitants agricoles actifs ont plus de 50 ans.

En parallèle, la surface agricole utile, de 26,7 millions d'hectares en 2020, a reculé de près de 7 % depuis 1988 et de 4 % depuis 2000.

La décroissance des facteurs de production n'est pas compensée par une croissance suffisante de la productivité agricole, en raison de rendements globalement plafonnés ces dernières années, notamment en raison des impacts du changement climatique .

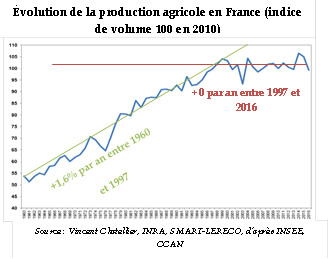

Il en résulte une production française en volume en stagnation depuis 1997, après une phase historique de forte croissance.

Source : Vincent Chatellier, cité par le rapport

d'information n° 528 (2018-2019)

de M. Laurent

Duplomb, fait au nom de la commission des affaires

économiques

intitulé

La France, un champion agricole

mondial : pour combien de temps encore ?

Dans le détail, plusieurs filières sont confrontées à une baisse de leur production ces vingt dernières années :

• la production de viande bovine est tendanciellement baissière depuis 20 ans, étant passée de 1 912 milliers de tonnes équivalent carcasse en 1990 à 1 677 en 2020. Le nombre d'exploitations de la filière a chuté de 100 000 en 10 ans ;

• de même, le cheptel ovin a reculé de 22 % depuis 2000 alors que le nombre de lapins produits a été divisé par deux dans la même période ;

• même sur les secteurs connaissant une forte croissance de la consommation comme la viande volaille, la production indigène contrôlée est passée de 2 000 à 1 750 milliers de tonnes équivalent-carcasse entre 2000 et 2020 ;

• par rapport à 2000, la production a baissé de 2,5 % pour les légumes frais et de 36 % pour les fruits de table ;

• même dans le vin, les volumes produits baissent structurellement depuis le début des années 2000, comme en témoigne la moyenne quinquennale qui est passée de 54 millions d'hectolitres entre 2000 et 2006 à 42,3 millions entre 2017 et 2021.

Certains secteurs ont réussi à stabiliser leur production, comme les céréales (avec une moyenne autour de 65 millions de tonnes) ou la betterave à sucre 41 ( * ) (34 millions de tonnes).

Les producteurs de lait de vache ont, quant à eux, maintenu un niveau de production similaire à celui de 1980, à environ 24 millions de litres. Si la baisse tendancielle de la production a été stoppée avec la fin des quotas, cet événement n'a pas conduit à un développement de la production en France, contrairement à d'autres pays concurrents comme l'Irlande, la Pologne ou l'Italie. Sur la période récente, on constate une tendance au repli de la production (- 1 % en 2021) qui pourrait être une conséquence des difficultés de renouvellement des générations.

De même, la production porcine est stable depuis 2000, grâce à un double mouvement d'augmentation du poids des carcasses venant compenser une baisse du nombre de têtes.

Finalement, parmi les grandes filières, seule la filière « oeufs » tire son épingle du jeu en affichant un taux de progression de la production de + 20 % de production depuis 2005.

Ces tendances préoccupantes se poursuivent. Entre 2018 et 2021 par exemple, si la production agricole a augmenté en valeur de 5 %, elle n'a été tirée que par un effet prix, la production en volume ayant baissé de 4,7 %, tant dans la filière végétale (- 6,5 %) que dans la filière animale (- 2,4 %) 42 ( * ) .

(2) ... et intervient dans un contexte de réarmement agricole de nombreux pays

Cette quasi-stabilité de la production agricole française, champion agricole, dans l'univers agricole mondial n'inquiéterait pas si la consommation internationale était également stable ou en décroissance.

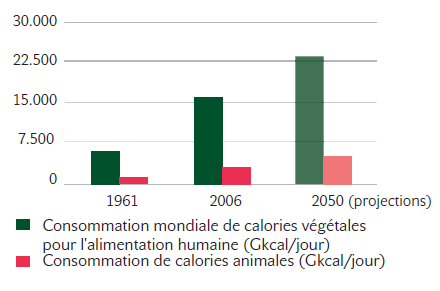

Or le besoin agricole mondial explose en raison d'une démographie galopante : la population mondiale devrait atteindre 9,7 milliards en 2050 contre 7,7 milliards en 2019, sans compter l'impact de l'effet « transition nutritionnelle » dans les pays en développement. (augmentation des calories dans le repas et surtout des calories d'origine animale). Il convient en outre de lutter urgemment contre le défi de la sous-alimentation, au moment où 9 % de la population mondiale est concernée.

Au total, la FAO estime que la consommation alimentaire mondiale de calories augmentera de 50 % entre 2006 et 2050, au moment même où le potentiel productif mondial est impacté à la baisse par les impacts du changement climatique .

Évolution de la consommation mondiale de calories animales et végétales

Source : Haut-commissariat au Plan, « L'agriculture : enjeu de reconquête », juillet 2021.

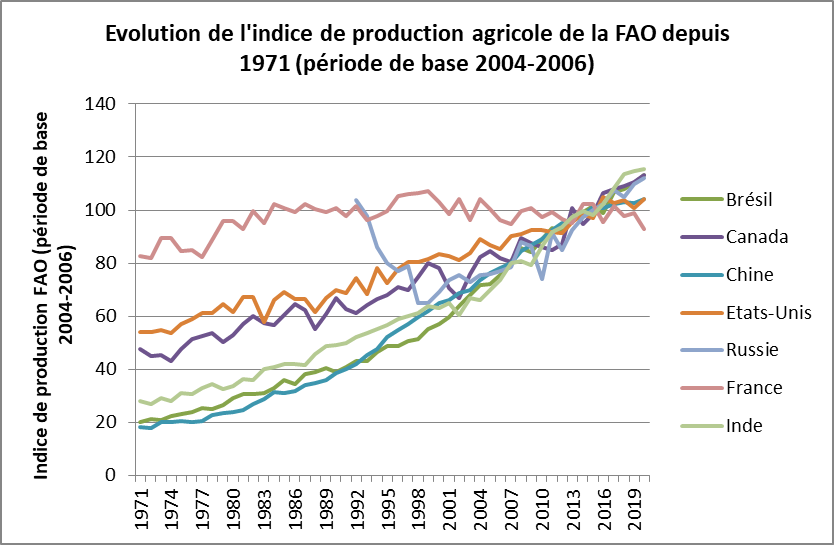

Dans ce contexte, de grands pays agricoles ont replacé l'agriculture au coeur de leurs priorités géostratégiques , ce qui se traduit dans l'évolution des indices de production agricoles chez les principaux pays producteurs hors Union européenne : dans toutes les puissances agricoles tierces, cet indice évolue très rapidement depuis les années 1970, contrairement à celui de la France, qui stagne voire décroît depuis le milieu des années 1990.

Source : FAOstats.

LA STRATÉGIE AGRICOLE RUSSE : UN AUTO-APPROVISIONNEMENT À MARCHE FORCÉE

La Russie a cherché, après une phase d'effondrement de la production agricole jusqu'à la fin des années 90 et de relative stabilisation entre 2000 et 2005, à réduire sa dépendance agricole. Elle a ainsi adopté une « doctrine sur la sécurité alimentaire du pays » en 2010, fixant l'objectif d'atteindre en 2020 la quasi-autosuffisance alimentaire avec des objectifs très ambitieux (95 % pour les céréales et les pommes de terre, 90 % pour le lait, 85 % pour la viande, 80 % pour le sucre, pour les produits laitiers et pour l'huile végétale), conduisant à une dépendance générale à une indépendance stratégique. L'embargo politique du 7 août 2014 visant certains produits agroalimentaires de l'Union européenne a accéléré le déploiement de cette stratégie.

Depuis 2014, la production agricole russe a progressé de plus de 3 % par an, permettant au pays de devenir autosuffisant en viandes de volaille et de porc, le 4 e producteur mondial de blé et le 1 er d'orge, le 2 e de tournesol, le 3 e de lait et de pommes de terre. La Russie est devenue en 2017 le 1 er exportateur mondial de blé. En outre, la stratégie décline également un volet de réduction de la dépendance russe en matière technologique en faisant venir de l'étranger, dans un premier temps, les technologies de pointe ainsi que les compétences, de façon à pouvoir s'approprier ces techniques et les développer en interne.

Ce volontarisme agricole international se traduit dans les évolutions budgétaires récentes, ambitieuses dans de nombreuses zones de production, à l'exception de l'Union européenne.

Indicateur comparatif international des Soutiens

Globaux

à la Production Agricole et à

l'Alimentation

|

En milliards

|

En dollars/habitant (2015) |

Évolution 2008/2015

|

|

|

Chine |

224 |

162 USD |

+ 145 % |

|

États-Unis |

156 |

486 USD |

+ 39 % |

|

Union européenne |

100 |

198 USD |

- 20 % |

|

Brésil |

56 |

272 USD |

44 % |

Source : Estimation Livre Blanc Momagri - 2016 43 ( * ) .

L'Union européenne, de manière sans doute inédite, a choisi, de son côté, de reléguer structurellement l'agriculture au rang d'arme subalterne dans sa souveraineté économique, en limitant considérablement le budget de la politique agricole commune , en démantelant cette politique historique au travers d'une renationalisation rampante et, surtout, de stratégies optant pour un déclin de la production agricole européenne .

La stratégie en faveur de la biodiversité à l'horizon 2030 vise, par exemple, à ce que 10 % de la surface agricole consiste en des particularités topographiques à haute diversité biologique, ce qui peut impliquer un taux minimal de mise en jachère. De surcroît, la stratégie « De la ferme à la fourchette » consiste à décliner, d'ici 2030, le « Pacte vert » à l'agriculture européenne, sur la base d'un objectif de diminution de 50 % de l'utilisation des pesticides et de ventes d'antibiotiques pour les animaux d'élevage, de baisse de 20 % de celle d'engrais et d'un quadruplement (à hauteur de 25 %) des terres converties à l'agriculture biologique en un temps réduit.

Les études publiées par certaines sources, notamment celle du ministère de l'agriculture des États-Unis, celle de l'Université de Kiel et celle de l'Université de Wageningen, mettent en évidence un risque avéré de diminution de la production agricole européenne dans des proportions de 10 % à 20 %, voire davantage suivant les filières et les scénarios étudiés, en raison de la chute attendue des rendements et de la baisse des surfaces cultivées et du volume des récoltes, conjuguées à la diminution des revenus des producteurs, à l'augmentation des importations et à la baisse des exportations conduisant in fine à la dégradation de la balance commerciale européenne.

(3) Le recul de parts de marché à l'export : un signe avant-coureur du déclin agricole français ?

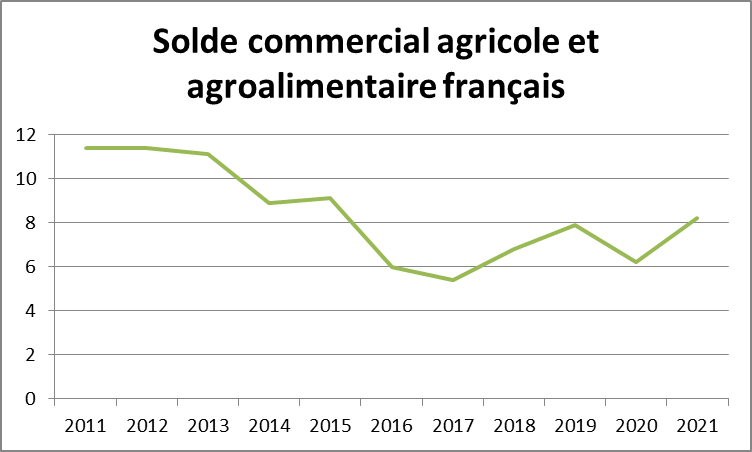

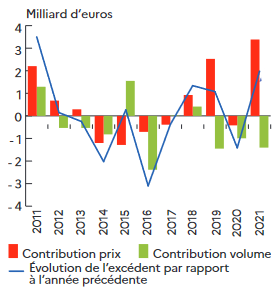

Une seconde source d'inquiétude, se trouve dans la chute de l'excédent commercial agricole français .

Si, en 2021, la France a exporté pour 70 Mds€ de produits agricoles et alimentaires et en a importé 62 Mds€, dégageant ainsi un solde positif de 8,2 Mds€, cet excédent s'est considérablement réduit depuis 2011 où il était de 11,9 Mds€ 44 ( * ) .

Source : Agreste.

Cette baisse s'explique principalement par une dégradation brutale du solde commercial avec les autres pays de l'Union européenne , avec qui, pour la première fois en 2015 et de manière croissante depuis, la France est devenue déficitaire avec l'Union européenne en matière agricole et agroalimentaire. En 2021, elle accusait un déficit avec ses voisins européens de 2 milliards d'euros.

La prépondérance du secteur des boissons, avec un excédent de près de 14,6 Mds€, dans la constitution de cet excédent commercial masque l'ampleur des déficits accumulés sur les autres postes alimentaires, ce qui soulève des questions très préoccupantes pour la souveraineté agricole. Si l'on raisonne hors boissons et tabac, la France présente un solde agricole et agroalimentaire très largement déficitaire (- 5,3 Mds€ en 2020), principalement en raison d'un déficit commercial en matière de produits alimentaires transformés (- 6 Mds€ en 2021), qui s'est d'ailleurs creusé progressivement depuis 2007 : il était d'environ - 1 milliard d'euros en 2007 et de - 1,8 Md€ en 2011 45 ( * ) .

Enfin, l'embellie que la France semble connaître depuis 2018, avec un excédent reparti à la hausse, notamment grâce aux exportations vers les pays tiers, est principalement dû à un effet prix, tandis que les volumes exportés poursuivent le recul . En d'autres termes, en cas de retournement de la conjoncture mondiale sur les cours, l'excédent commercial français reprendra sa chute dans les années à venir, les volumes exportés continuant à s'éroder.

Décomposition de l'évolution du solde

commercial agroalimentaire

de la France selon l'effet prix et l'effet volume

Source :

Agreste

, Synthèses

conjoncturelles n° 386,

Commerce extérieur agroalimentaire,

mars 2022.

2. Une pénétration croissante des produits importés dans l'assiette des Français, de plus en plus visible par les citoyens au gré des crises

a) Les Français se nourrissent sans le savoir de denrées importées sans doute plus d'un jour et demi par semaine

Depuis des années, le Sénat déplore la part de plus en plus importante prise par les importations alimentaires dans la consommation des Français.

Dès 2019, le rapport remis par Laurent Duplomb 46 ( * ) au nom de la commission des affaires économiques du Sénat a lancé l'alerte, permettant une prise de conscience sur le sujet. Toutefois, hormis quelques modifications du discours gouvernemental, aucune politique d'ampleur n'a été décidée pour redonner une place aux produits français dans la consommation alimentaire nationale .

Au contraire, les tendances ont plutôt été aggravées par des décisions pénalisant la production française et aggravant les problèmes de souveraineté de la France. Le Gouvernement a ainsi souhaité, entre 2017 et 2022, alourdir la fiscalité agricole en actant une hausse de la redevance pour pollutions diffuses et en mettant en oeuvre une taxe sur les engrais dans la loi dite « Climat et résilience ». Il a également promu une hausse des charges par des mesures prises dans la loi Egalim 1, comme l'interdiction des remises, rabais et ristournes sur les produits phytopharmaceutiques et la séparation de la vente et du conseil pour ces produits. Le Sénat s'est opposé à toutes ces mesures.

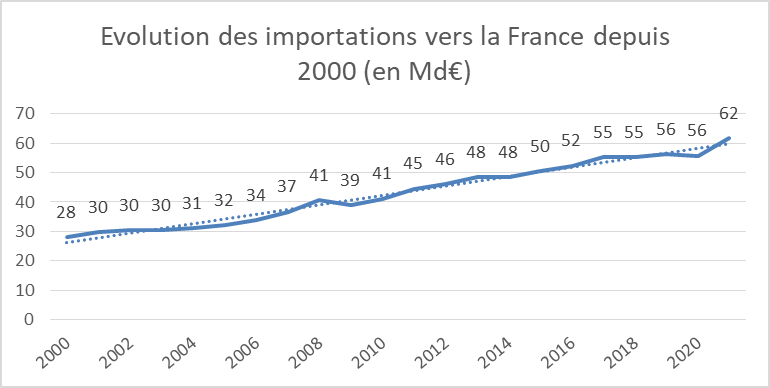

De cette tendance préoccupante, aggravée par des décisions politiques prises sous la dernière majorité, il résulte une nouvelle dépendance française aux produits importés qui se retrouve dans la consommation des Français sans aucune certitude qu'ils répondent aux normes minimales requises en France, alors qu'elles sont imposées aux producteurs nationaux. Depuis 2000, les importations vers la France ont ainsi plus que doublé (28 Mds€ en 2000, 62 Mds€ en 2021).

Source : Direction générale de la performance économique et environnementale des entreprises.

La France est aujourd'hui très dépendante des importations en oléo-protéagineux (importations d'alimentation animale riche en protéines comme les tourteaux de soja), viande ovine, riz et de manière croissante également en fruits et légumes , y compris non tropicaux.

Sur les 143 produits agricoles et denrées alimentaires où la France accuse un déficit important de plus de 50 millions d'euros 47 ( * ) en 2019, elle accuse, par exemple, en matière d'aliments de base de l'alimentation des Français, des déficits massifs pour :

- les fruits et légumes frais ou de produits à base de fruits et légumes (déficit de 7 milliards d'euros) ;

- le beurre (déficit de 506 millions d'euros) ;

- les pâtes alimentaires ;

- la viande ovine.

À ces dépendances agricoles s'ajoutent des secteurs fortement importateurs en matière agroalimentaire : outre le café et le chocolat, qui sont des cas particuliers, les importations de produits de la boulangerie, pâtisserie, ou de biscuiterie, de fromages, de préparations pour les animaux, de préparations alimentaires et de viande de volailles ont augmenté d'environ un milliard d'euros pour chacun de ces postes depuis 2000.

Ainsi, la France devient, pour de nombreuses productions, un pays dépendant d'importations d'autres pays . Certes, cette tendance doit être mise au regard de l'évolution plus générale de l'internationalisation des filières. Toutefois, il s'explique surtout par des pertes de compétitivité ainsi que par une érosion du potentiel productif de certaines filières .

Cette tendance vient frapper d'anciens points forts de l'agriculture française. Ainsi, le taux d'approvisionnement français en viandes est passé de 146 % en 2000 à 95 % en 2017 . En dépit d'une production relativement stable, ce taux s'est dégradé sous le poids d'une augmentation massive des importations, en provenance notamment des pays de l'UE.

C'est pourquoi, bien que les taux d'auto-approvisionnements puissent paraître peu alarmants dans la mesure où une partie de la production est exportée, une part significative de la consommation française est aujourd'hui couverte par des importations . Ce fait désormais très documenté témoigne de la difficulté pour l'agriculture française d'exister sur certains segments de marché importants en volume , auprès du grand public et dans la restauration hors domicile ou l'industrie agro-alimentaire, en raison d'une impossibilité de répondre à une contrainte prix plus forte .

UN POIDS DES IMPORTATIONS ALIMENTAIRES

QU'IL NE FAUT

PLUS IGNORER

Rien qu'en retenant les chiffres de l'élevage, la situation est préoccupante :

- 56 % de la viande ovine consommée en France est d'origine importée, en provenance des pays anglo-saxons ;

- 22 % de la consommation française en viande bovine est couverte par les importations, notamment pour les approvisionnements des préparations de viandes et des conserves ;

- 45 % de notre consommation de poulet en 2019 est importée, contre 25 % en 2000, en raison de la hausse des importations de volailles d'Europe de l'Est, en lien avec la croissance de la consommation hors domicile dont l'approvisionnement repose sur l'importation de découpes de volaille ;

- 26 % de notre consommation de porc, notamment de jambons, provient majoritairement d'Espagne ou d'Allemagne, principalement comme matière première destinée à l'industrie de transformation ;

- 30 % de notre consommation de produits laitiers provient de l'Union européenne, à la fois en achats de fromages, mais surtout en matières grasses laitières (beurres et autres matières grasses solides), à destination de l'industrie agroalimentaire et de la restauration hors domicile ;

- entre 70 et 80 % de nos besoins de miel sont importés selon les données de FranceAgrimer, les trois principaux fournisseurs de la France étant l'Ukraine, l'Espagne et la Chine.

Le phénomène concerne également les cultures végétales :

- 28 % de notre consommation de légumes et 71 % de notre consommation de fruits est importée ;

- près de 63 % des protéines que nous consommons sont issues d'oléagineux importés à destination des élevages.

Source : Rapport d'information

n° 620 (2020-2021) de MM. Laurent Duplomb, Hervé

Gillé, Daniel Gremillet, Mme Anne-Catherine Loisier,

M. Frédéric Marchand et Mme Kristina Pluchet, fait au

nom de la commission de l'aménagement du territoire et du

développement durable et de la commission

des affaires

économiques, déposé le

19 mai 2021 - groupe de travail « Alimentation

durable et locale »

b) Ce recours aux denrées importées questionne notre souveraineté alimentaire, mais devient aussi une préoccupation environnementale

Ces situations de fragilité créent des failles de souveraineté, visibles notamment en cas d'événement politique ou géopolitique majeur, comme cela a été le cas lors de la crise de la Covid-19 ou de la guerre en Ukraine .

Les consommateurs, les restaurateurs ou les industriels ont alors constaté des pénuries réelles d'oeufs, de farine, de féculents, d'huile de tournesol en raison, sans doute, d'une évolution de la consommation peu rationnelle entraînant un sur-stockage, mais aussi et surtout en raison de difficultés logistiques à l'importation et d'une dépendance française à quelques marchés à l'importation, qui expose plus facilement le citoyen français à des risques de crises de disponibilités .

En outre, la concomitance de ces deux événements majeurs a ravivé les tensions sur les cours mondiaux des matières agricoles qui aura des conséquences géopolitiques et sociales majeures. À l'heure où l'inflation sur les denrées alimentaires atteint des niveaux que l'on n'avait pas connus depuis des années, de nombreux consommateurs français réorientent leur consommation vers des produits moins onéreux, majoritairement importés .

En matière de sécurité sanitaire, aucun système de contrôle des denrées importées ne permet, aujourd'hui, de garantir le respect des normes de production minimales requises en France par les denrées importées. Il en résulte des risques sanitaires accrus , comme l'exemple des graines de sésame l'a encore récemment démontré 48 ( * ) .

En s'intéressant cette fois à la politique environnementale, de même, les importations alimentaires pèsent lourd dans le bilan carbone de notre alimentation , celles-ci ayant un bilan bien plus négatif sur l'environnement que nos productions locales. L'étude de Barbier et al. (2020) sur l'empreinte énergétique et carbone de l'alimentation en France 49 ( * ) estime, par exemple, que l'empreinte carbone des importations alimentaires en France serait donc de 27 millions de tonnes équivalent CO 2 (Mt CO 2 eq) (sur un total de 163 Mt CO 2 eq), avec une empreinte carbone plus forte que les produits français notamment en raison d'un effet transport important : il serait responsable d'environ 17 Mt CO 2 eq de GES liées aux importations, pour environ 201 milliards de tonnes par kilomètre. 77 % du trafic généré par l'alimentation des ménages français serait induit par les importations.

En outre, les services du ministère ont indiqué à vos rapporteurs que ce chiffre était sous-évalué dans la mesure où l'étude s'appuie sur des bilans export-import, ce qui minore le chiffre des importations : ainsi, des filières fortement importatrices, mais avec un solde positif, ne sont pas comptabilisées. Surtout, d'autres facteurs ne sont pas pris en compte : c'est le cas de la déforestation importée ou de la divergence des pratiques agricoles . Si les denrées importées ont été produites dans des conditions moins-disantes à l'étranger avant d'être transportées et consommées en France, le bilan environnemental en ressort dégradé.

La question de la souveraineté alimentaire par la réduction de notre dépendance aux importations est ainsi l'un des enjeux prioritaires des prochaines années tant elle embrasse les défis géopolitiques, économiques, sociaux, sanitaires et environnementaux que la France doit relever pour le siècle à venir .

3. La France, un colosse agricole aux pieds d'argile en l'absence de maîtrise de certains intrants stratégiques

a) La production agricole et agroalimentaire française dépend entre 40 et 50 % d'intrants importés directement ou indirectement

Une autre manière d'aborder le sujet de la souveraineté alimentaire est de décomposer l'ensemble de la chaîne de production et d'estimer son « contenu en importations ». Le bilan de nos dépendances est alors plus accablant.

En effet, l'Insee estime que le contenu en importations de la consommation agricole française est de 52,3 % et qu'il est de 40,2 % pour les denrées alimentaires . Ce taux impressionnant s'explique par une forte dépendance de la production agricole et agroalimentaire en consommations intermédiaires dépendant, pour tout ou partie, d'importations. Ainsi, les atteintes à la souveraineté alimentaire vont bien au-delà de la consommation croissante de produits alimentaires importés et pourraient mettre à mal notre potentiel de production agricole, source évidente de résilience.

Pour le secteur agricole, les consommations intermédiaires représentent en moyenne 60 % de la valeur de la production agricole et intègrent le coût de l'énergie, les engrais, les produits phytopharmaceutiques ou l'alimentation animale non produite sur l'exploitation par exemple. Or la part des importations directes et indirectes dans les consommations intermédiaires est de 42 % 50 ( * ) . S'agissant des industries agro-alimentaires, les consommations intermédiaires représentent 70 % de la valeur de la production des industries agroalimentaires (IAA), avec une part des importations de 35 % , majoritairement depuis des pays tiers.

Pour les industries agroalimentaires, plusieurs vulnérabilités sont identifiées concernant des ressources critiques pour le processus de production : la dépendance à de nombreux additifs produits à bas coût, principalement pour l'alimentation humaine et animale ; celle sur les vitamines, enzymes et en ferments essentiels pour la filière laitière et la filière viti-vinicole et plus généralement en substances issues de la synthèse chimique. S'y ajoutent, aux yeux des rapporteurs, la digitalisation des process et des échanges amont-aval, la dépendance en équipements (machines et pièces détachées), en gaz ou en emballages. La succession des crises pourrait, en outre, avoir fragilisé certains fabricants d'intrants stratégiques à base de produits agricoles et pourrait donc, à terme, accroître encore nos dépendances. Il importe, dès aujourd'hui, de mieux diagnostiquer ces faiblesses .

LES EFFETS À REBOURS DES CRISES : L'EXEMPLE DE

L'INDUSTRIE

DE LA FÉCULE DE POMME DE TERRE

Le secteur de la pomme de terre féculière française, destinée à produire une fécule d'une grande pureté, est composé de deux unités de production industrielle dans la Somme (groupe Roquette à Vecquemont) et dans la Marne (Tereos à Haussimont). La France est exportatrice nette pour près de 60 millions d'euros, mais la fécule de pomme de terre reste un secteur extrêmement fragile.

Ce secteur stratégique pour la souveraineté alimentaire et industrielle - la fécule rentrant dans de nombreux processus de production - transforme actuellement 1 million de tonnes de pommes de terre fécule cultivées sur environ 20 000 hectares. Néanmoins, les graves conséquences de la crise de la Covid-19, qui ont pesé sur les cours des pommes de terre, rendent la production de pommes de terre fécule moins attractive et pourrait donc entraîner, faute d'approvisionnements suffisants, la fermeture de l'une ou l'autre des deux usines et fragiliser la souveraineté française dans ce secteur.

Pour l'amont agricole, la France enregistre des importations importantes :

• d'engrais (2,4 Mds€) pour une production domestique de 1,8 Md€, elle-même fortement dépendante de l'énergie importée ;

• de pesticides (1,7 Md€) pour une production domestique de 1,9 Md€ ;

• de tourteaux (1,5 Md€) ;

• d'acides aminés (0,1 Md€) ;

• de tracteurs (3,5 Mds€) ;

• d'équipements de récolte (1,9 Md€) 51 ( * ) .

Ces dépendances invisibles sont de nature à menacer la production agricole française en cas de rupture .

b) Des dépendances agricoles problématiques

(1) La viande française dépend, en grande partie, d'importations de tourteaux du continent américain ou de l'Est de l'Europe

Les animaux d'élevage consomment des protéines végétales, majoritairement produites sur l'exploitation de l'éleveur, le reste étant acheté chez un fabricant ou un fournisseur.

Cette stratégie de l'autonomie fourragère , qui pèse sur la compétitivité, mais permet de sécuriser les approvisionnements, permet à la France d'être autonome en matière d'alimentation animale à hauteur de 77 %.

LE MODÈLE DE LA VIANDE BOVINE FRANÇAISE, UN

ATOUT

EN MATIÈRE DE SOUVERAINETÉ ALIMENTAIRE

QU'IL NE FAUT

PAS REMETTRE EN CAUSE AU TRAVERS DE LA DIRECTIVE IED

La résilience du modèle d'élevage bovin français repose, majoritairement, sur l'autonomie des exploitations en ce qui concerne l'alimentation du troupeau. En moyenne et tous systèmes confondus, les bovins allaitants français sont nourris à 80 % d'herbe et 90 % de leur ration sont produits par l'éleveur sur son exploitation. Le soja représente moins de 0,8 % de la ration des bovins viande.

Les prairies et les surfaces fourragères ont, en outre, des avantages environnementaux majeurs grâce à leur rendement à l'hectare nettement plus élevé en protéines que les surfaces en grandes cultures avec des besoins en intrants très inférieurs. À titre d'exemple, un hectare de légumineuses fourragères produit environ 2 tonnes de protéines contre 1 tonne pour le maïs fourrage et 0,5 tonne pour les oléagineux ou les céréales. En outre, les prairies et les haies permettent de compenser 30 % des émissions totales de gaz à effet de serre de l'élevage bovin : une prairie permanente permet par exemple le stockage de 570 kilogrammes de carbone par hectare par an.

Cette forte portion d'herbe dans la ration et la très faible dépendance aux achats d'intrants pour l'alimentation des animaux qu'elle induit font partie des principaux atouts du modèle français de polyculture-élevage. Ce modèle, fondé sur l'autonomie alimentaire du troupeau, oppose radicalement nos exploitations françaises aux systèmes industriels en « feedlots » , majoritaires dans d'autres régions du monde.

Or, cette caractéristique fondamentale est régulièrement insuffisamment prise en compte dans les textes européens , comme en témoigne la récente proposition de directive « IED » de la Commission européenne. Elle a publié, le 5 avril 2022, une proposition de révision de la directive « IED » de 2010 (directive relative aux émissions industrielles), élaborée par la Direction générale de l'environnement dans le cadre du Pacte Vert. Cette révision pourrait toutefois avoir des impacts importants pour les secteurs de l'élevage.

Actuellement, la directive « IED » couvre, en France, environ 7 000 installations industrielles (raffineries, incinérateurs, centrales électriques, aciéries,...), dont plus de 3 500 exploitations d'élevage de taille importante dans les filières porcines et volailles (les bovins en sont exclus). La Commission européenne propose d'étendre le régime d'autorisation à plus d'exploitations d'élevage en soumettant à un tel régime toute exploitation disposant de plus de 150 UGB (unités gros bétail) pour les volailles, les porcs et les bovins .

Cela pourrait revenir, selon les premières estimations, à y faire entrer 50 à 70 % des élevages bovins français, alors qu'aujourd'hui, ils étaient exclus de la directive et ne relevaient que d'un régime de déclaration ou d'enregistrement au titre des ICPE dans l'immense majorité des cas. Outre les difficultés juridiques posées par de telles procédures, qui pèseront sur l'incitation à renouveler des générations d'éleveurs, la proposition de directive engendrerait une surcharge sur les éleveurs à hauteur de 2 400 euros par ferme ( source FNB ), sans doute sous-estimée car il faut y ajouter des coûts de surveillance tout au long des processus et des coûts de mise en conformité.

Surtout, le raisonnement de la Commission européenne traduit un positionnement politique surprenant visant à considérer comme intensif, donc néfastes pour l'environnement, des élevages à la taille finalement assez modeste (peu importe qu'ils soient extensifs ou non) alors que, dans le même temps, la Commission promeut, en effet, l'ouverture de nos marchés aux viandes canadiennes, américaines et sud-américaines issues d'exploitation de taille beaucoup plus importante.

Dès lors, en l'état, le projet de directive ne saurait être satisfaisant et doit impérativement être revu .

Toutefois, le degré de dépendance en matière d'alimentation animale varie selon les filières.

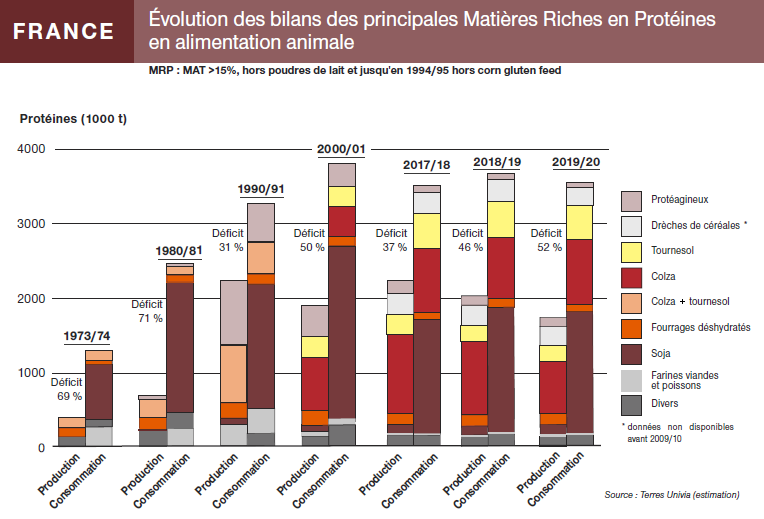

Les volailles, les bovins laitiers et les porcins consomment davantage d'aliments fabriqués riches en protéines, notamment à base de colza, de soja ou de protéagineux. Si l'on ne compte que les matières riches en protéines, éminemment stratégiques dans de nombreuses filières où justement la France décroche le plus sur les marchés mondiaux, la France produit à peine la moitié de ses besoins .

La production française de protéines végétales, constituée de tourteaux de colza et tournesol, pois protéagineux et fourrages déshydratés, s'élève à 1,3 millions de tonnes (Mt) en 2019/2020 et ne couvre que 42 % de la demande nationale. La production totale demeure déficitaire de 1,9 Mt par rapport aux utilisations intérieures.

En dépit d'objectifs et de stratégies diverses ces dernières années pour reconquérir une autonomie protéique, la production française ne parvient pas à couvrir les besoins . Le soja et les graines protéagineuses (pois, fèves, lupins, etc.) se développent lentement, tandis que le colza, véritable moteur français de la filière oléo-protéagineuse, est dans une situation critique.

Si la production française de tourteaux a fortement augmenté entre 2007 et 2012 grâce au développement de la filière colza, elle stagne ces dernières années en raison d'un recul préoccupant des surfaces cultivées : elles ont décru de près de 40 % entre 2018 et 2021, en raison de conditions climatiques difficiles, liées à la sécheresse, et d'impasses techniques sur les ravageurs, accentuées par de nouvelles interdictions récentes de substances actives sans que des solutions alternatives aient émergé. De même, en 2021, les surfaces de protéagineux, de soja, de colza et de tournesol sont en recul , les productions globales n'augmentant que par le seul effet de la hausse du rendement.

LA STRATÉGIE NATIONALE POUR LES PROTÉINES VÉGÉTALES

La stratégie nationale pour les protéines végétales, lancée en décembre 2020 , repose sur trois grandes priorités stratégiques pour atteindre l'objectif ambitieux de 2 millions d'hectares cultivés en 2030 (soit un doublement en 10 ans) :

(i) la réduction de la dépendance aux importations de matières riches en protéines (notamment le soja) et la limitation de la déforestation importée ;

(ii) l'amélioration de l'autonomie alimentaire des élevages français, à l'échelle des exploitations, des territoires et des filières ;

(iii) l'augmentation de la production et de la consommation de protéines végétales en alimentation humaine.

Le plan de relance constitue le levier financier de cette stratégie .

Initialement doté de 100 millions d'euros, le volet « protéines végétales » de ce plan est composé de plusieurs mesures visant à couvrir les besoins de l'ensemble de la chaîne de valeur des filières oléo-protéagineuses : les investissements en exploitations et les achats de semences pour enrichir les prairies en légumineuses ; un soutien à la mise en oeuvre de projets structurants à l'échelle de la filière et des investissements matériels en aval de la filière ; une mesure de soutien en faveur de l'obtention variétale pour les espèces légumineuses fourragères et à graine ; un accompagnement de projets de recherche et développement ; et une campagne de promotion en faveur de la consommation de légumineuses. D'autres soutiens viennent compléter ces dispositifs (Politique agricole commune, Programmes d'investissements d'avenir (PIA), etc.).

In fine , plus de 150 millions d'euros ont été consacrés au développement de cultures riches en protéines végétales dans le cadre du plan de relance :

- à date, le plan « protéines végétales » a d'ores et déjà permis d'accompagner plus de 6 500 exploitations dans le cadre de la mesure relative aux agroéquipements, pour une enveloppe totale de 75 M€ (répartie en 3 vagues de 20 M€, 22 M€ et 33 M€ respectivement) ;

- 76 projets ont par ailleurs été financés dans le cadre de la mesure de soutien à la structuration des filières, pour une enveloppe d'un peu plus de 50 M€ ;

- dans le cadre du volet Recherche, développement et innovation (RDI) du plan de relance, doté de 20 M€, 5 projets sont mis en oeuvre par les instituts techniques Arvalis et Terres Inovia dans le cadre de l'initiative Cap Protéines. Ils mobilisent plus de 200 partenaires techniques, 100 000 producteurs d'oléo-protéagineux et plus de 100 000 éleveurs de ruminants en 2021 et 2022 ;

- une campagne de communication financée à hauteur de 1,15 M€ sur le plan de relance (sur 1,44 M€) et visant à promouvoir la consommation de légumineuses auprès des jeunes a été lancée le 10 février par Terres Univia et ses partenaires (FIAC, FNLS, Interfel). Un communiqué de presse a été publié le 22 février et la campagne est en cours de déploiement ;

- d'autres moyens, notamment issus du programme d'investissement d'avenir 3 (PIA3), ont été alloués aux protéines végétales et trouveront un prolongement dans le cadre de France 2030 (PIA4), à destination des entreprises et acteurs de la recherche.

Le plan stratégique de la PAC prévoit aussi de soutenir la production de légumineuses en France au travers de l'aide couplée, qui est revalorisée, passant de 135 à 235 M€ par an, et des incitations à l'introduction de légumineuses dans les assolements au travers de l'écorégime.

Source : Ministère chargé de l'agriculture et de l'alimentation, réponses au questionnaire.

Le recul des surfaces d'oléo-protéagineux, s'il venait à durer, accroîtrait mécaniquement la dépendance aux importations de tourteaux et réduirait, ainsi, la souveraineté alimentaire française. Cette stagnation de la production de tourteaux ces dernières années, malgré l'impulsion politique, s'explique avant tout par des rendements encore trop variables et une valorisation insuffisante de la production , justement en raison de la concurrence des importations de tourteaux, plus compétitifs, et d'autres cultures mieux valorisées.

Par conséquent, la France est en situation critique et dépend d'importations de tourteaux pour combler le déficit de production de protéines végétales . C'est pourquoi les importations représentent 57 % des ressources en tourteaux françaises. La principale ressource est le soja , particulièrement riche en protéines, dont la France importe plus de 3 millions de tonnes chaque année en provenance principalement du Brésil (53 %), d'Argentine (13 %) et d'autres pays de l'UE (21 %). La France importe également massivement des tourteaux de tournesol , à hauteur d'environ 1 million de tonnes, dont la moitié vient d'Ukraine. Dès lors, en matière d'alimentation animale, notre pays accuse un déficit de 1,5 milliard d'euros, en augmentation continue depuis des années, notamment en raison d'un effet prix (+ 16 % entre 2020 et 2021uniquement).

Source : Terres Univia.

UNE AUTRE DÉPENDANCE DANS L'ALIMENTATION ANIMALE : LES VITAMINES ET ACIDES AMINÉS

Si les acides aminés comme les vitamines représentent une part mineure de l'alimentation destinée au bétail, ils sont toutefois indispensables pour maximiser l'assimilation par l'organisme des aliments, visant à une augmentation du taux protéique du lait pour les vaches, et à leur maintien en bonne santé en renforçant leurs défenses immunitaires.

Il convient de noter la forte prééminence de l'Asie, et tout particulièrement de la Chine , dans la production d'un certain nombre d'additifs nutritionnels pour l'alimentation animale (vitamines, acides aminés). Le pays fait l'objet de plaintes concernant les acides aminés pour concurrence déloyale du fait d'un prix de vente à l'exportation plus faible que sur son marché intérieur.

S'agissant de la production de vitamines, du fait de l'importance des économies d'échelle, il existe une spécialisation à l'échelle mondiale des sites industriels en fonction de la vitamine produite. La France est dépourvue de site de production de vitamines . L'obstacle majeur est le fort déficit de compétitivité-coût, pour des produits matures, couplé à l'absence d'expertise nationale historique.

S'agissant de la production d'acides aminés, en filigrane de la nécessité de disposer d'acides aminés pour l'alimentation animale, figure la dépendance de l'agriculture européenne aux tourteaux de soja. En effet, en permettant de maximiser l'absorption des nutriments issus de l'alimentation animale (principalement composée de tourteaux de soja pour ce qui concerne les porcins), les acides aminés permettent d'optimiser les portions de soja.

La présence de l'usine d'Amiens du groupe METEX sur notre territoire, seule usine de production d'acides aminés d'Europe, constitue un atout pour la France et l'Union européenne, qu'il apparaît nécessaire de préserver et de consolider . Parallèlement, le développement de filières française et européenne de production de soja et autres oléo-protéagineux constitue une réponse complémentaire pour consolider notre souveraineté. La présence en Europe de sites de production pour certaines vitamines constitue également un atout et, sur ces sujets, un raisonnement à l'échelle de l'Union européenne est indispensable. La rentabilité des outils productifs ne semble envisageable qu'en couvrant des besoins au niveau international.

Source : Direction générale de la

performance économique et environnementale des

entreprises,

réponses au questionnaire.

(2) Pas de blé sans engrais : le fleuron céréalier français au péril de la dépendance russe

Parmi les conséquences directes de la crise ukrainienne figure l'impressionnante hausse des cours des engrais , créant une situation critique sur les marchés agricoles mondiaux.

Le gisement national de matières fertilisantes d'origine résiduaire est estimé à 274 Mt brutes pour les effluents d'élevage - dont la moitié est émise directement à la pâture et non récupérable sur les cultures - et à environ 0,7 Mt sèches de boues d'épuration urbaines, 2,2 Mt brutes de composts et digestats issus de déchets urbains et 1,8 Mt sèches d'effluents industriels. Au total, 25 % des surfaces de grandes cultures reçoivent un épandage de ces matières (dans plus de neuf cas sur dix, il s'agit des effluents d'élevage).

Cette source d'azote d'origine résiduaire n'est pas illimitée et ne peut pas à court terme remplacer des engrais minéraux. Or, les besoins nationaux en engrais azotés d'origine minérale sont seulement couverts à hauteur de 33 % par la production française.

Concernant les engrais azotés utilisés en France, majoritairement des ammonitrates (36 % du tonnage d'azote), des solutions azotées (35 %) et de l'urée (19 %) 52 ( * ) , il existe, en réalité, un différentiel important entre le prix des engrais azotés produits dans les pays disposant du gaz naturel et celui des engrais minéraux azotés produits en France et en Europe. Ce différentiel de prix, couplé à une forte pression règlementaire et des contraintes administratives qui vont bien souvent au-delà des exigences européennes, induit mécaniquement un approvisionnement en engrais minéraux azotés en provenance de pays tiers.

Les importations d'engrais azotés proviennent pour moitié d'Union européenne et, pour l'autre moitié, de grands pays gaziers (Russie, États-Unis, Algérie, Trinidad et Tobago) .

S'agissant des phosphates , la France dépend en quasi-intégralité d'importations de pays tiers, originaires à 86 % d'Afrique (Maroc, Tunisie, Égypte) et du Proche-Orient. Il en va de même pour la potasse , qui provient à 60 % environ d'Europe (Allemagne et Espagne), et à 40 % du Canada, d'Israël et de Russie.

Cette dépendance est d'autant plus problématique qu'elle s'est considérablement accrue ces dernières années. Depuis 15 ans, la dépendance aux importations d'engrais azotés de pays tiers a plus que doublé avec la disparition de plusieurs usines en France et en Europe. Ainsi, les importations d'engrais françaises ont doublé en valeur en vingt ans, passant de 1 milliard d'euros à plus de 2,4 milliards d'euros . Cela se traduit par une balance commerciale structurellement déficitaire.

Cette fragilité place la production agricole dans une situation de dépendance bien comprise par les acteurs offensifs du marché. À cet égard, les rapporteurs rappellent qu'Eurochem, géant russe des engrais, était entré, avant le conflit en Ukraine, en négociation exclusive le 3 février 2022 avec le groupe Boréalis, qui dispose de sites de production en France. Si le conflit en cours a mis fin à cet accord potentiel, l'opération traduit clairement une volonté stratégique de maîtriser le marché des engrais. En outre, l'une des premières décisions du pouvoir russe, au début du conflit, a été de demander aux cinq principaux opérateurs en matière d'engrais du pays de stopper leurs exportations vers les pays « inamicaux ».

Sans nullement remettre en cause les conclusions scientifiques relatives à la nocivité du cadmium, présent notamment dans les engrais, force est de constater que la proposition de la Commission européenne, en 2018, de révision du règlement n° 2019/1009 établissant les règles relatives à la mise à disposition sur le marché des fertilisants UE, aboutissait, en baissant la teneur maximale en cadmium jusqu'à 20 milligrammes par kilogramme d'engrais, à l'interdiction d'importation d'engrais potassiques autres que les engrais russes et biélorusses sur le continent européen excluant ainsi les engrais marocains du marché européen. Une solution de compromis a finalement évité cette situation, tout en abaissant le seuil prudentiel de teneur en cadmium.

(3) Une dépendance à nos voisins européens : les machines agricoles

En tant que puissance agricole de premier plan, la France pourrait avoir une spécialisation productive industrielle dans les outils à destination de son marché agricole. Ce n'est pas le cas.

Certes, la France demeure compétitive sur des productions à forte valeur ajoutée et pour lesquelles elle dispose d'une expertise particulière. Toutefois, elle accuse un déficit commercial en matière de machinerie et d'équipement agricoles de près d'1,5 milliard d'euros en 2020 53 ( * ) .

Bien qu'elle soit le premier producteur de blé européen et le second producteur de lait, la France accuse des dépendances critiques dans les principales machines nécessaires à ces productions : elle connaît un déficit de près de 60 millions d'euros sur les robots de traite , notamment vis-à-vis des Pays-Bas et de la Suède, et un déficit de 200 millions d'euros en 2019 sur les moissonneuses-batteuses, 90 % de celles-ci étant importées d'Allemagne et de Belgique.

Concernant le matériel de récolte, la France est par exemple le champion européen de la production de machines à vendanger, avec 1 182 machines produites en 2019, équivalent à une production de 157 millions d'euros. Elle fabrique aussi des matériels pour les cultures spécialisées comme le lin. En revanche, elle ne fabrique pas de moissonneuses-batteuses ou d'ensileuses automotrices malgré la prééminence de sa filière céréalière.

Au total, 75 % de la production de matériel de récolte en Europe est concentrée en Allemagne et en Belgique , la France n'étant que le 4 e acteur du secteur, avec une spécialisation sur les tracteurs, qui représente plus d'un tiers de la production totale d'agroéquipements en France. Toutefois, même dans ce secteur, la France est dans une situation dégradée, pour les tracteurs d'une puissance motrice inférieure à 75 kW, les engins venant essentiellement d'Asie (Chine et Japon).

(4) Un enjeu numérique à maîtriser à l'avenir : la sécurité des données agricoles

Enfin, une nouvelle dépendance se crée à l'ère du numérique : elle porte sur les données stratégiques des agriculteurs. Les pratiques agricoles donnent lieu, depuis longtemps, à de multiples enregistrements par les équipements, les logiciels de gestion technique, les démarches contractuelles de filières. Or ces données ne sont pas, dans la majorité des cas, propriété de l'agriculteur .

Ces données pourtant stratégiques et sensibles sont stockées sur des bases pour être traitées, bien souvent, par des géants étrangers. Ils peuvent ainsi obtenir, en croisant les données de rendement de plusieurs pays, une prévision d'importance majeure concernant les stocks de céréales ou les prévisions de récoltes au niveau mondial.

Un autre sujet se pose au regard de l'accessibilité de ces données par les agriculteurs, qui doivent parfois payer un droit d'usage dans leurs contrats avec un industriel de l'équipement. La question de leur portabilité se pose aussi : les formats de données étant très différents d'un équipementier à un autre : les agriculteurs perdent en général leurs données une fois qu'ils changent de matériel.

Pour que les données soient mieux exploitées par les agriculteurs et non captées par d'autres acteurs, il est essentiel qu'elles puissent mieux être extraites des supports sur lesquels elles sont stockées, être interopérables et standardisées.

Dans ce domaine, la profession agricole s'est, de manière remarquable, emparée du sujet de l'échange de données en mettant en place un acteur d' échanges de données , Agdatahub, soutenu par l'État au titre du PIA3 et par la Caisse des dépôts et consignations. Le rôle d'Agdatahub est de favoriser des échanges de données utiles. L'équivalent existe pour les produits alimentaires : la SCIC Numalim, également soutenue au titre du PIA3.

Un cadre juridique est en cours de mise en place au niveau européen ( Data Governance Act ) : il pourrait redonner aux agriculteurs une meilleure maîtrise de leurs données, notamment en rendant obligatoire le consentement à la réutilisation de ces données et en garantissant la possibilité, pour ceux qui les ont produites, de pouvoir y avoir accès facilement et de pouvoir les transférer sur d'autres systèmes. Cela doit constituer une avancée majeure.

Néanmoins, des évolutions législatives doivent déjà être envisagées en France pour adapter le cadre actuel aux enjeux de demain.

4. Il ne suffit pas de changer le nom d'un ministère pour refaire de la souveraineté alimentaire une priorité stratégique

La reconnaissance de l'impératif de souveraineté alimentaire dans l'intitulé du ministère chargé de l'agriculture est un premier pas vers une prise de conscience. Mais il doit maintenant s'accompagner d'une réelle politique de souveraineté alimentaire .

Plus largement, la souveraineté s'appréciant au sens large, il est nécessaire d'augmenter la résilience des exploitations face au changement climatique. À cet égard, la sélection génétique est un des leviers à mobiliser pour améliorer la performance de notre système de production agricole dans le temps.

a) Envisager le suivi et le pilotage de stocks stratégiques de certains produits agricoles

Les récentes crises qui ont frappé la chaîne agroalimentaire française ont révélé sa résilience grâce à la réactivité et au professionnalisme d'acteurs engagés. Toutefois, même si l'action de l'État dans la gestion de la crise a été relativement efficace, plusieurs semaines ou mois ont été perdus pour corriger une décision ou prendre certaines mesures rendues nécessaires par l'urgence, faute d'une préparation efficace des services de l'État .

Comme le rappelle la Cour des comptes, « il est urgent néanmoins que l'État se dote d'une véritable stratégie de préparation et de conduite de crise . Son élaboration ne peut faire l'économie d'un travail prospectif sur le modèle national agricole, ce qui suppose de trouver un équilibre entre la sécurité de l'approvisionnement de la population et les flux d'échanges vers les pays clients. L'organisation de l'aide alimentaire, déléguée au secteur caritatif et aux collectivités territoriales, doit également être confortée en prévision d'une crise nouvelle. 54 ( * ) »

Sur le modèle de ce qui existe pour d'autres secteurs comme les hydrocarbures, il serait utile d'avoir une meilleure connaissance des stocks disponibles en France pour les principales denrées de base (céréales, sucre...), par le biais d'une meilleure connexion aux données des organismes collecteurs, tout en s'assurant que la gestion de ces stocks réponde à un objectif de réduction des vulnérabilités éventuelles de la chaîne des approvisionnements et de lissage des cours en cas de volatilité trop forte des marchés.

DES EXEMPLES ÉTRANGERS DE STRATÉGIES

D'APPROVISIONNEMENT ALIMENTAIRE

EN PÉRIODE DE CRISE

Largement répandus après la Seconde Guerre mondiale en Europe, les dispositifs spécifiques à l'approvisionnement (stocks stratégiques, régimes de réquisition, etc.) ont progressivement été démantelés. Quelques pays maintiennent néanmoins une politique de sécurisation de leurs approvisionnements.

En Suisse , en raison d'une dépendance importante aux importations en matière alimentaire (taux d'autosuffisance calorique de 59 % en 2015), la politique d'approvisionnement, prévue dans la Constitution, intègre depuis 1955 une composante alimentaire qui repose notamment sur l'obligation de constituer des stocks privés, la réduction des quantités vendues, voire le rationnement et l'optimisation de la production (consignes de priorisation, de prescription des biens à produire et de leur usage final).

L' Allemagne a adopté en 2017 une « loi sur la fourniture de denrées alimentaires de base en cas de crise d'approvisionnement » et des « mesures de préparation à une crise de l'approvisionnement », qui donne autorité au gouvernement fédéral pour déclarer une crise de l'approvisionnement et prendre des mesures, y compris en amont, à titre de prévention ( constitution de stocks de denrées essentielles et obligation d'information sur les stocks).

En Finlande , deux décrets de 2013 et 2018 définissent la stratégie nationale en matière d'anticipation, de gestion et de sortie de crise. En complément du dispositif de stocks, une attention croissante est aujourd'hui portée à la continuité des infrastructures essentielles et au maintien des échanges commerciaux .

Ces stratégies peuvent être portées soit par un organisme public chargé d'assurer la préparation, le suivi des stocks ou les exercices d'anticipation (Suisse et Finlande), soit par un ministère (Allemagne).

Le financement des stocks est assuré par le contribuable (Allemagne, pour un coût estimé à 16 M€ par an) ou par le consommateur (Suisse, avec un coût annuel de 12 francs suisses par consommateur).

Source : Cour des comptes, rapport public annuel 2022, « La sécurité des approvisionnements alimentaires ».

Recommandation n° 11 :

- Élaborer un « plan de résilience » de la chaîne alimentaire pour mieux prévenir les crises, incluant un meilleur suivi de stocks dits stratégiques pour les denrées agricoles ;

- Renforcer la planification territoriale de l'alimentation, par le biais notamment des projets alimentaires territoriaux.

Enfin, le plan de souveraineté pourrait contenir un volet « territorial » , facteur de résilience, en vue d'une meilleure adéquation entre besoins alimentaires locaux et offre agricole territoriale. À ce titre, les projets alimentaires territoriaux, aux mains des collectivités locales, sont des outils pertinents à promouvoir sur tout le territoire pour renforcer notre souveraineté.

b) Reconquérir l'assiette des Français

La reconquête de parts de marché face aux denrées importées passe par un arrêt de l'érosion du potentiel productif agricole et la mise en oeuvre d'un effort particulier en matière de compétitivité agricole. Cela nécessite une révision profonde de la stratégie européenne « De la ferme à la fourchette » qui porte en elle les germes d'une décroissance agricole de nature à accroître nos dépendances sur les produits importés.

Recommandation n° 12 :

Amender la stratégie européenne « de la Ferme à la fourchette » afin de trouver un meilleur équilibre entre les objectifs quantitatifs en matière de production pour renforcer la souveraineté alimentaire du continent et les objectifs environnementaux.

Cela requiert, également, une plus grande transparence sur l'origine des produits agricoles et alimentaires , afin de ne pas tromper le consommateur sur des denrées, principalement transformées ou distribuées dans la restauration hors foyer, sur la provenance de ce qu'il mange. En parallèle, il est essentiel d'obtenir de nos partenaires commerciaux une pleine réciprocité tant sur le respect des normes minimales requises au sein de l'Union européenne que sur la protection des appellations d'origine et des règles relatives à la transparence sur l'origine des ingrédients composant les denrées alimentaires.

Recommandation n° 13 :

Renforcer la transparence sur l'origine des produits agricoles et des denrées alimentaires pour garantir un affichage systématique des principaux ingrédients primaires des produits transformés en modifiant le règlement européen INCO.

Enfin, cela demande une politique de reconquête des parts de marché dans les filières les plus concurrencées par des produits importés, dès lors que leur production est possible au niveau français et européen 55 ( * ) .

Recommandation n° 14 :

Maximiser les aides agricoles et investir dans l'innovation des productions les plus menacées par une substitution par les importations.

c) Limiter la dépendance aux intrants stratégiques venus de l'extérieur en agriculture

Au regard des nouvelles missions du ministre chargé de l'agriculture en matière de souveraineté alimentaire, toute une politique reste à inventer.

Elle doit être transcrite dans un vaste plan fruit d'une conciliation avec toutes les filières pour réduire la dépendance aux intrants sans minimiser les rendements, promouvoir la diversification des approvisionnements pour renforcer leur sécurisation et ne pas dépendre d'une poignée de fournisseurs et, enfin, quand cela est possible, favoriser à tout prix la relocalisation de ressources critiques dans le processus de production.

Concernant la dépendance aux protéines végétales, notamment pour l'alimentation animale, la France a une carte à jouer pour gagner en souveraineté tout en réduisant l'empreinte environnementale de son alimentation en renforçant le plan protéines végétales .

Les principaux obstacles pour les agriculteurs sont économiques : dans bien des cas, l'achat de matériels spécifiques à la production, la récolte et la valorisation à la ferme sont une barrière forte à l'entrée pour les potentiels producteurs de légumineuses. Dans bien des cas, des manques de silos pour stocker les récoltes sont à signaler, tout comme une insuffisance des capacités logistiques ou de transformation des graines. Le transport spécifique à la filière semble également insuffisamment optimisé. Enfin, concernant l'usage des infrastructures, les acteurs soulignent un manque de disponibilité en opérateurs formés à la manutention des légumineuses, très spécifique par rapport à d'autres cultures.

Tous ces surcoûts s'expliquent par un manque d'investissement historique résultant d'une absence de débouchés rémunérateurs. La consommation quasi immédiate des enveloppes prévues au titre du volet « investissement matériels » à l'aval de la filière dans le plan Protéines végétales démontre le besoin colossal en la matière.

Enfin, trop souvent, la filière est placée face à des impasses techniques sur les cultures en raison d'interdictions de substances actives sans alternatives crédibles . C'est le cas dans la filière du pois. Plus récemment, l'interdiction de l'insecticide Phosmet place les producteurs dans une situation difficile, malgré le plan d'accompagnement mis en place par le Gouvernement. Les alternatives, même dérogatoires, peinent à émerger et laissent les producteurs sans solution. Si à court terme des alternatives doivent être proposées pour garantir la sortie du Phosmet, à plus long terme, les investissements sont stratégiques dans la recherche sur les légumineuses afin de faire émerger tant des alternatives dans le domaine des intrants que des semences compétitives par rapport aux concurrents dans un contexte de changement climatique. À cet égard, il importe de veiller à ne pas se fermer des portes, notamment sur le sujet essentiel de la mutagénèse . Or, sur ce sujet de la recherche, le financement de l'institut technique Terres Inovia uniquement par le biais d'une contribution volontaire des producteurs ne peut suffire : d'autres soutiens publics stratégiques doivent être pensés pour abonder la recherche de la filière.

Recommandation n° 15 :

Renforcer le plan Protéines végétales pour réduire notre dépendance en protéines végétales, notamment dans l'alimentation animale, en l'axant principalement sur des aides à l'investissement pour l'acquisition du matériel nécessaire à la production et à la transformation, qui demeure aujourd'hui un des principaux freins à l'essor de la filière oléo-protéagineuse.

Pour mieux garantir la souveraineté de notre agriculture, il importe, dans le contexte actuel de risques de pénuries compte tenu des cours mondiaux sur ces produits, de ne pas perdre de vue que les engrais minéraux sont essentiels à la production agricole. Par conséquent, il faut écarter l'illusion qui prédominait jusqu'à l'année dernière dans la majorité gouvernementale d'une évolution forcée vers la sortie des engrais minéraux par le biais d'une taxe en renchérissant le prix.

L'article 268 de la loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ces effets prévoit, en effet :

• la définition, par décret, d'une trajectoire annuelle de réduction des émissions de protoxyde d'azote et d'ammoniac du secteur agricole pour atteindre - 13 % en 2030 pour les émissions d'ammoniac et - 15 % pour les émissions de protoxyde d'azote par rapport, respectivement, aux niveaux de 2005 et de 2015 ;

• l'éventualité de la mise en place d'une taxe sur les engrais minéraux si les objectifs annuels ne sont pas atteints deux années de suite.

Le Gouvernement doit, à cette fin, remettre un rapport au Parlement avant août 2022 pour présenter les modalités de mise en oeuvre de cette taxe. Il prévoit ainsi de brandir l'arme fiscale pour inciter les agriculteurs à atteindre des objectifs très ambitieux qui ne peuvent être remplis, dans le contexte actuel, que par une réduction de l'utilisation des engrais minéraux donc, mécaniquement, par une baisse des rendements.

Cette idée du « tout sauf les engrais minéraux » présente dans l'esprit du Gouvernement . En mars 2022, il a promu la mise en oeuvre d'un plan souveraineté azote qui vise à « privilégier la production d'engrais verts et le développement de filières de valorisation d'engrais organiques » , plutôt que de sécuriser les approvisionnements et d'envisager des pistes pour limiter l'effet de la hausse des cours des engrais sur les cultures dont les cours évoluent moins vite que ceux des intrants, ce qui aurait pour effet bénéfique de se prémunir d'une chute dangereuse des rendements en 2023.

Le Sénat a, de son côté, promu une autre méthode , que le Gouvernement refuse de suivre. En accord avec les députés, les sénateurs ont promu la mise en oeuvre, à moyen terme, d'un plan Eco'Azot d'accompagnement des agriculteurs pour réduire les émissions liées à l'usage des engrais qui « présente et valorise l'ensemble des démarches et pratiques contribuant à une meilleure identification des impacts associés et des moyens de réduire les émissions d'ammoniac et de protoxyde d'azote liées aux quantités utilisées d'engrais azotés minéraux, à la promotion de leur utilisation raisonnée et à l'accompagnement de l'évolution des pratiques culturales et agronomiques, en prenant en compte les enjeux sanitaires, environnementaux et économiques. Il établit un inventaire des technologies disponibles ainsi que la liste des financements publics et des mesures destinés à la recherche, à la formation et au soutien des exploitants agricoles en vue de développer des solutions et pratiques plus raisonnées ou alternatives et de promouvoir le recours aux engrais azotés organiques et à des équipements permettant une meilleure performance sur le plan environnemental » (article L. 255-1-1 du code rural et de la pêche maritime). Ce plan, de nature à promouvoir une meilleure souveraineté en matière d'engrais sans nier leur utilité stratégique, n'a toujours pas été publié, un an après l'adoption de la loi . Il aurait pourtant été d'une utilité majeure dans le contexte actuel.

Cet accompagnement nécessite du temps, notamment pour développer des solutions françaises de valorisation du gaz dans la production d'engrais, (par exemple par la mobilisation du méthane issu de biogaz à la place du gaz fossile importé, ce qui nécessite une massification de cette production aujourd'hui très atomisée). Une autre piste prometteuse serait de promouvoir la production d'hydrogène « vert » pour la fabrication d'engrais, ce que plusieurs fabricants étrangers d'engrais implantés en France (Yara, Boréalis) tentent de promouvoir, comme l'espagnol Fertiberia, qui utilise depuis cette année 10 % d'hydrogène vert dans son usine de Puertollano d'une capacité de 200 000 tonnes d'engrais azotés par an.

Il en résulte qu'il est impératif de réduire notre dépendance à quelques fournisseurs d'engrais minéraux, sans remettre en cause nos rendements, par une ambitieuse politique publique dédiée aux engrais.

À court terme, cela passe par trois impératifs :

• sécuriser les approvisionnements en engrais minéraux auprès des agriculteurs afin d'éviter une chute des rendements sur les prochaines cultures ;

• diversifier les fournisseurs afin de pallier le risque de ruptures ;

• abandonner le mécanisme fiscal éventuel prévu dans la loi « Climat et résilience » sur les engrais minéraux, considérant qu'une telle punition fiscale est une erreur stratégique en matière de production agricole, donc de souveraineté alimentaire.

À moyen terme, il est nécessaire de mettre en place le plan Eco'Azot , prévu à l'article L. 255-1-1 du code rural et de la pêche maritime, en le tournant dans une optique de souveraineté alimentaire et en lui donnant les moyens de sa réussite, pour :

• valoriser au mieux les tonnes de fertilisants et les ressources disponibles par le biais de l' économie circulaire , via un renforcement des liens entre les cultures animales et végétales, notamment par le biais de mécanismes fiscaux incitatifs, de nature à reconnecter les lieux de ressources avec les lieux de besoins ;

• inciter financièrement et accompagner la transition vers des économies de ressources utilisées d'engrais minéraux sans mettre en péril les rendements, en développant des solutions combinatoires et en valorisant des pratiques culturales moins intensives en engrais minéraux (agriculture de précision, diversification des rotations et développement de cultures à « bas niveau d'intrants » azotés, mobilisation de l'azote de l'air en augmentant les surfaces de cultures fixatrices d'azote, enfouissement des engrais les plus émissifs, couverture des sols...) ;

• promouvoir une production d'engrais azotés indépendante des ressources fossiles par un développement de la méthanisation et la substitution du gaz naturel par l'hydrogène.

Recommandation n° 16 :

- S'abstenir de mettre en place dans le contexte actuel le mécanisme fiscal portant sur les engrais prévu dans la loi Climat et résilience ;

- Publier enfin le plan « Eco'Azot », en le tournant résolument vers la reconquête d'une souveraineté en matière d'engrais.

Enfin, il faut envisager, au plus vite, les évolutions législatives rendues nécessaires par le foisonnement de données agricoles d'importance stratégique, afin de retrouver une pleine souveraineté en la matière.

Recommandation n° 17 :

Adapter notre droit en vigueur au niveau européen et français pour sécuriser la propriété des données agricoles qui sont d'importance stratégique (propriété et portabilité des données des agriculteurs, sécurisation des données clés par l'État).

* 36 Agreste , « Le compte prévisionnel de l'agriculture en 2021 » .

* 37 Dont 18,5 % des productions végétales européennes et 15 % des productions animales européennes selon le Haut-commissariat au Plan - La France est-elle une grande puissance agricole et agroalimentaire ?

* 38 Insee, Caractéristiques de l'industrie agroalimentaire par activité (chiffres 2019), octobre 2021.

* 39 Agreste Conjoncture , Infos rapides n° 016, Commerce extérieur agroalimentaire, février 2022.

* 40 Le taux d'auto-approvisionnement est entendu comme le très théorique ratio Production/Consommation, faisant ainsi fi de la destination des exportations et des importations.

* 41 Bien que la production ait été bien plus élevée avant 2018. La filière a été frappée successivement par un marché peu porteur en raison de la fin des quotas puis par un épisode de jaunisse, ces deux événements ayant considérablement enrayé la progression de la production française.

* 42 Insee, Compte prévisionnel de l'agriculture 2021.

* 43 Cité dans le rapport d'information n° 317 (2018-2019) de M. Daniel Gremillet, Mme Pascale Gruny, MM. Claude Haut et Franck Montaugé, fait au nom de la commission des affaires européennes et de la commission des affaires économiques du Sénat, intitulé « PAC : arrêter l'engrenage conduisant à sa déconstruction d'ici 2027 ».

* 44 Source : Agreste , Analyse n° 172, - Dégradation de l'excédent commercial agricole et agroalimentaire français : principaux facteurs explicatifs, décembre 2021.

* 45 Insee Première n° 1886, L'internationalisation des industries alimentaires françaises : de plus en plus implantées hors de l'Europe , janvier 2022.

* 46 Rapport d'information n° 528 (2018-2019) de M. Laurent Duplomb, fait au nom de la commission des affaires économiques intitulé La France, un champion agricole mondial : pour combien de temps encore ?

* 47 Selon les calculs du Haut-commissariat au plan

* 48 Défaillance des contrôles aux importations : l'exemple du sésame - Rapport d'information n° 368 (2020-2021 de M. Laurent Duplomb, fait au nom de la commission des affaires économiques.

* 49 En ligne : https://www.iddri.org/sites/default/files/PDF/Publications/Hors%20catalogue%20Iddri/Empreinte-Carbone_Alimentation_France_VF_0.pdf

* 50 L'origine UE représente les deux tiers de ces importations.

* 51 Source : Direction générale de la performance économique et environnementale des entreprises. N.B. : ces données sont principalement des données de chiffre d'affaires et non de production, faute de disponibilité.

* 52 Sont à mentionner également l'usage d'autres engrais azotés simples ou composés à hauteur de 10 % de la consommation.

* 53 Source : DGPE.

* 54 Cour des comptes, rapport public annuel 2022, « La sécurité des approvisionnements alimentaires ».

* 55 La proposition n° 1 du rapport d'information du groupe de travail « Alimentation durable et locale » du Sénat, portée dans le rapport d'information n° 620 (2020-2021) du Sénat, demeure d'actualité : « Définir une stratégie nationale pour retrouver notre souveraineté alimentaire en :

- identifiant les filières prioritaires trop concurrencées par les denrées importées ;

- déclinant cette stratégie nationale dans les plans des filières concernées, remis au Ministre chargé de l'agriculture et de l'alimentation, l'État et les filières s'engageant mutuellement à mettre en place les outils pertinents pour assurer la réussite de cette stratégie ;

- activant le pouvoir d'utilisation de campagnes d'information sur les produits agricoles français gratuitement auprès des sociétés publiques de radio et de télévision au moment le plus approprié ;

- installant un Observatoire de la souveraineté alimentaire permettant de suivre l'efficacité du déploiement de la stratégie nationale pour retrouver notre souveraineté alimentaire ».