QUATRIÈME

PARTIE

LES COMPTES DE LA SOCIÉTÉ DE

PROGRAMME

« PUBLIC SÉNAT »

ANNEXE

RAPPORT DE

CERTIFICATION

DES COMPTES DU SÉNAT PAR LA COUR DES COMPTES

SÉNAT

ÉTATS FINANCIERS AU 31 DÉCEMBRE 2021

SOMMAIRE

Bilan agrégé du Sénat 141

Compte de résultat agrégé du Sénat 142

NOTES ANNEXES :

1. Référentiel comptable 143

2. Règles et méthodes comptables 143

2.1 Modalités d'agrégation des comptes 144

2.2 Immobilisations incorporelles 144

2.3 Immobilisations corporelles 145

2.4 Immobilisations financières 147

2.5 Stocks 148

2.6 Créances 148

2.7 Trésorerie 148

2.8 Capitaux propres 148

2.9 Provisions pour risques et charges 148

2.10 Avantages consentis aux personnels et passifs sociaux 149

2.11 Dettes 150

2.12 Produits d'exploitation 150

2.13 Charges d'exploitation 151

2.14 Charges et produits financiers 152

2.15 Charges et produits exceptionnels 152

3. Comparabilité des comptes 152

4. Événements significatifs de l'exercice 152

5. Notes relatives au bilan agrégé 154

5.1 Présentation du bilan au 31/12/2020 contributif par entité 154

5.2 Immobilisations incorporelles 155

5.3 Immobilisations corporelles 156

5.4 Immobilisations financières 158

5.5 Créances d'exploitation 161

5.6 Trésorerie 161

5.7 Capitaux propres 162

5.8 Provisions pour risques et charges 162

5.9 Dettes Fournisseurs 163

5.10 Dettes fiscales et sociales 163

5.11 Dettes diverses 163

5.12 Actifs venant en couverture des engagements de retraite 164

6. Notes relatives au compte de résultat agrégé 166

6 .1 Présentation du compte de résultat au 31/12/2020 contributif par entité 166

6.2 Produits d'exploitation 167

6.3 Charges d'exploitation 168

6.4 Produits financiers et charges financières 170

6.5 Produits exceptionnels et charges exceptionnelles 171

7. Informations complémentaires 172

7 .1 Engagements de pension et de retraite et engagements assimilés 172

7.2 Effectifs 175

7.3 Avantages accordés à des organismes extérieurs 176

7.4 Autres informations 176

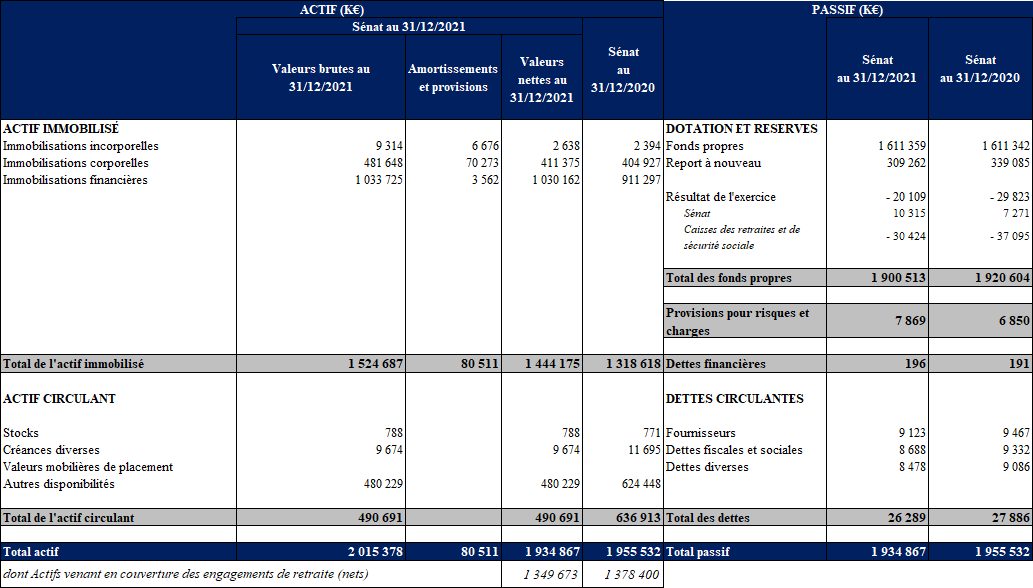

BILAN AGRÉGÉ DU SÉNAT

3

Les écarts d'unité constatés dans le tableau ci-dessus s'expliquent par des arrondis au millier d'euros supérieur.

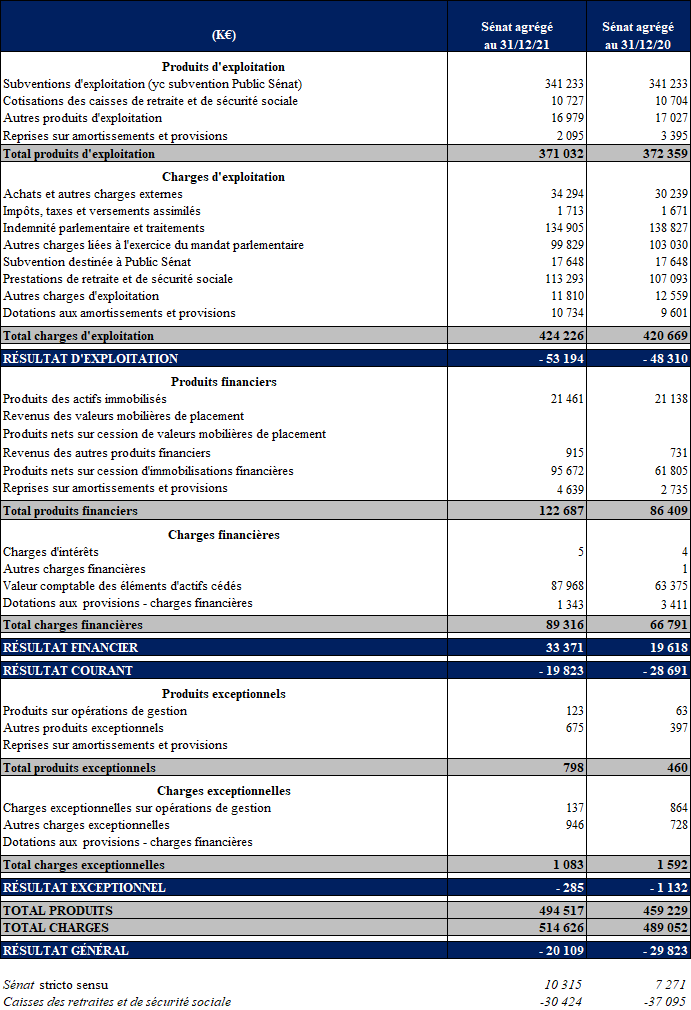

COMPTE DE RÉSULTAT AGRÉGÉ DU SÉNAT

Les écarts d'unités constatés dans le tableau ci-dessus s'expliquent par des arrondis au millier d'euros supérieur.

NOTES ANNEXES

1 RÉFÉRENTIEL COMPTABLE

L'application des dispositions de la loi organique relative aux lois de finances (LOLF) du 1 er août 2001 s'est traduite pour le Sénat par un aménagement des méthodes comptables appliquées dans ses comptes. Il en est résulté un nouveau référentiel comptable.

Les modifications apportées au référentiel du Sénat sont fondées sur l'article 30, alinéa 2 de la LOLF : « Les règles applicables à la comptabilité générale de l'État ne se distinguent de celles applicables aux entreprises qu'en raison des spécificités de son action ». Elles résultent également du principe de son autonomie administrative, budgétaire et comptable, garantie de la séparation effective des pouvoirs constitutionnels. Les méthodes comptables appliquées par le Sénat sont conformes aux dispositions du plan comptable général, sous réserve des adaptations qui y sont apportées à raison de ses spécificités institutionnelles.

À cet effet, les règles applicables aux immobilisations corporelles sont compatibles avec les normes comptables de l'État. Les règles applicables aux engagements de retraite et aux avantages similaires sont celles issues de la recommandation n° 2003-R.01 du Conseil national de la comptabilité (CNC) modifiée.

Ce nouveau référentiel comptable a été adopté par le Bureau du Sénat par un arrêté en date du 27 novembre 2007. Il est entré en application pour l'examen des comptes de l'année 2007.