II. UNE GESTION PRÉOCCUPANTE DES PARTICIPATIONS DE L'ÉTAT

A. UNE CONCENTRATION EXCESSIVE DU PORTEFEUILLE SUR LES VALEURS ÉNERGÉTIQUES, À REBOURS DE LA LOGIQUE DE L'INVESTISSEUR AVISÉ, QUI PÉNALISE SON RENDEMENT TOTAL

Suite aux différentes cessions de titres réalisées par le Gouvernement, le portefeuille de l'État actionnaire est de plus en plus concentré sur les seules valeurs de l'énergie et du nucléaire et, dans une moindre proportion, sur celles de l'aéronautique et de la défense.

|

Énergie - Nucléaire |

Aéronautique - Défense |

|

|

Depuis 2017, cette concentration s'est renforcée, le poids des secteurs « Énergie-Nucléaire » et « Aéronautique-Défense » s'établissant alors respectivement à 49,6 % et 24,7 %.

La valorisation du secteur « transport aérien et infrastructures » représente quant à elle 9,3 % du portefeuille, celle du secteur « télécom » 4,9 %, celle du secteur « services financiers » 2,5 % et celle du secteur automobile 2 %.

Cette concentration croissante est préoccupante, car elle fait dépendre d'un faible nombre de titres la valeur totale du portefeuille. Dès lors, l'évolution de ce dernier est étroitement liée aux facteurs qui font varier à la hausse ou à la baisse ces titres ; or nombre de ces facteurs dans ces secteurs sont purement exogènes (crise diplomatique, conflits armés, évolution du prix des intrants). Par conséquent, la marge de manoeuvre dans son pilotage du portefeuille est faible. En effet, plus ce dernier est concentré, plus il est difficile pour l'État de soutenir les entreprises à partir des ressources propres du compte, c'est-à-dire en cédant des titres, puisque cela reviendrait à diminuer sa participation dans des entreprises éminemment stratégiques.

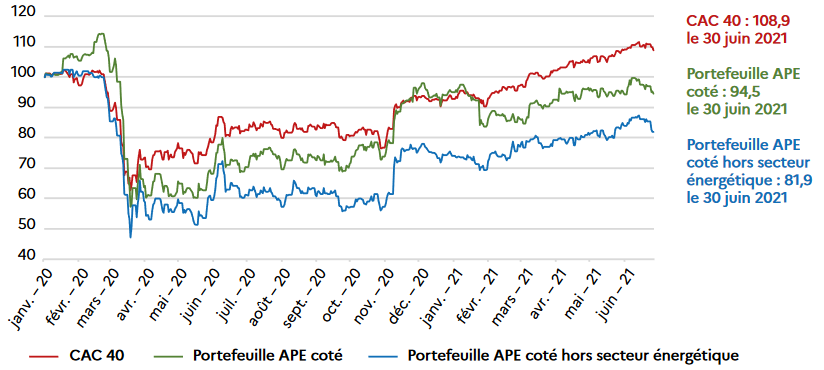

Par exemple, entre février et juin 2020, la dépendance du portefeuille à l'énergie, à l'aéronautique et aux transports, qui pesaient pour plus de 88 % de sa valeur, a contribué à la sous-performance du portefeuille (-33 %) par rapport au CAC 40 (-15 %).

|

Rendement du portefeuille

|

Rendement du CAC 40 |

|

|

Évolution du portefeuille côté

de l'APE comparé au CAC 40

depuis janvier 2020

Source : rapport annuel 2020-2021 de l'APE.

B. UN SOLDE DEVENU PRESQUE NUL, QUI PRIVE L'ÉTAT DE CAPACITÉS DE RÉACTION SAUF À DÉGRADER ENCORE LES COMPTES PUBLICS

Chaque année, la différence entre les recettes enregistrées sur le compte et les dépenses qui en émanent constitue un solde reporté en sus des crédits ouverts pour l'année qui suit.

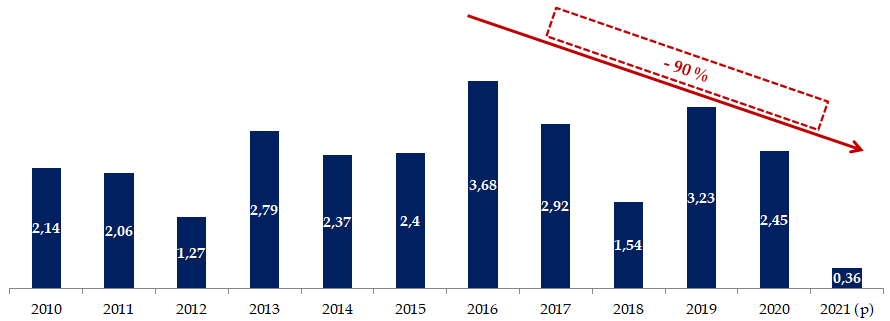

Début 2020, le solde cumulé atteignait + 3,2 milliards d'euros. Le compte ayant enregistré in fine 10,9 milliards d'euros de recettes et 11,7 milliards d'euros de dépenses, soit un écart de 800 millions d'euros, le solde cumulé ne s'établissait plus qu'à 2,45 milliards d'euros début 2021.

Or d'après les informations de l'APE, il ne devrait plus être que de 360 millions d'euros fin 2021, soit son niveau le plus bas depuis au moins 2010. Surtout, ce solde cumulé était de 3,7 milliards d'euros fin 2016 : sa diminution est donc essentiellement intervenue durant le quinquennat actuel, qui l'aura réduit de 90,2 %.

Évolution du solde cumulé du CAS entre 2010 et 2021

(en milliards)

Source : Commission des affaires économiques du Sénat, à partir des données de l'APE.

Au 30 septembre 2021, les recettes intervenues sur le compte depuis le 1 er janvier s'établissaient à 3,9 milliards d'euros, et les dépenses à 4,2 milliards d'euros. D'ici la fin de l'année, 2 milliards d'euros de recettes sont encore attendus, de même que 3,8 milliards d'euros de dépenses. Au total, les recettes devraient avoir atteint 5,9 milliards d'euros (hors report du solde cumulé) et les dépenses 8 milliards d'euros, soit un écart de 2,1 milliards d'euros, puisé dans le solde cumulé.

Il convient de noter par ailleurs qu'une opération dite « secrète », à hauteur de 1,5 milliard d'euros, est prévue pour le dernier trimestre 2021.