Rapport d'information n° 674 (2018-2019) de M. Patrice JOLY , fait au nom de la commission des finances, déposé le 17 juillet 2019

Disponible au format PDF (709 Koctets)

Synthèse du rapport (268 Koctets)

-

LES PRINCIPALES OBSERVATIONS

ET RECOMMANDATIONS DU RAPPORTEUR SPÉCIAL

-

AVANT-PROPOS

-

PREMIÈRE PARTIE

LA STRATÉGIE ANTIFRAUDE DE L'UNION EUROPÉENNE : UNE CONSTRUCTION LENTE ET MORCELÉE, TOUJOURS EN QUÊTE DE LÉGITIMITÉ

-

I. PRÉOCCUPATION RELATIVEMENT RÉCENTE,

LA FRAUDE DEMEURE UN PHÉNOMÈNE MAL DOCUMENTÉ

-

II. UNE STRATÉGIE MORCELÉE QUI

PÂTIT DE DYSFONCTIONNEMENTS INSTITUTIONNELS

-

III. LA STRATÉGIE ANTIFRAUDE DE L'UNION

EUROPÉENNE EST À LA RECHERCHE D'UN NOUVEAU SOUFFLE

-

A. LA MISE EN oeUVRE DU PARQUET EUROPÉEN

D'ICI 2020 DEVRAIT PERMETTRE DE FRANCHIR UN NOUVEAU CAP

-

B. LA NOUVELLE STRATÉGIE ANTIFRAUDE

PRÉSENTÉE PAR LA COMMISSION EUROPÉENNE TENTE DE FIXER UN

CAP PLUS AMBITIEUX

-

C. LA CONDITIONNALITÉ DE L'ACCÈS AUX

FONDS EUROPÉENS : LA NOUVELLE FRONTIÈRE DE LA PROTECTION DES

INTÉRÊTS FINANCIERS DE L'UNION

-

A. LA MISE EN oeUVRE DU PARQUET EUROPÉEN

D'ICI 2020 DEVRAIT PERMETTRE DE FRANCHIR UN NOUVEAU CAP

-

I. PRÉOCCUPATION RELATIVEMENT RÉCENTE,

LA FRAUDE DEMEURE UN PHÉNOMÈNE MAL DOCUMENTÉ

-

SECONDE PARTIE

LES ÉTATS MEMBRES RESTENT LES PREMIERS ACTEURS DE LA LUTTE CONTRE LA FRAUDE AUX FONDS EUROPÉENS : L'EXEMPLE DE LA FRANCE, CONTRIBUTEUR NET ET PREMIER BÉNÉFICIAIRE DES DÉPENSES EUROPÉENNES

-

I. LA FRANCE A UN DEVOIR D'EXEMPLARITÉ MAIS

QUI NE SAURAIT OCCULTER LES PROGRÈS DÉJÀ

RÉALISÉS

-

II. L'EMPILEMENT DES CONTRÔLES ET DES

RESPONSABILITÉS RÉSULTE DE L'ARCHITECTURE DE GESTION COMPLEXE DES

FONDS EUROPÉENS

-

III. LA LUTTE CONTRE LA FRAUDE N'EST PAS ENCORE

CONSIDÉRÉE COMME UNE PRIORITÉ DES AUTORITÉS DE

GESTION, AU REGARD DES DIFFICULTÉS OPÉRATIONNELLES À

RÉGLER PAR AILLEURS

-

I. LA FRANCE A UN DEVOIR D'EXEMPLARITÉ MAIS

QUI NE SAURAIT OCCULTER LES PROGRÈS DÉJÀ

RÉALISÉS

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

LES PRINCIPALES OBSERVATIONS

ET

RECOMMANDATIONS DU RAPPORTEUR SPÉCIAL

|

Les principales observations Alors que les négociations relatives au prochain cadre financier pluriannuel (CFP) de l'Union européenne sont actuellement en cours, plusieurs scandales de fraudes aux fonds européens ont éclaté à travers l'Europe, fragilisant l'image des politiques communes mises en oeuvre depuis des décennies, et en particulier celle de la politique de cohésion. Pourtant, au regard des chiffres disponibles, la fraude aux fonds européens constituerait un phénomène relativement marginal . Elle n'aurait entraîné un préjudice financier au budget européen qu'à hauteur de 390 millions d'euros en 2017, soit 0,29 % des dépenses de l'Union . Ces statistiques sont en réalité trompeuses : basées sur les signalements effectués par les États membres à la Commission européenne, elles constituent davantage un baromètre de la lutte contre la fraude menée par les États membres, qu'une information exhaustive sur son ampleur. Si 75 % environ du budget de l'Union européenne est mis en oeuvre par les États membres dans le cadre de la gestion partagée, la Commission européenne reste in fine responsable de la bonne exécution des dépenses européennes . Or, elle peine encore à élaborer une stratégie cohérente et efficace de la lutte contre la fraude aux fonds européens. La mise en oeuvre prochaine du Parquet européen , dont l'articulation avec l'Office européen de lutte antifraude (OLAF) pourrait s'avérer délicate, a pour objet de lui apporter un nouveau souffle. Néanmoins, l es États membres restent les premiers acteurs de la lutte contre la fraude aux fonds européens . Face à la diversité de leurs administrations nationales, et à la crainte d'une application à géométrie variable des obligations de contrôles des fonds européens, la Commission européenne a imposé à l'ensemble des États membres des standards de contrôles rigoureux . La lutte contre la fraude aux fonds européens en France constitue un exemple probant de l'articulation de la stratégie européenne avec des acteurs nationaux et régionaux. En effet, en tant que premier bénéficiaire des dépenses européennes , elle se doit d'être exemplaire, au risque de voir son enveloppe de crédits européens être réduite. La décentralisation de la gestion des fonds européens depuis 2014 s'est traduite par une évolution importante de l'architecture de la gestion de ces fonds . Face aux difficultés opérationnelles à régler, la lutte contre la fraude ne semble pas encore être considérée comme une priorité des autorités de gestion. |

|

Les recommandations Recommandation n° 1 : afin d'améliorer la qualité de l'information disponible en matière de fraude aux fonds européens, enrichir le contenu du rapport annuel de la Commission européenne sur la protection des intérêts financiers de l'Union européenne et la lutte contre la fraude par des données issues d'enquêtes sociologiques et des données transmises par les autorités de police et autorités judiciaires de chaque État membre. Recommandation n° 2 : afin d'améliorer le signalement des irrégularités pour la prochaine programmation 2021-2027, abaisser le seuil de signalement, actuellement fixé à 10 000 euros, en l'établissant, par exemple, à 5 000 euros. Recommandation n° 3 : étendre la pratique de l'audit unique par la Commission européenne et développer une approche proportionnée des contrôles afin de réduire la charge administrative supportée par le bénéficiaire final. Recommandation n° 4 : inciter à signaler tout type d'irrégularité, frauduleuse ou non, en améliorant l'information et la sensibilisation des autorités de gestion et en facilitant la remontée d'information à l'OLAF. Recommandation n° 5 : augmenter les moyens humains du service de coordination antifraude (SCAF) en France. Recommandation n° 6 : encourager les autorités de gestion à augmenter le nombre d'agents chargés de l'instruction des dossiers de demande de fonds européens. |

AVANT-PROPOS

Mesdames, Messieurs,

La protection des intérêts financiers de l'Union européenne garantit la bonne utilisation du budget européen, qui repose principalement sur les contributions nationales des États membres, et donc in fine , sur le contribuable national. Or, en application de l'article 325 du traité sur le fonctionnement de l'Union européenne (TFUE), il appartient conjointement aux États membres et à l'Union européenne de prendre des mesures permettant de lutter contre la fraude entraînant un préjudice financier pour l'Union européenne.

Plusieurs raisons m'ont conduit à consacrer une mission de contrôle budgétaire à la lutte contre la fraude aux fonds européens, en application de l'article 57 de la loi organique du 1 er août 2001 relative aux lois de finances.

Tout d'abord, mes travaux de contrôle antérieurs relatifs au prochain cadre financier pluriannuel (CFP) de l'Union européenne ont fait état des divergences majeures entre les États membres sur le niveau de dépenses européennes à mobiliser dans les prochaines années. Alors que l'ampleur de la fraude aux fonds européens reste méconnue, ce contrôle vise à évaluer dans quelle mesure une lutte plus efficace contre la fraude permettait de dégager des marges de manoeuvres budgétaires supplémentaires.

De plus, les négociations pour le prochain CFP ont révélé un besoin urgent de simplification des fonds européens, en particulier les fonds européens structurels et d'investissement (FESI), dont la gestion est partagée entre les États membres et la Commission européenne. Néanmoins, cette aspiration semble difficilement conciliable avec des exigences de contrôle de l'utilisation de ces fonds toujours plus importantes.

Ce contrôle s'inscrit par ailleurs dans une actualité particulière, marquée par la révélation de plusieurs scandales de corruption et de détournement des fonds de la politique de cohésion, notamment dans des États membres d'Europe de l'Est, mais également en France, qui connaît aussi des situations problématiques. Ces révélations interrogent ainsi la capacité réelle de l'Union européenne à protéger ses intérêts financiers.

Enfin, les élections européennes de mai 2019 ont, à nouveau, donné lieu à l'expression d'une certaine défiance à l'égard des institutions européennes. Au travers du prisme de la fraude aux fonds européens, ce contrôle questionne également le consentement des acteurs régionaux, nationaux et européens aux règles communes de bonne gestion des deniers européens.

Si la protection des intérêts financiers de l'Union européenne inclut aussi bien la fraude aux dépenses que la fraude aux recettes, mes travaux se sont concentrés sur ce premier volet. En effet, les dépenses de l'Union européenne constituent un vecteur de l'action de l'Union européenne plus concret pour le citoyen. Par ailleurs, la fraude aux recettes, en particulier la fraude à la taxe sur la valeur ajoutée, porte essentiellement atteinte aux budgets nationaux, plutôt qu'à celui de l'Union européenne.

Mes travaux, qui se sont tenus au cours du premier semestre de l'année 2019, se sont nourris des réponses des administrations compétentes aux questionnaires écrits, de différentes auditions, ainsi que des enseignements tirés d'un déplacement à Bruxelles.

PREMIÈRE PARTIE

LA STRATÉGIE

ANTIFRAUDE DE L'UNION EUROPÉENNE : UNE CONSTRUCTION LENTE ET

MORCELÉE, TOUJOURS EN QUÊTE DE LÉGITIMITÉ

I. PRÉOCCUPATION RELATIVEMENT RÉCENTE, LA FRAUDE DEMEURE UN PHÉNOMÈNE MAL DOCUMENTÉ

A. DÉTECTER ET PRÉVENIR LA FRAUDE : UNE RESPONSABILITÉ CONJOINTE DE L'UNION EUROPÉENNE ET DES ÉTATS MEMBRES

La fraude portant atteinte aux intérêts financiers de l'Union européenne peut être définie comme l'ensemble des « comportements frauduleux portant atteinte aux dépenses, aux recettes et aux avoirs, au préjudice du budget général de l'Union européenne » , y compris « les opérations financières telles que les activités d'emprunt et de prêt » 1 ( * ) .

Elle constitue ainsi une notion plus restreinte que celle d' irrégularité 2 ( * ) , qui comprend à la fois les irrégularités frauduleuses et les irrégularités non frauduleuses, sans préjuger de leur caractère intentionnel.

L'article 325 du traité sur le fonctionnement de l'Union européenne (TFUE) constitue la base légale de la lutte contre la fraude de l'Union européenne, en précisant qu'elle relève de la responsabilité conjointe des États membres et de l'Union européenne 3 ( * ) . Les États membres doivent ainsi prendre « les mêmes mesures pour combattre la fraude portant atteinte aux intérêts financiers de l'Union que celles qu'ils prennent pour combattre la fraude portant atteinte à leurs propres intérêts financiers ».

Cette responsabilité conjointe découle du fait que 75 % environ des dépenses de l'Union européenne relèvent de la gestion dite « partagée » entre la Commission européenne et les États membres. Ainsi, ces derniers assurent les tâches liées à l'exécution budgétaire, à l'instruction des demandes, au versement des crédits et au respect des obligations de contrôle et d'audit prévues par le règlement financier et les règlements sectoriels 4 ( * ) .

Ce mode de gestion diffère de la gestion directe , dans laquelle les tâches d'exécution sont effectuées par les services de la Commission européenne, et de la gestion indirecte incombant, par exemple, à des pays tiers, à des organisations internationales, à la Banque européenne d'investissement (BEI), ou au Fonds européen d'investissement (FEI).

La responsabilité des États membres se traduit par une obligation de prévention, de détection et de correction des irrégularités et de recouvrement des sommes indûment payées. Les États membres sont tenus de notifier à l'Office européen de lutte antifraude (OLAF) ( cf. infra ) les irrégularités dont le montant est supérieur à 10 000 euros, et ils doivent le tenir informé des principales évolutions administratives et éventuellement judiciaires afférentes 5 ( * ) .

Des règlements délégués 6 ( * ) précisent la nature des irrégularités devant faire l'objet d'un signalement. Le signalement doit être effectué lorsque :

- une irrégularité concerne un montant excédant 10 000 euros de contribution des fonds, c'est-à-dire de crédits européens ;

- une irrégularité a fait l'objet d'un « premier acte de constat administratif ou judiciaire », c'est-à-dire lorsqu'une autorité administrative ou judiciaire conclut à l'existence d'une irrégularité , sans préjudice de la possibilité que cette conclusion soit modifiée ultérieurement. Ainsi, le caractère intentionnel de l'irrégularité n'a pas besoin d'être avéré pour faire l'objet d'un signalement .

Par ailleurs, en cas de soupçon de fraude, les irrégularités doivent être signalées, quel que soit le montant correspondant .

Pour les irrégularités ayant trait aux dépenses, la notification s'effectue via un système d'information appelé « système de gestion des irrégularités » (« Irregularity Management System », IMS ).

|

L'Office européen de lutte antifraude (OLAF) L'Office européen de lutte antifraude (OLAF) a été créé en 1999 sur décision de la Commission 7 ( * ) . Sa mission est de détecter les cas de fraude relatifs à toutes les dépenses du budget de l'Union européenne , et certains domaines de recettes de l'Union européenne, principalement le recouvrement des droits de douane. Il s'acquitte de sa mission : - en menant des enquêtes , y compris transfrontalières, sur la fraude et la corruption portant atteinte à la protection des intérêts financiers de l'Union européenne ; - en enquêtant sur les fautes graves commises par le personnel des institutions européennes ; - en participant à l'élaboration des politiques antifraude de l'Union européenne. Malgré une autonomie budgétaire et administrative destinée à garantir son indépendance opérationnelle, l'OLAF constitue une direction de la Commission européenne , placée sous l'autorité du commissaire en charge du budget. Sans attributions judiciaires, l'OLAF mène des enquêtes administratives et adresse ultérieurement, si nécessaire, des recommandations judiciaires aux autorités judiciaires des États membres. Ses enquêtes peuvent être internes, c'est-à-dire effectuées au sein des administrations européennes, ou externes, dans les États membres et dans certains pays avec lesquels des accords de coopération ont été conclus. L'OLAF adresse également des recommandations financières aux institutions de l'Union européenne et aux autorités nationales en charge de la gestion des fonds européens. Les recommandations financières visent à assurer le recouvrement des dépenses indûment effectuées. Les informations sur lesquelles l'OLAF ouvre et conduit ses enquêtes proviennent des signalements des États membres, des institutions de l'Union européenne et des signalements anonymes de citoyens européens. Entre 2010 et 2017, l'OLAF a conduit près de 1 800 enquêtes et a recommandé le recouvrement de près de 6,6 milliards d'euros pour le budget de l'Union européenne, en incluant les fraudes aux dépenses et aux recettes. Ses compétences sont définies par le règlement (UE) n° 883/2013, pour lequel la Commission a proposé en 2018 plusieurs modifications en vue de la mise en oeuvre du parquet européen ( cf. infra ). Source : Commission des finances du Sénat à partir du rapport d'activité de l'OLAF pour 2017 et du rapport d'information n° 509 (2018-2019) fait au nom de la commission des affaires européennes sur la coopération judiciaire en matière pénale et la mise en oeuvre du parquet européen, par M. Jacques Bigot et Mme Sophie Joissains |

Sources des informations relatives aux cas de fraude détectés

Source : rapport de la Cour des comptes européenne n°01/2019, « Dépenses financées par l'UE : des mesures s'imposent pour lutter contre la fraude », janvier 2019

B. UN PHÉNOMÈNE MAL DOCUMENTÉ, DONT LA CONNAISSANCE REPOSE SUR LA COOPÉRATION DES ÉTATS MEMBRES

1. Un phénomène en apparence marginal...

En application de l'article 325 du TFUE, la Commission présente chaque année au Parlement européen et au Conseil un rapport sur la protection des intérêts financiers de l'Union européenne et la lutte contre la fraude, dit rapport « PIF » . Ce rapport synthétise les signalements effectués chaque année par les États membres à la Commission européenne, au titre des irrégularités constatées dans le cadre de la gestion partagée.

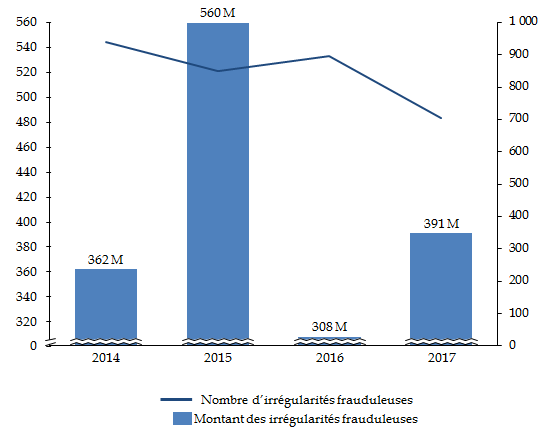

Pour l'exercice 2017, le « rapport PIF » indique que 15 213 irrégularités ont été signalées par l'ensemble des États membres , dont 1 146 constituaient des irrégularités frauduleuses 8 ( * ) , soit 7,5 % de l'ensemble des irrégularités . Ce nombre inclut à la fois des irrégularités portant sur les dépenses et des irrégularités relatives au recouvrement des recettes du budget de l'Union européenne.

Concernant les dépenses uniquement, le nombre d'irrégularités frauduleuses signalées en 2017 s'est élevé à 705 , pour un préjudice total de 390,7 millions d'euros . Si ce montant est en augmentation de 53 % par rapport à 2016, il ne représente toutefois que 0,29 % des paiements effectués par l'Union européenne en 2017 .

En 2017, les irrégularités frauduleuses signalées par les États membres en matière de politique de cohésion et de pêche ont représenté un peu plus de la moitié des irrégularités frauduleuses (55 %), et plus de 80 % du montant financier de l'ensemble des irrégularités frauduleuses 9 ( * ) .

La prépondérance de la politique de cohésion dans les irrégularités, frauduleuses ou non, peut s'expliquer par le fait qu'une part importante des dépenses afférentes sont fondées sur des remboursements , et non sur des droits.

Dans le cadre de sa déclaration d'assurance pour l'exercice 2017, la Cour des comptes européenne a émis une opinion avec réserve sur la légalité et la régularité des paiements, au motif que les dépenses fondées sur des remboursements présentent un niveau d'erreur significatif, évalué à 3,7 % , alors que le seuil acceptable par la Commission européenne est fixé à 2 %. Or, les dépenses fondées sur des remboursements se sont élevées à 46,7 milliards d'euros en 2017, soit le tiers des dépenses totales de l'Union européenne.

2. ... mais qui traduit surtout une faible capacité de détection des États membres

Si le rapport « PIF » compile les signalements réalisés par les États membres, il ne constitue pas, en réalité, une indication du niveau de fraude pratiquée au sein de l'Union européenne . Les signalements provenant des États membres, ce rapport reflète plutôt la capacité, ou la volonté, de ces derniers de détecter la fraude .

D'une part, le nombre et les montants des irrégularités signalées ne sont pas corrélés au montant des fonds européens alloués aux États membres . Par exemple, en 2017, la Slovaquie a signalé 79 irrégularités frauduleuses, soit deux fois plus que l'Italie, pour un montant total s'élevant à 172,3 millions d'euros. Or, le montant des dépenses de l'Union européenne réalisées en Slovaquie en 2017 ne s'est élevé qu'à 1,6 milliard d'euros. À l'inverse, certains États membres comme la Belgique, la France, l'Irlande, le Luxembourg et l'Autriche n'ont signalé aucune irrégularité frauduleuse en 2017 dans le domaine de la cohésion et de la pêche.

D'autre part, le nombre d'irrégularités, frauduleuses ou non, et leur montant signalés chaque année sont très variables . Ainsi, ils peuvent varier en fonction du niveau de dépenses de l'Union européenne, de l'amélioration du contrôle de la gestion des fonds par un État membre au cours d'un exercice, ou selon le signalement d'une irrégularité dont le montant est considérable.

Nombre d'irrégularités frauduleuses

signalées et leurs montants,

en matière de

dépenses

(en millions d'euros)

Source : Commission des finances du Sénat, à partir des rapports « PIF » 2014, 2015, 2016, 2017

Les auditions menées par votre rapporteur spécial ont confirmé le caractère imparfait du rapport « PIF » , et plus largement, du système de signalement (« reporting ») par les États membres des irrégularités constatées.

Les différents interlocuteurs rencontrés, en France et à Bruxelles, ont fait état d'interprétations divergentes par les États membres des irrégularités devant faire l'objet d'un signalement , en dépit des précisions apportées par les différents règlements européens. La Cour des comptes européenne relève que « cela est principalement dû à des divergences dans l'interprétation des notions de « soupçons de fraude » et de « premier constat administratif et judiciaire » (...). Certains États membres ne qualifient des irrégularités de fraudes présumées qu'à l'issue d'une décision de justice définitive , tandis que d'autres le font à un stade bien antérieur » 10 ( * ) .

Outre un manque d'harmonisation dans le respect des obligations de signalement, certains États membres peuvent être tentés d'utiliser les statistiques du rapport « PIF » pour afficher une capacité élevée de détection des irrégularités , sans pour autant identifier un nombre conséquent d'irrégularités frauduleuses. Ainsi, un nombre élevé d'irrégularités signalées ne fournit aucune indication sur la capacité réelle, ni sur la volonté, d'un État membre de prévenir la fraude .

Par conséquent, la Commission européenne peine à élaborer un panorama fiable du niveau de la fraude aux dépenses de l'Union européenne. Au-delà de la fraude non détectée qui, par nature, lui échappe, elle ne dispose pas non plus d'informations exhaustives sur le suivi assuré par les États membres . Pire encore, la Cour des comptes européenne regrette qu'elle soit « dépourvue de mécanisme efficace pour inciter les États membres à prendre des mesures contre la fraude, ou pour influencer de telles actions » 11 ( * ) .

La délégation nationale de lutte contre la fraude (DNLF), rattachée au ministère de l'économie, et chargée d'assurer la coordination interministérielle de la lutte contre la fraude, a confirmé la sous-estimation structurelle du phénomène de fraude aux dépenses de l'Union européenne. À titre de comparaison, la DNLF a indiqué à votre rapporteur spécial que la fraude aux assurances a représenté près de 10 % du montant total des sinistres en Europe en 2016 12 ( * ) , ce qui donne une estimation de l'ampleur de la fraude aux dépenses européennes non détectée.

Lors de son audition, la Cour des comptes européenne a suggéré à votre rapporteur spécial d'employer des méthodes de recherche sociologiques pour mieux cerner l'ampleur de fraude. Ceci se traduirait par la mobilisation d'indicateurs complémentaires de l'évaluation du phénomène de fraude, tels que des sondages, entretiens et enquêtes permettant d'apprécier le volume et la perception sociale de la fraude. Si cette piste de travail semble intéressante, elle pourrait également être complétée par des données transmises par les autorités nationales de police et les autorités judiciaires relatives aux enquêtes en cours, afin d'établir avec plus de précisions le nombre de cas de soupçons de fraude identifiés chaque année.

|

Recommandation n° 1 : afin d'améliorer la qualité de l'information disponible en matière de fraude aux fonds européens, enrichir le contenu du rapport annuel de la Commission européenne sur la protection des intérêts financiers de l'Union européenne et la lutte contre la fraude par des données issues d'enquêtes sociologiques et des données transmises par les autorités de police et autorités judiciaires de chaque État membre. |

Par ailleurs, le seuil de signalement fixé à 10 000 euros peut s'avérer être trop élevé pour détecter la fraude, alors que le montant versé au bénéficiaire correspond, le plus souvent, à une enveloppe plus réduite. Par conséquent, votre rapporteur spécial estime qu'il serait pertinent d'abaisser ce seuil dans le cadre de la prochaine programmation financière .

|

Recommandation n° 2 : afin d'améliorer le signalement des irrégularités pour la prochaine programmation 2021-2027, abaisser le seuil de signalement, actuellement fixé à 10 000 euros, en l'établissant, par exemple, à 5 000 euros. |

II. UNE STRATÉGIE MORCELÉE QUI PÂTIT DE DYSFONCTIONNEMENTS INSTITUTIONNELS

A. LA RÉTICENCE INITIALE DES ÉTATS MEMBRES À RECONNAITRE LEUR RESPONSABILITÉ DANS LA GESTION DES FONDS EUROPÉENS

La définition de la protection des intérêts financiers résulte d'un processus historique et institutionnel long , associé à la construction d'un « nouveau paradigme de l'action publique européenne » 13 ( * ) . En effet, la question du contrôle de la bonne gestion des deniers européens s'est progressivement imposée, principalement à la faveur de deux évolutions institutionnelles 14 ( * ) .

D'une part, l'accroissement des pouvoirs budgétaires du Parlement européen , d'abord en 1970 15 ( * ) puis en 1975 16 ( * ) , s'est traduit par le développement d'un contrôle politique de la gestion budgétaire de l'Union européenne. Par la suite, est instaurée en 1978 la Cour des comptes européenne , chargée de contrôler et de vérifier l'utilisation des dépenses de façon indépendante, ajoutant ainsi un contrôle externe des dépenses communautaires.

D'autre part, la protection des intérêts financiers de l'Union européenne, et plus précisément la question de la lutte contre la fraude et la corruption des fonctionnaires, s'inscrit dans la genèse de l'espace pénal européen 17 ( * ) .

À la suite de l'évocation d'un « espace judiciaire européen » par Valéry Giscard d'Estaing en 1976, alors Président de la République française, la Commission a présenté un projet de traité visant à introduire une harmonisation pénale en matière de protection des intérêts financiers des Communautés . Si ce projet est resté sans suite, la Cour de justice des Communautés européennes (CJCE) va réintroduire en 1989 18 ( * ) la question de la lutte contre la fraude au budget communautaire, en définissant le principe selon lequel il revient aux États membres de prévoir des sanctions efficaces, proportionnées et dissuasives en la matière .

Dès lors, l'harmonisation des réponses pénales devient une nécessité .

Par ailleurs, la Commission européenne a commandité plusieurs rapports visant à rendre plus effective la protection des intérêts financiers de l'Union. Le premier, publié en 1994, réalise une étude de droit comparé sous la direction de Mireille Delmas-Marty 19 ( * ) . Cette dernière dirige également un groupe d'experts entre 1995 et 1996 afin de publier l'étude « Corpus Juris », et d'élaborer les fondements pénaux de la protection des intérêts financiers, dans le cadre d'un espace judiciaire européen. La recherche d'une meilleure protection des intérêts financiers de l'Union européenne va se traduire par l'élaboration des prémices de codes pénal et de procédure pénale européens, constituant ainsi le « laboratoire du droit pénal européen » 20 ( * ) .

Or, la conjonction de ces deux évolutions simultanées -l'accroissement des pouvoirs de contrôle budgétaire et la construction d'un espace pénal commun - a pris en tenaille la protection des intérêts financiers entre deux logiques institutionnelles opposées : la première peut être associée au développement d'institutions supranationales comme le Parlement européen, et la seconde procède, dans un premier temps, de l'intergouvernementalité .

Cette contradiction initiale contribuera dès le début à faire de la politique européenne de lutte contre la fraude le « canard boîteux » des politiques européennes , selon l'expression de Véronique Pujas.

Par ailleurs, comme le relève également Véronique Pujas, les États membres « s'accommodent fort bien de l'idée selon laquelle l'institution supranationale européenne endossera la responsabilité d'une politique de la lutte contre les fraudes et les corruptions, sujet politique périlleux dans les arènes nationales ».

Ce n'est qu'en 1993, lors du Conseil européen de Copenhague, que les États membres reconnaitront pour la première fois leur part de responsabilité dans la gestion des fonds européens. Ceci se concrétisera par l'adoption, en 1995, d'une Convention sur la protection des intérêts financiers des Communautés européennes 21 ( * ) .

Il faudra toutefois attendre 2002 pour que cette convention entre en vigueur, en raison de la signature tardive de ses protocoles additionnels et de sa ratification, questionnant ainsi la véritable motivation politique des États membres à s'emparer de cet enjeu .

En parallèle de ce processus juridique, la création en 1987 d'une unité de coordination de la lutte antifraude (UCLAF) constitue le pendant administratif des évolutions en cours. Cette création reflète en creux le hiatus originel de la protection des intérêts financiers de l'Union européenne : alors que la Convention de 1995 relève d'une méthode intergouvernementale et renvoie aux États membres la responsabilité de définir une réponse pénale adaptée, une agence rattachée à la Commission est créée pour mieux détecter et prévenir les fraudes.

Dans le cadre de la décharge budgétaire de l'exercice de 1998, le Parlement européen soulève la question de la responsabilité de la Commission vis-à-vis du développement important des irrégularités constatées, précipitant ainsi la démission du collège des commissaires dirigé par Jacques Santer en 1999. L'UCLAF est alors remplacé par l'OLAF , un nouvel organe de lutte antifraude, doté de pouvoirs d'enquête étendus.

B. LA COMMISSION EUROPÉENNE PEINE À IMPULSER UNE RÉELLE DYNAMIQUE EN FAVEUR DE LA LUTTE CONTRE LA FRAUDE

Au-delà des difficultés statistiques ne permettant pas de quantifier le niveau de la fraude, la stratégie de lutte contre la fraude aux fonds européens n'est pas apparue à votre rapporteur spécial comme étant pleinement opérationnelle.

D'une part, la Commission européenne n'a adopté qu'en 2011 une stratégie antifraude formalisée , alors même que les dispositions applicables à la gestion des fonds européens pour le cadre financier pluriannuel 2007-2013 avaient déjà été adoptées. Par ailleurs, cette stratégie antifraude ne définit aucun indicateur de performance ni aucun objectif chiffré à remplir.

Alors qu'elle était prévue pour les années 2011 à 2014, elle n'a fait l'objet d'une actualisation qu'en 2019 ( cf. infra ), à la suite de la publication du rapport de la Cour des comptes européenne relatif à la fraude aux dépenses de l'Union européenne, qui n'a pas manqué de souligner cette carence.

D'autre part, la gestion des risques de fraude est encore divisée entre les différentes directions générales de la Commission européenne . Interrogée par votre rapporteur spécial sur les raisons d'une telle fragmentation, la Cour des comptes européenne a regretté l'existence de « corporatismes » historiques au sein de chaque direction générale .

Votre rapporteur spécial estime que , si chaque domaine de dépenses de l'Union européenne présente des spécificités, cette fragmentation de la lutte contre la fraude contribue à élaborer une vision en « silos » de la réponse à adopter. Ce cloisonnement des responsabilités entre chacune des directions générales tend à présenter la fraude aux fonds européens comme un phénomène marginal et propre à chaque domaine de dépenses de l'Union européenne, plutôt que comme un enjeu transversal de bonne gestion budgétaire .

|

Mesures de lutte contre la fraude aux fonds européens prises par la Commission européenne depuis le début des années 2000 Au cours des dix dernières années, la Commission européenne a pris les principales mesures suivantes pour protéger les intérêts financiers de l'Union européenne : - elle a adopté sa stratégie antifraude en 2011 , dont les objectifs étaient l'amélioration et l'actualisation des techniques de prévention, de détection et d'examen des fraudes, recouvrer une plus grande partie des fonds indûment versés, et dissuader la fraude en appliquant des sanctions appropriées ; - chaque direction générale a défini sa propre stratégie opérationnelle en matière de lutte contre la fraude ; - la lutte contre la corruption a été intégrée aux priorités dans le processus de gouvernance économique du Semestre européen . Ainsi, plusieurs rapports par pays ont compris une analyse juridique, politique et institutionnelle de la lutte contre la corruption. Plusieurs États membres ont reçu des recommandations les invitant à prendre des mesures pour améliorer la transparence, renforcer la prévention des conflits d'intérêts, lutter contre la corruption dans les administrations publiques, les autorités judiciaires et les marchés publics ; - la Commission a mis en place un système de détection rapide et d'exclusion (EDES) , opérationnel depuis 2016. Il vise à identifier de façon préventive des personnes ou entités représentant un risque pour les intérêts financiers de l'Union européenne, et à exclure ces personnes ou entités de l'accès aux fonds de l'Union européenne. Ce système se fonde sur les informations provenant, entre autres, des jugements définitifs rendus par des autorités judiciaires ou administratives, des constatations établies par l'OLAF, la Cour des comptes européenne, ou tout autre audit, et fraudes et irrégularités signalées par les États membres. Le système est complété par une instance interinstitutionnelle qui conseille, le cas échéant, d'exclure certains opérateurs économiques des financements de l'Union européenne, notamment pour fraude et corruption ; - la Commission a développé et mis à disposition de l'ensemble des États membres l'outil « Arachne » , un outil informatique destiné à collecter des données et les mettre en relation (« data mining ») pour établir des indicateurs de risques en matière de fraude dans la mise en oeuvre des fonds européens structurels et d'investissement (FESI). Il vise à croiser les données publiques permettant d'apprécier un risque de fraude (signalements des irrégularités, décisions de justice relatives à des cas de fraude, de corruption, de conflits d'intérêts etc.). Il est également alimenté par les données des autorités de gestion des fonds, notamment sur l'identité des bénéficiaires, porteurs de projets et prestataires. Pour la période 2014-2020, la Commission européenne propose gratuitement des licences Arachne aux États membres afin d'encourager le développement de cet outil de gestion des risques. - une nouvelle directive relative à la protection des intérêts financiers a été adoptée en 2017 ( cf. infra ). - la Commission a présenté en avril 2019 une nouvelle stratégie antifraude ( cf. infra ). Source : Commission des finances du Sénat, à partir des réponses au questionnaire du rapporteur spécial |

C. L'OLAF NE S'EST PAS NON PLUS IMPOSÉ COMME VÉRITABLE CHEF D'ORCHESTRE

La stratégie antifraude de l'Union européenne de 2011 prévoyait que l'OLAF joue « un rôle proactif et renforcé » et qu'il assiste les services de la Commission européenne « en leur fournissant notamment une méthodologie et des orientations pour l'élaboration et la mise en oeuvre des stratégies antifraude sectorielles » 22 ( * ) . Seul organe doté de pouvoirs d'enquête au niveau de l'Union européenne, l'OLAF constitue la principale entité compétente en matière de protection des intérêts financiers de l'Union européenne.

Néanmoins, dès sa création, l'efficacité de l'action de l'OLAF a été questionnée en raison de son positionnement institutionnel qui ne lui accorde pas de réelles garanties d'indépendance , et de l'absence de compétences judiciaires , renvoyant ainsi aux États membres la responsabilité de prononcer une sanction pénale appropriée.

En effet, si l'OLAF est indépendant dans la sélection des dossiers pour lesquels il souhaite conduire une enquête administrative, il dépend fonctionnellement de la direction générale du budget de la Commission européenne .

Votre rapporteur spécial a constaté qu'en dépit de l'augmentation de l'activité de l'OLAF, ses effectifs ont baissé au cours des dernières années. Les nombre de signalements reçus et d'enquêtes ouvertes depuis 2009, ont augmenté de près de 35 %. De la même façon, le nombre de recommandations financières annuel est passé de 194 en 2009 à 309 en 2017, soit une hausse de près de 60 %. Dans le même temps, les effectifs ont été réduits de 7 % entre 2009 et 2017, pour s'établir à 405 agents 23 ( * ) .

De plus, les enquêtes conduites par l'OLAF ne ciblent pas en priorité les principaux gisements potentiels de la fraude aux fonds européens . Ainsi, à la fin de l'année 2017, 38 % des enquêtes en cours portaient sur des soupçons de fraude de la part de fonctionnaires et agents de l'Union européenne (18 %), ou sur des dépenses gérées en direct par les services de la Commission européenne (20 %) 24 ( * ) .

Si votre rapporteur spécial salue cette recherche d'exemplarité des institutions européennes, et reconnaît son efficacité en la matière, il regrette toutefois que les priorités de l'OLAF ne reflètent pas l'importance relative de chaque domaine de dépenses du budget de l'Union européenne .

Votre rapporteur spécial estime également que l'OLAF ne peut, faute de moyens suffisants, assumer pleinement son rôle de stratège en matière de lutte contre la fraude , et se concentre essentiellement sur la conduite opérationnelle des enquêtes.

Outre son positionnement institutionnel délicat, l'OLAF est critiqué pour la longueur de ses procédures , la durée moyenne des dossiers clôturés s'élevant en 2017 à près de 24 mois . Lors de la clôture, les dossiers donnent lieu, le cas échéant, à des recommandations financières, disciplinaires et/ou judiciaires, dont la portée est toutefois limitée.

Concernant les recommandations financières, le recouvrement des fonds revient aux directions générales de la Commission européenne compétentes, ou aux États membres lorsque les recommandations financières leur sont directement adressées. La Cour des comptes européenne 25 ( * ) a estimé que l'OLAF avait recommandé, entre 2012 et 2016, le recouvrement de 1,9 milliard d'euros aux directions générales chargées de l'exécution des dépenses. Fin 2018, les directions générales n'avaient procédé au recouvrement de ce montant qu'à hauteur de 13 %, soit 243 millions d'euros .

Ce faible taux de recouvrement résulterait des difficultés à engager des procédures auprès des États membres dans le cadre de la gestion partagée. Toutefois, la Cour des comptes européenne a relevé des disparités dans la diligence du suivi du recouvrement par les directions générales. Par exemple, la direction générale en charge de l'agriculture « considère que son rôle consiste à superviser l'exercice de recouvrement, qui relève entièrement de la responsabilité de l'État membre concerné » 26 ( * ) .

Concernant les recommandations judiciaires adressées aux autorités nationales des États membres, moins de la moitié d'entre elles sont aujourd'hui suivies d'une mise en accusation (42 %) .

À ce titre, votre rapporteur spécial a interrogé le ministère de la justice. Ce dernier lui a indiqué qu'entre 2010 et 2017, la France a reçu 17 recommandations judiciaires de l'OLAF, dont seulement 5 ont fait l'objet de poursuites. Toutefois, le ministère n'a pas été en mesure de préciser le préjudice financier moyen, les motifs de classement sans suite, ni les condamnations effectives, ce qui témoigne d'un manque de suivi de ces dossiers.

Ce constat illustre la faiblesse de la coopération entre l'OLAF et les autorités judiciaires des États membres . Le classement sans suite des recommandations judiciaires de l'OLAF se fonde, entre autres, sur la validité des éléments de preuve versés au dossier l'OLAF dans le cadre d'une procédure judiciaire nationale. En effet, le droit national en termes de garanties procédurales peut comporter des exigences supérieures à celles appliquées par l'OLAF. En France, la Cour de cassation a considéré que, dès lors qu'ils étaient versés à la procédure pénale française, les actes des enquêteurs de l'OLAF étaient susceptibles d'être annulés s'ils violaient des droits fondamentaux 27 ( * ) . La collecte de preuves valides requiert ainsi la conduite d'une enquête pénale par l'État membre, à la suite de l'enquête administrative de l'OLAF, ce qui proroge d'autant plus le délai de clôture du dossier et de recouvrement.

III. LA STRATÉGIE ANTIFRAUDE DE L'UNION EUROPÉENNE EST À LA RECHERCHE D'UN NOUVEAU SOUFFLE

A. LA MISE EN oeUVRE DU PARQUET EUROPÉEN D'ICI 2020 DEVRAIT PERMETTRE DE FRANCHIR UN NOUVEAU CAP

L'article 86 du TFUE fournit, depuis l'entrée en vigueur du Traité de Lisbonne, la base législative permettant de créer un Parquet européen. Toutefois, une adoption à l'unanimité est requise. Face aux réticences de certains États membres, le recours à une coopération renforcée a été justifié pour une concrétisation rapide du Parquet européen 28 ( * ) .

Si la Commission européenne a présenté dès 2013 un projet de règlement instituant le Parquet européen, les négociations ont tardé en raison de l'opposition de plusieurs États membres, dont les Pays-Bas, la Pologne, la Suède et la Hongrie, mais aussi, de la question du respect du principe de subsidiarité, soulevée par quatorze parlements nationaux, dont le Sénat français.

En effet, une résolution européenne a été adoptée par le Sénat le 28 octobre 2013 , à l'initiative de notre collègue Sophie Joissains, portant avis motivé sur la conformité au principe de subsidiarité de la proposition de règlement portant création du Parquet européen. Le Sénat s'est prononcé en faveur d'un projet de Parquet européen dans un format plus collégial , s'appuyant sur des délégués nationaux dans chaque État membre 29 ( * ) . La position finale adoptée a retenu le principe d'une organisation à deux niveaux et décentralisée ( cf. encadré ci-après ).

1. Des compétences à articuler avec l'OLAF et les États membres

Le champ de compétences du Parquet européen est défini par le règlement 2017/1939 30 ( * ) , par référence à la directive 2017/1371 31 ( * ) (« directive PIF »). Cette directive remplace la convention de 1995 pour les 26 États membres liés par elle. Elle vise à approfondir l'harmonisation des sanctions pénales minimales relatives aux infractions pénales portant atteinte aux intérêts financiers de l'Union.

|

Définition de la fraude selon la directive 2017/1371 (« directive PIF ») Les éléments suivants sont considérés comme étant une fraude portant atteinte aux intérêts financiers de l'Union: a) en matière de dépenses non liées à la passation de marchés publics, tout acte ou omission relatif : i) à l'utilisation ou à la présentation de déclarations ou de documents faux, inexacts ou incomplets , ayant pour effet le détournement ou la rétention indue de fonds ou d'avoirs provenant du budget de l'Union ou des budgets gérés par l'Union ou pour son compte; ii) à la non-communication d'une information en violation d'une obligation spécifique , ayant le même effet; ou iii) au détournement de tels fonds ou avoirs à des fins autres que celles pour lesquelles ils ont été initialement accordés ; b) en matière de dépenses relatives aux marchés publics, à tout le moins en vue, pour son auteur ou une autre personne, de réaliser un gain illicite en causant un préjudice aux intérêts financiers de l'Union, tout acte ou omission relatif : i) à l'utilisation ou à la présentation de déclarations ou de documents faux, inexacts ou incomplets , ayant pour effet le détournement ou la rétention indue de fonds ou d'avoirs provenant du budget de l'Union ou des budgets gérés par l'Union ou pour son compte ; ii) à la non-communication d'une information en violation d'une obligation spécifique , ayant le même effet ; ou iii) au détournement de tels fonds ou avoirs à des fins autres que celles pour lesquelles ils ont été initialement accordés, qui porte atteinte aux intérêts de l'Union ; c) en matière de recettes autres que les recettes issues des ressources propres provenant de la TVA visées au point d), tout acte ou omission relatif : i) à l'utilisation ou à la présentation de déclarations ou de documents faux, inexacts ou incomplets , ayant pour effet la diminution illégale de ressources du budget de l'Union ou des budgets gérés par l'Union ou pour son compte ; ii) à la non-communication d'une information en violation d'une obligation spécifique , ayant le même effet ; ou iii) au détournement d'un avantage légalement obtenu, ayant le même effet ; d) en matière de recettes issues des ressources propres provenant de la TVA , tout acte ou omission commis dans le cadre d'un système frauduleux transfrontière concernant : i) l'utilisation ou la présentation de déclarations ou de documents relatifs à la TVA qui sont faux, inexacts ou incomplets , ayant pour effet la diminution des ressources du budget de l'Union ; ii) la non-communication d'une information relative à la TVA en violation d'une obligation spécifique, ayant le même effet ; ou iii) la présentation de déclarations relatives à la TVA correctes aux fins de la dissimulation frauduleuse d'une absence de paiement ou de la création illégitime de droits à des remboursements de TVA . Source : article 2 de la directive 2017/1371 |

Par conséquent, le Parquet européen sera compétent pour engager des poursuites pour les fraudes portant atteinte aux fonds européens telles que le détournement de fonds publics, l'abus de confiance, l'escroquerie, ou la corruption.

L'infraction doit avoir entraîné un préjudice d'un montant supérieur à 10 000 euros , sauf si l'infraction requiert la conduite d'une enquête à grande échelle, ou qu'elle pourrait avoir été commise par un agent de l'Union européenne 32 ( * ) . Ce seuil de 10 000 euros a été établi en reprenant le principe d'un minimis de 4 000 écus fixé par la convention de 1995. Votre rapporteur spécial relève que le montant du préjudice financier ne peut être connu avec certitude avant l'ouverture d'une enquête, ce qui pourrait être de nature à restreindre l'exercice de sa compétence par le Parquet européen.

La création d'un ministère public européen compétent en matière de protection des intérêts financiers de l'Union européen permettra d'établir une politique de lutte contre la fraude plus aboutie, intégrant des enquêtes administratives et pénales . Toutefois, la mise en oeuvre du Parquet européen d'ici 2020 suppose d'établir des modalités de coopération efficaces entre l'OLAF et cette nouvelle autorité .

En effet, les auditions conduites par votre rapporteur spécial ont fait état d'un risque élevé de « dévitalisation » de l'OLAF si les conditions d'une complémentarité harmonieuse ne sont pas réunies . Dans cette perspective, votre rapporteur spécial s'inquiète des transferts de personnel de l'OLAF vers le Parquet européen qui seraient envisagés.

En mai 2018, la Commission européenne a proposé une modification du règlement relatif aux pouvoirs de l'OLAF 33 ( * ) , afin de tenir compte de son articulation future avec le Parquet européen. Ce texte, toujours en négociation, prévoit notamment :

- une obligation de signalement de l'OLAF au Parquet européen de tout comportement délictueux qui pourrait relever de sa compétence ;

- un principe de non-duplication des enquêtes, c'est-à-dire que l'OLAF ne doit pas ouvrir des enquêtes sur des faits identiques à ceux faisant déjà l'objet de poursuites par le Parquet européen.

Votre rapporteur spécial estime que la compétence et l'expérience acquises par l'OLAF depuis près de vingt ans doivent être mises au service de la réussite du futur Parquet européen.

Concernant les autorités judiciaires nationales, une obligation de signalement est également prévue, ainsi que le principe d'une coopération loyale des parquets nationaux envers le Parquet européen. Le procureur européen disposera également d'un droit d'évocation lui permettant de se saisir d'une enquête faisant déjà l'objet d'une instruction par une ou plusieurs autorités judiciaires nationales.

2. Des moyens humains et budgétaires qui devront monter en puissance

|

Organisation du Parquet européen Le Parquet européen sera divisé en deux niveaux : le niveau central et le niveau décentralisé. Le Bureau central se composera d'un collège, d'un chef du Parquet européen, de chambres permanentes et de procureurs européens. Sa mission sera notamment d'assurer la supervision, la direction et la surveillance des enquêtes et poursuites menées par le niveau décentralisé. Le niveau décentralisé sera composé de procureurs européens délégués affectés dans chaque État membre participant à la coopération renforcée. L'organisation ainsi pensée permettra une efficacité des enquêtes et des poursuites effectuées sur plusieurs États. Un procureur de chaque État membre sera nommé par le Conseil, sur une liste étatique de trois candidats. Ces candidats doivent être membres actifs du ministère public ou du corps judiciaire, offrir toutes les garanties d'indépendance, disposer des qualifications requises pour l'exercice de hautes fonctions et posséder une expérience pratique des ordres juridiques nationaux, des enquêtes financières et de la coopération judiciaire internationale en matière pénale. Les différents mandats seront non-renouvelables et leur durée respective sera fixée comme suit : sept années pour le chef du Parquet européen ; six années pour les procureurs européens, par renouvellements partiels tous les trois ans ; cinq années pour les procureurs européens délégués. Source : Commission des finances du Sénat |

Le budget alloué en 2019 au Parquet européen, alors encore en phase de constitution, s'élève à 4,9 millions d'euros , et devrait connaître une augmentation significative dans les prochaines années. D'après les informations transmises à votre rapporteur spécial 34 ( * ) , le budget prévu pour 2019 semble avoir été largement sous-estimé. Par conséquent, il devrait être réévalué à 9 millions d'euros en 2020 pour tenir compte de l'actualisation des coûts de personnel, et de fonctionnement de l'infrastructure, notamment en ce qui concerne les dépenses des équipements de sécurité.

La proposition de la Commission européenne pour le prochain cadre financier pluriannuel 2021-2027 prévoit un budget de 163 millions d'euros sur sept ans, soit 23,2 millions d'euros par an en moyenne .

B. LA NOUVELLE STRATÉGIE ANTIFRAUDE PRÉSENTÉE PAR LA COMMISSION EUROPÉENNE TENTE DE FIXER UN CAP PLUS AMBITIEUX

À la suite de la publication du rapport de la Cour des comptes européenne 35 ( * ) , et dans la perspective de la prochaine programmation financière, la Commission européenne a présenté en avril 2019 une nouvelle stratégie antifraude 36 ( * ) . Elle est axée autour de deux objectifs prioritaires : l'amélioration de la collecte et de l'analyse des données liées à la fraude, et l'approfondissement de la coordination des acteurs en charge de la mise en oeuvre de cette stratégie.

S'agissant de la coordination des acteurs, la Commission prévoit de renforcer le rôle de l'OLAF. D'une part, les stratégies antifraude des différentes directions générales de la Commission européenne devront être fusionnées . D'autre part, l'OLAF devra conseiller systématiquement les services de la Commission dans l'élaboration et l'actualisation des stratégies antifraude. Enfin, l'OLAF devra fournir aux directions générales un aperçu du suivi des recommandations financières et administratives qu'il formule.

Votre rapporteur spécial souligne avec intérêt que la Commission européenne a pris acte des critiques de la Cour des comptes européenne dans l'élaboration de sa nouvelle stratégie antifraude. Il s'étonne néanmoins que la direction générale du budget de la Commission, rencontrée par votre rapporteur spécial, souhaite conforter l'OLAF comme le coordonnateur de cette stratégie, tout en le faisant participer à l'effort de réduction des dépenses administratives de la Commission européenne .

Par ailleurs, votre rapporteur spécial regrette, à nouveau, que la stratégie antifraude de la Commission européenne ne se base sur aucun indicateur de performance ni objectifs cibles à atteindre .

La nouvelle stratégie antifraude devrait toutefois s'accompagner d'une augmentation des moyens budgétaires alloués au programme dit « Hercule III » . Ce programme finance les activités de lutte contre la fraude, la corruption et toute autre activité illicite portant atteinte aux intérêts financiers de l'Union européenne. Il finance le développement et les mises à jour de systèmes d'information dans les États membres ainsi que des actions de formations. La Commission a proposé un budget de 181 millions d'euros pour la période 2021-2027, soit une hausse de 18 % par rapport à la période 2014-2020 . Néanmoins, la hausse de l'enveloppe budgétaire est trompeuse dans la mesure où le programme devrait désormais inclure le financement du système de gestion des irrégularités (« IMS ») et de l'AFIS, système antifraude principalement conçu pour les douanes.

C. LA CONDITIONNALITÉ DE L'ACCÈS AUX FONDS EUROPÉENS : LA NOUVELLE FRONTIÈRE DE LA PROTECTION DES INTÉRÊTS FINANCIERS DE L'UNION

Dans la perspective du prochain cadre financier pluriannuel, la Commission européenne a proposé d'introduire un nouveau mécanisme afin de « protéger le budget de l'Union contre les risques financiers liés à des défaillances généralisées de l'État de droit » 37 ( * ) . Ce mécanisme vise à conditionner l'accès aux fonds européens au respect des règles de l' É tat de droit , telles que définies à l'article 2 du traité sur l'Union européenne (TUE). La Commission européenne a ainsi présenté en mai 2018 une proposition de règlement en ce sens 38 ( * ) .

Dans le cadre de ses travaux sur le prochain cadre financier pluriannuel, votre rapporteur spécial avait déjà estimé que l'introduction de cette nouvelle conditionnalité était positive car elle permettait de lier l'accessibilité aux ressources budgétaires de l'Union européenne au respect de ses valeurs.

Il note toutefois que l'introduction d'un tel dispositif n'épuise pas la question de la définition d'une réponse adaptée à la lutte contre la fraude . Bien que les auditions menées l'aient mentionné à plusieurs reprises, ce dispositif s'apparente davantage à une sanction financière répondant à des défaillances politiques, qu'à un approfondissement de la lutte contre la fraude.

Par ailleurs, les auditions conduites par votre rapporteur spécial ont révélé des désaccords entre la Cour des comptes européenne et la Commission sur la proposition de règlement de cette dernière. En effet, la Cour des comptes européenne considère que la proposition de règlement ne précise pas suffisamment les critères retenus pour pouvoir initier une procédure, ni les éléments de preuve d'une défaillance de l'État de droit qui peuvent être retenus 39 ( * ) . En revanche, la direction générale du budget de la Commission européenne a assuré à votre rapporteur que la proposition de règlement lui semblait équilibrée, de nature à éviter des actions arbitraires, tout en laissant à la Commission la possibilité d'ouvrir une procédure sans restriction procédurale excessive.

SECONDE PARTIE

LES ÉTATS MEMBRES

RESTENT LES PREMIERS ACTEURS DE LA LUTTE CONTRE LA FRAUDE AUX FONDS

EUROPÉENS : L'EXEMPLE DE LA FRANCE, CONTRIBUTEUR NET ET PREMIER

BÉNÉFICIAIRE DES DÉPENSES EUROPÉENNES

I. LA FRANCE A UN DEVOIR D'EXEMPLARITÉ MAIS QUI NE SAURAIT OCCULTER LES PROGRÈS DÉJÀ RÉALISÉS

A. EN TANT QUE PREMIER BÉNÉFICIAIRE DES FONDS EUROPÉENS, LA FRANCE A UN DEVOIR D'EXEMPLARITÉ EN MATIÈRE DE LUTTE CONTRE LA FRAUDE

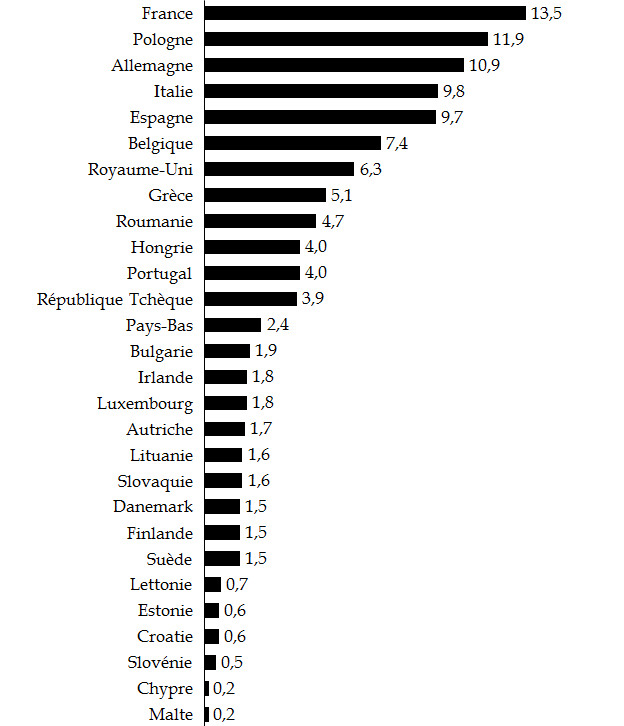

Avec 13,5 milliards d'euros de dépenses européennes reçus en 2017, la France est le premier bénéficiaire des fonds européens . Les deux tiers des fonds reçus relèvent de la politique agricole commune (PAC) , soit 9,2 milliards d'euros . La France constitue ainsi le premier récipiendaire des aides de la PAC, même si celles-ci représentaient 75 % des dépenses européennes réalisées en France au début des années 2000.

L'essentiel des fonds en gestion partagée dont bénéficie la France est constitué par les fonds européens structurels et d'investissement (FESI). Ces derniers désignent les fonds mobilisés par l'Union européenne et ses États membres dans le cadre de la stratégie de croissance économique définie en 2010, « Europe 2020 », et qui participent au financement des politiques agricole, de la pêche et de la politique de cohésion.

Les montants alloués à ces différents fonds sont déterminés dans le cadre financier pluriannuel (CFP) de l'Union européenne qui fixe, pour une période de sept ans, les plafonds de crédits d'engagement et de paiement pour chacune des rubriques du budget de l'Union européenne.

Montants des FESI alloués à la France pour 2014-2020

(en milliards d'euros)

|

Politique en gestion partagée |

FESI |

Montant |

|

Politique de cohésion |

Fonds européen de développement régional (FEDER) |

9,5* |

|

Fonds social européen (FSE) |

6 |

|

|

Initiative pour l'emploi des jeunes (IEJ) |

0,3 |

|

|

Politique de développement rural |

Fonds européen agricole pour le développement rural (FEADER) |

11,4 |

|

Politique commune de la pêche |

Fonds européen pour les affaires maritimes et la pêche (FEAMP) |

0,6 |

|

Total |

27,8 |

|

* en incluant le 1,1 milliard d'euros dédié à la coopération territoriale européenne (CTE).

Source : Commission des finances du Sénat, à partir des données du Commissariat général à l'égalité des territoires (CGET)

La France bénéficie également d'autres fonds spécifiques, qui ne sont pas compris dans les FESI, tels que le Fonds européen agricole de garantie (FEAGA), qui relève du premier pilier de la PAC, ou encore le Fonds européen d'aide aux plus démunis (FEAD), le Fonds d'asile, migration et intégration (FAMI) ou encore le Fonds de sécurité intérieure (FSI).

Certes, le niveau élevé de dépenses européennes réalisées en France doit être apprécié au regard du montant de sa contribution nationale au budget européen. En 2017, la contribution de la France s'est élevée à 17,9 milliards d'euros, ce qui fait d'elle le troisième contributeur net au budget européen, après l'Allemagne et le Royaume-Uni.

À cet égard, votre rapporteur spécial attire l'attention du Gouvernement sur le fait que la France a un devoir d'exemplarité dans la gestion des fonds européens, et par conséquent, en matière de détection et de prévention de la fraude . Cette exemplarité est d'autant plus pressante que les négociations en cours relatives au prochain cadre financier pluriannuel (CFP) 2021-2027 laissent à penser que le montant des fonds européens destinés à la France pourrait être réduit .

À cet effet, il est utile de rappeler que la Commission européenne a présenté en mai 2018 ses propositions pour les différentes rubriques du prochain CFP 40 ( * ) . Ces dernières prévoient de réduire de près de 10 % les crédits alloués à la politique de cohésion , pour atteindre 330 milliards d'euros sur sept ans. La Commission européenne a également proposé d'établir les crédits de la PAC à 365 milliards d'euros, soit une baisse de 3 % en valeur, mais de 15 % en volume .

Dépenses européennes par État membre en 2017

(en milliards d'euros)

Source : Commission des finances du Sénat, à partir du rapport financier 2017 de la Commission européenne

B. LES EXIGENCES DE CONTRÔLE DEVRAIENT TOUTEFOIS TENIR COMPTE DE LA QUALITÉ DE L'ADMINISTRATION

A la faveur des élargissements successifs de l'Union européenne, les États membres, et en particulier les États contributeurs nets au budget européen, ont souhaité instaurer des exigences de contrôles plus élevées , afin de prévenir les carences des administrations nationales de certains nouveaux États membres.

Or, les règles de contrôle de la régularité de l'utilisation des fonds européens s'appliquent uniformément à l'ensemble des États membres. Par conséquent, certains acteurs en charge de la gestion des fonds européens ont regretté, lors de leurs auditions, la mise en oeuvre de contrôles qu'ils jugent excessifs au regard de la qualité de l'administration française .

Il est vrai que la France, à certains égards, fait partie des « bons élèves » en matière de lutte contre la fraude. Ainsi, elle a adopté une stratégie nationale antifraude et l'a transmise à la Commission européenne, contrairement à 18 États membres qui n'ont pas encore entrepris une telle démarche 41 ( * ) .

En France, le plan national de coordination de la lutte contre la fraude aux finances publiques a été arrêté en 2016 par le comité national de lutte contre la fraude (CNLF), après avoir été élaboré par la délégation nationale de lutte contre la fraude (DNLF). Il constitue une feuille de route interministérielle visant à lutter contre la fraude relative à tous financements publics, nationaux ou européens, intégrant ainsi la question de la fraude aux fonds européens au sein d'une stratégie globale nationale. Ce plan devrait faire l'objet d'une actualisation à la fin de l'année 2019.

Dans le cadre de la prochaine programmation financière, la Commission européenne propose de développer une approche proportionnée des contrôles en fonction du risque pour le budget de l'Union européenne 42 ( * ) , se traduisant par :

- l'extension du principe de l'audit unique , c'est-à-dire le fait pour les autorités d'audit nationales d'éviter de demander des justificatifs plusieurs fois aux bénéficiaires, et d'éviter, dans la mesure du possible, que la Commission européenne contrôle des bénéficiaires qui ont déjà fait l'objet de contrôle par les autorités d'audit ;

- la réduction du nombre de contrôles ;

- pour les programmes avec un faible taux d'erreur, de proportionner les contrôles aux garanties présentées par le système national d'audit et de lutte contre la fraude . À ce titre, la proposition de la Commission européenne estime que la participation d'un État membre à la coopération renforcée relative au Parquet européen constitue une garantie de fiabilité.

La Cour des comptes européenne a toutefois émis des réserves sur cette approche proportionnée et sur la pratique de l'audit unique, en estimant qu'il existe « un risque que des pressions indues soient exercées sur les autorités d'audit afin que celles-ci ne remettent pas trop en question les travaux des autorités de gestion », et en rappelant qu'il est « essentiel que les autorités d'audit aient la faculté de réaliser les audits conformément aux normes internationales en la matière et que la Commission doit faire tout ce qui est en son pouvoir pour qu'il en soit ainsi » 43 ( * ) .

Votre rapporteur spécial estime que cette approche proportionnée est légitime et que la pratique de l'audit unique doit être développée, permettant ainsi de limiter le coût des vérifications et la charge administrative supportée par le bénéficiaire final.

|

Recommandation n° 3 : étendre la pratique de l'audit unique par la Commission européenne et développer une approche proportionnée des contrôles afin de réduire la charge administrative supportée par le bénéficiaire final. |

Par ailleurs, si votre rapporteur spécial considère qu'un contrôle étroit de l'utilisation des fonds européens est justifié, il rappelle que les États membres ne sont pas les seuls responsables de la gestion des fonds européens . En effet, dans le cadre de la gestion directe, les services de la Commission européenne sont également soumis à des obligations de détection et de prévention de la fraude.

Alors que l'application de standards de contrôles élevés se justifie historiquement par le risque que constituent certaines administrations nationales lacunaires, la Commission européenne n'est pas non plus exempte de critiques en la matière . À titre d'exemple, pour l'exercice 2017, la Cour des comptes européenne a détecté des erreurs pour 8 % des opérations auditées relatives aux dépenses en matière d'action extérieure de l'Union européenne 44 ( * ) .

II. L'EMPILEMENT DES CONTRÔLES ET DES RESPONSABILITÉS RÉSULTE DE L'ARCHITECTURE DE GESTION COMPLEXE DES FONDS EUROPÉENS

A. LA « CHAÎNE DES PAIEMENTS » EST FRAGMENTÉE ENTRE PLUSIEURS ACTEURS...

Les fonds européens structurels et d'investissement (FESI) sont des fonds en gestion partagée qui, pour la période 2014-2020, sont composés du fonds européen de développement régional (FEDER), du fonds social européen (FSE), du fonds européen agricole pour le développement rural (FEADER) et du fonds européen pour les affaires maritimes et la pêche (FEAMP).

Le règlement portant dispositions communes à ces fonds 45 ( * ) prévoit une répartition des tâches entre les autorités suivantes :

- l'autorité de gestion 46 ( * ) est chargée de la gestion opérationnelle du programme ;

- l'autorité de certification 47 ( * ) certifie les demandes de paiements et les comptes des autorités de gestion. À ce titre, elle tient une comptabilité des dépenses déclarées à la Commission ainsi que des montants à recouvrer et des montants retirés à la suite de l'annulation de tout ou partie de la contribution à une opération ;

- l'autorité d'audit 48 ( * ) est chargée du bon fonctionnement des systèmes de gestion et de contrôle des programmes opérationnels.

À ce volet règlementaire européen, s'ajoute un volet conventionnel associant l'Union européenne et la France via un accord de partenariat . Ce dernier a été élaboré par le Commissariat général à l'égalité des territoires (CGET) en 2014, en accord avec les ministères compétents et l'Association des régions de France, et il définit la stratégie commune des FESI en France.

En 2014, la loi de modernisation de l'action publique territoriale et d'affirmation des métropoles 49 ( * ) , dite « MAPTAM » a transféré de l'État aux régions le statut d'autorité de gestion. Cette décentralisation de la gestion des fonds européens reste toutefois partielle 50 ( * ) , puisque l'État demeure l'autorité de gestion du FEAMP et pour les mesures relevant du soutien à l'emploi et à l'inclusion du FSE (65 % de l'enveloppe). Pour le FEADER, l'État continue d'assurer la majorité des cofinancements et assure l'instruction de la majorité des dossiers ( cf. infra ).

Architecture de gestion des FESI

en

France

|

FEDER |

FSE |

FEADER |

FEAMP |

|

|

Autorité de gestion |

Régions et État (pour Europ'Act uniquement) |

Régions (35 %) et État (65 %, la DGEFP et les DIRECCTE) |

Régions (90 % environ), État (10 % environ, DGPE) |

État (DPMA) |

|

Autorité de certification |

Direction régionale des finances publiques |

Direction régionale des finances publiques |

Commission de certification des comptes des organismes payeurs (CCCOP) |

Direction régionale des finances publiques |

|

Autorité d'audit |

Commission interministérielle de coordination et de contrôle (CICC) |

Commission interministérielle de coordination et de contrôle (CICC) |

- |

Commission interministérielle de coordination et de contrôle (CICC) |

|

Paiement |

Direction régionale des finances publiques |

Direction régionale des finances publiques |

Agence de services et de paiement (ASP) |

Agence de services et de paiement (ASP) |

Source : Commission des finances du Sénat, à partir des réponses au questionnaire du rapporteur spécial

Votre rapporteur spécial souhaite souligner la complexité de l'architecture de gestion des aides relevant de la politique agricole commune (PAC), que ce soit pour le premier pilier (FEAGA 51 ( * ) ) ou pour le second pilier (FEADER) . La gestion de la majeure partie de ces aides relève du système intégré de gestion et de contrôle (SIGC), qui constitue un corpus autonome d'exigences destiné à assurer la conformité et la régularité des dépenses agricoles 52 ( * ) .

|

Le système intégré de gestion et de contrôle « Les interventions du premier pilier et les aides liées à la surface du second pilier de la PAC sont soumises à un système intégré de gestion et de contrôle (SIGC) qui consiste en un ensemble de « process » de gestion visant à garantir la conformité des paiements aux règlements européens et leur contrôlabilité, et prévoit expressément une série de contrôles. Le SIGC est mis en place dans les États membres par les organismes payeurs agréés. Les interventions devant être placées sous le régime du SIGC sont les aides du premier pilier de la PAC ainsi que les interventions du second pilier dépendant d'une variable surfacique (...). Le SIGC représente une base uniforme pour les contrôles et couvre notamment les contrôles administratifs et les contrôles sur place des demandes d'aide et du système informatique auquel l'administration nationale a recours pour effectuer son travail. En tant que système de gestion, le SIGC doit comprendre un certain nombre de bases de données informatisées et interconnectées utilisées pour recevoir et traiter des demandes d'aide (...). En tant que système de contrôle, le SIGC doit satisfaire à des critères de contrôle bien déterminés. L'évaluation du respect des critères s'appliquant à l'aide s'effectue par le biais de contrôles administratifs ainsi que de contrôles effectués sur place. Les contrôles administratifs, systématiques, ont pour objet de vérifier si les conditions de l'aide sont réunies. Ils consistent en une série de recoupements des informations contenues dans les demandes des agriculteurs. Les contrôles par recoupement sont effectués automatiquement dans le système. Pour les contrôles sur place, qui complètent les contrôles administratifs, les autorités des États membres doivent contrôler un certain nombre d'exploitations agricoles sélectionnées, soit au hasard (contrôles aléatoires), soit en recourant aux techniques d'analyse des risques. Les contrôles sur place doivent, dans le cas général, respecter un taux minimum de 5 % des bénéficiaires d'un type d'aide relevant du premier pilier et de 3 % pour celles du second pilier, obligations qui induisent un effort de contrôle très considérable, en particulier dans les pays où la gamme des aides et l'étendue de la population concernée sont élevées. Toutefois, sous certaines conditions, le taux de contrôle peut être abaissé : à 3 % si une intersection spatiale des demandes d'aides avec le système d'identification parcellaire est en place ; à 1 %, lorsque sont mis en oeuvre des contrôles reposant sur l'orthophotographie. Si les contrôles décèlent certaines irrégularités, des sanctions doivent être mises en oeuvre, soit par des réductions de l'aide imposées au bénéficiaire la réduction doit être effective et proportionnée et peut aussi impliquer des réductions pluriannuelles, soit via des sanctions administratives (quand les déclarations du bénéficiaire ne sont pas conformes ou sont manipulées). Lorsqu'on détermine qu'un paiement a été effectué indûment, l'État membre doit procéder à un recouvrement. Les États membres font rapport annuellement à la Commission et fournissent des statistiques détaillées sur les demandes, les contrôles et les réductions. En ce qui concerne les aides non surfaciques du deuxième pilier, elles doivent faire l'objet de contrôles administratifs de l'éligibilité, celle-ci comprenant une vérification de la conformité à la législation européenne et à la législation nationale, mais aussi au programme de développement rural applicable. Les contrôles administratifs intéressent également la correction des opérations réalisées ex post ». Source : rapport d'information n° 31 (2018-2019) fait au nom de la commission des finances sur l'enquête de la Cour des comptes sur la chaîne de paiement des aides agricoles versées par l'Agence de services et de paiement, par MM. Alain Houpert et Yannick Botrel |

La gestion des aides du second pilier, relevant du FEADER, a été transférée aux régions . Toutefois, un cadre national a été conservé afin que l'État garde un rôle prépondérant dans la gestion du fonds puisqu'il continue d'apporter la majorité des cofinancements. La gestion du fonds repose ainsi sur des relations tripartites entre l'État, les régions et l'organisme payeur - l'Agence de service et de paiements (ASP), la région exerçant le rôle d'autorité de gestion, mais les services déconcentrés de l'État continuent d'assurer l'essentiel de l'instruction des dossiers. Ces derniers agissent 53 ( * ) :

- sous l'autorité fonctionnelle de l'organisme payeur (ASP) pour les aides relevant du SICG ;

- sous l'autorité fonctionnelle de la région lorsque la demande concerne l'aide au démarrage des jeunes agriculteurs, un dispositif cofinancé par l'État, ou des mesures qui étaient instruites par les services de l'État entre 2007 et 2013.

Concernant la complexité de ce fonds, la Commission de certification des comptes des organismes payeurs des dépenses financées par les fonds européens agricoles (CCCOP) a indiqué à votre rapporteur spécial qu'elle résulte de l'imbrication de considérations règlementaires, techniques et de choix politiques . Par ailleurs « le FEADER est un ensemble de mesures de nature très différentes : les mesures SIGC ont une forte adhérence avec les mesures du premier pilier qui reposent sur une information spécifique et complexe (...) ; les mesures hors SIGC n'ont pas ce caractère mais diffèrent fortement des autres mesures FESI par le nombre d'opérations unitaires qu'elles génèrent » 54 ( * ) .

B. ... DILUANT LA RESPONSABILITÉ DE CHACUN EN MATIÈRE DE PRÉVENTION ET DE DÉTECTION DE LA FRAUDE

Le devoir de prévention, de détection et de correction des irrégularités repose principalement sur l'autorité de gestion . Ainsi, l'autorité de gestion « met en place des mesures antifraude efficaces et proportionnées » et « contrôle que les dépenses déclarées par les bénéficiaires ont été payées et qu'elles sont conformes au droit applicable » 55 ( * ) . Pour ce faire, elle réalise des vérifications administratives pour chaque demande de paiement, et des vérifications sur place . L'autorité de gestion, et plus précisément le service instructeur, effectue systématiquement une vérification de l'éligibilité de la demande.

Dans cette perspective, l'autorité de gestion dispose du logiciel « Arachne » , développé et mis à disposition gratuitement par la Commission européenne, visant à croiser les données relatives aux risques de fraude.

Lorsque le nombre d'irrégularités se traduit par un taux d'erreur supérieur à 2 %, seuil accepté par la Commission européenne, les autorités de gestion effectuent des corrections . Concrètement, le CGET a indiqué à votre rapporteur spécial que ces corrections prennent la forme d'une annulation du financement de l'Union européenne, c'est-à-dire d'une diminution de la demande de paiement transmise à la Commission européenne. L'autorité de gestion peut ensuite recouvrer le montant indûment versé au bénéficiaire. En l'absence de telles corrections par l'autorité de gestion, des corrections financières ultérieures pourront être appliquées par la Commission européenne.

La direction générale des finances publiques, autorité de certification du FEDER, FSE, et FEAD, a indiqué à votre rapporteur spécial qu'elle ne réalise pas de contrôles sur place, mais qu'elle dispose d'un « devoir de vigilance ».

En revanche, la CCCOP, autorité de certification pour le FEAGA et FEADER, a indiqué que les contrôles sur place sont réalisés par les organismes payeurs - principalement l'ASP et France AgriMer - sur un échantillon minimal de 5 % des opérations. Les contrôles sur place effectués par l'autorité de certification visent à contrôler la qualité des contrôles effectués par l'organisme payeur, et non à contrôler le bénéficiaire .

Enfin, l'autorité d'audit évalue la robustesse de l'ensemble des systèmes de gestion et de contrôle. Dans cette perspective, elle réalise plusieurs types d'audit différents :

- les audits de désignation des autorités de gestion en début de programmation ;

- les audits d'opération , c'est-à-dire un contrôle ex-post de la dépense déclarée à la Commission européenne à partir d'un échantillon ;

- les audits de système , c'est-à-dire des vérifications sur pièces et sur place du système de gestion et de contrôle mis en place par l'autorité de gestion ;

- les audits annuels des comptes , attestant de l'exactitude et de la véracité des montants déclarés ;

- les audits de réassurance lorsque les services de la Commission européenne viennent contrôler sur place et sur pièces les travaux de la CICC.

Le coût de gestion de l'ensemble de ces contrôles doit nécessairement être élevé. Toutefois, les auditions menées par votre rapporteur spécial ont révélé qu'aucune évaluation exhaustive du coût de la fonction de gestion et de contrôle des fonds européens n'a été réalisée en France .

Votre rapporteur spécial note que les contrôles effectués par les autorités de certification et d'audit ne visent pas à identifier le caractère frauduleux, ni encore moins intentionnel, d'une irrégularité qui serait constatée . La plupart des contrôles effectués présentent un caractère plutôt formel, sans intégrer d'analyse de la performance de la dépense effectuée, ni de ses effets pour le bénéficiaire.

Pour autant, les contrôles effectués permettent de dresser une typologie des irrégularités . Ainsi, la CICC a indiqué à votre rapporteur spécial que les deux tiers des irrégularités constatées étaient relatives au non-respect des règles d'éligibilité de la dépense . Les irrégularités résultant du non-respect des règles de la commande publique ne représentent que 10 % des irrégularités constatées, mais près du tiers des montants en cause 56 ( * ) .

Par ailleurs, votre rapporteur spécial relève que cet empilement de contrôles successifs s'accompagne d'une certaine confusion concernant la responsabilité de chacun en matière d'obligation de signalement des irrégularités.

Les signalements à l'OLAF sont effectués par la CICC dans le système d'information de l'OLAF, « IMS », sur la base des signalements proposés par les autorités de gestion et de certification. Toutefois, ces propositions de signalements sont effectués via le système d'information « Synergie », qui permet d'instruire et de gérer les fonds européens en France. La CICC effectue donc des vérifications de ces signalements et les ressaisit ultérieurement dans « IMS ».

Votre rapporteur spécial souligne que le filtrage opéré par la CICC, ainsi que la double saisine des données, doivent nécessairement entraîner une déperdition de l'information relative aux irrégularités constatées par les autorités de gestion . D'après les informations transmises à votre rapporteur, une interface automatique avec l'OLAF devrait être opérationnelle d'ici la fin de l'année.