Rapport d'information n° 438 (2017-2018) de M. Albéric de MONTGOLFIER , fait au nom de la commission des finances, déposé le 18 avril 2018

Disponible au format PDF (1 Moctet)

-

AVANT-PROPOS

-

PREMIÈRE PARTIE - ANALYSE DU

SCÉNARIO MACROÉCONOMIQUE

-

SECONDE PARTIE - ANALYSE DE LA TRAJECTOIRE

BUDGÉTAIRE

-

I. UN RETOUR DU DÉFICIT PUBLIC SOUS LE SEUIL

DE 3 % DU PIB ESSENTIELLEMENT LIÉ À L'EMBELLIE CONJONCTURELLE ET

NON À UNE MAÎTRISE DE LA DÉPENSE PUBLIQUE

-

A. LA FORTE RÉDUCTION DU DÉFICIT

NOMINAL ENREGISTRÉE EN 2017 DEVRAIT PERMETTRE DE SORTIR DU VOLET

CORRECTIF DU PACTE DE STABILITÉ

-

B. LE REDRESSEMENT DES COMPTES PUBLICS S'EXPLIQUE

ESSENTIELLEMENT PAR LA CONJONCTURE ET LE DYNAMISME DES

PRÉLÈVEMENTS OBLIGATOIRES...

-

C. ...ET NON PAR UNE MAÎTRISE DE LA

DÉPENSE PUBLIQUE

-

A. LA FORTE RÉDUCTION DU DÉFICIT

NOMINAL ENREGISTRÉE EN 2017 DEVRAIT PERMETTRE DE SORTIR DU VOLET

CORRECTIF DU PACTE DE STABILITÉ

-

II. UNE TRAJECTOIRE DE REDRESSEMENT DES COMPTES

PUBLICS « SUR LE FIL DU RASOIR »

-

I. UN RETOUR DU DÉFICIT PUBLIC SOUS LE SEUIL

DE 3 % DU PIB ESSENTIELLEMENT LIÉ À L'EMBELLIE CONJONCTURELLE ET

NON À UNE MAÎTRISE DE LA DÉPENSE PUBLIQUE

-

EXAMEN EN COMMISSION

N° 438

SÉNAT

SESSION ORDINAIRE DE 2017-2018

|

Enregistré à la Présidence du Sénat le 18 avril 2018 |

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur le projet de programme de stabilité pour les années 2018 à 2022 ,

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

AVANT-PROPOS

Mesdames, Messieurs,

Le Conseil des ministres a adopté, le 11 avril dernier, le projet de programme de stabilité pour les années 2018 à 2022 , qui présente, pour cette période, la trajectoire budgétaire retenue par le Gouvernement ainsi que le scénario macroéconomique sous-jacent. Il a été officiellement transmis au Sénat le 13 avril.

Véritable support des engagements européens de notre pays en matière budgétaire, ce projet s'accompagne du programme national de réforme , qui a pour finalité d'exposer les mesures programmées ou déjà mises en oeuvre afin de réaliser les objectifs fixés.

Dans le cadre du semestre européen, ces deux documents doivent être transmis à la Commission européenne avant le 30 avril. Par la suite, l'examen du programme de stabilité par les institutions européennes donnera lieu d'ici le mois de juillet à une recommandation du Conseil de l'Union européenne , prise sur la base d'une proposition de la Commission européenne.

Compte tenu de l'importance que revêt ce document de programmation au sein du processus européen de surveillance et de coordination des politiques économiques et budgétaires, un débat en séance publique aura lieu le mercredi 18 avril 2018, comme le souhaitait notre commission . Cependant, pour la septième année consécutive, le Sénat ne sera pas appelé à se prononcer par un vote sur ce projet, contrairement à l'Assemblée nationale.

Conformément à une tradition établie de la commission des finances du Sénat, qui publie un avis circonstancié sur les projets de programme de stabilité depuis 2011, le présent rapport procède à un examen aussi approfondi que possible du projet de programme de stabilité, avant sa communication aux institutions européennes .

PREMIÈRE PARTIE - ANALYSE DU SCÉNARIO MACROÉCONOMIQUE

I. UN SCÉNARIO MACROÉCONOMIQUE RAISONNABLE...

A. UN SCÉNARIO DE CROISSANCE RAISONNABLE EN 2018 ET MODÉRÉMENT OPTIMISTE EN 2019

Depuis le début de l'année 2017, l'économie française s'oriente vers une reprise plus vigoureuse qu'escompté .

Comparaison des prévisions de croissance et de l'exécution pour l'année 2017

(taux d'évolution en volume)

Source: commission des finances du Sénat

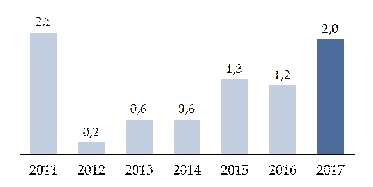

Déjouant les prévisions, le produit intérieur brut (PIB) a ainsi progressé de 2,0 % l'an dernier, après plusieurs années décevantes.

Taux de croissance de la France depuis 2011

(taux d'évolution en volume)

Source: commission des finances du Sénat

En ce début d'année, les principaux indicateurs conjoncturels tendent à confirmer la solidité de la reprise.

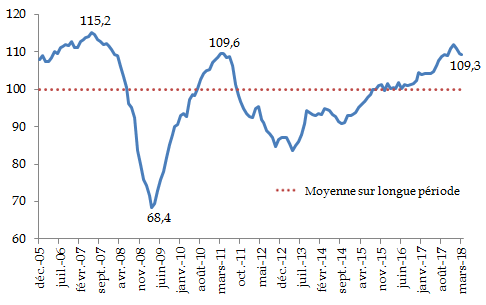

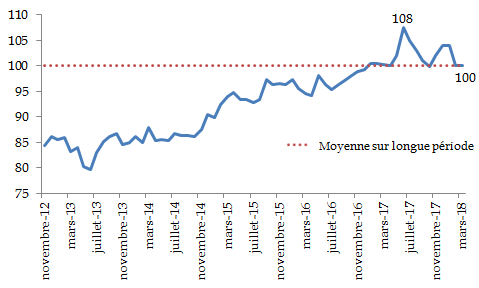

Ainsi, l'indicateur synthétique du climat des affaires, calculé à partir des résultats des enquêtes de conjoncture, demeure sensiblement au-dessus de sa moyenne sur longue période, à un niveau proche de celui atteint avant le déclenchement de la crise financière.

Indicateur synthétique du climat des affaires

Source : commission des finances du Sénat (d'après la publication mensuelle de l'Insee)

Sur le plan extérieur, les entreprises françaises devraient cette année encore bénéficier du dynamisme retrouvé du commerce mondial.

Évolution de la demande mondiale adressée à la France

(en %)

Source : commission des finances du Sénat

(d'après : Trésor-éco, « Perspectives

mondiales au

printemps 2018 », n° 218, mars 2018)

S'agissant des ménages, si l'indicateur synthétique de confiance n'a pas retrouvé le point haut atteint en juin dernier, il semble aujourd'hui stabilisé autour de sa moyenne sur longue période.

Indicateur synthétique de confiance des ménages

Source : commission des finances du Sénat (d'après l'enquête mensuelle de conjoncture de l'Insee auprès des ménages)

Enfin, le profil de la croissance française apparaît favorable . En effet, à l'issue de l'exercice 2017, l'acquis de croissance 1 ( * ) pour l'année 2018 s'élève à 0,9 %, contre 0,4 % à la fin de l'année 2016. Autrement dit, même si la croissance du PIB était nulle à chaque trimestre, le taux de croissance 2018 du PIB s'établirait à 0,9 % en moyenne annuelle. En outre, une croissance du PIB de trimestre à trimestre limitée à 0,42 %, soit un rythme significativement en-deçà des niveaux enregistrés l'an passé 2 ( * ) , serait suffisante pour atteindre 2,0 % de croissance sur l'ensemble de l'année.

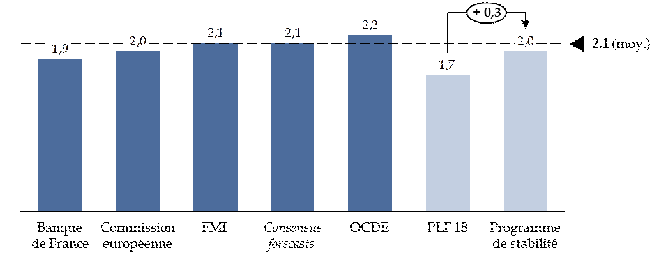

Dans ce contexte porteur, le présent projet de programme de stabilité est, sans surprise, marqué par une révision à la hausse de la prévision de croissance pour l'année 2018 , qui s'établit désormais à 2,0 %, contre 1,7 % initialement.

Comparaison des prévisions de croissance pour l'année 2018

(taux d'évolution en volume)

Source : commission des finances du Sénat

L'hypothèse retenue par le Gouvernement apparaît tout à fait raisonnable , à un niveau légèrement inférieur à la moyenne des estimations des organisations internationales et des principaux instituts de conjoncture, qui ont également réévalué leurs prévisions.

Il peut toutefois être noté que le profil infra-annuel de la croissance française devrait être davantage heurté cette année, compte tenu de l'effet de calendrier marqué des mesures en prélèvements obligatoires sur les ménages adoptées à l'automne dernier . En effet, ainsi que le rappelle l'Insee, « les hausses de prélèvements obligatoires seront plutôt concentrées au premier semestre, tandis qu'une partie des baisses n'interviendra qu'en fin d'année » 3 ( * ) . L'Insee anticipe ainsi une croissance du PIB limitée à 0,4 % au premier comme au deuxième trimestre de l'année, en lien avec le fléchissement temporaire du pouvoir d'achat des ménages « sous l'effet notamment de la fiscalité indirecte » 4 ( * ) . En toute logique, un rebond devrait toutefois être observé lors des deux derniers trimestres de l'année 5 ( * ) , le pouvoir d'achat des ménages se redressant sous le double effet de la réduction de la taxe d'habitation pour 80 % des foyers et de la suppression du reliquat de cotisations d'assurance chômage prévue pour les salariés en octobre.

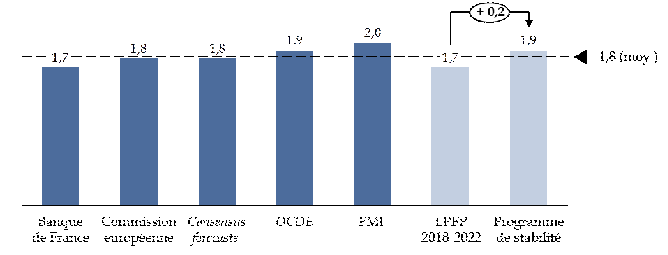

La prévision de croissance pour l'année 2019, fixée à 1,7 % dans le cadre de la loi de programmation des finances publiques pour les années 2018 à 2022, est également revue à la hausse (1,9 %).

Contrairement à la prévision de croissance pour l'année 2018, elle se situe dans la fourchette haute des estimations disponibles.

Comparaison des prévisions de croissance pour l'année 2019

(taux d'évolution en volume)

Source : commission des finances du Sénat

Sur la période 2020-2022, il est fait l'hypothèse que la croissance française restera stable à 1,7 %. Par rapport à la loi de programmation précitée, seule la prévision de croissance pour 2022 a été modifiée légèrement à la baisse (1,7 %, contre 1,8 % précédemment).

À un horizon aussi lointain, l'évaluation des hypothèses de croissance retenues par le Gouvernement repose moins sur l'analyse des indicateurs conjoncturels que sur l'appréciation portée sur la position dans le cycle et le potentiel de croissance de l'économie française, qui restent soumis à de fortes incertitudes.

|

L'écart de production et la croissance potentielle : des incertitudes croissantes La position de l'économie dans le cycle est traditionnellement appréhendée à l'aide du concept d' écart de production , qui représente la différence entre le PIB effectif et le niveau d'activité « soutenable » sur longue période sans provoquer de déséquilibre sur les marchés des biens et du travail, appelé PIB potentiel. L'écart de production constitue ainsi en bas de cycle une estimation du « potentiel de rebond » de l'économie et, en haut de cycle, de son niveau de « surchauffe ». Chaque année, l'évolution de l'écart de production dépend de l'écart entre la croissance effective et la croissance potentielle : si la croissance effective est inférieure à la croissance potentielle, l'écart de production se creuse ; inversement, si la croissance effective est supérieure à la croissance potentielle, le « potentiel de rebond » de l'économie diminue. Dans ce cadre, la croissance potentielle, qui correspond au taux d'évolution du PIB potentiel, joue le rôle d'un « limitateur de vitesse » : une fois l'écart de production résorbé, la croissance effective doit se rapprocher de la croissance potentielle. Autrement dit, la croissance effective ne peut durablement s'écarter de la croissance potentielle. Toutefois, ces deux grandeurs ne peuvent être directement observées et sont difficiles à estimer . Entre 2004 et 2014, les estimations de l'écart de production ont ainsi fait l'objet d'importantes révisions, à hauteur en moyenne de 0,9 point pour la Commission européenne, de 1,3 point pour le Fonds monétaire international et de 2 points pour l'OCDE 6 ( * ) . En période de reprise, l'incertitude est particulièrement forte, dans la mesure où il est très difficile d'identifier si les ruptures intervenues durant la crise étaient de nature conjoncturelle ou structurelle . Or, les indicateurs traditionnellement utilisés pour ce faire donnent actuellement des résultats contradictoires . Alors que l'économie européenne est supposée avoir épuisé son potentiel de rebond, les indicateurs macroéconomiques traditionnels de « surchauffe » (inflation, dynamique des salaires) restent atones - ce qui conduit la Banque centrale européenne à s'interroger sur l'existence d'une « capacité de rebond » supplémentaire 7 ( * ) . À l'inverse, ainsi que le relève le Haut Conseil des finances publiques dans son avis, les indicateurs conjoncturels de tensions sur l'appareil de production (taux d'utilisation des capacités, difficultés de recrutement, etc.) « sont établis nettement au-dessus de leur moyenne de long terme » et « peuvent conduire à considérer que l'économie est plus proche de la fermeture de son écart de production qu'estimé jusqu'à présent, voire que celui-ci est déjà positif » 8 ( * ) . |

Dans la mesure où les estimations de la croissance potentielle et de l'écart de production initial retenues par le Gouvernement n'ont pas été modifiées , le lecteur est invité à se reporter à l'analyse approfondie produite par votre rapporteur général dans le cadre du rapport sur la loi de programmation des finances publiques 2018-2022 9 ( * ) .

En tout état de cause, il peut être observé que le scénario de croissance 2020-2022 retenu par le Gouvernement se situe à un niveau intermédiaire entre ceux du Fonds monétaire international (plus optimiste) et ceux du Consensus forecasts (plus pessimiste).

Scénarios d'évolution de la croissance française sur la période 2020-2022

(taux d'évolution en volume)

|

2020 |

2021 |

2022 |

|

|

Scénario gouvernemental |

1,7 |

1,7 |

1,7 |

|

Consensus forecasts (avril 2018) |

1,6 |

1,6 |

1,5 |

|

FMI (septembre 2017) |

1,9 |

1,9 |

1,8 |

Source : commission des finances du Sénat

B. UNE HYPOTHÈSE D'ÉLASTICITÉ DES PRÉLÈVEMENTS OBLIGATOIRES CRÉDIBLE, À DÉFAUT D'ÊTRE PRUDENTE

Si le débat sur le cadrage macroéconomique du Gouvernement se focalise le plus souvent sur le scénario de croissance retenu, se concentrer sur cette seule variable serait une erreur. En effet, le déficit public est davantage sensible à l'hypothèse d'élasticité des prélèvements obligatoires au PIB qu'à l'estimation de la croissance. À titre de rappel, il peut être estimé qu'en France une croissance supérieure de 0,1 point à la prévision réduit le déficit de 0,06 point 10 ( * ) , tandis qu'une élasticité des prélèvements obligatoires au PIB de 0,1 point plus élevée diminue le déficit de 0,1 point 11 ( * ) , toutes choses égales par ailleurs.

|

L'élasticité des prélèvements obligatoires au PIB L'élasticité des prélèvements obligatoires au PIB est le coefficient par lequel il faut multiplier la croissance du PIB en valeur pour obtenir la croissance « spontanée » des prélèvements obligatoires (c'est-à-dire avant les modifications du droit, appelées « mesures nouvelles »), l'année considérée. Sur longue période, les prélèvements obligatoires « spontanés » tendent à augmenter à la même vitesse que le PIB. On dit alors que leur élasticité au PIB est égale à 1. En revanche, il arrive fréquemment à court terme que cette élasticité s'éloigne de l'unité . Ainsi, certaines années (en général quand la croissance du PIB est forte), les prélèvements obligatoires augmentent plus rapidement que le PIB : leur élasticité au PIB est alors supérieure à 1 . D'autres années (en général quand la croissance du PIB est faible), les prélèvements obligatoires au PIB augmentent moins rapidement que le PIB : leur élasticité au PIB est alors inférieure à 1 . Source : « Quels prélèvements obligatoires pour la sortie de crise ? », rapport d'information n° 45 (2009-2010) de Philippe Marini, fait au nom de la commission des finances et déposé le 15 octobre 2009 |

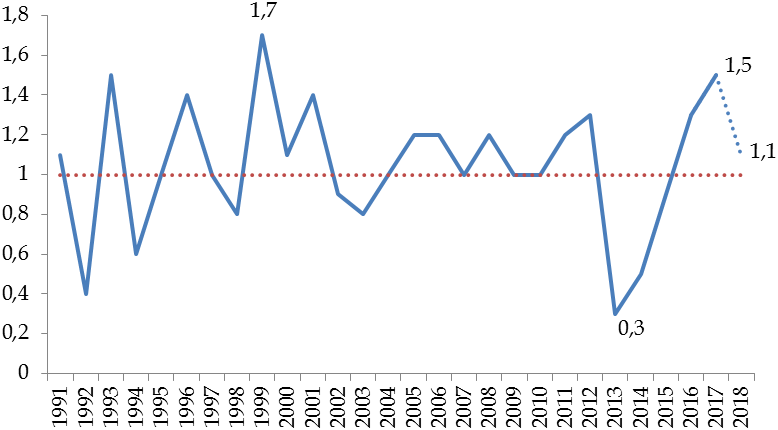

Ainsi que cela est traditionnellement observé en période de reprise, les prélèvements obligatoires ont spontanément évolué plus rapidement que l'activité tant en 2016 (élasticité de 1,3) qu'en 2017 (élasticité de 1,5). Dans le cadre du projet de loi de finances pour 2018, le Gouvernement avait toutefois fait preuve de prudence , en retenant pour cette année une hypothèse d'élasticité unitaire.

Dans le présent projet de programme de stabilité, l'hypothèse d'élasticité retenue pour l'exercice 2018 est légèrement révisée à la hausse (+ 0,1). Interrogé sur ce point, le Gouvernement a indiqué à votre rapporteur général que « les facteurs qui ont contribué favorablement à l'élasticité en 2017 perdureront, bien que dans une moindre mesure : le dynamisme de la demande intérieure continuerait de porter les recettes de TVA, alors que l'accélération de l'excédent brut d'exploitation des entreprises observée en 2017 soutiendrait les recettes d'impôt sur les sociétés en 2018 ; enfin, la masse salariale serait plus dynamique que l'activité en 2018 ».

Évolution de l'élasticité des prélèvements obligatoires au PIB

Moyenne sur longue période

Source : commission des finances du Sénat (d'après les données reconstituées par le Haut Conseil des finances publiques et la prévision gouvernementale pour l'année 2018)

Si cette prévision est plausible , il peut être noté que l'élasticité n'est restée supérieure à l'unité pendant trois exercices consécutifs qu'à une seule reprise (1999-2001) au cours des vingt-cinq dernières années.

Le scénario pour les années 2019-2022 demeure en revanche inchangé , avec une élasticité unitaire tout au long de la période.

C. UN SCÉNARIO DE REMONTÉE DES TAUX D'INTÉRÊT TRÈS PRUDENT

Votre rapporteur général a souhaité analyser de façon plus approfondie le scénario de remontée des taux d'intérêt sous-jacent à la trajectoire budgétaire gouvernementale.

S'il est communément admis que l'amélioration des conditions macroéconomiques et la normalisation progressive de la politique monétaire de la Banque centrale européenne (BCE) devraient exercer une pression à la hausse sur les taux d'intérêt, mettant ainsi fin à la diminution quasi-constante observée depuis le début des années 1990, la question du rythme de cette remontée est décisive pour les finances publiques françaises , compte tenu du niveau actuel de la dette publique. À titre d'illustration, l'effet sur la charge d'intérêts de l'État d'un choc haussier de 100 points de base en début de période est estimé à 11,1 milliards d'euros en 2022, pour un surcoût cumulé de 35 milliards d'euros sur l'ensemble de la période 2018-2022 12 ( * ) .

À l'inverse, au cours du précédent quinquennat, le biais conservateur des prévisions de taux d'intérêt a permis au Gouvernement de bénéficier d' importantes marges de manoeuvre budgétaires en exécution , constituant de fait une forme de « réserve de précaution » qui a permis d'absorber une partie des dérapages systématiquement constatés sur les dépenses pilotables.

Écart à la prévision de taux

d'intérêt à long terme

du projet de loi de finances

initiale

(moyenne annuelle, en %)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Prévision du projet de loi de finances initiale |

3,7 |

2,9 |

3,3 |

2,2 |

1,9 |

0,9 |

|

Exécution |

2,7 |

2,2 |

1,9 |

0,9 |

0,5 |

0,8 |

|

Écart |

- 1,0 |

- 0,7 |

- 1,4 |

- 1,3 |

- 1,4 |

- 0,1 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

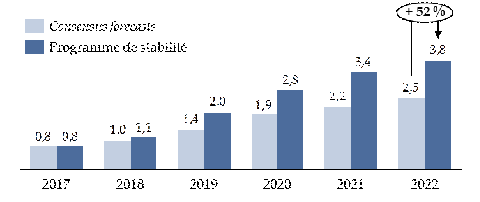

Pour les années à venir, le Gouvernement retient l'hypothèse d'une remontée des taux d'intérêt au rythme moyen de 75 points de base par an.

Scénario de remontée des taux

d'intérêt sous-jacent

au présent projet de programme de

stabilité

(moyenne annuelle, en %)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Taux d'intérêt à court terme |

- 0,3 |

- 0,1 |

0,7 |

1,4 |

2,0 |

2,4 |

|

Taux d'intérêt à long terme |

0,8 |

1,1 |

2,0 |

2,8 |

3,4 |

3,8 |

Source : commission des finances du Sénat (d'après le projet de programme de stabilité)

Force est de constater que le scénario du Gouvernement est particulièrement prudent.

Ainsi, le rythme de remontée des taux retenu est près de deux fois plus rapide que celui anticipé tant par les organismes privés de conjoncture (pour la France) que par la majorité des pays membres de la zone euro (pour leurs propres obligations souveraines) 13 ( * ) .

Comparaison des prévisions de taux d'intérêt à long terme pour la France

(moyenne annuelle, en %)

Source : commission des finances du Sénat

Si votre rapporteur général prend acte de la prudence qui caractérise le scénario gouvernemental , dans un domaine où l'incertitude est particulièrement marquée, il a toutefois été demandé au Gouvernement de procéder à une simulation permettant d' apprécier l'effet sur la charge d'intérêts si un scénario de remontée des taux plus favorable, proche de celui du Consensus forecasts , était retenu , en remplacement du scénario sous-jacent au projet de programme de stabilité.

Incidence du scénario de remontée des

taux d'intérêt

sur la charge de la dette de

l'État

(taux d'évolution en moyenne annuelle, milliards d'euros)

|

Scénario du Gouvernement |

|||||

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Taux d'intérêt de court terme |

- 0,4 |

0,3 |

1,1 |

1,8 |

2,3 |

|

Taux d'intérêt de long terme |

1,1 |

2,0 |

2,8 |

3,4 |

3,8 |

|

Charge d'intérêts pour l'État |

34,2 |

35,6 |

38,7 |

43,4 |

49 |

|

Scénario alternatif inspiré du Consensus forecasts |

|||||

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Taux d'intérêt de court terme |

- 0,4 |

0,0 |

0,5 |

1,0 |

1,3 |

|

Taux d'intérêt de long terme |

1,0 |

1,4 |

1,9 |

2,2 |

2,5 |

|

Charge d'intérêts pour l'État |

34,1 |

34,5 |

35,9 |

38,3 |

41,2 |

|

Écart |

- 0,1 |

- 1,1 |

- 2,8 |

- 5,1 |

- 7,8 |

Source : réponses au questionnaire adressé par le Gouvernement

Avec ce scénario alternatif de remontée des taux, la charge d'intérêts de l'État serait inférieure de près de 8 milliards d'euros en 2022 , offrant ainsi une marge de sécurité non négligeable au Gouvernement. En revanche, cette simulation ne tient pas compte de la baisse de la charge d'intérêts pour les autres personnes publiques , alors même que leur dette est davantage sensible à l'évolution des taux d'intérêt 14 ( * ) .

Au total, le cadrage macroéconomique retenu par le Gouvernement sur la période 2018-2022 constitue indéniablement « une base raisonnable pour asseoir une programmation des finances publiques à moyen terme », ainsi que le résume le Haut Conseil des finances publiques dans son avis 15 ( * ) .

II. ...QUI RESTE NÉANMOINS SOUMIS À DE NOMBREUX RISQUES

A. DES INCERTITUDES IMPORTANTES...

S'il apparaît aujourd'hui raisonnable, le scénario macroéconomique sur lequel est construit le présent projet de programme de stabilité est soumis à des aléas importants.

1. Au niveau international

Au niveau international, l'orientation de la politique commerciale des États-Unis constitue la principale incertitude , susceptible de peser à la baisse sur la croissance mondiale en déclenchant une spirale protectionniste. À titre d'illustration, les services de la Banque centrale européenne estiment qu'un scénario dans lequel les États-Unis augmenteraient de 10 % les taxes sur leurs importations, provoquant des mesures de rétorsion de même ampleur de la part de leurs partenaires commerciaux, réduirait le commerce mondial de 3,0 % la première année, ce qui pèserait à hauteur de 1,0 % sur le PIB mondial 16 ( * ) .

Les risques financiers liés à une correction sur les marchés actions et à une remontée non contrôlée des taux d'intérêt , dans un contexte d'excès d'endettement au niveau mondial, demeurent également des motifs de préoccupation. À titre d'illustration, l'Autorité des marchés financiers considère que le « risque de re-tarification » des actions est aujourd'hui « important », dans la mesure où « l'amélioration de la conjoncture économique mondiale ne paraît pas suffisant pour justifier » la hausse des cours observée, en particulier aux États-Unis 17 ( * ) .

Enfin, la possibilité d'un « atterrissage brutal » de l'économie chinoise reste évoquée 18 ( * ) .

2. Au niveau européen

Au niveau européen, outre les incertitudes déjà mentionnées sur la position des économies de la zone euro dans le cycle, le risque politique reste élevé.

En dehors du processus de sortie du Royaume-Uni de l'Union européenne, qui restera un motif d'incertitude jusqu'à la finalisation de l'accord, le résultat des élections italiennes constitue un point de vigilance important, dans un contexte où les fragilités des secteurs bancaires et des finances publiques de certains États membres demeurent susceptibles de s'auto-entretenir.

3. Au niveau national

Au niveau national , outre les événements exceptionnels qui pourraient éventuellement survenir 19 ( * ) , un doute demeure sur la capacité de l'appareil productif français à répondre à la hausse de la demande adressée 20 ( * ) , auquel s'ajoute une inquiétude grandissante sur la dynamique du crédit aux entreprises non financières et aux ménages, qui a d'ores et déjà conduit le Haut Conseil de stabilité financière à limiter les expositions des banques systémiques sur les grandes entreprises françaises les plus endettées 21 ( * ) .

B. ...SUSCEPTIBLES DE MODIFIER SIGNIFICATIVEMENT LA TRAJECTOIRE BUDGÉTAIRE À COURT TERME

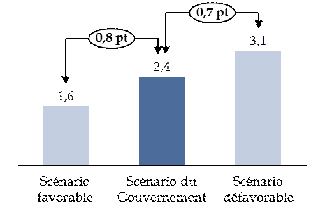

Aussi, conformément à une tradition établie de la commission des finances du Sénat, deux scénarios macroéconomiques alternatifs ont été construits afin d'essayer de circonscrire le champ des possibles :

- le premier, qualifié de « défavorable », se fonde sur les hypothèses de croissance 2018 (1,8 %) et 2019 (1,6 %) de l'institut de conjoncture privé le plus pessimiste et une hypothèse 2018 d'élasticité des prélèvements obligatoires légèrement inférieure à l'unité (0,9) ;

- le second, qualifié de « favorable », se fonde sur les hypothèses de croissance 2018 (2,4 %) et 2019 (2,3 %) de l'institut le plus optimiste et une hypothèse d'élasticité des prélèvements obligatoires supérieure à la prévision en 2018, correspondant au niveau atteint en 2016 (1,3).

Sensibilité du solde effectif aux

hypothèses de croissance et d'élasticité

des

prélèvements obligatoires

(en points de PIB)

|

2017 (réalisé) |

2018 |

2019 |

|

|

Scénario du Gouvernement |

|||

|

Croissance (en %) |

2,0 |

2,0 |

1,9 |

|

Élasticité des prélèvements obligatoires |

1,5 |

1,1 |

1,0 |

|

Déficit effectif |

2,6 |

2,3 |

2,4 |

|

Scénario « défavorable » |

|||

|

Croissance (en %) |

2,0 |

1,7 |

1,3 |

|

Élasticité des prélèvements obligatoires |

1,5 |

0,9 |

1,0 |

|

Déficit effectif |

2,6 |

2,7 |

3,1 |

|

Scénario « favorable » |

|||

|

Croissance (en %) |

2,0 |

2,4 |

2,3 |

|

Élasticité des prélèvements obligatoires |

1,5 |

1,3 |

1,0 |

|

Déficit effectif |

2,6 |

1,7 |

1,6 |

Source : commission des finances du Sénat

Le résultat des simulations confirme la forte sensibilité du solde public au scénario retenu : le déficit atteindrait 1,6 % du PIB en 2019 dans le scénario favorable et s'établirait à un niveau (3,1 % du PIB) légèrement supérieur au seuil de 3 % du PIB dans le scénario défavorable.

Estimation du déficit public 2019 selon les différents scénarios macroéconomiques

(en points de PIB)

Source : commission des finances du Sénat

Ainsi que l'illustre le graphique ci-dessus, la prévision du Gouvernement se situe pratiquement à égale distance du scénario favorable et du scénario défavorable , venant ainsi confirmer le caractère central des hypothèses macroéconomiques sous-jacentes au présent projet de programme de stabilité.

SECONDE PARTIE - ANALYSE DE LA TRAJECTOIRE BUDGÉTAIRE

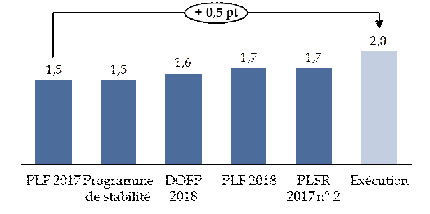

I. UN RETOUR DU DÉFICIT PUBLIC SOUS LE SEUIL DE 3 % DU PIB ESSENTIELLEMENT LIÉ À L'EMBELLIE CONJONCTURELLE ET NON À UNE MAÎTRISE DE LA DÉPENSE PUBLIQUE

L'actualisation du scénario macroéconomique à laquelle procède le Gouvernement dans le cadre du présent projet de programme de stabilité s'accompagne naturellement d'une évolution de ses objectifs en matière budgétaire - et ce d'autant plus que le résultat de l'exécution 2017 s'établit à un niveau significativement plus favorable qu'escompté, ouvrant ainsi la voie à une sortie de la France du volet correctif du pacte de stabilité à l'été.

Évolution de la trajectoire budgétaire du Gouvernement

(en points de PIB)

|

LPFP 2018-2022 |

|||||||

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2017-2022 |

|

|

Prélèvements obligatoires |

44,7 |

44,3 |

43,4 |

43,7 |

43,7 |

43,7 |

- 1,0 |

|

Dépense publique (*) |

54,7 |

54,0 |

53,4 |

52,6 |

51,9 |

51,1 |

- 3,6 |

|

Solde nominal |

- 2,9 |

- 2,8 |

- 2,9 |

- 1,5 |

- 0,9 |

- 0,3 |

2,6 |

|

Solde structurel |

- 2,2 |

- 2,1 |

- 1,9 |

- 1,6 |

- 1,2 |

- 0,8 |

1,4 |

|

Dette publique |

96,7 |

96,9 |

97,1 |

96,1 |

94,2 |

91,4 |

- 5,3 |

|

Programme de stabilité 2018-2022 |

|||||||

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2017-2022 |

|

|

Prélèvements obligatoires |

45,4 |

45,0 |

44,0 |

44,3 |

44,3 |

44,3 |

- 1,1 |

|

Dépense publique (*) |

55,1 |

54,4 |

53,5 |

52,6 |

51,9 |

51,1 |

- 4,0 |

|

Solde nominal |

- 2,6 |

- 2,3 |

- 2,4 |

- 0,9 |

- 0,3 |

0,3 |

2,9 |

|

Solde structurel |

- 2,0 |

- 1,9 |

- 1,6 |

- 1,4 |

- 1,0 |

- 0,6 |

1,4 |

|

Dette publique |

97,0 |

96,4 |

96,2 |

94,7 |

92,3 |

89,2 |

- 7,8 |

Note : (*) hors crédits d'impôts

Source : commission des finances du Sénat (d'après les documents budgétaires)

A. LA FORTE RÉDUCTION DU DÉFICIT NOMINAL ENREGISTRÉE EN 2017 DEVRAIT PERMETTRE DE SORTIR DU VOLET CORRECTIF DU PACTE DE STABILITÉ

En 2017, le déficit nominal des administrations publiques atteint 2,6 % du PIB , soit un résultat supérieur de 0,3 point de PIB à la dernière prévision gouvernementale (2,9 % du PIB).

D'après les informations transmises à votre rapporteur général, il subsisterait toutefois une divergence d'appréciation entre l'Insee et Eurostat concernant le niveau du déficit 2017 liée au traitement comptable de la recapitalisation d'Areva, pour un montant de 0,1 point de PIB . Interrogé sur ce point, le Gouvernement a précisé que « dans son estimation du déficit 2017 publiée le 26 mars 2018, l'Insee a comptabilisé comme une dépense maastrichtienne l'augmentation de capital dans AREVA S.A. et l'offre publique de retrait, pour un montant total de 2,3 milliards d'euros. L'Insee a en revanche considéré que l'augmentation de capital d'Orano (ou New Areva) de 2,5 milliards d'euros constituait un investissement avisé : cette opération n'a donc pas d'impact sur le déficit public. Eurostat se prononcera sur les traitements retenus par l'Insee à l'occasion de sa publication "Déficit et dette publics" du 23 avril ».

D'après les données de l'Insee, il apparaît que l'amélioration du déficit public est portée par les administrations de sécurité sociale (- 7,3 milliards d'euros) et la sphère étatique (- 11,4 milliards d'euros). Ce constat ne traduit pas un relâchement de l'effort de consolidation de la part des collectivités territoriales. En effet, la dégradation du solde des administrations locales est « principalement due à la hausse de la formation brute de capitale fixe de 2,9 milliards d'euros » 22 ( * ) . Autrement dit, c'est la reprise de l'investissement local, en lien avec le cycle électoral, qui explique la situation atypique des finances locales.

En outre, la sphère locale présente pour la deuxième année consécutive un excédent (+ 0,8 milliard d'euros), contrairement à l'État (- 64,3 milliards d'euros). Les comptes sociaux sont également en excédent (+ 5,1 milliards d'euros), pour la première fois depuis 2008.

Solde budgétaire par sous-secteur

(en milliards d'euros)

|

2016 |

2017 |

|

|

État |

- 73,8 |

- 64,3 |

|

Organismes divers d'administration centrale |

- 2,9 |

- 1,0 |

|

Administrations publiques locales |

3,0 |

0,8 |

|

Administrations de sécurité sociale |

- 2,2 |

5,1 |

Source : commission des finances du Sénat (d'après les données de l'Insee)

À l'échelle des administrations publiques, le niveau du déficit public pour 2017 permet en tout état de cause d' envisager sereinement une sortie du volet correctif du pacte de stabilité et de croissance , dont la France relève depuis 2009.

À titre de rappel, ramener le déficit sous le seuil de 3 % du PIB est une condition nécessaire mais pas suffisante pour sortir du volet correctif du pacte de stabilité. En effet, une décision sur l'existence d'un déficit excessif ne peut être abrogée « que si, selon les prévisions de la Commission européenne, le déficit ne dépasse pas la valeur de référence de 3 % du PIB prévue par le traité au cours de la période de prévision » 23 ( * ) .

Concrètement, sortir du volet correctif du pacte de stabilité exige ainsi non seulement que le déficit 2017 soit contenu à 3 % du PIB en exécution mais également que la Commission européenne estime que le déficit ne dépassera pas ce seuil en 2018 et en 2019 dans ses prévisions du printemps 2018.

Ainsi que l'avait relevé votre rapporteur général 24 ( * ) , une incertitude demeurait concernant l'exercice 2019 , marqué par la transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE) en baisse de cotisations sociales, qui se traduira pour l'État par un surcoût temporaire d'environ un point de PIB 25 ( * ) . Du fait de cette bascule, le déficit « flirtait » avec le seuil de 3 % du PIB en 2019 dans la trajectoire gouvernementale de la loi de programmation des finances publiques 2018-2022, sans toutefois le dépasser (2,9 % du PIB), ce qui avait conduit le FMI à recommander au Gouvernement de lisser le coût de la transformation du CICE sur deux ans, en prévoyant une mise en oeuvre progressive des baisses de cotisations sociales 26 ( * ) .

Six mois plus tard, compte tenu de l'amélioration du contexte macroéconomique et des résultats de l'exécution 2017, il paraît désormais acquis que la France sortira du volet correctif du pacte de stabilité dès cette année.

Quand bien même la Commission européenne retiendrait un scénario macroéconomique et budgétaire moins favorable pour l'exercice 2019, sa prévision devrait rester inférieure au seuil de 3 % du PIB. En effet, dans la nouvelle trajectoire gouvernementale, le déficit public anticipé pour 2019 s'élève à 2,4 % du PIB, ce qui laisse une marge de sécurité très significative.

Comparaison de la trajectoire de solde public effectif

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee)

B. LE REDRESSEMENT DES COMPTES PUBLICS S'EXPLIQUE ESSENTIELLEMENT PAR LA CONJONCTURE ET LE DYNAMISME DES PRÉLÈVEMENTS OBLIGATOIRES...

S'il convient de se féliciter de la sortie prochaine de la France de la procédure pour déficit excessif, après trois échecs successifs 27 ( * ) , il est toutefois permis de s'interroger sur la pérennité du redressement des comptes publics , dans la mesure où le retour du déficit nominal sous le seuil de 3 % du PIB en 2017 tient à la reprise économique et au dynamisme des prélèvements obligatoires - et non à un effort structurel en dépense.

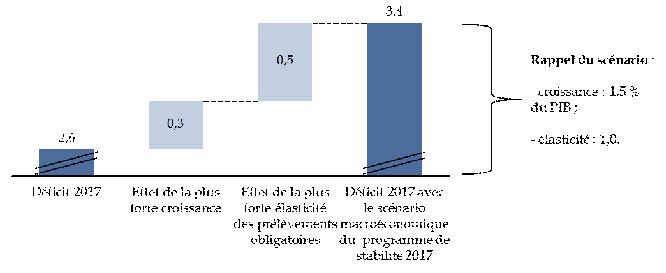

1. En l'absence d'embellie conjoncturelle, le déficit nominal aurait atteint un niveau nettement supérieur au seuil de 3 % du PIB

Afin d'illustrer ce point, votre rapporteur général a procédé à une simulation consistant à estimer le niveau qu'aurait atteint le déficit nominal avec le scénario macroéconomique sous-jacent au programme de stabilité d'avril 2017, qui reposait sur une prévision de croissance de 1,5 % et une hypothèse d'élasticité des prélèvements obligatoires au PIB unitaire.

En l'absence de « bonne nouvelle » en recettes, liée à la croissance et à l'élasticité des prélèvements obligatoires, il apparaît que le déficit nominal se serait établi à 3,4 % du PIB , toutes choses égales par ailleurs.

Estimation de l'effet de l'embellie conjoncturelle sur le déficit public 2017

(en points de PIB)

Source : commission des finances du Sénat

Autrement dit, sans le bénéfice de la conjoncture, les différentes mesures de redressement décidées par le Gouvernement à la suite de la publication des résultats de l'audit des finances publiques par la Cour des Comptes 28 ( * ) , pour un montant de 4,3 milliards d'euros, soit 0,2 point de PIB, auraient été insuffisantes pour contenir le déficit à 3 % du PIB.

Si le dynamisme des recettes , dans un contexte de reprise économique, a permis un recul du déficit nominal plus rapide qu'escompté, il a en revanche fait obstacle à la stabilisation de la part des prélèvements obligatoires dans la richesse nationale prévue par le Gouvernement pour l'année 2017 - et ce d'autant plus que les décisions comptables de l'Insee ont conduit en parallèle à reclasser la redevance audiovisuelle (3,3 milliards d'euros) en prélèvement obligatoire et à considérer le contentieux relatif à la taxe de 3 % sur les dividendes comme une dépense supplémentaire et non une moindre recette (4,7 milliards d'euros).

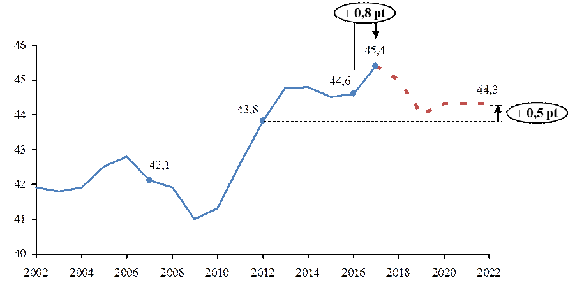

Dès lors, quand bien même l' effet des mesures nouvelles en prélèvements obligatoires, hors mesures exceptionnelles, est neutre en 2017, la part des prélèvements obligatoires dans la richesse nationale a progressé de 0,8 point , pour atteindre 45,4 % du PIB, soit un niveau supérieur de 0,7 point à la prévision de la loi de programmation des finances publiques pour les années 2018 à 2022 (44,7 % du PIB).

En dépit de ce revers, le présent projet de programme de stabilité maintient l'objectif initial du Gouvernement consistant à faire baisser la part des prélèvements obligatoires dans la richesse nationale d'un point d'ici la fin du quinquennat.

Dans la nouvelle trajectoire, le taux de prélèvements obligatoires atteindrait ainsi 44,3 % en 2022 mais resterait supérieur au niveau atteint en 2012 (43,8 %), point de départ des « cinq années sans modération fiscale » de la précédente majorité gouvernementale 29 ( * ) .

Évolution de la part des prélèvements obligatoires dans le PIB

(en % du PIB)

Note de lecture : la transformation du CICE en baisse de cotisations conduit à diminuer fortement le taux de prélèvements obligatoires en 2019, sous l'effet de la baisse des cotisations sociales, alors que la consommation des créances de CICE constituées antérieurement à la transformation s'étale jusqu'à la fin du quinquennat, ce qui fait légèrement remonter ce taux en fin de période.

Source : commission des finances du Sénat (d'après les données de l'Insee et les prévisions du présent projet de programme de stabilité)

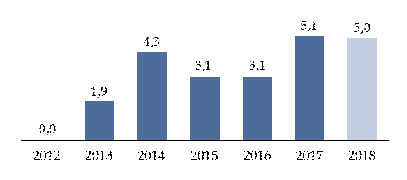

2. Paradoxalement, la réduction du déficit structurel s'explique également par l'amélioration de la conjoncture

Si la réduction du déficit nominal a été portée par la conjoncture, tel a paradoxalement aussi été le cas de l'évolution du déficit structurel, qui s'est réduit de 0,5 point l'an dernier, pour atteindre 2,0 % du PIB potentiel.

En effet, le solde structurel est calculé comme un résidu entre le solde effectif et sa part conjoncturelle, de sorte que tous les éléments qui ne figurent pas explicitement dans le solde conjoncturel sont considérés comme étant de nature structurelle.

De ce fait, le mode de calcul du solde structurel ne permet pas d'exclure l'incidence de l'évolution de l'élasticité des prélèvements obligatoires , pourtant sensible aux évolutions du cycle économique, ainsi que cela a été précédemment rappelé.

|

Illustration simplifiée à partir de la méthodologie de la Commission européenne La Commission européenne calcule pour chaque État membre le déficit corrigé du cycle en appliquant la formule suivante : Déficit corrigé du cycle = Déficit effectif + Écart de production * Semi-élasticité budgétaire La semi-élasticité budgétaire mesure la sensibilité du déficit à l'écart de production. Elle est calculée pour chaque État membre à partir de l'estimation économétrique de l'élasticité historique des recettes et des dépenses sensibles à la conjoncture. Multiplier la semi-élasticité budgétaire par l'écart de production permet ainsi de corriger le solde nominal de la perte de recettes (lorsque l'économie évolue temporairement en-deçà de son potentiel et que l'écart de production est négatif) ou du surcroît de recettes (lorsque l'économie est en phase de « surchauffe » et que l'écart de production est positif) lié au cycle économique. Toutefois, si l'élasticité des prélèvements obligatoires se révèle, en exécution, supérieure au niveau escompté, le déficit effectif s'améliore, alors même que l'écart de production, qui dépend uniquement de l'évolution respective de la croissance et de la croissance potentielle, reste inchangé. De ce fait, la réduction du déficit observée est alors en totalité considérée comme étant d'origine structurelle. |

La décomposition de l'ajustement structurel 30 ( * ) permet toutefois d' isoler la « composante non discrétionnaire » de l'évolution du solde structurel, qui correspond aux fluctuations des élasticités et aux évolutions des recettes hors prélèvements obligatoires 31 ( * ) .

Décomposition de l'ajustement structurel 2017

(en points de PIB potentiel)

|

2017 |

|

|

Ajustement structurel |

0,5 |

|

Effort structurel |

0,0 |

|

dont mesures nouvelles |

0,0 |

|

dont effort en dépense |

- 0,1 |

|

dont clé en crédits d'impôt |

0,1 |

|

Composante non discrétionnaire |

0,5 |

Note de lecture : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat (d'après le projet de programme de stabilité)

Ainsi que l'illustre le tableau ci-dessus, la totalité de la réduction du déficit structurel intervenue l'an dernier s'explique par la « composante non discrétionnaire » , c'est-à-dire, en pratique, par les effets d'élasticités.

C'est d'ailleurs précisément parce que le solde structurel constitue un outil très imparfait que votre rapporteur général s'était opposé, sans succès, à la règle d'affectation de la « cagnotte » introduite à l'article 7 de la loi de programmation des finances publiques pour les années 2018 à 2022 par notre collègue député Joël Giraud, avec le soutien du Gouvernement.

Pour mémoire, la règle d'affectation de la « cagnotte » prévoit, lorsque le solde structurel est constaté à un niveau plus favorable que la prévision, la possibilité d'affecter jusqu'à la moitié de l'écart à des baisses de prélèvements obligatoires ou à des dépenses d'investissement. À l'inverse, si le solde conjoncturel s'établit à un niveau plus faible qu'escompté, la totalité du surplus budgétaire doit être affecté à la réduction du déficit.

Dans la mesure où le déficit structurel 2017 s'élève à 2,0 % du PIB potentiel en exécution, soit un niveau supérieur de 0,2 point à l'objectif fixé par le Gouvernement, l'application de la règle d'affectation de la « cagnotte » permettrait donc d'affecter jusqu'à 0,1 point de PIB, soit environ 2,5 milliards d'euros, à des baisses de prélèvements obligatoires ou à des dépenses d'investissement .

Pourtant, ainsi que cela a été précédemment démontré, la totalité de la réduction du déficit structurel observée l'an passé tient en réalité à une hausse cyclique de l'élasticité des prélèvements obligatoires. L'exercice 2017 démontre ainsi que ce qui est considéré comme une « bonne nouvelle » d'origine structurelle permettant l'application de la règle d'affectation de la « cagnotte » peut correspondre en réalité à une hausse conjoncturelle des recettes , au risque de fragiliser politiquement la règle d'affectation exclusive à la réduction du déficit budgétaire du surplus du produit des impositions de toute nature établies au profit de l'État prévue par la loi de finances.

Aussi, votre rapporteur général maintient son analyse selon laquelle le Gouvernement, en soutenant une telle règle, a fait preuve d'imprudence, ainsi que l'ont d'ailleurs illustré les appels de certains membres de la majorité gouvernementale à « redistribuer une partie de la bonne fortune fiscale » 32 ( * ) .

C. ...ET NON PAR UNE MAÎTRISE DE LA DÉPENSE PUBLIQUE

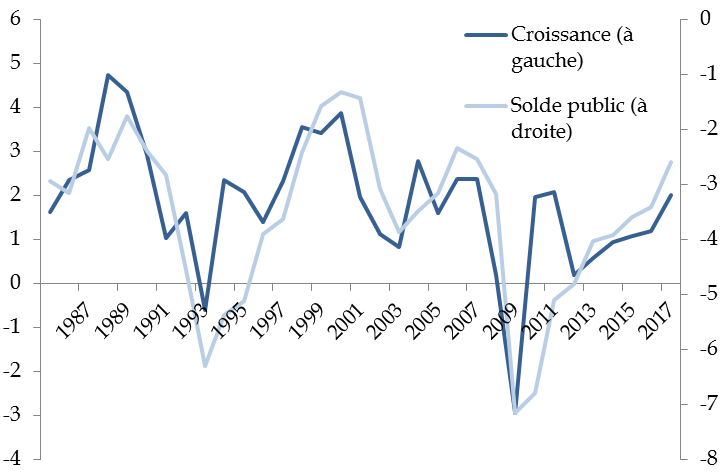

La nature conjoncturelle de la réduction du déficit budgétaire mérite d'autant plus d'être soulignée que jamais la France n'a réussi, au cours de la période récente, à entreprendre un redressement durable de la situation de ses comptes publics : ainsi que l'illustre le graphique ci-dessous, les variations du déficit nominal suivent de façon quasi-parfaite l'évolution du PIB depuis vingt ans, à la hausse comme à la baisse.

Comparaison de l'évolution du PIB et du solde public en France

(taux d'évolution du PIB en volume, % du PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Autrement dit, il est à craindre, en l'absence de réel effort de la maîtrise de la dépense, que le déficit nominal ne retrouve les niveaux atteints au cours du précédent quinquennat au prochain retournement du cycle économique.

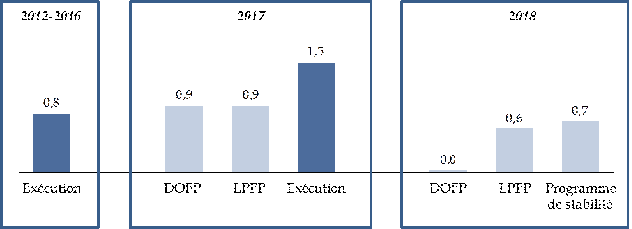

Or, sur le plan de la maîtrise de la dépense, les premiers résultats obtenus par le Gouvernement sont décevants.

La croissance de la dépense publique en volume 33 ( * ) s'élève ainsi à 1,5 % en 2017, ce qui correspond à un dépassement de 0,6 point de l'objectif fixé par la loi de programmation des finances publiques pour les années 2018 à 2022, lequel avait pourtant été actualisé par amendement après l'examen du premier projet de loi de finances rectificative pour l'année 2017 relatif au contentieux lié à la taxe à 3 % sur les dividendes.

Le taux d'évolution de la dépense publique hors mesures exceptionnelles (2,2 % en valeur) ayant atteint un niveau supérieur à la croissance potentielle de l'économie française (2,0 % en valeur), l'effort structurel en dépense 34 ( * ) est pour la première fois depuis 2012 35 ( * ) négatif (- 0,1 point de PIB potentiel). En conséquence, l'effort de maîtrise de la dépense engagé en 2017 est insuffisant pour freiner la progression de la part de la dépense publique dans le PIB à moyen terme : c'est uniquement parce que la croissance effective (2,0 % en volume) s'est établie temporairement à un niveau très supérieur à la croissance potentielle (1,25 % en volume) que le poids de la dépense publique dans la richesse nationale n'a pas augmenté l'an passé.

Ce dépassement s'accompagne en outre de la fixation d'un objectif de maîtrise de la dépense moins ambitieux pour 2018 : alors que le Gouvernement s'était initialement donné pour objectif de stabiliser en volume la dépense publique lors du débat d'orientation des finances publiques, il entend désormais contenir sa croissance à 0,7 %, contre 0,6 % dans la loi de programmation des finances publiques.

Croissance de la dépense publique

(taux d'évolution en volume)

Source: commission des finances du Sénat (d'après les données de l'Insee et les documents budgétaires)

En retenant le tendanciel d'évolution de la dépense publique de la Cour des comptes (1,6 % en volume) 36 ( * ) , les économies à réaliser en 2018 s'élèvent à 11 milliards d'euros, contre 20 milliards d'euros dans le scénario du débat d'orientation des finances publiques. Le Gouvernement profite donc de la reprise économique pour renoncer à une partie de l'effort de maîtrise de la dépense.

II. UNE TRAJECTOIRE DE REDRESSEMENT DES COMPTES PUBLICS « SUR LE FIL DU RASOIR »

A. UNE TRAJECTOIRE BUDGÉTAIRE QUI S'ÉCARTE SIGNIFICATIVEMENT DES ENGAGEMENTS EUROPÉENS DE LA FRANCE...

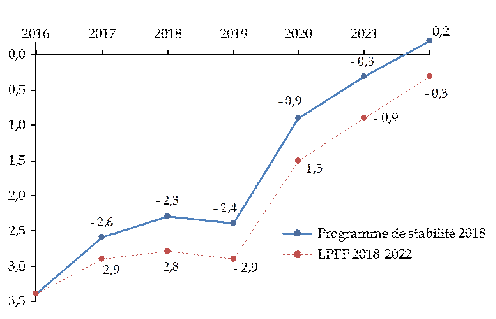

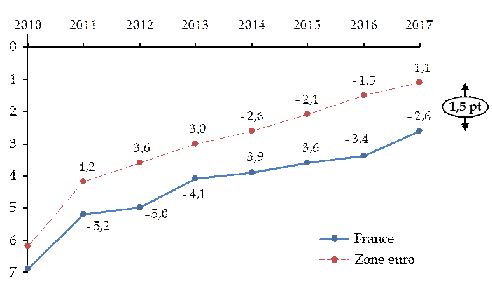

Au-delà de l'exercice 2017, votre rapporteur général a souhaité examiner la compatibilité de la nouvelle trajectoire proposée par le Gouvernement avec les engagements européens de la France. En effet, le respect des règles budgétaires européennes apparaît aujourd'hui d'autant plus nécessaire que les reports successifs du retour du déficit sous le seuil de 3 % du PIB ont d'ores et déjà placé la France dans une situation atypique par rapport à ses partenaires européens .

Comparaison de l'évolution du solde public de la France et de la zone euro

(en points de PIB)

Source : commission des finances du Sénat (d'après les données d'Eurostat ainsi que l'estimation du solde public 2017 pour la zone euro issue des prévisions d'automne 2017 de la Commission européenne)

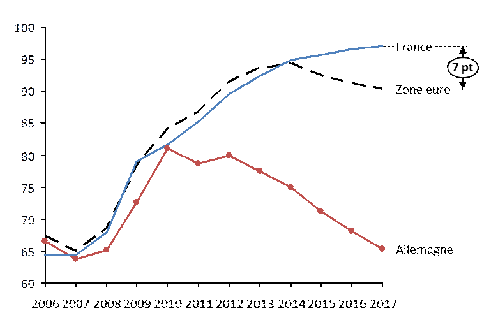

Alors que la France est, avec l'Espagne, le dernier pays relevant du volet correctif du pacte de stabilité, son déficit public est significativement plus creusé que dans le reste de la zone euro, ce qui nourrit la divergence des taux d'endettement observée depuis 2014.

Comparaison de l'évolution de l'endettement de la France et de la zone euro

(en points de PIB)

Source : commission des finances du Sénat (d'après les données d'Eurostat ainsi que l'estimation du taux d'endettement 2017 pour la zone euro issue des prévisions d'automne 2017 de la Commission européenne)

À cet égard, il doit être rappelé que la sortie de la procédure pour déficit excessif ne permet aucun relâchement de l'effort de redressement des comptes publics , bien au contraire.

En effet, les règles de redressement des comptes publics qui s'appliqueront à la France dans le cadre du volet préventif du pacte de stabilité ne sont pas moins exigeantes que celles prévues dans le volet correctif. En particulier, la réduction annuelle du déficit structurel, aussi appelée ajustement structurel, doit être au moins égale à 0,5 point de PIB 37 ( * ) jusqu'à ce que la France atteigne son objectif à moyen terme (OMT) de solde structurel, fixé à - 0,4 point de PIB potentiel par l'article 2 de la loi de programmation des finances publiques pour les années 2018 à 2022.

Une « matrice d'ajustement » 38 ( * ) a néanmoins été arrêtée d'un commun accord par les États membres afin de moduler l'ajustement structurel requis selon le niveau d'endettement et l'état de la conjoncture.

Matrice d'ajustement structurel dans le volet préventif du pacte de stabilité

(en points de PIB potentiel)

|

Ajustement structurel requis |

|||

|

Condition |

Dette inférieure à 60 % et aucun risque pour la viabilité |

Dette supérieure à 60 % ou risque pour la viabilité |

|

|

Conjoncture exceptionnellement défavorable |

Croissance < 0 ou écart de production < - 4 |

Aucun ajustement nécessaire |

Aucun ajustement nécessaire |

|

Conjoncture très défavorable |

- 4 = écart de production < - 3 |

0 |

0,25 |

|

Conjoncture défavorable |

- 3 = écart de production < - 1,5 |

0 si croissance inférieure au potentiel, 0,25 si supérieure au potentiel |

0,25 si croissance inférieure au potentiel, 0,5 si supérieure au potentiel |

|

Conjoncture normale |

- 1,5 = écart de production < 1,5 |

0,5 |

> 0,5 |

|

Conjoncture favorable |

Écart de production = 1,5 |

> 0,5 si croissance inférieure au potentiel, = 0,75 si supérieure au potentiel |

= 0,75 si croissance inférieure au potentiel, = 1 si supérieure au potentiel |

Source : commission des finances du Sénat (d'après la communication de la Commission européenne précitée)

Compte tenu du taux d'endettement français et de la conjoncture « normale » anticipée par le Gouvernement sur l'ensemble du quinquennat, la France sera ainsi tenue de diminuer chaque année son déficit structurel de 0,6 point de PIB au minimum jusqu'à atteindre son OMT.

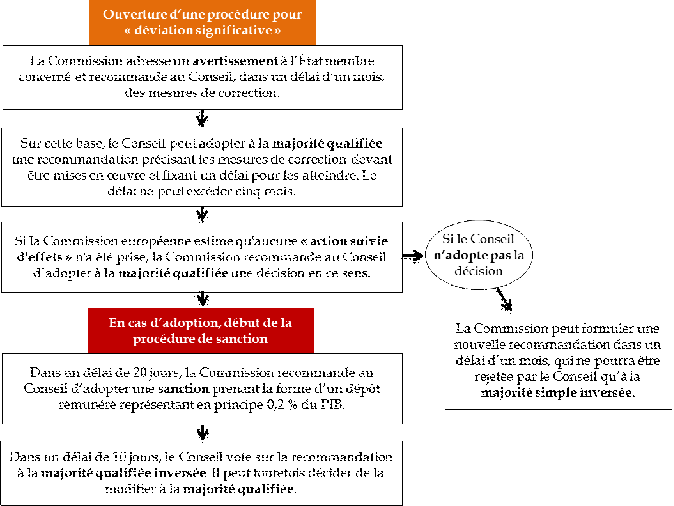

Toutefois, l'écart à cet objectif n'est pas considéré comme « significatif » par la Commission européenne et le Conseil de l'Union européenne tant qu'il reste inférieur à 0,25 point en moyenne sur deux ans et à 0,5 point sur une année 39 ( * ) . Autrement dit, une réduction du déficit structurel de 0,35 point de PIB potentiel chaque année suffirait pour éviter l'ouverture d'une procédure pour « déviation significative » , qui peut déboucher sur une sanction financière prenant la forme d'un dépôt rémunéré représentant jusqu'à 0,2 % du PIB.

Les principales étapes de la procédure pour « déviation significative » applicable aux États membres de la zone euro

Note de lecture : lorsque la majorité qualifiée inversée est applicable, la recommandation est réputée adoptée, sauf si le Conseil vote contre à la majorité qualifiée.

Source : commission des finances du Sénat (d'après : Commission européenne, « Vade Mecum on the Stability and Growth Pact », mars 2017)

La réduction du déficit structurel programmée par le Gouvernement sur la période 2018-2019 ne permet pas d'écarter le risque d'ouverture d'une procédure pour « déviation significative ».

Comparaison de la trajectoire de réduction du déficit structurel du Gouvernement avec l'ajustement minimum prévu par le pacte de stabilité

(en points de PIB potentiel)

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Solde structurel |

- 1,9 |

- 1,6 |

- 1,4 |

- 1,0 |

- 0,6 |

|

Ajustement structurel |

0,1 |

0,3 |

0,3 |

0,4 |

0,4 |

|

Écart par rapport à l'ajustement minimum |

- 0,5 |

- 0,3 |

- 0,3 |

- 0,2 |

- 0,2 |

Source : commission des finances du Sénat (d'après le projet de programme de stabilité)

L'écart avec l'ajustement structurel minimum prévu par le pacte de stabilité, qui atteindrait 0,4 point de PIB en moyenne sur deux ans à l'issue de l'exercice 2019, pourrait ainsi être considéré comme significatif .

Dans le présent programme de stabilité, le Gouvernement précise toutefois que l'ajustement structurel très faible prévu en 2018 s'inscrit « dans un contexte de mise en oeuvre de réformes structurelles majeures (marché du travail, fiscalité, investissement, logement, climat...) » et que « l'ensemble de ces facteurs sont pris en compte dans les règles budgétaires européennes pour évaluer le caractère approprié de l'ajustement structurel par rapport à la réalité économique et aux réformes de chaque pays ».

Il est exact qu'un écart par rapport à la trajectoire d'ajustement structurel, même significatif, n'entraîne pas nécessairement l'ouverture d'une procédure pour « déviation significative ».

L'État membre peut tout d'abord se prévaloir des « clauses de flexibilité » prévues par le pacte de stabilité afin de tenir compte de l'effet positif des investissements et réformes structurelles sur la soutenabilité des finances publiques à long terme. Une communication interprétative a récemment 40 ( * ) précisé les conditions dans lesquelles ces clauses de flexibilité peuvent être invoquées.

Ainsi que l'avait rappelé votre rapporteur général à l'automne dernier, la France ne devrait toutefois pas réunir les conditions nécessaires à l'activation de ces clauses avant 2020 au plus tôt .

|

Les conditions d'activation des clauses de flexibilité prévues par le pacte de stabilité S'agissant des investissements , la flexibilité concerne essentiellement les contributions financières au fonds européen pour les investissements stratégiques et le cofinancement par les États membres de projets d'investissement financés par ce dernier. Toutefois, cette clause ne peut être invoquée que pour justifier un dépassement des objectifs de déficit nominal et de dette, et non un écart significatif à la règle de déficit structurel. En complément, le Conseil et la Commission européenne peuvent également tenir compte de certains investissements publics cofinancés « entraînant des effets budgétaires positifs, directs et vérifiables à long terme sur la croissance et la viabilité des finances publiques ». Les conditions à remplir sont néanmoins très restrictives. En particulier, l'État membre doit se trouver dans une conjoncture défavorable, caractérisée par un écart de production négatif « de plus de 1,5 % du PIB », ce qui ne devrait pas être le cas de la France au cours de la période 2017-2022. S'agissant des réformes structurelles , les États membres qui mettent en oeuvre des « réformes majeures qui ont des effets budgétaires positifs directs à long terme » peuvent être autorisés à s'écarter de leur trajectoire d'ajustement. Là encore, les conditions à réunir sont particulièrement strictes. L'application de la clause de flexibilité suppose en particulier que l'objectif de moyen terme soit atteint « dans la période de quatre ans couverte par le programme de stabilité ou de convergence de l'année au cours de laquelle la clause est activée ». Or, dans le scénario gouvernemental, l'objectif de moyen terme fixé à l'article 2 du présent projet de loi ne sera pas atteint avant 2023. La clause ne devrait donc pas pouvoir être activée avant 2020. Source : extraits du rapport n° 56 (2017-2018) d'Albéric de Montgolfier sur le projet de loi de programmation des finances publiques pour les années 2018 à 2022, fait au nom de la commission des finances et déposé le 31 octobre 2017, pp. 30-31 |

Si l'État membre ne se trouve pas dans une situation lui permettant d'activer les « clauses de flexibilité », la décision d'ouvrir une procédure pour « déviation significative » résulte alors d'une « évaluation globale » réalisée par la Commission européenne .

Ainsi que le prévoit l'article 3 du traité sur la stabilité, la coordination et la gouvernance au sein de l'Union économique et monétaire, cette évaluation globale comprend notamment « une analyse des dépenses, déduction faite des mesures discrétionnaires en matière de recettes ». Cette disposition fait référence à la règle en dépense européenne , introduite dans le cadre du Six-Pack afin de remédier aux difficultés liées à la mesure de l'ajustement structurel 41 ( * ) .

En vertu de cette règle, la croissance des dépenses publiques « pilotables », nette des mesures nouvelles en recettes 42 ( * ) , ne peut excéder un taux de référence fixé à un niveau cohérent avec la trajectoire d'ajustement structurel . Une hausse des dépenses publiques « pilotables » supérieure au taux de référence n'est donc admise que si elle est financée par une hausse des prélèvements obligatoires.

Comme pour la règle de solde structurel, le respect de la règle en dépense est évalué sur un an (l'écart doit être inférieur à l'équivalent de 0,5 point de PIB) et sur deux ans (l'écart cumulé ne doit pas dépasser l'équivalent de 0,5 point de PIB).

Ainsi que le relève le présent programme de stabilité, pour l'année 2018, « la croissance effective en volume de l'agrégat de dépenses serait de 0,9 % (contre une évolution de référence de 0,1 %), ce qui correspond à une déviation non significative de 0,4 point de PIB par rapport à l'ajustement recommandé (en valeur, l'agrégat de dépenses croîtrait de 2,0 % contre une cible de 1,2 %) ».

L'écart cumulé sur deux ans devrait toutefois être supérieur à 0,5 point de PIB à l'issue de l'exercice 2019 43 ( * ) .

Or, lorsque l'exécution budgétaire conduit à un écart significatif au regard tant de la règle de solde structurel que de la règle en dépense, il existe alors une « forte présomption » 44 ( * ) que la Commission européenne prenne la décision d'ouvrir une procédure pour « déviation significative » .

Le risque est donc réel que la France se retrouve confrontée à l'ouverture d'une procédure pour « déviation significative » deux ans seulement après être sortie du volet correctif du pacte de stabilité.

B. ...ET QUI REPOSE SUR DES MESURES D'ÉCONOMIES PEU DOCUMENTÉES

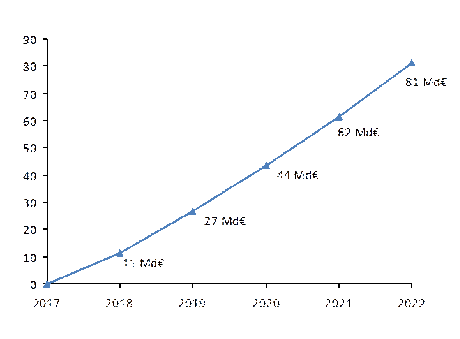

Dans la mesure où l'effort de redressement repose, à juste titre, exclusivement sur la maîtrise de la dépense, il implique la mise en oeuvre d'un programme d'économies d'une ampleur inédite.

D'ici 2022, le montant des économies nécessaires pour respecter l'objectif d'évolution de la dépense publique atteindrait ainsi 81 milliards d'euros.

Estimation du montant des économies à réaliser pour respecter l'objectif d'évolution de la dépense publique

(en milliards d'euros)

Source : commission des finances du Sénat (à partir du tendanciel d'évolution de la dépense publique retenu par la Cour des comptes dans son rapport sur la situation et les perspectives des finances publiques 2017)

À cet égard, si le budget 2018 a engagé un premier effort de réorientation de la dépense publique rompant avec la logique du « rabot », en particulier dans les domaines de l'emploi et du logement, la crédibilité de la trajectoire gouvernementale reste difficile à apprécier au-delà, tant les économies demeurent peu documentées .

La mise en oeuvre d'une démarche volontariste d'identification d'économies ciblées dans le cadre du processus « Action publique 2022 » paraît louable mais les précédents échecs de la « modernisation de l'action publique » (MAP) et des « revues de dépenses » invitent à la plus grande prudence . À ce stade, la concrétisation de ce processus se limite à la première série de mesures annoncées le 1 er février 2018 lors du comité interministériel de la transformation publique, dont le potentiel d'économies n'apparaît pas évident 45 ( * ) .

Compte tenu de ces incertitudes, votre rapporteur général a évalué les conséquences d'un éventuel « dérapage » de la dépense sur la trajectoire de redressement des comptes publics , en faisant l'hypothèse d'un dépassement annuel de l'objectif d'évolution de la dépense publique du Gouvernement équivalent à celui observé en 2017, soit 0,6 point.

Sensibilité de la trajectoire budgétaire aux objectifs de maîtrise de la croissance de la dépense publique

(taux d'évolution en volume, % du PIB)

|

Scénario du Gouvernement |

||||||

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Croissance de la dépense publique (*) |

1,5 |

0,7 |

0,4 |

0,3 |

0,3 |

0,2 |

|

Solde nominal |

- 2,6 |

- 2,3 |

- 2,4 |

- 0,9 |

- 0,3 |

0,3 |

|

Dette publique |

97,0 |

96,4 |

96,2 |

94,7 |

92,3 |

89,2 |

|

Scénario avec un dépassement de

l'objectif de croissance de la dépense de 0,6 point par an

|

||||||

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Croissance de la dépense publique (*) |

1,5 |

1,3 |

1,0 |

0,9 |

0,9 |

0,8 |

|

Solde nominal |

- 2,6 |

- 2,6 |

- 3,0 |

- 1,9 |

- 1,6 |

- 1,3 |

|

Dette publique |

97,0 |

96,7 |

97,2 |

96,7 |

95,6 |

94,1 |

Note : (*) hors crédits d'impôts.

Source : commission des finances du Sénat

Dans ce scénario, le déficit public manquerait de dépasser le seuil de 3 % du PIB en 2019 et la dette publique resterait pratiquement stable jusqu'en 2020, avant de décroitre légèrement en fin de période.

Compte tenu de cette forte sensibilité de la trajectoire gouvernementale à l'évolution de la dépense publique, il apparaît indispensable d'adopter sans tarder une stratégie crédible de maîtrise de cette dernière. À cet égard, votre rapporteur général maintient que le Gouvernement pourra difficilement faire l'économie de réformes visant à maîtriser la masse salariale publique et les dépenses de retraite , qui représentent près de la moitié du total de la dépense publique et demeurent, jusqu'à présent, deux « angles morts » de sa politique 46 ( * ) .

C. TAXE D'HABITATION ET DETTE DE SNCF RÉSEAU : JUSQU'À 60 MILLIARDS D'EUROS NON ENCORE INTÉGRÉS À LA TRAJECTOIRE ?

Au-delà des incertitudes sur la capacité du Gouvernement à respecter ses engagements en matière de maîtrise de la dépense publique, il doit être souligné que le présent projet de programme de stabilité ne tient aucunement compte de deux annonces récentes du Président de la République susceptibles de bouleverser la trajectoire budgétaire à l'horizon 2022 : la suppression totale de la taxe d'habitation, d'une part, la reprise d'une partie de la dette de la Société nationale des chemins de fer français (SNCF), d'autre part.

1. La suppression totale de la taxe d'habitation

Si le présent projet de programme de stabilité prend déjà en compte le coût pour l'État du dégrèvement de taxe d'habitation pour 80 % des ménages - initiative à laquelle le Sénat s'est opposé -, pour un montant estimé à 10,1 milliards d'euros, tel n'est pas le cas du surcoût lié à sa suppression totale, pourtant confirmée par le Président de la République.

Interrogé sur ce point, le Gouvernement a indiqué que « les travaux menés sur la suppression de la taxe d'habitation sont en cours » et que « dans l'attente de leur conclusion et des propositions de la mission Bur-Richard sur la refonte de la fiscalité locale, le programme de stabilité n'intègre pas cette mesure ».

Or, la suppression complète de la taxe d'habitation (TH) se traduirait par un montant à compenser très significatif, compris entre 10 milliards d'euros et 14 milliards d'euros selon si l'on prend en compte la dynamique de la taxe d'habitation jusqu'à sa suppression 47 ( * ) . Le coût de cette mesure pourrait éventuellement être réduit en cas de maintien de la taxe d'habitation au titre des résidences secondaires , dont le rendement s'élève à 2,3 milliards d'euros. De même, la mission Bur-Richard a évoqué 48 ( * ) la création d'un « impôt citoyen » , qui reposerait sur les résidents d'un logement, dont le montant représenterait 20 % à 25 % de celui de la taxe d'habitation, soit environ 5 milliards d'euros. Cette piste a cependant été définitivement écartée par le Président de la République : « Il n'y aura pas de création d'un nouvel impôt local, ni d'un nouvel impôt national » 49 ( * ) .

2. La reprise d'une partie de la dette de SNCF Réseau

En parallèle, le Président de la République a confirmé que l'État reprendra « progressivement » une partie de la dette du gestionnaire d'infrastructures SNCF Réseau « à partir du 1 er janvier 2020 » 50 ( * ) , date à laquelle l'article 1 er A ( nouveau ) du projet de loi pour un nouveau pacte ferroviaire adopté en première lecture par l'Assemblée nationale prévoit de transformer SNCF Réseau en société nationale à capitaux publics soumise aux dispositions du code de commerce relative aux sociétés anonymes.

Il est vrai que la transformation implique la perte de la garantie implicite de l'État liée au statut d'établissement public à caractère industriel et commercial (EPIC) , qui permet aujourd'hui à SNCF Réseau d'obtenir des conditions d'emprunt quasiment équivalentes à celles de l'État. Dès lors, il est peu probable que les acteurs financiers continuent de prêter à SNCF Réseau dans des conditions de taux soutenables, une fois le changement de statut effectué, compte tenu de la situation financière actuelle de l'établissement. Ainsi que le résume le rapport de Jean-Cyril Spinetta sur l'avenir du transport ferroviaire, « seule une reprise au moins partielle de la dette semble pouvoir assurer à moyen terme l'équilibre du gestionnaire d'infrastructures » 51 ( * ) .

Une opération de reprise d'une partie de la dette de SNCF Réseau, qui atteint désormais 46,6 milliards d'euros , serait toutefois susceptible de peser lourdement sur la situation des finances publiques, par différents canaux :

- l'opération serait analysée comme une dépense et creuserait donc temporairement le solde public l'année de la reprise ;

- les intérêts payés par SNCF Réseau , qui s'élevaient à 1,2 milliard d'euros l'an passé, devraient à l'issue de l'opération être pris en charge par le budget de l'État et dégraderaient donc le solde public jusqu'à extinction de la dette ;

- l'opération pourrait également peser sur la dette publique , si le montant repris excède la part de la dette de SNCF Réseau déjà requalifiée en dette publique par l'Insee (10 milliards d'euros) ;

- de manière plus indirecte, l'opération pourrait avoir à moyen terme un impact négatif sur les conditions d'emprunt de l'État « en augmentant son programme d'émissions au fur et à mesure de l'arrivée à échéance de la dette reprise » 52 ( * ) .

Le surcoût temporaire lié à l'opération de reprise pourrait être particulièrement complexe à intégrer à la trajectoire budgétaire . En effet, « l'annonce d'une reprise de dette en plusieurs tranches constituerait une reconnaissance de dette en comptabilité nationale à hauteur de la totalité des tranches » 53 ( * ) . L'impact de l'opération sur le déficit public, quand bien même celle-ci serait réalisée en plusieurs tranches, doit donc en principe être comptabilisé en une seule fois.

Une solution consisterait à ce que les opérations de reprise de dette fassent l'objet d'une décision annuelle , à l'image de ce qui est parfois prévu pour les remises de dette en faveur des pays très endettés 54 ( * ) , afin de permettre une répartition de l'effort budgétaire sur plusieurs exercices et de conditionner les opérations de reprise à une amélioration effective de la situation financière de l'entreprise.

Si le montant et les modalités de la reprise d'une fraction de la dette de SNCF Réseau demeurent inconnus à ce jour, une marge de sécurité suffisante devra en tout état de cause être conservée par rapport au seuil de déficit de 3 % du PIB .

EXAMEN EN COMMISSION

Réunie le mercredi 18 avril 2018, sous la présidence de M. Vincent Éblé, président, la commission a entendu une communication de M. Albéric de Montgolfier, rapporteur général, sur le projet de programme de stabilité pour les années 2018 à 2022.

M. Vincent Éblé , président . - En vertu de l'article 14 de la loi du 28 décembre 2010 de programmation des finances publiques, le Gouvernement adresse au Parlement, depuis 2011, au moins deux semaines avant sa transmission à la Commission européenne, le projet de programme de stabilité.

Ce projet, accompagné du programme national de réforme, nous a ainsi été transmis le vendredi 13 avril dernier, après sa présentation en Conseil des ministres qui a eu lieu le 11 avril. L'avis du Haut Conseil des finances publiques a été rendu public ce même vendredi. Compte-tenu des enjeux liés à la présentation du programme de stabilité à la Commission européenne, qui comprend les engagements de la France et la projection de ses finances publiques à moyen terme, j'ai souhaité, avec le rapporteur général, que le Sénat puisse en débattre en séance publique. Le Gouvernement a répondu favorablement à notre demande, et il a donc inscrit à l'ordre du jour de notre assemblée, ce mercredi 18 avril à 21 heures 30, un débat sans vote, en application de l'article 50-1 de la Constitution. Le même débat aura lieu à l'Assemblée nationale à 15 heures, et sera suivi d'un vote.

Je laisse la parole à notre rapporteur général pour vous exposer son analyse de ce projet de programme de stabilité.

M. Albéric de Montgolfier , rapporteur général . - Nous examinons ce matin le projet de programme de stabilité 2018-2022.

C'est un document important car il s'agit du support des engagements européens de notre pays en matière budgétaire. Il s'accompagne du programme national de réforme, qui a pour finalité d'exposer les mesures programmées ou déjà mises en oeuvre afin de réaliser les objectifs fixés.

Dans le cadre du semestre européen, ces deux documents doivent être transmis à la Commission européenne avant le 30 avril. Compte tenu de l'importance que revêt ce document, un débat en séance publique aura lieu ce soir, comme le souhaitait notre commission.

Conformément à une tradition établie de la commission des finances du Sénat, qui publie un avis circonstancié sur les projets de programme de stabilité depuis 2011, je me suis attaché à examiner le scénario macroéconomique sous-jacent au projet de programme de stabilité, avant d'apprécier la crédibilité de la trajectoire proposée par le Gouvernement ainsi que sa compatibilité avec les règles budgétaires européennes.

Commençons par le scénario macroéconomique du Gouvernement, qui apparaît dans l'ensemble raisonnable, même s'il reste soumis - l'actualité nous le montre chaque jour - à des aléas importants.

Comme vous le savez, l'économie française s'oriente vers une reprise plus vigoureuse qu'escompté depuis le printemps 2017. Le Fonds monétaire international (FMI) l'a encore rappelé hier.

Déjouant les prévisions, le produit intérieur brut (PIB) a ainsi progressé de 2,0 % l'an dernier, après plusieurs années décevantes. Claude Raynal nous dira que c'est grâce aux réformes du Président François Hollande - j'anticipe.

En tout cas, le constat est là : en ce début d'année, les principaux indicateurs conjoncturels restent bien orientés, tandis que le profil de la croissance française apparaît très favorable. En effet, à l'issue de l'exercice 2017, l'acquis de croissance pour l'année 2018 s'élève à 0,9 %, contre 0,4 % à la fin de l'année 2016.

Dans ce contexte porteur, le présent projet de programme de stabilité est, sans surprise, marqué par une révision à la hausse de la prévision de croissance pour l'année 2018, qui s'établit désormais à 2,0 %, contre 1,7 % initialement.

L'hypothèse retenue par le Gouvernement apparaît raisonnable, à un niveau légèrement inférieur à la moyenne des estimations.

La prévision de croissance pour l'année 2019, fixée à 1,7 % dans le cadre de la loi de programmation, est également revue à la hausse, de 0,2 point.

Contrairement à la prévision de croissance pour l'année 2018, elle se situe dans la fourchette haute des estimations disponibles.

Enfin, sur la période 2020-2022, il est fait l'hypothèse que la croissance française restera stable à 1,7 %.

Il s'agit d'un scénario intermédiaire entre celui du FMI, plus optimiste, et celui de la Commission européenne, plus pessimiste.

Si le débat sur le cadrage macroéconomique du Gouvernement se focalise le plus souvent sur le scénario de croissance retenu, se concentrer sur cette seule variable serait une erreur. En effet, le déficit public est davantage sensible à l'hypothèse d'élasticité des prélèvements obligatoires au PIB qu'à l'estimation de la croissance. En 2017, c'est d'ailleurs davantage l'élasticité que la croissance qui a permis de ramener le déficit sous le seuil de 3 % du PIB.

Ainsi que cela est traditionnellement observé en période de reprise, les prélèvements obligatoires ont spontanément évolué plus rapidement que l'activité tant en 2016 - avec une élasticité de 1,3 - qu'en 2017 - avec une élasticité de 1,5.

Dans le cadre du projet de loi de finances pour 2018, le Gouvernement avait toutefois fait preuve de prudence, en retenant pour cette année une hypothèse d'élasticité unitaire. Dans le présent projet de programme de stabilité, l'hypothèse d'élasticité retenue est légèrement révisée à la hausse, de 0,1 point.

Si cette prévision est plausible, il peut être noté que l'élasticité n'est restée supérieure à l'unité pendant trois exercices consécutifs qu'à une seule reprise (1999-2001) au cours des vingt-cinq dernières années. Le scénario pour les années 2019-2022 demeure en revanche inchangé, avec une élasticité unitaire tout au long de la période.

Pour terminer, j'ai souhaité analyser de façon plus approfondie le scénario de remontée des taux d'intérêt sous-jacent à la trajectoire budgétaire gouvernementale.

En effet, si l'amélioration des conditions macroéconomiques et la normalisation progressive de la politique monétaire de la Banque centrale européenne devraient exercer une pression à la hausse sur les taux d'intérêt, la question du rythme de cette remontée est décisive pour les finances publiques.

Pour les années à venir, le Gouvernement retient l'hypothèse d'une remontée des taux d'intérêt au rythme moyen de 75 points de base par an. C'est un scénario qui est prudent. En effet, le rythme de remontée des taux retenu est près de deux fois plus rapide que celui anticipé tant par les organismes privés de conjoncture que par la majorité des pays membres de la zone euro.

Tout cela n'est pas neutre ! Si l'on retenait un scénario de remontée des taux inspiré du consensus des économistes - consensus forecasts -, la charge d'intérêts de l'État serait inférieure de 8 milliards d'euros en 2022. Le Gouvernement disposerait ainsi d'une forme de réserve de précaution lui permettant d'absorber les éventuels dérapages constatés sur les dépenses pilotables.

Donc on peut considérer, globalement, que le cadrage macroéconomique retenu par le Gouvernement constitue « une base raisonnable pour asseoir une programmation des finances publiques à moyen terme » - ce sont les termes retenus par le Haut Conseil des finances publiques dans son avis.

S'il apparaît aujourd'hui raisonnable, le scénario macroéconomique sur lequel est construit le présent projet de programme de stabilité reste toutefois soumis à des aléas importants - le Gouvernement le reconnaît d'ailleurs.

Au niveau international, c'est l'orientation de la politique commerciale des États-Unis qui constitue la principale incertitude. Elle est susceptible de peser à la baisse sur la croissance mondiale en déclenchant une spirale protectionniste. Une « guerre commerciale » serait extrêmement dangereuse. Les risques financiers liés à une correction sur les marchés actions - voire à un « krach » boursier - et à une remontée non contrôlée des taux d'intérêt, dans un contexte d'excès d'endettement au niveau mondial, demeurent également des motifs de préoccupation. Enfin, la possibilité d'un « atterrissage brutal » de l'économie chinoise reste évoquée. Le pire n'est pas toujours sûr mais les risques sont nombreux.