- L'ESSENTIEL

- EXAMEN DE L'ARTICLE UNIQUE

- EXAMEN EN COMMISSION

- RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45 DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS

DU RÈGLEMENT DU SÉNAT

- LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

- LA LOI EN CONSTRUCTION

N° 498

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 3 avril 2024

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur la proposition de loi d'abrogation de la réforme des retraites portant l'âge légal de départ à 64 ans,

Par Mme Marion CANALÈS,

Sénatrice

(1) Cette commission est composée de : M. Philippe Mouiller, président ; Mme Élisabeth Doineau, rapporteure générale ; Mme Pascale Gruny, M. Jean Sol, Mme Annie Le Houerou, MM. Bernard Jomier, Olivier Henno, Xavier Iacovelli, Mmes Cathy Apourceau-Poly, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Viviane Malet, Annick Petrus, Corinne Imbert, Corinne Féret, Jocelyne Guidez, secrétaires ; Mmes Marie-Do Aeschlimann, Christine Bonfanti-Dossat, Corinne Bourcier, Céline Brulin, M. Laurent Burgoa, Mmes Marion Canalès, Maryse Carrère, Catherine Conconne, Patricia Demas, Chantal Deseyne, Brigitte Devésa, M. Jean-Luc Fichet, Mme Frédérique Gerbaud, M. Khalifé Khalifé, Mmes Florence Lassarade, Marie-Claude Lermytte, Monique Lubin, Brigitte Micouleau, M. Alain Milon, Mmes Laurence Muller-Bronn, Solanges Nadille, Anne-Marie Nédélec, Guylène Pantel, M. François Patriat, Mmes Émilienne Poumirol, Frédérique Puissat, Marie-Pierre Richer, Anne-Sophie Romagny, Laurence Rossignol, Silvana Silvani, Nadia Sollogoub, Anne Souyris, MM. Dominique Théophile, Jean-Marie Vanlerenberghe.

Voir les numéros :

|

Sénat : |

360 et 499 (2023-2024) |

L'ESSENTIEL

La proposition de loi d'abrogation de la réforme des retraites portant l'âge légal de départ à 64 ans a été inscrite à l'ordre du jour du Sénat par le groupe Socialiste, Écologiste et Républicain (SER).

Considérant la situation des finances publiques et l'inadéquation de mesures alternatives proposées, la commission ne l'a pas adoptée.

I. LA RÉFORME DES RETRAITES S'INSCRIVAIT DANS UNE LOGIQUE PUREMENT BUDGÉTAIRE

A. LES PROJECTIONS DE DÉFICIT ONT MASQUÉ LA RELATIVE MAÎTRISE DES DÉPENSES DU SYSTÈME DE RETRAITES

En 2022, le rapport annuel du Conseil d'orientation des retraites (COR) prévoyait qu'après deux années d'excédents, le système de retraites redeviendrait déficitaire à compter de 2023 et le demeurerait dans 3 scénarii de croissance de la productivité sur 4 à l'horizon de 2070.

Ces projections, qui aboutissaient à un déficit de l'ordre de - 10 milliards d'euros en 2027, ont permis au Gouvernement de justifier le relèvement de l'âge légal de départ à la retraite, pourtant jugé « hypocrite » par le Président de la République en 20191(*).

« Quand, aujourd'hui, on est peu qualifié, quand on vit dans une région qui est en difficulté industrielle, quand on est soi-même en difficulté, qu'on a une carrière fracturée, bon courage, déjà, pour arriver à 62 ans », Emmanuel Macron, 25 avril 2019

Pourtant, Pierre-Louis Bras, président du COR, rappelait lui-même que « les dépenses de retraites ne dérapent pas », dans la mesure où les effets du vieillissement démographique étaient équilibrés par l'appauvrissement relatif des retraités par rapport aux actifs découlant de l'indexation des pensions sur les prix, moins dynamiques, à long terme, que les salaires. Le poids des dépenses de retraites dans la richesse nationale devrait donc stagner, pour atteindre un niveau compris entre 13,7 % et 14,7 % du PIB en 2070 contre 13,8 % en 2021.

Dès lors, le véritable problème à la source du déficit du système de retraites réside dans la diminution projetée de ses recettes, liée notamment à l'amélioration de la démographie des régimes équilibrés par l'État et à la maîtrise de la masse salariale dans la fonction publique.

B. LE RELÈVEMENT DE L'ÂGE DE DÉPART ET DE LA DURÉE DE COTISATION DEVAIT RAMENER LE SYSTÈME DE RETRAITES À L'ÉQUILIBRE EN 2030

Contrairement au projet de réforme systémique abandonné en 2020, la réforme des retraites de 2023, pour l'adoption définitive de laquelle le Gouvernement a dû engager sa responsabilité devant l'Assemblée nationale, a revêtu un caractère paramétrique, mobilisant deux leviers :

- le relèvement de deux ans de l'âge légal de départ à la retraite pour les assurés nés à compter du 1er septembre 1961, de façon à le porter de 62 à 64 ans pour la génération 1968 ;

- l'accélération du calendrier de relèvement de la durée d'assurance requise pour l'obtention d'une pension à taux plein, de façon à atteindre les 43 annuités à compter de la génération 1965 au lieu de la génération 1973.

Calendrier de montée en charge du

relèvement de l'âge d'ouverture

des droits de droit commun issu

de la réforme des retraites de 2023

|

Âge d'ouverture des droits |

||

|

Génération |

Avant réforme |

Après réforme |

|

01/01/1961 au 31/08/1961 |

62 ans |

62 ans |

|

01/09/1961 au 31/12/1961 |

62 ans |

62 ans et 3 mois |

|

1962 |

62 ans |

62 ans et 6 mois |

|

1963 |

62 ans |

62 ans et 9 mois |

|

1964 |

62 ans |

63 ans |

|

1965 |

62 ans |

63 ans et 3 mois |

|

1966 |

62 ans |

63 ans et 6 mois |

|

1967 |

62 ans |

63 ans et 9 mois |

|

1968 |

62 ans |

64 ans |

Source : Article D. 161-2-1-9 du code de la sécurité sociale

Ces ajustements et plusieurs autres mesures de recettes devaient engendrer, en 2030, un produit de l'ordre de 19,7 milliards d'euros, lequel devait être amoindri de 6,8 milliards d'euros par les mesures d'accompagnement de la réforme. Le système de retraites, dont le déficit était prévu à 13,5 milliards d'euros en 2030, devait donc retrouver un quasi-équilibre à cet horizon.

II. MALGRÉ LES CONSÉQUENCES SOCIALES DE LA RÉFORME, SON OBJECTIF D'ÉQUILIBRE NE DEVRAIT PAS ÊTRE ATTEINT

A. LE SYSTÈME DE RETRAITES DEMEURERAIT DÉFICITAIRE À LONG TERME

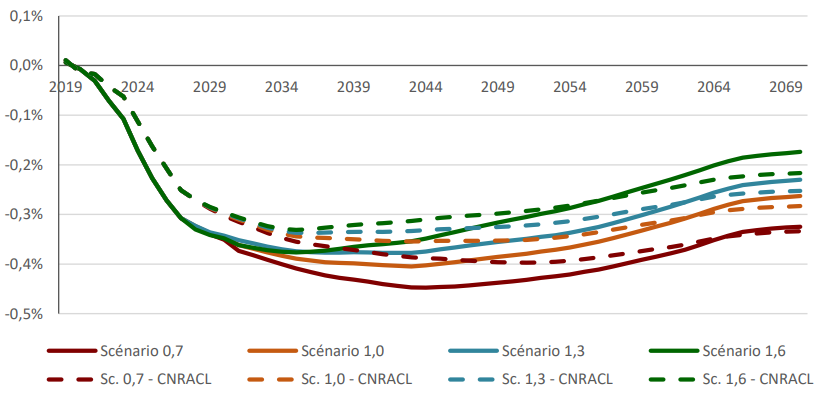

Les projections réalisées par le COR après l'adoption de la réforme - dont l'écart aux projections de 2022 ne doit pas être regardé comme le bilan exact de la réforme, ses effets en recettes étant déjà intégrés aux prévisions de 2022 - font état d'une diminution de l'ordre de 0,2 point de PIB du déficit prévisionnel pour 2030 et d'une stagnation à l'horizon de 2070.

Comparaison des projections de solde du système de retraites à l'horizon de 2070 réalisées par le COR en 2022 et 2023 (scénario 1,0 %)

Source : Conseil d'orientation des retraites

Les effets de la réforme atteindraient en effet un point haut autour de 2030 avant de s'essouffler à mesure que l'augmentation de la pension moyenne résultant de l'allongement de la durée de la carrière prendra le pas sur la contraction du flux de nouveaux retraités.

Du reste, ces prévisions ne tiennent pas compte des mesures mises en oeuvre par les partenaires sociaux gestionnaires de l'Agirc-Arrco dans le cadre de l'ANI 2023-2026 (suppression du bonus-malus, cumul emploi-retraite créateur de droits, indexation des pensions sur l'inflation), dont devrait découler un déficit technique jusqu'en 2037.

B. POUR AUTANT, LA RÉFORME PRODUIT DE LOURDS EFFETS SUR LES CONDITIONS DE VIE DES TRAVAILLEURS

Quels que soient ses effets sur le solde du système de retraites, la réforme se traduira par des conséquences sociales importantes :

- un relèvement de 6 mois de l'âge conjoncturel de départ à la retraite et une diminution correspondante de la durée de vie à la retraite ;

- un relèvement de l'âge moyen de départ des femmes supérieur à celui des hommes (+ 9 mois contre + 5 mois pour la génération 1972) ;

- et une augmentation des autres dépenses sociales de l'ordre de 3,2 milliards d'euros ;

Pour chaque euro de dépenses de retraites économisé, 25 centimes sont versés au titre des autres prestations sociales.

Âge moyen de départ à la

retraite avant et après réforme

pour les

générations 1962, 1966, 1972 et 1980

Source : Rapport sur les objectifs et les effets du projet de réforme des retraites, janvier 2023

Dans le même temps, la promesse d'une revalorisation de 100 euros des minima de pension des régimes alignés et du régime des non-salariés agricoles suscite des déceptions. De fait, seuls les assurés ayant effectué une carrière complète cotisée au niveau du Smic ont pu bénéficier d'une telle augmentation : le montant moyen accordé au titre du minimum contributif (MiCo) n'a ainsi progressé qu'à hauteur de 30 euros en 2024.

C. D'AUTRES PARAMÈTRES AURAIENT PU ÊTRE MOBILISÉS POUR PARVENIR À L'ÉQUILIBRE FINANCIER DU SYSTÈME DE RETRAITES

Compte tenu de l'insuffisance de la réforme dans la perspective d'un retour à l'équilibre du système de retraites et de l'ampleur de ses effets délétères, la rapporteure soutient la présente proposition de loi, qui prévoit l'abrogation de la réforme des retraites, et avance plusieurs mesures visant à augmenter les recettes du système de retraites.

*

* *

La commission n'a toutefois pas suivi la proposition de la rapporteure et a rejeté la proposition de loi. En effet, elle considère inenvisageable de revenir sur la réforme dans un contexte de dégradation du déficit public et d'en faire peser le poids sur le contribuable, les retraités ou les employeurs.

Réunie le mercredi 3 avril 2024 sous la présidence de Philippe Mouiller, la commission des affaires sociales n'a pas adopté la proposition de loi.

EXAMEN DE L'ARTICLE UNIQUE

Article unique

Abrogation de la réforme des

retraites portant l'âge légal de départ à

64 ans

Cet article tend à abroger la réforme des retraites de 2023.

La commission n'a pas adopté cet article.

I - Le dispositif proposé : l'abrogation de la loi de financement rectificative de la sécurité sociale pour 2023

A. Reposant sur des bases fragiles, la réforme des retraites de 2023 affecte durement les travailleurs, sans permettre pour autant de ramener le système de retraites à l'équilibre

1. La dégradation anticipée de la trajectoire financière du système de retraites a servi au Gouvernement de justification pour mener la réforme des retraites de 2023

a) Une détérioration du solde du système de retraites était projetée en 2022 malgré la stabilisation de la part des dépenses de retraites dans la richesse nationale

À la fin de 2022, le Conseil d'orientation des retraites (COR) estimait qu'après avoir atteint en 2020 un déficit de l'ordre de 14 milliards d'euros (0,6 % du PIB), auquel il convenait d'ajouter les 5 milliards d'euros correspondant au versement de la soulte des industries électriques et gazières au régime général par le Fonds de réserve pour les retraites (FRR), le système de retraites devait générer un excédent de 900 millions d'euros en 2021 du fait du rebond de l'activité économique et de l'augmentation du produit des cotisations sociales2(*). Cette dynamique devait se poursuivre en 2022, portant l'excédent du système à 3,2 milliards d'euros (0,1 % du PIB).

Par la suite, le COR prévoyait que l'augmentation des dépenses, supérieure à la croissance, devait produire de nouveaux déficits, aggravés par les politiques de maîtrise de la masse salariale dans la fonction publique territoriale et hospitalière, qui entravent la dynamique des recettes du système de retraites.

Le déficit du système devait ainsi atteindre 0,4 % du PIB (- 10 milliards d'euros) en 2027 et, en fonction de l'hypothèse de croissance de la productivité retenue, de - 1,8 % à + 0,2 % du PIB (de - 45 milliards à + 5 milliards d'euros) en 2070 en convention « équilibre permanent des régimes » (EPR)3(*). En retenant une hypothèse réaliste de croissance de la productivité de 1 %, le déficit devait s'établir, à cet horizon, aux alentours de 1 % du PIB (- 25 milliards d'euros).

Projections de solde du système de

retraites à l'horizon de 2070

réalisées par le COR en

2022

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, septembre 2022

En tout état de cause, après être passée de 11,7 % à 13,8 % entre 2002 et 2021, la part des dépenses de retraites dans le PIB devait, d'après le COR, stagner jusqu'en 2027, puis atteindre un niveau compris entre 14,2 % et 14,7 % du PIB (selon l'hypothèse de croissance de la productivité retenue) en 20324(*).

Évolution de la part des dépenses de

retraites dans le PIB

projetée par le COR en 2022

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, septembre 2022

Au total, le COR soulignait que le rythme d'évolution spontanée des dépenses de retraites « ne semble pas compatible avec les objectifs du Gouvernement inscrits dans le programme de stabilité de juillet 2022 », qui impliquent une limitation de la croissance des dépenses publiques à 0,6 % en volume entre 2022 et 2027. Or, « les dépenses de retraites, qui représentent le quart de ces dépenses publiques, progresseraient sur la période de 1,8 % en termes réels ».

C'est fort de ce constat que le Gouvernement a mené une réforme des retraites, que le Président de la République lui-même avait pourtant présentée comme inutile et injuste à de multiples reprises depuis l'élection présidentielle de 2017.

Son programme électoral indiquait en effet, cette année-là, avant qu'il ne revienne sur cet engagement dans le cadre de la campagne présidentielle de 2022 : « Nous ne toucherons pas à l'âge de départ à la retraite, ni au niveau des pensions »5(*). Au surplus, en 2019, Emmanuel Macron ajoutait : « Est-ce qu'il faut reculer l'âge légal, qui est aujourd'hui à 62 ans ? Je ne crois pas, pour deux raisons. La première, c'est que je me suis engagé à ne pas le faire. Et je pense que c'est quand même mieux, sur un sujet aussi important, de faire ce qu'on a dit. Et pourquoi ? Parce qu'on fait une réforme beaucoup plus large, beaucoup plus profonde, qui va permettre de corriger les vraies injustices du système. Et ça, c'est beaucoup plus profond, plus ambitieux, il ne faut pas le compromettre en bougeant l'âge légal. Et puis la deuxième raison, c'est que tant qu'on n'a pas réglé le problème du chômage dans notre pays, franchement, ce serait assez hypocrite de décaler l'âge légal. Je veux dire : quand, aujourd'hui, on est peu qualifié, quand on vit dans une région qui est en difficulté industrielle, quand on est soi-même en difficulté, qu'on a une carrière fracturée, bon courage, déjà, pour arriver à 62 ans »6(*).

De fait, le taux d'emploi des personnes âgées de 60 à 64 ans ne s'élevait qu'à 36,2 % en France en 2022, tandis qu'il dépassait les 60 % en Allemagne ou aux Pays-Bas.

Taux d'emploi des travailleurs âgés de 55 à 59 ans et de 60 à 64 ans en 2022

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023, d'après l'OCDE

Il convient toutefois de rappeler que Pierre-Louis Bras, alors président du COR, estimait que « les dépenses de retraites ne dérapent pas », et ce « parce que deux forces s'exercent en sens contraire et s'équilibrent »7(*).

En effet, malgré la dégradation du rapport entre le nombre de cotisants et le nombre de retraités, qui devrait passer de 1,7 à 1,2 d'ici à 20708(*), l'indexation des pensions sur les prix9(*), qui, à long terme, croissent moins vite que les salaires, érode le niveau de la pension moyenne relativement à celui du salaire moyen et conduit à une diminution du poids des dépenses de retraites dans la richesse nationale. Dès lors, dans trois scénarios de croissance de la productivité sur quatre, la part des dépenses de retraites dans le PIB décroîtrait à l'horizon de 2070.

Du reste, le Gouvernement a longtemps entretenu le doute sur les objectifs poursuivis dans le cadre de sa réforme, en laissant entendre qu'elle ne visait pas uniquement à équilibrer le système de retraites. Dès le 1er juin 2022, Olivia Grégoire, porte-parole du Gouvernement, indiquait souhaiter son aboutissement « car il nous faut financer de grandes priorités pour nos concitoyens dans les prochaines années », « notamment la question de l'autonomie, de la dépendance », ajoutant : « Nous la faisons pour financer des marges de manoeuvre, pour financer le progrès social dans notre pays ». Dans le prolongement de ce discours, le Président de la République justifiait la réforme devant des journalistes de l'association de la presse présidentielle, le 12 septembre 2022, par la nécessité de financer des investissements en faveur de l'école, de la transition énergétique ou de la santé. Le 15 mai 2023 encore, un mois après la promulgation de la LFRSS pour 2023, sur TF1, Emmanuel Macron affirmait à ce propos : « Si on veut investir dans notre école, dans notre système de santé, dans notre réindustrialisation, dans notre défense, il faut produire de la richesse dans le pays ».

b) La réforme des retraites de 2023 s'est traduite par un relèvement de l'âge légal de départ et de la durée de cotisation requise

(1) Le Gouvernement a fait le choix d'une réforme paramétrique

Après avoir hésité à intégrer une réforme par voie d'amendement au projet de loi de financement de la sécurité sociale (PLFSS) pour 2023 et y avoir renoncé sous la pression d'une partie de sa majorité, le Président de la République, surjouant l'urgence de la réforme, a finalement fait le choix d'une loi de financement rectificative de la sécurité sociale (LFRSS), qui, en tant que texte financier, pouvait faire l'objet d'un engagement de la responsabilité du Gouvernement en application du troisième alinéa de l'article 49 de la Constitution et être considérée comme adoptée sans vote de l'Assemblée nationale. En outre, l'examen des PLFSS s'inscrit dans le cadre d'une procédure spécifique, prévue par l'article 47-1 de la Constitution, qui encadre rigoureusement les délais accordés au Parlement à cet effet.

La procédure d'examen des PLFSS

Aux termes de l'article 47-1 de la Constitution, l'Assemblée nationale dispose de 20 jours après le dépôt d'un PLFSS pour se prononcer en première lecture.

À l'expiration de ce délai, le Gouvernement saisit le Sénat, qui doit statuer dans un délai de 15 jours, après quoi une commission mixte paritaire (CMP) peut être chargée de proposer un texte sur les dispositions restant en discussion.

La navette parlementaire poursuit ensuite son cours selon les modalités ordinaires, définies à l'article 45 de la Constitution.

Si le Parlement ne s'est pas prononcé dans un délai total de 50 jours, les dispositions du PLFSS peuvent être mises en oeuvre par ordonnance.

Dès lors, en première lecture, l'Assemblée nationale n'a pu examiner le texte que jusqu'à son article 2, tandis que le Sénat n'a achevé son examen dans les délais constitutionnels qu'au prix du recours par le Gouvernement au troisième alinéa de l'article 44 de la Constitution, qui lui a permis de demander à l'assemblée de se prononcer par un seul vote sur l'ensemble du texte, en ne retenant que les amendements proposés ou acceptés par lui.

Votée, à l'issue de la réunion de la CMP, par la majorité sénatoriale, puis considérée comme adoptée par l'Assemblée nationale en application du troisième alinéa de l'article 49 de la Constitution après l'échec, à neuf voix près, d'une motion de censure, la LFRSS pour 2023 a prévu un relèvement progressif de l'âge d'ouverture des droits pour les assurés nés à compter du 1er septembre 1961, de façon à le porter de 62 à 64 ans pour la génération 196810(*), tant dans le secteur privé11(*) que dans la fonction publique12(*).

Calendrier de montée en charge du

relèvement de l'âge d'ouverture

des droits de droit commun issu

de la réforme des retraites de 2023

|

Âge d'ouverture des droits |

||

|

Génération |

Avant réforme |

Après réforme |

|

01/01/1961 au 31/08/1961 |

62 ans |

62 ans |

|

01/09/1961 au 31/12/1961 |

62 ans |

62 ans et 3 mois |

|

1962 |

62 ans |

62 ans et 6 mois |

|

1963 |

62 ans |

62 ans et 9 mois |

|

1964 |

62 ans |

63 ans |

|

1965 |

62 ans |

63 ans et 3 mois |

|

1966 |

62 ans |

63 ans et 6 mois |

|

1967 |

62 ans |

63 ans et 9 mois |

|

1968 |

62 ans |

64 ans |

Source : Article D. 161-2-1-9 du code de la sécurité sociale

L'âge d'annulation de la décote, porté de 65 à 67 ans dans le cadre de la réforme des retraites de 201013(*), n'a toutefois pas été relevé en 202314(*).

En parallèle, l'âge de départ en retraite anticipée pour catégorie active a été porté, pour les fonctionnaires relevant de la catégorie active, de 57 à 59 ans pour la génération 1973 et, pour ceux de la catégorie super-active, de 52 à 54 ans pour la génération 197815(*).

Calendrier de montée en charge du

relèvement

de l'âge d'ouverture des droits applicable aux

catégories actives

|

Catégorie active |

Catégorie super-active |

|||

|

Génération |

Avant réforme |

Après réforme |

Avant réforme |

Après réforme |

|

01/01/1966 au 31/08/1966 |

57 ans |

57 ans |

52 ans |

52 ans |

|

01/09/1966 au 31/12/1966 |

57 ans |

57,25 ans |

52 ans |

52 ans |

|

1967 |

57 ans |

57,5 ans |

52 ans |

52 ans |

|

1968 |

57 ans |

57,75 ans |

52 ans |

52 ans |

|

1969 |

57 ans |

58 ans |

52 ans |

52 ans |

|

1970 |

57 ans |

58,25 ans |

52 ans |

52 ans |

|

01/01/1971 au 31/08/1971 |

57 ans |

58,5 ans |

52 ans |

52 ans |

|

01/09/1971 au 31/12/1971 |

57 ans |

58,5 ans |

52 ans |

52,25 ans |

|

1972 |

57 ans |

58,75 ans |

52 ans |

52,5 ans |

|

1973 |

57 ans |

59 ans |

52 ans |

52,75 ans |

|

1974 |

57 ans |

59 ans |

52 ans |

53 ans |

|

1975 |

57 ans |

59 ans |

52 ans |

53,25 ans |

|

1976 |

57 ans |

59 ans |

52 ans |

53,5 ans |

|

1977 |

57 ans |

59 ans |

52 ans |

53,75 ans |

|

1978 |

57 ans |

59 ans |

52 ans |

54 ans |

Source : Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 10

La durée d'assurance requise pour l'obtention d'une pension à taux plein, quant à elle, a été relevée en 201416(*) selon un calendrier dont la montée en charge a été accélérée par la réforme de 202317(*) et atteindra 43 annuités à compter de la génération 1965 au lieu de la génération 197318(*).

Durée d'assurance requise pour l'obtention

d'une pension à taux plein

en fonction de la génération

de l'assuré

|

Durée d'assurance requise pour l'obtention d'une pension à taux plein |

||

|

Génération |

Avant réforme |

Après réforme |

|

1960 |

167 trimestres |

167 trimestres |

|

01/01/1961 au 31/08/1961 |

168 trimestres |

168 trimestres |

|

01/09/1961 au 31/12/1962 |

168 trimestres |

169 trimestres |

|

1963 |

168 trimestres |

170 trimestres |

|

1964 |

169 trimestres |

171 trimestres |

|

1965 |

169 trimestres |

172 trimestres |

|

1966 |

169 trimestres |

172 trimestres |

|

1967 |

170 trimestres |

172 trimestres |

|

1968 |

170 trimestres |

172 trimestres |

|

1969 |

170 trimestres |

172 trimestres |

|

1970 |

171 trimestres |

172 trimestres |

|

1971 |

171 trimestres |

172 trimestres |

|

1972 |

171 trimestres |

172 trimestres |

|

1973 |

172 trimestres |

172 trimestres |

Source : Article L. 161-17-3 du code de la sécurité sociale

La durée d'assurance requise des fonctionnaires relevant des catégories actives a elle aussi été relevée, selon un calendrier différent.

Calendrier de montée en charge de

l'allongement de la durée d'assurance requise

pour l'obtention du

taux plein applicable aux fonctionnaires

relevant des catégories

actives

|

Catégorie active |

Catégorie super-active |

||||

|

Génération |

Avant réforme |

Après réforme |

Avant réforme |

Après réforme |

|

|

1965 |

168 trimestres |

168 trimestres |

166 trimestres |

166 trimestres |

|

|

01/01/1966 au 31/08/1966 |

168 trimestres |

168 trimestres |

167 trimestres |

167 trimestres |

|

|

01/09/1966 au 31/12/1966 |

168 trimestres |

169 trimestres |

167 trimestres |

167 trimestres |

|

|

1967 |

169 trimestres |

169 trimestres |

167 trimestres |

167 trimestres |

|

|

1968 |

169 trimestres |

170 trimestres |

167 trimestres |

167 trimestres |

|

|

1969 |

169 trimestres |

171 trimestres |

168 trimestres |

168 trimestres |

|

|

1970 |

170 trimestres |

172 trimestres |

168 trimestres |

168 trimestres |

|

|

01/01/1971 au 31/08/1971 |

170 trimestres |

172 trimestres |

168 trimestres |

168 trimestres |

|

|

01/09/1971 au 31/12/1971 |

170 trimestres |

172 trimestres |

168 trimestres |

169 trimestres |

|

|

1972 |

170 trimestres |

172 trimestres |

169 trimestres |

169 trimestres |

|

|

1973 |

171 trimestres |

172 trimestres |

169 trimestres |

170 trimestres |

|

|

1974 |

171 trimestres |

172 trimestres |

169 trimestres |

171 trimestres |

|

|

1975 |

171 trimestres |

172 trimestres |

170 trimestres |

172 trimestres |

|

|

1976 |

172 trimestres |

172 trimestres |

170 trimestres |

172 trimestres |

|

|

1977 |

172 trimestres |

172 trimestres |

170 trimestres |

172 trimestres |

|

|

1978 |

172 trimestres |

172 trimestres |

171 trimestres |

172 trimestres |

|

|

1979 |

172 trimestres |

172 trimestres |

171 trimestres |

172 trimestres |

|

|

1980 |

172 trimestres |

172 trimestres |

171 trimestres |

172 trimestres |

|

|

1981 |

172 trimestres |

172 trimestres |

172 trimestres |

172 trimestres |

|

Source : Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 10

Le texte incluait plusieurs autres mesures, parmi lesquelles figurent notamment :

- le relèvement de deux ans de l'âge de départ en retraite anticipée pour carrière longue pour les assurés qui ont débuté leur activité entre leurs 18 ans et leurs 20 ans19(*) ;

- le relèvement de deux ans de l'âge de départ en retraite anticipée pour incapacité permanente pour les assurés justifiant d'un taux d'incapacité permanente compris entre 10 % et 19 %20(*) ;

- et la fermeture des principaux régimes spéciaux21(*) aux nouveaux entrants à compter du 1er septembre 202322(*).

(2) Les projections du Gouvernement reposaient sur des hypothèses relativement fragiles

D'après le Gouvernement, qui prévoyait que le déficit du système de retraites atteindrait 13,5 milliards d'euros à l'horizon de 2030, le relèvement de l'âge légal et l'accélération de celui de la durée d'assurance requise pour l'obtention du taux plein devaient engendrer un produit de 17,7 milliards d'euros à la même échéance, tandis que diverses mesures23(*) devaient accroître les recettes du système de plus de 2 milliards d'euros. Toutefois, une charge de l'ordre de 6,8 milliards d'euros devait découler des mesures d'accompagnement de la réforme24(*). Cette dernière devait permettre, d'après les projections du Gouvernement, de ramener le système de retraites à un quasi-équilibre financier en 2030.

Solde prévisionnel du système de

retraites en 2030

avant et après mesures du PLFRSS

(en milliards d'euros)

Source : Rapport fait au nom de la commission des affaires sociales du Sénat sur le projet de loi de financement rectificative de la sécurité sociale pour 2023 par Mme Élisabeth Doineau, rapporteure générale, et M. René-Paul Savary, sénateur (n° 375, 2022-2023)

Les rapporteurs de la commission des affaires sociales du Sénat, Élisabeth Doineau et René-Paul Savary, considéraient néanmoins « que les projections financières du Gouvernement, établies sur la base d'une hypothèse très optimiste de taux de chômage (4,5 %), sous-estiment le déficit du système de retraites à l'horizon 2030, qui s'établirait à 19,5 milliards d'euros plutôt qu'à 13,5 milliards en retenant un taux de chômage de 7 % », ajoutant que « sans même prendre en compte les mesures nouvelles proposées par le Gouvernement devant l'Assemblée nationale, le présent projet de loi, dans son état actuel, ne suffirait donc vraisemblablement pas à ramener le système de retraites à l'équilibre en 2030, date à laquelle son déficit pourrait s'élever à 6 milliards d'euros »25(*).

Au surplus, les prévisions macroéconomiques retenues pour l'élaboration des projections du COR en 2022 reposaient sur le programme de stabilité de la France, qui intégrait déjà les effets sur la population active et donc sur les recettes du système de retraites d'une réforme dont les paramètres exacts n'ont pas pu être communiqués à la rapporteure par la direction de la sécurité sociale (DSS). Quoi qu'il en soit, d'après Michaël Zemmour, maître de conférences en économie, le Gouvernement, en se basant sur les projections de solde du système de retraites élaborées par le COR pour évaluer les effets de la réforme de 2023 sur ses recettes, aurait en réalité compté deux fois l'augmentation des recettes devant découler de la réforme, pour un montant d'environ 2 milliards d'euros en 2027 et de 3 à 4 milliards d'euros en 2030. Dès lors, l'espoir d'un retour à l'équilibre du système de retraites à l'horizon de 2030 ne pouvait être qu'illusoire.

Il convient enfin de rappeler que la notion de « système de retraites » est purement conventionnelle, dans la mesure où ce système se compose de régimes autonomes les uns des autres, dont certains - notamment les régimes de base - sont déficitaires et d'autres - principalement les régimes complémentaires - excédentaires.

Au-delà du seul système de retraites, la réforme devait conduire, selon le Gouvernement, à une augmentation du taux d'emploi des 60-64 ans de six points d'ici à 2030 et à une progression du PIB de l'ordre de 1,1 % à cette échéance26(*). Bien qu'il ait indiqué que « cette hausse du PIB se traduirait par des recettes supplémentaires », notamment fiscales, le Gouvernement n'a fourni aucune estimation précise aux rapporteurs de la commission des affaires sociales du Sénat.

2. La réforme a produit des conséquences sociales significatives, sans permettre pour autant de ramener le système de retraites à l'équilibre

a) La réforme ne suffira pas à résoudre le problème du financement du système de retraites

(1) Le système de retraites demeurera vraisemblablement déficitaire durant les 50 prochaines années

Les projections réalisées par le COR après la promulgation de la LFRSS pour 2023 anticipent une légère diminution de la part des dépenses de retraites dans le PIB. Celles-ci s'élèveraient, à l'horizon de 2070, à un niveau compris entre 11,4 % et 13,9 % du PIB.

Évolution de la part des dépenses de

retraites dans le PIB

projetée par le COR en 2023

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023

Comparaison de la part des dépenses de

retraites dans le PIB

projetée par le COR en 2022 et en

2023

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023

Néanmoins, cette évolution ne doit pas être interprétée comme retraçant le bilan de la réforme, dans la mesure où les projections macroéconomiques mises à la disposition du COR en 2022 tenaient déjà compte de ses effets sur la population active jusqu'en 2027 et donc sur les recettes du système de retraites. Le COR précise ainsi que « les effets macroéconomiques de la réforme étaient déjà intégrés dès 2022 et les écarts 2022-2023 ne mesurent que la dimension « économies sur les dépenses » de la réforme », au-delà des effets produits par la révision des hypothèses macroéconomiques retenues27(*).

Dans les faits, la réforme limiterait la progression du nombre de retraités à court terme et contribuerait donc à la réduction de la part des dépenses de retraites dans le PIB ; à long terme, en revanche, l'augmentation de la pension moyenne qu'elle susciterait limiterait le recul du poids de ces dépenses dans la richesse nationale.

Écart entre 2022 et 2023 de la part des

dépenses de retraites

dans le PIB et contributions à cet

écart (scénario 1,0 %)

|

Scénario 1,0 % |

2022 |

2030 |

2050 |

2070 |

|

Écart de dépenses en point de PIB |

0,0 |

- 0,6 |

- 0,5 |

- 0,5 |

|

Écart lié aux révisions d'hypothèses |

0,0 |

- 0,4 |

- 0,6 |

- 0,7 |

|

Écart dû à la réforme |

0,0 |

- 0,2 |

0,1 |

0,2 |

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023

En tout état de cause, la part des dépenses de retraites dans le PIB devant demeurer stable ou refluer, la problématique, en matière de financement, réside plutôt du côté des recettes du système de retraites.

En l'espèce, la part de ces recettes dans le PIB devrait diminuer d'au moins 1,5 point à l'horizon de 2070, en raison :

- du reflux progressif des recettes du régime de la fonction publique de l'État et des régimes spéciaux, équilibrés par l'État, à mesure que leurs dépenses diminueront ;

- du recul des contributions de la branche famille et de l'assurance chômage dû au déclin démographique et à l'amélioration de la situation en matière d'emploi ;

- et de la baisse de la part du traitement des fonctionnaires territoriaux et hospitaliers, dont le taux de cotisation d'assurance vieillesse est supérieur à celui du secteur privé, dans la masse totale des rémunérations, en raison des efforts de maîtrise de la masse salariale déployés dans la fonction publique.

Évolution de la part des recettes du

système de retraites dans le PIB

projetée par le COR en

2023

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023

Dès lors, le solde du système de retraites, excédentaire de 4,4 milliards d'euros en 2022 et de 3,6 milliards d'euros en 2023, redeviendrait tout de même négatif en 2024 et le demeurerait en 2030 dans tous les scénarii de croissance de la productivité, mais s'avèrerait légèrement moins dégradé à cette échéance que ne l'anticipait le COR en 2022, à - 0,2 % du PIB contre - 0,4 %. Il serait, du reste, toujours déficitaire en 2070 dans trois scénarii sur quatre.

Projections de solde du système de

retraites à l'horizon de 2070

réalisées par le COR en

2023

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023

Comparaison des projections de solde du

système de retraites à l'horizon de

2070

réalisées par le COR en 2022 et 2023 (scénario 1,0

%)

Source : Conseil d'orientation des retraites, d'après le rapport à la commission des comptes de la sécurité sociale de septembre 2022 et le rapport annuel du Conseil d'orientation des retraites de juin 2023

La réforme des retraites de 2023 en elle-même permettrait, au total, de réduire le nombre de retraités de 1,5 % et les dépenses de retraites de 1,1 % en 2030. Dès 2050, en revanche, le recul du nombre de retraités ne compenserait plus l'augmentation de la pension moyenne et la réforme aboutirait à un accroissement des dépenses de retraites.

Dépenses, nombre de retraités et pension moyenne avant et après réforme

(euros 2022, scénario 1,0 %)

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023

(2) La situation des différents régimes de retraite restera extrêmement hétérogène

Il convient toutefois de rappeler que, pris un à un, les 43 régimes de retraite agglomérés au sein de la notion de « système de retraites » suivront des trajectoires très différentes.

Ainsi, d'après la Caisse nationale d'assurance vieillesse (Cnav), le déficit du régime général et du Fonds de solidarité vieillesse (FSV) ne cesserait de se creuser, pour atteindre :

- 10,1 milliards d'euros en 2030 (contre 17 milliards sans la réforme des retraites) ;

- 26 milliards d'euros en 2040 (contre 31,7 milliards sans réforme) ;

- et 48,8 milliards d'euros en 2050 (contre 52,7 milliards sans réforme).

En parallèle, l'Agirc-Arrco, qui gère le régime complémentaire des salariés du secteur privé et dont le solde représente plus de 90 % de celui des régimes complémentaires, devait voir ses excédents s'accroître au fil de la montée en charge de la réforme, à 0,2 % du PIB en 2030 et 0,4 % en 2070. À fin 2023, le Gouvernement estimait les gains tirés par le régime de la réforme des retraites à 1,2 milliard d'euros d'ici à 2026 et à 3,1 milliards d'euros à l'horizon de 2030, tandis que l'Agirc-Arrco les chiffre à 1 milliard d'euros en 2026 et à 1,8 milliard d'euros en 2030.

Estimation des gains tirés de la réforme des retraites par l'Agirc-Arrco

(en milliards d'euros courants, effet recettes et dépenses)

|

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

|

|

Mesures d'âge |

0,1 |

0,8 |

1,3 |

1,8 |

2,6 |

3,4 |

3,9 |

4,5 |

|

Mesures d'accompagnement |

- 0,1 |

- 0,3 |

- 0,5 |

- 0,6 |

- 0,8 |

- 1 |

- 1,2 |

- 1,4 |

|

Total |

0,0 |

0,5 |

0,8 |

1,2 |

1,8 |

2,4 |

2,7 |

3,1 |

Source : Rapport fait au nom de la commission des affaires sociales du Sénat sur le projet de loi de financement de la sécurité sociale pour 2024 par Mme Élisabeth Doineau, rapporteure générale, Mmes Corinne Imbert, Pascale Gruny, M. Olivier Henno, Mmes Marie-Pierre Richer et Chantal Deseyne, rapporteurs (n° 84, 2023-2024), tome II, article 9 ; d'après les données fournies par la direction de la sécurité sociale

Toutefois, plusieurs mesures ont été mises en oeuvre à la suite de l'entrée en vigueur de la réforme par les partenaires sociaux gestionnaires de l'Agirc-Arrco dans le cadre de l'accord national interprofessionnel (ANI) 2023-2026. Celles-ci représenteraient, en 2025, un coût de 500 millions d'euros au titre de la suppression du coefficient de solidarité temporaire et du coefficient majorant de l'Agirc-Arrco28(*) et de 100 millions d'euros au titre de la création de droits à pension supplémentaires en situation de cumul emploi-retraite29(*), comme la réforme des retraites de 2023 l'a permis pour les régimes de base.

Du reste, les partenaires sociaux ont instauré, pour la période 2023-2026, de nouvelles règles de revalorisation des pensions, qui faussent les projections du COR, lesquelles sont basées sur le maintien des règles applicables sur la base de l'ANI 2019-202230(*).

Au total, le régime devrait donc enregistrer un déficit technique de l'ordre de 1,3 milliard d'euros en 2025, de 2,1 milliards d'euros en 2030 et de 0,5 milliard en 2037.

Le régime de la fonction publique de l'État et les régimes spéciaux afficheraient quant à eux de lourds besoins de financement, liés notamment aux déficits du régime de la fonction publique territoriale et hospitalière, géré par la Caisse nationale de retraite des agents des collectivités locales (CNRACL), qui n'est pas, lui, équilibré par l'État.

Projections de solde des principaux régimes

de retraite

réalisées par le COR en 2023

Régime général + FSV

Régimes complémentaires des

salariés du secteur privé (Agirc-Arrco)

et des

commerçants et artisans (RCI) - avant prise en compte

des mesures

prévues par l'ANI 2023-2026

Régimes de fonctionnaires et assimilés

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023

b) La réforme des retraites se caractérise par une grande injustice sociale et une particulière inadéquation à la situation de l'emploi en France

(1) La durée de vie à la retraite reculera d'environ six mois sous l'effet de la réforme

En toute logique, la réforme des retraites de 2023 devrait sensiblement accélérer le relèvement de l'âge conjoncturel de départ31(*) déjà amorcé par les réformes précédentes, le portant de 64,1 à 64,6 ans à l'horizon de 2070.

Projection d'évolution de l'âge conjoncturel de départ à la retraite d'ici à 2070

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023

Il en résultera, pour les assurés nés à compter de 1961, une diminution de la durée passée à la retraite, qui devrait être ramenée de 27,2 à 26,8 ans pour la génération 2000.

Projection d'évolution de la durée

moyenne de versement

de la pension de retraite

(en années)

Source : Conseil d'orientation des retraites, d'après la Drees

La rapporteure considère qu'il s'agit d'un recul social majeur, à rebours des avancées obtenues par les travailleurs depuis les années 1970 et des espoirs tirés du progrès social et de l'allongement de l'espérance de vie.

Elle constate d'ailleurs, à ce propos, qu'à compter des générations nées dans les années 1970, l'âge moyen de départ à la retraite devrait revenir au niveau de celui des générations nées avant 1910.

Évolution de l'âge moyen de départ à la retraite par génération

Source : Patrick Aubert et Antoine Bozio, « L'âge de départ à la retraite en perspective historique : un retour sur 50 ans de réformes », billet de blog de l'Institut des politiques publiques, 11 février 2023

Pour rappel, selon la direction de la recherche, des études, de l'évaluation et des statistiques (Drees), l'espérance de vie sans incapacité à la naissance s'établissait, en 2022, à 63,8 ans pour les hommes et à 65,3 ans pour les femmes32(*).

(2) La réforme entraînera une augmentation collatérale des dépenses de prestations autres que les pensions de retraite

D'après la Drees, un tiers des assurés de la génération 1950 n'était pas en emploi au cours de l'année précédant la liquidation de leurs droits à pension de retraite. De fait, 13 % d'entre eux étaient au chômage, 12 % absents du marché du travail et 7 % en situation de maladie ou d'invalidité.

Situation principale d'activité au cours de l'année précédant la liquidation des droits à retraite pour les générations 1942, 1946 et 1950

Source : Drees, Les retraités et les retraites, édition 2023

Dès lors, un relèvement de l'âge d'ouverture des droits risque logiquement non seulement de prolonger la situation de ces assurés, mais également d'accroître la proportion d'assurés hors de l'emploi, compte tenu de la diminution de la productivité et donc de l'employabilité liée à l'âge, et des conséquences d'un allongement de la durée de la carrière sur la santé des travailleurs.

Ainsi, d'après la direction générale du Trésor, un relèvement de l'âge d'ouverture des droits de 62 à 64 ans au rythme de 3 mois par génération entraînerait, au terme de sa montée en charge, une économie de l'ordre de 0,5 point de PIB, soit environ 13 milliards d'euros, sur le champ du système de retraites, et une augmentation des dépenses de prestations sociales hors retraites de l'ordre de 0,2 point de PIB, soit environ 5 milliards d'euros (à considérer que le cadre réglementaire applicable à ces prestations n'évolue pas, ce qui ne semble pas aujourd'hui être l'objectif du Gouvernement, qui vient de lancer plusieurs réformes), dont :

- 1,8 milliard d'euros de pensions d'invalidité ;

- 1,3 milliard d'euros d'allocations chômage ;

- 970 millions d'euros d'indemnités journalières maladie ;

- 830 millions d'euros de prestations de solidarité - allocation aux adultes handicapés (AAH), allocation de solidarité spécifique (ASS) et revenu de solidarité active (RSA) ;

- et 80 millions d'euros de rentes d'accident du travail et de maladie professionnelle (AT-MP).

Conséquences financières d'un

relèvement de l'âge d'ouverture

des droits à 64 ans

au terme de sa montée en charge

Source : Direction générale du Trésor, Effets d'une mesure d'âge sur le solde des administrations publiques, pour la séance du Conseil d'orientation des retraites du 27 janvier 2022

La réforme de 2023 ne correspond toutefois pas exactement à ce scénario, dans la mesure où elle n'a pas relevé l'âge de départ à taux plein pour invalidité et inaptitude au travail, fixé à 62 ans33(*). En excluant par conséquent l'augmentation des dépenses liées aux pensions d'invalidité, il apparaît que, pour chaque euro de dépenses de retraites économisé sous l'effet d'une telle réforme, 25 centimes d'euro supplémentaires seraient versés au titre des autres prestations sociales.

La rapporteure constate que le Gouvernement semble envisager d'en faire peser la charge sur les intéressés eux-mêmes à travers la réforme annoncée de l'assurance chômage, les réflexions conduites autour de l'allongement du délai de carence en cas d'arrêt-maladie ou encore la suppression de l'ASS.

À la lumière de ces constats, la rapporteure s'en tient aux propos tenus par le Président de la République en 2019 : « (...) Et puis la deuxième raison (de ne pas relever l'âge légal de départ à la retraite), c'est que tant qu'on n'a pas réglé le problème du chômage dans notre pays, franchement, ce serait assez hypocrite de décaler l'âge légal. Je veux dire : quand, aujourd'hui, on est peu qualifié, quand on vit dans une région qui est en difficulté industrielle, quand on est soi-même en difficulté, qu'on a une carrière fracturée, bon courage, déjà, pour arriver à 62 ans »34(*).

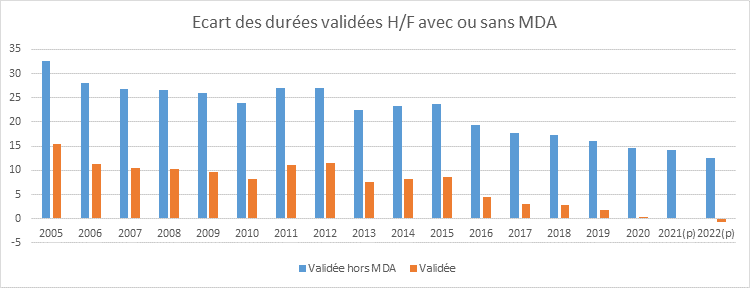

(3) Les femmes seront davantage pénalisées par la réforme que les hommes

Avant la réforme, l'âge moyen de départ en retraite des hommes était plus élevé que celui des femmes, s'établissant à 64,1 ans contre 63,6 ans pour la génération 1972.

De fait, étant les principales bénéficiaires des majorations de durée d'assurance (MDA) accordées au titre de la maternité et de l'éducation des enfants, les femmes atteignaient plus rapidement que les hommes la durée d'assurance requise pour l'obtention du taux plein.

Chez les nouveaux retraités, la durée d'assurance validée par les femmes deviendrait donc légèrement supérieure à celle des hommes.

Écart des durées validées entre hommes et femmes pour les nouveaux retraités, sans et avec majorations de durée d'assurance

Source : Direction de la sécurité sociale, d'après le rapport d'évaluation des politiques de sécurité sociale, annexe 1 (Retraites), édition 2022

Par conséquent, en relevant l'âge légal de départ de deux ans, et malgré la correction à la marge que constitue la surcote parentale35(*), la réforme des retraites pénaliserait davantage les femmes que les hommes, dans la mesure où elle les contraindrait souvent à travailler deux années supplémentaires par rapport à l'âge auquel elles auraient pu liquider leur pension au taux plein, tandis que les hommes devaient déjà travailler au-delà de l'âge légal pour obtenir le taux plein.

Le Gouvernement anticipe ainsi une augmentation de 9 mois de l'âge moyen de départ des femmes de la génération 1972 contre 5 mois pour les hommes de la même génération.

Cette injustice est d'autant plus frappante que les femmes sont de plus en plus fréquemment victimes d'accidents du travail : le nombre de cas a ainsi progressé de 41,6 % chez les femmes entre 2001 et 2019, tandis qu'il a diminué de 27,2 % chez les hommes sur la même période36(*).

Âge moyen de départ à la

retraite avant et après réforme

pour les

générations 1962, 1966, 1972 et 1980

Source : Rapport sur les objectifs et les effets du projet de réforme des retraites, janvier 2023

(4) La revalorisation de 100 euros des pensions de retraite les plus faibles ne profite qu'à une infirme partie des assurés

Enfin, l'une des principales mesures d'accompagnement de la réforme, à savoir la revalorisation de 100 euros, pour les pensions prenant effet à compter du 1er septembre 2023, du minimum contributif (MiCo) des régimes alignés et de la pension majorée de référence (PMR) du régime des non-salariés agricoles37(*) et leur indexation sur le Smic plutôt que sur l'inflation38(*), semble loin de donner corps à l'espérance, entretenue par le Gouvernement pendant le débat parlementaire, d'une retraite minimale égale à 1 200 euros par mois.

En effet, seuls les assurés ayant effectué une carrière complète cotisée au niveau du Smic devaient percevoir une majoration de 100 euros, tandis que l'atteinte des 1 200 euros devait découler non seulement de la revalorisation des minima de pension, mais aussi de l'augmentation de la pension de retraite complémentaire résultant du report de l'âge légal de départ.

Effet de la mesure pour un salarié

né en 1961 ayant effectué

une carrière complète

cotisée au niveau du Smic

Source : Rapport sur les objectifs et les effets du projet de réforme des retraites, janvier 2023

En outre, le montant moyen accordé, dans les faits, aux nouveaux retraités du régime général au titre du MiCo n'a progressé que de 30 euros en septembre 202339(*), ce qui correspond à l'augmentation moyenne constatée par la Drees chez les nouveaux retraités de 2024.

Effet du relèvement du MiCo sur les

effectifs de bénéficiaires

et le montant brut mensuel

perçu parmi les nouveaux retraités de 2024

Source : Drees, Études et résultats, « En 2024, la réforme du minimum contributif augmente la pension de 185 000 nouveaux retraités », n° 1297, février 2024

D'autre part, les pensions de retraite personnelles de base du régime général et du régime des salariés agricoles ayant pris effet avant le 31 août 2023 doivent être assorties d'une majoration, dont le montant est fixé à 100 euros pour les assurés justifiant d'une carrière complète cotisée et est réduit au prorata de la durée d'assurance cotisée rapportée à la durée requise pour l'obtention du taux plein en cas de carrière incomplète40(*). La majoration n'est attribuée qu'à condition que le retraité bénéficie du taux plein et qu'il justifie d'une durée minimale d'assurance cotisée, fixée à 120 trimestres.

Bien que cette majoration soit due à compter du 1er septembre 2023, elle peut être versée au plus tard en septembre 2024, avec effet rétroactif au 1er septembre 2023, en raison de difficultés résiduelles d'application dans le cas de certaines catégories d'assurés41(*).

En octobre 2023, seules 500 000 personnes sur 1,7 million de retraités éligibles au régime général avaient perçu cette majoration, pour un montant moyen de 50 euros. Au surplus, à cette date, sur ces 500 000 retraités, seuls 20 000 avaient bénéficié d'une majoration de 100 euros42(*).

La rapporteure regrette vivement qu'une mesure mise en avant par le Gouvernement avec tant de vigueur n'aboutisse finalement qu'à de si modestes résultats.

B. L'article unique de la proposition de loi prévoit donc l'abrogation de la réforme des retraites de 2023

Le présent article vise à abroger la LFRSS pour 2023 (I), en gageant les éventuelles conséquences financières qui en résulteraient pour les organismes de sécurité sociale par la création d'une taxe additionnelle à l'accise sur les tabacs43(*) (II).

II - La position de la commission

A. La position de la rapporteure : des solutions alternatives à cette réforme injuste et brutale existent

La rapporteure, qui déplore le choix du Gouvernement de forcer l'adoption par le Parlement de la LFRSS pour 2023, au mépris des prérogatives de la représentation nationale et de la volonté de débat exprimée par la société et les organisations syndicales, constate que la réforme des retraites n'apparaît pas, un an après sa promulgation, comme la réponse promise à la croissance des déficits du système de retraites.

Elle note en revanche que ses effets délétères sur les conditions de vie des travailleurs, sur les dépenses de prestations sociales autres que les pensions de retraite et sur l'égalité entre les femmes et les hommes face à la retraite se feront, quant à eux, bel et bien sentir au cours des prochaines années.

Il est d'ailleurs paradoxal d'observer qu'alors que le peuple français, ruiné au lendemain de la Seconde Guerre mondiale, a été capable de poser les bases d'un grand système de retraites, son Gouvernement lui impose aujourd'hui, à l'heure où le pays est plus riche que jamais, une telle régression sociale, loin d'être compensée par la création du fonds d'investissement dans la prévention de l'usure professionnelle44(*), doté de 30 millions d'euros en 2023 et de 200 millions d'euros en 2024, des montants bien trop faibles par rapport à l'importance de l'enjeu.

C'est la raison pour laquelle la rapporteure partage l'ambition de la présente proposition de loi et rappelle que la réforme n'est pas la seule réponse envisageable à la dégradation du déficit du système de retraites.

De fait, un relèvement d'un point du taux de la cotisation patronale d'assurance vieillesse se traduirait par un produit estimé par la direction de la sécurité sociale à 6,8 milliards d'euros s'il ne portait que sur l'assiette plafonnée et à 7,7 milliards d'euros s'il était appliqué à l'assiette déplafonnée.

D'autres solutions pourraient également être envisagées, à commencer par l'annulation d'une partie des allègements généraux de cotisations et contributions sociales, qui ont réduit de près de 60 milliards d'euros les recettes de la sécurité sociale en 202245(*) (soit la fourchette basse de l'estimation du coût représenté par les charges administratives pesant sur les entreprises en 201046(*)), ou l'affectation de recettes fiscales supplémentaires au financement du système de retraites. La rapporteure rappelle à ce propos que le Gouvernement a décidé en 2020 d'une diminution des impôts de production à hauteur de plus de 10 milliards d'euros, tandis que le remplacement de l'ISF par l'IFI en 2018 s'est traduit par une perte de ressources d'environ 3 milliards d'euros47(*). En tout état de cause, la création d'une taxe sur les « superprofits », à laquelle la présidente de l'Assemblée nationale s'est récemment dite favorable, devrait être envisagée dans cette perspective.

Enfin, elle rappelle que l'accent doit être mis prioritairement sur le soutien à l'emploi, et en particulier à l'emploi des séniors. De fait, d'après le COR, le rattrapage du taux d'emploi des Pays-Bas, soit une augmentation du taux d'emploi en France de 68 % à 82 %, permettrait de créer 140 milliards d'euros de recettes supplémentaires chaque année.

B. La position de la commission : une réforme insuffisante, mais nécessaire

Après avoir adopté chaque année depuis 2020 un amendement au PLFSS visant à relever l'âge légal de départ à la retraite et à accélérer l'allongement de la durée d'assurance requise pour l'obtention du taux plein, le Sénat a amené le Gouvernement à se rallier à ses préconisations, inspirant très largement la réforme des retraites de 2023, dont il a veillé à atténuer les effets de bord en prévoyant notamment :

- le maintien à 60 ans de l'âge de départ en retraite anticipée pour incapacité permanente pour les assurés justifiant d'un taux d'incapacité permanente au moins égal à 20 %48(*) ;

- la création d'une surcote parentale de 5 %, accordée aux assurés ayant au moins un enfant et atteignant la durée d'assurance requise pour l'obtention du taux plein un an avant l'âge légal de départ en retraite49(*) ;

- ou encore la création d'une pension d'orphelin pour les enfants ayant perdu leurs deux parents avant leurs 21 ans, à hauteur de 54 % de la pension dont bénéficiait ou aurait bénéficié chacun des parents50(*).

Lors de l'examen de la LFRSS pour 2023, la commission avait elle-même alerté le Gouvernement quant à la sous-estimation du déficit du système de retraites à l'horizon de 2030 et jugeait que la réforme « dans son état actuel, ne suffirait donc vraisemblablement pas à ramener le système de retraites à l'équilibre en 2030, date à laquelle son déficit pourrait s'élever à 6 milliards d'euros »51(*).

Il n'en reste pas moins que la dégradation constante de la trajectoire financière du système de retraites anticipée par le COR au cours des prochaines décennies ne permet pas à la commission d'envisager un seul instant l'abrogation d'une réforme devant réduire de 13 milliards d'euros son déficit prévisionnel en 2030, sans même tenir compte de ses effets sur les recettes fiscales et le produit des cotisations sociales autres que les cotisations d'assurance vieillesse.

Du reste, aucune des alternatives proposées à cette dernière ne lui paraît acceptable.

Le relèvement du taux de la cotisation patronale d'assurance vieillesse, s'il n'était pas répercuté sur les salaires - hypothèse inenvisageable en période de forte inflation, tendrait à accroître le coût du travail et fragiliserait encore davantage la compétitivité des entreprises françaises. Il en irait de même de l'annulation d'une partie des allègements généraux et de l'accroissement de la pression fiscale pesant sur les ménages et les entreprises, dont la mise en oeuvre, dans un pays où les prélèvements obligatoires représentent plus de 45 % du PIB, serait très pénalisante pour les employeurs.

D'autre part, la sous-indexation des pensions, trop souvent présentée comme une mesure de bon sens dans un contexte où l'inflation, sur laquelle sont indexées les pensions, est plus forte que la progression des salaires, ne saurait constituer une réponse appropriée après des années d'inflation faible et de sous-indexation des pensions, et alors que le COR projette un sensible appauvrissement relatif des retraités par rapport aux actifs à l'horizon de 2070.

Projections d'évolution du niveau de vie

moyen des retraités

rapporté à celui de l'ensemble de

la population

Source : Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, juin 2023

Enfin, l'abrogation de la réforme des retraites induirait un grand nombre de difficultés pratiques, qu'il paraît peu opportun de susciter. La Cnav estime ainsi qu'elle serait plus complexe que sa mise en oeuvre elle-même sur le plan opérationnel et nécessiterait la mobilisation d'environ 40 000 jours-hommes sur une période de 18 mois pour revenir à la législation en vigueur antérieurement. Au surplus, les droits nouveaux liés, par exemple, à la revalorisation des minima de pension ou au cumul emploi-retraite devraient être annulés, ce qui impliquerait, comme le souligne la Cnav, la mise en place d'un « dispositif très renforcé d'information et d'accompagnement de ses assurés, ainsi qu'une augmentation de ses capacités de traitement des réclamations et contestations ».

Pour l'ensemble de ces raisons, la commission, dans sa majorité, a refusé l'abrogation du PLFRSS pour 2023.

La commission n'a pas adopté cet article.

EXAMEN EN COMMISSION

Réunie le mercredi 3 avril 2024, sous la présidence de M. Philippe Mouiller, président, la commission examine le rapport de Mme Marion Canalès, rapporteure, sur la proposition de loi (n° 360, 2023-2024) d'abrogation de la réforme des retraites portant l'âge légal de départ à 64 ans.

M. Philippe Mouiller, président. - Notre ordre du jour appelle à présent l'examen du rapport et du texte de la commission sur la proposition de loi d'abrogation de la réforme des retraites portant l'âge légal de départ à 64 ans, déposée par notre collègue Monique Lubin. Ce texte sera examiné en séance mercredi 10 avril.

Je donne la parole à notre rapporteure, Marion Canalès, que je salue à l'occasion de la présentation de son premier rapport fait au nom de notre commission.

Mme Marion Canalès, rapporteure. - Je n'étais pas encore parlementaire lorsqu'il y a un an la réforme des retraites était définitivement adoptée par l'Assemblée nationale, au terme d'une procédure inédite caractérisée par le choix délibéré du Gouvernement d'activer tous les leviers pour tronquer le débat parlementaire.

Un an après, il me revient de vous présenter la proposition de loi d'abrogation de la réforme des retraites, déposée par notre collègue Monique Lubin - dont je tiens à saluer ici la constance et l'engagement - et inscrite à l'ordre du jour du Sénat sur la demande du groupe Socialiste, Écologiste et Républicain (SER).

Nous sommes toutes et tous face à un paradoxe. Notre pays, ruiné au lendemain de la Seconde Guerre mondiale, avait relevé, avec le Conseil national de la Résistance, le défi de jeter les bases d'un système de retraite par répartition. L'année dernière, alors que la France n'a jamais été aussi riche, le Gouvernement a pourtant décidé quasi unilatéralement de le faire régresser.

Je voudrais commencer par rappeler le contexte dans lequel cette réforme est née, même si vous le connaissez bien. Bien que le système de retraite soit redevenu excédentaire en 2021 et que sa bonne santé financière se soit consolidée en 2022, le Conseil d'orientation des retraites (COR) a estimé, dans son rapport annuel de septembre 2022, que sa trajectoire devait se dégrader dès 2023. Le retour à une situation déficitaire devait découler d'une croissance des dépenses de l'ordre de 1,8 % par an du fait, notamment, du vieillissement démographique, mais pas seulement.

En effet, comme l'a très justement rappelé à de nombreuses reprises l'ancien président du COR, ce qui, du reste, lui a valu d'être démis de ses fonctions une fois la réforme promulguée, les dépenses de retraites ne dérapaient pas. Plutôt qu'un dérapage des dépenses, nous assistions à une diminution des recettes qui n'a fait que se poursuivre. Les dépenses représentant 13,8 % de la richesse nationale en 2021, elles devaient atteindre 14,5 % du PIB en 2032 et se replier à 13,7 % du PIB à l'horizon de 2070. Cette stagnation à long terme résulterait de l'appauvrissement relatif des retraités par rapport aux actifs - même si la productivité de ces derniers n'a eu de cesse de croître au cours des vingt dernières années -, appauvrissement qui est la conséquence de l'indexation des pensions sur l'inflation, moins dynamique à long terme que les salaires.

Le véritable problème à l'origine de la dégradation du solde du système de retraite réside donc plutôt du côté des recettes, qui devraient chuter de 13,8 % du PIB à environ 12 % d'ici à 2070. Cette contraction s'explique par la conjonction de trois facteurs : le recul des recettes du régime de la fonction publique de l'État et des régimes spéciaux ; la diminution des contributions versées au système de retraite par la branche famille et l'assurance chômage, qui résultera des projections de baisse de la natalité et du reflux du chômage retenues par le COR ; et le reflux de la part représentée par le traitement des fonctionnaires territoriaux et hospitaliers dans la masse totale des rémunérations, qui découle des politiques de maîtrise de la masse salariale dans la fonction publique, dès lors que le taux de cotisation d'assurance vieillesse applicable à ces assurés est supérieur à celui des salariés du secteur privé.

C'est sur cette base que le COR projetait un déficit de l'ordre de 10 milliards d'euros en 2027 et de 25 milliards d'euros en 2070. S'étant engagé à limiter à 0,6 % par an la croissance des dépenses publiques auprès des partenaires européens de la France dans le cadre du programme de stabilité de juillet 2022, le Gouvernement s'est appuyé sur les travaux du COR pour justifier la mise en oeuvre de sa réforme.

Chose étonnante que de voir un gouvernement porter avec une telle vigueur une réforme si longtemps battue en brèche par le chef de l'État lui-même ! En effet, celui-ci proclamait en 2019 : « Tant qu'on n'a pas réglé le problème du chômage dans notre pays, franchement ce serait assez hypocrite de décaler l'âge légal. Quand, aujourd'hui, on est peu qualifié, quand on vit dans une région qui est en difficulté industrielle, quand on est soi-même en difficulté, qu'on a une carrière fracturée, bon courage déjà pour arriver à 62 ans !» Pour régler le problème du chômage, il faut non pas casser le thermomètre du chômage - c'est pourtant ce vers quoi l'on tend avec les réformes successives de l'assurance chômage, mais tâcher de créer plus d'emplois.

Vous m'opposerez alors sans doute la promesse de campagne faite en 2022 par le candidat Macron. Mais le devoir de rigueur intellectuelle qui nous caractérise dans cette assemblée nous impose de rappeler que la moitié de ses électeurs du second tour, dont je faisais partie, n'appuyait pas son projet, tandis que seulement 12 % des électeurs inscrits sur les listes électorales en France ont voté pour des députés se revendiquant dudit projet.

Quoi qu'il en ait coûté de mobilisation citoyenne, sociale et parlementaire, la réforme fut cependant mise sur les rails et ce n'est que grâce à une levée de boucliers au sein de la majorité présidentielle elle-même que la réforme n'a pas été intégrée au projet de loi de financement de la sécurité sociale (PLFSS) pour 2023 par le biais d'un simple amendement gouvernemental. Finalement, le choix fut fait de recourir à une loi de financement rectificative de la sécurité sociale (LFRSS) pour porter la réforme. Heureux hasard sans doute, cette formule permettait de limiter au maximum le débat parlementaire.

Rien n'obligeait le Gouvernement à user de ce véhicule législatif, si ce n'est pour contraindre le débat, puisque le Parlement n'a disposé que de 50 jours pour examiner cette réforme d'ampleur, qui modifiait profondément le pacte social. On pourra me rétorquer qu'il ne faut pas oublier la réforme Touraine, mais celle-ci a fait l'objet d'une loi ordinaire et a donné lieu à un véritable débat. Je n'ai pas le temps de revenir sur l'usage du vote bloqué au Sénat pour raccourcir les débats. Il ne s'en est d'ailleurs fallu que de neuf voix que le Gouvernement ne soit renversé par l'Assemblée nationale, après qu'il a dû engager sa responsabilité pour faire adopter les conclusions de la commission mixte paritaire.

Mais tel ne fut pas le cas et le Président de la République s'est empressé de promulguer la LFRSS pour 2023, tandis que le Gouvernement assurait la publication de la quasi intégralité de ses décrets d'application, alors que d'autres lois pourtant plus consensuelles, telle la loi dite « Taquet », attendent encore une mise en oeuvre concrète.

La LFRSS pour 2023 prévoit deux mesures principales, dont l'Assemblée nationale n'aura jamais pu débattre : le relèvement progressif de l'âge légal de départ à la retraite pour les assurés nés à compter du 1er septembre 1961, de façon à le porter de 62 à 64 ans pour la génération 1968, d'une part ; et l'accélération du calendrier de relèvement de la durée d'assurance requise pour l'obtention d'une pension à taux plein, pour atteindre les 43 annuités à compter de la génération 1965 au lieu de la génération 1973, d'autre part.

D'autres mesures de même nature ont été mises en oeuvre à cette occasion, notamment le relèvement de 60 à 62 ans de l'âge de départ à la retraite anticipée pour carrière longue pour les assurés qui ont débuté leur activité entre 18 et 20 ans, le relèvement de 60 à 62 ans de l'âge de départ à la retraite anticipée pour incapacité permanente pour les assurés dont le taux d'incapacité est inférieur à 20 % ou encore la fermeture des principaux régimes spéciaux de retraite aux nouveaux entrants.

Sous leur effet, le système de retraites devait revenir à l'équilibre en 2030, comblant un déficit évalué par le Gouvernement à 13,5 milliards d'euros à cette échéance, une estimation semble-t-il assez peu rigoureuse. Nos rapporteurs, Élisabeth Doineau et René-Paul Savary, avaient justement rappelé que celle-ci reposait sur une très optimiste hypothèse de taux de chômage à 4,5 % et était donc vraisemblablement trop faible. Par ailleurs, pour calculer le produit de la réforme, le Gouvernement s'est fondé sur les projections du COR, qui intégraient déjà en 2022 les effets d'une réforme des retraites sur les recettes du système de retraites, dans la mesure où elles reposaient sur le programme de stabilité de la France. Dès lors, d'après l'économiste Michaël Zemmour, ces effets en recettes auraient été comptabilisés deux fois par le Gouvernement, sous-estimant le déficit de 3 milliards à 4 milliards d'euros en 2030.

Il n'est donc pas étonnant de constater que le rapport annuel du COR de juin 2023 ne laisse présager de retour à l'équilibre ni à court ni à long terme. Ses projections sont certes légèrement moins dégradées que celles de 2022, mais l'écart résulte essentiellement de la révision des hypothèses macroéconomiques retenues par le COR et, dans une moindre mesure, de l'effet de la réforme sur les dépenses de retraites - ses effets sur les recettes ayant déjà été pris en compte en 2022.

Ainsi, en 2030, le système de retraite afficherait un déficit de l'ordre de 5 milliards d'euros au lieu de 10 milliards d'euros, mais s'établirait toujours aux alentours de 25 milliards d'euros en 2070. En effet, la montée en charge de la réforme permettrait de réduire les dépenses de retraites à hauteur de 1,1 % en 2030, mais les alourdirait de 0,7 % en 2050 et de 1,7 % en 2070, en raison de l'augmentation de la pension moyenne induite par l'allongement de la durée des carrières.

Du reste, je vous rappelle que la notion de « système de retraite », purement conventionnelle, n'a pas de portée concrète : ce système ne correspond de fait qu'à l'agglomération des 43 régimes de retraite, dont la situation est très variable. Ainsi, avec ou sans réforme, le déficit du régime général continuera de se creuser au cours des prochaines décennies, tandis que, d'après les projections du COR, les régimes complémentaires devaient être en excédent constant jusqu'en 2070.

Je tiens néanmoins à souligner que ces projections se fondaient sur l'hypothèse du maintien des règles de revalorisation des pensions prévues par les partenaires sociaux gestionnaires de l'Agirc-Arrco - qui est depuis hier dans le viseur du Gouvernement - pour la période 2023-2033, à savoir une indexation sur l'évolution du salaire moyen par tête minorée d'un facteur de soutenabilité de 1,16 %. Or, à la suite de la réforme des retraites, l'accord national interprofessionnel 2023-2026 a acté le principe d'une revalorisation des pensions, entre 2024 et 2026, sur la base du taux d'inflation diminué d'un facteur de soutenabilité de 0,4 point, tout en permettant au conseil d'administration de ne pas appliquer ce dernier.

À cela, il convient d'ajouter la décision des partenaires sociaux de rendre le cumul emploi-retraite de nouveau créateur de droits, comme l'a prévu la réforme pour les régimes de base, et de supprimer le coefficient de solidarité temporaire qui visait à inciter au report du départ en retraite et ne se justifiait plus dès lors que l'âge légal était reporté de deux ans. Ces mesures devraient placer l'Agirc-Arrco en déficit technique jusqu'en 2037, pour un montant de plus de 2 milliards d'euros en 2030.

Un an après son adoption, il est donc relativement évident que la réforme des retraites n'atteindra pas l'objectif d'équilibre budgétaire qui lui était assigné. Dans le même temps, ses conséquences humaines et sociales ne peuvent pas être tues.

En relevant de six mois l'âge conjoncturel de départ à la retraite à l'horizon de 2070, pour le porter à 64,6 ans (l'espérance de vie sans incapacité à la naissance se situant à 63,8 ans pour les hommes et à 65,3 ans pour les femmes en 2022), un niveau que les générations nées avant 1910 sont les dernières à avoir connu, elle réduira d'autant la durée de vie à la retraite, qui sera ramenée de 27,2 ans à 26,8 ans pour la génération 2000.

Vouloir faire travailler plus longtemps les seniors est-il l'assurance qu'ils travaillent effectivement plus ? Rien n'est moins sûr. Le taux d'emploi des seniors dans notre pays est structurellement bas, notamment chez les femmes, et ne s'élevait qu'à 36,2 % chez les personnes âgées de 60 à 64 ans en 2022, contre plus de 60 % en Allemagne et aux Pays-Bas. Je rappelle que, d'après la direction de la recherche, des études, de l'évaluation et des statistiques (Drees), un tiers des assurés de la génération 1950 n'étaient pas en emploi au cours de l'année précédant la liquidation de leur pension.

Une étude conduite par la direction générale du Trésor laisse envisager une progression de l'ordre de 3,2 milliards d'euros des dépenses sociales hors retraite au terme de la montée en charge de la réforme, dont 1,3 milliard d'euros au titre des allocations chômage - on comprend aisément l'empressement du Gouvernement à vouloir en modifier les paramètres par deux fois en l'espace d'un an en vue d'en réduire et le montant et la durée de versement ; 970 millions d'euros au titre des indemnités journalières maladie - là encore, le ballon d'essai de l'allongement du délai de carence paraît une ficelle un peu grosse ; 830 millions d'euros au titre des prestations de solidarité, incluant l'allocation de solidarité spécifique (ASS), en passe, elle aussi, d'être supprimée pour combattre les « trappes à inactivité », selon les mots du Premier ministre.

En d'autres termes, pour chaque euro de dépenses de retraite économisé, 25 centimes supplémentaires devraient être dépensés au titre des autres prestations sociales... si ces dernières ne sont pas d'ici là réformées, voire supprimées !

N'oublions pas, d'autre part, que la réforme pénalisera encore davantage les femmes que les hommes. Monique Lubin nous avait d'ailleurs alertés à ce sujet. En règle générale, les femmes ont tendance à atteindre plus largement que les hommes la durée de cotisation requise à 62 ans grâce aux majorations de durée d'assurance accordées au titre de la maternité et de l'éducation des enfants. Dans ces conditions, le report de l'âge légal à 64 ans contraindra nombre d'entre elles à travailler deux ans de plus sans gain à la clé, tandis que les hommes doivent déjà souvent travailler au-delà de 62 ans pour atteindre le taux plein. Ainsi, pour la génération 1972 par exemple, l'âge moyen de départ des femmes augmentera de neuf mois sous l'effet de la réforme, contre cinq mois pour les hommes. Ce n'est pas juste, surtout lorsque l'on connait déjà les inégalités qu'elles subissent dans l'emploi : rémunérations inférieures et accidents du travail en progression de 42 % en vingt ans quand ceux des hommes ont diminué de 27 %, pour ne citer que celles-ci.

Et tout cela pour quoi ? Quel est le bilan des mesures dites « d'accompagnement » de la réforme mises en avant, à commencer par la revalorisation de 100 euros des minima de pension et la fameuse retraite minimale à 1 200 euros par mois ? Dans les faits, seuls les assurés ayant accompli une carrière complète cotisée au niveau du Smic en bénéficient. Le montant moyen accordé au titre du minimum contributif (Mico) aux nouveaux retraités de 2024 n'a ainsi augmenté que de 30 euros. Pour ce qui concerne les retraités ayant liquidé leurs droits avant l'entrée en vigueur de la réforme, seules 20 000 personnes sur les 500 000 retraités du régime général qui avaient perçu la majoration exceptionnelle à la fin de 2023 avaient effectivement bénéficié de 100 euros supplémentaires. Un bilan bien trop maigre pour nous épargner le débat proposé aujourd'hui !

Telles sont les considérations qui m'amènent, mes chers collègues, à vous proposer d'adopter cette proposition de loi. Je sais que je ne renverserai pas la table ce matin, mais nous pouvons à tout le moins débattre du sujet. Des alternatives au relèvement de l'âge légal existent. Comme l'a si bien démontré Pierre-Louis Bras avant son éviction de la présidence du COR, c'est du côté des recettes qu'il s'agit de regarder aujourd'hui.

Je veux parler des allègements généraux de cotisations sociales, dont le coût pour la sécurité sociale a frôlé les 60 milliards d'euros en 2022, de la diminution des impôts de production à hauteur de 10 milliards d'euros ou encore de la question de la taxation des superprofits - certains ont lancé le pavé dans la mare, et pas seulement à gauche ; je pense notamment à la présidente de l'Assemblée nationale.

Je fais partie de la délégation aux entreprises du Sénat et je tiens à insister sur le fait qu'il ne s'agit pas de faire porter aux entreprises et aux employeurs tout le poids de la solidarité. Nous sommes lucides : nous avons besoin d'emplois. Mais il s'agit de la juste répartition des richesses. La semaine dernière, en séance, nous avons débattu de la simplification administrative au profit des entreprises. Quel est le coût supporté par celles-ci du fait des contraintes administratives qui pèsent sur elles ? Le chiffre de 60 milliards d'euros semble faire consensus, comme l'a rappelé le président Rietmann.