- AVANT-PROPOS

- PREMIÈRE PARTIE

LES ACCORDS ET DÉSACCORDS CONSTATÉS SUR LES ARTICLES DU PROJET DE LOI DE FINANCES

- I. LE TEXTE TRANSMIS EN NOUVELLE LECTURE COMPORTE

PLUSIEURS ARTICLES APPROUVÉS, INTRODUITS OU AMENDÉS PAR LE

SÉNAT AU COURS DES DÉBATS PARLEMENTAIRES

- A. LES ACCORDS CONSTATÉS À L'ISSUE DE

LA PREMIÈRE LECTURE

- 1. Première partie

- a) Impôts et ressources

autorisées

- (1) Autorisation de perception des impôts et

produits

- (2) Mesures fiscales

- b) Ressources affectées

- (1) Dispositions relatives aux collectivités

territoriales

- (2) Impositions et autres ressources

affectées à des tiers

- (3) Dispositions relatives aux budgets annexes et

aux comptes spéciaux

- (4) Autres dispositions

- a) Impôts et ressources

autorisées

- 2. Seconde partie

- a) Autorisations budgétaires pour

2024

- b) Mesures budgétaires non rattachées

- c) Mesures rattachées aux missions

- (1) Mission « Action extérieure

de l'État »

- (2) Mission « Anciens combattants,

mémoire et liens avec la Nation »

- (3) Mission « Conseil et contrôle

de l'État »

- (4) Mission « Écologie,

développement et mobilité durables »

- (5) Mission

« Pensions »

- (6) Mission « Recherche et enseignement

supérieur »

- (7) Mission « Relations avec les

collectivités territoriales »

- (8) Mission « Sport, jeunesse et vie

associative »

- (9) Mission « Travail et

emploi »

- (10) Prêts et avances à des

particuliers ou à des organismes privés

- a) Autorisations budgétaires pour

2024

- 1. Première partie

- B. LES ACCORDS CONSTATÉS À L'ISSUE

DE LA NOUVELLE LECTURE

- 1. Première partie

- 2. Seconde partie

- a) Mesures non rattachées

- b) Mesures rattachées aux missions

- (1) Mission « Anciens combattants,

mémoire et liens avec la Nation »

- (2) Mission « Écologie,

développement et mobilités durables »

- (3) Mission

« Économie »

- (4) Mission

« Outre-mer »

- (5) Compte d'affectation spéciale

« Pensions »

- (6) Mission « Relations avec les

collectivités territoriales »

- (7) Mission

« Sécurités »

- (8) Mission « Solidarités,

insertion et égalité des chances »

- a) Mesures non rattachées

- 1. Première partie

- C. LES REPRISES PARTIELLES DES APPORTS DU

SÉNAT

- A. LES ACCORDS CONSTATÉS À L'ISSUE DE

LA PREMIÈRE LECTURE

- II. NOMBRE DES APPORTS DU SÉNAT N'ONT PAS

ÉTÉ RETENUS PAR LE GOUVERNEMENT DANS LE TEXTE TRANSMIS

- A. LES ARTICLES SUR LESQUELS LE GOUVERNEMENT

A SOUHAITÉ REVENIR AU TEXTE DE PREMIÈRE LECTURE

CONSIDÉRÉ COMME ADOPTÉ PAR

L'ASSEMBLÉE NATIONALE

- B. LES ARTICLES INTRODUITS PAR LE

SÉNAT ET NON REPRIS PAR LE GOUVERNEMENT DANS LE TEXTE

ÉLABORÉ EN APPLICATION DE L'ARTICLE 49 ALINÉA 3

DE LA CONSTITUTION

- 1. Première partie

- 2. Seconde partie

- a) Mesures non rattachées

- b) Mesures rattachées aux missions

- (1) Mission « Administration

générale et territoriale de l'État »

- (2) Mission « Cohésion des

territoires »

- (3) Mission « Écologie,

développement et mobilité durables »

- (4) Mission « Économie »

- (5) Mission « Relations avec les

collectivités territoriales »

- a) Mesures non rattachées

- 1. Première partie

- A. LES ARTICLES SUR LESQUELS LE GOUVERNEMENT

A SOUHAITÉ REVENIR AU TEXTE DE PREMIÈRE LECTURE

CONSIDÉRÉ COMME ADOPTÉ PAR

L'ASSEMBLÉE NATIONALE

- III. LES AUTRES MODIFICATIONS

- I. LE TEXTE TRANSMIS EN NOUVELLE LECTURE COMPORTE

PLUSIEURS ARTICLES APPROUVÉS, INTRODUITS OU AMENDÉS PAR LE

SÉNAT AU COURS DES DÉBATS PARLEMENTAIRES

- SECONDE PARTIE

LES ACCORDS ET DÉSACCORDS CONSTATÉS SUR LES CRÉDITS DES MISSIONS BUDGÉTAIRES ET LES OBJECTIFS ET INDICATEURS DE PERFORMANCE (ÉTATS LÉGISLATIFS ANNEXÉS)

- I. LES CRÉDITS DES MISSIONS DU BUDGET

GÉNÉRAL (ÉTAT B)

- II. LES CRÉDITS DES BUDGETS ANNEXES

(ÉTAT C)

- III. LES CRÉDITS DES COMPTES D'AFFECTATION

SPÉCIALE ET DE CONCOURS FINANCIERS (ÉTAT D)

- IV. LES COMPTES DE COMMERCE ET DES COMPTES

D'OPÉRATIONS MONÉTAIRES (ÉTAT E)

- V. LES OBJECTIFS ET INDICATEURS DE PERFORMANCE

(ÉTAT G)

- I. LES CRÉDITS DES MISSIONS DU BUDGET

GÉNÉRAL (ÉTAT B)

- MOTION TENDANT À OPPOSER

LA QUESTION PRÉALABLE

- EXAMEN EN COMMISSION

- LA LOI EN CONSTRUCTION

N° 220

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 19 décembre 2023

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution en nouvelle lecture, pour 2024,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

Première lecture : 1680, 1715, 1719, 1723, 1745, 1778, 1781, 1805, 1808, 1820 et T.A. 178

Commission mixte paritaire : 1986

|

Nouvelle lecture : 1985, 1994 et T.A. 219 |

Première lecture : 127, 128, 129, 130, 131, 132, 133, 134 et T.A. 28 (2023-2024)

Commission mixte paritaire : 194 et 195 (2023-2024)

|

Nouvelle lecture : 219 (2023-2024) |

AVANT-PROPOS

Mesdames, Messieurs,

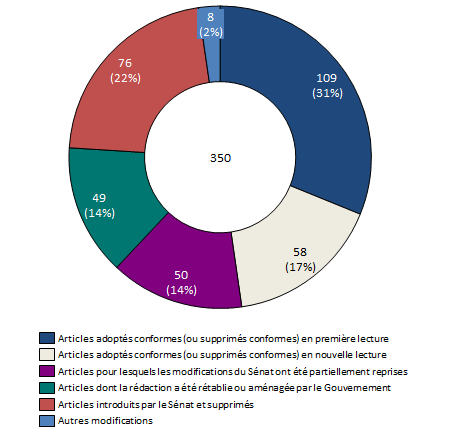

Le projet de loi de finances pour 2024 comptait initialement 60 articles. Le texte considéré comme adopté en première lecture par l'Assemblée nationale, en application de l'article 49, alinéa 3, de la Constitution, en a ajouté 175.

Le projet de loi transmis au Sénat comportait donc 235 articles. Le Sénat en a voté 109 conformes, lesdits articles n'étant donc plus en discussion en nouvelle lecture à l'Assemblée nationale.

Le Sénat a par ailleurs supprimé 30 articles en première lecture et en a introduit 115 nouveaux. Au total, sur les 350 articles discutés dans le cadre de ce projet de loi, 241 articles étaient encore en discussion en nouvelle lecture.

En nouvelle lecture, le Gouvernement a, dans l'élaboration du texte sur lequel il a de nouveau engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution :

- adopté conforme 58 articles modifiés par le Sénat ;

- modifié 50 articles par rapport à leur rédaction issue de la première lecture, en retenant tout ou partie des apports du Sénat ;

- rétabli ou aménagé la rédaction issue de la première lecture à l'Assemblée nationale pour 49 articles ;

- supprimé 76 articles introduits en première lecture par le Sénat ;

- procédé à d'autres modifications pour 8 articles.

Sort des articles dans le texte

élaboré par le Gouvernement en nouvelle lecture

en

application de l'article 49, alinéa 3, de la

Constitution

Source : commission des finances du Sénat

PREMIÈRE PARTIE

LES ACCORDS ET DÉSACCORDS

CONSTATÉS SUR LES ARTICLES DU PROJET DE LOI DE FINANCES

I. LE TEXTE TRANSMIS EN NOUVELLE LECTURE COMPORTE PLUSIEURS ARTICLES APPROUVÉS, INTRODUITS OU AMENDÉS PAR LE SÉNAT AU COURS DES DÉBATS PARLEMENTAIRES

A. LES ACCORDS CONSTATÉS À L'ISSUE DE LA PREMIÈRE LECTURE

Le Sénat a adopté conformes 109 articles dans leur rédaction issue de l'Assemblée nationale en première lecture.

1. Première partie

En première partie, le Sénat a adopté sans modification les articles suivants, qui n'étaient donc plus en discussion en nouvelle lecture à l'Assemblée nationale :

a) Impôts et ressources autorisées

(1) Autorisation de perception des impôts et produits

- l'article 1er : autorisation de percevoir les impôts existants ;

(2) Mesures fiscales

- l'article 2 : indexation sur l'inflation du barème de l'impôt sur le revenu pour les revenus de 2023 et des grilles de taux par défaut du prélèvement à la source ;

- l'article 3 bis : exonération fiscale des indemnités journalières versées aux travailleurs non-salariés agricoles ;

- l'article 3 quater : augmentation du plafond d'exonération de la prime carburant et de la prime de transport ;

- l'article 3 quinquies : précision relative à l'imposition des plus-values de cession ou de retrait des obligations remboursables en actions non cotées ;

- l'article 3 septies : extension du champ du dispositif anti-abus visant la rémunération de prestations versées à des personnes tierces domiciliées à l'étranger pour le compte de contribuables assujettis à l'impôt sur le revenu ;

- l'article 3 decies : maintien du dispositif de réduction d'impôt au titre de la souscription en capital des SOFICA ;

- l'article 3 undecies : prorogation du dispositif « Malraux » dans certains quartiers anciens dégradés ;

- l'article 3 terdecies : extension aux organismes agissant en faveur de l'égalité entre les femmes et les hommes des réductions d'impôt au titre des dons ;

- l'article 3 quindecies : modification du crédit d'impôt afférent aux systèmes de charge pour véhicule électrique ;

- l'article 3 sexdecies : application par défaut du taux individualisé du prélèvement à la source pour les couples mariés ou liés par un PACS ;

- l'article 3 septdecies : extension du régime d'exonération des plus-values à certains cas de cessions de portefeuille des agents d'assurances ;

- l'article 3 novodecies : augmentation de l'abattement de droits de mutation pour les transmissions d'entreprises en cas de reprise interne ;

- l'article 3 vicies : précision du champ des activités éligibles à l'exonération dite « Dutreil » ;

- l'article 3 tervicies : prorogation de l'exonération d'impôt sur le revenu et de prélèvements sociaux pour les pourboires versés aux salariés ;

- l'article 3 quatervicies : prorogation en 2024 des exonérations d'avantages pris en charge par l'employeur en faveur de la mobilité ;

- l'article 3 septvicies : exonération de taxe sur les mélanges de boissons alcooliques et boissons sucrées (dite « prémix ») ;

- l'article 5 quater : prorogation du régime fiscal de provision réglementée des entreprises du secteur de la presse ;

- l'article 5 terdecies : mise en conformité de l'abattement sur les bénéfices des jeunes agriculteurs avec le droit européen ;

- l'article 5 sexdecies : renforcement du crédit d'impôt au titre des dépenses engagées afin d'assurer le remplacement temporaire des exploitants agricoles ;

- l'article 5 novodecies : mise en conformité concernant la quote-part de frais et charges du régime mère-fille ;

- l'article 5 sexvicies : extension au cirque du crédit d'impôt en faveur des représentations théâtrales d'oeuvres dramatiques ;

- l'article 5 octovicies : modification des conditions d'appréciation de la détention des sociétés membres d'un groupe fiscal lorsque les sociétés ont mis en place des dispositifs d'actionnariat salarié ;

- l'article 5 novovicies : mesure de coordination du dispositif relatif aux revenus issus des inventions brevetables non brevetées ;

- l'article 5 untricies : mise à jour d'une référence relative au crédit d'impôt en faveur de l'agriculture biologique ;

- l'article 5 duotricies : prorogation du crédit d'impôt en faveur des métiers d'art (CIMA) ;

- l'article 5 quatertricies : régime fiscal des chronométreurs officiels des jeux Olympiques ;

- l'article 5 quintricies : prorogation du crédit d'impôt haute valeur environnementale (HVE) ;

- l'article 7 quater : extension aux collectivités d'outre-mer de la suppression de la condition de localisation géographique applicable aux opérations de rénovation et à la réhabilitation des logements sociaux ;

- l'article 8 : aménagement de la suppression de la cotisation sur la valeur ajoutée des entreprises ;

- l'article 9 : mécanisme d'encadrement du produit de l'imposition forfaitaire sur les entreprises de réseaux portant sur les réseaux de télécommunications fixes ;

- l'article 14 bis : création d'un abattement de taxe sur la masse en ordre de marche applicable aux véhicules hybrides non rechargeables ;

- l'article 16 bis : ajustement de la fiscalité relative aux déchets radioactifs ;

- l'article 16 ter : exemption de TGAP déchets pour les dépôts créés dans le cadre du plan national de résorption des décharges littorales historiques ;

- l'article 16 quinquies : diverses dispositions relatives aux taxes d'urbanisme ;

- l'article 17 : suppression de dépenses fiscales inefficientes et d'une taxe à faible rendement ;

- l'article 21 : peine complémentaire de privation des droits à réductions et crédits d'impôt sur le revenu et d'impôt sur la fortune immobilière ;

- l'article 22 : renforcement du contrôle des prix de transfert des entreprises multinationales ;

- l'article 23 : aménagement des modalités de réalisation des contrôles fiscaux ;

- l'article 23 bis : modification des modalités déclaratives des dons manuels, des cessions de parts sociales et des déclarations de succession ;

- l'article 23 quater : mise en conformité du régime de notification des intermédiaires dans le cadre de certains montages fiscaux transfrontières ;

- l'article 23 quinquies : extension aux non-résidents de la possibilité d'acquitter certains frais par virement sur le compte du Trésor à la Banque de France ;

- l'article 23 sexies : précisions relatives à la procédure de visite domiciliaire ;

- l'article 23 septies : pérennisation de l'expérimentation de l'extension du périmètre du dispositif des aviseurs fiscaux ;

- l'article 23 nonies : échanges d'informations entre les services préfectoraux chargés de la délivrance des titres en matière de droit à conduire et d'immatriculation des véhicules et l'administration fiscale ;

- l'article 23 decies : extension du versement d'intérêts moratoires ;

- l'article 23 undecies : modalités de cession et de mise à disposition, à titre gratuit, des biens du ministère des Armées ;

- l'article 23 duodecies : suppression de gages ;

- l'article 23 terdecies : expérimentation d'un service de télédéclaration de la taxe de séjour ;

b) Ressources affectées

(1) Dispositions relatives aux collectivités territoriales

- l'article 25 : création d'un prélèvement sur les recettes de l'État pour compenser les pertes de recettes résultant de la réforme 2023 de la taxe sur les logements vacants ;

- l'article 27 bis : augmentation du plafond de versement mobilité en Île-de-France ;

- l'article 27 septies : corrections techniques relatives à certaines exonérations de taxe foncière sur les propriétés non bâties (TFPNB) ;

- l'article 27 octies : Prorogation du dégrèvement de taxe foncière sur les propriétés non bâties (TFPNB) en faveur des parcelles comprises dans le périmètre d'une association foncière pastorale ;

- l'article 27 undecies : ajustement technique relatif à la valeur locative des locaux des entreprises du secteur de l'artisanat ;

- l'article 27 quaterdecies : prorogation de l'expérimentation des « duty free » pour les croisières en outre-mer ;

(2) Impositions et autres ressources affectées à des tiers

- l'article 28 bis : comptabilisation des effectifs dans le cadre de groupements d'employeurs pour l'insertion et la qualification (GEIQ) ;

- l'article 28 ter : prorogation à Saint-Pierre-et-Miquelon du régime dérogatoire en matière d'assujettissement des entreprises au titre des contributions de formation professionnelle et d'alternance ;

- l'article 29 : stabilité des contributions des bailleurs sociaux au financement des aides à la pierre ;

(3) Dispositions relatives aux budgets annexes et aux comptes spéciaux

- l'article 30 : dispositions relatives aux affectations : reconduction des budgets annexes et comptes spéciaux existants ;

(4) Autres dispositions

- l'article 33 : évaluation du prélèvement opéré sur les recettes de l'État au titre de la participation de la France au budget de l'Union européenne (PSR-UE).

2. Seconde partie

En seconde partie, le Sénat a adopté sans modification les articles suivants :

a) Autorisations budgétaires pour 2024

- l'article 36 : crédits des budgets annexes ;

- l'article 39 : autorisations de découvert ;

- l'article 42 : plafond des emplois des établissements à autonomie financière ;

- l'article 43 : plafond des emplois des autorités publiques indépendantes. Bien que le Sénat ait adopté cet article sans modification en première lecture, le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu un amendement de sa propre initiative qui modifie cet article afin de corriger une erreur matérielle : comme à l'article 28, il s'agit de désigner le Haut conseil du commissariat aux comptes sous sa nouvelle appellation, à savoir la Haute autorité de l'audit ;

b) Mesures budgétaires non rattachées

- l'article 45 : garantie de l'État à la Banque de France sur un prêt au Fonds monétaire international ;

- l'article 46 : octroi de la garantie de l'État au fonds fiduciaire « UE pour l'Ukraine » de la Banque européen d'investissement (BEI) au titre du soutien à l'économie ukrainienne ;

- l'article 47 : octroi de la garantie de l'État à la Banque européenne pour la reconstruction et le développement (BERD) au titre du soutien à l'économie ukrainienne ;

- l'article 48 : octroi de la garantie de l'État à la Société financière internationale (SFI) au titre du soutien à l'économie ukrainienne ;

- l'article 49 bis : octroi de la garantie de l'État en faveur de l'Unédic ;

- l'article 49 ter : souscription à l'augmentation de capital de la Banque de développement des États de l'Afrique centrale ;

- l'article 49 quinquies : octroi de la garantie de l'État au conseil interprofessionnel du vin de Bordeaux ;

- l'article 49 sexies : octroi de la garantie de l'État à certains établissements d'abattage et de découpe ;

- l'article 49 octies : création d'un fonds de garantie de l'État en faveur des entreprises agricoles ;

- l'article 49 nonies : droit de communication de l'inspection générale des finances ;

- l'article 49 undecies : identification de l'endettement des collectivités territoriales consacré à des objectifs environnementaux ;

- l'article 49 duodecies : élargissement du dispositif dit de « garantie interne » ;

- l'article 49 terdecies : transposition de l'accord interministériel relatif à l'amélioration des garanties en prévoyance sur les risques d'incapacité de travail et de décès dans la fonction publique de l'État ;

- l'article 49 quaterdecies : modification de la date d'entrée en vigueur du nouveau régime de protection complémentaire santé dans la fonction publique de l'État ;

- l'article 49 quindecies : orientation de l'épargne réglementée vers la base industrielle et technologique de défense (BITD) ;

- l'article 49 sexdecies : majoration du plafond de rémunération des parts sociales d'épargne (PSE) de sociétés coopératives agricoles ;

- l'article 49 octodecies : rapport d'évaluation des dispositifs fiscaux de soutien à l'investissement en outre-mer ;

- l'article 49 novodecies : création d'un mécanisme de surcotisation volontaire au régime de retraite additionnelle de la fonction publique (RAFP) en outre-mer ;

- l'article 49 vicies : garantie des prêts accordés dans le cadre du dispositif de leasing social de véhicules électriques ;

- l'article 49 unvicies : création d'un document de politique transversale (DPT) sur la lutte contre le racisme, l'antisémitisme et les discriminations liées à l'origine ;

- l'article 49 duovicies : ouverture du contrôle budgétaire à certains groupements d'intérêt public (GIP) ;

- l'article 49 tervicies : poursuite de la mise en oeuvre du compte financier unique (CFU) des collectivités territoriales ;

- l'article 49 quatervicies : création du rapport sur l'impact du budget sur l'égalité entre les femmes et les hommes annexé au projet de loi de finances et extension du rapport sur le « budget vert » à certains opérateurs de l'État ;

- l'article 49 quinvicies : corrections techniques relatives aux modalités de gestion du dispositif des conseillers numériques ;

- l'article 49 novovicies : demande de rapport d'évaluation des effets des taux réduits de l'impôt sur les sociétés ;

c) Mesures rattachées aux missions

(1) Mission « Action extérieure de l'État »

- l'article 50 A : demande de rapport sur le financement de l'Agence pour l'enseignement français à l'étranger ;

(2) Mission « Anciens combattants, mémoire et liens avec la Nation »

- l'article 50 B : extension aux personnels de catégorie active du ministère des armées et de l'Institution nationale des invalides de la majoration de durée d'assurance retraite dont bénéficient les fonctionnaires de la fonction publique hospitalière en catégorie active ;

- l'article 50 C : extension du bénéfice d'un billet de train gratuit aux frères et soeurs aînés d'un militaire mort pour la France entre le lieu de résidence et la sépulture ;

(3) Mission « Conseil et contrôle de l'État »

- l'article 50 F : relèvement du plafond de conseillers maîtres en service extraordinaire prévu à l'article L. 112-5 du code des juridictions financières ;

(4) Mission « Écologie, développement et mobilité durables »

- l'article 50 : évolution de la prime de transition énergétique ;

- l'article 50 bis : extension de MaPrimeRénov' à Saint-Pierre-et-Miquelon ;

- l'article 51 : prolongation complémentaire du congé d'accompagnement spécifique des salariés dans le cadre de la fermeture des centrales à charbon ;

- l'article 52 bis : sécurisation juridique du dispositif de leasing social ;

- l'article 52 ter : extension des financements du Fonds Barnier à des mesures prises par les agences de la zone des cinquante pas géométriques ;

- l'article 52 sexies : déplafonnement des contrats de complément de rémunération des producteurs d'énergie renouvelable ;

(5) Mission « Pensions »

- l'article 55 ter : rétablissement d'un âge d'annulation de la décote adapté pour certaines catégories de fonctionnaires ;

- l'article 55 quater : extension du complément de pension au titre des indemnités de technicité versées aux fonctionnaires des ministères économiques et financiers et des juridictions financières ;

(6) Mission « Recherche et enseignement supérieur »

- l'article 55 quinquies : élargissement de l'accès à la centrale d'achat du centre national des oeuvres universitaires et scolaires aux acheteurs publics ou privés à but non lucratif ;

(7) Mission « Relations avec les collectivités territoriales »

- l'article 56 bis : faculté pour les établissements publics territoriaux de la Métropole du Grand Paris de verser des fonds de concours à leurs communes membres ;

- l'article 62 : compensation financière pour le transfert au bloc communal du pouvoir de police sur la publicité extérieure ;

(8) Mission « Sport, jeunesse et vie associative »

- l'article 66 : rétablissement du document de politique transversale « Politiques en faveur de la jeunesse » ;

- l'article 67 : hausse de la quote-part des avoirs des comptes inactifs acquis par l'État fléchés vers le fonds pour le développement de la vie associative ;

(9) Mission « Travail et emploi »

- l'article 68 : prolongation de trois ans de l'expérimentation relative aux entreprises d'insertion par le travail indépendant ;

- l'article 69 : prolongation de deux ans de l'expérimentation relative aux « contrats passerelles » ;

(10) Prêts et avances à des particuliers ou à des organismes privés

- l'article 70 : autorisation d'abandon de créances correspondant à des avances remboursables et à des prêts bonifiés accordés aux entreprises touchées par la crise du Covid-19 ou par le conflit en Ukraine.

B. LES ACCORDS CONSTATÉS À L'ISSUE DE LA NOUVELLE LECTURE

Le Gouvernement a retenu 58 articles dans leur rédaction issue du Sénat dans le texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution.

1. Première partie

En première partie, le Gouvernement a intégré, au sein du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, les articles suivants dans leur rédaction issue du Sénat :

d) Impôts et ressources autorisés

- l'article 3 bis A : extension du champ des provisions d'assurance admissibles à la franchise d'impôt et allongement des durées de reprise.

Cet article, adopté en première lecture au Sénat à l'initiative de M. Didier Rambaud avec avis défavorable de la commission des finances et avis favorable du Gouvernement, vise, d'une part, à ajouter, parmi les risques pouvant donner lieu à la constitution en franchise d'impôt d'une provision, ceux ayant trait aux atteintes aux systèmes d'information et de communication et, d'autre part, à aligner, pour certains risques, les délais dans lesquels les dotations annuelles aux provisions non utilisées doivent être réintégrées au bénéfice fiscal sur ceux retenus pour le risque aérien.

- l'article 3 duodecies : prorogation de la réduction d'impôt dite « Coluche ».

En première lecture, le Sénat a adopté deux amendements identiques, à l'initiative du rapporteur général M. Jean-François Husson, au nom de la commission des finances, et de M. Didier Rambaud, avec un avis favorable du Gouvernement, visant à lever une ambiguïté découlant de la rédaction du présent article tel qu'adopté à l'Assemblée nationale en première lecture sur l'application aux dons éligibles versés en 2023 du plafond dérogatoire de 1 000 euros de la réduction d'impôt dite « Coluche ».

Cette rédaction permet de sécuriser la rédaction du présent article.

- l'article 3 duovicies C : resserrement des conditions de déductibilité des dettes de restitution de l'actif successoral issues d'une donation antérieure des sommes d'argent en nue-propriété.

En première lecture, le Sénat a adopté, à l'initiative de Mme Nathalie Goulet et avec un double avis favorable de la commission et du Gouvernement, un amendement visant à rendre non déductibles de l'actif successoral les dettes de restitution portant sur une somme d'argent dont le défunt était l'usufruitier. Le démembrement du droit de propriété consiste à attribuer à une personne le droit de jouir de ce bien (usufruitier) et à une autre le droit d'en disposer (nu-propriétaire). Lorsque le bien est consomptible, ce qui est le cas d'une somme d'argent - qu'il est impossible d'utiliser sans dégradation - le démembrement est qualifié de quasi-usufruit. Lorsque le démembrement cesse, l'usufruitier doit restituer au nu-propriétaire la somme utilisée. Le présent article consiste donc en une mesure anti-abus : sous conditions, des droits de mutation par décès seront appliqués sur la valeur de la dette de restitution et seront donc dus par le nu-propriétaire.

- l'article 3 duovicies : modification des règles de déductibilité des dettes à l'impôt sur la fortune immobilière.

En première lecture, le Sénat a adopté, avec un avis de sagesse de la commission, un amendement du Gouvernement complétant une clause introduite en première lecture à l'Assemblée nationale visant à s'assurer que, du fait de la modification des règles de déductibilité des dettes de l'assiette de l'impôt sur la fortune immobilière (IFI), les redevables de l'IFI au titre d'actifs immobiliers détenus par une société ne seront pas imposables sur ces actifs au-delà de leur valeur vénale réelle ou de leur valeur nette.

- l'article 5 bis A : exonération fiscale pour la transmission universelle de patrimoine entre le comité de développement et de promotion de l'habillement et l'Institut français du textile et de l'habillement.

Cet article, introduit en première lecture au Sénat à l'initiative de Mme Nathalie Goulet, avec deux avis favorables de la commission des finances et du Gouvernement, prévoit d'exonérer de tous droits, taxes et impôts la transmission universelle de patrimoine réalisée entre le comité de développement et de promotion de l'habillement et l'Institut français du textile et de l'habillement. L'objectif est de faciliter un éventuel rapprochement entre ces deux structures.

- l'article 5 quinquies : dispositif de déduction fiscale en faveur de l'acquisition de véhicules lourds « rétrofités ».

Introduit en première lecture à l'Assemblée nationale, cet article prévoit un dispositif de suramortissement en faveur de l'acquisition de véhicules lourds « rétrofités ».

En première lecture, le Sénat a adopté un amendement, à l'initiative de MM. Éric Bocquet et Pascal Savoldelli, avec deux avis favorables de la commission des finances et du Gouvernement, visant à supprimer cet article.

- l'article 5 septies : dispositif de déduction fiscale en faveur des coûts résultant de la transformation de véhicules lourds selon la pratique du « rétrofit ».

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson, au nom de la commission des finances, avec un avis favorable du Gouvernement, visant à supprimer cet article.

- l'article 5 nonies : déductions en faveur de l'acquisition d'engins non routiers utilisant des carburants alternatifs au GNR.

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson, au nom de la commission des finances, avec un avis favorable du Gouvernement, visant à restreindre à trois années l'application du suramortissement rétabli par l'article.

- l'article 5 decies : élargissement du dispositif des jeunes entreprises innovantes (JEI).

En première lecture, le Sénat a adopté deux amendements identiques, à l'initiative respectivement du rapport général M. Jean-François Husson, au nom de la commission des finances, et de M. Éric Bocquet, avec un avis défavorable du Gouvernement, tendant à la suppression de cet article.

Le Gouvernement a ensuite, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, confirmé, en dépit de la proposition de rétablissement faite par le rapporteur général M. Jean-René Cazeneuve au nom de la commission des finances de l'Assemblée nationale, la suppression de cet article.

- l'article 5 duodecies : réforme du régime d'imposition des locations de meublés de tourisme classés.

Le Sénat a, sur la proposition conjointe de Mme Nathalie Goulet et MM. Max Brisson, Ian Brossat et Rémi Féraud, ainsi que plusieurs de leurs collègues, prévu l'application d'un abattement réduit à 30 % pour les locaux meublés de tourisme, dans un plafond de revenus de 15 000 euros, indépendamment de leur classement. Un abattement supplémentaire de 21 % est prévu, soit un abattement total de 51 %, pour les locaux classés meublés de tourisme situés dans les zones peu denses mais dans la limite d'un chiffre d'affaires hors taxes de 15 000 euros.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu cet article sans modification.

Postérieurement à cet engagement de responsabilité, le Gouvernement a toutefois indiqué qu'il s'agissait en réalité d'une erreur et qu'il avait l'intention de revenir sur les votes du Sénat, ce qu'il s'engage à faire dans un texte ultérieur. Cette pratique démontre une fois de plus que l'utilisation de la procédure prévue à l'article 49, alinéa 3, n'a pas seulement pour effet un dessaisissement du Parlement : l'absence de débat aboutit à la production d'un texte sur lequel le Gouvernement lui-même n'a pas de maîtrise. Enfin, le rapporteur général s'étonne du fait que certaines sources du ministère de l'économie et des finances indiquent que « la disposition n'a pas vocation à s'appliquer dans l'intervalle », ce qui contreviendrait à l'application de la loi.

- l'article 5 septdecies : droit à déduction de TVA pour les véhicules de transport de chevaux.

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson, au nom de la commission des finances, avec un avis favorable du Gouvernement, de suppression de cet article inopérant qui s'imputait mal dans le code général des impôts.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, maintenu la suppression de cet article.

- l'article 5 quatervicies : prorogation du crédit d'impôt « spectacle vivant ».

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson au nom de la commission des finances, avec un avis favorable du Gouvernement, visant à supprimer cet article, qui constituait un doublon avec l'article 5 tervicies.

- l'article 5 tricies : modalités d'application du crédit d'impôt sur les investissements en Corse aux travaux de rénovation d'hôtels et d'établissements de santé privés.

Cet article précise la nature de certains travaux de rénovation d'hôtels ou d'établissement de santé ouvrant droit au crédit d'impôt sur les investissements en Corse (CIIC).

En première lecture, le Sénat a adopté un amendement, à l'initiative du Gouvernement, pour préciser et restreindre la nature des travaux donnant lieu à crédit d'impôt dans le cadre du CIIC.

- l'article 5 tertricies : régime fiscal applicable aux actions distribuées aux salariés à l'issue d'une opération de rachat et caractérisation d'une augmentation exceptionnelle du bénéfice.

Introduit en première lecture à l'Assemblée nationale, cet article visait tout d'abord à garantir que les gains associés aux dispositifs d'actionnariat salarié bénéficiaient de l'avantage fiscal déjà prévu par la loi, même si la distribution des titres était consécutive à des opérations de rachat d'action. Il prévoyait ensuite que, parmi les critères utilisés pour caractériser une augmentation exceptionnelle du bénéfice - laquelle doit donner lieu à la mise en place d'un dispositif de partage de la valeur - figure la survenance d'une ou plusieurs opérations de rachat d'actions de l'entreprise suivie de leur annulation, dès lors que ces opérations n'ont pas été précédées des attributions d'actions gratuites aux salariés.

En première lecture, le Sénat a adopté, malgré un avis défavorable du Gouvernement, un amendement de suppression de cet article, à l'initiative du rapporteur général M. Jean-François Husson, au double motif que le dispositif ne relevait pas du domaine des lois de finances et que, reprenant, tout en les modifiant et les complétant, les dispositions de l'article 5 du projet de loi portant transposition de l'accord national interprofessionnel relatif au partage de la valeur au sein de l'entreprise, alors en attente d'être examiné en commission mixte paritaire, il enjambait de façon préjudiciable la discussion parlementaire.

- l'article 5 sextricies : suppression d'un article doublon visant à proroger le crédit d'impôt HVE.

En première lecture, le Sénat a

adopté deux amendements visant à supprimer l'article, dont un

amendement de Mme Ghislaine Senée, identique à l'initiative

du rapporteur général, M. Jean-François Husson,

au nom de la commission des finances. L'article 5 sextricies

avait la même visée que

l'article 5 quintricies,

tout en présentant des défauts de rédaction.

- l'article 5 septtricies : suppression de l'exonération d'imposition sur les bénéfices associée au dispositif des jeunes entreprises innovantes (JEI).

En première lecture, le Sénat a adopté deux amendements identiques, à l'initiative respectivement de M. Michel Canévet et M. Didier Rambaud, avec deux avis favorables de la commission des finances et du Gouvernement, tendant à préciser la rédaction de cet article.

- l'article 7 quater B : prorogation pour cinq ans de la gratuité de l'examen et de la validation du permis de chasser.

En première lecture, le Sénat a adopté un amendement, à l'initiative de M. Michaël Weber et plusieurs de ses collègues avec un avis défavorable de la commission et favorable du Gouvernement prévoyant de prolonger jusqu'au 31 décembre 2027 l'absence de droit d'examen du permis de chasse et de redevance cynégétique départementale en Guyane, en raison de l'absence de fédération départementale des chasseurs dans cette collectivité.

- l'article 10 quater : clarification de la portée de l'obligation d'agrément des opérateurs de détaxe.

En première lecture, le Sénat a adopté, à l'initiative du rapporteur général de la commission des finances, un amendement rédactionnel, avec un avis favorable du Gouvernement.

- l'article 10 octies A : droit à déduction de TVA pour les véhicules de transport de chevaux.

En première lecture, le Sénat a adopté deux amendements identiques, à l'initiative de nos collègues Mme Nathalie Goulet et M. Jean-Pierre Vogel, avec un avis favorable de la commission et du Gouvernement, pour tirer les conséquences de la suppression de l'article 5 septdecies, rédigé de manière inopérante. Ces amendements ouvrent le droit de déduction de la TVA en cas d'acquisition de véhicules aménagés pour le transport des équidés. En l'état du droit, ces véhicules à usage professionnel sont en effet considérés comme des véhicules à usage mixte, ce qui les exclut du droit à déduction.

- l'article 10 octies B : TVA à 5,5 % sur les préservatifs masculins et féminins.

Cet article, introduit en première lecture au Sénat à l'initiative de M. Didier Rambaud, avec deux avis favorables de la commission et du Gouvernement, vise à appliquer un taux réduit de TVA de 5,5 % aux préservatifs masculins et féminins. Les préservatifs se voient déjà appliquer un tel taux réduit via la catégorie des dispositifs médicaux. Cette précision dans la loi vise à sécuriser l'application d'un taux réduit à ces produits.

- l'article 11 bis : précisions apportées aux tarifs réduits d'accise sur l'électricité pour l'alimentation des aéronefs lors de leur stationnement dans les aéroports.

Cet article, introduit en première lecture au Sénat à l'initiative de M. Vincent Capo-Canellas, avec des avis favorables de la commission des finances et du Gouvernement, vise à apporter des précisions au tarif réduit d'accise sur l'électricité pour l'alimentation des aéronefs lors de leur stationnement dans les aéroports afin de le mettre en conformité avec les normes européennes et de permettre ainsi son entrée en vigueur.

- l'article 13 bis : modification de l'assiette de la contribution des assureurs au fonds de garantie des assurances obligatoires de dommages (FGAO).

Introduit en première lecture à l'Assemblée à l'initiative du Gouvernement, cet article vise à modifier l'assiette de la cotisation des entreprises d'assurance au FGAO afin de l'aligner sur celle des assurés, à savoir les primes ou cotisations nettes reçues par les entreprises d'assurance. Le taux, dont la fixation précise était renvoyée à l'arrêté, devait être compris entre 0 % et 2 %.

En première lecture, le Sénat a adopté un amendement à l'initiative du rapporteur général M. Jean-François Husson, avec avis favorable du Gouvernement, visant à ramener le plafond de cette contribution de 2 % à 1 %.

- l'article 15 : Taxe sur l'exploitation des infrastructures de transport de longue distance.

L'article 15 prévoit l'instauration d'une taxe sur l'exploitation des infrastructures de transport de longue distance qui s'appliquera aux sociétés concessionnaires d'autoroutes (SCA) ainsi qu'aux principaux aéroports. La rédaction initiale de l'article prévoyait d'affecter l'intégralité du produit de la taxe à l'Agence de financement des infrastructures de transport de France (AFIT France).

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson, au nom de la commission des finances, ainsi qu'un amendement identique déposé par M. Didier Rambaud, avec un avis défavorable du Gouvernement, visant à affecter de manière pérenne deux fractions d'un douzième du produit de la nouvelle taxe (soit 50 millions d'euros par fraction) aux départements d'une part et aux communes et à leurs groupements d'autre part, pour soutenir les efforts d'entretien de leur voirie.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, retenu un amendement qu'il a lui-même déposé visant à supprimer une disposition superflue de l'article mais a toutefois conservé l'essentiel de l'apport du Sénat c'est-à-dire cette double affectation de 50 millions d'euros.

- l'article 16 septies A : doublement du montant des amendes prononcées par l'Autorité de contrôle des nuisances aéroportuaires.

Cet article, introduit en première lecture au Sénat à l'initiative de Mme Ghislaine Senée et de M. Vincent Capo-Canellas, avec des avis favorables de la commission des finances et du Gouvernement, vise à doubler le montant des amendes prononcées par l'Autorité de contrôle des nuisances aéroportuaires (ACNUSA).

- l'article 21 bis : reversement au budget général de l'État de 90 % des sommes inférieures à 1 000 euros placées auprès de l'Agence de gestion et de recouvrement des avoirs saisis et confisqués.

En première lecture, le Sénat a adopté, avec un avis favorable de la commission, deux amendements identiques de M. Didier Rambaud et du Gouvernement visant à permettre de reverser au budget général de l'État 90 % des sommes inférieures à 1 000 euros et placées auprès de l'Agence de gestion et de recouvrement des avoirs saisis et confisqués (Agrasc).

- l'article 23 ter : renforcement des obligations déclaratives relatives aux cessions de droits sociaux de personnes morales à prépondérance immobilière.

L'article 23 ter vise à rendre obligatoire l'intégration de certaines informations dans les actes et déclarations de cession d'une personne morale à prépondérance immobilière.

Trois amendements identiques de Mme Annick Billon et MM. Jean-Baptiste Blanc et Rémi Féraud ont intégré une précision. Alors que le texte initial prévoyait que devaient être spécifiées les situations dans lesquelles le cessionnaire a acquitté ou s'engage à acquitter des dettes contractées auprès du cédant, le texte issu du Sénat précise que le règlement de ces dettes peut être direct ou indirect, permettant ainsi d'appréhender les situations dans lesquelles pourraient intervenir des intermédiaires.

- l'article 23 octies : faculté pour les agents habilités des autorités de supervision de consulter les informations déclarées par les institutions financières établies en France à l'administration fiscale.

En première lecture, le Sénat a adopté, avec un avis favorable du Gouvernement, un amendement de précision rédactionnelle de la commission.

e) Ressources affectées

- l'article 25 quater : création d'un prélèvement sur recettes en faveur des communes nouvelles.

En première lecture, le Sénat a adopté quatre amendements identiques, à l'initiative respectivement du rapport général M. Jean-François Husson, au nom de la commission des finances, de M. Christian Bilhac, de M. Pascal Savoldelli et du Gouvernement avec deux avis favorables de la commission des finances et du Gouvernement, tendant à la suppression de cet article, qui était redondant avec l'article 25 ter dès lors qu'il poursuivait les mêmes objectifs mais dans une rédaction moins appropriée.

- l'article 26 bis : modification des modalités techniques de versement de la TVA aux collectivités territoriales.

L'article 26 bis vise à modifier les modalités techniques de versement de la TVA aux collectivités territoriales, mis en oeuvre dans le cadre de précédentes réformes de la fiscalité directe locale (suppression de la taxe d'habitation sur les résidences principales, suppression de la cotisation sur la valeur ajoutée des entreprises) à compter du 1er janvier 2026. Il est précisé que cette clarification est sans conséquence sur les montants versés et permet de garantir le versement dès le mois de janvier de la nouvelle ressource.

- l'article 27 bis C : création d'un prélèvement sur recettes de compensation aux collectivités territoriales en cas de pertes importantes de bases de taxe foncière sur les propriétés bâties.

L'article 27 bis C vise à instituer un nouveau prélèvement sur les recettes (PSR) de l'État destiné à assurer aux collectivités territoriales une compensation lissée dans le temps et dégressive en cas de pertes importantes de taxe foncière sur les propriétés bâties (TFPB), notamment suite à la fermeture de sites industriels.

- l'article 27 quaterdecies E : report d'un an de l'actualisation sexennale des valeurs locatives cadastrales des locaux professionnels.

En première lecture, le Sénat a adopté, avec un double avis favorable de la commission des finances et du Gouvernement, un amendement de M. Michel Canévet et plusieurs de ses collègues visant à reporter d'un an de l'actualisation sexennale des valeurs locatives cadastrales des locaux professionnels.

- l'article 28 bis B : relèvement du taux de la taxe pour frais de chambre et d'industrie.

Cet article, introduit en première lecture au Sénat à l'initiative de MM. Didier Rambaud et Emmanuel Capus1(*), avec deux avis favorables de la commission des finances et du Gouvernement, prévoit de fixer à 1,12 % au lieu de 0,89 % le taux national, applicable à compter de 2024, de la taxe additionnelle à la cotisation foncière des entreprises (TA-CFE) reversée aux chambres de commerce et d'industrie, afin de s'assurer que la convergence des taux régionaux vers un taux national n'entraîne pas une diminution des ressources du réseau consulaire.

- l'article 33 bis : codification à droit constant du régime de clauses d'action collective pour les titres de dette de l'État.

En première lecture, le Sénat a adopté un amendement, à l'initiative du Gouvernement, avec un avis favorable de la commission des finances, visant à procéder à la correction d'une erreur rédactionnelle.

2. Seconde partie

En seconde partie, le Gouvernement a retenu, dans le texte qu'il a élaboré en application de l'article 49, alinéa 3, de la Constitution, les articles suivants :

a) Mesures non rattachées

- l'article 45 bis : simplification du pilotage et du suivi du fonds de soutien destiné aux collectivités territoriales ayant souscrit des emprunts structurés.

L'article 45 bis est issu d'un amendement de M. Claude Raynal adopté par le Sénat en première lecture avec un avis de sagesse de la commission des finances et un avis favorable du Gouvernement.

Il vise à le simplifier le pilotage et le suivi du fonds de soutien destiné aux collectivités territoriales ayant souscrit des emprunts structurés pour accompagner sa clôture en 2028. En particulier, il tend à dissoudre le comité national d'observation et de suivi (CNOS) chargé de remettre un rapport annuel sur la gestion du dispositif et prévoit en remplacement la remise d'un rapport global sur la gestion du fonds après sa clôture.

- l'article 49 : garantie de l'État au fonds unique de la société Action Logement Services.

Lors de l'examen en première lecture, le Sénat a adopté, sur la proposition du rapporteur général, un amendement rédactionnel, avec un avis de sagesse du Gouvernement, et un amendement de coordination, avec un avis favorable du Gouvernement.

- l'article 49 septies : octroi de la garantie de l'État aux emprunts obligataires de BpiFrance contractés en 2024 dans le cadre du plan France 2030.

Introduit en première lecture à l'Assemblée nationale, cet article habilite le ministre chargé de l'économie à accorder la garantie de l'État aux emprunts obligataires contractés par BpiFrance en 2024 au titre du besoin de financement d'opérations prévues par le plan France 2030.

Lors de l'examen de l'article en première lecture au Sénat, un amendement a été adopté à l'initiative du rapporteur général Jean-François Husson, avec un avis favorable du Gouvernement, visant à préciser que les opérations en question doivent répondre aux conditions de sélection fixées par le plan France 2030 et prévues par la loi n° 2010-237 du 9 mars 2010 de finances rectificative pour 2010.

- l'article 49 duodecies A : évolution de la composition du Conseil national d'évaluation des normes.

L'article 49 duodecies A est issu de deux amendements identiques respectivement déposés par le Gouvernement et par Mme Françoise Gatel et plusieurs de ses collègues, adoptés par le Sénat en première lecture avec un avis de sagesse de la commission des finances. Il vise à le modifier le nombre de vice-présidents du Conseil national d'évaluation des normes, qui passerait de trois à quatre.

- l'article 49 tricies : demande de rapport sur l'opportunité de la création d'une « eurovignette » pour les poids lourds.

Introduit en première lecture à l'Assemblée nationale, cet article prévoit la remise au Parlement d'un rapport sur l'opportunité de créer une « eurovignette » pour les poids lourds.

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson, au nom de la commission des finances, avec un avis favorable du Gouvernement, visant à apporter une précision rédactionnelle. En effet, la notion de taxe intérieure de consommation sur les produits énergétiques (TICPE) n'ayant plus d'existence juridique depuis sa recodification opérée à compter de 2022 au sein du code des impositions sur les biens et services, le Sénat a remplacé la référence qui lui était faite dans l'article par sa nouvelle dénomination législative.

- l'article 49 duotricies : abandon de créances sur le groupe Ascometal.

Cet article, adopté en première lecture au Sénat à l'initiative du Gouvernement, avec un avis de sagesse de la commission des finances, vise à autoriser le ministre de l'économie à abandonner tout ou partie des créances détenues au titre de prêts accordés par arrêté du 7 janvier 2022 à deux sociétés : Ascometal Hagondange SA (pour 45 millions d'euros) et Ascometal Custines-Le Marais SAS (pour 9 millions d'euros). Le ministre chargé de l'économie est également autorisé à abandonner, en tout ou partie, les intérêts contractuels et tous autres accessoires courus et échus au titre de ces prêts. Dans l'objet dudit amendement, le Gouvernement précise que ces mesures visent à « permettre à un repreneur éventuel de mener à bien son projet industriel, qui permettra le maintien de l'outil productif d'Ascometal et des emplois sur ces sites » et que « cet abandon de créance s'inscrit dans le cadre d'un accord de principe global qui prévoit notamment la mise en oeuvre par le repreneur potentiel de plusieurs engagements formels auprès de l'État ».

b) Mesures rattachées aux missions

(1) Mission « Anciens combattants, mémoire et liens avec la Nation »

- l'article 50 DA : harmonisation de l'allocation de reconnaissance et de l'allocation viagère destinées aux harkis et à leurs conjoints survivants.

En première lecture, le Sénat a adopté deux amendements identiques, déposés par le Gouvernement et le groupe RDPI, avec un avis favorable de la commission des finances visant à harmoniser le montant des pensions perçues par les veuves de harkis au titre de l'allocation viagère. Cet amendement prévoit également le versement à d'une rente à compter de 2024 aux harkis qui avait fait le choix de toucher leur allocation de reconnaissance sous forme de capital. Il se traduit par un coût supplémentaire pour l'État estimé à 5,7 million d'euros par le Gouvernement. Les conséquences budgétaires pour la mission « Anciens combattants, mémoire et liens avec la Nation » n'avaient pas été tirées lors de l'examen du texte au sénat.

(2) Mission « Écologie, développement et mobilités durables »

- l'article 50 ter : suppression d'un article doublon.

En première lecture, le Sénat a adopté trois amendements visant à supprimer l'article 50 ter, un amendement de Mme Annick Girardin, un amendement du Gouvernement et un amendement du rapporteur spécial, Mme Christine Lavarde, au nom de la commission des finances. L'article 50 ter avait en effet la même visée que l'article 50 bis, étendre MaPrimeRénov' à Saint-Pierre-et-Miquelon, tout en présentant une moins bonne rédaction.

- l'article 52 quater : amendement prévoyant qu'un rapport sur l'expérimentation « Mieux reconstruire après inondation » soit rendu au plus tard le 27 mars 2024.

En première lecture, le Sénat a adopté un amendement à l'initiative du rapporteur spécial, Mme Christine Lavarde, avec un avis de sagesse du Gouvernement, qui prévoit qu'un rapport sur l'expérimentation « Mieux reconstruire après inondation » soit rendu au plus tard le 27 mars 2024. Le prolongement de deux ans de l'expérimentation prévu par l'article 52 quater avait en effet pour conséquence de repousser d'autant le rendu du rapport initialement prévu pour l'expérimentation.

- l'article 52 quinquies : autorisation du retrait de la résiliation des contrats de soutien des installations productrices d'électricité à partir de biomasse.

Introduit en première lecture à l'Assemblée nationale, cet article prévoit de permettre à l'installation de production électrique à base de biomasse de Gardanne de demander le retrait de la résiliation de son contrat de soutien public et d'assortir celui-ci de nouvelles méthodes d'indexation destinées à mieux couvrir les phénomènes de fluctuation des coûts d'approvisionnement en matière première de la centrale.

En première lecture, le Sénat a adopté un amendement, à l'initiative du Gouvernement, avec un avis de sagesse de la commission des finances visant à apporter des ajustements rédactionnels au dispositif.

- l'article 52 septies A : ouverture de l'usage du chèque énergie pour le paiement des charges locatives dans les logements locatifs sociaux.

Cet article, introduit en première lecture au Sénat à l'initiative du Gouvernement, avec un avis favorable de la commission des finances, vise à étendre le bénéfice du chèque énergie aux dépenses de chauffage des personnes résidant dans des habitations à loyer modéré (HLM).

(3) Mission « Économie »

- l'article 52 octies : approfondissement de l'annexe budgétaire relative aux liens financiers entre l'État et le groupe BpiFrance.

Cet article, adopté en première lecture au Sénat à l'initiative de M. Thierry Cozic et Mme Frédérique Espagnac, rapporteurs spéciaux de la mission « Économie », au nom de la commission des finances, avec un avis favorable du Gouvernement, vise à compléter l'annexe budgétaire relative aux liens financiers entre l'État et le groupe BpiFrance, en précisant principalement qu'elle inclut une synthèse consolidée de l'ensemble des flux financiers provenant de l'État et alimentant les fonds de garantie gérés par BpiFrance, ainsi qu'une justification des évolutions générales des coefficients multiplicateurs utilisés.

(4) Mission « Outre-mer »

- l'article 55 bis A : élargissement de la continuité territoriale en faveur des élèves et des étudiants ultramarins - passeport pour la mobilité de la formation en sites partagés.

En première lecture, le Sénat a adopté un amendement, à l'initiative de M. Dominique Théophile, avec deux avis favorables de la commission des finances et du Gouvernement, prévoyant la création d'une aide destinée aux personnes effectuant dans leur collectivité de résidence une formation initiale ou professionnelle dont une partie doit être effectuée en mobilité. Cette aide, appelée « passeport pour la mobilité de la formation en sites partagés » concourt au financement des titres de transport pour se rendre sur le site où se déroule la partie de formation en mobilité. Elle peut concourir au financement des frais d'installation et d'une indemnité mensuelle.

- l'article 55 bis : extension du périmètre d'intervention d'Action logement à Saint-Martin et à Saint-Pierre-et-Miquelon.

En première lecture, le Sénat a adopté un amendement, à l'initiative du Gouvernement, avec un avis favorable de la commission, prévoyant une coordination afin de rendre pleinement opérante l'intervention d'Action logement à Saint-Martin et à Saint-Pierre-et-Miquelon.

(5) Compte d'affectation spéciale « Pensions »

- l'article 55 quinquies A : interdiction du cumul de la retraite progressive de la fonction publique avec un dispositif de préretraite.

En première lecture, le Sénat a adopté un amendement, à l'initiative du Gouvernement, avec un avis favorable de la commission des finances tendant à exclure du dispositif de retraite progressive de la fonction publique les fonctionnaires bénéficiant d'une préretraite d'entreprise. Cette exclusion, qui a pour finalité de ne pas compenser deux fois la réduction d'activité des fonctionnaires concernés, est cohérente avec l'exclusion du dispositif de retraite progressive du régime général pour les salariés bénéficiant d'une préretraite d'entreprise prévue par l'article 96 du projet de loi de financement de la sécurité sociale pour 2024.

(6) Mission « Relations avec les collectivités territoriales »

- l'article 56 bis A : pluriannualité des délibérations de répartition dérogatoire ou libre des prélèvements et attributions effectués au titre du fonds de péréquation des ressources intercommunales et communales.

L'article 56 bis A est issu de deux amendements identiques déposés respectivement par Mme Françoise Gatel et plusieurs de ses collègues et par Mme Nathalie Delattre et plusieurs de ses collègues, adoptés par le Sénat en première lecture avec un double avis favorable de la commission des finances et du Gouvernement.

Il vise à le conférer un caractère pluriannuel, sous certaines réserves, aux délibérations de répartition dérogatoire ou libre des prélèvements et attributions effectués au titre du fonds de péréquation des ressources intercommunales et communales (FPIC).

Cette mesure est pleinement en ligne avec les recommandations issues des précédents travaux de la commission des finances sur le sujet2(*).

En nouvelle lecture, le Gouvernement, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, a conservé cet article.

- l'article 57 : réforme de la dotation de soutien aux communes pour la protection de la biodiversité et pour la valorisation des aménités rurales.

En première lecture, le Sénat a adopté un amendement, à l'initiative de M. Jean-Michel Arnaud, avec un avis de sagesse de la commission des finances et un avis favorable du Gouvernement, prévoyant que les communes qui étaient éligibles à la dotation de soutien aux communes pour la protection de la biodiversité et pour la valorisation des aménités rurales dans sa rédaction antérieure à la loi de finances pour 2024, et qui sont éligibles à la dotation de soutien aux communes pour les aménités rurales mentionnée au I du présent article, bénéficient d'une dotation dont le montant ne peut être inférieur au montant perçu en 2023.

- l'article 58 ter : communication à la « commission DETR » de la liste des projets recevables mais non retenus par le représentant de l'État.

En première lecture, le Sénat a adopté un amendement, à l'initiative de la commission des finances, avec un avis de sagesse du Gouvernement, prévoyant que le représentant de l'État porte à la connaissance de la commission « DETR » la liste des opérations faisant l'objet d'une demande de subvention au titre de la dotation d'équipement des territoires ruraux, dont le dossier a été déclaré complet et recevable.

- l'article 58 nonies : extension aux départements d'outre-mer de l'appréciation de l'existence d'une convention ANRU sur le territoire communal au 1er janvier 2021 pour déterminer l'éligibilité de la commune à la dotation politique de la ville.

En première lecture, le Sénat a adopté un amendement, à l'initiative de M. Georges Patient, avec deux avis favorables de la commission des finances et du Gouvernement, prévoyant que l'existence d'une convention ANRU pour bénéficier de la dotation politique de la ville (DPV), en outre-mer, s'apprécie au 1er janvier 2021 et non l'année précédant la répartition de la dotation précitée. Cette modification permet ainsi un alignement des critères entre l'hexagone et les territoires d'outre-mer.

- l'article 59 : réforme de la dotation particulière relative aux conditions d'exercice des mandats locaux.

L'article 59 vise à étendre le bénéfice de la part « protection fonctionnelle » de la dotation particulière relative aux conditions d'exercice des mandats locaux (DPEL) aux communes de moins de 10 000 habitants, contre 3 500 habitants jusqu'à présent. Afin que cette mesure ne se traduise pas par une perte financière pour les autres communes éligibles, le montant de l'enveloppe de la dotation évalué à l'article 27 du présent projet de loi de finances serait majoré de 0,4 million d'euros par rapport à 2023.

En première lecture, le Sénat a adopté trois amendements identiques3(*), avec un double avis favorable de la commission des finances et du Gouvernement, visant à supprimer la condition de potentiel financier aujourd'hui appliquée pour déterminer l'éligibilité à la DPEL.

Il a également adopté, avec un avis favorable du Gouvernement, un amendement rédactionnel des rapporteurs spéciaux, M. Stéphane Sautarel et Mme Isabelle Briquet, déposés au nom de la commission des finances.

Enfin, le Gouvernement, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, a intégré à cet article une mesure, adoptée par le Sénat sur l'article 56, tendant à prolonger la garantie dont bénéficient les communes nouvelles sur l'évolution de leurs attributions au titre de la DPEL (voir article 56).

- l'article 62 bis : suppression de dispositions obsolètes du code général des collectivités territoriales.

L'article 62 bis est issu d'un amendement de M. Georges Patient et plusieurs de ses collègues adopté par le Sénat en première lecture avec un double avis favorable de la commission des finances et du Gouvernement. Il vise supprimer des dispositions obsolètes du code général des collectivités territoriales.

- l'article 62 quinquies : modification des modalités de répartition du fonds de sauvegarde des départements.

L'article 62 quinquies est issu d'un amendement du Gouvernement adopté par le Sénat en première lecture avec un avis favorable de la commission des finances. Il vise à modifier les modalités de répartition du fonds de sauvegarde des départements en 2024, de façon à en renforcer son ciblage sur les départements les plus fragiles.

Il est à noter que ce fonds, doté initialement de 53 millions d'euros, doit faire l'objet, aux termes de l'article 24 bis du présent projet de loi de finances dans sa version considérée comme adoptée par l'Assemblée nationale en nouvelle lecture, d'un abondement de l'État conduisant à doubler son enveloppe, qui restera en-deçà de la mesure adoptée par le Sénat à l'initiative du rapporteur général de la commission des finances en première lecture, visant un abondement de 100 millions d'euros (voir article 24 bis).

(7) Mission « Sécurités »

- l'article 63 : ajustement des modalités de prise en compte de l'indemnité de sujétion spécifique de certains personnels de la police et de la gendarmerie nationales dans le calcul de leur pension de retraite.

Introduit en première lecture à l'Assemblée nationale, cet article vise à ajuster les modalités de prise en compte de l'indemnité de sujétion spécifique (ISS) de certains personnels de la police et de la gendarmerie nationales dans le calcul de leur pension de retraite. Le dispositif instaure un mécanisme de reprise des années antérieures à la date de mise en place de l'ISS et étend le champ des personnels concernés par la prise en compte de cette indemnité au titre de la pension aux anciens personnels civils de la gendarmerie nationale, d'une part, et aux anciens personnels militaires visés au 2° de l'article L. 4145-1 du code de la défense, à savoir les officiers du corps technique et administratif et les sous-officiers du corps de soutien technique et administratif de la gendarmerie nationale, d'autre part.

Lors de l'examen de l'article en première lecture au Sénat, un amendement a été adopté à l'initiative du Gouvernement, avec un avis de sagesse de la commission des finances, visant, d'une part, à insérer parmi les bénéficiaires de la prise en compte de l'ISS au titre de la pension les personnels administratifs, techniques et spécialisés des secrétariats généraux pour l'administration du ministère de l'intérieur (SGAMI) et, d'autre part, à procéder à des ajustements de rédaction.

(8) Mission « Solidarités, insertion et égalité des chances »

- l'article 65 : maintien de la majoration pour la vie autonome et du complément de ressources pour les personnes perdant le bénéfice de l'allocation adulte handicapé (AAH) à la suite de la réforme des retraites.

En première lecture, le Sénat a adopté un amendement rédactionnel des rapporteurs spéciaux MM. Arnaud Bazin et Éric Bocquet, au nom de la commission des finances, avec un avis favorable du Gouvernement.

- l'article 65 bis : amélioration du cadre juridique applicable à l'aide universelle d'urgence pour les victimes de violences conjugales.

Cet article, introduit en première lecture au Sénat à l'initiative de Mme Dominique Vérien, avec deux avis favorables de la commission et du Gouvernement, vise à améliorer le cadre juridique de l'aide universelle d'urgence pour les victimes de violences conjugales, notamment en organisant le remboursement de l'aide, lorsque celle-ci est accordée sous forme de prêt sans intérêt, par le conjoint violent à l'issue de sa condamnation.

Le Sénat a également adopté deux sous-amendements à cet amendement. Il a d'abord adopté un sous-amendement rédactionnel des rapporteurs spéciaux MM. Arnaud Bazin et Éric Bocquet, au nom de la commission des finances, avec un avis favorable du Gouvernement. Il a ensuite adopté un sous-amendement du Gouvernement visant à étendre le périmètre de l'habilitation à adapter par ordonnance le cadre de cette aide dans le département de Saint-Pierre-et-Miquelon et pendant quinze mois au lieu d'un an.

C. LES REPRISES PARTIELLES DES APPORTS DU SÉNAT

L'Assemblée nationale a adopté 50 articles en conservant certaines modifications apportées par le Sénat.

1. Première partie

En première partie, l'Assemblée nationale a adopté les articles suivants en conservant certaines modifications apportées par le Sénat :

a) Impôts et ressources autorisés

- l'article 3 : régime fiscal du plan d'épargne avenir climat (PEAC).

En première lecture, le Sénat a adopté un amendement de clarification rédactionnelle de la commission, avec un avis favorable du Gouvernement, ainsi que deux amendements de la commission avec un avis défavorable du Gouvernement visant, d'une part, à préserver la possibilité pour un mineur d'être titulaire d'un plan d'épargne retraite (PER) et, d'autre part, à confier au Comité consultatif du secteur financier (CCSF) une évaluation des produits d'épargne disponibles pour les mineurs.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu deux amendements qu'il a déposés. Le premier porte une mesure de coordination. Le second rétablit la fermeture du PER aux mineurs à compter du 1er janvier 2024, supprime l'évaluation demandée au CCSF et prévoit que les PER ouverts au nom de personnes mineures pourront être débloqués de manière anticipée. Il ne s'agit donc pas, contrairement à ce qui avait initialement été annoncé, d'une possibilité de transférer les produits et les versements d'un PER vers un PEAC, mais d'une opération de déblocage des fonds, imposés dans les conditions de droit commun, et ensuite reversés, éventuellement, sur un nouveau produit.

La commission ne peut que regretter ce choix. Le PEAC et le PER répondent à des objectifs financiers distincts, que ce soit en termes de titres souscrits, d'horizon d'épargne ou de situations autorisant le déblocage des fonds, et ne sont donc pas substituables. Il convient en outre de rappeler que la fermeture du PER aux mineurs n'avait absolument pas été évoquée lors de l'examen de l'article 16 du projet de loi relatif à l'industrie verte, qui a créé le PEAC4(*). Aucune évaluation n'est par ailleurs prévue, alors que de nombreux produits d'épargne sont aujourd'hui accessibles aux mineurs, sans que des données ne soient disponibles sur leur utilisation.

- l'article 3 sexies : dispositifs d'encouragement à la libération du foncier.

En première lecture, le Sénat a adopté un amendement, à l'initiative de M. Jean-Baptiste Blanc et plusieurs de ses collègues, avec un avis de sagesse de la commission des finances et défavorable du Gouvernement, tendant à allonger à 2027 la durée d'application de l'abattement pour la cession de logements en vue de la création de logements intermédiaires ou sociaux et à l'appliquer pour la transformation de logements anciens.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu un amendement de sa propre initiative, qui reprend avec une autre rédaction la possibilité d'appliquer l'abattement pour la réhabilitation de logements anciens. Il ne reprend pas la prorogation à 2027 de la durée d'application de l'abattement pour la cession de logements en vue de la création de logements intermédiaires ou sociaux.

En outre, il écarte la Collectivité de Corse du champ d'application de l'abattement exceptionnel applicable aux cessions d'immeubles situés dans les zones tendues du territoire, en justifiant cette exclusion par l'existence du régime dérogatoire de taxation des plus-values immobilières en Corse prévu par l'article 28 de la loi de n° 2022-1726 du 30 décembre 2022 de finances pour 2023.

- l'article 3 octies : correction du dispositif d'exit tax.

Introduit en première lecture à l'Assemblée nationale, cet article prévoit en son II d'accorder aux contribuables ayant quitté le territoire national entre le 3 mars 2011 et le 31 décembre 2013, au même titre que ceux qui l'ont quitté à compter du 1er janvier 2014, un dégrèvement des prélèvements sociaux dans le cadre du dispositif de l'exit tax. Il modifie pour cela l'article 42 de la loi de finances rectificative (LFR) pour 2013, qui modifiait lui-même l'article L. 136-6 du code de la sécurité sociale, dont la rédaction a évolué depuis. Pour ceux qui ont quitté le territoire national à compter du 1er janvier 2019, il prévoit, en son I, que le non-dépôt de la déclaration relative aux événements dont la survenant donne lieu à un dégrèvement ou une restitution d'impôt dans les délais prévus par la loi entraîne l'exigibilité immédiate de l'impôt en sursis de paiement.

En première lecture, le Sénat a adopté un amendement à l'initiative du rapporteur général M. Jean-François Husson, avec avis défavorable du Gouvernement, procédant à de multiples corrections rédactionnelles, dont l'une vise à rédiger le II de nature à imputer la modification initialement apportée à l'article 42 de la LFR pour 2013 dans l'article L. 136-6 du code de la sécurité sociale.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu son propre amendement, qui, tout en conservant les autres corrections rédactionnelles concernant l'article 3 octies proposées par le rapporteur général, revient à la version initiale de l'article en modifiant non pas l'article L. 136-6 du code de la sécurité sociale mais l'article 42 de la LFR pour 2013. Cela entraînera, de façon regrettable, un fort manque de lisibilité de ces dispositions, alors que l'amendement du rapporteur général ne modifiait pas le contenu du dispositif mais seulement sa forme.

- l'article 3 octodecies : clarification et corrections de dispositions applicables en matière de droits de mutation à titre onéreux.

En première lecture, le Sénat a adopté, avec un avis favorable du Gouvernement, deux amendements de coordination présentés par la commission.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application, retenu un amendement qu'il a déposé afin de procéder à deux corrections technique et rédactionnelle tout en conservant les apports du Sénat.

- l'article 3 unvicies A : aménagement des conditions d'éligibilité des fonds de capital-investissement au dispositif d'apport-cession.

En première lecture, le Sénat a adopté, à l'initiative de Mmes Christine Lavarde et Vanina Paoli-Gagin, avec un avis favorable de la commission et un avis de sagesse du Gouvernement, deux amendements identiques visant à clarifier les conditions d'éligibilité des fonds de capital-investissement au dispositif d'apport-cession. Le droit actuel limite en effet la possibilité, pour la personne qui cède ses parts dans une entreprise, de bénéficier d'un report d'imposition lorsqu'elle choisit d'investir le produit de la cession dans un fonds de capital-investissement, puisque peu d'entre eux sont aujourd'hui éligibles à ce dispositif, du fait d'une divergence des règles relatives à la composition de l'actif de ces fonds. Le présent article met fin à cette divergence.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu un amendement qu'il a déposé afin de clarifier la rédaction du présent article. Il conviendra de s'assurer qu'en pratique, les modifications introduites par le Gouvernement ne nuisent pas à la portée du dispositif adapté par le Sénat.

- l'article 3 unvicies : exonération de droits de mutation à titre gratuit sur les restitutions de biens spoliés dans le contexte des persécutions antisémites perpétrées entre 1933 et 1945.

Introduit en première lecture à l'Assemblée nationale, cet article prévoit d'exonérer de droits de mutation par décès la transmission de biens ayant fait l'objet d'une spoliation dans le contexte des persécutions antisémites perpétrées entre 1933 et 1945.

En première lecture, le Sénat a adopté un amendement à l'initiative du rapporteur général M. Jean-François Husson, avec avis défavorable du Gouvernement, visant à étendre cette exonération à la première transmission résultant du décès du propriétaire du bien spolié, dans le cas où il était encore vivant lors de la restitution. Cet amendement visait également à appliquer cette exonération, s'agissant des biens couverts par la loi du 22 juillet 2023 relative à la restitution des biens culturels ayant fait l'objet de spoliations dans le contexte des persécutions antisémites perpétrées entre 1933 et 1945, aux restitutions effectuées à partir de cette date, et non à partir du 3 août 2023. Il visait enfin à supprimer la date de vigueur - 5 octobre 2023 - d'un décret du 30 septembre 1949 en vertu duquel certains biens culturels spoliés avaient été attribués à des musées, bibliothèques ou établissements universitaire et qui peuvent faire l'objet d'une restitution à son propriétaire.

Alors que cet amendement visait principalement à corriger une différence de traitement injustifiée entre les descendants de propriétaires spoliés, selon que le propriétaire du bien était décédé avant ou après la promulgation de la loi de finances pour 2024, le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu son propre amendement, qui, tout en conservant la correction visant à remplacer la date du 3 août 2023 par celle du 22 juillet 2023, supprime l'extension de l'exonération à la première transmission du propriétaire du bien spolié. En lieu et place de ce cas d'exonération, il en prévoit un autre, concernant les restitutions effectuées en application d'une décision de justice rendue sur le fondement de l'ordonnance n° 45-770 du 21 avril 1945 portant deuxième application de l'ordonnance du 12 novembre 1943 sur la nullité des actes de spoliation accomplis par l'ennemi ou sous son contrôle et édictant la restitution aux victimes de ces actes de leurs biens qui ont fait l'objet d'actes de disposition. Il conserve par ailleurs la date de vigueur du 5 octobre 2023 supprimée par le Sénat.

- l'article 4 : impôt minimum mondial.

En première lecture, le Sénat a adopté un amendement, à l'initiative du Gouvernement avec un avis favorable de la commission des finances, apportant des modifications rédactionnelles au texte de l'article 4.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'alinéa 3 de l'article 49 de la Constitution, retenu deux amendements du rapporteur général de la commission des finances de l'Assemblée nationale, M. Jean René Cazeneuve, visant, respectivement, à préciser le régime des entités d'investissement d'assurance en l'alignant sur celui des entités d'investissement, conformément aux précisions apportées par l'Organisation de la coopération et du développement économique (OCDE) et à apporter une correction rédactionnelle.