- SECONDE PARTIE

MOYENS DES POLITIQUES PUBLIQUES

ET DISPOSITIONS SPÉCIALES

- TITRE PREMIER

DISPOSITIONS POUR 2024

- I. - AUTORISATION DES CRÉDITS DES

MISSIONS

ET PERFORMANCE

- A. - Crédits des missions

- B. - Données de la performance

- II. - AUTORISATIONS DE DÉCOUVERT

- III. - PLAFONDS DES AUTORISATIONS D'EMPLOIS

- IV. - REPORTS DE CRÉDITS DE 2023 SUR

2024

- TITRE II

DISPOSITIONS PERMANENTES

- I - MESURES BUDGÉTAIRES NON

RATTACHÉES

- ARTICLE 45

Garantie de l'État à la Banque de France sur un prêt au Fonds monétaire international

- ARTICLE 46

Octroi de la garantie de l'État au fonds fiduciaire « UE pour l'Ukraine »

de la Banque européenne d'investissement (BEI)

au titre du soutien à l'économie ukrainienne

- ARTICLE 47

Octroi de la garantie de l'État à la Banque européenne

pour la reconstruction et le développement (BERD)

au titre du soutien à l'économie ukrainienne

- ARTICLE 48

Octroi de la garantie de l'État à la Société financière internationale (SFI)

au titre du soutien à l'économie ukrainienne

- ARTICLE 49

Garantie de l'État au fonds unique de la société Action Logement Services

- ARTICLE 49 bis (nouveau)

Octroi de la garantie de l'État en faveur de l'Unédic

- ARTICLE 49 ter (nouveau)

Souscription à l'augmentation de capital de la Banque de développement des États de l'Afrique centrale

- ARTICLE 49 quater (nouveau)

Octroi de la garantie de l'État pour des prêts

participatifs et des obligations « Transition »

- ARTICLE 49 quinquies (nouveau)

Octroi de la garantie de l'État au conseil interprofessionnel

du vin de Bordeaux

- ARTICLE 49 sexies (nouveau)

Octroi de la garantie de l'État à certains établissements d'abattage

et de découpe

- ARTICLE 49 septies (nouveau)

Octroi de la garantie de l'État aux emprunts obligataires de Bpifrance contractés en 2024 dans le cadre du plan France 2030

- ARTICLE 49 octies (nouveau)

Création d'un fonds de garantie de l'État

en faveur des entreprises agricoles

- ARTICLE 49 nonies (nouveau)

Droit de communication de l'inspection générale des finances (IGF)

- ARTICLE 49 decies (nouveau)

Création d'un « budget vert » des collectivités territoriales

- ARTICLE 49 undecies

(nouveau)

Identification de l'endettement des collectivités territoriales

consacré à des objectifs environnementaux

- ARTICLE 49 duodecies

(nouveau)

Élargissement du dispositif dit de « garantie interne »

- ARTICLE 49 terdecies

(nouveau)

Transposition de l'accord interministériel relatif à l'amélioration des garanties en prévoyance sur les risques d'incapacité de travail et de décès dans la fonction publique de l'État

- ARTICLE 49 quaterdecies

(nouveau)

Modification de la date d'entrée en vigueur du nouveau régime

de protection complémentaire santé dans la fonction publique de l'État

- ARTICLE 49 quindecies (nouveau)

Orientation de l'épargne règlementée vers la base industrielle et technologique de défense (BITD)

- ARTICLE 49 sexdecies (nouveau)

Majoration du plafond de rémunération des parts

sociales d'épargne (PSE) de sociétés coopératives agricoles

- ARTICLE 49 septdecies (nouveau)

Extension du droit de communication

des agents des transports publics

- ARTICLE 49 octodecies (nouveau)

Rapport d'évaluation des dispositifs fiscaux de soutien

à l'investissement en outre-mer

- ARTICLE 49 novodecies

(nouveau)

Création d'un mécanisme de surcotisation volontaire au régime de retraite additionnelle de la fonction publique (RAFP) en outre-mer

- ARTICLE 49 vicies (nouveau)

Garantie des prêts accordés dans le cadre du dispositif de leasing social de véhicules électriques

- ARTICLE 49 unvicies

(nouveau)

Création d'un document de politique transversale (DPT) sur la lutte contre le racisme, l'antisémitisme et les discriminations liées à l'origine

- ARTICLE 49 duovicies (nouveau)

Ouverture du contrôle budgétaire

à certains groupements d'intérêt public (GIP)

- ARTICLE 49 tervicies

(nouveau)

Poursuite de la mise en oeuvre du compte financier unique (CFU)

des collectivités territoriales

- ARTICLE 49 quatervicies (nouveau)

Création du rapport sur l'impact du budget sur l'égalité entre les femmes et les hommes annexé au projet de loi de finances et extension du rapport sur le « budget vert » à certains opérateurs de l'État

- ARTICLE 49 quinvicies (nouveau)

Corrections techniques relatives aux modalités de gestion

du dispositif des conseillers numériques

- ARTICLE 49 sexvicies (nouveau)

Sécurisation de l'extraction des déchets des Mines de potasse d'Alsace

- ARTICLE 49 septvicies (nouveau)

Demande de rapport sur les dépenses du crédit d'impôt recherche

effectuées en dehors de l'Union européenne

- ARTICLE 49 octovicies (nouveau)

Demande de rapport relatif au contrôle renforcé par les salariés

de la politique fiscale de l'entreprise

- ARTICLE 49 novovicies (nouveau)

Demande de rapport d'évaluation des effets des taux réduits de l'impôt

sur les sociétés

- ARTICLE 49 tricies (nouveau)

Demande de rapport sur l'opportunité de la création

d'une « Eurovignette » pour les poids lourds

- ARTICLE 49 untricies (nouveau)

Demande de rapport sur l'opportunité d'une révision du barème

des indemnités kilométriques prenant en compte les émissions

de gaz à effet de serre du véhicule

- ARTICLE 45

- EXAMEN EN COMMISSION

- LA LOI EN CONSTRUCTION

|

N° 128 SÉNAT SESSION ORDINAIRE DE 2023-2024 |

|

Enregistré à la Présidence du Sénat le 23 novembre 2023 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2024, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1680, 1715, 1719, 1723, 1745, 1778, 1781, 1805, 1808, 1820 et T.A. 178 Sénat : 127 et 128 à 134 (2023-2024) |

EXAMEN DES ARTICLES

SECONDE PARTIE

MOYENS DES POLITIQUES PUBLIQUES

ET

DISPOSITIONS SPÉCIALES

TITRE PREMIER

DISPOSITIONS POUR 2024

I. - AUTORISATION DES CRÉDITS DES MISSIONS

ET

PERFORMANCE

A. - Crédits des missions

ARTICLE 35

Crédits du budget

général

Le présent article récapitule les ouvertures de crédits du budget général figurant dans le projet de loi de finances pour 2024.

Les ouvertures de crédit étaient de 585,1 milliards d'euros en autorisations d'engagement et 581,1 milliards d'euros en crédits de paiement dans le texte initial du projet de loi de finances déposé par le Gouvernement.

Dans le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, ces crédits ont été majorés de 0,3 million d'euros en autorisations d'engagement et 0,2 million d'euros en crédits de paiement.

La commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

I. LE DROIT EXISTANT : LA SECONDE PARTIE DE LA LOI DE FINANCES FIXE POUR LE BUDGET GÉNÉRAL, PAR MISSION, LE MONTANT DES AUTORISATIONS D'ENGAGEMENT ET DES CRÉDITS DE PAIEMENT

L'article 43 de la loi organique relative aux lois de finances1(*) prévoit que la discussion des crédits du budget général donne lieu à un vote par mission et que les votes portent à la fois sur les autorisations d'engagement et sur les crédits de paiement.

Le 1° du II de l'article 34 prévoit en conséquence que la seconde partie de la loi de finances fixe, pour le budget général, par mission, le montant des autorisations d'engagement et des crédits de paiement.

Ces dispositions prennent la forme d'un état B annexé à un article de la seconde partie de la loi de finances. L'article est de simple récapitulation, seul l'état B pouvant faire l'objet d'amendements traduisant les votes relatifs aux missions budgétaires.

II. LE DISPOSITIF PROPOSÉ : LE PROJET DE LOI DE FINANCES OUVRE, SUR LE BUDGET GÉNÉRAL, DES CRÉDITS D'UN MONTANT DE 585,1 MILLIARDS D'EUROS EN AUTORISATIONS D'ENGAGEMENT ET 581,1 MILLIARDS D'EUROS EN CRÉDITS DE PAIEMENT

Le présent article, dans le texte initial du projet de loi de finances, récapitule les ouvertures de crédits sur le périmètre du budget général, qui sont de 585,1 milliards d'euros en autorisations d'engagement et de 581,1 milliards d'euros en crédits de paiement.

Les crédits détaillés par mission sont présentés infra et commentés dans le détail dans les annexes au rapport général sur le projet de loi de finances.

III. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION : UNE AUGMENTATION DES CRÉDITS DE 0,3 MILLIARD D'EUROS EN AUTORISATIONS D'ENGAGEMENT ET 0,2 MILLIARD D'EUROS EN CRÉDITS DE PAIEMENT

Dans le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, les crédits ouverts aux ministres sont de 585,5 milliards d'euros en autorisations d'engagement et de 581,3 milliards d'euros en crédits de paiement, soit une augmentation de 0,3 milliard d'euros en autorisations d'engagement et de 0,2 milliard d'euros en crédits de paiement.

Les principales évolutions concernent les missions « Cohésion des territoires » (+ 408 millions d'euros en autorisations d'engagement et + 48 millions d'euros en crédits de paiement), « Écologie, développement et mobilité durables » (- 424 millions d'euros en autorisations d'engagement et - 64 millions d'euros en crédits de paiement) et « Sécurités » (+ 215,2 millions d'euros en autorisations d'engagement et + 145,9 millions d'euros en crédits de paiement).

Crédits par mission avant et après

l'examen en première lecture

par l'Assemblée

nationale

(en millions d'euros)

|

Étiquettes de lignes |

Texte initial |

Texte transmis au Sénat |

Évolution |

|||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Action extérieure de l'État |

3 508,8 |

3 506,6 |

3 508,8 |

3 506,6 |

- |

- |

|

Administration générale et territoriale de l'État |

5 596,2 |

4 657,7 |

5 595,8 |

4 657,3 |

- 0,4 |

- 0,4 |

|

Agriculture, alimentation, forêt et affaires rurales |

5 343,7 |

4 752,7 |

5 346,7 |

4 755,7 |

+ 3,0 |

+ 3,0 |

|

Aide publique au développement |

6 292,6 |

5 928,9 |

6 292,6 |

5 928,9 |

- |

- |

|

Anciens combattants, mémoire et liens avec la Nation |

1 914,3 |

1 923,5 |

1 918,3 |

1 927,5 |

+ 4,0 |

+ 4,0 |

|

Cohésion des territoires |

19 418,3 |

19 371,9 |

19 826,3 |

19 419,9 |

+ 408,0 |

+ 48,0 |

|

Conseil et contrôle de l'État |

818,5 |

883,6 |

818,5 |

883,6 |

- |

- |

|

Crédits non répartis |

810,5 |

510,5 |

810,5 |

510,5 |

- |

- |

|

Culture |

4 182,9 |

3 899,9 |

4 182,9 |

3 899,9 |

- |

- |

|

Défense |

67 863,8 |

56 778,4 |

67 841,1 |

56 755,7 |

- 22,6 |

- 22,6 |

|

Direction de l'action du Gouvernement |

1 017,4 |

1 049,1 |

1 020,9 |

1 052,6 |

+ 3,5 |

+ 3,5 |

|

Écologie, développement et mobilité durables |

24 464,4 |

21 630,9 |

24 040,5 |

21 566,9 |

- 424,0 |

- 64,0 |

|

Économie |

4 182,9 |

4 293,2 |

4 182,9 |

4 293,2 |

- |

- |

|

Engagements financiers de l'État |

54 155,5 |

60 818,1 |

54 155,5 |

60 818,1 |

- |

- |

|

Enseignement scolaire |

86 937,3 |

86 833,9 |

86 937,3 |

86 833,9 |

- |

- |

|

Gestion des finances publiques |

10 811,4 |

10 899,8 |

10 811,4 |

10 899,8 |

- |

- |

|

Immigration, asile et intégration |

1 764,3 |

2 156,0 |

1 764,3 |

2 156,0 |

- |

- |

|

Investir pour la France de 2030 |

0,0 |

7 701,7 |

0,0 |

7 701,7 |

- |

- |

|

Justice |

14 235,8 |

12 159,9 |

14 235,8 |

12 159,9 |

- |

- |

|

Médias, livre et industries culturelles |

741,9 |

735,9 |

741,9 |

735,9 |

- |

- |

|

Outre-mer |

2 904,4 |

2 657,6 |

2 956,4 |

2 663,6 |

+ 52,0 |

+ 6,0 |

|

Plan de relance |

0,0 |

1 414,0 |

0,0 |

1 414,0 |

- |

- |

|

Pouvoirs publics |

1 137,8 |

1 137,8 |

1 137,8 |

1 137,8 |

- |

- |

|

Recherche et enseignement supérieur |

32 319,2 |

31 819,2 |

32 319,2 |

31 819,2 |

- |

- |

|

Régimes sociaux et de retraite |

6 228,7 |

6 228,7 |

6 228,7 |

6 228,7 |

- |

- |

|

Relations avec les collectivités territoriales |

4 359,9 |

4 275,5 |

4 394,8 |

4 310,4 |

+ 34,9 |

+ 34,9 |

|

Remboursements et dégrèvements |

140 250,6 |

140 250,6 |

140 250,6 |

140 250,6 |

- |

- |

|

Santé |

2 343,3 |

2 346,6 |

2 343,3 |

2 346,6 |

- |

- |

|

Sécurités |

25 026,2 |

24 169,2 |

25 241,4 |

24 315,1 |

+ 215,2 |

+ 145,9 |

|

Solidarité, insertion et égalité des chances |

30 747,5 |

30 845,4 |

30 750,1 |

30 848,0 |

+ 2,6 |

+ 2,6 |

|

Sport, jeunesse et vie associative |

1 704,1 |

1 794,8 |

1 719,1 |

1 809,8 |

+ 15,0 |

+ 15,0 |

|

Transformation et fonction publiques |

1 198,5 |

1 095,7 |

1 253,5 |

1 095,7 |

+ 55,0 |

- |

|

Travail et emploi |

22 866,7 |

22 561,0 |

22 866,7 |

22 561,0 |

- |

- |

|

Total général |

585 147,4 |

581 088,3 |

585 493,6 |

581 264,1 |

+ 346,1 |

+ 175,7 |

Source : commission des finances, à partir du projet de loi de finances et du texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution

Ces modifications de crédit ont fait l'objet de 92 amendements retenus dans le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution.

Les principaux éléments relatifs aux crédits des missions du budget général ont été présentés dans le tome 1 du présent rapport, ainsi que dans le commentaire de l'article 34 relatif à l'équilibre général du budget.

Les crédits des missions sont présentés en détail dans les contributions des rapporteurs spéciaux, annexées au présent rapport général.

IV. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER L'ARTICLE TEL QU'IL RÉSULTERA DES VOTES DU SÉNAT

Cet article procède à une simple récapitulation des votes intervenus sur les crédits des missions du budget général, le montant total étant mis à jour à la fin de la discussion.

En conséquence, la commission propose de l'adopter tel qu'il résultera des votes du Sénat sur la deuxième partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

ARTICLE 36

Crédits des budgets annexes

Le présent article récapitule les ouvertures de crédits des budgets annexes figurant dans le projet de loi de finances pour 2024.

Les ouvertures de crédit sont de 2,6 milliards d'euros en autorisations d'engagement et 2,4 milliards d'euros en crédits de paiement. L'Assemblée nationale n'a pas modifié ces ouvertures de crédits.

La commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

I. LE DROIT EXISTANT : LA SECONDE PARTIE DU PROJET DE LOI DE FINANCES FIXE POUR LES BUDGETS ANNEXES LE MONTANT DES AUTORISATIONS D'ENGAGEMENT ET DES CRÉDITS DE PAIEMENT

L'article 43 de la loi organique relative aux lois de finances2(*) prévoit que les crédits des budgets annexes sont votés par budget annexe.

Le 1° du II de l'article 34 prévoit en conséquence que la seconde partie de la loi de finances fixe, pour chaque budget annexe, le montant des autorisations d'engagement et des crédits de paiement ouverts ou des découverts autorisés.

Ces dispositions prennent la forme d'un état C annexé à un article de la seconde partie de la loi de finances. L'article est de simple récapitulation, seul l'état C pouvant faire l'objet d'amendements traduisant les votes relatifs aux missions budgétaires.

II. LE DISPOSITIF PROPOSÉ : LE PROJET DE LOI DE FINANCES OUVRE, SUR LES BUDGETS ANNEXES, DES CRÉDITS D'UN MONTANT DE 2,6 MILLIARDS D'EUROS EN AUTORISATIONS D'ENGAGEMENT ET 2,4 MILLIARDS D'EUROS EN CRÉDITS DE PAIEMENT

Le présent article, dans le texte initial du projet de loi de finances, récapitule les ouvertures de crédits sur le périmètre du budget général, qui sont de 2,6 milliards d'euros en autorisations d'engagement et de 2,4 milliards d'euros en crédits de paiement.

Crédits par budget annexe

(en millions d'euros)

|

Étiquettes de lignes |

Texte initial |

|

|

AE |

CP |

|

|

Contrôle et exploitation aériens |

2 451,2 |

2 263,0 |

|

Publications officielles et information administrative |

159,2 |

151,6 |

|

Total général |

2 610,3 |

2 414,6 |

Source : commission des finances, à partir du projet de loi de finances

*

* *

Le présent article et l'état C annexé ont été repris sans modification dans le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER L'ARTICLE TEL QU'IL RÉSULTERA DES VOTES DU SÉNAT

Cet article procède à une simple récapitulation des votes intervenus sur les crédits des budgets annexes, le montant total étant mis à jour à la fin de la discussion.

En conséquence, la commission propose de l'adopter tel qu'il résultera des votes du Sénat sur la deuxième partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

ARTICLE 37

Crédits des comptes d'affectation

spéciale

et des comptes de concours financiers

Le présent article récapitule les ouvertures de crédits sur les comptes d'affectation spéciale et les comptes de concours financiers figurant dans le projet de loi de finances pour 2024.

Les ouvertures de crédit étaient de 79,9 milliards d'euros en autorisations d'engagement et en crédits de paiement pour les comptes d'affectation spéciale et de 148,7 milliards d'euros en autorisations d'engagement et 148,6 milliards d'euros en crédits de paiement pour les comptes de concours financiers, dans le texte initial du projet de loi de finances déposé par le Gouvernement.

Dans le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, les crédits des comptes d'affectation spéciale ont été majorés de 5 millions d'euros en autorisations d'engagement et en crédits de paiement. Les crédits des comptes de concours financiers n'ont pas été modifiés.

La commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

I. LE DROIT EXISTANT : LA SECONDE PARTIE DU PROJET DE LOI DE FINANCES FIXE LE MONTANT DES AUTORISATIONS D'ENGAGEMENT ET DES CRÉDITS DE PAIEMENT POUR LES COMPTES D'AFFECTATION SPÉCIALE ET LES COMPTES DE CONCOURS FINANCIERS

L'article 43 de la loi organique relative aux lois de finances3(*) prévoit que les crédits ou les découverts des comptes spéciaux sont votés par compte spécial.

Le 1° du II de l'article 34 prévoit en conséquence que la seconde partie de la loi de finances fixe, par compte spécial, le montant des autorisations d'engagement et des crédits de paiement ouverts ou des découverts autorisés.

Ces dispositions prennent, pour ce qui concerne les comptes d'affectation spéciale et les comptes de concours financiers, la forme d'un état D annexé à un article de la seconde partie de la loi de finances. L'article est de simple récapitulation, seul l'état D pouvant faire l'objet d'amendements traduisant les votes relatifs aux missions budgétaires.

II. LE DISPOSITIF PROPOSÉ : LE PROJET DE LOI DE FINANCES OUVRE, SUR LE BUDGET GÉNÉRAL, LES CRÉDITS DES COMPTES D'AFFECTATION SPÉCIAL ET DES COMPTES DE CONCOURS FINANCIERS

Le présent article, dans le texte initial du projet de loi de finances, récapitule les ouvertures de crédits sur le périmètre des comptes d'affectation spéciale, qui sont de 79,9 milliards d'euros en autorisations d'engagement et en crédits de paiement, et sur celui des comptes de concours financiers, qui sont de 148,7 milliards d'euros en autorisations d'engagement et de 148,6 milliards d'euros en crédits de paiement.

Les crédits détaillés par compte sont présentés infra.

III. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION : UNE AUGMENTATION DES CRÉDITS DES COMPTES D'AFFECTATION SPÉCIALE DE 5 MILLIONS D'EUROS

Dans le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, les crédits ouverts aux ministres sont de 80,0 milliards d'euros en autorisations d'engagement et en crédits de paiement pour les comptes d'affectation spéciale, soit une augmentation de 5 millions d'euros. Ils ne sont pas modifiés pour les comptes de concours financiers.

Crédits par compte d'affectation

spéciale et compte de concours financier avant

et après

l'examen en première lecture par l'Assemblée

nationale

(en millions d'euros)

|

Étiquettes de lignes |

Texte initial |

Texte transmis au Sénat |

Évolution |

|||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Comptes d'affectation spéciale |

||||||

|

Contrôle de la circulation et du stationnement routiers |

1 660,1 |

1 660,1 |

1 660,1 |

1 660,1 |

- |

- |

|

Développement agricole et rural |

141,0 |

141,0 |

146,0 |

146,0 |

+ 5,0 |

+ 5,0 |

|

Financement des aides aux collectivités pour l'électrification rurale |

360,0 |

360,0 |

360,0 |

360,0 |

- |

- |

|

Gestion du patrimoine immobilier de l'État |

340,0 |

340,0 |

340,0 |

340,0 |

- |

- |

|

Participations financières de l'État |

9 862,0 |

9 862,0 |

9 862,0 |

9 862,0 |

- |

- |

|

Pensions |

67 583,7 |

67 583,7 |

67 583,7 |

67 583,7 |

- |

- |

|

Contrôle de la circulation et du stationnement routiers |

1 660,1 |

1 660,1 |

1 660,1 |

1 660,1 |

- |

- |

|

Total |

79 946,8 |

79 946,8 |

79 951,8 |

79 951,8 |

+ 5,0 |

+ 5,0 |

|

Comptes de concours financiers |

||||||

|

Accords monétaires internationaux |

0,0 |

0,0 |

0,0 |

0,0 |

- |

- |

|

Avances à l'audiovisuel public |

4 025,2 |

4 025,2 |

4 025,2 |

4 025,2 |

- |

- |

|

Avances aux collectivités territoriales |

132 434,5 |

132 434,5 |

132 434,5 |

132 434,5 |

- |

- |

|

Prêts à des États étrangers |

1 287,1 |

1 199,1 |

1 287,1 |

1 199,1 |

- |

- |

|

Prêts et avances à des particuliers ou à des organismes privés |

375,1 |

453,3 |

375,1 |

453,3 |

- |

- |

|

Prêts et avances à divers services de l'État ou organismes gérant des services publics |

10 533,2 |

10 533,2 |

10 533,2 |

10 533,2 |

- |

- |

|

Total |

148 655,1 |

148 645,3 |

148 655,1 |

148 645,3 |

- |

- |

Source : commission des finances, à partir du projet de loi de finances et du texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution

Les principaux éléments relatifs aux crédits ont été présentés dans le tome 1 du présent rapport, ainsi que dans le commentaire de l'article 34 relatif à l'équilibre général du budget.

Les crédits des missions sont présentés en détail dans les contributions des rapporteurs spéciaux, annexées au présent rapport général.

IV. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER L'ARTICLE TEL QU'IL RÉSULTERA DES VOTES DU SÉNAT

Cet article procède à une simple récapitulation des votes intervenus sur les crédits des comptes d'affectation spéciale et des comptes de concours financiers, le montant total étant mis à jour à la fin de la discussion.

En conséquence, la commission propose de l'adopter tel qu'il résultera des votes du Sénat sur la deuxième partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

B. - Données de la performance

ARTICLE 38

Objectifs et indicateurs de performance

Le présent article renvoie à l'état G annexé au projet de loi qui définit, pour chaque mission du budget général, chaque budget annexe et chaque compte spécial les objectifs et indicateurs associés.

Ce renvoi a pour conséquence de permettre le dépôt d'amendements sur ces objectifs et indicateurs associés à l'occasion de l'examen du projet de loi. Ces amendements, qui portent directement sur l'état G, ne peuvent porter que sur la définition des objectifs et indicateurs associés, les cibles chiffrées n'étant pas inscrites dans l'état G.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : L'ÉTAT G ANNEXÉ À LA LOI DE FINANCES INITIALE (LFI) PERMET D'ASSOCIER LE PARLEMENT AU PILOTAGE PAR LA PERFORMANCE DE LA DÉPENSE PUBLIQUE

L'adoption de la loi organique relative aux lois de finances (LOLF) du 1er août 20014(*) avait notamment pour objectif de consacrer une « nouvelle gouvernance financière »5(*), fondée sur une logique de résultats plutôt que sur une logique de moyens.

Cette nouvelle gouvernance financière s'est traduite par l'octroi d'une plus grande autonomie des ordonnateurs publics, dans un objectif de responsabilisation des gestionnaires publics. Le corollaire de ce renforcement de l'autonomie des gestionnaires publics, matérialisé notamment par la globalisation des crédits à l'intérieur des programmes6(*), est l'introduction d'une logique de résultats, c'est-à-dire d'une évaluation de la capacité des gestionnaires à atteindre des objectifs associés au budget dont il est responsable.

Concrètement, et à l'échelle de l'examen annuel des lois de finances, cette logique s'est traduite par la mise en place pour chacun des programmes du budget général, des budgets annexes et des comptes spéciaux, d'un ensemble d'objectifs de performance et d'indicateurs associés.

Depuis l'entrée en vigueur de la LOLF, ces indicateurs font l'objet d'un suivi à travers, d'une part, la fixation a priori d'objectifs dans le projet annuel de performance (PAP) associé à chaque programme et annexé au projet de loi de finances initiale et, d'autre part, la constatation a posteriori de résultats dans le rapport annuel de performance (RAP) associé à chaque programme et annexé au projet de loi de règlement.

Toutefois, jusqu'à l'exercice 2023, ces objectifs de performance et indicateurs associés ne relevaient pas du domaine de la loi et ne pouvaient être ni débattus ni modifiés par le Parlement à l'occasion de l'examen des lois de finances.

La loi organique du 28 décembre 20217(*) de modernisation de la gestion des finances publiques a fait entrer la fixation des objectifs de performance et indicateurs associés dans le domaine obligatoire des lois de finances8(*).

Par conséquent, pour la première fois, la loi de finances initiale pour 2023 a été assortie d'un état G qui recense l'intégralité des objectifs de performance et indicateurs associés, classés par mission et par programme.

La création de cet état G annexé à la loi de finances a pour conséquence immédiate de rendre possible l'amendement par le Parlement ou par le Gouvernement de cette liste d'objectifs et d'indicateurs à l'occasion de l'examen des lois de finances.

Dès l'examen du projet de loi de finances initiales pour 2023, le Parlement s'est saisi de cette nouvelle possibilité et, à titre illustratif, le Sénat a adopté en première lecture sept amendements modifiant l'état G. Le rapporteur général regrette cependant que seulement un des amendements adoptés par le Sénat, qui correspond d'ailleurs à un amendement déposé par le Gouvernement, ait été finalement retenu par le Gouvernement dans le texte considéré comme adopté en lecture définitive par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution.

II. LE DISPOSITIF PROPOSÉ : L'ARTICLE 38 RENVOIE À L'ÉTAT G LA DÉFINITION DES OBJECTIFS ET INDICATEURS DE PERFORMANCE

Selon la même méthode que celle utilisée pour les montants des autorisations d'engagement et des crédits de paiement des missions du budget général, qui sont retracés dans l'état B annexé à la loi de finances, le présent article procède à un renvoi à l'état G annexé à la loi dans lequel sont retracés l'ensemble des objectifs de performance et indicateurs associés, classés par mission et programme.

Ce renvoi de la fixation des objectifs et indicateurs de performance de l'État a deux conséquences.

En premier lieu, les amendements ayant pour objet de supprimer, de modifier ou d'ajouter des objectifs ou indicateurs de performance ne portent pas sur le présent article mais directement sur l'état G annexé au projet de loi.

En second lieu, conformément à l'intention du législateur organique, seuls les objectifs et indicateurs associés sont du domaine de la loi. Par conséquent, les cibles annuelles fixées par le Gouvernement pour chacun des indicateurs de performance ne figurent pas dans l'état G et ne peuvent pas être amendées à l'occasion de l'examen des lois de finances.

III. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Cet article n'a pas été modifié dans le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution.

IV. LA POSITION DE LA COMMISSION DES FINANCES : L'ASSOCIATION DU PARLEMENT À LA DÉFINITION DES OBJECTIFS FIXÉS À L'ADMINISTRATION EST UN LEVIER D'AMÉLIORATION DU PILOTAGE PAR LA PERFORMANCE DE LA DÉPENSE PUBLIQUE

L'institution d'une logique de résultats et la consécration d'un véritable pilotage par la performance de la dépense publique est un des aspects les moins aboutis de la réforme de la gestion des finances publiques engagée par la LOLF.

En 2011, la Cour des comptes estimait à ce titre que « le dispositif de suivi de la performance mis en oeuvre depuis 2006 n'a pas permis de concilier les orientations stratégiques politiques soumises au Parlement et les objectifs assignés aux responsables d'administration »9(*).

En 2018, de nouveau, plus de dix ans après l'entrée en vigueur de la LOLF, la Cour des comptes dressait le constat que « la démarche de performance n'a pas atteint les résultats attendus »10(*).

Ce diagnostic a justifié le choix du législateur organique de faire entrer les objectifs de performance et indicateurs associés dans le domaine obligatoires des lois de finances.

Le rapporteur général, également rapporteur du projet de loi organique, avait soutenu cet élargissement du domaine des lois de finances dès lors qu'il permettait de revaloriser les objectifs de performance en permettant au Parlement d'en débattre11(*).

Par conséquent, le rapporteur général propose d'adopter cet article qui renvoie à l'état G annexé au projet de loi la définition des objectifs et indicateurs associés pour chaque mission du budget général, chaque budget annexe et chaque compte spécial.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

II. - AUTORISATIONS DE DÉCOUVERT

ARTICLE 39

Autorisations de découvert

Le présent article retrace les autorisations de découvert au titre des comptes de commerce et des comptes d'opérations monétaires. L'Assemblée nationale ne l'a pas modifié.

La commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

I. LE DROIT EXISTANT : LA SECONDE PARTIE DE LA LOI DE FINANCES FIXE LE MONTANT DES AUTORISATIONS DE DÉCOUVERT POUR LES COMPTES DE COMMERCE ET LES COMPTES D'OPÉRATIONS MONÉTAIRES

L'article 43 de la loi organique relative aux lois de finances12(*) prévoit que les crédits ou les découverts des comptes spéciaux sont votés par compte spécial.

Le 1° du II de l'article 34 prévoit en conséquence que la seconde partie de la loi de finances fixe, par compte spécial, le montant des autorisations d'engagement et des crédits de paiement ouverts ou des découverts autorisés.

Les comptes de commerce retracent des opérations à caractère industriel et commercial effectuées à titre accessoire par des services de l'État non dotés de la personnalité morale. Les comptes d'opérations monétaires retracent les recettes et les dépenses de caractère monétaire. Pour ces deux catégories de comptes spéciaux, le vote porte seulement sur l'autorisation de découvert, les évaluations de recettes et les prévisions de dépenses ayant un caractère indicatif en application des articles 22 et 23 de la LOLF.

Ces dispositions prennent, pour ce qui concerne ces deux catégories de comptes, la forme d'un état E annexé à un article de la seconde partie de la loi de finances. L'article est de simple récapitulation, seul l'état E pouvant faire l'objet d'amendements.

II. LE DISPOSITIF PROPOSÉ : DES AUTORISATIONS DE DÉCOUVERT DE 20,0 MILLIARDS D'EUROS POUR LES COMPTES DE COMMERCE ET DE 175 MILLIONS D'EUROS POUR LES COMPTES D'OPÉRATIONS MONÉTAIRES

Le I récapitule les autorisations de découvert accordées aux ministres, au titre des comptes de commerce, à la somme de 20,0 milliards d'euros. La plus grande partie de ce découvert concerne, à hauteur de 19,2 milliards d'euros, le compte de commerce « Gestion de la dette et de la trésorerie de l'État », principalement au titre des opérations relatives à la dette primaire et la gestion de la trésorerie.

Le II récapitule les autorisations de découvert accordées au ministre chargé des finances, au titre des comptes d'opérations monétaires, au montant de 175 millions d'euros, qui correspond intégralement à l'autorisation de découvert du compte « Pertes et bénéfices de change ».

*

* *

L'Assemblée nationale n'a pas modifié les autorisations de découvert des comptes de commerce et des comptes d'opérations monétaires dans le texte considéré comme adopté en application de l'article 49, alinéa 3, de la Constitution.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER L'ARTICLE TEL QU'IL RÉSULTERA DES VOTES DU SÉNAT

Cet article procède à une simple récapitulation des votes éventuellement intervenus sur les autorisations de découvert de l'état E, le montant total étant, le cas échéant, mis à jour à la fin de la discussion.

En conséquence, la commission propose de l'adopter tel qu'il résultera des votes du Sénat sur la deuxième partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

III. - PLAFONDS DES AUTORISATIONS D'EMPLOIS

ARTICLE 40

Plafond des autorisations d'emplois de

l'État

Le présent article fixe le plafond des autorisations d'emplois de l'État pour 2024 à un niveau de 1 987 484 équivalents temps plein travaillé (ETPT).

Ce plafond a été diminué de 2 216 ETPT lors de l'examen du projet de loi de finances en première lecture à l'Assemblée nationale, principalement en application de règles techniques résultant de la loi de programmation des finances publiques.

La commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

I. LE DROIT EXISTANT : LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES PRÉVOIT LA FIXATION EN LOI DE FINANCES DU PLAFOND D'AUTORISATION DES EMPLOIS DE L'ÉTAT

Aux termes de l'article 7 de la loi organique relative aux lois de finances13(*), les crédits ouverts sur le titre des dépenses de personnel sont assortis de plafonds d'autorisation des emplois rémunérés par l'État. Ces plafonds sont spécialisés par ministère.

L'article 43 de la loi organique prévoit que les plafonds des autorisations d'emplois font l'objet d'un vote unique. Le 2° du II de l'article 34 dispose en conséquence que la seconde partie de la loi de finances fixe, par ministère et par budget annexe, le plafond des autorisations d'emplois.

Les autorisations d'emploi s'expriment en équivalents temps plein travaillé (ETPT), qui prennent en compte la quotité de temps de travail et la période d'activité sur l'année. À titre d'exemple, un agent à temps partiel à 80 %, recruté le 1er juillet (donc présent pendant la moitié de l'année), correspond à 0,4 ETPT.

II. LE DISPOSITIF PROPOSÉ : LE PLAFOND DES AUTORISATIONS D'EMPLOIS DE L'ÉTAT EST FIXÉ À 1 987 484 ETPT

Le présent article fixe le plafond des autorisations d'emplois de l'État pour 2024.

Ce plafond était, aux termes du projet de loi de finances déposé à l'Assemblée nationale, de 1 987 484 ETPT, soit une augmentation de 26 195 ETPT par rapport au plafond de 1 961 289 ETPT fixé par la loi de fin de gestion pour 202314(*).

L'augmentation par rapport aux plafonds autorisés par la loi de finances initiale pour 2023 est de + 26 391 ETPT dus, selon l'exposé des motifs de l'article, à l'impact des schémas d'emplois 2024 pour + 892 ETPT, à l'effet en année pleine sur 2024 des variations d'effectifs prévues en loi de finances initiale pour 2023 pour + 4 342 ETPT, aux mesures de transfert et de périmètre pour + 20 549 ETPT (liées principalement au transfert sur le titre 2 d'accompagnants d'élèves en situation de handicap (AESH) et d'assistants d'éducation (AED) relevant de l'éducation nationale et de l'agriculture) et, enfin, à des corrections techniques nettes à hauteur de + 608 ETPT.

L'exposé des motifs indique que le solde global des créations et des suppressions d'emplois sur l'État (schéma d'emplois) s'élève à + 6 695 équivalents temps plein (ETP), résultant principalement de l'augmentation des moyens dédiés à la sécurité intérieure (+ 2 653 ETP), à la justice (+ 1 925 ETP), à l'éducation nationale (+ 560 ETP), aux armées (+ 456 ETP) et à la transition écologique et la cohésion des territoires (+ 417 ETP).

III. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION : UNE DIMINUTION TECHNIQUE DU PLAFOND D'EMPLOIS DE 2 016 ÉQUIVALENTS TEMPS PLEIN TRAVAILLÉS

Le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution a retenu un amendement issu d'une initiative du Gouvernement, qui fixe le plafond d'emploi de l'État à un niveau de 1 985 468 ETPT, en diminution de 2 016 ETPT par rapport à celui présenté dans le texte initial.

D'une part, il met en oeuvre les dispositions de l'article 11 de la loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022, qui prévoit que le plafond des autorisations d'emplois prévu en loi de finances initiale, spécialisé par ministère, ne peut excéder de plus de 1 % la consommation d'emplois constatée dans la dernière loi de règlement, corrigée de l'incidence des schémas d'emplois, des mesures de transfert et des mesures de périmètre intervenus ou prévus. Cette disposition permet de mettre à jour les plafonds d'autorisations d'emploi en fonction de la consommation réelle d'emplois et entraîne une diminution de 2 110 ETPT des autorisations d'emploi, les corrections portant sur le ministère des armées (- 1 298 ETPT), le ministère de l'économie, des finances et de la souveraineté industrielle et numérique (- 574 ETPT), le ministère de la justice (- 213 ETPT), le ministère du travail, du plein emploi et de l'insertion (- 10 ETPT) et les services de la Première ministre (- 15 ETPT).

D'autre part, il tire les conséquences sur le plafond des autorisations d'emplois de l'État pour 2024 d'ajustements effectués en gestion en 2023, entraînant des modifications mineures du plafond d'emplois.

Enfin, l'amendement du Gouvernement ajuste notamment les plafonds d'emplois :

- du ministère de l'intérieur et des outre-mer (+ 198 ETPT) pour renforcer la 4e unité d'intervention et d'instruction de la sécurité civile (UIISC) ;

- du ministère de la transition écologique et de la cohésion des territoires (- 66 ETPT) ;

- du ministère des solidarités et des familles (+ 17 ETPT).

Évolution des plafonds d'autorisation

d'emplois des ministères au cours

de l'examen en première

lecture à l'Assemblée nationale

(en équivalents temps plein travaillés ou ETPT)

|

Ministère ou budget annexe |

Texte initial |

Texte transmis au Sénat |

Évolution |

|

Budget général |

1 976 561 |

1 974 545 |

- 2 016 |

|

Agriculture et souveraineté alimentaire |

30 458 |

30 459 |

+ 1 |

|

Armées |

271 852 |

270 554 |

- 1 298 |

|

Culture |

9 163 |

9 161 |

- 2 |

|

Économie, finances et souveraineté industrielle et numérique |

125 789 |

125 212 |

- 577 |

|

Éducation nationale et jeunesse |

1 060 503 |

1 060 503 |

- |

|

Enseignement supérieur et recherche |

5 119 |

5 119 |

- |

|

Europe et affaires étrangères |

13 761 |

13 761 |

- |

|

Intérieur et outre-mer |

303 839 |

304 040 |

+ 201 |

|

Justice |

94 916 |

94 698 |

- 218 |

|

Services du Premier ministre |

10 421 |

10 405 |

- 16 |

|

Solidarités et des Familles |

5 040 |

5 059 |

+ 19 |

|

Sports et jeux olympiques et paralympiques |

1 442 |

1 442 |

- |

|

Transformation et fonction publiques |

514 |

514 |

- |

|

Transition écologique et cohésion des territoires |

35 945 |

35 831 |

- 114 |

|

Travail, plein emploi et insertion |

7 799 |

7 787 |

- 12 |

|

Budgets annexes |

10 923 |

10 923 |

- |

|

Contrôle et exploitation aériens |

10 439 |

10 439 |

- |

|

Publications officielles et information administrative |

484 |

484 |

- |

|

Total général |

1 987 484 |

1 985 468 |

- 2 016 |

Source : commission des finances, à partir du présent projet de loi de finances

IV. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER L'ARTICLE TEL QUE MODIFIÉ À LA SUITE DES VOTES DU SÉNAT

Dans la mesure où le niveau des plafonds d'emplois par ministère est lié aux choix effectués sur les missions en matière d'emploi, le rapporteur général propose de l'adopter sans modification.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 41

Plafond des emplois des opérateurs

de l'État

Le présent article fixe le plafond des autorisations d'emplois des opérateurs de l'État pour 2024 à un niveau de 408 281 équivalents temps plein travaillés (ETPT).

Ce plafond a été diminué de 3 402 ETPT lors de l'examen du projet de loi de finances en première lecture à l'Assemblée nationale, principalement en application de règles techniques résultant de la loi de programmation des finances publiques.

La commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat sur les missions.

I. LE DROIT EXISTANT : LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES PRÉVOIT LA FIXATION EN LOI DE FINANCES DU PLAFOND D'AUTORISATION DES EMPLOIS DE L'ÉTAT

Le 2° bis de l'article 34 de la loi organique relative aux lois de finances prévoit que la seconde partie de la loi de finances fixe le plafond d'autorisation des emplois des opérateurs de l'État par mission.

Les autorisations d'emploi s'expriment en équivalents temps plein travaillé (ETPT).

II. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION : UNE DIMINUTION DU PLAFOND D'EMPLOIS DES OPÉRATEURS DE L'ÉTAT

Le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution a retenu un amendement issu d'une initiative du Gouvernement, qui fixe le plafond d'emploi des opérateurs de l'État à un niveau de 404 879 ETPT, en diminution de 3 402 ETPT par rapport à celui présenté dans le texte initial.

Cette diminution est principalement une mesure de sincérisation.

L'article 11 du projet de loi de programmation des finances publiques 2023-2027 prévoit en effet que le plafond des autorisations d'emplois des opérateurs de l'État prévu en loi de finances initiale, spécialisé par mission, ne peut excéder de plus de 5 % en 2024, 4 % en 2025 et 2026 et 3 % en 2027, la consommation d'emplois constatée dans la dernière loi relative aux résultats de la gestion et portant approbation des comptes de l'année, corrigée de l'incidence des schémas d'emplois, des mesures de transfert et des mesures de périmètre intervenus ou prévus.

En conséquence, l'amendement procède à un abattement de 3 556 ETPT, qui porte à titre principal sur la mission « Recherche et enseignement supérieur » (- 3 404 ETPT) et sur la mission « Enseignement scolaire » (- 138 ETPT).

Par ailleurs, certains plafonds sont ajustés en coordination avec le projet de loi de finances de fin de gestion pour 2023 ou au titre de transferts n'ayant pas pu être pris en compte dans le texte initial du projet de loi de finances. En particulier, le plafond d'emplois du programme « Vie étudiante » de la mission « Recherche et enseignement supérieur » est rehaussé de 110 ETPT afin de permettre au réseau des oeuvres universitaires et scolaires de faire face à ses besoins en recrutements infra-annuels.

Évolution des plafonds d'autorisations d'emploi des opérateurs de l'État lors de l'examen du projet de loi de finances par l'Assemblée nationale

(en équivalents temps plein travaillé)

|

Mission |

Texte déposé |

Texte adopté |

Évolution |

|

Action extérieure de l'État |

5 975 |

5 975 |

- |

|

Administration générale et territoriale de l'État |

458 |

458 |

- |

|

Agriculture, alimentation, forêt et affaires rurales |

13 447 |

13 458 |

+ 11 |

|

Anciens combattants, mémoire et liens avec la Nation |

1 205 |

1 205 |

- |

|

Cohésion des territoires |

823 |

823 |

- |

|

Culture |

16 915 |

16 916 |

+ 1 |

|

Défense |

12 078 |

12 078 |

- |

|

Direction de l'action du Gouvernement |

932 |

919 |

- 13 |

|

Écologie, développement et mobilité durables |

19 760 |

19 773 |

+ 13 |

|

Économie |

2 828 |

2 828 |

- |

|

Enseignement scolaire |

2 998 |

2 860 |

- 138 |

|

Immigration, asile et intégration |

2 245 |

2 245 |

- |

|

Justice |

791 |

796 |

+ 5 |

|

Médias, livre et industries culturelles |

3 129 |

3 129 |

- |

|

Outre-mer |

127 |

140 |

+ 13 |

|

Recherche et enseignement supérieur |

256 793 |

253 499 |

- 3 294 |

|

Régimes sociaux et de retraite |

287 |

287 |

- |

|

Santé |

131 |

131 |

- |

|

Sécurités |

312 |

312 |

- |

|

Solidarité, insertion et égalité des chances |

8 452 |

8 452 |

- |

|

Sport, jeunesse et vie associative |

752 |

752 |

- |

|

Transformation et fonction publiques |

651 |

651 |

- |

|

Travail et emploi |

56 341 |

56 341 |

- |

|

Contrôle et exploitation aériens |

791 |

791 |

- |

|

Contrôle de la circulation et du stationnement routiers |

60 |

60 |

- |

|

Total |

408 281 |

404 879 |

- 3 402 |

Source : commission des finances, à partir du projet de loi de finances

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER L'ARTICLE TEL QUE MODIFIÉ À LA SUITE DES VOTES DU SÉNAT

Dans la mesure où le niveau des plafonds d'emplois des opérateurs est lié aux choix effectués sur les missions en matière d'emploi, le rapporteur général propose de l'adopter tel que modifié à la suite des votes du Sénat sur la seconde partie du présent projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article tel qu'il résultera des votes du Sénat.

ARTICLE 42

Plafond des emplois des

établissements à autonomie financière

Le présent article détermine, pour 2024, le plafond des autorisations d'emploi des établissements à autonomie financière, qui font partie du réseau d'action culturelle de la France à l'étranger, à un niveau de 3 411 équivalents temps plein, soit un niveau identique à celui fixé par la loi de finances pour 2023.

L'Assemblée nationale n'a pas modifié ce plafond.

La commission des finances propose d'adopter cet article sans modification.

Le 2° bis du II de l'article 34 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances prévoit que la seconde partie de la loi de finances fixe le plafond d'autorisation des emplois des établissements à autonomie financière.

Les établissements à autonomie financière sont définis à l'article 66 de la loi de finances initiale pour 197415(*), qui prévoit que « l'autonomie financière pourra être conférée à des établissements et organismes de diffusion culturelle ou d'enseignement situés à l'étranger et dépendant du ministère des affaires étrangères ».

Ces établissements font partie du réseau d'action culturelle de la France à l'étranger.

Depuis la loi de finances initiale pour 2011, l'ensemble des crédits alloués aux établissements à autonomie financière sont regroupés au sein du programme 185 « Diplomatie culturelle et d'influence » de la mission « Action extérieure de l'État ».

Seuls les agents expatriés affectés dans ces établissements sont comptabilisés dans le plafond des emplois rémunérés par le ministère des Affaires étrangères. Les agents de droit local en sont exclus. Ces établissements ne relèvent pas de la catégorie des opérateurs de l'État car ils n'ont pas la personnalité morale.

C'est pourquoi le présent article prévoit un plafonnement spécifique pour les autorisations d'emplois des agents de droit local des établissements à autonomie financière. Ce plafond est exprimé en équivalents temps plein (ETP) et non en équivalents temps plein travaillés (ETPT) comme les autres plafonds d'autorisations d'emploi. Il s'applique uniquement aux agents de droit local recrutés à durée indéterminée.

Le projet de loi de finances déposé à l'Assemblée nationale fixe un plafond de 3 411 ETP, identique au niveau fixé par la loi de finances initiale pour 2022 et 2023.

*

* *

Cet article n'a pas été modifié dans le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 43

Plafond des emplois des

autorités publiques indépendantes

Le présent article fixe, pour 2024, le plafond des autorisations d'emploi de diverses autorités publiques à un niveau de 1 744 emplois.

L'Assemblée nationale n'a pas modifié ce plafond.

La commission des finances propose d'adopter cet article sans modification.

Le 2° bis du II de l'article 34 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances prévoit que la seconde partie de la loi de finances fixe le plafond d'autorisation des emplois des autorités publiques indépendantes dotées de la personnalité morale.

Le présent article ne retrace plus les effectifs de l'Autorité de contrôle prudentiel et de résolution (ACPR), qui a perdu la qualité d'autorité administrative indépendante lors de l'entrée en vigueur de la loi n° 2017-55 du 20 janvier 2017 portant statut général des autorités administratives indépendantes et des autorités publiques indépendantes16(*).

Le projet de loi de finances déposé à l'Assemblée nationale fixe un plafond global de 1 744 équivalents temps plein travaillés (ETPT), contre 1 717 en loi de finances initiale pour 2023 (hors ACPR), soit une augmentation de 27 ETPT.

Évolution du plafond des autorisations d'emplois de diverses autorités publiques

(en équivalents temps plein travaillé)

|

Nom |

LFI 2023 |

PLF 2024 |

Évolution |

|

Agence française de lutte contre le dopage (AFLD) |

50 |

52 |

+ 2 |

|

Autorité de régulation des transports (ART) |

102 |

102 |

|

|

Autorité des marchés financiers (AMF) |

515 |

520 |

+ 5 |

|

Autorité de régulation de la communication audiovisuelle et numérique (ARCOM) |

370 |

380 |

+ 10 |

|

Haut Conseil de l'évaluation de la recherche et de l'enseignement supérieur (HCERES) |

128 |

128 |

- |

|

Haut Conseil du commissariat aux comptes |

68 |

73 |

+ 5 |

|

Haute Autorité de santé (HAS) |

438 |

443 |

+ 5 |

|

Médiateur national de l'énergie (MNE) |

46 |

46 |

- |

|

Total |

1 717 |

1 744 |

+ 27 |

Source : commission des finances, à partir des lois et projets de loi de finances

En particulier, 10 ETPT nouveaux sont prévus pour l'ARCOM afin de répondre à l'élargissement de son périmètre de régulation à de nouveaux acteurs du numérique et d'autres types ou technologies de piratage. L'AMF bénéficie de 5 ETPT supplémentaires afin d'assurer de nouvelles missions dans le cadre de réformes de niveau européen en matière de finance durable et de finance numérique, ainsi que le Haut Conseil du commissariat aux comptes suite à l'élargissement de son champ de compétence résultant de la transposition de la directive dite Corporate Sustainability Reporting Directive (CRSD).

*

* *

Cet article n'a pas été modifié dans le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

IV. - REPORTS DE CRÉDITS DE 2023 SUR 2024

ARTICLE 44

Majoration des plafonds de reports de

crédits de paiement

Le présent article supprime le plafonnement des reports de crédits de 2023 à 2024 pour 12 programmes dans le texte initial, déposé à l'Assemblée nationale, et pour 37 programmes dans le texte transmis au Sénat.

Depuis quatre ans maintenant, les reports sont autorisés par le projet de loi de finances pour un nombre particulièrement important de programmes du budget général, pour des montants qui atteignent plusieurs dizaines de milliards d'euros, sans aucune justification précise. Cette pratique vide de sens l'autorisation parlementaire donnée par le vote du projet de loi de finances. Elle est contraire aux principes budgétaires les plus élémentaires que sont l'annualité budgétaire et la justification au premier euro. Elle déresponsabilise les gestionnaires publics en décorrélant totalement le montant des crédits disponibles des besoins identifiés.

Pour l'ensemble de ces raisons, la commission des finances propose, par un amendement n° II-1372 (FINC.1), de supprimer cet article.

I. LE DROIT EXISTANT : LA LIMITE DE REPORT DES CRÉDITS DE PAIEMENT PEUT ÊTRE MAJORÉE EN LOI DE FINANCES

A. LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES PRÉVOIT, POUR CHAQUE PROGRAMME, UNE LIMITE DE REPORT DES CRÉDITS DE PAIEMENT DE 3 % DES CRÉDITS OUVERTS EN LOI DE FINANCES INITIALE...

Le principe d'annualité budgétaire prévoit que les crédits budgétaires ne créent aucun droit au titre des années suivantes.

L'article 15 de la loi organique relative aux lois de finances17(*) prévoit toutefois que les autorisations d'engagement disponibles sur un programme à la fin de l'année peuvent être reportées sur le même programme ou, à défaut, sur un programme poursuivant les mêmes objectifs, par arrêté conjoint du ministre chargé des finances et du ministre intéressé.

S'agissant des crédits de paiement, ceux qui ne portent pas sur des crédits de personnel (titre 2) peuvent être reportés dans la limite de 3 % des crédits initiaux inscrits sur le programme d'origine des crédits, hors titre 2. De même que pour les autorisations d'engagement, ils peuvent être reportés sur un programme poursuivant les mêmes objectifs.

B. ... QUI EST SUPPRIMÉE CHAQUE ANNÉE POUR UN NOMBRE CROISSANT DE PROGRAMMES

L'article 15 précité de la loi organique prévoit que le plafond de 3 % peut être majoré par une disposition dûment motivée en loi de finances.

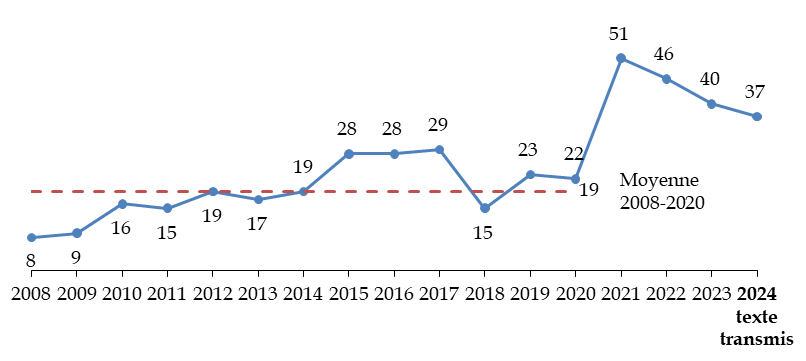

Cette dérogation est en pratique utilisée dans chaque loi de finances : un article situé dans la seconde partie autorise une majoration du plafond, voire la suppression de tout plafond. Alors qu'elle était utilisée de manière parcimonieuse avant 2010, cette clause a été étendue à un nombre de programmes compris entre 15 et 30 au cours des années 2010, puis supérieur à 35 depuis la loi de finances initiale pour 2021, soit un doublement par rapport à la moyenne des années 2008 à 2020.

Nombre de programmes faisant l'objet d'une

dérogation à la

limitation des reports de crédits de

paiement

Source : commission des finances

La rédaction de cet article a évolué, reflétant la modification des pratiques et l'extension du champ de la dérogation.

Les lois de finances pour 2017, 2018, 2019 et 2020 autorisaient à reporter, sur chacun des programmes concernés, un montant de crédits inférieur ou égal à ceux ouverts dans la loi de finances initiale : les reports ne pouvaient donc pas concerner les crédits supplémentaires ouverts en loi de finances rectificative, ou reportés de l'exercice précédent.

Les lois de finances pour 2021 et 2022, pour leur part, ont autorisé, pour les programmes concernés, le report de l'ensemble des crédits ouverts non seulement en loi de finances initiale, mais aussi dans les lois de finances rectificatives prises en cours d'année, ce qui a permis de reporter une partie des crédits très importants ouverts dans les collectifs budgétaires pris en 2020 et 2021. La loi de finances pour 2023 est revenue à une limitation des reports au niveau des crédits ouverts en loi de finances initiale.

Les reports doivent enfin respecter une limite globale inscrite à l'article 15 de la LOLF, à la demande du Sénat, par la révision de la loi organique du 28 décembre 2021 : le montant total des crédits de paiement ainsi reportés ne peut excéder 5 % des crédits ouverts par la loi de finances de l'année. Cette limite peut elle aussi être levée par la loi de finances, mais seulement en cas de nécessité impérieuse d'intérêt national.

II. LE DISPOSITIF PROPOSÉ PAR LE TEXTE INITIAL DU PROJET DE LOI DE FINANCES : LEVER LE PLAFOND DE REPORT POUR DOUZE PROGRAMMES

Le projet de loi de finances déposé à l'Assemblée nationale prévoit de faire bénéficier douze programmes de l'exception à la règle du report.

Le présent article prévoit que les crédits de paiement disponibles sur ces programmes à la fin de l'année 2023 peuvent être reportés en 2024, au-delà de la limite globale de 3 % de l'ensemble des crédits initiaux inscrits sur les mêmes titres du programme, sans prévoir aucun plafond. Il rappelle que le montant total des crédits de paiement reportés en 2024 ne peut excéder 5 % des crédits de paiement ouverts par la loi de finances de l'année 2023.

Programmes faisant l'objet d'une dérogation

à la limitation des reports

dans le texte initial du projet de loi de

finances pour 2024

|

Mission |

Programme |

|

Budget général |

|

|

Administration générale et territoriale de l'État |

Vie politique |

|

Cohésion des territoires |

Interventions territoriales de l'État |

|

Conseil et contrôle de l'État |

Cour des comptes et autres juridictions financières |

|

Conseil d'État et autres juridictions administratives |

|

|

Économie |

Financement des opérations patrimoniales en 2023 sur le compte d'affectation spéciale « Participations financières de l'État » |

|

Développement des entreprises et régulations |

|

|

Justice |

Conseil supérieur de la magistrature |

|

Plan de relance |

Écologie |

|

Compétitivité |

|

|

Cohésion |

|

|

Relations avec les collectivités territoriales |

Concours spécifiques et administration |

|

Comptes de concours financiers |

|

|

Prêts et avances à des particuliers ou à des organismes privés |

Prêts pour le développement économique et social |

Source : commission des finances, à partir de l'article 44 du projet de loi de finances pour 2024

III. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION : LA MAJORATION DU PLAFOND DE REPORT POUR 25 PROGRAMMES SUPPLÉMENTAIRES

Le texte considéré comme adopté par l'Assemblée nationale après l'engagement de responsabilité du Gouvernement en application de l'article 49, alinéa 3, de la Constitution, a étendu à 25 programmes supplémentaires l'exception à la règle de report des crédits de paiement.

Programmes supplémentaires faisant l'objet d'une dérogation à la limitation des reports dans le texte considéré comme adopté par l'Assemblée nationale

|

Mission |

Programme |

|

Administration générale et territoriale de l'État |

Administration territoriale de l'État |

|

Conduite et pilotage des politiques de l'intérieur |

|

|

Agriculture, alimentation, forêt et affaires rurales |

Compétitivité et durabilité de l'agriculture, de l'agroalimentaire et de la forêt |

|

Sécurité et qualité sanitaires de l'alimentation |

|

|

Conduite et pilotage des politiques de l'agriculture |

|

|

Cohésion des territoires |

Urbanisme, territoires et amélioration de l'habitat |

|

Défense |

Soutien de la politique de la défense |

|

Équipement des forces |

|

|

Direction de l'action du Gouvernement |

Coordination du travail gouvernemental |

|

Économie |

Plan France très haut débit |

|

Enseignement scolaire |

Enseignement scolaire public du premier degré |

|

Enseignement scolaire public du second degré |

|

|

Gestion des finances publiques |

Gestion fiscale et financière de l'État et du secteur public local |

|

Conduite et pilotage des politiques économiques et financières |

|

|

Gestion des finances publiques |

Facilitation et sécurisation des échanges |

|

Immigration, asile et intégration |

Immigration et asile |

|

Justice |

Administration pénitentiaire |

|

Outre-mer |

Conditions de vie outre-mer |

|

Santé |

Prévention, sécurité sanitaire et offre de soins |

|

Sécurités |

Police nationale |

|

Gendarmerie nationale |

|

|

Sécurité civile |

|

|

Sport, jeunesse et vie associative |

Sport |

|

Transformation et fonction publiques |

Transformation publique |

|

Innovation et transformation numériques |

Source : projet de loi de finances pour 2024, texte considéré comme adopté en première lecture par l'Assemblée nationale

IV. LA POSITION DE LA COMMISSION DES

FINANCES :

LA NÉCESSAIRE SUPPRESSION D'UN ARTICLE QUI VIDE

DE SENS L'AUTORISATION PARLEMENTAIRE

Sous couvert d'une dérogation à la limitation à 3 % des reports de crédits, c'est en fait une suppression totale de cette règle pour un nombre important de programmes que propose le présent article.

Le présent article crée en effet une dérogation encore plus importante que les années précédentes, sans pour autant apporter de justification suffisante.

A. LA DÉROGATION À LA LOI DE FINANCES EST ENCORE ÉTENDUE PAR RAPPORT AUX PRÉCÉDENTES LOI DE FINANCES

Alors que, comme indiqué précédemment, les lois de finances des années précédentes limitaient la dérogation au niveau des crédits ouverts en loi de finances initiale et, parfois, en lois de finances rectificatives, cet article ouvre le report à l'ensemble des crédits de paiement disponibles à la fin de l'année 2023. Cette formulation, qui pourrait paraître tautologique à première vue puisqu'on ne peut pas reporter des crédits non disponibles, permet en réalité de reporter des crédits qui n'ont pas été ouverts dans les lois de finances de l'année, ce qui concerne des crédits qui ont eux-mêmes été reportés de l'exercice 2022 vers l'exercice 2023.

Il sera ainsi possible de reporter les crédits disponibles sur le programme 367 « Financement des opérations patrimoniales en 2023 sur le compte d'affectation spéciale « Participations financières de l'État » » de la mission « Économie » : alors que la loi de finances initiale pour 2023 et la loi de finances de fin de gestion de cette même année n'ont ouvert aucun crédit sur ce programme, 2 milliards d'euros sont disponibles par report de crédits non consommés en 2022. Le projet annuel de performances de ce programme, qui est inclus dans la dérogation prévue par le présent article, indique explicitement que ces crédits seront reportés à 2024.

De même, des crédits importants ouverts entre 2020 et 2022 sur la mission « Plan de relance », et non encore consommés, devraient être reportés une nouvelle fois de 2023 à 2024, probablement au-delà des crédits limités ouverts en loi de finances initiale pour 202318(*).

Au total, le présent article autorise un montant de crédits bien plus important que la règle de limitation de 3 % de la LOLF, car le montant des crédits disponibles atteint, sur la plupart des programmes, des proportions sans aucune commune mesure avec le seuil de 3 % des crédits ouverts en loi de finances initiale.

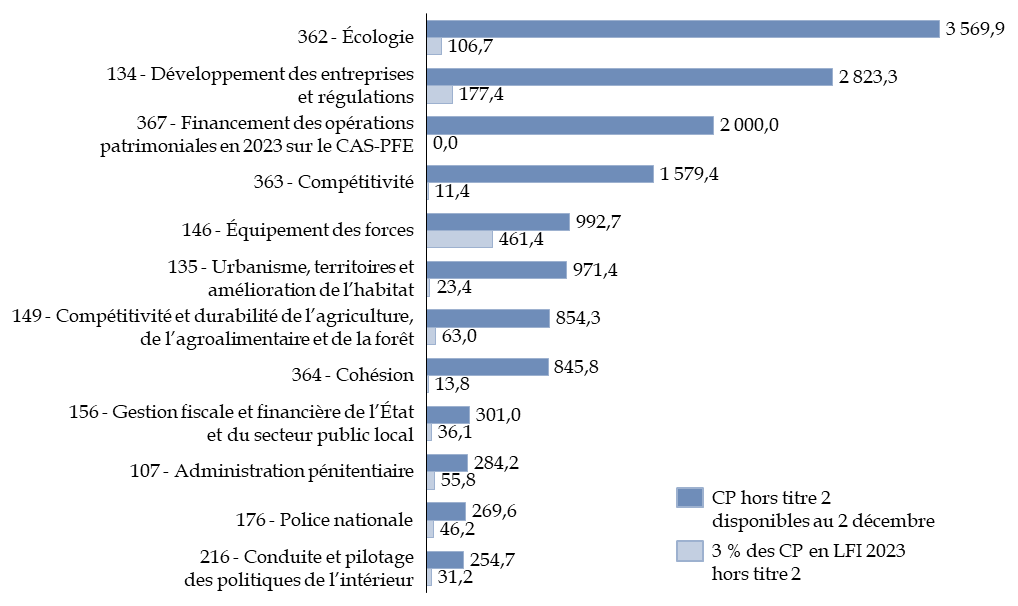

Montant des crédits disponibles sur chaque

programme au 1er décembre 2023,

comparé au

seuil de 3 % des crédits ouverts en loi de finances initiale pour

2023

(en millions d'euros)

Lecture : sur le programme 362 « Écologie » de la mission « Plan de relance », le montant des crédits disponibles au 1er décembre 2023 (hors titre 2) est de 3 569,9 millions d'euros, alors que la loi organique autorise le report des crédits à un montant de 106,7 millions d'euros, soit 3 % des crédits de 3 556,4 millions d'euros ouverts (hors titre 2) en loi de finances initiale.

Source : commission des finances, à partir de la loi de finances initiale pour 2023 et des données de consommation de crédits du système d'information Chorus au 1er décembre 2023. Seuls les programmes du budget général mentionnés au présent article et dont les crédits disponibles sont supérieurs à 500 millions d'euros sont représentés

B. LA JUSTIFICATION APPORTÉE EST INSUFFISANTE

Par ailleurs, la justification de ces demandes de dérogation, qui est une exigence de la loi organique, est sommaire voire indigente.

Il s'agit par exemple de « de couvrir les besoins de financement d'opérations d'investissement reportées » pour le programme 367, alors que 2 milliards d'euros sont en jeu.

Certaines de ces justifications sont reprises à l'identique d'une année à l'autre : la limite de la loi organique est ainsi levée systématiquement chaque année pour les crédits des programmes 165 « Conseil d'État et autres juridictions administratives » et 164 « Cour des comptes et autres juridictions financières » de la mission « Conseil et contrôle de l'État », ainsi que du programme 335 « Conseil supérieur de la magistrature » de la mission « Justice », au nom du report d'opérations immobilières ou d'investissements informatiques, ou encore en raison du rattachement tardif de recettes destinées au financement du schéma pluriannuel de la stratégie immobilière.

La limite est également levée cette année pour le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » de la mission « Relations avec les collectivités territoriales » au titre de la reconstruction suite aux dégâts causés par la tempête Alex, survenue pourtant en Bretagne il y a plus de trois ans, au début du mois d'octobre 2020.

En outre, l'application de cette dérogation pose question au titre de l'année 2023.

Comme indiqué précédemment, la loi de finances initiale pour 2023 n'a autorisé les reports qu'à hauteur du montant des crédits ouverts sur ces mêmes programmes par la loi de finances initiale pour 202219(*), alors que les deux lois de finances précédentes incluaient les crédits ouverts par des lois de finances rectificatives en cours d'année.

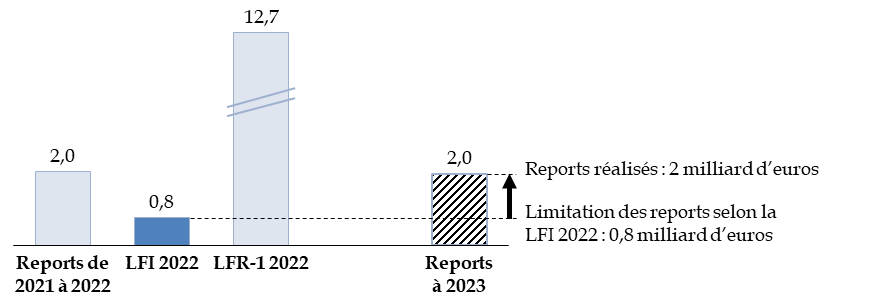

Or, les crédits du programme 367 « Financement des opérations patrimoniales envisagées en 2021 et en 2022 sur le compte d'affectation spéciale « Participations financières de l'État » », pour lequel des crédits de paiement de 748 millions d'euros seulement avaient été ouverts par la loi de finances initiale pour 2022, ont été reportés vers 2023 à hauteur de 2 milliards d'euros20(*). Ces crédits ne pouvaient pas provenir intégralement de la loi de finances initiale, mais soit des crédits déjà reportés de 2021 à 202221(*), soit des crédits massifs ouverts en cours d'année 2022 afin de financer la nationalisation d'EDF22(*).

Crédits ouverts en 2022 et reportés à 2023 sur le programme 367

(en milliards d'euros)

LFI : loi de finances initiale. LFR-1 2022 : loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

Source : commission des finances, à partir des documents budgétaires et des arrêtés de report

Il en est de même pour les programmes 134 « Développement des entreprises et régulations » de la mission « Économie » et les programmes 862 « Prêts pour le développement économique et social » et 877 « Avances remboursables et prêts bonifiés aux entreprises touchées par la crise de la Covid-19 » du compte d'affectation spéciale « Prêts et avances à des particuliers ou à des organismes privés » : sur quatre programmes au total, les crédits ont été reportés au-delà de ce qu'autorisait la loi de finances pour 2023, comme l'a fait observer la Cour des comptes dans son rapport sur le budget de l'État en 202223(*).

D'une manière générale, toute dérogation devrait être accordée de manière strictement limitée aux besoins. Les majorations éventuelles devraient être fixées de manière distincte et justifiée pour chacun des programmes concernés, sur la base d'une analyse des besoins communiquée au Parlement. Le rapporteur général renouvelle donc son invitation au Gouvernement à présenter des demandes de dérogations précises et circonstanciées dans le projet de loi de finances pour 2025.

Les reports successifs, année après année, instaurent un cycle de gestion des crédits parallèle à celui de l'autorisation parlementaire : l'existence d'une poche de crédits non consommés est utilisée comme justification de ne pas ouvrir de crédits dans la loi de finances, et l'absence d'ouverture de crédits en loi de finances nécessite elle-même un report massif des crédits. Tout suivi parlementaire en est rendu impossible. C'est pourquoi la commission propose, par un amendement n° II-1372 (FINC.1), de supprimer le présent article.

Décision de la commission : la commission des finances propose de supprimer cet article.

TITRE II

DISPOSITIONS PERMANENTES

I - MESURES BUDGÉTAIRES NON RATTACHÉES

ARTICLE 45

Garantie de l'État à la

Banque de France sur un prêt au Fonds monétaire international

Le présent article prévoit d'accorder à la Banque de France la garantie de l'État sur un prêt de droits de tirages spéciaux qu'elle peut accorder au fonds fiduciaire pour la réduction de la pauvreté et la croissance du Fonds monétaire international.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : DE NOMBREUSES GARANTIES DÉJÀ ACCORDÉES PAR L'ÉTAT SUR LES PRÊTS DE LA BANQUE DE FRANCE AU FONDS MONÉTAIRE INTERNATIONAL (FMI)

A. L'IMPARFAITE ALLOCATION DES DROITS DE TIRAGE SPÉCIAUX (DTS) PAR LE FMI NÉCESSITE DES AMÉNAGEMENTS

Le droit de tirage spécial (DTS) est un avoir de réserve international créé en 1969 par le FMI pour compléter les réserves de change officielles de ses pays membres et déterminé par rapport à une moyenne pondérée des valeurs d'un panier de cinq monnaies internationales24(*). Visant à renforcer les réserves de change des pays vulnérables face à une crise de balance des paiements dont l'origine serait globale, une allocation de DTS est réalisée selon les règles constitutives du FMI. Les DTS sont dès lors attribués au prorata des quotes-parts de chaque membre - quotes-parts dont le calcul vise à prendre en compte la position relative du pays dans l'économie mondiale25(*).

Lors d'une allocation de DTS, les bénéficiaires ne sont donc pas, la plupart du temps, les pays qui en ont le plus besoin. Le ciblage reste imparfait. Il peut donc s'avérer nécessaire de surdimensionner l'allocation initiale de DTS pour permettre de répondre aux besoins des pays en difficulté - tout en considérant qu'une part importante à destination des pays riches serait inutilisée - et/ou de procéder à des « réallocations » de DTS vers les pays qui en ont besoin26(*). Des pays prêtent alors des DTS au fonds fiduciaire pour la réduction de la pauvreté et la croissance (FRPC), et celui-ci s'en sert pour financer les facilités accordées aux pays à faible revenu. L'engagement du G7 en juin 2021, repris par le G20, de mobiliser les DTS et de porter ces réallocations à 100 milliards de dollars, s'inscrit dans ce sillage.

Même à ce second niveau, ce système ne prend pas en compte les besoins et vulnérabilité des pays, car les financements demeurent alloués en fonction des quotes-parts.

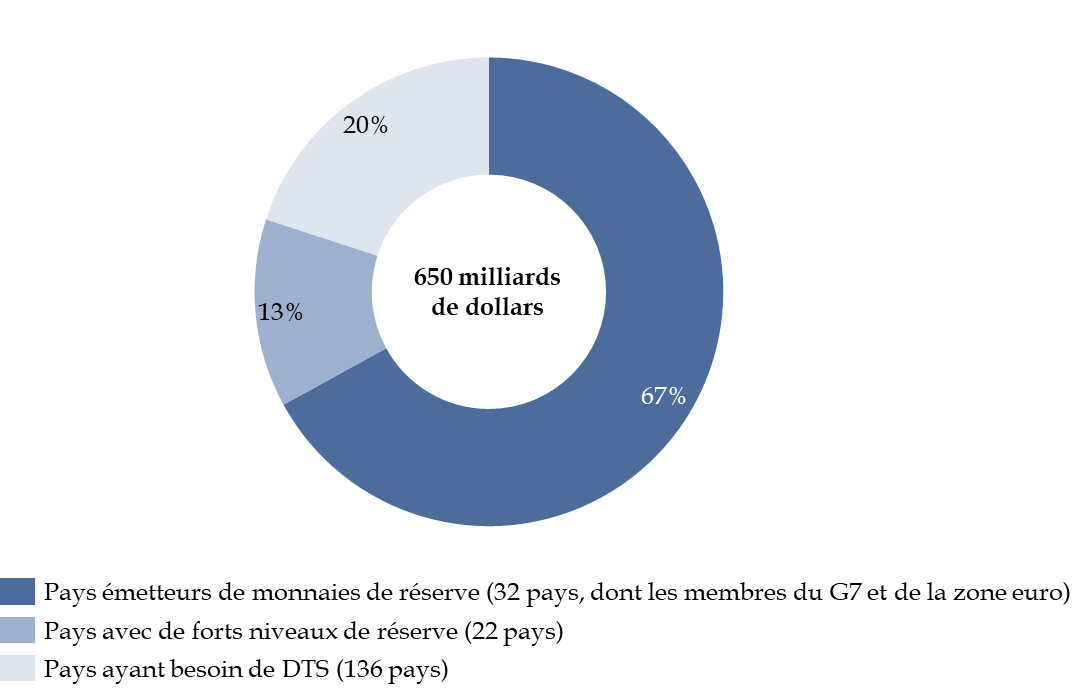

Ainsi, si une allocation de DTS de 650 milliards de dollars a été décidée en août 2021 - la plus élevée de l'histoire du FMI -, son effet a été légèrement atténué par ces règles. Le gouverneur de la Banque de France notait ainsi en septembre 2022 que les économies en développement ont moins bénéficié de l'allocation générale, tandis qu'environ les deux tiers ont été alloués aux pays développés du fait des règles existantes27(*). Si l'on ajoute à ces derniers les pays dotés de fortes réserves de change, ce sont 80 % des DTS qui sont alloués à des pays n'ayant pas besoin de DTS28(*).

Répartition des droits de tirage spéciaux lors de la dernière allocation générale du FMI d'août 2021

(en pourcentage)

Source : commission des finances d'après la Banque de France