II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Le compte d'affectation spéciale et la crise sanitaire : les prérogatives du Parlement et les principes budgétaires mis sur la touche

À l'occasion de la deuxième loi de finances rectificative pour 2020, dans le cadre du plan d'urgence face à la crise sanitaire, le Parlement a autorisé l'ouverture d'une enveloppe exceptionnelle de 20 milliards d'euros pour renforcer les participations financières de l'État . Compte tenu du contexte et des contraintes de confidentialité mises en avant par le Gouvernement, cette adoption s'est faite sur la base d'éléments très réduits portés à la connaissance du Parlement .

Deux ans après cette ouverture massive de crédits, force est de constater que les besoins d'intervention en capital ont été largement surévalués par le Gouvernement.

Alors que 8,3 milliards d'euros avaient été utilisés en 2020 en lien avec la crise sanitaire, les dépenses d'urgence ou de relance sur le CAS se sont élevées à « seulement » 640 millions d'euros en 2021. Les autres opérations du CAS correspondent à des opérations qui seraient intervenues, même sans crise sanitaire - et auraient pu être mieux budgétées en loi de finances initiale. En effet, le rachat de titres Orano aurait pu être anticipé dès la loi de finances initiale pour 2021.

En soi, la non-utilisation de tous les crédits ouverts peut être interprétée comme une bonne nouvelle, en ce qu'elle peut indiquer que le bilan des entreprises stratégiques s'est finalement moins dégradé qu'anticipé.

Cependant, comme le rapporteur spécial l'avait déjà relevé l'an passé, sur les crédits mobilisés en 2020, l'augmentation de capital de la SNCF et la souscription aux OCEANEs d'EDF ne répondent pas exclusivement à la crise.

Un tel décalage dans l'utilisation des crédits n'est pas sans poser des questions au regard de la justification avancée devant le Parlement lors de l'examen des crédits demandés.

Surtout, ce décalage doit être lu à l'aune de l'utilisation des crédits reportés en 2021 .

Deux éléments doivent être relevés :

- le décret d'avance du 19 mai 2021 a procédé à l'annulation de 7,2 milliards d'euros de crédits sur le programme 358 « Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire » pour abonder les crédits du dispositif d'activité partielle et du fonds de solidarité ;

- la première loi de finances rectificative pour 2021, si elle ne modifie pas le programme 358, crée un nouveau programme 367 « Financement des opérations patrimoniales envisagées en 2021 sur le compte « Participations financières de l'État » » au sein de la mission Économie, en le dotant de 2 milliards d'euros .

La création de ce nouveau programme s'est trouvée justifiée par le « contexte économique et de marché actuel [qui] génère en 2021 une impasse budgétaire sur le CAS PFE » , dans la mesure où ce dernier « peut être conduit à réaliser des opérations pour un niveau de dépenses supérieur à la normale sans être en mesure de générer suffisamment de recettes de cessions pour couvrir les nouveaux besoins d'intervention identifiés par l'APE ».

2. Une année 2021 confirmant le caractère peu lisible et inadapté du vecteur budgétaire des participations financières de l'État

La justification avancée par le Gouvernement pour la création d'un nouveau programme au sein de la mission « Économie » portant 2 milliards d'euros de crédits confirme une analyse relevée de longue date par le rapporteur spécial : l'atrophie et la concentration progressives du portefeuille de l'État actionnaire contribuent à rigidifier le compte et à menacer les conditions de son fonctionnement.

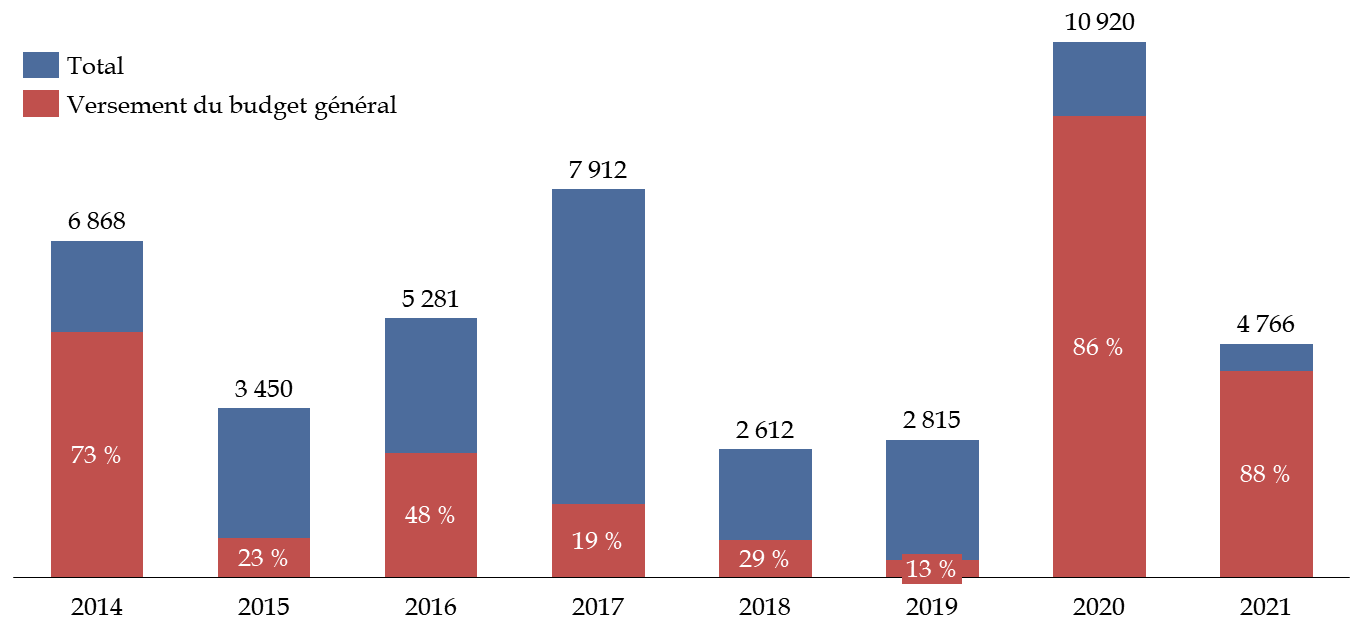

En restreignant la participation publique aux entreprises stratégiques n'ayant pas vocation à être cédées, le fonctionnement du compte dépend essentiellement de versements du budget général. Les deux derniers exercices en témoignent de façon saisissante, alors que les dotations du budget général de l'État ont représenté 88 % des recettes du CAS en 2021.

Ainsi que le relève la Cour des comptes, « le poids de la crise sur la gestion 2020 fait du CAS PFE, plus encore que les années précédentes, un véhicule de dépense alimenté par le budget général et faiblement par ses ressources propres. En dehors des aides d'urgence, du PIA et du FII (relevant d'une logique propre), les opérations du CAS qui correspondent à des affectations de recettes propres ne représentent que 5 % des dépenses en 2020 » 5 ( * ) .

La situation actuelle atteste de cette impasse , sans que le processus de « respiration » du portefeuille ait été pleinement conduit à son terme, dans la mesure où les conditions actuelles de marché ne permettent pas de procéder à certaines cessions. Le graphique ci-après détaille la part des recettes du compte provenant de versements du budget général depuis 2014.

Part des versements du budget

général

dans les recettes du compte

(en millions d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

Il faut donc y voir une alerte : en plus d'obérer les pouvoirs du Parlement, le vecteur budgétaire n'est plus adapté au nouveau contexte de l'État actionnaire et sa viabilité n'est pas assurée.

C'est pourquoi le rapporteur spécial renouvelle sa recommandation : ces éléments doivent conduire à engager réellement une réflexion sur la refonte du cadre budgétaire de l'État actionnaire.

* 5 Cour des comptes, note d'exécution budgétaire pour 2020.