B. LA NOUVELLE DÉGRADATION DE LA TRAJECTOIRE BUDGÉTAIRE REFLÈTE PRINCIPALEMENT LA RÉVISION À LA BAISSE DE L'HYPOTHÈSE DE CROISSANCE

1. La dégradation de la conjoncture explique 70 % de la révision à la hausse du déficit public

La révision à la baisse de l'hypothèse de croissance et le redimensionnement du plan de soutien impliquent mécaniquement une nouvelle dégradation du solde public , qui atteindrait - 11,5 % du PIB en 2020, contre - 9,1 % dans le cadre de la deuxième loi de finances rectificative, soit un différentiel de 2,4 points de PIB.

Décomposition de l'évolution du solde public

(en points de PIB)

|

LFI 2020 |

LFR 2020 n° 1 |

LFR 2020 n° 2 |

PLFR 2020 n° 3 (texte transmis) |

||||||

|

2018 |

2019 |

2020 |

2019 |

2020 |

2019 |

2020 |

2019 |

2020 |

|

|

Solde structurel (1) |

- 2,3 |

- 2,2 |

- 2,2 |

- 2,2 |

- 2,2 |

- 2,0 |

- 2,0 |

- 2,2 |

- 2,2 |

|

Solde conjoncturel (2) |

0,0 |

0,0 |

0,1 |

0,0 |

- 1,3 |

0,0 |

- 5,3 |

0,2 |

- 7,0 |

|

Mesures exceptionnelles et temporaires (3) |

- 0,2 |

- 0,9 |

- 0,1 |

- 0,9 |

- 0,4 |

- 1,0 |

- 1,7 |

- 1,0 |

- 2,4 |

|

Solde effectif (1 + 2 + 3) |

- 2,5 |

- 3,1 |

- 2,2 |

- 3,1 |

- 3,9 |

- 3,0 |

- 9,1 |

- 3,0 |

- 11,5 |

Précision : les votes de l'Assemblée nationale ont conduit à dégrader le solde effectif de 0,1 point, ce qui porterait celui-ci à - 11,5 % du PIB, contre - 11,4 % dans le texte déposé.

Source : commission des finances du Sénat (d'après les documents budgétaires)

Ainsi que l'illustre la décomposition ci-dessus, seulement 30 % de cette dégradation du solde public s'explique par le redimensionnement du plan de soutien , qui se traduit par une révision à la hausse du coût des « mesures exceptionnelles et temporaires » de 0,7 point de PIB.

Le reliquat tient à la dégradation de la conjoncture, qui explique ainsi 70 % de la révision à la baisse de la prévision du solde public.

Le renforcement du plan de soutien et la baisse concomitante du PIB conduisent également à une révision à la hausse de 2,7 points du poids de la dépense publique dans la richesse nationale , qui atteindrait un niveau record de 63,6 % du PIB.

Dépenses et recettes publiques dans le scénario budgétaire gouvernemental

(en points de PIB)

|

2019 |

2020

|

2020

|

|

|

Recettes publiques |

52,6 |

51,8 |

52,2 |

|

...dont : prélèvements obligatoires |

44,1 |

44,0 |

44,2 |

|

Dépenses publiques |

55,6 |

60,9 |

63,6 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

La part des recettes publiques dans la richesse nationale est en revanche quasiment stable , dès lors que le Gouvernement retient une élasticité unitaire des prélèvements obligatoires à la croissance du PIB et n'a pas renoncé aux baisses d'impôts initialement prévues.

Enfin, si le solde structurel est revu à la baisse (- 2,2 % du PIB, contre - 2,0 % dans le cadre de la deuxième loi de finances rectificative), cela tient exclusivement à la reprise en base de la révision du partage entre solde structurel et solde conjoncturel intervenue au titre de l'exécution 2019. Comparé à 2019, le solde structurel reste ainsi stabilisé.

Ce constat appelle toutefois deux réserves majeures . D'une part, le partage entre solde structurel et solde conjoncturel repose sur l'hypothèse optimiste que la crise n'aura aucun effet sur le PIB potentiel, ainsi que cela a déjà été souligné. D'autre part, le Gouvernement continue de comptabiliser la totalité du plan de soutien en « mesures exceptionnelles et temporaires », ce qui permet de ne pas dégrader le solde structurel, alors même que certaines mesures « pourraient être prolongées au-delà de 2020 », ainsi que le souligne le Haut Conseil des finances publiques 21 ( * ) .

À l'avenir, il serait souhaitable que le caractère ponctuel et temporaire des mesures soit de nouveau apprécié au cas par cas par le Gouvernement, afin de donner une vision plus réaliste de la situation structurelle des comptes publics .

2. Cette dégradation s'accompagne mécaniquement d'une nouvelle hausse de l'endettement, dont la charge d'intérêt devrait néanmoins rester orientée à la baisse

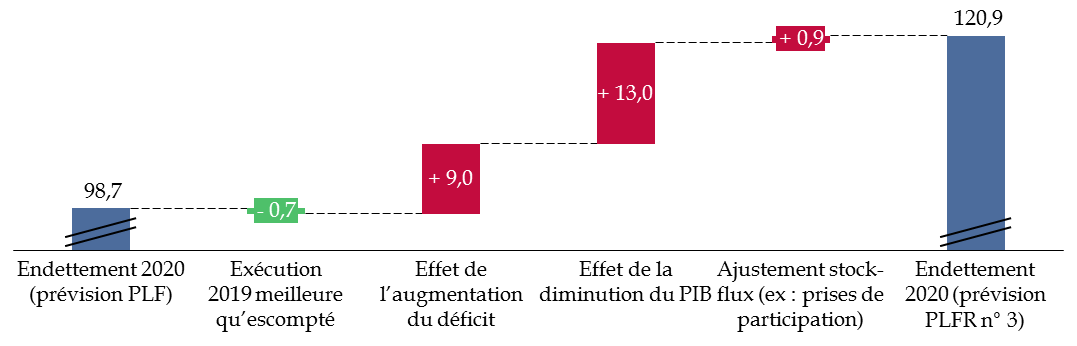

Le redimensionnement du plan de soutien et la dégradation de l'hypothèse de croissance conduisent également à une nouvelle révision à la hausse de l'endettement, qui atteindrait 120,9 % du PIB en 2020 , contre 115,2 % du PIB dans le cadre de la deuxième loi de finances rectificative.

Par rapport à la prévision de la loi de finances initiale (98,7 % du PIB) , la majorité de la hausse provient toutefois de l'effet « dénominateur » (diminution du PIB), ce qui laisse espérer un reflux significatif en cas de rattrapage.

Décomposition de l'évolution de la

prévision d'endettement

du Gouvernement pour 2020

(en points de PIB)

Source : commission des finances du Sénat (à partir des documents budgétaires)

En outre, ce surcroît d'endettement ne devrait pas se traduire immédiatement par un renchérissement de la charge de la dette , qui resterait orientée à la baisse en 2020 .

Le Gouvernement anticipe ainsi une diminution de 3,7 milliards d'euros de la charge des administrations publiques, qui atteindrait 31,6 milliards d'euros en 2020, contre 35,3 milliards d'euros en 2019. La diminution est plus forte qu'initialement anticipé en loi de finances initiale, qui tablait sur une charge de la dette de 33,7 milliards d'euros, compte tenu essentiellement de la révision à la baisse de la prévision d'inflation, qui minore le coût des titres indexés.

La baisse de la charge de la dette pourrait même être encore plus forte qu'escompté , car la prévision gouvernementale reste fondée sur l'hypothèse d'une remontée des taux de long terme (10 ans) à 0,7 % et des taux de court terme (3 mois) à - 0,3 % d'ici la fin de l'année, alors qu'ils se situent respectivement à - 0,1 % et - 0,5 % à l'heure actuelle. La Cour des comptes estime ainsi à un milliard d'euros le potentiel d'économies supplémentaires si les taux restaient à leur niveau actuel 22 ( * ) , ce qui paraît vraisemblable compte tenu du renforcement du soutien monétaire de la Banque centrale européenne.

Dans ce contexte, l'analyse formulée par le rapporteur général dans son rapport sur le précédent projet de loi de finances rectificative demeure valide 23 ( * ) :

- dès lors que le soutien au tissu productif ne devrait pas se traduire par une hausse de la charge de la dette à court terme et permet de préserver le potentiel de l'économie française, il serait contreproductif de chercher à augmenter les impôts ou à diminuer les dépenses pour contenir la dégradation des comptes publics en 2020 ;

- à moyen terme, il sera en revanche indispensable d'engager un redressement progressif des comptes publics , afin de retrouver des marges de manoeuvre en vue des futures crises et de nous prémunir contre le risque de remontée des taux d'intérêt.

3. De fortes incertitudes demeurent

S'il n'est pas entaché de biais manifeste, le scénario gouvernemental reste entouré de fortes incertitudes, à la hausse comme à la baisse.

L'hypothèse de croissance constitue naturellement la principale source d'interrogation, ainsi que cela a été précédemment rappelé .

À titre d'ordre de grandeur, un recul supplémentaire de la croissance d'un point pèserait sur le déficit public à hauteur de 0,6 point de PIB environ (et inversement en cas de surcroît de croissance), compte tenu de l'importance des « stabilisateurs automatiques » en France.

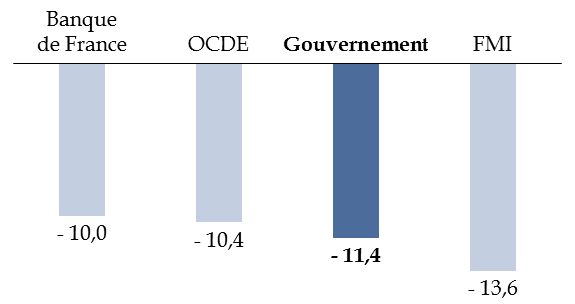

La différence d'appréciation sur le niveau de la croissance 2020 constitue ainsi le principal facteur explicatif des écarts entre la prévision de solde public gouvernementale et celle des autres instituts.

Comparaisons des prévisions de solde public

pour la France en 2020

(en points de PIB)

Précision : les votes de l'Assemblée nationale ont conduit à dégrader le solde effectif de 0,1 point, ce qui porterait celui-ci à - 11,5 % dans le scénario gouvernemental.

Source : commission des finances du Sénat (d'après : Banque de France, Projections macroéconomiques France, juin 2020 ; OCDE, Perspectives économiques de l'OCDE, n° 107, juin 2020 ; FMI, Mise à jour des perspectives de l'économie mondiale, juin 2020)

À prévision de croissance inchangée, l'élasticité des recettes à la conjoncture constitue également un aléa important .

Si le Gouvernement table désormais sur une élasticité des prélèvements obligatoires à l'activité économique unitaire, le Haut Conseil des finances publiques a rappelé qu'une baisse plus forte qu'anticipé n'était pas à exclure, compte tenu de la brutalité du choc 24 ( * ) .

Le coût des mesures de soutien annoncées pour faire face à la crise sanitaire constitue un troisième aléa majeur , qui fera l'objet de développements approfondis dans la deuxième partie du rapport.

Enfin, le Gouvernement a confirmé sa volonté de mettre en oeuvre un plan de relance d'ici la fin de l'année , ce qui devrait là aussi se traduire par une dégradation supplémentaire des comptes publics en 2020.

* 21 Haut Conseil des finances publiques, Avis n° HCFP-2020-4 relatif au troisième projet de loi de finances rectificative pour 2020, 8 juin 2020, p. 1.

* 22 Cour des comptes, rapport sur la situation et les perspectives des finances publiques, 30 juin 2020, p. 74.

* 23 Pour une analyse approfondie, le lecteur est invité à se reporter au document suivant: rapport n° 406 (2019-2020) d'Albéric de Montgolfier, rapporteur général, relatif au deuxième projet de loi de finances rectificative pour 2020, précité, pp. 34-40.

* 24 Haut Conseil des finances publiques, Avis n° HCFP-2020-2 relatif aux prévisions macroéconomiques associées au programme de stabilité pour l'année 2020 et au deuxième projet de loi de finances rectificative pour 2020, p. 10.