B. DES MASSES FINANCIÈRES DONT LA LÉGÈRE ACCÉLÉRATION NE REMET PAS EN CAUSE LES INFLEXIONS INTERVENUES APRÈS LES RÉFORMES APPLIQUÉES AUX RÉGIMES DE RETRAITE DES FONCTIONNAIRES

Les masses financières retracées dans le CAS connaissent une certaine accélération.

Mais, celle-ci reste modérée par rapport aux tendances observées sur longue période qui ont connu une rupture après la mise en oeuvre des réformes des régimes de retraite de la fonction publique.

1. Les recettes ont connu un fort dynamisme, principalement attribuable à l'alourdissement des cotisations salariales qui a pesé sur les salaires nets des fonctionnaires

En ce qui concerne les recettes, malgré la légère déception enregistrée par rapport aux prévisions de la loi de finances pour 2017, une croissance de 3,2 % (contre 0,8 % l'an dernier) peut être observée de 2016 à 2017.

Le supplément de recettes s'élève à 1 858 millions d'euros.

Il se trouve concentré sur le programme 741 (+ 1 967 millions d'euros), les deux autres programmes connaissant, de leur côté, une diminution de leurs recettes (- 110 millions d'euros).

Évolution des recettes du compte entre 2016 et 2017

(en millions d'euros)

|

Exécution 2016 |

Exécution 2017 |

Écart (en %) |

Écart (en valeur) |

|

|

Programme 741 |

53 908 |

55 875 |

3,7 |

1 967 |

|

Programme 742 |

1 897 |

1 852 |

- 2,4 |

- 45 |

|

Programme 743 |

1 984 |

1 919 |

- 3,3 |

- 65 |

|

Total |

57 789 |

59 647 |

3,2 |

1 858 |

Source : commission des finances du Sénat à partir des données des rapports annuels de performances pour 2016 et 2017

Les variations de recettes peuvent être décomposées comme suit.

Contributions à l'augmentation des recettes du

CAS

entre 2015 et 2016

(en millions d'euros)

|

Relèvement du taux de cotisation salariale (0,35 point en 2017) |

227 |

|

Augmentation des assiettes de contributions des employeurs |

1 612 |

|

dont : |

|

|

civils |

1 157 |

|

militaires |

455 |

|

Diminution des recettes du programme « Ouvriers et établissements industriels de l'État » |

- 44 |

|

Diminution des subventions versées au programme 743 |

- 66 |

Source : commission des finances du Sénat d'après les données des annexes budgétaires (2017)

On relève l'importance relative du rôle joué par la politique salariale de l'État dans l'augmentation des recettes observée en 2017 (près des 9/10 e de la variation nette de recettes), même si une partie de la dynamique des recettes est attribuable à un effet de composition qui a vu la part des assiettes cotisées croître davantage que la rémunération des fonctionnaires elle-même (voir infra ).

En lien avec la dynamique des assiettes cotisées, les contributions des employeurs ont progressé de 3,2 %, le taux de la « contribution employeur » étant resté inchangé, comme depuis 2014.

De son côté, le relèvement du taux de cotisation sur les rémunérations d'activité des fonctionnaires (+ 3,5 %) a exercé un effet d'amplification sur le rendement des cotisations proprement salariales qui ont progressé de 6,3 %, soit un rythme deux fois plus rapide que celui des contributions des employeurs.

Les évolutions des recettes du programme 741 détaillées ci-dessous illustrent l'existence d'un dynamisme différencié des deux principales catégories de recettes finançant les pensions civiles et militaires.

Évolution des différentes

catégories de recettes du programme 741

entre 2016 et

2017

(en millions d'euros)

|

Exécution 2016 |

Exécution 2017 |

Variation entre 2016 et 2017 (en %) |

Variation entre 2016 et 2017 (en valeur) |

|

|

Cotisations salariales |

6 201 |

6 589 |

6,3 |

388 |

|

Contributions des employeurs |

46 886 |

48 412 |

3,2 |

1 526 |

|

Autres |

821 |

874 |

6,4 |

53 |

|

Total |

53 908 |

55 875 |

3,7 |

607 |

Source : commission des finances du Sénat

La croissance des cotisations correspondant à des retenues sur les traitements des fonctionnaires a suivi un rythme deux fois plus soutenu que les contributions des employeurs.

Ce différentiel provient, à dynamique des assiettes de prélèvements identiques, d'une élévation du taux des cotisations salariales , qui a épargné les contributions des employeurs.

En ce qui concerne l'assiette des prélèvements, son évolution, restée très contenue ces dernières années, a été marquée par un certain dynamisme .

Outre les effets traditionnels de revalorisation due au « glissement-vieillesse-technicité », auxquels il faut ajouter celui de mesures catégorielles diverses, il convient de mettre en évidence cette année l'impact de la revalorisation du point d'indice de la fonction publique et le commencement de l'application du protocole sur l'amélioration des parcours professionnels, des carrières et rémunérations (PPCR), dont les impacts à long terme ont été exposés par votre commission des finances 197 ( * ) , qui consiste à élargir légèrement la part indiciaire des rémunérations publiques, et, par-là, augmente l'assiette des prélèvements alimentant les comptes d'affectation spéciale.

Ces deux évolutions, qui n'avaient eu en 2016 qu'une faible incidence sur les recettes du CAS, exercent des effets plus nets en 2017. Combinées avec une augmentation des emplois, elles ont abouti à une progression de la masse salariale de 3,7 %.

Cette dynamique des salaires ne se retrouve pas entièrement en recettes du fait de décalages temporels, l'augmentation des salaires ayant été concentrée sur la fin de l'année.

Plusieurs raisons peuvent expliquer ce phénomène, parmi lesquelles il est intéressant de relever celle mise principalement en avant par le ministère du budget : les difficultés de recrutement dans la fonction publique.

Celles-ci, à leur tour, peuvent témoigner de différentes rugosités du marché du travail, de phénomènes plus conjoncturels, comme la reprise des recrutements dans le secteur marchand, ou de pertes plus structurelles d'attractivité de l'emploi public, toutes hypothèses qu'il convient assurément de prendre en compte pour apprécier les perspectives de l'équilibre des régimes de retraite retracés dans le CAS.

2. Une progression mesurée des dépenses

La progression des dépenses a été plus modérée que celle des recettes (autour de 1,2 %, soit un supplément de dépenses de 681 millions d'euros par rapport à 2016).

Elle a été un peu plus rapide (+ 1,4 %) pour les seules dépenses de pensions civiles et militaires retracées par le programme 741, qui concentre près de 94 % des dépenses du CAS, et est responsable de la totalité de l'alourdissement de la charge de pensions.

Les deux autres sections du compte enregistrent, de leur côté, une réduction structurelle de leurs charges.

La dynamique des charges peut être attribuée à la revalorisation des pensions en stock et, principalement, aux entrées nettes en pensions au cours de l'année.

En contraste avec ces dernières années, la modération des charges supportées par le compte n'a pas été soutenue par l'absence de toute revalorisation des pensions. Le jeu de l'indexation a, au contraire, tiré les dépenses à la hausse. Les pensions ont été revalorisées de 0,8 % au 1 er octobre 2017, entraînant une dépense supplémentaire de 83 millions d'euros. Cette estimation, donnée pour les seules pensions civiles de l'État 198 ( * ) (programme 741) ouvre la perspective d'un effet en année pleine de l'ordre de 332 millions d'euros en 2018, année que le Gouvernement a annoncé devoir être « blanche » au regard de l'indexation des pensions, dans un contexte pourtant marqué par une reprise de l'inflation.

Dans ce contexte, on peut estimer qu'une revalorisation de 1 % des pensions civiles au premier octobre coûte 103,7 millions d'euros au programme 741 l'année où elle intervient soit 414,8 millions d'euros en année pleine 199 ( * ) . On remarque que le décalage de la date d'indexation du 1 er avril au 1 er octobre permet d'économiser, l'année où elle intervient, un semestre de charges de revalorisation, soit 207,4 millions d'euros (252,4 millions d'euros en ajoutant les pensions militaires).

Ces éléments permettent également de mesurer l'incidence d'une résurgence éventuelle de l'inflation sur les charges de pensions civiles et militaires de l'État.

Il convient enfin de souligner que les charges du programme 743, qui correspondent aux prestations versées aux anciens combattants, sont tributaires d'un autre mécanisme d'indexation que pour les pensions civiles et militaires. Leur indexation est liée à « l'indice de traitement brut-grille indiciaire de la fonction publique » dans le cadre du mécanisme dit du « rapport constant ». Cette formule, comparativement favorable lorsque l'évolution de l'inflation conduit à geler les pensions civiles et militaires, peut, en revanche peser sur la dynamique des pensions d'anciens combattants quand la politique salariale aboutit à un gel de l'indice.

L'essentiel de l'augmentation des charges supportées par le compte doit toutefois être attribué à l'effet de noria résultant des entrées nettes en retraite.

Les bilans des flux affectant le stock des pensions exercent un effet haussier sur les charges par deux canaux : l'augmentation nette du nombre des pensionnés et le renchérissement progressif de la valeur de la pension moyenne en stock.

Pour les pensions civiles, si les sortants entraînent une économie de 521 millions d'euros (pour 57 200 sorties de pensions en 2017), les entrées en pensions (59 500, soit davantage que les 54 800 départs prévus) alourdissent les charges de 873 millions d'euros 200 ( * ) .

Le « coût unitaire budgétaire » 201 ( * ) des nouvelles pensions (14 672 euros) est plus élevé que pour la pension moyenne du stock (9 108 euros) de l'ordre de 60 %.

Pour les pensions militaires, les départs en retraite ont été de 11 600 tandis que les sorties se sont élevées à 19 200. Les premiers ont pesé sur les charges pour 179 millions d'euros tandis que les secondes ont engendré 146 millions d'euros d'économies. On relève également un écart entre le coût unitaire budgétaire de la pension en stock et celui des nouvelles pensions.

Dans l'ensemble, les anticipations sur lesquelles reposait la budgétisation des pensions ont été déjouées. En ce qui concerne les entrées en retraite, elles ont été supérieures de 4 700 unités pour les pensions civiles, soit une erreur de près de 8 %. Les départs pour carrière longue ont été supérieurs à la prévision (+ 1 000, soit une erreur de 11,6 %). Le relèvement des bornes d'âge par la réforme de 2010 ainsi que le durcissement du régime de la décote (qui a débuté en 2016), qui renforcent leurs effets dans le sens d'une réduction des charges de retraite d'une année sur l'autre, ont moins joué qu'escompté.

La part des nouveaux retraités concernés par la décote a considérablement augmenté, passant de 12,54 % à 14,11 % tandis que ceux bénéficiant de la surcote a baissé (de 29,86 % à 27,66 %) dans un contexte où, pourtant, le coût de la décote augmente (le bénéfice de la surcote se dévalorisant). Le premier s'établit à 163,18 euros par mois (soit 16,4 millions d'économies de dépenses publiques en année pleine pour les entrants de 2017).

Le niveau de la perte de revenu associée à la décote ressort comme élevé. Mais, son impact sur les comportements est manifestement contrebattu par d'autres considérations auxquelles il conviendrait de porter une attention particulièrement vigilante, dans une perspective où il est assez probable que le paramètre d'âge du départ en retraite demeurera un levier d'équilibrage du système des pensions.

3. Mises en perspective

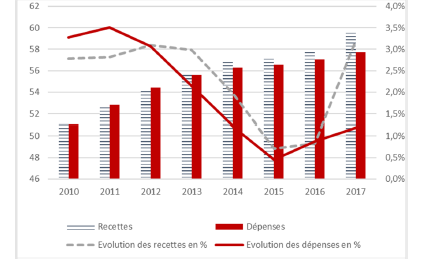

Sur longue période, tant les recettes que les charges du CAS ont connu une progression continue et forte.

Mais, comme l'illustre le graphique ci-dessous, une inflexion s'est produite après la mise en oeuvre des réformes des régimes de retraite dans les fonctions publiques.

Évolution des recettes et des dépenses du

CAS

(2010-2017)

Source : Cour des comptes, note d'analyse de l'exécution budgétaire 2017

Depuis 2013, les recettes affectées aux pensions budgétées à travers le CAS dépassent les dépenses et augmentent régulièrement plus vite que celles-ci.

De 2013 à 2017, les recettes du CAS ont progressé de 6,8 % tandis que les dépenses se sont alourdies de 3,8 %.

En dépit de la stabilité du taux de contribution employeur observée depuis 2014, et qui se poursuit en 2017, l'année contribue fortement à ce différentiel puisque les recettes du compte s'accroissent de 3,1 % tandis que les dépenses n'augmentent que de 1,2 %.

Ce résultat semble confirmer une tendance dont la persistance doit être envisagée au vu d'évolutions structurelles (voir infra ).

* 197 Rapport d'information de M. Jean-Claude Boulard, rapporteur spécial, fait au nom de la commission des finances n° 109 (2016-2017) - 8 novembre 2016 .

* 198 La revalorisation a suscité un alourdissement des pensions militaires de 18 millions d'euros.

* 199 Respectivement 22,5 millions et 90 millions d'euros pour les pensions militaires.

* 200 Dont 149 millions d'euros de droits dérivés.

* 201 Le coût unitaire budgétaire est égal au coût unitaire pondéré par la durée de service de la pension.