B. PRINCIPALES OBSERVATIONS DE VOS RAPPORTEURS SPÉCIAUX

1. Une exécution en légère hausse après plusieurs années de baisse, qui ne soulève pas pour autant d'inquiétudes

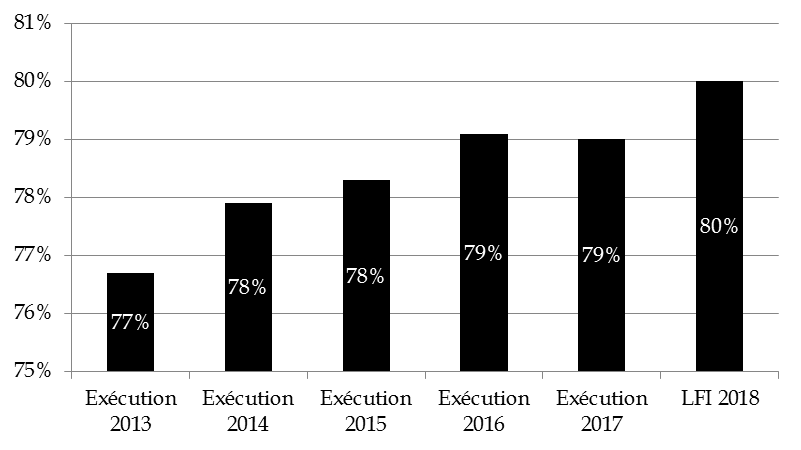

À périmètre constant, les crédits de la mission sont en hausse de 2 % par rapport à l'exécution 2017, et de 0,4 % par rapport à la prévision initiale. Cette exécution en hausse fait suite à une contribution constante apportée à l'effort de maîtrise de la dépense publique par la mission « Gestion des finances publiques et des ressources humaines ».

Toutefois, cette hausse ne suscite pas en elle-même d'inquiétudes particulières de vos rapporteurs spéciaux, dans la mesure où elle est essentiellement imputable à des dépenses de personnel résultant de mesures applicables à l'ensemble de la fonction publique et de créations de postes ponctuelles au sein de la direction générale des douanes et droits indirects.

|

Part des crédits de titre 2 dans la

mission

|

Source : commission des finances du Sénat (d'après les documents budgétaires)

2. Des dépenses de personnel maîtrisées et bien pilotées, dont la hausse tient à des facteurs surtout conjoncturels

La hausse des dépenses de personnel s'explique par deux catégories de mesures :

- d'une part, des mesures applicables à l'ensemble de la fonction publique , tenant principalement à la mise en oeuvre de la seconde tranche du protocole relatif aux parcours professionnels, aux carrières et aux rémunérations et à l'avenir de la fonction publique (PPCR). Son montant a été de 46,8 millions d'euros en 2017, contre 7,9 millions d'euros en 2016. En outre, la revalorisation du point d'indice de 0.6 % en 2017 présente un coût estimé de 42,5 millions d'euros ;

- d'autre part, la création nette de 250 ETP en 2017 sur le programme 302, après 285 ETP en 2016, dans le cadre du plan de lutte contre le terrorisme (PLAT) annoncé après les attentats du 13 novembre 2015, qui se traduit pour la direction générale des douanes et droits indirects (DGDDI), compte tenu du schéma d'emplois initial, par un schéma d'emplois positif de + 250 ETP en exécution . Cette création nette de 535 ETP sur deux ans équivaut à la création brute de 1 000 postes de douaniers supplémentaires, venant en correction du schéma d'emplois initial prévu par le triennal. Si une création nette de 200 ETP a également été prévue par la loi de finances initiale pour 2018 dans le contexte du Brexit , il n'est pas prévu que de telles hausses se prolongent pendant plusieurs années supplémentaires .

Cela ne remet nullement en cause le pilotage des dépenses personnel, puisque les schémas d'emplois ont été rigoureusement tenus - voire même sous-exécutés de 50 ETP, dans le cas du programme 218, du fait de la réduction du nombre de ministres et de secrétaires d'État relevant du programme, de la réduction du nombre de conseillers ministériels prévu par le décret n° 2017-1063 du 18 mai 2017, ainsi que de la montée en charge moins rapide que prévue de l'agence française anticorruption . Par conséquent, la réduction du nombre d'emplois a été de 1 448 ETP, contre 1 398 ETP prévus en LFI.

|

Schéma d'emplois de la

mission

|

||||||

|

(en ETP) |

||||||

|

Prévision

|

Sorties |

dont départs

|

Entrées |

Exécution

|

Écart exé/LFI |

|

|

P.156 - Gestion fiscale et financière de l'Etat et du secteur public local |

-1 630 |

6 103 |

4 008 |

4 473 |

-1 630 |

0 |

|

P.302 - Facilitation et sécurisation des échanges |

250 |

705 |

499 |

955 |

250 |

0 |

|

P.218 - Conduite et pilotage des politiques économiques et financières |

-18 |

876 |

180 |

808 |

-68 |

-50 |

|

Total pour la mission |

-1 398 |

7 684 |

4687 |

6 236 |

-1 448 |

-50 |

|

Source : commission des finances du Sénat (d'après les documents budgétaires) |

||||||

Les plafonds d'emplois ont quant à eux été systématiquement sous-exécutés : alors que 126 699 ETPT étaient prévus en loi de finances initiale pour 2017, seuls 125 367 ETPT (soit 2 694 de moins) ont été exécutés. Cette marge importante ne reflète pas seulement le respect des schémas d'emplois, mais aussi, comme les années précédentes, une programmation assez peu contraignante de ceux-ci en comparaison de la programmation des crédits . Ils pourraient donc être adaptés en conséquence.

|

Plafonds d'emplois de la mission

|

||||||

|

(en ETPT) |

||||||

|

Exécution

|

LFI+LFR

|

Transferts en gestion |

Exécution 2017 |

Écart exécution/prévision |

||

|

P.156 - Gestion fiscale et financière de l'Etat et du secteur public local |

150 121 |

105 690 |

7 |

103 473 |

- 2 224 |

|

|

P.302 - Facilitation et sécurisation des échanges |

16 258 |

16 759 |

3 |

16 641 |

-121 |

|

|

P.218 - Conduite et pilotage des politiques économiques et financières |

5 320 |

5 574 |

28 |

5 253 |

-349 |

|

|

Total pour la mission |

126 699 |

128 023 |

38 |

125 367 |

-2 694 |

|

|

Source : commission des finances du Sénat (d'après les documents budgétaires) |

||||||

Une réserve doit toutefois être faite au sujet de l'évaluation du nombre de départs à la retraite : ceux-ci ont été plus nombreux que prévu (la mission a enregistré 4 687 départs en retraite, pour une prévision de 4 358). Cet écart important à la prévision est le fait de la DGFiP, qui enregistre à elle seule un écart de 358 ETP. L'administration fiscale a tiré parti de cette situation pour procéder au recrutement d'agents de catégorie C , exactement dans la mesure permise par le schéma d'emplois.

Or l'autorisation votée en loi de finances initiale n'implique pas qu'il faille nécessairement atteindre le schéma d'emplois , mais seulement ne pas le dépasser. La DGFiP aurait ainsi pu utiliser les fonds libérés pour réaliser des investissements structurels , notamment en matière de modernisation des systèmes informatiques ou de formation de ses agents. Pour mémoire, une étude portant sur la gestion prévisionnelle des emplois et des compétences réalisées par le service SPIB (stratégie pilotage budget) de la DGFiP indique que les besoins en emplois de catégorie C devraient se réduire dans les années à venir, en raison de l'automatisation et de la numérisation de certaines tâches.

3. Une réduction des dépenses de fonctionnement qui ne porte pas suffisamment sur les composantes les plus structurelles

En 2017, les dépenses de fonctionnement affichent une diminution de 8 % en exécution par rapport à l'exécution 2016 . L'enjeu global est important, puisque les crédits de titre 3 représentent 82 % des crédits de la mission hors crédits de personnel.

Toutefois, comme en 2016, cette diminution tient surtout à la sous-exécution des crédits consacrés à l'action sociale interministérielle (restauration, vacances, garde d'enfants, logement, associations socio-culturelles etc.) sur le titre du programme 218 et sur le programme 148 . Le pilotage de ces dépenses est en réalité malaisé, dans la mesure où celles-ci sont pour la majorité gérées au niveau déconcentré et confiées à des associations .

Les dépenses de fonctionnement des deux grandes directions à réseau que sont la DGFiP et la DGDDI sont quant à elles plus rigides - quoiqu'en diminution s'agissant de la DGFiP, mais en hausse pour la DGDDI, dans le contexte du renforcement de ses moyens opérationnels prévu par le plan de lutte anti-terroriste. Des marges de manoeuvre supplémentaires pourraient être dégagées, notamment grâce aux progrès de la dématérialisation , même si des efforts sont à signaler par exemple en matière de dépenses immobilières.

Les efforts réalisés sur le fonctionnement courant, s'ils sont réels, notamment en matière de dépenses immobilières et de frais d'affranchissement, apparaissent encore insuffisants , notamment au regard des perspectives ouvertes, pour l'ensemble de la mission, par la dématérialisation et la révolution numérique.

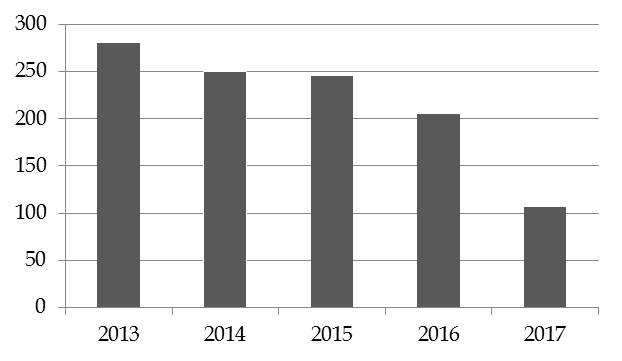

4. La réduction continue des dépenses d'intervention du fait de la refonte des aides versées aux buralistes

Les dépenses d'intervention représentent un enjeu de moins en moins important au regard de l'ensemble de la mission : la baisse tendancielle constatée depuis plusieurs années se trouve confirmée par la diminution de 50 % des AE et de 48 % des CP entre l'exécution 2016 et l'exécution 2017. Elles sont de surcroît inférieures de 22 % à la prévision fixée en loi de finances initiale.

Évolution des dépenses d'intervention de

la mission

« Gestion des finances publiques et des ressources

humaines »

(en millions d'euros)

Source : commission des finances

Cela tient en grande partie à la diminution de 99,7 millions d'euros en CP des aides aux débitants de tabac, portées par le programme 302, et en particulier par la diminution de 46 millions d'euros des aides versées aux buralistes suite à la signature du quatrième contrat d'avenir pour la profession . À ce sujet, vos rapporteurs spéciaux rappellent une fois de plus que ces aides n'ont que peu de rapport avec les missions de la DGDDI , et qu'elles auraient vocation à être rattachées à la mission « Économie ».

5. Des dépenses d'investissement en hausse, bien davantage en raison de nouvelles décisions liées aux opérations immobilières de l'Insee que de développements informatiques

Même si leurs poids total dans les crédits de la mission (2,8 % en CP) n'est pas significatif, les dépenses d'investissement affichent un écart très important par rapport à la prévision (+ 114,6 %) et par rapport à l'exécution 2016 (+ 89,9 %) .

Cette situation était attendue : elle tient en effet au choix de financer l'achat - et non plus la location - de l'immeuble White à Montrouge pour héberger les services de l'Insee .

Dans le rapport de motivation du décret d'avance de juillet 2017, qui a procédé à l'ouverture de 164,8 millions d'euros en AE et en CP sur le programme 218, le Gouvernement explique que « L'État s'est d'ores-et-déjà juridiquement engagé à occuper ce nouvel immeuble, par la signature en juillet 2016 d'un bail avec option d'achat, l'option devant être levée avant le 30 septembre 2017. La loi de finances initiale pour 2017 ne prévoyait pas de crédits pour concrétiser cet achat, qui présente une option financièrement plus avantageuse pour l'État que la location, compte tenu du caractère pérenne de l'implantation de ces services dans ce bâtiment . L'option d'un crédit-bail immobilier, envisagée par le précédent gouvernement, a été écartée au motif du surcoût financier pour l'État, évalué à près de 20 millions d'euros d'intérêts cumulés. Compte tenu des conditions de levée de l'option d'achat, il est nécessaire pour l'État de signer l'acte de vente avant le 30 septembre 2017. En effet, au-delà de cette échéance et jusqu'au 31 décembre 2017, un paiement différé aura pour conséquence le versement de pénalités de retard et le paiement de loyers financiers au bailleur dès le milieu du mois d'octobre. Les franchises de loyer négociées au moment du bail expirent en effet au 30 septembre ».

Ces explications posent question quant à la sincérité des crédits soumis au vote du Parlement en loi de finances initiale sous la majorité précédente . Ainsi :

- soit les gestionnaires ont, en l'espace de quelques mois, changé d'avis quant à la pertinence de la location par rapport à l'achat , ce qui, compte tenu de l'importance de l'opération et des conséquences de long terme qu'elle emporte, est problématique ;

- soit l'arbitrage en faveur de l'achat était déjà envisagé - si ce n'est tranché - à l'époque , ce que suggère la présence de l'option d'achat dans le contrat initial, mais le choix a été fait de ne pas débloquer les crédits correspondants sur l'exercice 2016, puis de ne pas les prévoir en loi de finances initiale pour 2017, afin de ne pas dégrader à ce moment-là le solde du budget général .

Ce pilotage approximatif est d'autant plus regrettable que l'Insee a déjà rencontré d'importantes difficultés dans le cadre du déménagement d'une partie de ses services à Metz . À ce titre, il convient de souligner que la quasi-totalité des crédits de l'Insee, dont l'opération de Metz, relèvent du programme 220 « Statistiques et études économiques » de la mission « Économie » . À cet égard, l'imputation sur l'action 05 « Prestations d'appui et de support » du programme 218 « Conduite et pilotage des politiques économiques et financières » de la mission « Gestion des finances publiques et des ressources humaines » ne semble pas justifiée, et vos rapporteurs spéciaux recommandent donc de rassembler l'ensemble des crédits de l'Insee au sein de la mission « Économie » .

S'agissant des dépenses informatiques , qui représentent une part importante des dépenses d'investissement de la mission « Gestion des finances publiques et des ressources humaines », le pilotage souvent défaillant des grands projets menés par les ministères économiques et financiers appelle à une grande vigilance dans le cadre de la mise en oeuvre du prélèvement à la source .

Dans la mesure où cette réforme a été décalée du 1 er janvier 2018 au 1 er janvier 2019, il est toutefois trop tôt pour juger de la bonne exécution des dépenses prévues dans ce cadre . Pour mémoire, sur un coût total évalué à quelque 159,7 millions d'euros sur près de quatre ans, les dépenses exécutées en 2017 se sont élevées à près de 21 millions d'euros en CP . La réforme implique la mise à jour de plus de 40 applications de la DGFiP.

D'une manière générale, l'objectif des gestionnaires de la mission ne doit pas être la réduction des dépenses d'investissement, indispensables à la modernisation structurelle de l'administration, mais plutôt leur pilotage rigoureux et sincère , s'agissant en particulier des projets informatiques.

6. Les indicateurs de performance : une amélioration en cours, quoique toujours insuffisante

Si le nombre d'indicateurs et objectifs de performance a largement diminué entre 2011 et 2017, passant respectivement de 53 à 30 et 32 à 13 , les outils de mesure de la performance de la mission peuvent encore être améliorés.

Ainsi par exemple de l'indicateur 1.1 du programme 156, par ailleurs retenu comme l'un des deux indicateurs les plus représentatifs de la mission. Celui-ci qui mesure le taux de déclaration et de recouvrement spontanés, c'est-à-dire le civisme fiscal, est très stable depuis plusieurs années . En 2017, le taux de recouvrement spontané est une fois de plus supérieur à 98 % pour les particuliers comme pour les professionnels.

À l'occasion de l'examen du projet de loi de finances pour 2017, vos rapporteurs spéciaux Thierry Carcenac et Michel Bouvard avaient suggéré de remplacer cet indicateur de la mission par l'indicateur 1.2 du programme 156 , bien plus significatif des défis que doit relever l'administration fiscale. Celui-ci mesure en effet non pas le recouvrement spontané, mais le recouvrement effectif des créances fiscales à N+2, qui reste bien moins élevé, quoiqu'en progression notable cette année : 70 % en 2017 , pour une cible de 60 %. Cela tient non seulement aux faillites et procédures contentieuses, mais aussi aux difficultés à recouvrer les sommes redressées dès lors que le contribuable - du particulier à l'entreprise multinationale - est établi à l'étranger , et que l'assistance administrative internationale, avec ses lenteurs et ses dysfonctionnements, doit être activée.

Sur le même sujet du contrôle et de la collecte de l'impôt, la Cour des comptes recommande, dans sa note d'analyse de l'exécution budgétaire, d' unifier les indicateurs de performance de la DGFiP et de la DGDDI afin de rendre compte de l'activité fiscale commune à ces deux administrations . Vos rapporteurs spéciaux notent que cette recommandation est satisfaite depuis le projet de loi de finances pour 2018 , qui prévoit, au niveau de la mission, un nouvel indicateur synthétique MGA.1.1 « Coût de collecte des recettes douanières et fiscales » , associé au nouvel objectif « Améliorer l'efficience des réseaux du recouvrement fiscal ».