II. PRINCIPALES OBSERVATIONS DE VOTRE RAPPORTEUR SPÉCIAL

1. Les retards d'exécution des dépenses du cadre financier pluriannuel 2014-2020 font peser une incertitude sur le montant du PSRUE pour les années à venir

Après trois années consécutives de sous-exécution du PSRUE, celui-ci devrait connaître une augmentation significative d'ici 2020, conformément aux prévisions de la loi de programmation des finances publiques pour les années 2018 à 2022. Toutefois, pour certains programmes, les retards sont d'une telle ampleur qu'il semble difficile d'envisager de consommer l'ensemble des crédits de paiement prévus par le cadre financier pluriannuel 2014-2020, ce qui complexifie l'évaluation à venir du PSRUE.

Votre rapporteur spécial s'inquiète d'un possible « goulet d'étranglement » que certaines autorités de gestion pourraient rencontrer d'ici 2020 afin de programmer et de consommer l'ensemble des crédits de paiements. Le cas du programme « Leader », sous-enveloppe du Fonds européen agricole pour le développement rural (FEADER) qui vise à soutenir les projets de développement rural porté par des groupes d'action locale (GAL), en constitue une illustration. En effet, au cours de l'audition par votre rapporteur de M. Thibaut Guignard, Président de LeaderFrance, il a été rappelé qu'à la fin de l'année 2017, seuls 4,5 % des crédits du programme avaient été programmés et seulement 1 % d'entre deux effectivement consommés, alors que la France devrait bénéficier d'un montant de 687 millions d'euros environ au titre de ce programme pour la période 2014-2020.

Toutefois, une inversion de cette tendance semble en cours de réalisation . Fin 2016, le taux d'exécution des paiements de l'ensemble des fonds structurels et d'investissement alloué à la France s'élevait à 8,2 %, contre 9,2 % en moyenne pour l'ensemble de l'Union européenne 5 ( * ) . D'après les données publiées par la Commission européenne en mai 2018 6 ( * ) , le taux d'exécution des paiements pour la France est passé fin 2017 à 19 %, contre 16,4 % pour l'ensemble de l'Union européenne .

2. Réduire l'écart entre le PSRUE voté en loi de finances et son exécution passe par une amélioration de la prévision budgétaire de l'Union européenne

L'estimation annuelle du montant du PSRUE est effectuée par la direction du budget, grâce à l'utilisation d'un calculateur développé en interne qui évalue les variations à venir des dépenses de l'Union européenne, ce qui se répercute sur le montant de la contribution de la France. Le montant du PSRUE inscrit dans le projet de loi de finances repose sur :

- le projet de budget de la Commission européenne , présenté en N-1. Il établit les prévisions de besoins de financement de l'Union en crédits de paiements pour l'année suivante ;

- les hypothèses d'évolution des assiettes des ressources TVA et RNB de l'ensemble des États membres , actualisées après la réunion du comité consultatif des ressources propres (CCRP) en mai de l'année N-1 ;

- les hypothèses des montants des corrections accordées à certains États membres ainsi que le montant prévisionnel du solde budgétaire de l'exercice en cours et qui sera reporté sur le budget de l'année suivante.

Toutefois, la contribution de la France au budget de l'Union européenne est susceptible d'être modifiée en cours d'année. En effet, en application de l'article 310 du Traité sur le fonctionnement de l'Union européenne (TFUE), le budget doit être équilibré en recettes et en dépenses, et par conséquent, la contribution des États membres constitue la variable d'ajustement en cas d'évolution non anticipée des dépenses .

Outre le mécanisme de report du solde de l'exercice précédent, d'autres facteurs peuvent modifier le montant du PSRUE en cours d'exercice, tels que la révision des assiettes TVA et RNB, ou encore la réévaluation a posteriori de la participation de la France au financement de la correction britannique. L'ensemble de ces éléments participe à la volatilité du montant du PSRUE en exécution par rapport à la prévision inscrite en loi de finances .

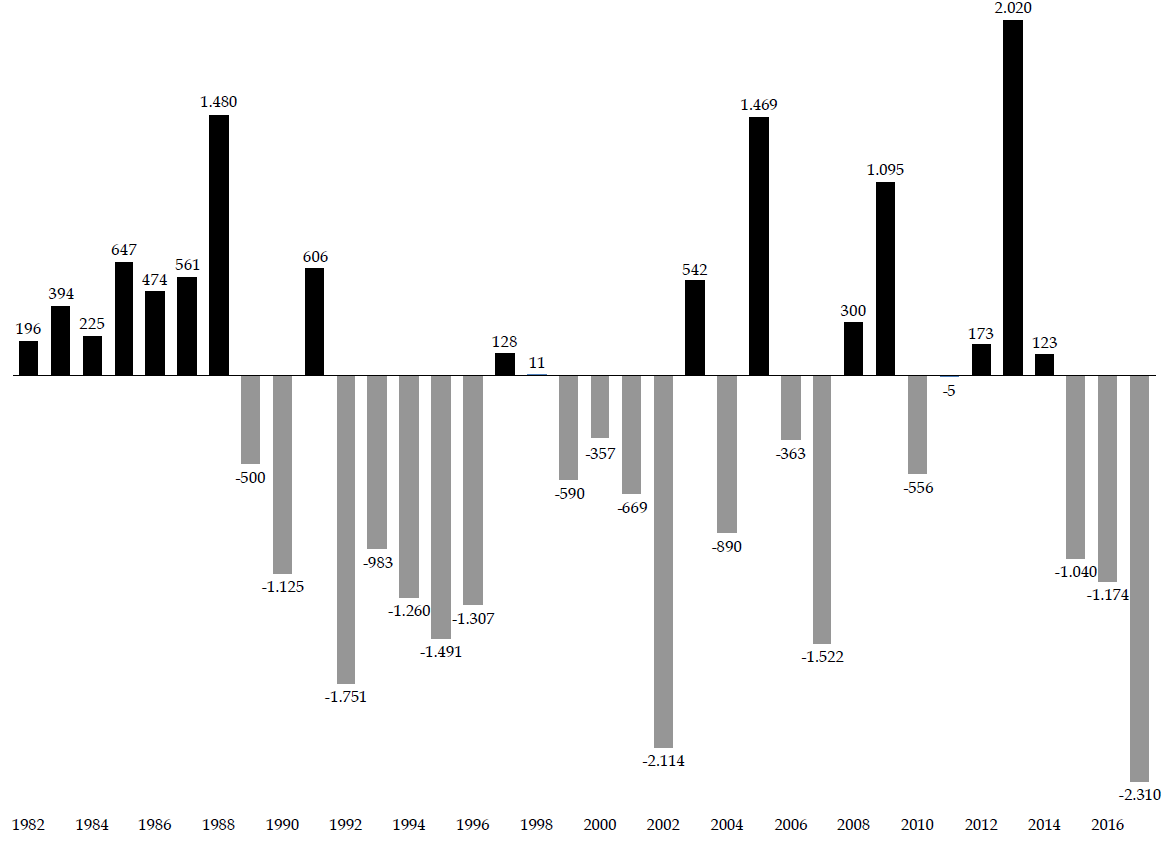

Écart entre l'exécution du PSRUE et sa prévision en LFI

(en millions d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires)

Étant donné que le montant du PSRUE intervient dans le calcul des prévisions du déficit public annuel , votre rapporteur spécial souhaite insister sur la nécessité d'améliorer les prévisions d'exécution du budget de l'Union européenne . A l'occasion d'une audition des membres du cabinet du commissaire Günther Oettinger à Bruxelles, il a été indiqué à votre rapporteur spécial que la Commission européenne travaillait à renforcer le dialogue entre les services de la direction générale du budget de la Commission européenne et les États membres afin de mieux anticiper le volume annuel des dépenses de l'Union européenne. Dans cette perspective, le retour annoncé de la règle dite du « N+2 » au lieu du « N+3 » pour le dégagement d'office dans le prochain cadre financier pluriannuel 2021-2027 7 ( * ) pourrait encourager les États membres à transmettre plus rapidement leurs demandes de paiements, et donc à mieux anticiper l'évolution des dépenses de l'Union européenne.

3. Les propositions de la Commission européenne pour le prochain cadre financier pluriannuel (2021-2027) sont moins ambitieuses que prévu

Le 2 mai 2018, la Commission européenne a présenté ses propositions relatives au prochain cadre financier pluriannuel pour la période 2021-2027. Dans la continuité du document de réflexion sur l'avenir des finances de l'Union européenne, publié par la Commission européenne en juin 2017, les propositions sont axées vers le financement de nouvelles priorités politiques et la réforme des principaux postes de dépenses de l'Union européenne, à savoir la politique agricole commune (PAC) et la politique de cohésion.

Ainsi, les propositions de la Commission européenne visent à augmenter les crédits alloués à plusieurs postes de dépenses tels que la recherche et l'innovation, avec la création du programme « Horizon Europe » qui serait associé à la mise en place d'un Conseil européen de l'innovation. De plus, un fonds européen de défense verrait le jour afin de promouvoir la compétitivité de l'industrie de défense en Europe et de renforcer la coopération entre les entreprises des États membres tout au long du cycle de recherche. Enfin, la gestion de la crise migratoire et la sécurité des frontières extérieures de l'Union européenne constituent également des dépenses budgétaires qui seraient en augmentation. À ce titre, la Commission souhaite porter à 10 000 le nombre d'agents de Frontex opérationnels d'ici à 2027.

Le redéploiement des crédits vers ces nouvelles priorités politiques se traduirait par des coupes budgétaires de 5 à 10 % des montants alloués à la politique agricole commune (PAC) et la politique de cohésion.

Si le rapporteur spécial n'a pas d'observations particulières concernant le financement de nouvelles priorités budgétaires, il souhaite néanmoins signaler quatre points de vigilance.

Premièrement, le budget de l'Union européenne proposé pour la période 2021-2027 est inférieur à ce qui avait été initialement envisagé . En janvier 2018, à l'occasion d'une conférence sur l'avenir du budget de l'Union européenne post-2020, le commissaire Günther Oettinger avait affirmé la nécessité de relever le niveau du plafond de dépenses au-delà de 1 % du revenu national brut (RNB) des 27 États membres de l'Union européenne. Le Parlement européen, soutenu par le Comité des régions, a adopté une résolution le 14 mars dernier en se prononçant en faveur d'une hausse du plafond de dépenses de l'Union européenne à hauteur de 1,3 % du RNB .

La Commission européenne a finalement proposé un cadre financier pluriannuel pour la période 2021-2027 d'un montant de 1 279 milliards d'euros (euros courants) en crédits d'engagement, soit 1,114 % du revenu national brut (RNB). Toutefois, le fonds européen de développement (FED) est désormais inclus dans le cadre financier pluriannuel, ce qui tend à surestimer le niveau des dépenses prévues pour la période 2021-2027. Hors FED, il a été indiqué à votre rapporteur spécial que le niveau de dépenses s'établirait plutôt à 1,08 % du RNB. S'il a été indiqué à votre rapporteur spécial que ce niveau de dépenses pourrait encore évoluer à la hausse au cours des négociations à venir , il regrette que la Commission européenne ne se soit pas alignée sur la position du Parlement européen . Certes, l'augmentation du plafond de dépenses de l'Union européenne entraînerait une hausse sensible de la contribution annuelle des États membres. Toutefois, cette hausse semble envisageable pour votre rapporteur, compte tenu de l'amélioration de la conjoncture au sein de l'Union européenne et de la nécessité de ne pas hiérarchiser les dépenses entre les politiques communes historiques - politique agricole commune et politique de cohésion - et les nouvelles priorités à financer.

Deuxièmement, les propositions de la Commission européenne peinent à prendre en compte les besoins des territoires non métropolitains de l'Union européenne, en particulier au travers des politiques agricole commune et de cohésion . La baisse annoncée de la politique de cohésion devrait se traduire principalement par une réduction de l'ordre de 45 % du fonds de cohésion dont les premiers bénéficiaires sont les États membres d'Europe centrale. La France devrait connaître une diminution d'environ 5,4 % des crédits au titre de la politique de cohésion. Elle apparaît ainsi relativement préservée par rapport à ses partenaires européens. Toutefois, votre rapporteur spécial regrette la baisse des taux de cofinancement européen qui pourrait pénaliser les territoires ruraux les plus fragiles, notamment en termes de capacités d'ingénierie, dans le financement de projets locaux . Concernant la politique agricole commune (PAC), le fonds européen agricole pour le développement rural (FEADER), qui finance le deuxième pilier, devrait connaître une réduction d'environ 13 % de ses crédits pour s'établir à 70 millions d'euros environ pour la période 2021-2027. Votre rapporteur spécial encourage le Gouvernement à soutenir une meilleure prise en compte des territoires ruraux dans les négociations du prochain cadre financier pluriannuel .

Troisièmement, votre rapporteur spécial souligne les difficultés rencontrées au cours des auditions à obtenir des données chiffrées avec exactitude en ce qui concerne les montants à venir des politiques communes . Dans une résolution adoptée le 30 mai dernier, le Parlement européen a d'ailleurs exprimé sa surprise et son inquiétude quant aux divergences entre les différentes communications de la Commission européenne sur le cadre financier pluriannuel.

Quatrièmement, la Commission européenne souhaite parvenir à trouver un accord concernant le prochain cadre financier pluriannuel avant les prochaines élections européennes de mai 2019 . Ce calendrier contraint est justifié par la nécessité d'éviter le retard pris au début de la programmation 2014-2020 en raison des élections européennes qui avait perturbé l'avancée des négociations. Si cet argument semble légitime afin de ne pas pénaliser les porteurs de projets locaux dans la mise en oeuvre des fonds structurels, votre rapporteur spécial souligne qu'il aura pour conséquence de priver les prochains parlementaires européens d'un pouvoir d'appréciation sur le futur budget de l'Union européenne jusqu'en 2027 . Dans cette perspective, l'introduction d'une révision à mi-parcours du prochain cadre financier pluriannuel apparaît comme étant non négociable.

* 5 Rapport spécial de la mission « Affaires européennes », PLF pour 2018.

* 6 Commission européenne, Analyse de l'exécution budgétaire des fonds européens structurels et d'investissement en 2017, mai 2018.

* 7 Article 99 de la proposition de règlement du parlement européen et du conseil COM (2018) 375 final