II. UNE DIMINUTION DU DÉFICIT NOMINAL QUI MASQUE UNE ABSENCE DE REDRESSEMENT DE LA SITUATION STRUCTURELLE DES COMPTES PUBLICS

A. UNE RÉDUCTION DU DÉFICIT LIÉE À LA CONJONCTURE ET NON À UNE MAÎTRISE DE LA DÉPENSE

1. Un retour du déficit nominal sous le seuil de 3 % du PIB qui permet à la France de sortir de la procédure pour déficit excessif

Le déficit public nominal s'est établi à 2,6 % du PIB à l'issue de l'exercice 2017, soit une amélioration de 0,8 point par rapport à 2016.

Après avoir obtenu à trois reprises 18 ( * ) un délai auprès du Conseil de l'Union européenne, la France est ainsi parvenue, pour la première fois depuis 2007, à ramener son déficit en deçà du seuil de 3 % du PIB .

Évolution du déficit public de la

France

depuis 2007

(en points de PIB)

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Déficit public |

- 2,6 |

- 3,3 |

- 7,2 |

- 6,9 |

- 5,2 |

- 5,0 |

- 4,1 |

- 3,9 |

- 3,6 |

- 3,4 |

- 2,6 |

|

Variation |

- 0,2 |

- 0,7 |

- 3,9 |

+ 0,3 |

+ 1,7 |

+ 0,2 |

+ 0,9 |

+ 0,2 |

+ 0,3 |

+ 0,2 |

+ 0,8 |

Source: commission des finances du Sénat (d'après les données de l'Insee)

Le niveau atteint par le déficit public est même légèrement inférieur à celui recommandé par le Conseil de l'Union européenne de 2015, qui avait fixé un objectif de solde nominal de - 2,8 % du PIB pour l'année 2017 19 ( * ) .

Sans surprise, la Commission européenne a dès lors recommandé, dans le cadre de l'adoption du paquet de printemps du semestre européen 2018, la clôture de la procédure pour déficit excessif ouverte à l'encontre de la France en 2009 . Le Conseil de l'Union européenne a confirmé le 22 juin dernier la correction du déficit excessif : l'Espagne est désormais le seul État membre à relever du volet correctif du pacte de stabilité.

Si l'on ne peut que se féliciter de cette décision, force est de constater que l'amélioration du solde nominal tient à l'embellie conjoncturelle, et non à un effort de maîtrise de la dépense.

2. Une réduction du déficit en trompe-l'oeil

L'amélioration de 0,8 point de PIB entre 2016 et 2017 tient avant tout à une hausse de la part des recettes publiques dans le PIB de 0,6 point .

Évolution du déficit public

entre 2016

et 2017

(en points de PIB)

|

2016 |

2017 |

|

|

Déficit public |

- 3,4 |

- 2,6 |

|

Dépenses publiques |

56,6 |

56,4 |

|

Recettes publiques |

53,2 |

53,8 |

|

dont prélèvements obligatoires |

44,6 |

45,3 |

Source: commission des finances du Sénat (d'après les données de l'Insee)

Si la diminution de la part des dépenses publiques dans la richesse nationale de 0,2 point a également contribué au redressement du solde nominal, cette dernière ne traduit aucun effort particulier de maîtrise de la dépense mais est liée à l'accélération de la croissance nominale , ainsi que permettra de le démontrer l'analyse du solde structurel infra .

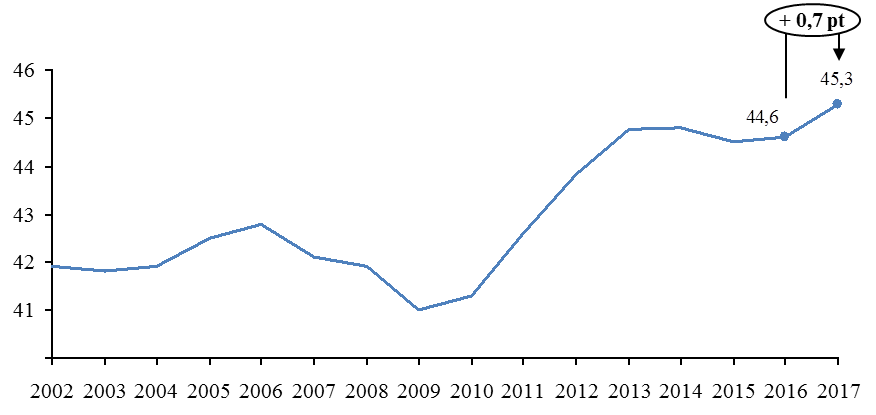

Quant à l'augmentation du poids des recettes publiques dans la richesse nationale (+ 0,6 point), elle s'explique entièrement par une augmentation de la part des prélèvements obligatoires dans le PIB (+ 0,7 point).

Évolution de la part des

prélèvements obligatoires

dans le PIB

(en % du PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Ce dynamisme des prélèvements obligatoires ne tient pas à des décisions pérennes d'augmentation des impôts - l'impact des mesures nouvelles en prélèvements obligatoires sur le solde étant nul en 2017, hors mesures exceptionnelles et temporaires 20 ( * ) - mais à une forte élasticité des prélèvements obligatoires au PIB .

|

L'élasticité des prélèvements obligatoires au PIB L'élasticité des prélèvements obligatoires au PIB est le coefficient par lequel il faut multiplier la croissance du PIB en valeur pour obtenir la croissance « spontanée » des prélèvements obligatoires (c'est-à-dire avant les modifications du droit, appelées « mesures nouvelles »), l'année considérée. Sur longue période, les prélèvements obligatoires « spontanés » tendent à augmenter à la même vitesse que le PIB. On dit alors que leur élasticité au PIB est égale à 1. En revanche, il arrive fréquemment à court terme que cette élasticité s'éloigne de l'unité . Ainsi, certaines années (en général quand la croissance du PIB est forte), les prélèvements obligatoires augmentent plus rapidement que le PIB : leur élasticité au PIB est alors supérieure à 1 . D'autres années (en général quand la croissance du PIB est faible), les prélèvements obligatoires au PIB augmentent moins rapidement que le PIB : leur élasticité au PIB est alors inférieure à 1 . Source : « Quels prélèvements obligatoires pour la sortie de crise ? », rapport d'information n° 45 (2009-2010) de Philippe Marini, fait au nom de la commission des finances et déposé le 15 octobre 2009 |

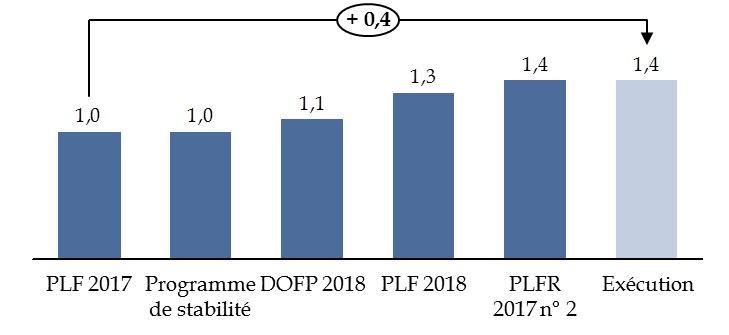

L'élasticité des prélèvements obligatoires au PIB s'est ainsi établie à 1,4 en 2017 , pour une prévision initiale unitaire.

Comparaison des prévisions

d'élasticité des prélèvements obligatoires au PIB

et de l'exécution pour l'année 2017

Source: commission des finances du Sénat

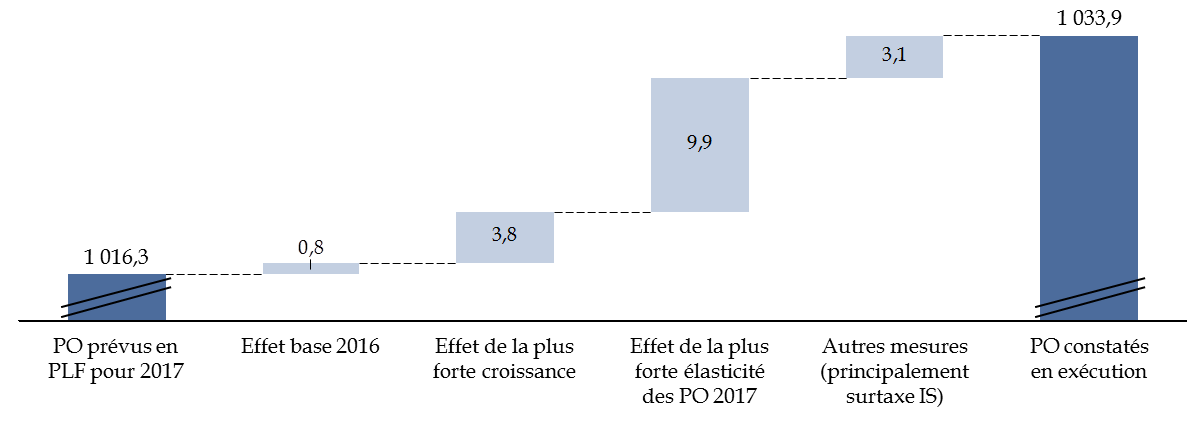

L'effet total de l'embellie conjoncturelle sur les prélèvements obligatoires, qui tient non seulement au surcroît de croissance mais également à l'élasticité des prélèvements obligatoires, est ainsi estimé à 13,7 milliards d'euros par la Cour des comptes, soit 0,6 point de PIB , dont 9,9 milliards d'euros pour la seule élasticité.

Décomposition de l'écart entre le niveau des prélèvements obligatoires attendu au titre de l'année 2017 et l'exécution

(en milliards d'euros)

Source : commission des finances d'après les calculs de la Cour des comptes, Rapport sur la situation et les perspectives de finances publiques pour 2018, p. 43.

Autrement dit, en l'absence de « bonnes nouvelles » en recettes, le déficit nominal n'aurait pas été ramené en-deçà du seuil de 3 % du PIB , ainsi que le soulignait déjà votre rapporteur général à l'occasion du programme de stabilité 2018-2022 21 ( * ) .

Paradoxalement, la réduction du déficit structurel de 0,3 point de PIB potentiel enregistrée l'an dernier, conforme à l'objectif fixé par la loi de programmation des finances publiques 2018-2022, est également liée à l'embellie conjoncturelle.

Décomposition du solde public 2017

(en points de PIB)

|

2016 |

2017 |

|

|

Solde effectif |

- 3,4 |

- 2,6 |

|

Composante conjoncturelle |

- 0,8 |

- 0,3 |

|

Mesures ponctuelles et temporaires |

- 0,1 |

- 0,1 |

|

Solde structurel |

- 2,5 |

- 2,2 |

Source : commission des finances du Sénat (d'après l'avis n° HCFP-2018-2 du HCFP)

En effet, le solde structurel est calculé comme un résidu entre le solde effectif et sa part conjoncturelle, de sorte que tous les éléments qui ne figurent pas explicitement dans le solde conjoncturel sont considérés comme étant de nature structurelle.

De ce fait, le mode de calcul du solde structurel ne permet pas d'exclure l'incidence de l'évolution de l'élasticité des prélèvements obligatoires , pourtant sensible aux évolutions du cycle économique.

La décomposition de l'ajustement structurel 22 ( * ) permet toutefois d' isoler la « composante non discrétionnaire » de l'évolution du solde structurel, qui correspond aux fluctuations des élasticités et aux évolutions des recettes hors prélèvements obligatoires 23 ( * ) .

Décomposition de l'ajustement structurel 2017

(en points de PIB potentiel)

|

2017 |

|

|

Ajustement structurel |

0,3 |

|

Effort structurel |

- 0,1 |

|

dont mesures nouvelles en prélèvements obligatoires |

0,0 |

|

dont effort en dépense |

- 0,2 |

|

dont clé en crédits d'impôt |

0,1 |

|

Composante non discrétionnaire |

0,4 |

|

dont recettes non fiscales |

- 0,1 |

|

dont effets d'élasticité des prélèvements obligatoires |

0,5 |

Source : commission des finances du Sénat (d'après l'avis n° HCFP-2018-2 du Haut Conseil des Finances publiques)

Ainsi, la totalité de la réduction du déficit structurel intervenue l'an dernier s'explique par la « composante non discrétionnaire » , ainsi que le relève le Haut Conseil des finances publiques dans son avis 24 ( * ) .

En l'absence de « bonne nouvelle » en recettes, le déficit structurel se serait donc creusé de 0,1 point de PIB potentiel.

Cette contre-performance tient exclusivement au relâchement de l'effort de maîtrise de la dépense , les mesures nouvelles en prélèvements obligatoires n'ayant eu aucun effet sur l'ajustement structurel l'an passé.

Même corrigé des mesures exceptionnelles - en particulier le remboursement de la taxe sur les dividendes de 3 % -, le taux d'évolution de la dépense publique est ainsi supérieur à la croissance potentielle de l'économie française. De ce fait, l' « effort » structurel en dépense 25 ( * ) est pour la première fois depuis 2012 26 ( * ) négatif (- 0,2 point de PIB potentiel).

Concrètement, cela signifie que l'« effort » de maîtrise de la dépense effectué en 2017 est insuffisant pour freiner la progression de la part de la dépense publique dans le PIB à moyen terme : c'est uniquement parce que la croissance effective (2,2 % en volume) s'est établie temporairement à un niveau très supérieur à la croissance potentielle (1,25 % en volume) que le poids de la dépense publique dans la richesse nationale n'a pas augmenté l'an passé.

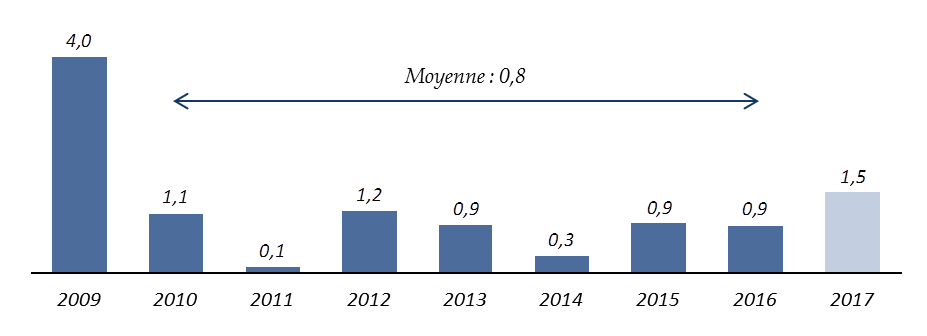

Les comparaisons avec les précédents exercices confirment le relâchement de l'effort de redressement : la croissance de la dépense publique en volume est ainsi près de deux fois plus rapide en 2017 que sur la période 2010-2016.

Croissance de la dépense publique en

volume

depuis 2007

(en %)

Source: commission des finances du Sénat (d'après les données de l'Insee, déflatées par l'indice des prix à la consommation hors tabac)

Ce relâchement manifeste tient non seulement au « budget de campagne » 27 ( * ) construit par la précédente majorité et intenable en exécution mais également aux difficultés du Gouvernement actuel à obtenir des résultats sur le plan de la maîtrise de la dépense .

* 18 Le 27 avril 2009, le Conseil avait adopté une recommandation demandant à la France de corriger son déficit excessif en 2012 au plus tard. Un délai supplémentaire lui a toutefois été accordé à trois reprises par les recommandations du 27 avril 2009, du 21 juin 2013 et du 10 mars 2015.

* 19 Recommandation du Conseil visant à ce qu'il soit mis fin à la situation de déficit public excessif en France, 10 mars 2015, 6704/15.

* 20 Les mesures exceptionnelles et temporaires ont contribué à augmenter les prélèvements obligatoires de 3,5 milliards d'euros, soit 0,16 point de PIB, sous l'effet de la surtaxe d'impôt sur les sociétés mise en place pour neutraliser le coût du contentieux lié à la taxe à 3 % sur les dividendes (+ 4,9 milliards d'euros), compensé en partie par le coût des contentieux (-1,4 milliard d'euros).

* 21 Rapport d'information n° 438 (2017-2018) d'Albéric de Montgolfier, fait au nom de la commission des finances et déposé le 18 avril 2018.

* 22 L'ajustement structurel correspond à l'évolution du solde structurel entre l'année n-1 et l'année n.

* 23 Pour une description détaillée de la méthodologie, voir : Thibault Guyon et Stéphane Sorbe, « Solde structurel et effort structurel : vers une décomposition par sous-secteur des administrations publiques ? », documents de travail de la direction générale du Trésor, numéro 2009/13, 2009.

* 24 Haut Conseil des finances publiques, avis n° HCFP-2018-2 relatif au solde structurel des administrations publiques présenté dans le projet de loi de règlement de 2017, p. 4.

* 25 L'effort en dépense se mesure relativement à la croissance potentielle : il y a un effort en dépense positif si les dépenses structurelles augmentent moins vite que la croissance potentielle, ce qui doit permettre de réduire la part des dépenses publiques dans la richesse nationale à moyen terme.

* 26 Cf. Cour des comptes, « La situation et les perspectives des finances publiques », juin 2017, p. 38.

* 27 Rapport général n° 140 (2016-2017) d'Albéric de Montgolfier, fait au nom de la commission des finances et déposé le 24 novembre 2016.