Avis n° 98 (2022-2023) de M. Christian KLINGER , fait au nom de la commission des finances, déposé le 2 novembre 2022

Disponible au format PDF (636 Koctets)

Synthèse du rapport (276 Koctets)

-

L'ESSENTIEL

-

AVANT-PROPOS

-

I. LA SITUATION DE LA SÉCURITÉ SOCIALE

FIN 2022 : UN DÉFICIT ÉLEVÉ BIEN QU'INFÉRIEUR AUX

PRÉVISIONS DE LA LOI DE FINANCEMENT POUR 2022

-

II. LES ÉVOLUTIONS PRÉVUES EN 2023 :

UNE DIMINUTION DU DÉFICIT REPOSANT ESSENTIELLEMENT SUR DE MOINDRES

DÉPENSES LIÉES À LA CRISE SANITAIRE

-

III. UNE REMONTÉE DES DÉFICITS

DÈS 2024, UNE DÉGRADATION PERSISTANTE DES COMPTES SOCIAUX

-

I. LA SITUATION DE LA SÉCURITÉ SOCIALE

FIN 2022 : UN DÉFICIT ÉLEVÉ BIEN QU'INFÉRIEUR AUX

PRÉVISIONS DE LA LOI DE FINANCEMENT POUR 2022

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

N° 98

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 2 novembre 2022

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet de loi de financement de la sécurité sociale , considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023,

Par M. Christian KLINGER,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 16 ème législ.) : |

274 , 336 , 339 et T.A. 25 |

|

|

Sénat : |

96 (2022-2023) |

|

L'ESSENTIEL

Le projet de loi de financement de la sécurité sociale pour 2023 porte sur près de 600 milliards d'euros de prélèvements obligatoires et de dépenses publiques. En raison de sa part dans les finances publiques et de son impact macroéconomique, la commission des finances en est saisie pour avis.

I. UN DÉFICIT ENCORE TRÈS ÉLEVÉ EN 2022

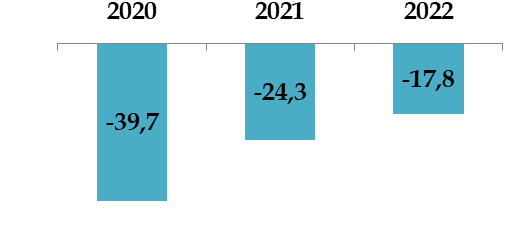

La sécurité sociale a enregistré un déficit record de près de 40 milliards d'euros en 2020 . Le déficit cumulé des années 2021 et 2022 représente 42 milliards de déficit supplémentaires .

Déficit des régimes de base de sécurité sociale et du FSV

(en milliards d'euros)

A. APRÈS LE RECUL DE 2020, DEUX ANNÉES DE PROGRESSION DES RECETTES SUR UN RYTHME INÉDIT

Les recettes de la sécurité sociale, en recul en 2020, ont connu un net effet « rebond » , avec une progression inédite de 9,2 % en 2021 et attendue à 5,3 % en 2022, supérieure aux prévisions établies il y a un an. La masse salariale du secteur privé bénéficie de l'effet combiné d'une augmentation de l'emploi salarié et des revalorisations des rémunérations.

B. DES DÉPENSES SOUTENUES MALGRÉ L'ATTÉNUATION DES SURCOÛTS DE LA CRISE SANITAIRE

Les dépenses correspondant aux prises en charge dérogatoires pour faire face à l'épidémie de covid-19 (vaccinations, test, indemnités journalières) représentent encore 30 milliards d'euros sur les années 2021 et 2022 , soit 9 milliards de plus que la prévision établie il y a un an, avant la reprise des contaminations liées au variant omicron.

Après avoir été revalorisées au 1 er janvier (retraites) et au 1 er avril (autres prestations), les prestations sociales ont été majorées de 4 % au 1 er juillet 2022 par la loi du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat en anticipation des échéances légales de 2023. L' augmentation de 3,5 % du point d'indice de la fonction publique à la même date s'est répercutée sur les dépenses des établissements sanitaires et médico-sociaux.

Au total, les dépenses ont augmenté à un rythme élevé (+ 5,6 % en 2021, + 3,9 % attendus en 2022), bien qu'un peu moins rapide que la progression des recettes .

C. UNE LENTE RÉDUCTION DU DÉFICIT ET UNE DETTE SOCIALE PROCHE DE 160 MILLIARDS D'EUROS FIN 2022

L'essentiel du déficit des deux dernières années se concentre sur la branche maladie (- 26,1 milliards d'euros en 2021 et - 20,3 milliards d'euros en 2022), alors qu'il est plus limité sur la branche vieillesse (- 2,6 milliards d'euros en 2021 et - 1,7 milliard d'euros en 2022, FSV compris). Les branches famille et accidents du travail sont revenues à leur situation traditionnellement excédentaire dès 2021.

La dette sociale , entendue comme la somme des déficits restant à amortir par la Cades et de ceux non repris par celle-ci et maintenus à l'Acoss, atteindrait près de 160 milliards d'euros fin 2022 (contre 115 milliards d'euros fin 2019)

II. EN 2023, UNE DIMINUTION DU DÉFICIT REPOSANT ESSENTIELLEMENT SUR DE MOINDRES DÉPENSES LIÉES À LA CRISE SANITAIRE

A. UNE PROGRESSION DES RECETTES DE 4 % TIRÉE PAR CELLE DE LA MASSE SALARIALE

Hormis le relèvement de la fiscalité des produits du tabac à compter du 1 er mars 2023 (article 8), qui rapporterait 375 millions d'euros à l'assurance maladie en 2023, l'évolution des recettes (+ 4 %) résulte surtout de la progression attendue de la masse salariale du secteur privé , moins rapide qu'en 2022 (+ 4,8 % contre + 8,4 %).

B. LES DÉPENSES : UN RALENTISSEMENT SURTOUT IMPUTABLE À DE MOINDRES DÉPENSES LIÉES À LA CRISE SANITAIRE

Les prises en charge dérogatoires pour faire face au covid ne représentent plus qu' 1 milliard d'euros dans la prévision de dépenses pour 2023, alors qu'elles sont estimées à 11,5 milliards d'euros pour 2022.

Une telle décrue permettrait de limiter à 2 % l'augmentation globale des dépenses, mais hors dépenses liées à la crise sanitaire , elles progressent de 4 %, comme les recettes .

Malgré des hypothèses de revalorisation sensiblement inférieures à l'inflation, les dépenses de retraite et les prestations familiales progresseraient davantage que la moyenne , en raison principalement de l'augmentation du nombre de pensionnés d'une part, de la revalorisation de 50 % de l'allocation de soutien familial d'autre part. La création de 3 700 emplois dans les Ehpad et le renforcement des moyens des services de soins infirmiers à domicile entraîne une augmentation de 5,6 % des dépenses de la branche autonomie .

Les dépenses d'assurance maladie sont artificiellement allégées par un transfert de charge de 2 milliards d'euros à la branche famille (article 10) qui supporterait désormais 62,5 % des dépenses d' indemnités de maternité . Des économies sont en outre prévues sur les médicaments et produits de santé, pour 1,1 milliard d'euros, et sur les dépenses de biologie médicale (article 27) pour 250 millions d'euros.

Enfin, le texte comporte plusieurs dispositions renforçant la lutte contre les fraudes et les abus (articles 41 à 44).

C. UN SOLDE 2023 PROCHE DE CELUI DE 2022 HORS DÉPENSES DE CRISE SANITAIRE

Le déficit de la sécurité sociale serait ramené de 17,8 à 7,2 milliards d'euros de 2022 à 2023 , soit une amélioration égale à la diminution annoncée des surcoûts liés à la crise sanitaire. Hors crise sanitaire, le déficit resterait identique à celui de 2022 , sous réserve de la réalisation des hypothèses de progression de l'emploi et de la masse salariale.

III. UNE REMONTÉE DES DÉFICITS DÈS 2024

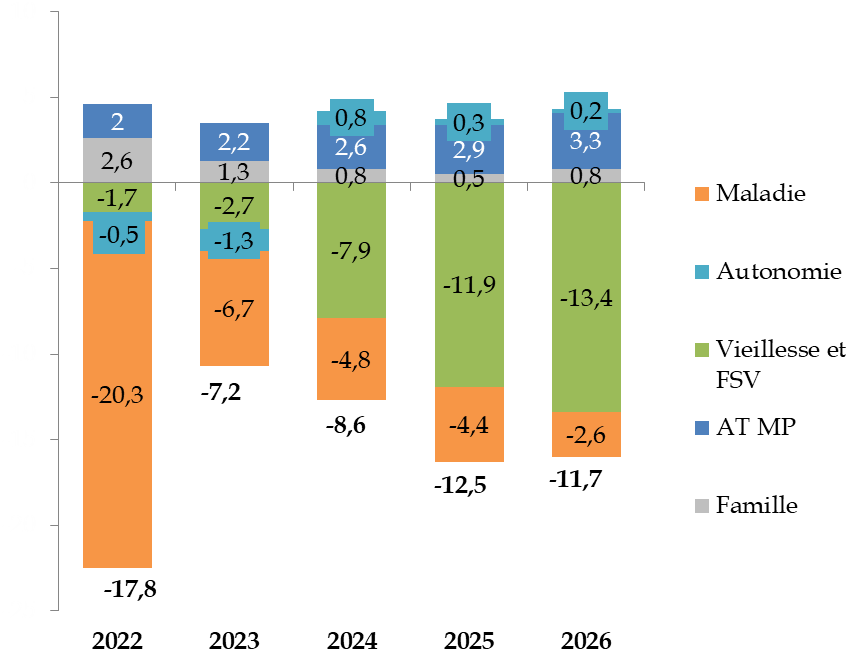

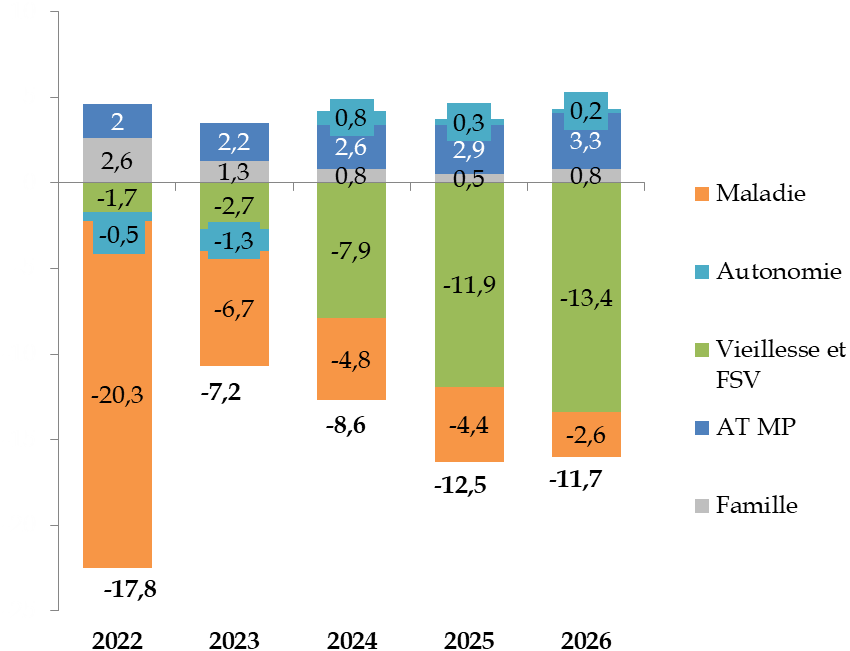

Selon les prévisions pluriannuelles associées au projet de loi, le déficit repartirait à la hausse dès 2024 , puis s'aggraverait pour atteindre autour de 12 milliards d'euros en 2025 et 2026 .

Évolution du solde des différentes

branches de la sécurité sociale

jusqu'en 2026

(en milliards d'euros)

Le déficit persiste et s'accentue alors que les hypothèses de croissance, d'emploi et de recettes sont jugés optimistes par le Haut Conseil des finances publiques et le consensus des économistes.

La prévision de dépenses d'assurance maladie , avec un quasi-retour à l'équilibre de la branche à l'horizon 2026, repose sur une progression de l'ONDAM de 2,6 à 2,7 % par an de 2024 à 2027 , soit moins que le PIB en valeur. Cet objectif paraît particulièrement ambitieux alors que les instruments pour y parvenir ne sont pas définis.

La trajectoire des dépenses de retraite , avec une nette dégradation des comptes dès 2024 , est d'autant plus préoccupante que le Gouvernement indique avoir en partie pris en compte, à un niveau qu'il n'a pas révélé, les effets d'une nouvelle réforme. En tout état de cause, celle-ci serait engagée trop tardivement pour avoir un effet sensible sur le rythme de progression des dépenses de retraites d'ici 2027.

Évolution des recettes et des dépenses de la branche vieillesse jusqu'en 2026

(en milliards d'euros)

La perspective de comptes sociaux durablement dégradés, malgré des prévisions de recettes reposant sur des hypothèses optimistes , conduira inévitablement à reposer dès 2024 la question de leur financement, seule étant prévue actuellement la reprise par la Cades des déficits de 2020 à 2023, avec une date butoir d'amortissement fixée à 2033 par la loi organique du 7 août 2020 relative à la dette sociale et à l'autonomie.

AVANT-PROPOS

Mesdames, Messieurs,

Le projet de loi de financement de la sécurité sociale pour 2023 couvre un champ considérable des finances publiques par ses dépenses (601,9 milliards d'euros en 2023) et ses recettes (594,7 milliards d'euros), celles-ci provenant à plus de 40 % d'« impositions de toutes natures » (CSG, impôts et taxes affectés) et de charges budgétaires (cotisations d'équilibre de l'État employeur, subventions aux régimes sociaux et de retraite, compensation d'exonérations sociales).

En raison du poids de ce texte dans les finances publiques et de son impact macro-économique, la commission des finances, comme chaque année, en est saisie pour avis.

Le présent rapport pour avis vise à établir un tableau synthétique de la situation financière de la sécurité sociale et à donner l'appréciation de la commission des finances, après les avoir présentés, sur les principaux arbitrages opérés par le projet de loi et leurs effets sur l'évolution des ressources, des dépenses et du solde de celle-ci en 2023 et au-delà.

Considéré comme adopté par l'Assemblée nationale en application de l'article 49 alinéa 3 de la Constitution, le projet de loi a été transmis au Sénat le lundi 31 octobre 2022.

Il est privé des première et deuxième parties, relatives à l'exercice 2021 et à l'exercice 2022, dont les députés ont supprimé les dispositions après les avoir modifiées.

La troisième partie (recettes et équilibre pour l'exercice 2023) et la quatrième partie (dépenses pour l'exercice 2023) ont été modifiées par plus de 150 amendements, dont une quarantaine insérant des articles additionnels, que le Gouvernement a incorporés au texte sur lequel il a engagé sa responsabilité.

I. LA SITUATION DE LA SÉCURITÉ SOCIALE FIN 2022 : UN DÉFICIT ÉLEVÉ BIEN QU'INFÉRIEUR AUX PRÉVISIONS DE LA LOI DE FINANCEMENT POUR 2022

Après avoir atteint en 2020 un niveau inégalé proche de 40 milliards d'euros, le déficit de la sécurité sociale s'est réduit un peu plus rapidement que ne l'envisageait la loi de financement de la sécurité sociale pour 2022.

Le déficit cumulé des années 2021 et 2022 s'élève à 42 milliards d'euros et demeure très important, mais il est inférieur de 13 milliards d'euros à la prévision établie il y a un an.

L'amélioration par rapport aux prévisions est surtout sensible sur l'exercice 2021. Elle s'atténue sur l'exercice 2022 qui se solderait par un déficit de 17,8 milliards d'euros.

|

Prévisions et objectifs pour 2021 et 2022 définis par la LFSS 2022

Recettes, dépenses et solde

(en milliards d'euros) |

|||

|

2020 (réalisé*) |

2021 (prévisions) |

2022 (prévisions) |

|

|

Recettes |

497,2 |

532,1 |

549,2 |

|

Dépenses |

536,9 |

565,8 |

570,6 |

|

Solde |

- 39,7 |

- 33,7 |

- 21,4 |

* Les données 2020 n'intègrent pas les comptes de la CNSA (recettes : 28,7 milliards d'euros ; dépenses : 29,3 milliards d'euros ; solde : - 0,6 milliard d'euros), inclue dans le régime général à compter de 2021 lors de la création de la branche « autonomie » (annexe B au projet de loi de financement de la sécurité sociale pour 2022)

|

Actualisation des prévisions et objectifs pour 2021 et 2022 par le PLFSS 2023

Recettes, dépenses et solde

(en milliards d'euros)) |

|||

|

2020 (réalisé) |

2021 (réalisé) |

2022 (prévisions) |

|

|

Recettes |

497,2 |

543,0 |

571,7 |

|

Dépenses |

536,9 |

567,3 |

589,6 |

|

Solde |

- 39,7 |

- 24,3 |

- 17,8 |

Source : annexe B au projet de loi de financement de la sécurité sociale pour 2023

Cette amélioration tient à une progression des recettes plus rapide que prévue , grâce au dynamisme de la masse salariale. Le surcroît de recettes voit cependant son effet sur le déficit en partie atténué par des dépenses elles aussi supérieures aux prévisions , en raison de la poursuite de la crise sanitaire et, en 2022, de la revalorisation des prestations sociales pour tenir compte de l'inflation et du relèvement du point d'indice dans la fonction publique hospitalière.

L'Assemblée nationale ayant supprimé en première lecture les deux premières parties du projet de loi de financement de la sécurité sociale pour 2023, l'analyse des exercices 2021 et 2022 repose sur les données figurant dans le texte déposé et ses annexes.

A. APRÈS LE RECUL DE 2020, DEUX ANNÉES DE PROGRESSION DES RECETTES SUR UN RYTHME INÉDIT

En 2020, les recettes des régimes de base et du Fonds de solidarité vieillesse (FSV) avaient diminué de 2,1 %, alors que les dépenses avaient progressé de 5,3 %.

En 2021 et 2022, les recettes ont bénéficié d'un fort effet rebond et leur dynamique s'est avérée supérieure à celle des dépenses, pourtant encore soutenue.

Les recettes des régimes de base et du FSV enregistrent une progression inédite de 9,2 % en 2021 1 ( * ) et attendue à 5,3 % en 2022 , favorisée par celle de la masse salariale du secteur privé qui bénéficie de l'effet combiné d'une augmentation de l'emploi salarié (+2,1 % en 2021, + 2,9 % prévus en 2022) et des revalorisations des rémunérations.

En 2021, la masse salariale du secteur privé a progressé de 8,9 %, davantage que ne le prévoyait, il y a un an, la loi de financement (+ 7,2 %). Elle devrait connaître un rythme d'évolution quasi-identique en 2022 (+ 8,4 %), supérieur de 2 points à celui envisagé il y a un an sur une base 2021 moins élevée.

Les recettes de l'année 2021 ont bénéficié d'une amélioration du recouvrement des créances constituées en 2020 sur les employeurs et les travailleurs indépendants, grâce aux plans d'apurement alors mis en place. Les charges liées au non recouvrement ont diminué de 7,1 milliards d'euros sur le champ des régimes de base et du FSV entre 2020 et 2021.

Les recettes de 2021 ont également été majorées par la régularisation des cotisations des travailleurs indépendants qui n'avaient pas été appelées en 2020 pour soutenir leur trésorerie en période de crise. Toutefois, la Cour des comptes a contesté cette imputation comptable sur l'exercice 2021 de cotisations qu'elle estime devoir être rattachées à l'exercice 2020. L'effet sur les comptes du régime général est de 5 milliards d'euros, et de 6,7 milliards d'euros pour l'ensemble des organismes sociaux qui reçoivent des prélèvements sociaux de travailleurs indépendants. De ce fait, la Cour des comptes a refusé de certifier les comptes de l'activité de recouvrement pour 2021 .

Parmi les autres recettes, la TVA affectée à la sécurité sociale , qui représente un peu plus de 8 % du total de ses ressources, a également connu une évolution très dynamique.

Le rendement de la TVA affectée a augmenté de 15,6 % en 2021 et devrait encore progresser de 7,8 % en 2022, entraînant pour la sécurité sociale, du fait des variations intervenues dans la fraction de TVA qui lui est affectée, une progression effective des produits de TVA de 20,3 % en 2021 et attendue à 5,1 % en 2022.

B. DES DÉPENSES SOUTENUES MALGRÉ L'ATTÉNUATION DES SURCOÛTS DE LA CRISE SANITAIRE

En 2021 et 2022, les dépenses ont aussi augmenté à un rythme élevé (+ 5,6 % en 2021, + 3,9 % attendu en 2022), supérieur à celui des années 2010 , bien qu'un peu moins rapide que la progression des recettes. Cette progression inclut toutefois, en 2021, un effet de périmètre 2 ( * ) principalement lié au rattachement de la CNSA au régime général de la sécurité sociale.

Sur les deux années 2021 et 2022, les dépenses des régimes de base et du FSV devraient dépasser de plus de 20 milliards d'euros le montant prévu en fin d'année 2021 lors du vote de la loi de financement.

Le principal facteur de dépassement tient aux dépenses d'assurance maladie , avec un impact beaucoup plus important que prévu de la crise sanitaire, lié notamment à la « cinquième vague » de la pandémie intervenue en fin d'année 2021 et dans les premiers mois de 2022.

Les surcoûts liés à la crise sanitaire ont encore atteint 30 milliards d'euros sur les deux années 2021 et 2022. Ils représentant 2,6 % des dépenses « hors crise » et 9 milliards d'euros de plus que la prévision établie fin 2021, lors du vote de la loi de financement pour 2022. En 2021, ce surcoût s'établit à 18,3 milliards d'euros (pour une estimation de 14,3 milliards d'euros à l'automne 2021). Alors qu'une provision de 4,9 milliards d'euros avait été intégrée à l'Ondam 2022 pour couvrir les prises en charge dérogatoires en réponse à la crise sanitaire, les surcoûts sur cette année sont désormais estimés à 11,5 milliards d'euros.

En 2021, le dépassement sur les dépenses liées à la crise sanitaire a en partie été compensé par une sous-exécution de 1,3 milliard d'euros des dépenses hors crise, avec l'activation de la clause de sauvegarde à la charge des laboratoires pharmaceutiques et moins d'honoraires en ville en fin d'année.

Pour la branche maladie, l'exercice 2021 enregistre le plein effet des mesures du Ségur de la santé qui représentent une majoration de 7,3 milliards d'euros supplémentaires par rapport à 2020.

|

Surcoûts liés à la crise sanitaire dans le champ de l'Ondam (en milliards d'euros) |

|||

|

2020 |

2021 |

2022 |

|

|

Dotation supplémentaire Santé publique France (équipements, vaccins, traitements ...) |

4,8 |

4,3 |

3,8 |

|

Tests diagnostiques (ville et hôpital) |

2,6 |

7,0 |

5,0 |

|

Indemnités journalières |

2,4 |

0,9 |

1,7 |

|

Dotations aux établissements surcoûts covid |

3,7 |

3,6 |

- |

|

Primes aux personnels des établissements |

2,4 |

- |

- |

|

Compensation de perte d'activité des professionnels libéraux |

1,3 |

0,1 |

- |

|

Rémunérations des personnels pour la campagne vaccinale (ville et hôpital) |

1,7 |

0,7 |

|

|

Gestion locale de la crise sanitaire (FIR) |

0,3 |

0,4 |

0,2 |

|

Autres |

0,9 |

0,1 |

- |

|

Total |

18,3 |

18,3 |

11,5 |

Source : annexe « Ondam et dépenses de santé » aux projets de loi de financement de la sécurité sociale pour 2022 et pour 2023

En 2022, les surcoûts liés à la crise sanitaire diminuent, mais moins qu'anticipé. Des mesures de revalorisation nouvelles , dans le prolongement du Ségur de la santé 3 ( * ) , s'ajoutent pour 2,3 milliards d'euros à celles déjà intervenues en 2021. Enfin, la hausse de 3,5 % du point d'indice dans la fonction publique à compter du 1 er juillet 2022 représente une charge supplémentaire évaluée par la commission des comptes de la sécurité sociale à 1,5 milliard d'euros en 2022 pour les établissements de santé et les établissements médico-sociaux.

Enfin, la revalorisation des prestations sociales au 1 er juillet 2022 a conduit à dépasser les prévisions initiales de 5,9 milliards d'euros pour la branche vieillesse et de 900 millions d'euros pour la branche famille. En effet, les pensions de retraite avaient été revalorisées de 1,1 % au 1 er janvier 2022 et les prestations familiales, ainsi que les pensions d'invalidité et les rentes d'accidents du travail et maladies professionnelles, de 1,8 % au 1 er avril. La revalorisation de 4 % intervenue au 1 er juillet dernier 4 ( * ) constitue une anticipation par rapport aux échéances légales habituelles.

C. UNE LENTE RÉDUCTION DU DÉFICIT ET UNE DETTE SOCIALE PROCHE DE 160 MILLIARDS D'EUROS FIN 2022

Comme en 2020, l' essentiel du déficit des deux dernières années se concentre sur la branche maladie (- 26,1 milliards d'euros en 2021 et - 20,3 milliards d'euros en 2022), alors qu'il est plus limité sur la branche vieillesse (- 2,6 milliards d'euros en 2021 et - 1,7 milliard d'euros en 2022, FSV compris). Les branches famille et accidents du travail sont revenues à leur situation traditionnellement excédentaire dès 2021.

|

Déficit ou excédent

(en milliards d'euros) |

|||

|

2020 (réalisé) |

2021 (réalisé) |

2022 (prévisions) |

|

|

Maladie |

- 30,5 |

- 26,1 |

- 20,3 |

|

Accidents du travail |

- 0,1 |

+ 1,3 |

+ 2,0 |

|

Famille |

- 1,8 |

+ 2,9 |

+ 2,6 |

|

Vieillesse |

- 4,9 |

- 1,1 |

- 3,0 |

|

Autonomie |

- |

+ 0,3 |

- 0,5 |

|

FSV |

- 2,5 |

- 1,5 |

+ 1,3 |

|

Solde |

- 39,7 |

- 24,3 |

- 17,8 |

Source : annexe B au projet de loi de financement de la sécurité sociale pour 2023

La forte progression des recettes en 2021 et 2022, supérieure aux attentes, ne s'est qu'en partie répercutée sur la réduction du déficit en raison du niveau toujours élevé des dépenses liées à la crise sanitaire et de l'impact des revalorisations des rémunérations et des prestations sociales.

Au cours de l'année 2021, le solde net moyen de trésorerie de l'Agence centrale des organismes de sécurité sociale (Acoss) est resté fortement négatif , à un niveau équivalent à celui de 2020, et il devrait le rester en 2022 (solde moyen négatif de 23,5 milliards d'euros).

|

Solde net moyen de trésorerie de l'Acoss (en milliards d'euros) |

|||

|

2019 |

2020 |

2021 |

2022 (prévisions) |

|

- 18,9 |

- 42,5 |

- 44,2 |

- 23,5 |

Source : rapport de la commission des comptes de la sécurité sociale - septembre 2022.

En 2021, le plafond d'emprunt de l'Acoss avait été maintenu au niveau exceptionnel de 95 milliards d'euros, comme en 2020. L'encours maximal mobilisé a atteint un point haut fin avril 2021, à près de 80 milliards d'euros. Toutefois, en 2021, l'Acoss a bénéficié d'un taux de financement moyen négatif (- 0,61 %), si bien qu'elle a enregistré un résultat de gestion positif (271 millions d'euros).

Le plafond d'emprunt de l'Acoss a été abaissé à 65 milliards d'euros en 2022 et l'encours maximal mobilisé a été, sur cette année, de 58 milliards d'euros. Selon les prévisions, le taux de financement moyen de l'Acoss resterait négatif sur 2022 (- 0,25%), entraînant un résultat financier de nouveau positif, évalué à 60 millions d'euros.

Dans le même temps, en application des modalités de gestion de la dette sociale arrêtées en 2020 5 ( * ) , l'Acoss a reçu de la Caisse d'amortissement de la dette sociale (Cades) 20 milliards d'euros en 2020 et 40 milliards d'euros en 2021. Elle recevra à nouveau 40 milliards d'euros en 2022 selon un calendrier de reprise de dettes s'échelonnant jusqu'au mois de décembre. Ces montants incluent toutefois des dotations destinées au désendettement et à l'investissement des établissements de santé 6 ( * ) .

Selon les informations communiquées au rapporteur pour avis par son président, le taux de refinancement de la Cades , c'est-à-dire le taux moyen pondéré des emprunts en cours, a globalement diminué au cours de l'année 2021 (passant de 1,44 % fin 2020 à 0,6 % fin 2021), puis remonté en 2022. Il était un peu supérieur à 1 % fin septembre 2022.

Sur les années 2020-2022, la Cades devrait amortir plus de 52 milliards d'euros mais elle aura repris dans le même temps 100 milliards d'euros de déficits, dont 31 milliards d'euros correspondants à des déficits antérieurs à 2020.

La dette sociale , entendue comme la somme des déficits restant à amortir par la Cades et de ceux non repris par celle-ci et maintenus à l'Acoss, atteindrait, d'après les dernières évaluations de la Cour des comptes 7 ( * ) , près de 160 milliards d'euros fin 2022 (contre 115 milliards d'euros fin 2019).

II. LES ÉVOLUTIONS PRÉVUES EN 2023 : UNE DIMINUTION DU DÉFICIT REPOSANT ESSENTIELLEMENT SUR DE MOINDRES DÉPENSES LIÉES À LA CRISE SANITAIRE

Le projet de loi de financement de la sécurité sociale pour 2023 ne modifie que très marginalement l'évolution des recettes et des dépenses de la sécurité sociale telle qu'elle avait été établie, avant mesures nouvelles, par la commission des comptes de la sécurité sociale fin septembre 2022.

Lors de l' examen du projet de loi à l'Assemblée nationale, le Gouvernement a intégré au texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, plusieurs amendements qui ont légèrement modifié les prévisions et objectifs initiaux de recettes, de dépenses et de solde . Les recettes de l'ensemble des régimes ont été minorées de 300 millions d'euros et les dépenses majorées de 100 millions d'euros. La prévision de déficit pour 2023 s'établit à 7,2 milliards d'euros dans le texte provenant de l'Assemblée nationale, au lieu de 6,8 milliards d'euros dans le texte initial , soit très exactement le montant qui avait été prévu avant mesures nouvelles par la commission des comptes de la sécurité sociale dans son rapport de septembre dernier.

|

Prévisions relatives aux régimes de base

de sécurité sociale et au FSV pour 2023

et figurant au le PLFSS 2023, après passage à l'Assemblée nationale (en milliards d'euros) |

|||

|

CCSS |

PLFSS 2023 |

évolution |

|

|

Recettes |

593,9 |

594,7 |

+ 0,8 |

|

Dépenses |

601,1 |

601,9 |

+ 0,8 |

|

Solde |

- 7,2 |

- 7,2 |

- |

A. LES RECETTES : UNE PROGRESSION DE 4 % TIRÉE PAR CELLE DE LA MASSE SALARIALE

L'évolution des recettes de la sécurité sociale pour 2023 résulte des hypothèses de croissance et d'évolution de la masse salariale, exception faite d'une majoration de la fiscalité du tabac.

1. Un impact des mesures nouvelles en recettes qui se résume essentiellement à la majoration de la fiscalité du tabac

La principale mesure prévue par le projet de loi en matière de recettes est le relèvement de la fiscalité des produits du tabac à compter du 1 er mars 2023, afin d'ajuster les prix de vente sur le niveau de l'inflation 8 ( * ) . Cette mesure figurant à l'article 8 a fait l'objet d'un ajustement lors de l'examen à l'Assemblée nationale. Elle devait rapporter, dans les estimations initiales, 375 millions d'euros à l'assurance maladie en 2023 et 500 millions d'euros à compter de 2024.

En revanche, la prolongation des exonérations applicables pour l'emploi de travailleurs occasionnels et de demandeurs d'emploi (TO-DE) au profit des employeurs agricoles, prévue par l'article 7, est sans incidence sur les recettes de la sécurité sociale, puisque les moindres rentrées correspondantes (- 561 millions d'euros) lui sont compensées par l'État. En 2023, cette compensation sera intégralement réalisée par des crédits budgétaires inscrits à la mission « Agriculture », alors qu'elle s'effectuait jusqu'à présent pour partie sous forme d'une affectation d'une fraction de TVA. Le dispositif d'exonération TO-DE devait initialement être prolongé d'un an. Après examen à l'Assemblée nationale, il est proposé de le prolonger de trois ans, jusqu'à fin 2026 , le Gouvernement ayant intégré un amendement du député Thibault Bazin au texte sur lequel il a engagé sa responsabilité.

Il faut également signaler que la compensation à la sécurité sociale des exonérations de cotisations sociales des travailleurs indépendants , prévue par l'article 3 de la loi du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat sera assurée par une affectation de TVA, prévue par l'article 23 du projet de loi de finances pour 2023, pour un montant évalué à 774 millions d'euros en 2023. Cette compensation intègre l'effet de la baisse des cotisations sur l'année 2022, qui sera pris en compte lors de la régularisation, en 2023, des cotisations sur les revenus de 2023.

La compensation de la nouvelle déduction forfaitaire de cotisations patronales sur les heures supplémentaires pour les entreprises de 20 à 250 salariés , prévue par l'article 2 de la même loi, est quant à elle assurée par des crédits budgétaires inscrits à la mission « Travail et emploi ».

Enfin, le texte venant de l'Assemblée nationale intègre (article 7 sexies ) un amendement du Gouvernement exonérant de cotisations vieillesse aux régimes de retraite de base et complémentaire les médecins retraités poursuivant leur activité professionnelle.

|

PLFSS 2023 Les principales mesures nouvelles en recettes et leur impact financier sur l'exercice 2023 (en milliards d'euros) |

|

|

Renforcement de la fiscalité sur les produits du tabac à compter du 1 er mars 2023 (article 8)* |

+ 0,375 |

|

Renforcement de la lutte contre la fraude sociale (article 41)* |

+ 0,048 |

* évaluation fondée sur le texte déposé, avant modification à l'Assemblée nationale

2. Un rythme d'évolution des recettes qui se ralentit mais reste soutenu

Au total, l'évolution des recettes (+ 4 % en 2023 contre + 5,3 % en 2022) résulterait surtout de l'évolution attendue de la masse salariale, près de 65 % des ressources de la sécurité sociale étant assises sur les revenus d'activité. Le ralentissement de la croissance se traduirait par une moindre progression de la masse salariale du secteur privé (+ 4,8 % en 2023 après + 8,4 % en 2022) et de celle du secteur public, en dépit de l'effet en année pleine de la revalorisation du point d'indice. Le Haut Conseil des finances publiques a jugé « plausibles » les prévisions du Gouvernement concernant l'évolution de la masse salariale en 2023, même s'il évoque l'aléa que représente une croissance moins forte que celle, « un peu élevée », retenue par le Gouvernement (+ 1 %).

Le versement à l'assurance maladie des fonds européens de la Facilité pour la relance et la résilience destinés à soutenir le volet investissement en santé du Ségur de la santé se traduit par une majoration de 800 millions d'euros des recettes en 2023 . Les crédits correspondants, provenant du programme 379 de la mission « Santé » qui reçoit le versement de ces fonds européens depuis 2022, passent de 1,125 à 1,93 milliard d'euros de 2022 à 2023.

Les produits de la TVA affectée à la sécurité sociale devraient progresser de près de 3,8 milliards d'euros en 2023 (+ 8,1 %), sous le double effet de la majoration de 0,48 point de la fraction de TVA qui lui est affectée au titre de la compensation des exonérations de cotisations sociales 9 ( * ) , qui représente environ 1 milliard d'euros, et de l'évolution de la consommation. La TVA affectée à la sécurité sociale s'élèverait à plus de 50 milliards d'euros , soit 8,5 % de ses ressources. Elle est destinée à la branche maladie dont elle représente plus de 21 % des ressources.

B. UN RALENTISSEMENT DES DÉPENSES REPOSANT SUR UNE QUASI-EXTINCTION DES PRISES EN CHARGE DÉROGATOIRES AU TITRE DE LA CRISE SANITAIRE

Pour 2023, l'objectif de dépenses retenu par le projet de loi de financement progresse de 2,1 % seulement (contre + 3,9 % en 2022), soit un rythme très modéré, moitié moindre que celui des recettes et que l'inflation projetée .

|

Évolution des objectifs de dépenses des

régimes obligatoires de base de sécurité sociale

(en milliards d'euros) |

|||

|

2022 |

2023 |

Évolution |

|

|

Maladie |

241,9 |

238,3 |

- 1,5 % |

|

Accidents du travail |

14,2 |

14,8 |

+ 4,2 % |

|

Famille |

50,9 |

55,3 |

+ 8,6 % |

|

Vieillesse |

261,9 |

273,3 |

+ 4,4 % |

|

Autonomie |

35,4 |

37,4 |

+ 5,6 % |

|

FSV |

18,0 |

19,3 |

+ 7,2 % |

|

Total (hors transferts entre branches) |

589,6 |

601,9 |

+ 2,1 % |

Source : annexe B au projet de loi de financement de la sécurité sociale pour 2023

Cette situation tient exclusivement à la branche maladie , dont les dépenses diminueraient, alors que toutes les autres branches connaissent des augmentations supérieures à 4 %.

Cette prévision repose sur une quasi-extinction des prises en charge dérogatoires mises en place pour lutter contre la propagation du covid (vaccinations, tests, indemnités journalières pour les arrêts de travail en cas de test positif au covid).

S'ajoutent à ce facteur des transferts de charges de la branche maladie vers les branches famille (2 milliards d'euros) et accidents du travail-maladies professionnelles (100 millions d'euros).

1. Les branches famille, vieillesse et autonomie connaîtront une progression soutenue de leurs dépenses

• Les dépenses de la branche accidents du travail - maladies professionnelles augmenteraient de 4,2 % en 2023, mais ce niveau d'évolution tient pour partie à un transfert de 100 millions d'euros supplémentaires à la branche maladie au titre de la sous-déclaration des accidents du travail 10 ( * ) . Ce versement n'a cessé d'augmenter au fil des années pour atteindre 1 milliard d'euros en 2015, puis 1,1 milliard d'euros en 2022. Il est fixé à 1,2 milliard d'euros pour 2023 par l'article 48 du projet de loi. Indépendamment de ce transfert, les dépenses de la branche progresseraient de 3,5 % en 2023.

• La très forte augmentation des dépenses de la branche famille (+ 8,6 %) résulte de trois facteurs distincts.

Premièrement, l'objectif de dépenses intègre la revalorisation de 50 %, au 1 er novembre 2022, de l'allocation de soutien familial versée au parent qui élève seul un ou plusieurs enfants sans pension alimentaire. Cette majoration a été effectuée par décret 11 ( * ) et représente une dépense supplémentaire évaluée à 895 millions d'euros pour 2023.

Deuxièmement, l'objectif de dépenses retient une hypothèse de revalorisation de l'ensemble des prestations familiales de 1,7 % au 1 er avril 2023 . Compte tenu de la revalorisation anticipée de 4 % au 1 er juillet 2022, qui suivait celle de 1,8 % intervenue à l'échéance légale du 1 er avril précédent, la revalorisation des prestations familiale s'élèverait à 3,7 % en moyenne annuelle en 2023.

Enfin, comme précédemment indiqué, l'article 10 du projet de loi transfère à la branche famille une partie des dépenses d'indemnités journalières de maternité , qui étaient jusqu'à présent intégralement prises en charge par la branche maladie. Celle-ci n'assurerait plus que le financement des indemnités correspondant à la période prénatale, la branche famille prenant à sa charge la part correspondant à la période post-natale. Ainsi, sur un congé de maternité d'une durée de 16 semaines, les 6 premières semaines d'indemnités journalières relèveraient, en termes de financement, de l'assurance maladie et les 10 suivantes de la branche famille.

Cette modification du financement des prestations en espèces de l'assurance maternité représenterait, en 2023, un transfert de charges de 2 milliards d'euros de la branche maladie vers la branche famille . Elle répond manifestement à une préoccupation opportuniste visant à réduire le déficit de la branche maladie en utilisant les excédents de la branche famille.

Certes, en déficit en 2020, la branche famille a retrouvé une situation excédentaire en 2021, et de longue date, il a été régulièrement cédé à la facilité consistant à ponctionner ces excédents pour combler les déficits des autres branches.

Il s'agit toutefois ici d'une ponction à la fois considérable et inopportune sur les ressources de la branche, au moment où le fléchissement de la natalité exigerait une politique familiale plus ambitieuse .

• S'agissant des dépenses de la branche vieillesse , elles progresseraient de 4,4 % en 2023.

Le projet de loi retient l'hypothèse d'une revalorisation des pensions de 0,8 % au 1 er janvier 2023. En 2022, les pensions ont été revalorisées de 1,1 % au 1 er janvier, puis de 4 % au 1 er juillet. En moyenne annuelle, les pensions de retraite seraient revalorisées de 2,8 % en 2023 , pour une prévision d'inflation de 4,3 %.

L'augmentation du nombre de pensionnés joue pour 1,5 point dans celle des dépenses. C'est sensiblement plus que les années précédentes et témoigne d'une quasi-disparition des effets liés aux réformes antérieures qui avaient freiné jusqu'à présent le volume des départs annuels. L'effet de « noria », c'est-à-dire l'élévation moyenne du niveau des pensions, ne jouerait que pour 0,3 point en 2023.

Le Fonds de solidarité vieillesse (FSV) finance la part non contributive des prestations vieillesse, principalement les cotisations correspondant aux périodes validées gratuitement par les régimes de retraite, et en premier lieu les périodes de chômage, ainsi que les prestations relevant du minimum vieillesse.

En raison de la diminution attendue du nombre de chômeurs, le FSV devrait connaître en 2022 une situation excédentaire pour la première fois depuis 2009. Ses dépenses, qui diminuent cette année pour partie à la suite de régularisations comptables, retrouveraient en 2023 leur niveau de 2021.

• Les dépenses de la branche autonomie enregistreraient en 2023 une progression de 5,6 % .

Le Gouvernement a annoncé sa volonté de renforcer la présence de personnels, notamment infirmiers et aides-soignants, en EHPAD , avec un objectif de 50 000 emplois en équivalent temps plein supplémentaires à l'horizon 2030 , dont 3 700 d'ici fin 2023.

La dotation intègre également une amélioration du financement des places en service de soins infirmiers à domicile (SSIAD) 12 ( * ) et, lors de l'examen du texte à l'Assemblée nationale, une revalorisation du tarif plancher par heure d'intervention des services d'aide à domicile .

2. Une diminution artificielle des dépenses de la branche maladie

• Le provisionnement destiné aux prises en charge dérogatoires pour lutter contre le covid est établi à 1 milliard d'euros pour 2023, soit 10,5 milliards d'euros de moins que le surcoût estimé pour 2022.

Les dispositions actuellement en vigueur arrivent à expiration le 31 décembre 2022. L'article 16 du projet de loi propose d'en maintenir certaines, au plus tard jusqu'au 31 décembre 2023 : le régime spécifique des arrêts de travail pour les personnes contaminées et la prise en charge des consultations pré-vaccinales ou de vaccination, alors que celle des tests diagnostiques, qui représenterait encore une dépense de 5 milliards d'euros en 2022, n'est en revanche pas mentionnée.

Il faut bien entendu souhaiter que la gestion de ce virus puisse au plus vite rejoindre celle des autres risques liés aux infections saisonnières. Un aléa subsiste néanmoins à ce sujet. Le Gouvernement a d'ailleurs souhaité intégrer au texte sur lequel il a engagé sa responsabilité à l'Assemblée nationale un amendement dérogeant au mécanisme d'alerte prévu par l'article L. 114-4-1 du code de la sécurité sociale en cas de dépassement de l'Ondam dans le cas où ce dépassement résulterait de dépenses exceptionnelles liées à la crise sanitaire (article 47 bis du projet de loi).

Avec les transferts de charges vers les branches famille (2 milliards d'euros pour les indemnités journalières post-natales de maternité) et accidents du travail-maladies professionnelles (100 millions d'euros au titre de la sous-déclaration des accidents du travail), ce sont plus de 13,5 milliards d'euros de moindres dépenses liées à des effets de périmètre qui aboutissent à une diminution des dépenses de la branche maladie en 2023.

• Hors dépenses liées à la crise sanitaire, les dépenses entrant dans le champ de l'Ondam 13 ( * ) progresseraient de 3,7 % en 2023 , avec une évolution plus modérée pour les soins de ville (+ 2,9 %) que pour les établissements de santé (+ 4,1 %) et les établissements et services médico-sociaux (+ 5,1 %).

Source : dossier de presse du PLFSS pour 2023

|

Évolution de l'Ondam et de ses sous-objectifs (en milliards d'euros) |

||||

|

2022 |

2023 |

évolution |

évolution hors crise |

|

|

Soins de ville |

107,3 |

103,9 |

- 3,2 % |

+ 2,9 % |

|

Établissements de santé |

97,1 |

100,7 |

+ 3,7 % |

+ 4,1 % |

|

Établissements et services médico-sociaux |

28,5 |

30 |

+ 5,3 % |

+ 5,1 % |

|

FIR et soutien à l'investissement |

6,2 |

6,1 |

- 1,6 % |

+ 1,7 % |

|

Autres prises en charge |

6,7 |

3,4 |

- 49,3 % |

+ 3,9 % |

|

Total |

245,9 |

244,1 |

- 0,7 % |

+ 3,7 % |

Source : articles 4 et 47 du projet de loi de financement de la sécurité sociale pour 2023

La décomposition des différents déterminants de l'évolution de l'Ondam demeure difficile à appréhender.

Le Gouvernement table en premier lieu sur une « évolution spontanée » des dépenses d'assurance maladie, qui représenterait une augmentation de 2,4 % pour 2023 .

Cette évolution globale résulte elle-même de tendances propres à chaque poste de dépenses (honoraires, produits de santé, transports, indemnités journalières, soins hospitaliers...) et se fonde en particulier sur une « cartographie médicalisée des dépenses » permettant d'analyser leurs dynamiques d'évolution, elles même corrélées aux pathologies liées au vieillissement et au développement de traitements coûteux.

Toutefois, le Gouvernement indique également qu'à la suite des travaux du Haut Conseil pour l'avenir de l'assurance maladie (HCAAM) sur la régulation des dépenses de santé 14 ( * ) , les mesures de maîtrise médicalisée et de lutte contre la fraude sont désormais intégrées au tendanciel de la dépense .

En revanche, l'évolution spontanée ne tient pas compte de la prévision d'inflation, ni de la montée en charge de mesures nouvelles ou à venir.

Ainsi, à la progression spontanée de 2,4 % des dépenses s'ajoutent pour 2023 :

- pour 0,9 point d'augmentation, l'impact sur les charges des établissements de la revalorisation du point d'indice dans la fonction publique hospitalière 15 ( * ) et celui de l' inflation sur leurs achats ;

- pour 0,3 point, la poursuite de la montée en charge des dépenses consécutives aux accords du Ségur de la santé ;

- pour 0,9 point, des dépenses supplémentaires liées à la mise en oeuvre des conventions avec les professionnels de santé, aux orientations définies pour les produits de santé dans le cadre du conseil stratégique des industries de santé ou à des mesures spécifiques concernant les établissements sociaux et médico-sociaux.

Viendraient en soustraction, pour 0,7 point, des mesures de régulation et d'économies .

• Au final, parmi les charges nouvelles prises en compte pour 2023 figurent :

- au titre des soins de ville , la rémunération des médecins libéraux pour leur participation au service d'accès aux soins (500 millions d'euros), la modernisation des outils numériques en santé (200 millions d'euros), la poursuite de mesures prévues par les conventions avec les professions de santé, notamment celle avec les pharmaciens (75 millions d'euros) et l'exonération du ticket modérateur sur les transports sanitaires urgents pré-hospitaliers proposée par l'article 21 du projet de loi (70 millions d'euros) ;

- pour les établissements de santé , la montée en charge des mesures d'intéressement collectif et de qualité de vie au travail ainsi que des revalorisations pour certains métiers (400 millions d'euros) et des mesures d'attractivité pour les praticiens hospitaliers (200 millions d'euros).

• S'agissant des mesures d'économies , le Gouvernement a annoncé une diminution de 1,1 milliard de dépenses sur le médicament et les produits de santé .

Elle résulterait de baisses de prix (800 millions d'euros sur le médicament et 100 millions d'euros sur les produits de santé), ainsi que du rendement attendu, pour 200 millions d'euros, de la clause de sauvegarde qui plafonne le chiffre d'affaires du secteur. Pour le médicament, l'article 9 bis du projet de loi relève de 100 millions d'euros par rapport à 2022 le seuil de mise en jeu de la clause de sauvegarde 16 ( * ) . Lors de l'examen à l'Assemblée nationale, le Gouvernement a renoncé à l'instauration d'une clause de sauvegarde spécifique encadrant l'évolution des dépenses pour les médicaments à forte croissance et chiffre d'affaires élevé. Il a également renoncé à expérimenter la possibilité de mise en concurrence pour le référencement de médicaments. Selon les précisions communiquées au rapporteur pour avis, ces modifications n'auraient pas d'incidence sur le montant des économies attendues en 2023.

L'article 27 du projet de loi prévoit quant à lui la possibilité d'abaisser les tarifs des actes de biologie médicale si les partenaires ne trouvent pas avec l'assurance maladie un accord permettant de réaliser au moins 250 millions d'euros d'économies.

Le Gouvernement attend de l' interdiction de l'intérim médical et infirmier en début de carrière , prévue par l'article 25 du projet de loi, une moindre dépense de 39 millions d'euros pour les établissements de santé.

Il incorpore aussi à sa prévision les effets d'une concertation avec les organismes complémentaires . Il n'en a pas précisé l'objet, mais elle vise à leur faire prendre en charge, à hauteur de 150 millions d'euros , des dépenses actuellement supportées par l'assurance maladie obligatoire. En effet, la part de la consommation de soins et bien médicaux financée par la sécurité sociale est passée de 76,3 % en 2011 à 77,9 % en 2019, soit une progression de 1,6 point en huit ans. Elle a encore progressé durant la crise sanitaire, approchant les 80 % en 2020 et 2021 17 ( * ) .

Par ailleurs, comme précédemment indiqué, certaines sources d'économies sont directement intégrées dans la construction de l'Ondam , au titre de la maîtrise médicalisée des dépenses de santé . Elles font partie du programme de « gestion du risque » de l'assurance maladie et portent notamment sur la promotion des médicaments génériques et du bon usage des antibiotiques, les courriers ciblés aux professionnels au sujet de leurs pratiques en matière de prescriptions, les incitations financières telles que la rémunération sur objectifs de santé publique (Rosp) pour les professionnels libéraux et les indicateurs de l'incitation financière à l'amélioration de la qualité (Ifaq) pour les établissements de santé.

Le projet de loi table à ce titre sur un montant de 720 millions d'euros d'économies en 2023, sans en donner le détail ni préciser les paramètres fondant une telle estimation.

3. Un renforcement de la lutte contre la fraude et les abus qui doit être amplifié

L'Ondam pour 2023 inclut également une économie de 180 millions d'euros au titre de la lutte contre la fraude .

Plusieurs dispositions du projet de loi (articles 41 à 44), dont certaines ajoutées lors de l'examen à l'Assemblée nationale, visent à renforcer la lutte contre les abus et les fraudes .

Sont notamment prévus : la limitation des arrêts de travail prescrits par téléconsultation , en réservant cette possibilité au médecin traitant ou à un médecin que le patient a déjà consulté dans l'année (moindre dépense attendue de 47 millions d'euros), un renforcement des pouvoirs de sanction des directeurs de caisse primaire , une extension de la procédure de déconventionnement d'urgence aux pharmacies et aux transports sanitaires, des pénalités majorées incluant le coût de gestion de la poursuite de la fraude, l'obligation de versement des prestations soumises à condition de résidence en France sur des comptes exclusivement situés en France ou dans la zone Sepa.

Certaines de ces dispositions rejoignent les recommandations formulées par la Cour des comptes dans une communication remise à la commission des affaires sociales du Sénat il y a deux ans 18 ( * ) .

La Cour des comptes avait alors dressé un constat sévère sur l'insuffisance des contrôles effectués par l'assurance maladie au regard de la portée financière des risques de fraude ou d'irrégularités, qu'ils concernent les droits ouverts en faveur des assurés ou les frais de santé facturés par les professionnels et les établissements de santé. Elle constatait « qu'à ce jour, le ministère chargé de la sécurité sociale s'est abstenu de prescrire à la Cnam d'estimer la fraude aux prestations d'assurance maladie », l'assurance maladie témoignant elle-même d'un « refus persistant d'évaluation ».

La Cour avait souligné que les professionnels et les établissements de santé et médico-sociaux concentrent une part prépondérante des montants de préjudices subis et évités (facturations d'actes médicaux et paramédicaux, de séjours en établissement de santé, de prestations et de biens de santé fictifs, surfacturations).

Elle mentionnait également « des situations risquées de droits aux prestations maladie peu contrôlées ». Elle visait en particulier la protection maladie universelle (PUMa) 19 ( * ) , dont l'instauration a accru le risque de droits maintenus ouverts à tort. Manque d'effectivité des radiations alors que les conditions ne sont plus réunies et faible proportion de vérifications sur pièces de la stabilité de la résidence en France entraînent un fort surnombre de droits ouverts. Quant à la couverture maladie universelle complémentaire (Cmu-C), remplacée depuis par la complémentaire santé solidaire, elle n'avait donné lieu en 2019 qu'à 20 000 contrôles pour 2,8 millions de foyers couverts. La Cour des comptes estime ainsi que « les périmètres de contrôle sur pièces et sur place définis par la Cnam sont très étroits au regard des enjeux de régularité des droits propres à l'assurance maladie ».

Il est donc nécessaire d'amplifier les contrôles déployés par l'assurance maladie , moins étendus que ceux menés par les autres branches.

C. UN SOLDE 2023 PROCHE DE CELUI DE 2022 HORS DÉPENSES DE CRISE SANITAIRE

Établie à 6,8 milliards d'euros dans le projet de loi initial, la prévision de déficit de l'ensemble des régimes obligatoires de base et du FSV est portée à 7,2 milliards d'euros, après examen à l'Assemblée nationale. Cette dégradation du solde se répartit entre les branches maladie et autonomie.

|

Prévisions de recettes et objectifs de dépenses pour 2023 Recettes, dépenses et solde des régimes obligatoires de base de sécurité sociale et du FSV (en milliards d'euros) |

|||

|

2022 (prévisions) |

2023 (prévisions) |

évolution |

|

|

Recettes |

571,7 |

594,7 |

+ 4,0 % |

|

Dépenses |

589,6 |

601,9 |

+ 2,1 % |

|

Solde |

- 17,8 |

- 7,2 |

|

Hors surcoûts liés à la gestion de la crise sanitaire, pour lesquels le Gouvernement anticipe une moindre dépense de 10,5 milliards d'euros l'an prochain, le projet de loi retient pour 2023 un niveau de déficit quasi-équivalent à celui de 2022 . C'est en effet le principal facteur permettant un rythme d'évolution moins soutenu des dépenses que celui des recettes et une réduction d'ampleur du déficit de la branche maladie, qui voit également son solde s'améliorer de 2,1 milliards d'euros du fait de transferts de charges aux branches famille et accidents du travail-maladies professionnelles.

Le déficit de la branche vieillesse demeurerait globalement au même niveau qu'en 2022, avec toutefois une aggravation du déficit de la Caisse nationale de retraite des agents des collectivités locales (CNRACL) , qui passerait de 2 milliards d'euros en 2022 à 2,5 milliards d'euros en 2023 alors qu'il n'était que d'1,2 milliard d'euros en 2021.

|

Évolution par branche du solde des

régimes obligatoires de base

(en milliards d'euros) |

||

|

2022 |

2023 |

|

|

Maladie |

- 20,3 |

- 6,7 |

|

Accidents du travail |

2,0 |

2,2 |

|

Famille |

2,6 |

1,3 |

|

Vieillesse |

- 3,0 |

- 3,5 |

|

Autonomie |

- 0,5 |

- 1,3 |

|

FSV |

1,3 |

0,8 |

|

Total (hors transferts entre branches) |

- 17,8 |

- 7,2 |

Source : annexe B au projet de loi de financement de la sécurité sociale pour 2023

Les reprises par la Cades de dettes des branches maladie et vieillesse du régime général et du FSV effectuées en 2022 et programmées en 2023 devraient contribuer à améliorer le solde de trésorerie du régime général .

Le plafond d'emprunt de l'Acoss , fixé à 95 milliards d'euros en 2020 et 2021 puis à 65 milliards d'euros en 2022 est abaissé à 45 milliards d'euros pour 2023 par l'article 14 du projet de loi, environ 10 milliards d'euros au-dessus de l'estimation du point bas de trésorerie prévu mi-janvier 2023. Le solde brut de trésorerie de l'Acoss serait négatif à hauteur de 18,4 milliards d'euros en moyenne sur l'année 2023, nettement moins qu'en 2022 mais dans un contexte de plus forte exposition à la remontée des taux d'intérêts.

Au cours de l'année, la Cades doit verser 3 milliards d'euros à l'Acoss destinés au désendettement et à l'investissement des établissements de santé, 33 milliards d'euros restant disponibles pour la reprise des reliquats des déficits 2021, du déficit 2022 et de tout ou partie du déficit 2023 des branches maladie et vieillesse du régime général.

L'article 14 du projet de loi rehausse en revanche de 4,5 à 7,5 milliards d'euros le plafond d'emprunt de la Caisse nationale de retraite des agents des collectivités locales (CNRACL) dont le déficit s'accentue, passant de 2 à 2,5 milliards d'euros de 2022 à 2023. Un peu inférieur à 2 milliards d'euros en 2022, le solde moyen de trésorerie négatif de la CNRACL s'aggraverait en 2023.

III. UNE REMONTÉE DES DÉFICITS DÈS 2024, UNE DÉGRADATION PERSISTANTE DES COMPTES SOCIAUX

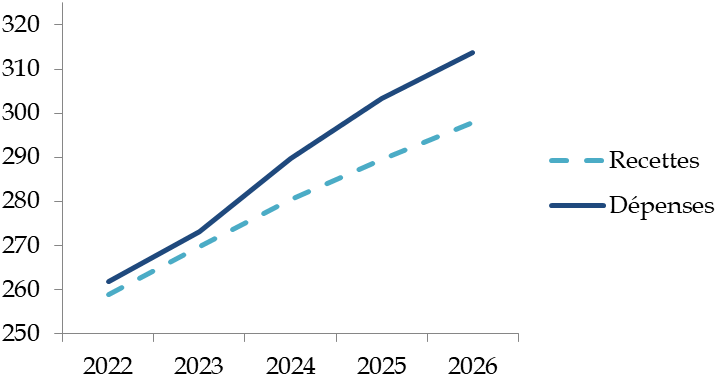

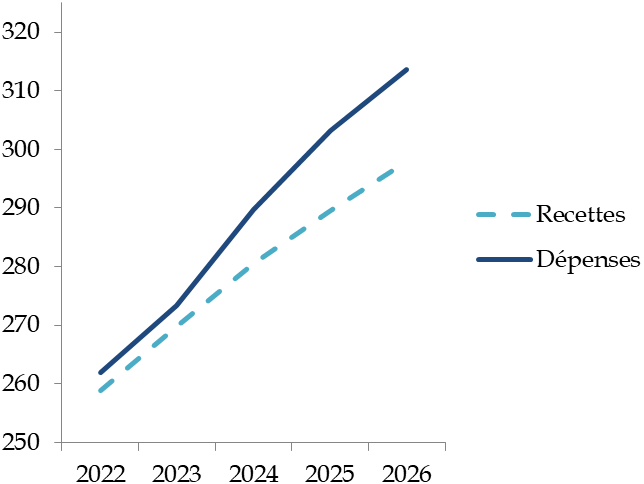

Selon les prévisions pluriannuelles figurant à l'annexe B du projet de loi, le déficit de la sécurité sociale se creuserait à nouveau dès 2024 pour se situer autour de 12 milliards d'euros à partir de 2025.

|

Prévisions et objectifs pour 2023 à 2026 Recettes, dépenses et solde des régimes obligatoires de base et du FSV (en milliards d'euros) |

||||

|

2023 |

2024 |

2025 |

2026 |

|

|

Recettes |

594,7 |

618,8 |

638,0 |

657,3 |

|

Dépenses |

601,9 |

627,4 |

650,5 |

669,0 |

|

Solde |

- 7,2 |

- 8,6 |

- 12,5 |

- 11,7 |

Source : annexe B au projet de loi de financement de la sécurité sociale pour 2023

A. UNE TRAJECTOIRE DE DÉPENSES CONDITIONNÉE À L'ÉVOLUTION MAÎTRISÉE DES PRESTATIONS D'ASSURANCE MALADIE

Après une augmentation limitée à 2,1 % en 2023, en raison de dépenses de la branche maladie en diminution, les dépenses de la sécurité sociale progresseraient de 4,2 % en 2024, de 3,7 % en 2025 puis de 2,8 % en 2026, soit un rythme très légèrement inférieur à celui du PIB en valeur compte tenu des hypothèses de croissance et d'inflation hors tabac.

1. Une croissance soutenue des dépenses des branches famille, vieillesse et autonomie

La branche famille , dont les dépenses augmenteraient fortement en 2023 en raison des transferts de charges provenant de la branche maladie et de la revalorisation de l'allocation de soutien familial, connaîtrait une progression soutenue de ses dépenses à compter de 2024 .

La création d'un service public de la petite enfance , avec le développement de nouvelles places en crèches, représenterait un coût de 300 millions d'euros en 2024 pour une montée en charge à 900 millions d'euros à l'horizon 2027.

L'article 26 du projet de loi de financement prévoit également une modification du mode de calcul du complément de mode de garde (CMG) , afin de favoriser le recours des familles modestes à un assistant maternel par un reste à charge aligné sur celui des crèches, et son extension aux enfants âgés de 6 à 12 ans pour les familles monoparentales. Cette mesure est toutefois subordonnée à un décret d'application devant intervenir au plus tard en 2025. Le Gouvernement n'a pas prévu d'impact financier avant 2025 20 ( * ) .

S'agissant de la branche vieillesse , l'annexe B au projet de loi considère qu'elle « bénéficierait de l'objectif d'élévation progressive de l'âge effectif de départ sur le quinquennat » tout en soulignant qu'elle serait affectée « par les effets démographiques du vieillissement (augmentation de la taille des générations qui partent à la retraite) ».

Il a été confirmé au rapporteur pour avis que cette trajectoire inclut bien « de manière conventionnelle » le rendement financier d'une réforme des retraites , mais le Gouvernement ne précise pas, dans l'évolution des dépenses, la part prise par cette réforme et celle qui résulte du relèvement de l'âge effectif de départ en retraite lié à des mesures déjà en vigueur, notamment la majoration progressive de la durée d'assurance requise pour l'obtention d'une pension à taux plein.

La prise en compte, même de manière conventionnelle, d'une modification des paramètres influant l'âge de départ, souligne d'autant plus le rythme élevé de progression des dépenses de la branche vieillesse en 2024 (+ 6 %) et en 2025 (+ 4,7 %), après une augmentation de 4,4 % en 2023, même s'il ralentit en 2026 (+ 3,4 %).

Le rapport de l'annexe B indique qu'« à partir de 2024, à législation inchangée, les prestations continueraient d'être portées par le contexte d'inflation persistant, mais avec un effet retard moyen d'une année pour les pensions et les autres prestations, alors que les recettes réagiraient davantage au contexte contemporain de l'année ». Cet effet est particulièrement sensible pour la branche vieillesse, comme pour la branche famille.

Les dépenses de la branche autonomie seraient marquées par les effets de l'objectif de création, à l'horizon 2030, de 50 000 postes supplémentaires d'aides-soignants et d'infirmiers dans les EHPAD, et de l'accroissement des moyens consacrés au maintien à domicile. Cette branche bénéficiera à compter de 2024 d'une fraction supplémentaire de 0,15 point de CSG 21 ( * ) .

2. Un objectif d'évolution maîtrisée de l'Ondam

Selon les perspectives pluriannuelles associées au projet de loi, l'Ondam progresserait de 2,7 % en 2024 et en 2025, puis de 2,6 % en 2026 et en 2027 .

Dans le rapport annexé au projet de loi de programmation des finances publiques pour les années 2023 à 2027, le Gouvernement précise que « cette modération sera permise notamment par la maîtrise de certaines typologies de dépenses de soins de ville et de produits de santé, ainsi que le développement de la politique de prévention ».

Le Haut Conseil des finances publiques observe que « les dépenses d'assurance maladie dans le champ de l'ONDAM (+ 2,7 % en 2024 et 2025 puis 2,6 % en 2026 et 2027) sont inscrites en progression sensiblement moins rapide que le PIB (+ 4,1 % puis + 3,5 %, 3,3 % et 3,4 %), ce qui s'est rarement produit par le passé ». Cela suppose , à ses yeux « une action résolue pour freiner la dépense, en particulier de soins de ville , malgré l'impact haussier du vieillissement de la population et du progrès technique, dont les modalités ne sont pas documentées dans le projet de loi de programmation » 22 ( * ) .

La Cour des comptes souligne pour sa part, en ce qui concerne les objectifs d'évolution des dépenses d'assurance maladie, que leur « niveau nominal est équivalent à celui des années précédant la crise sanitaire (2,6 % à 2,7 %) mais est en réalité plus exigeant, dans le contexte d'une inflation plus élevée » 23 ( * ) .

Alors qu'un certain nombre d'économies sous-tendant l'évolution de l'Ondam en 2023 ne sont pas acquises, des efforts supplémentaires de maîtrise des dépenses d'assurance maladie seront nécessaires sur chacune des quatre années suivantes pour tenir un tel objectif.

B. UN DÉFICIT QUI S'AGGRAVE MALGRÉ DES HYPOTHÈSES OPTIMISTES DE PROGRESSION DES RECETTES

Le déficit de la sécurité sociale se creuserait à nouveau à partir de 2024 et se situerait en moyenne autour de 12 à 13 milliards d'euros à partir de 2026 .

Les branches famille, accidents du travail et autonomie resteraient en situation excédentaire tout au long de la période pour les deux premières, à compter de 2025 pour la branche autonomie qui recevra à compter de 2024 une fraction supplémentaire de 0,15 point de CSG pour faire face à la progression de ses dépenses.

La branche maladie verrait son déficit nettement réduit , passant sous les 3 milliards d'euros en fin de période. Cette prévision repose sur le respect des objectifs exigeants de maîtrise de l'Ondam évoqués plus haut.

La branche vieillesse connaîtrait quant à elle une forte dégradation à partir de 2024 . Son déficit atteindrait 15,9 milliards d'euros en 2026 hors Fonds de solidarité vieillesse et 13,4 milliards d'euros en englobant le FSV. Elle résulterait des effets démographiques du vieillissement (augmentation de la taille des générations qui partent à la retraite) et de la détérioration du solde de la CNRACL 24 ( * ) .

Évolution du solde des différentes

branches

de la sécurité sociale jusqu'en 2026

(en milliards d'euros)

Source : commission des finances, d'après l'annexe B du projet de loi de financement de la sécurité sociale pour 2023

La trajectoire des dépenses de retraite , avec une nette dégradation des comptes dès 2024, est d'autant plus préoccupante que le Gouvernement indique avoir en partie pris en compte, de manière certes conventionnelle, les effets d'une nouvelle réforme.

Cette dégradation est confirmée par les travaux du Conseil d'orientation des retraites 25 ( * ) qui envisage un déficit allant de - 0,5 à - 0,8 point de PIB sur la période 2022-2032 , en fonction de la convention et du scénario retenu.

Une réforme, jugée aujourd'hui indispensable par le Gouvernement mais constamment repoussée depuis 2017, serait en tout état de cause mise en oeuvre trop tardivement pour avoir un effet sensible sur le rythme de progression des dépenses de retraites d'ici 2027.

Le Sénat avait quant à lui, dès l'automne 2014, souhaité relever graduellement l'âge d'ouverture des droits au départ en retraite et a depuis lors proposé cet ajustement paramétrique dans chaque projet de loi de financement de la sécurité sociale.

Évolution des recettes et des

dépenses

de la branche vieillesse jusqu'en 2026

(en milliards d'euros)

Source : commission des finances, d'après l'annexe B du projet de loi de financement de la sécurité sociale pour 2023

Le projet de loi de financement se place dans la perspective d'une dégradation prolongée des comptes sociaux , sans réelle perspective de redressement à court terme, alors même que les hypothèses de croissance, et donc de masse salariale et de recettes, ont été jugées « optimistes » par le Haut Conseil des finances publiques 26 ( * ) .

Comme l'a souligné le rapporteur général de la commission des finances lors de l'examen du projet de loi de programmation des finances publiques pour les années 2023 à 2027 27 ( * ) , le Gouvernement retient une prévision de croissance en décalage avec le consensus économique et surestime l'effet attendu de réformes structurelles dont certaines ne sont pas encore pleinement engagées, qu'il s'agisse de l'assurance chômage ou des retraites. Il retient en particulier des hypothèses de progression de l'emploi et de réduction du chômage qui paraissent optimistes et ambitieuses . Or elles sont déterminantes sur l' évolution des recettes projetée jusqu'en 2027 , qui pourrait donc être surévaluée alors même qu'elle n'est pas suffisante pour enrayer l'alourdissement du déficit de la sécurité sociale à compter de 2024 .

C. UN FINANCEMENT DE LA DETTE SOCIALE QUI DEVRA ÊTRE REDÉFINI D'ICI DEUX ANS

Compte tenu du plafond de reprise fixé à 136 milliards d'euros par la loi organique du 7 août 2020, la Cades serait encore en mesure, au-delà de 2022 , de verser à l'Acoss 36 milliards d'euros, dont 3 milliards d'euros destinés à l'investissement hospitalier et 33 milliards d'euros disponibles pour la reprise de déficits des branches maladie, famille et vieillesse du régime général, du FSV et du régime de retraite des non-salariés agricoles.

Déduction faite d'un reliquat des déficits 2021 de la branche maladie et du FSV d'un montant de 1,7 milliard d'euros, 31,3 milliards d'euros pourront être affectés à la reprise des déficits 2022 et 2023 des branches maladie et vieillesse du régime général 28 ( * ) .

Selon les précisions apportées par son président au rapporteur pour avis, la Cades disposera prochainement d'un nouveau modèle de prévision qui lui permettra, au début de l'année prochaine, d'évaluer sa capacité de reprise du déficit 2023, mais également, le cas échéant de tout ou partie de déficits postérieurs, sans nouveau report de sa date d'extinction, fixée à 2033.

Cette capacité repose sur les caractéristiques des emprunts déjà contractés et une évaluation des besoins d'emprunts futurs et de leurs conditions de financement. Elle tient aussi à l'ampleur des déficits à venir, dont la tenue dans les limites fixées par les projections pluriannuelles du Gouvernement est loin d'être garantie.

La question du partage de la charge des déficits sociaux entre l'Acoss et la Cades et de leurs conditions de financement et d'amortissement se reposera donc très certainement à échéance de deux ans, compte tenu, à ce stade, d'absence de perspective de réduction de ces déficits.

EXAMEN EN COMMISSION

Réunie le mercredi 2 novembre 2022 sous la présidence de M. Claude Raynal, président, la commission a examiné le rapport pour avis de M. Christian Klinger sur le projet de loi de financement de la sécurité sociale pour 2023.

M. Claude Raynal , président . - Nous en venons à l'examen du rapport pour avis de notre commission sur le projet de loi de financement de la sécurité sociale (PLFSS) pour 2023.

M. Christian Klinger , rapporteur pour avis . - Le projet de loi de financement de la sécurité sociale pour 2023, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, a été transmis lundi soir au Sénat.

La part de ce texte dans les prélèvements obligatoires et dans les dépenses publiques - 600 milliards d'euros en 2023 -, et par conséquent son impact macro-économique, justifie la saisine pour avis, comme chaque année, de la commission des finances.

La crise sanitaire a provoqué en 2020 un déficit record de la sécurité sociale de l'ordre de 40 milliards d'euros, alors qu'elle finissait à peine d'absorber les conséquences du choc de la crise financière de 2008-2009.

Les années 2021 et 2022 représentent à elles deux 42 milliards d'euros de déficit supplémentaire. C'est 13 milliards de moins qu'on ne le prévoyait il y a un an, mais cela demeure considérable.

Cette situation moins dégradée qu'attendu tient au dynamisme des recettes, lié à une forte progression de l'emploi et de la masse salariale. Les dépenses ont également davantage augmenté que prévu, mais moins vite que les recettes.

Premièrement, l'effet des surcoûts imputables à la crise sanitaire représente encore 30 milliards d'euros sur les années 2021 et 2022. C'est 9 milliards de plus qu'envisagé il y a un an, avant la reprise des contaminations dues au variant omicron.

Deuxièmement, face au changement de contexte économique, marqué par une montée de l'inflation, les prestations sociales et les rémunérations de la fonction publique hospitalière ont été revalorisées cet été. C'est une dépense supplémentaire de plus de 8 milliards d'euros par rapport à la loi de financement initiale.

Au total, le déficit, concentré sur la branche maladie ces trois dernières années, se réduit lentement. Il atteindrait environ 18 milliards d'euros en fin d'année 2022.

Je précise que les résultats des exercices 2021 et 2022 sont retracés dans la première et la deuxième partie du projet de loi. Elles ont été amendées puis supprimées par les députés, et n'ont pas été incluses dans l'engagement de responsabilité du Gouvernement. Le texte qui vient au Sénat est donc privé de ces deux premières parties et ne comporte que les parties recettes et dépenses de l'exercice 2023.

S'agissant de 2023, le projet de loi prévoit très peu de mesures nouvelles. L'évolution des recettes et des dépenses est quasi exclusivement déterminée par les hypothèses macro-économiques pour 2023 et par des paramètres inchangés par rapport à cette année.

En ce qui concerne les recettes, la seule mesure nouvelle significative concerne le relèvement d'environ 5 % des prix du tabac le 1 er mars prochain. C'est une recette de 400 millions d'euros en 2023 et de 500 millions d'euros en année pleine.

L'évolution des recettes découle donc surtout de la hausse de la masse salariale que le Gouvernement établit à un peu moins de 5 %. Le Haut Conseil des finances publiques (HCFP) juge cette hypothèse « plausible », mais nous savons qu'il existe un aléa sur la prévision de croissance et que des signes de ralentissement apparaissent.

L'objectif de dépenses pour 2023 se caractérise, quant à lui, par une évolution particulièrement modérée, surtout dans un contexte d'inflation. Les dépenses augmenteraient de 2 % seulement, deux fois moins vite que les recettes.

Comme l'a souligné le HCFP, ce ralentissement des dépenses repose sur une estimation optimiste de l'évolution de la situation sanitaire, puisque le Gouvernement propose d'abaisser la provision à moins de 1 milliard d'euros l'an prochain, alors que les surcoûts sont encore de 11,5 milliards en 2022.

Hors effet crise sanitaire, les dépenses progressent de 4 %, à peu près comme les recettes. De manière plus précise, ce sont les dépenses des branches vieillesse et famille qui progressent davantage que la moyenne, malgré des hypothèses de revalorisation des prestations pour l'an prochain sensiblement inférieures à l'inflation. Pour les retraites, c'est l'effet démographique de l'augmentation du nombre de pensionnés. Pour la branche famille, cela résulte de la majoration de 50 %, à compter de ce 1 er novembre, de l'allocation de soutien familial attribuée à 800 000 familles monoparentales.

En outre, un transfert de charges de 2 milliards d'euros est opéré vers la branche famille par l'article 10 du projet de loi. Il correspond aux dépenses d'indemnité journalière de maternité pour la période postérieure à la naissance, soit une période de 10 semaines sur les 16 semaines du congé maternité.

Il s'agit évidemment d'alléger artificiellement les dépenses de la branche maladie, qui couvrait depuis l'origine les frais liés à la maternité, en utilisant les excédents de la branche famille.

En effet, l'une des caractéristiques de ce projet de loi est que les dépenses d'assurance maladie seraient en baisse de 3,5 milliards en 2023, le déficit de la branche passant de 20 à moins de 7 milliards.

Le Gouvernement table sur une baisse de 10,5 milliards des dépenses sur les mesures dérogatoires liées au covid. Il allège la charge de la branche maladie de 2,1 milliards d'euros : 2 milliards sont reportés sur la branche famille et 100 millions sont transférés à la branche accidents du travail. Telles sont les uniques raisons de la diminution du déficit de l'assurance maladie en 2023.

Différents facteurs contribuent à alourdir les dépenses d'assurance maladie en 2023, notamment pour les hôpitaux : les revalorisations générales ou spécifiques des rémunérations, l'inflation et l'accroissement tendanciel des dépenses de soin pour des pathologies liées au vieillissement ou associées à des traitements coûteux.

S'agissant de la maîtrise des dépenses, le Gouvernement fait principalement porter l'effort sur le médicament et les produits de santé, à travers une baisse des prix et une clause de sauvegarde plafonnant la progression du chiffre d'affaires des laboratoires pharmaceutiques, qui entraînent des économies d'un montant de 1,1 milliard d'euros. L'article 27 prévoit également la possibilité d'abaisser les tarifs des actes de biologie médicale si les partenaires ne trouvent pas d'accord avec l'assurance maladie, ce qui permettrait d'économiser au moins 250 millions d'euros, ces dépenses ayant fortement augmenté avec les dépistages du covid.

D'autres économies attendues sont peu documentées, comme celles qui concernent les actions relatives à la pertinence des actes et des prescriptions.

Par ailleurs, plusieurs dispositions du texte, dont certaines ont été ajoutées par l'Assemblée nationale, visent à renforcer la lutte contre les abus et les fraudes : une possibilité limitée de prescription des arrêts de travail par téléconsultation ; des pouvoirs de sanction renforcés pour les directeurs de caisses primaires ; une procédure de déconventionnement d'urgence étendue aux pharmacies et aux entreprises de transport sanitaire ; des pénalités majorées incluant le coût de gestion de la fraude ; et le versement de certaines prestations sur des comptes obligatoirement situés en France ou en Europe. Toutefois, il reste difficile d'évaluer le rendement de ces différentes mesures.

Au total, le déficit de 17 milliards d'euros pour 2022 serait réduit à 7 milliards en 2023, cette baisse correspondant à une diminution annoncée des surcoûts liés à la crise sanitaire. Hors crise, le déficit resterait identique à celui de 2022, sous réserve de la réalisation des hypothèses de progression de l'emploi et de la masse salariale.

Selon la trajectoire associée au projet de loi, le déficit de la sécurité sociale se creuserait de nouveau à partir de 2024, pour se situer entre 12 et 13 milliards d'euros à partir de 2026.

Ces prévisions me paraissent inquiétantes à plusieurs titres. D'abord, le déficit persiste et s'accentue alors que les hypothèses de croissance, d'emploi et de recettes sont optimistes, comme l'a démontré le rapporteur général au sujet de la loi de programmation des finances publiques.

Ensuite, les prévisions relatives aux dépenses d'assurance maladie sont elles aussi optimistes, leur augmentation annuelle s'établissant entre 2,6 à 2,7 %, ce qui demeure inférieur à la croissance majorée de l'inflation. Ce résultat supposerait une maîtrise des dépenses particulièrement efficace, mais les instruments choisis pour y parvenir ne sont pas détaillés.

Enfin, la trajectoire des dépenses de retraites, qui connaitra une nette dégradation dès 2024, est d'autant plus préoccupante que le Gouvernement indique avoir en partie pris en compte - à un niveau qu'il ne souhaite pas révéler - les effets d'une nouvelle réforme.

Le Président de la République juge désormais indispensable de relever l'âge de départ à la retraite alors qu'il en écartait l'idée en 2017. Je rappelle que le Sénat a été constant sur ce point puisque, depuis 2014, il inscrit dans chaque PLFSS des mesures allant dans ce sens. Constamment repoussée, cette réforme sera en tout état de cause engagée trop tardivement pour avoir un effet sensible sur le rythme de progression des dépenses liées aux retraites d'ici à 2027.

Le projet et les projections pluriannuelles présentés se placent donc dans une perspective de comptes sociaux dégradés durant plusieurs années. Le schéma de financement des déficits, arrêté en 2020, assure leur reprise par la Caisse d'amortissement de la dette sociale (Cades) jusqu'à l'exercice 2023 inclus, avec une échéance d'amortissement fixée en 2033. Des déficits persisteront au-delà, et ils seront sans doute supérieurs aux 11 à 12 milliards d'euros annuels figurant dans les prévisions du Gouvernement. La question de leur financement se posera donc inévitablement dès 2024.

En résumé, le PLFSS pour 2023 comporte peu de mesures visant à rééquilibrer les comptes sociaux. De plus, l'amélioration annoncée pour l'an prochain n'est due qu'à une quasi-disparition escomptée des mesures spécifiques à la gestion du covid. Enfin, les déterminants des déficits persistent et sont sans doute sous-évalués.

Ainsi, le texte ne paraît pas acceptable en l'état. Il comporte des dispositions très contestables, comme la ponction sur la branche famille quand le fléchissement de la natalité exigerait une politique familiale plus ambitieuse. La commission des affaires sociales, saisie au fond, proposera donc la suppression de cette disposition. Elle souhaite également que les organismes complémentaires contribuent à la maîtrise des dépenses d'assurance maladie.

Enfin, le rapporteur pour la branche vieillesse, René-Paul Savary, réaffirmera la position claire adoptée par le Sénat ces dernières années quant à la nécessaire modification des paramètres du départ en retraite.

C'est sous réserve de ces principales modifications proposées par la commission des affaires sociales que nous pourrions émettre un avis favorable sur le projet de loi.