B. LA PISTE DU GROUPEMENT D'ASSUREURS : UN OBJET ASSURANTIEL ENCORE NON IDENTIFIÉ

Si le rapporteur pour avis Claude Nougein estime que la constitution d'un tel groupement d'assureurs constitue une piste intéressante pour répondre aux lacunes du marché de l'assurance multirisque climatique, il relève que le dispositif proposé est très perfectible .

Tout d'abord, le rapporteur pour avis Claude Nougein regrette vivement que ce sujet crucial pour la mise en oeuvre de la réforme soit traité par ordonnance , privant ainsi le Parlement d'un réel débat sur les caractéristiques de ce groupement. Certes, le sujet est technique, mais il procède de choix politiques : quel degré de concurrence entre les assureurs faut-il instaurer sur ce marché ? Comment le rendre attractif pour permettre l'arrivée de nouveaux acteurs, et étoffer l'offre pour les exploitants agricoles ? Le rapporteur pour avis Claude Nougein regrette que le Gouvernement ne soit pas en mesure de proposer un dispositif plus abouti , eu égard aux travaux de réflexion conduits en amont de la présentation du projet de loi.

Ensuite, le champ de l'habilitation proposé est particulièrement large, reflétant ainsi le caractère encore indéterminé des missions et des contours de ce groupement d'assureurs , si celui-ci devait effectivement voir le jour.

Plus précisément, la rédaction proposée permet d'embrasser plusieurs schémas de gouvernance possibles, se traduisant par un degré plus ou moins fort de mutualisation des activités des assureurs. Sur ce point, le ministère de l'économie et des finances a saisi pour avis 16 ( * ) l'Autorité de la concurrence sur trois dispositifs de coopération horizontale entre assureurs en matière d'assurance multirisques climatiques.

Le premier modèle repose sur une seule mise en commun des données individuelles de sinistralité , soit par l'intermédiaire de la Caisse centrale de réassurance, soit via un groupement. Ces données concerneraient les caractéristiques des contrats souscrits (seuil, franchise, cotisations, etc.) ainsi que celles des exploitations assurés, et des données de sinistralité associées à ces contrats. Dans cette perspective, l'Autorité de la concurrence indique que « l'existence d'une structure tierce destinataire des données, qui emploierait des salariés indépendants des assureurs qui en sont membres et serait astreinte à un engagement strict de confidentialité vis-à-vis de ces assureurs, éviterait l'échange direct de données entre assureurs » 17 ( * ) .

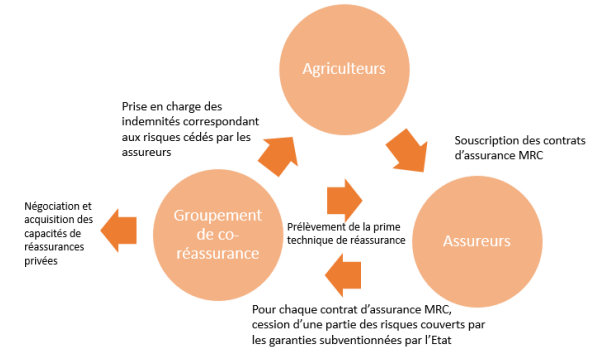

Un groupement de « co-réassurance » constitue le deuxième modèle envisageable . Outre le partage des données précédemment présenté, ce modèle repose sur une mutualisation des risques . Les adhérents du groupement resteraient libres de déterminer leurs pratiques et primes commerciales, mais ils seraient dans l'obligation de céder une partie, au sein de chaque contrat MRC, des risques couverts. Le groupement prendrait ainsi en charge une partie des sinistres, et une tarification technique commune serait élaborée.

Schéma d'un groupement de co-réassurance

Source : avis de l'Autorité de la concurrence

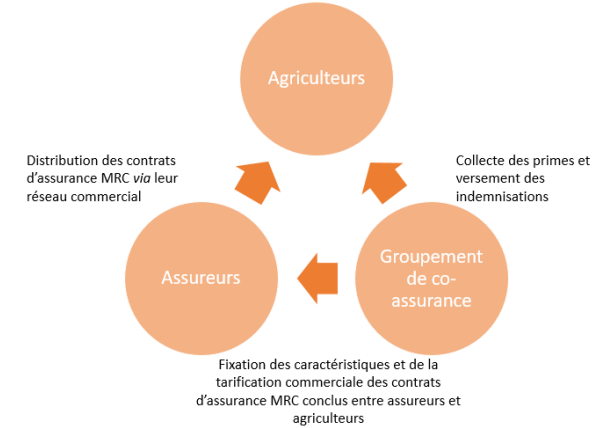

Enfin, le troisième modèle de coopération est celui d'une « co-assurance » . En sus de la mutualisation des données et des risques, dans ce groupement , les assureurs harmonisent et mettent en commun leurs relations avec les assurés . Les caractéristiques des contrats peuvent être harmonisées, tout comme les expertises et règlement des sinistres. Le groupement peut également être chargé de collecter les primes et de verser les indemnisations au nom des assureurs adhérents.

Schéma d'un groupement de co-assurance

Source : avis de l'Autorité de la concurrence

Outre le respect du droit des données personnelles qui limite l'échange des données de sinistralité aux informations strictement nécessaires, la constitution de ce groupement doit être conforme aux exigences du droit européen de la concurrence , et en particulier les dispositions des articles 101 et 102 du traité sur le fonctionnement de l'Union européenne (TFUE). Toutefois, aux termes du paragraphe 3 de l'article 101 du TFUE, des restrictions de concurrence peuvent être acceptées , sous réserve qu'elles « contribuent à améliorer la production ou la distribution des produits ou à promouvoir le progrès technique ou économique, tout en réservant aux utilisateurs une partie équitable du profit qui en résulte, et sans : a) imposer aux entreprises intéressées des restrictions qui ne sont pas indispensables pour atteindre ces objectifs, b) donner à des entreprises la possibilité, pour une partie substantielle des produits en cause, d'éliminer la concurrence ».

En tout état de cause, l'Autorité de la concurrence a rappelé dans son avis, et lors de son audition par les rapporteurs pour avis, que les règles relatives au droit des ententes s'appliquent aux comportements anticoncurrentiels adoptés par les entreprises de leur propre initiative, ce qui n'est pas le cas lorsqu'une disposition législative les y oblige . Néanmoins, la responsabilité d'un État membre peut être engagée si sa législation porte atteinte à l'application du droit européen en matière concurrentielle 18 ( * ) .

Compte tenu de ces contraintes, le scénario d'un groupement sous forme de « co-assurance » a rencontré le plus de réserves de la part de l'Autorité de la concurrence , en particulier parce qu'il « induirait ainsi, au titre de la quatrième condition de l'article 101, paragraphe 3, du TFUE, l'élimination de la concurrence , sous l'une de ses expressions les plus importantes, la détermination du prix, sur le marché de l'assurance MRC » 19 ( * ) . Le scénario d'un groupement de « co-réassurance » n'est pas non plus exempt de questions , notamment sur sa capacité à maintenir un degré de concurrence nécessaire sur le marché si tous les assureurs y adhéraient. La possibilité de se retirer du groupement sans sanction et avec un préavis raisonnable, ou encore la possibilité de créer plusieurs groupements, apporteraient une première réponse.

Les auditions menées par les rapporteurs pour avis ont témoigné du long chemin qu'il reste à parcourir pour élaborer une structure de coopération permettant de satisfaire les objectifs poursuivis par la réforme, tout en respectant les contraintes juridiques afférentes. Face aux incertitudes du futur dispositif, dont les contours sont encore flous, certains acteurs ne souhaitent d'ailleurs pas encore s'engager à y participer.

Si le rapporteur pour avis Claude Nougein prend acte du caractère délicat des concertations actuellement menées sur les caractéristiques de ce futur groupement, il regrette que la rédaction proposée vise avant tout à ménager au Gouvernement toutes les options possibles . Par conséquent, en accord avec le rapporteur au fond, Laurent Duplomb, la commission des finances a adopté six amendements du rapporteur pour avis visant à préciser le champ de l'habilitation , en respectant les contraintes liées à la recevabilité constitutionnelle et financière d'amendements modifiant une habilitation à légiférer par ordonnance.

Ainsi, l'amendement COM-99 précise les modalités de partage des données entre assureurs , notamment en prévoyant qu'elles soient transmises à une structure tierce pour des raisons de confidentialité. L'amendement COM-100 précise que les assureurs restent libres de définir leur prime commerciale , même si une tarification technique commune était élaborée. L'amendement COM-101 restreint le champ de l'habilitation en supprimant des dispositions trop larges , et dont l'intérêt n'est pas démontré compte tenu des réserves exprimées par l'Autorité de la concurrence sur le modèle de « co-assurance ».

S'agissant des obligations des assureurs, l'amendement COM-102 prévoit que la proposition d'assurance devant être faite à tout exploitant qui le demande doit répondre à des conditions raisonnables , pour éviter que le coût de celle-ci soit prohibitif. De plus, l'amendement COM-103 retire aux assureurs la possibilité d'encadrer les procédures d'évaluation et d'indemnisation des sinistres , en privilégiant un encadrement par voie législative, plutôt que de laisser la possibilité aux assureurs de le définir eux-mêmes.

Enfin, l'amendement COM-104 affine les missions qui pourront être confiées à la Caisse centrale de réassurance , en précisant qu'elle pourra être chargée de réaliser des opérations de réassurance. Le rapporteur pour avis Claude Nougein rappelle que cette possibilité est envisagée par le Gouvernement dans l'étude d'impact, sans que la rédaction proposée ne le précise explicitement.

* 16 Avis n° 21-A-16 du 22 novembre 2021 portant sur trois dispositifs de coopération horizontale entre assureurs en matière d'assurance multirisques climatiques.

* 17 Avis précité, p. 14 §44.

* 18 Avis p. 21.

* 19 Avis, p. 32.